SKRIPSI

PENGARUH EXTERNAL PRESSURE, INEFFECTIVE MONITORING, MANAGERIAL OWNERSHIP DAN AUDITOR OPINION

TERHADAP FINANCIAL STATEMENT FRAUD PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2016-2018

OLEH

INDAH ANDIYANI 160503149

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH EXTERNAL PRESSURE, INEFFECTIVE MONITORING, MANAGERIAL OWNERSHIP DAN AUDITOR OPINION TERHADAP

FINANCIAL STATEMENT FRAUD PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2016-2018

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari external pressure, ineffective monitoring, managerial ownership dan auditor opinion terhadap financial statement fraud baik secara parsial maupun secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016-2018.

Penelitian ini merupakan jenis penelitian sebab akibat (causal research) dengan pendekatan kuantitatif. Penelitian ini dilakukan pada Perusahaan Manufaktur di Bursa Efek Indonesia melalui situs www.idx.co.id. Sampel dalam penelitian ini adalah 53 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Metode pengumpulan data dalam penelitian ini menggunakan metode dokumentasi dan studi pustaka. Dan teknik analisis data dalam penelitian ini menggunakan Analisis Regresi Logistik dengan bantuan software SPSS 25.

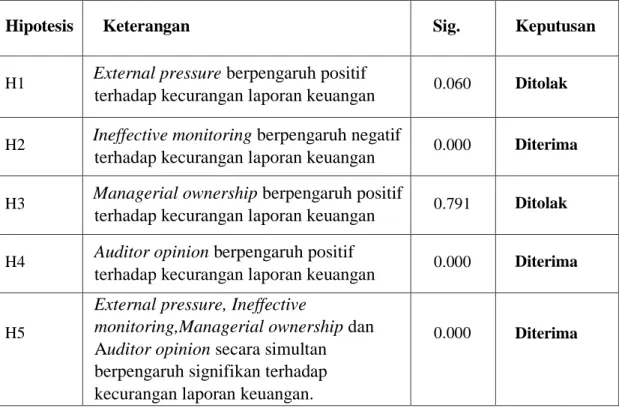

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa external pressure dan managerial ownership tidak berpengaruh signifikan terhadap kecurangan laporan keuangan. Sedangkan ineffective monitoring dan auditor opinion berpengaruh signifikan terhadap kecurangan laporan keuangan.

Kata kunci: external pressure,ineffective monitoring, managerial ownership, auditor opinion, kecurangan laporan keuangan.

ABSTRACT

THE EFFECT OFEXTERNAL PRESSURE, INEFFECTIVE MONITORING, MANAGERIAL OWNERSHIP AND AUDITOR OPINION TOWARDS

FINANCIAL STATEMENTS FRAUD IN MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK

EXCHANGE 2016-2018

This study aims to determine how the influence of external pressure, ineffective monitoring, managerial ownership and auditor opinion either partially or simultaneously on manufacturing companies listed on the Indonesia Stock Exchange in 2016-2018.

This research is a type of causal research with a quantitative approach.

This research was conducted at Manufacturing Companies in the Indonesia Stock Exchange through the website www.idx.co.id. The sample in this study were 53 Manufacturing Companies that were listed on the Indonesia Stock Exchange in 2016-2018. The type of data used in this study is secondary data. Data collection methods in this study use the method of documentation and literature study. And data analysis techniques in this study using Logistic Regression Analysis with the help of SPSS 25 software.

The results obtained in this study indicate that external pressure and managerial ownership do not significantly influence on financial statement fraud.

Whereas ineffective monitoring and auditor opinion significantly influence on financial statement fraud.

Keywords: external pressure, ineffective monitoring, managerial ownership, auditor opinion, financial statement fraud.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis telah mampu menyelesaikan skripsi yang berjudul

“Pengaruh external pressure, ineffective monitoring, managerial ownership dan auditor opinion terhadap financial statement fraud pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016-2018”, guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dan tidak lupa penulis menghadiahkan shalawat dan salam kepada Nabi Muhammad SAW sebagai penuntun di hari akhir kelak.

Dalam menyelesaikan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak. Terutama penulis ucapkan terimkasih untuk kedua orang tua saya yang sangat saya kagumi dan cintai yaitu Ayahanda Yan dan Ibunda Devi Imas yang tidak pernah lelah memberikan kasih sayang,doa,nasihat serta semangat yang tulus hingga saat ini.

Semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada kakak dan abang penulis, Ariyadi Gayo, Reyza Gayo, dan Nurfadilla Singkuan, penulis ucapkan terima kasih atas dukungannya dalam menyelesaikan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis juga ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Runtung, SH, M.Hum, selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si., Ak. selaku dosen pembimbing yang telah banyak memberikan waktu bimbingan dan saran yang membangun untuk penyelesaian skripsi ini. Bapak Drs. Hotmal Ja‟far, MM., Ak. sebagai dosen penguji yang telah banyak memberi masukan kepada penulis dalam menyusun skripsi ini. Serta Ibu Risanty, SE., M.Si., Ak. selaku dosen pembanding yang juga telah banyak memberi masukan kepada penulis dalam menyusun skripsi ini.

5. Seluruh dosen dan staf administrasi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Serta seluruh rekan-rekan mahasiswa S1 Akuntansi FEB USU angkatan„16.

6. Terima kasih kepada sahabat-sahabat penulis Fenny, Yuva, Muthiah, Intania, Marwa, Annisa, Windi, Anugerah, Windy, Vinna, Ika, Tasya, Dina, Faquitha, Aida, Ruth, Epin, Ester, Dila, Safira, dan Hesti pihak-pihak lain yang tidak bisa penulis disebutkan satu-persatu dalam skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan, dan akhirnya harapan penulis semoga skripsi ini dapat bermanfaat bagi para pembaca.

Medan, 2020 Penulis,

Indah Andiyani NIM : 160503149

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1. Teori Keagenan ... 11

2.2 Fraud ... 13

2.2.1 Definisi Fraud ... 13

2.2.2 Unsur Fraud ... 13

2.2.3 Jenis-Jenis Fraud ... 14

2.3 Teori Fraud Triangle ... 16

2.3.1 Pressure (Tekanan) ... 16

2.3.2 Opportunity (Peluang) ... 17

2.3.3 Rasionalization (Sikap) ... 19

2.4 Kecurangan Laporan Keuangan ... 19

2.5 External Pressure ... 20

2.6 Ineffective Monitoring ... 21

2.7 Managerial Ownership ... 21

2.8 Audit Opinion ... 22

2.9 Penyajian Kembali Laporan Keuangan ... 22

2.10 Penelitian Terdahulu ... 23

2.11 Kerangka Konseptual ... 27

2.11.1 Pengaruh External Pressure Terhadap Financial Statement Fraud ... 28

2.11.2 Pengaruh Ineffecive Monitoring Terhadap Financial Statement Fraud ... 29

2.11.3 Pengaruh Managerial Ownership Terhadap Financial Statement Fraud ... 30

2.11.4 Pengaruh Audit Opinion Terhadap Financial Statement Fraud ... 31

2.11.5 Pengaruh External Pressure, Ineffecive Monitoring, Managerial Ownership dan Audit Opinion Terhadap Financial Statement Fraud... 31

BAB III METODOLOGI PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

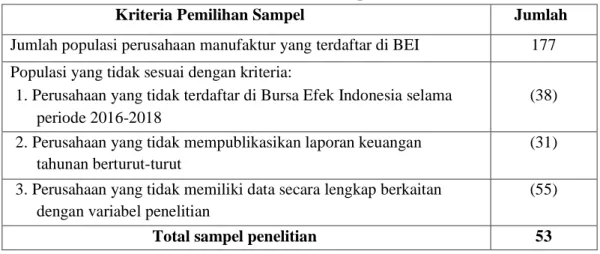

3.2 Populasi dan Sampel ... 34

3.3 Jenis dan Sumber Data ... 35

3.4 Definisi Operasional dan Pengukuran Variabel ... 35

3.4.1 Variabel Dependen ... 35

3.4.2 Variabel Independen ... 36

3.4.2.1 External Pressure ... 36

3.4.2.2 Ineffective Monitoring ... 37

3.4.2.3 Managerial Ownership ... 37

3.4.2.4 Auditor Opinion ... 38

3.5 Metode Pengumpulan Data ... 40

3.6 Teknik Analisis Data ... 40

3.6.1 Analisis Statistik Deskriptif ... 40

3.6.2 Uji Regresi Logistik ... 40

3.6.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 41

3.6.2.2 Koefisien Determinasi ( ) ... 42

3.6.2.3 Menilai Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodnessof Fit Test) ... 43

3.6.2.4 Tabel Klasifikasi ... 44

3.6.3 Pengujian Simultan dan Parsial ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Analisis Statistik Deskriptif ... 46

4.2 Analisis Regresi Logistik ... 47

4.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 49

4.2.2 Uji Koefisien Determinasi ( ) ... 51

4.2.3 Uji Kelayakan Model Regresi ... 52

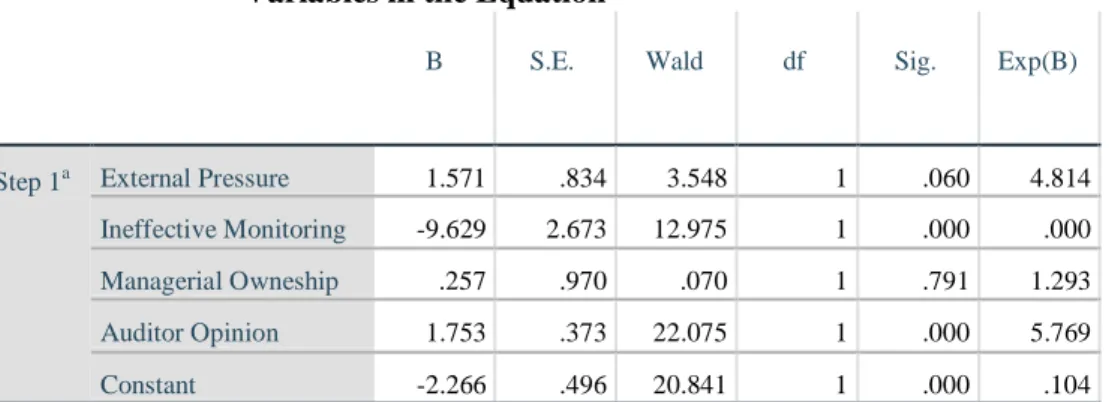

4.2.4 Uji Koefisien Regresi ... 53

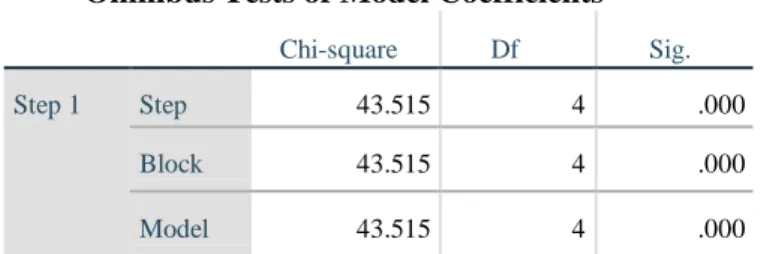

4.2.5 Omnibus Tests of Model Coefficients ... 55

4.3 Pembahasan ... 56

4.3.1 Pengaruh External Pressure Terhadap Financial Statement Fraud ... 56

4.3.2 Pengaruh Ineffective Monitoring Terhadap Financial Statement Fraud ... 57

4.3.3 Pengaruh Managerial Ownership Terhadap Financial Statement Fraud ... 58

4.3.4 Pengaruh Auditor Opinion Terhadap Financial Statement Fraud ... 60

4.3.5 Pengaruh External Pressure,Ineffective Monitoring, Managerial Ownership dan Auditor Opinion Terhadap Financial Statement Fraud ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan... 64

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 65

DAFTAR PUSTAKA ... 66

LAMPIRAN ... 70

DAFTAR TABEL

No Judul Halaman

1.1 Skandal Korporasi di Indonesia ... 3

1.2 Research Gap Kecurangan Laporan Keuangan ... 6

2.1 Jenis-Jenis Fraud ... 14

2.2 Tabel Penelitian Terdahulu ... 24

3.1 Pemilihan Sampel... 35

3.2 Definisi Operasional dan Pengukuran Variabel ... 39

4.1 Hasil Uji Statistik Deskriptif ... 46

4.2 Data Penelitian ... 48

4.3 Pengkodean Variabel Dependen ... 48

4.4 Beginning Block 0 ... 50

4.5 Beginning Block 1 ... 50

4.6 Hasil Uji Koefisien Determinasi ( ) ... 51

4.7 Hasil Uji Kelayakan Model Regresi ... 52

4.8 Hasil Uji Koefisien Regresi ... 53

4.9 Hasil Omnibus Tests ... 55

4.10 Hasil Keputusan ... 62

DAFTAR GAMBAR

No Judul Halaman 2.1 Fraud Triangle ... 16 2.2 Kerangka Konseptual ... 27

BAB I PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan merupakan alat komunikasi yang berfungsi untuk menyampaikan informasi keuangan perusahaan selama periode tertentu kepada para pengguna laporan keuangan, baik pihak internal maupun eksternal perusahaan. Informasi keuangan itu digunakan oleh para pengguna laporan keuangan untuk berbagai hal, misalnya untuk pengambilan keputusan seorang manajer, penilaian kinerja manajemen, menilai kelayakan suatu investasi, menilai kelayakan utang, perhitungan pajak, hingga akuntabilitas kepada publik. Oleh karena itu, informasi yang terkandung di laporan keuangan harus mencerminkan seluruh proses akuntansi yang ada di dalam perusahaan dan memenuhi kriteria informasi yang ada.

FASB berpendapat bahwa pemegang saham, investor lain, dan kreditor adalah pemakai utama laporan keuangan. Laporan keuangan digunakan oleh investor dalam mempertimbangkan apakah akan berinvestasi atau tidak pada perusahaan tersebut dengan melihat kinerja perusahaan, pendapatan dan keamanan investasi. Bagi kreditor laporan keuangan digunakan untuk mengetahui kemampuan perusahaan melunasi utang beserta bunganya. Bagi pemerintah laporan keuangan digunakan sebagai dasar penentuan pajak dan kelayakan perusahaan go public. Bagi karyawan laporan keuangan sebagai apakah perusahaan tempatnya bekerja memiliki prospek keuangan yang bagus dan keamanan dalam bekerja. Bagi manajemen laporan keuangan digunakan untuk

mengevaluasi kinerja perusahaan, kompensasi, pengembangan karir, dan dasar pengambilan karir, dan dasar pengambilan keputusan untuk perencanaan atau mengevaluasi perubahan strategi. Pihak manajemen sebagai structure control sangat bertanggung jawab atas kegiatan transaksi apapun yang ada disuatu perusahaan yang dipimpinnya dalam satu periode.

Tuannakotta (2007), kecurangan laporan keuangan terjadi karena kesengajaan atau kecerobohan dalam melakukan sesuatu atau tidak melakukan sesuatu yang seharusnya dilakukan, yang menyebabkan laporan keuangan menjadi menyesatkan secara material. Pada saat perusahaan publik menerbitkan laporan keuangannya, sesungguhnya perusahaan tersebut ingin menggambarkan kondisinya dalam keadaan yang terbaik, hal ini dapat menyebabkan fraud pada laporan keuangan yang akan menyesatkan investor dan pengguna laporan keuangan. Ketika ada salah saji material dalam laporan keuangan, maka informasi tersebut menjadi tidak valid untuk dipakai sebagai dasar pengambilan keputusan karena analisis yang dilakukan tidak berdasarkan informasi yang sebenarnya.

Rezaee (2002), Association of Certified Fraud Examiners (ACFE), kecurangan adalah tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Ernst & Young LLP, 2009).

Kecurangan dalam tahun belakangan ini memberikan bukti mengenai kegagalan audit yang membawa dampak merugikan bagi pelaku bisnis. Kasus seperti itu terjadi pada Enron, Global Crossing, Worldcom di Amerika Serikat

menyebabkan kegemparan besar dalam pasar modal. Meskipun beberapa salah saji belum tentu terkait dengan kecurangan laporan keuangan dengan cara mencatat adanya keuntungan sebesar US$600 juta, sedangkan pada saat itu Enron sedang mengalami kerugian. Manipulasi keuntungan tersebut disebabkan karena adanya keinginan perusahaan supaya sahamnya tetap diminati oleh investor.

Kasus Enron menyebabkan menurunnya harga saham secara drastis di bursa efek seperti Amerika, Eropa sampai Asia.

Selain di luar negeri, kecurangan juga terjadi di beberapa perusahaan publik di Indonesia. Bentuk skandal korporasi yang terjadi di Indonesia antara lain :

Tabel 1.1

Skandal Korporasi di Indonesia

Nama Perusahaan Kecurangan

PT. Sari Husada Tbk. Insider Trader

PT. Indo Farma Tbk. Manipulasi Pembukuan PT. Kimia Farma Tbk. Manipulasi Pembukuan PT. Bank Lippo Tbk. Manipulasi Pembukuan

PT. Asian Agri Penggelapan Pajak

PT. Perusahaan Gas Negara Tbk. Insider Trading Sumber : Bapepam-LK dan dikutip dalam Heriyati (2011)

PT. Sari Husada pada tahun 2005 diduga telah melakukan pelanggaran pasal 91 dalam perdagangan saham. Pasal tersebut berisi tentang setiap pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan menciptakan gambaran semu atau menyesatkan mengenai kegiatan pihak perdagangan, keadaan pasar atau harga efek di Bursa Efek. Selain itu ditemukan

pelanggaran Peraturan Bapepam berkaitan dengan transaksi share buy back oleh manajemen dan orang dalam PT. Sari Husada Tbk. Akhirnya Bapepam melakukan tindakan tertentu berupa denda kepada komisaris dan direksi PT. Sari Husada Tbk (Annual report Bapepam, 2005).

Pada tahun 2001 ditemukan adanya kasus kecurangan laporan keuangan PT Kimia Farma Tbk (PT KF). PT KF adalah badan usaha milik negara yang sahamnya telah diperdagangkan di bursa. Berdasarkan indikasi oleh Kementerian BUMN dan pemeriksa Bapepam (Bapepam, 2002) ditemukan adanya salah saji dalam laporan keuangan yang mengakibatkan lebih saji (overstatement) laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang merupakan 2,3% dari penjualan dan 24,7% dari laba bersih. Salah saji ini terjadi dengan cara melebih sajikan penjualan dan persediaan pada 3 unit usaha, dan dilakukan 8 dengan menggelembungkan harga persediaan yang telah diotorisasi oleh Direktur Produksi untuk menentukan nilai persediaan pada unit distribusi PT Kimia Farma per 31 Desember 2001. Selain itu manajemen PT Kimia Farma melakukan pencatatan ganda atas penjualan pada 2 unit usaha. Pencatatan ganda dilakukan pada unit-unit yang tidak disampling oleh auditor eksternal (Koroy, 2008).

Masih banyak kasus kecurangan yang dilakukan oleh sejumlah perusahaan publik yang terdeteksi oleh Bapepam (telah diganti dengan OJK). Tindakan pelanggaran dalam laporan keuangan ini terus menerus terjadi dan berimbas pada laporan keuangan yang menyesatkan bagi para pengguna laporan keuangan.

Kecurangan ini bisa saja dilakukan baik itu perseorangan maupun sekelompok

orang yang bekerja sama dalam organisasi tersebut untuk melakukan tindakan kecurangan. Hal ini mengindikasikan adanya pengendalian internal yang lemah di dalam manajemen.

SAS No. 99, terdapat empat jenis tekanan yang mungkin mengakibatkan kecurangan pada laporan keuangan. Jenis tekanan tersebut adalah financial stability, external pressure, personal financial need dan financial targets.SAS No.

99 mengklasifikasikan peluang yang mungkin terjadi pada kecurangan laporan keuangan menjadi tiga kategori.Jenis peluang tersebut termasuk nature of industry, ineffective monitoring dan organizational structure. Rasionalisasi adalah bagian ketiga dari fraud triangle yang paling sulit diukur.

Skousen et al. (2008) melakukan pendekatan fraud dengan menggunakan analisis fraud triangle. Metode yang digunakan dengan mengembangkan variabel yang berfungsi sebagai ukuran proksi untuk tekanan, peluang, dan rasionalisasi kemudian mengujinya dengan logistic regression analysis. Selain itu, penelitian Skousen juga menghubungkan fraud triangle dengan lima variabel dan dua variabel proksi peluang. Hasil penelitian menunjukkan pertumbuhan aset yang cepat, kebutuhan uang tunai yang meningkat, dan pembiayaan eksternal secara signifikan berpengaruh pada kemungkinan terjadinya fraud. Kemudian ditemukan bahwa kepemilikan saham eksternal dan internal serta pengawasan dari dewan direksi berpengaruh signifikan pada financial statement fraud. Banyaknya anggota independen di komite audit juga ditemukan berpengaruh signifikan pada terjadinya fraud.

Tabel 1.2

Research Gap Kecurangan Laporan Keuangan Variabel

Dependen

Variabel

Independen Pengaruh Peneliti

Sebelumnya

Financial Statement Fraud

External Pressure

Berpengaruh Signifikan

Nur Maghfiroh, dkk (2015)

Berpengaruh Negative

Mafiana Annisya, dkk.

(2016)

Berpengaruh positif Laila Tiffani dan Marfuah

(2017)

Ineffective Monitoring

Tidak berpengaruh Annisa Rachmania (2017)

Berpengaruh positif I Gst. Ayu Erika Pradini Putri, dkk (2017)

Managerial Ownership

Berpengaruh Negative

Syamsudin,dkk (2016)

Berpengaruh Nella Kartika Nugraheni dan Hanung Triatmoko (2017)

Tidak berpengaruh Yulia Zahro, dkk (2018)

Auditor Opinion

Berpengaruh Signifikan

Maria Ulfah, dkk (2017)

Tidak berpengaruh Yulia Zahro, dkk (2018)

Laila Tiffani dan Marfuah (2017) melakukan penelitian yang mendeteksi kecurangan laporan keuangan dengan analisis fraud triangle. Variabel independen yang digunakan merupakan proksi dari faktor tekanan, peluang dan rasionalisasi. Hasil penelitian menunjukkan variabel tekanan eksternal (LEV) yang menunjukkan hubungan positif dan signifikan. Variabel ineffective monitoring menunjukkan hubungan negatif dan signifikan.

Annisa Rachmania (2017) meneliti kecurangan laporan keuangan melalui faktor tekanan dan peluang. Hasil penelitian menunjukkan variabel tekanan eksternal (LEV) berpengaruh terhadap kecurangan laporan keuangan. Variabel managerial ownership dan ineffective monitoring tidak bepengaruh terhadap kecurangan laporan keuangan.

Hasil penelitian Yulia Zahro,dkk (2018) membuktikan bahwa auditor opinion tidak berpengaruh terhadap kecurangan laporan keuangan. Hasil penelitian Maria Ulfah, dkk (2017) membuktikan bahwa auditor opinion berpengaruh signifikan terhadap kecurangan laporan keuangan.

Berdasarkan uraian tersebut, hasil penelitian menunjukkan hasil yang tidak konsisten dan kasus yang terjadi juga memberikan gambaran betapa pentingnya laporan keuangan yang bebas dari kecurangan. Dengan adanya research gap dari penelitian-penelitian tersebut, maka perlu dilakukan penelitian lanjutan mengenai pengaruh external pressure, ineffective monitoring, managerial ownership dan audit opinion terhadap financial statement fraud pada perusahaan manufaktur di Bursa Efek Indonesia dengan menggunakan objek penelitian terbaru dari tahun 2016-2018. Untuk pemilihan variabel-variabel penelitian, peneliti mengacu pada beberapa hasil dari penelitian terdahulu. Objek yang diteliti dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2016-2018.

Industri manufaktur merupakan industri yang mendominasi perusahaan- perusahaan yang terdaftar di Bursa Efek Indonesia dimana lebih dari 40%

perusahaan yang terdaftar di BEI. Maka dari itu peneliti memilih industri manufaktur sebagai industri yang akan dteliti.

Berdasarkan latar belakang yang telah dipaparkan di atas, maka peneliti tertarik mengadakan penelitian dengan judul: “Pengaruh External Pressure, Ineffective Monitoring, Managerial Ownership dan Auditor Opinion Terhadap Financial Statement Fraud pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah external pressure berpengaruh terhadap financial statement fraud?

2. Apakah ineffective monitoring berpengaruh terhadap financial statement fraud?

3. Apakah managerial ownership berpengaruh terhadap financial statement fraud?

4. Apakah auditor opinion berpengaruh terhadap financial statement fraud?

5. Apakah external pressure, ineffective monitoring, managerial ownership dan auditor opinion berpengaruh terhadap financial statement fraud?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh external pressure terhadap financial statement fraud

2. Untuk mengetahui pengaruh ineffective monitoring terhadap financial statement fraud

3. Untuk mengetahui pengaruh managerial ownership terhadap financial statement fraud

4. Untuk mengetahui pengaruh auditor opinion terhadap financial statement fraud

5. Untuk mengetahui pengaruh external pressure,ineffective monitoring, managerial ownership dan auditor opinion terhadap financial statement fraud

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh melalui penelitian ini adalah:

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan pemahaman mengenai kecurangan laporan keuangan yang dilakukan oleh perusahaan.

2. Bagi akademisi, hasil penelitian ini dapat menambah wawasan mengenai auditing, khususnya fraud dan keterjadian penyajian kembali atau Restatement.

3. Bagi manajer perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan masukan serta pertimbangan perusahaan terkait praktik kecurangan laporan keuangan.

4. Bagi investor dan kreditur, hasil penelitian ini diharapkan dapat memberikan wawasan kepada investor dan kreditur untuk mengambil kebijakan serta keputusan yang tepat atas modal yang diinvestasikan atau yang akan diinvestasikan disuatu perusahaan agar tidak menyesatkan.

5. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi salah satu referensi bagi penelitian sejenis di masa mendatang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi menurut Anthony dan Govindarajan, (2005) merupakan teori yang mendasari hubungan antara principal dan agent dengan asumsi bahwa setiap individu termotivasi atas kepentingannya masing-masing, sehingga menimbulkan konflik kepentingan antara keduanya. Principal yang dimaksud disini adalah shareholders, dimana principal ini mempekerjakan individu lain sebagai agent (manajer) untuk melakukan suatu jasa tertentu dan mendelegasikan kewenangan pengambilan keputusan kepada agen tersebut.

Konflik agensi dapat dikurangi apabila manajer dan shareholders memiliki tujuan yang sama yaitu untuk meningkatkan nilai perusahaan, sehingga manajer akan bertindak atas kepentingan principal (shareholders).

Dimana terdapat pemisahan antara pemilik sebagai principal dan manajer sebagai agen yang menjalankan perusahaan maka akan muncul permasalahan agensi karena masing-masing pihak tersebut akan selalu berusahan untuk memaksimalisasikan fungsi utilitasnya tersebut.

Dengan hal ini terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai kemakmuran yang dikehendaki, sehingga munculah informasi asimetri antara manajemen dengan pemilik yang dapat memberikan kesempatan kepada

manajer untuk melakukan manajemen laba dalam rangka menyesatkan pemilik mengenai kinerja ekonomi perusahaan.

Masalah keagenan (agency problem) pada awalnya dieksplorasi oleh Ross (1973). Salah satu asumsi utama dari teori keagenan bahwa tujuan principal dan tujuan agen yang berbeda dapat memunculkan konflik karena manajer perusahaan cenderung untuk mengejar tujuan pribadi, hal ini dapat mengakibatkan kecenderungan manajer untuk memfokuskan pada proyek dan investasi perusahaan yang menghasilkan laba yang tinggi dalam jangka pendek dari pada memaksimalkan kesejahteraan pemegang saham melalui investasi di proyek-proyek yang menguntungkan jangka panjang.

Perilaku manajemen yang bersifat oportunistik ini lebih jauh dapat mendorong kemungkinan dilakukannya kecurangan (fraud) dalam pelaporan keuangan. Untuk itu diperlukan pihak ketiga yang independen untuk menentukan apakah informasi yang dicatat dalam laporan keuangan tersebut mencerminkan dengan tepat peristiwa-peritiwa yang terjadi selama periode akuntansi sesuai dengan kriteria-kriteria tertentu.

Terdapat cara-cara yang digunakan pemegang saham untuk memonitor manajemen perusahaan sehingga membantu memecahkan konflik keagenan.

1. Pemegang saham mempunyai hak untuk mempengaruhi cara perusahaan dijalankan melalui voting dalam rapat umum pemegang saham, hak voting pemegang saham merupakan bagian penting dari asset keuangan mereka.

2. Salah satu cara mengatasi masalah keagenan yaitu penerapan prinsip Good Corporate Governance (GCG). Dimana GCG dibuat untuk mengatur dan mengendalikan perusahaan agar dapat memberikan keyakinan kepada

investor bahwa mereka akan menerima return dana yang telah mereka investasikan.

3. Pemegang saham melakukan resolusi dimana suatu kelompok pemegang saham secara kolektif melakukan lobby terhadap manajer (mewakili perusahaan) berkenaan dengan isu-isu yang tidak memuaskan mereka.

Pemegang saham juga mempunyai opsi divestasi (menjual saham mereka), divestasi mereprestasikan suatu kegagalan dari perusahaan untuk mempertahankan investor, dimana divestasi diakibatkan oleh ketidakpuasan pemegang saham atas aktivitas manajer (Warsono, 2009).

2.2 Fraud

2.2.1 Definisi Fraud

Fraud adalah kesalahan yang bersifat disengaja dan biasanya bertindak melalui penipuan, penyalahgunaan dan manipulasi untuk memperoleh keuntungan.Association of Certified Fraud Examiners (ACFE) merupakan organisasi anti-fraud terbesar di dunia dan sebagai penyedia utama pendidikan dan pelatihan anti-fraud. Menurut ACFE, fraud adalah tindakanpenipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Ernst &Young LLP, 2009). Sedangkan menurut SAS No. 99, fraud didefinisikan sebagai tindak kesengajaan untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit.

2.2.2 Unsur-UnsurFraud

Molida (2011) ada 7 unsur suatu kejadian dapat dikatakan fraud yang dapat diindentifikasi yaitu:

1. Harus terdapat pernyataan/penyajian yang keliru(mispresentation) 2. Dari suatu masa lampau (past) atau sekarang(present)

3. Faktanya bersifat material (materialfact)

4. Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly orrecklessly)

5. Dengan maksud (intent) untuk menyebabkan suatu pihakberaksi 6. Pihak yang dirugikan harus beraksi terhadap kekeliruan

penyajian(mispresentation)

7. Mengakibatkan kerugian(detriment).

Jika terdapat salah satu atau lebih dari unsur-unsur diatas dalam laporan keuangan perusahaan, maka dapat dikategorikan bahwa laporan keuangan tersebut mengandung fraud (kecurangan), sehingga tidak dapat dipercaya dan bisa menyesatkan untuk pengambilan keputusan.

2.2.3 Jenis-Jenis Fraud

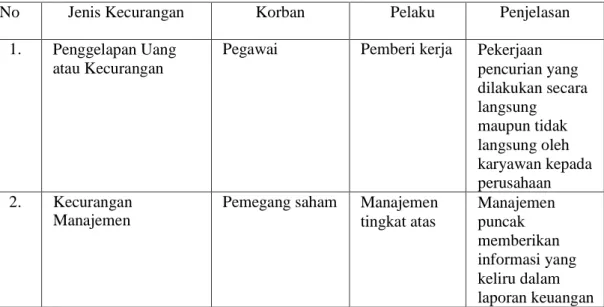

Albrecht et al. (2011) fraud diklasifikasikan menjadi lima jenis, yang digambarkan dalam tabel berikut ini:

Tabel 2.1 Jenis-Jenis Fraud

No Jenis Kecurangan Korban Pelaku Penjelasan

1. Penggelapan Uang atau Kecurangan

Pegawai Pemberi kerja Pekerjaan pencurian yang dilakukan secara langsung

maupun tidak langsung oleh karyawan kepada perusahaan 2. Kecurangan

Manajemen

Pemegang saham Manajemen tingkat atas

Manajemen puncak memberikan informasi yang keliru dalam laporan keuangan

3. Kecurangan Investasi Investor Individu Mengelabui atau menipu investor dengan cara menanamkan uangnya dalam investasi yang salah.

4. Kecurangan

Penyediaan / Logistik

Pembeli barang atau jasa

Penjual barang atau jasa

Perusahaan memasang harga terlalu tinggi untuk barang dan jasa atau tidak adanya pengiriman barang meskipun pembayaran telah dilakukan.

5. Kecurangan Pelanggan Penjual barang atau jasa

Pelanggan Pelanggan menipu penjual agar mereka mendapatkan sesuatu yang lebih dari seharusnya atau menuduh penjual memberikan lebih sedikit dari yang seharusnya.

The Association of Certified Fraud Examiner (2002) mendefinisikan fraud sebagai penggunaan kedudukan seseorang untuk memperkaya diri melalui penyalahgunaan yang disengaja atau kesalahan penggunaan sumber daya seperti aset organisasi. ACFE juga membagi tiga kategori fraud yaitu:

a. Penyelewengan Aset (Asset Missapropriation), contohnya adalah penggelapan pendapatan, pencurian persediaan, penyalahgunaan aset 14perusahaaan

b. Korupsi (Corruption), merupakan tindakan penipuan yang memanfaatkan wewenang untuk memperoleh keuntungan bagi diri sendiri atau beberapa pihakterkait

c. Pernyataan yang Salah (Fraudulent Missatement) merupakan tindakan yang dilakukan biasanya terkait dengan pemalsuan laporankeuangan.

2.3 Teori Fraud Triangle

Teori fraud triangle merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini merupakan pertama kali diciptakan oleh Donald R. Creessey (1953) yang dinamakan fraud triangle atau segitiga kecurangan. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud:

Pressure

Opportunity Rationalization

Gambar 2.1 Fraud Triangle

2.3.1 Pressure (Tekanan)

Salah satu kondisi yang selalu hadir saat terjadi kecurangan laporan keuangan adalah tekanan (Cressey, 1953). Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain lain. Termasuk hal keuangan dan non keuangan. Dalam hal keuangan sebagai contoh dorongan untuk memiliki barang-barang yang

bersifat materi. Tekanan dalam hal non keuangan mendorong seseorang melakukan kecurangan, misalnya tindakan untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkan hasil yang baik (Nabila, 2013). Bonus akhir tahun akan menjadi sumber penghasilan yang besar sehingga manajemen akan sengaja untuk memanipulasi labanya demi mendapatkan pendapatan. Tekanan juga bisa timbul saat kinerja perusahaan berada pada titik di bawah rata-rata kinerja industri (Skousen et al., 2009). Kondisi seperti ini menunjukan bahwa perusahaan sedang dalam kondisi tidak stabil karena tidak mampu memaksimalkan aset yang dimiliki serta tidak dapat menggunakan sumber dana investasi secara efisien. Kinerja perusahaan yang buruk akan berdampak pada kurangnya aliran dana yang masuk ke dalam perusahaan, terutama dana yang didapatkan dari para investor potensial.

Namun semakin banyak aliran dana yang masuk dalam perusahaan tentunya semakin banyak pula beban yang ditanggung manajemen untuk melunasi hutang perusahaan.

Statement of Auditing Standard (SAS No. 99), terdapat empat jenis kondisi umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah Financial Stability Pressure, External Pressure, Personal Financial Need dan Financial Targets.

2.3.2 Opportunity (Peluang)

Nabila (2013) berpendapat bahwa opportunity adalah peluang yang memungkinkan terjadinya fraud. Para pelaku kecurangan percaya

bahwa aktivitas mereka tidak akan terdeteksi. Peluang dapat terjadi karena pengendalian internal yang lemah, pengawasan manajemen yang kurang baik atau melalui penggunaan posisi. Kesempatan untuk melakukan fraud berdasarkan pada kedudukan pada umumnya, manajemen suatu perusahaan memiliki potensi yang lebih besar untuk melakukan fraud dibandingkan dengan karyawan. Tetapi patut digaris bawahi bahwa kesempatan untuk melakukan kecurangan selalu ada pada setiap kedudukan. Kegagalan dalam menetapkan prosedur yang memadai untuk kondisi fraud juga mampu meningkatkan keterjadian.

Albrecht et al. (2011) ada enam faktor yang dapat meningkatkan peluang bagi individu untuk melakukan Fraud, antara lain :

1. Kurangnya control untuk mencegah dan atau mendeteksiFraud 2. Ketidakmampuan untuk menilai kualitaskinerja

3. Kegagalan untuk mendisiplinkan para pelakuFraud 4. Kurangnya pengawasan terhadap aksesinformasi 5. Ketidakpedulian dan ketidakmampuan untuk

mengantisipasiFraud

6. Kurangnya informasi jejak audit (audittrail)

Statement of Auditing Standard (SAS No. 99) menyebutkan bahwa peluang pada financial statement fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah Nature of Industry, Ineffective Monitoring, dan Organizational Structure.

2.3.3 Rasionalization(Sikap)

Rasionalisasi menjadi elemen penting dalam terjadinya fraud, di mana pelaku mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian fraud triangle yang paling sulit untuk diukur (Skousen et al., 2009). Sikap atau karakter adalah apa yang menyebabkan satu atau lebih individu untuk secara rasional melakukan fraud. Integritas manajemen merupakan penentu utama dari kualitas laporan keuangan. Ketika integritas manajemen dipertanyakan, keandalan laporan keuangan diragukan. Bagi mereka yang umumnya tidak jujur maka akan lebih mudah merasionalisasi kecurangan. Bagi mereka dengan standar moral yang lebih tinggi, mungkin tidak begitu mudah (Nabila, 2013). Pelaku fraud selalu mencari pembenaran rasional untuk membenarkan perbuatannya. SAS No. 99 menyebutkan bahwa rasionalisasi pada perusahaan dapat diukur dengan siklus pergantian auditor, opini audit yang didapat perusahaan tersebut serta keadaan total akrual dibagi dengan total aktiva.

2.4 Kecurangan Laporan Keuangan (Financial Statement Fraud)

Razaee, (2002) The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat, kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor.

Kecurangan ini dapat bersifat financial atau kecurangan non financial.

Nguyen (2008) mengatakan bahwa kecurangan pada laporan keuangan melibatkan:

a. Pemalsuan, perubahan, atau manipulasi catatan keuangan yang material, dokumen pendukung atau transaksibisnis.

b. Kelalaian yang disengaja, transaksi, rekening, atau informasi penting lainnya dari laporan keuangan yangdisusun.

c. Kesalahan yang disengaja pada penggunaan prinsip akuntansi,

kebijakan, dan prosedur yang digunakan untuk mengukur, pengakuan, laporan, dan mengungkapkanperistiwaekonomi dan transaksi bisnis.

2.5External Pressure (Tekanan Luar)

External Pressure merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Skousen et al., (2009) menjelaskan bahwa manajer mungkin merasa bahwa tekanan sebagai salah satu cara untuk memperoleh tambahan utang atau pembiayaan ekuitas agar tetap kompetitif. Di sisi lain perusahaan diwajibkan mengembalikan hutang yang telah diperolehnya. Suatu perusahaan dikatakan mampu mengembalikan hutang apabila kegiatan operasionalnya berlangsung terus menerus dan tidak mengalami rugi.

Apabila perusahaan memiliki rasio leverage yang tinggi maka perusahaan tersebut memiliki hutang yang besar dan menghadapi risiko kredit yang juga tinggi. Timbulnya hutang dalam suatu perusahaan sering kali menyebabkan manajemen untuk melaporkan profitabilitas yang tinggi. Sehingga tidak jarang perusahaan melakukan kecurangan pelaporan keuangan dengan cara menaikkan laba yang diperolehnya.

2.6 Ineffective Monitoring (Ketidakefektifan Pengendalian)

Ineffective monitoring merupakan keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Ineffective monitoring dapat terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya (SAS No.99). Untuk dapat mengontrol kinerja perusahaan dengan efektif, dibutuhkan komisaris independen. Dengan terdapatnya komisaris independen, maka akifitas pengawasan akan lebih independen.

Komisaris independen adalah anggota komisaris yang berasal luar emiten atau perusahaan publik tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik, dan tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

2.7 Managerial Ownership (Kepemilikan Manajerial)

Kepemilikan manajerial merupakan kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat mensejajarrkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Jensen (1976) menyatakan semakin besar

proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham.

Kepemilikan manajerial memberikan kesempatan manajer terlibat dalam kepemilikan saham sehingga dengan keterlibatan ini kedudukan manajer sejajar dengan pemegang saham. Manajer diperlukan bukan semata sebagai pihak eksternal yang digaji untuk kepentingan perusahaan tetapi diperlukan sebagai pemegang saham. Sehingga diharapkan adanya keterlibatan manajer pada kepemilikan saham dapat efektif untuk meningkatkan kinerja manajer.

2.8 Auditor Opinion (Pendapat Auditor)

Skousen et al. (2008) berpendapat bahwa rasionalisasi adalah faktor yang masih sulit untuk dideteksi. Auditor dapat memberikan beberapa opini atas perusahaan yang diauditnya sesuai dengan kondisi yang terjadi pada perusahaan tersebut. Salah satu opini auditor yang diberikan adalah wajar tanpa pengecualian dengan bahasa penjelas.. Skousen et al. (2008) menggunakan opini audit sebagai proksi dari rasionalisasi. Hal tersebut karena rasionalisasi mengindikasikan pembenaran atas kesalahan yang dilakukan.

2.9 Penyajian Kembali Laporan Keuangan (Restatement)

Penyajian kembali laporan keuangan (restatement) merupakan revisi terhadap laporan keuangan yang sebelumnya telah dilaporkan secara umum yang tidak sesuai dengan prinsip akuntansi yang berlaku umum. Penyajian kembali laporan keuangan dapat pula didefinisikan sebagai revisi dan publikasi satu atau lebih dari laporan keuangan perusahaan sebelumnya.

Dalam penyajian laporan keuangan sebuah perusahaan, tidak jarang ditemukan hal-hal yang menyebabkan laporan keuangan harus direvisi ataupun disajikan kembali, baik itu disebabkan karena adanya kekeliruan perhitungan matematis, kekeliruan penerapan kebijakan akuntansi, kecurangan, kelalaian, adanya penerapan kebijakan akuntansi yang baru ataupun karena adanya perubahan estimasi akuntansi. Penyajian kembali laporan keuangan memberikan dampak negatif terhadap investor dan menyebabkan harga saham menurun.

Ada beberapa faktor-faktor penyebab restatement diklasifikasikan menjadi beberapa kriteria, yaitu restatement yang disebabkan karena: 1) Akuisisi dan merger yang tidak sesuai peraturan. 2) Kesalahan dalam mencatat biaya dan perlakuan pajak. 3) Fraud. 4) Klasifikasi item yang tidak tepat. 5) Kesalahan akuntansi pada akun akun investasi, goodwill, aktivitas restrukturisasi, dan penilaian persediaan. 6) Error pada pencatatan pengakuan pendapatan. 7) Kesalahan akuntansi dalam perlakuan saham, derivatif, dan hal-hal yang menyangkut surat berharga. (Setiawan, 2016)

Dalam penelitian ini, untuk mengukur indikasi perusahaan menuju terjadinya kecurangan (fraud) yang diproksi dalam penyajian kembali laporan keuangan (restatement) berhubung tidak tersedianya data resmi mengenai data perusahaan yang fraud.

2.10 Penelitian Terdahulu

Banyak penelitian sebelumnya yang membahas tentang kecurangan (fraud) pelaporan keuangan. Berikut ini adalah beberapa contoh penelitian yang berkaitan dengan fraud.

Tabel 2.2

Tabel Penelitian Terdahulu

No Peneliti (Tahun)

Judul Variabel Hasil Penelitian

1. Nur Maghfiroh, Komala Ardiyan dan Syafnita (2015)

Analisis Pengaruh Financial Stability, Personal Financial Need, External Pressure, Dan

Ineffective Monitoring Pada Financial Statement Fraud Dalam Perspektif Fraud

Dependen/Terikat:

Financial Statement Fraud

Independen/Bebas:

Financial Stability, External Pressure, Financial Personal Need,dan Ineffective Monitoring

The result of this research indicate that the extern al pressure influence the financial statement fraud.

Meanwhile, the financial stability pressure, personal financial need and ineffective monitoring has no significant impact on financial statement fraud.

2. Mafiana Annisya, Lindrianasar i dan Yuztitya Asmaranti (2016)

Pendeteksian

Kecurangan Laporan Keuangan

Menggunakan Fraud Diamond

Dependen/Terikat:

Fraudulent Financial Statement

Independen/Bebas:

Financial Stability, External Pressure, Financial Target, Nature of Industry, Opini Audit, dan Capability

Hasil penelitian ini

menunjukkan bahwa Financial Stability berpengaruh positive signifikan terhadap risiko fraudulent financial statement, sedangkan Eksternal Pressure, Financial Target, Nature of Industry, Opini Audit, dan Pergantian direksi tidak berpengaruh terhadap risiko fraudulent financial statement.

3. Laila Tiffani dan Marfuah (2017)

Deteksi Financial Statement Fraud Dengan Analisis Fraud Triangle Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Dependen/Terikat:

Financial Statement Fraud

Independen/Bebas:

Analisis Fraud Triangle

Hasil penelitian ini menunjukkan Financial stability dan external pressure berpengaruh positif

signifikan terhadap financial statement fraud. Effective monitoring berpengaruh negatif signifikan terhadap financial statement fraud.

Variabel personal financial need, financial target, nature of industry dan

rationalization tidak berpengaruh terhadap kecurangan laporan keuangan.

4. Nella Kartika Nugraheni dan Hanung Triatmoko (2017)

Analisis Faktor-Faktor yang Mempengaruhi Terjadinya Financial Statement Fraud:

Perspektif Diamond Fraud Theory

Dependen/Terikat:

Fraudulent Financial Statement

Independen/Bebas:

Financial Stability, External Pressure, Financial Target, Financial Personal Need,Nature of Industry, Ineffective Monitoring, Opini Audit, dan Capability

Berdasarkan hasil penelitian, dapat disimpulkan bahwa:

Variabel financial targets, external pressure dan financial personal need berpengaruh terhadap financial statement fraud.Variabel financial stability pressure,external pressure, ineffective monitoring, nature of industry, opini audit dengan bahasa penjelas, dan perubahan direksi tidak berpengaruh terhadap financial statement fraud.

5 .

Annisa Rachmania (2017)

Analisis Pengaruh Fraud Triangle Terhadap Kecurangan Laporan Keuangan Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Dependen/Terikat:

Kecurangan Laporan Keuangan

Independen/Bebas:

Financial Stability, External Pressure, Financial Target, Nature of Industry, Ineffective Monitoring, dan Auditor Switching

Hasil ini menunjukkan bahwa external pressure yang diproksikan dengan LEV, financial target yang

diproksikan dengan ROA dan auditor switch yang

diproksikan dengan CPA berpengaruh terhadap

kecurangan laporan keuangan yang diproksikan dengan manajemen laba.

Sedangkan financial stability yang diproksikan dengan ACHANGE,personalfinancial need yang diproksikan

dengan OSHIP dan ineffective monitoring yang diproksikan dengan IND tidak

berpengaruh terhadap

kecurangan laporan keuangan yang diproksikan dengan manajemen laba.

6 .

Wahyuni dan Gideon Setyo Budiwitjakso no (2017)

Fraud Triangle Sebagai Pendeteksi Kecurangan Laporan Keuangan

Dependen/Terikat:

Kecurangan Laporan Keuangan

Independen/Bebas:

Financial Stability, External Pressure,

Hasil penelitian ini menunjukkan bahwa Financial stability, External Pressure, Financial Targets, Nature of Industry, Ineffective Monitoring dan

Financial Target, Nature of Industry, Ineffective Monitoring, Organizational

Structure dan Razionalization

Organizational Structure tidak berpengaruh terhadap kecurangan laporan keuangan.

Sedangkan Razionalization berpengaruh positif terhadap kecurangan laporan keuangan.

7 .

Yulia Zahro,dkk (2018)

Deteksi Financial Statement Fraud dengan Analisis Fraud Triangle Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Dependen/Terikat:

Financial Statement Fraud

Independen/Bebas:

Financial Stability, External Pressure, Personal Financial Need, Financial Targets, Nature of Industry, Ineffective Monitoring, dan Rationalization

Hasil penelitian menunjukkan bahwa Financial Stability external pressure, personal financial need, financial target, nature of industry, ineffective monitoring, dan rationalization secara simultan berpengaruh terhadap financial statement fraud. Financial Stability, personal financial need, financial target, nature of industry, ineffective monitoring, dan

rationalization secara parsial tidak berpengaruh terhadap financial statement fraud, Sedangkan external pressure berpengaruh positif terhadap financial statement fraud.

H1

H2

H3

Auditor Opinion(X4) H4 Managerial Ownership(X3)

Ineffective Monitoring(X2) External Pressure(X1)

Kecurangan Laporan Keuangan (Y) 2.11 Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Penelitian ini bertujuan untuk memperoleh bukti empiris apakah variabel yang diteliti berpengaruh terhadap financial statement fraud serta bagaimana hubungannya. Diharapkan hasil penelitian ini dapat digunakan untuk mendeteksi kemungkinan terjadinya kecurangan laporan keuangan, sehingga kecenderungan kecurangan laporan keuangan dapat dideteksi dini oleh pengguna.

Dalam penelitian ini menggunakan empat variabel proksi independen.

Hal tersebut dikarenakan adanya penyesuaian dengan data laporan keuangan perusahaan yang tersedia. Selanjutnya, variabel dependen penelitian, yaitu financial statement fraud diproksikan dengan restatement karena proksi ini terkait erat dengan terjadinya fraud pada laporan keuangan. Restatement dapat digunakan sebagai indikator telah terjadinya fraud pada laporan keuangan.

H5

2.11.1 Pengaruh External Pressure Terhadap Financial Statement Fraud

External pressure merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga.

SAS No. 99, saat tekanan berlebihan dari pihak eksternal terjadi, maka terdapat risiko kecurangan terhadap laporan keuangan. Hal ini didukung oleh pendapat Skousen et al. (2009) yang menyatakan bahwa salah satu tekanan yang sering kali dialami manajemen perusahaan adalah kebutuhan untuk mendapatkan tambahan utang atau sumber pembiayaan eksternal agar tetap kompetitif, termasuk pembiayaan riset dan pengeluaran pembangunan atau modal.

Person (1999) menyatakan bahwa leverage (LEV) yang lebih besar dapat dikaitkan dengan kemungkinan yang lebih besar untuk melakukan pelanggaran terhadap perjanjian kredit dan kemampuan yang lebih rendah untuk memperoleh tambahan modal melalui pinjaman.

Pernyataan tersebut juga diperkuat oleh Lou dan Wang (2009) yang menyatakan bahwa ketika perusahaan mengalami tekanan eksternal perusahaan, dapat diidentifikasi risiko salah saji material yang lebih besar akibat kecurangan.

Penelitian yang dilakukan oleh Laila Tiffani dan Marfuah (2017) menunjukkan bahwa persentase total hutang terhadap total asset berpengaruh positif terhadap kecurangan laporan keuangan.

2.11.2 Pengaruh Ineffective Monitoring Terhadap Financial Statement Fraud

Ineffective monitoring merupakan keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan.

Ineffective monitoring dapat terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya (SAS No.99). Untuk dapat mengontrol kinerja perusahaan dengan efektif, dibutuhkan komisaris independen. Dengan terdapatnya komisaris independen, maka akifitas pengawasan akan lebih independen.

Komisaris independen adalah anggota komisaris yang berasal luar emiten atau perusahaan publik tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik, dan tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Hasil penelitian Gunarsih dan Hartadi (2002) menyimpulkan bahwa dewan komisaris secara luas dapat dipercaya memberikan peran penting khususnya dalam memonitor manajemen tingkat atas. Berdasarkan teori dan dari hasil penelitian sebelumnya, maka ineffective monitoring yang dilakukan dewan komisaris dalam melakukan pengawasan operasional perusahaan yang dilakukan manajemen menjadi salah satu

faktor yang dapat digunakan untuk mendeteksi terjadinya kecurangan laporan keuangan.

2.11.3 Pengaruh Managerial Ownership Terhadap Financial Statement Fraud

Kepemilikan manajerial bertujuan untuk menghindari adanya benturan kepentingan antara pemegang saham dan pihak manajemen perusahaan. Pemegang saham menginginkan peningkatan nilai perusahaan, sedangkan manajemen memiliki kepentingan sendiri dalam perusahaan, seperti memperkaya diri sendiri dan lain-lain. Kepemilikan manajerial juga bertujuan untuk mengurangi biaya keagenan yang akan timbul. Hal ini dikarenakan manajemen yang memiliki saham pada perusahaan tersebut akan memiliki kepentingan yang sama dengan pemegang saham lainnya, yaitu peningkatan nilai perusahaan.

Nilai dari rasio ini dapat mencerminkan seberapa besar saham yang dimiliki oleh manajemen perusahaan tersebut. Apabila nilai rasio ini semakin tinggi,maka kepemilikan saham oleh pihak manajer di dalam perusahaan tersebut akan semakin banyak sehingga tindak terjadinya fraud akan berkurang. Kondisi perusahaan tidak hanya dipengaruhi oleh seberapa besar kepemilikan saham pihak manajerial dalam perusahaan itu saja. Melainkan ada faktor lain yang dipengaruhi oleh karyawan maupun pihak luar yang memiliki saham di perusahaan.

2.11.4 Pengaruh Auditor Opinion terhadap Financial Statement Fraud Rasionalisasi adalah sikap yang memperbolehkan seseorang melakukan kecurangan, dan menganggap tindakannya dalam melakukan suatu tindakan kejahatan tidaklah salah. Shelton (2014) mengatakan rasionalisasi adalah bagaimana membenarkan pikirannya dalam melakukan tindakan kejahatan.Skousen et al. (2009) rasionalisasi adalah faktor yang sulit untuk diukur untuk mendeteksi kecurangan seperti manajemen laba.

Auditor dapat memberikan beberapa opini atas perusahaan yang diauditnya sesuai dengan kondisi yang terjadi pada perusahaan tersebut.

Salah satu opini auditor yang diberikan adalah wajar tanpa pengecualian dengan bahasa penjelas. Opini tersebut merupakan bentuk tolerir dari auditor atas manajemen laba (Fimanaya dan Syafruddin, 2014). Hal ini memungkinkan manajemen untuk bersikap rasionalisasi atau menganggap kesalahan yang dibuatnya tidaklah salah, dikarenakan telah ditolerir oleh auditor melalui bahasa penjelas tersebut dalam opininya.

2.11.5 Pengaruh External Pressure, Ineffective Monitoring, Managerial Ownershipdan Auditor Opinion Terhadap Financial Statement Fraud

SAS No. 99, manajer menghadapi tekanan untuk melakukan kecurangan laporan keuangan ketika stabilitas keuangan dan/atau profitabilitas yang terancam oleh keadaan ekonomi, industri, atau situasi entitas yang beroperasi. Perusahaan yang memiliki tingkat leverage tinggi

yang didorong oleh external pressure untuk membiayai perusahaan agar tetap berkompetitif di persaingan global dapat berakibat adanya kesulitan keuangan (financial distress) untuk dapat menyelesaikan kewajiban hutangnya karena berarti tingkat liabilitasnya lebih tinggi dari pada ekuitas. Disamping itu, semakin tinggi tingkat leverage semakin besar kemungkinan perusahaan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk meningkatkan laba yang tinggi pula. Hal inilah yang dapat mendorong terjadinya fraud pada laporan keuangan.

Beasley (1996), Committee of Sponsoring Organizations (1999), dan Dunn (2004) menyatakan bahwa ketika eksekutif memiliki peranan keuangan yang signifikan kuat dalam suatu perusahaan, personal financial need mereka akan terancam oleh kinerja keuangan perusahaan.

Sebagian saham yang dimiliki oleh eksekutif perusahaan akan mempengaruhi kebijakan manajemen dalam mengungkapkan kinerja keuangan perusahaan. Praktik kecurangan atau fraud dapat diminimalkan salah satunya dengan mekanisme pengawasan yang baik.

Dewan komisaris independen dipercaya dapat meningkatkan efektivitas pengawasan perusahaan. Secara khusus, komisaris independen yang merupakan bagian dari dewan komisaris sangat berperan dalam meminimumkan manajemen laba yang merupakan salah satu bentuk financial statement fraud yang dilakukan oleh pihak manajemen. Hasil penelitian membuktikan bahwa kecurangan lebih sering terjadi pada perusahaan yang lebih sedikit memiliki anggota dewan komisaris

eksternal (Skousen et al., 2009). Pengalaman dalam bekerja dapat mempengaruhi pelaksanaan tugas seseorang karena adanya pengembangan keahlian dan hal tersebut cenderung menghasilkan kinerja yang lebih baik. Seorang dengan cukup banyak pengalaman di bidang tertentu tentu akan lebih menguasai pekerjaan dan tanggungjawabnya sehingga mereka pun cenderung disebut sebagai ahli dibidangnya.

2.12 Hipotesis

Sugiyono (2010) pengertian hipotesis merupakan “jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”. Dikatakan sementara karena jawaban yang diberikan baru berdasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Berdasarkan uraian kerangka pemikiran, maka peneliti dapat menyimpulkan beberapa hipotesis yang telah diuraikan sebelumnya, antara lain :

H1: External Pressure berpengaruh terhadap Financial Statement Fraud H2: Ineffective monitoring berpengaruh terhadap Financial Statement Fraud H3: Managerial Ownership berpengaruh terhadap Financial Statement Fraud H4: Auditor Opinion berpengaruh terhadap Financial Statement Fraud

H5: External Pressure, Ineffective Monitoring, Managerial Ownership dan Auditor Opinion berpengaruh terhadap Financial Statement Fraud