1 BAB I PENDAHULUAN

1.1 Gambaran Obyek Penelitian

Di dalam Bursa Efek Indonesia terbagi atas 3 sektor utama yang dikategorikan dalam 9 sektor. Obyek yang diambil dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar dalam Bursa Efek Indonesia serta konsisten dalam melaporkan laporan keuangan pada tahun 2016-2019.

Menurut Badan Pusat Statistik, Pertambangan adalah suatu kegiatan pengambilan endapan bahan galian berharga dan bernilai ekonomis dari dalam kulit bumi,baik secara mekanis maupun manual, pada permukaan bumi, di bawah permukaan bumi dan dibawah permukaan air. Hasil kegiatan ini antara lain, minyak dan gas bumi,batu bara, pasir besi, biji timah, biji nikel, biji bauksit, bijih tembaga, bijih emas, perak dan bijih mangan. Indonesia kaya akan sumber daya alamnya khususnya bahan tambangnya, karena itu perusahaan pertambangan banyak diminati oleh para investor baik dari dalam negeri maupun luar negeri. Perusahaan sektor pertambangan yang terdaftar didalam Bursa Efek Indonesia memiliki 5 sub sektor yaitu sub sektor pertambangan batu bara, sub minyak dan gas bumi, logam dan mineral lainya.

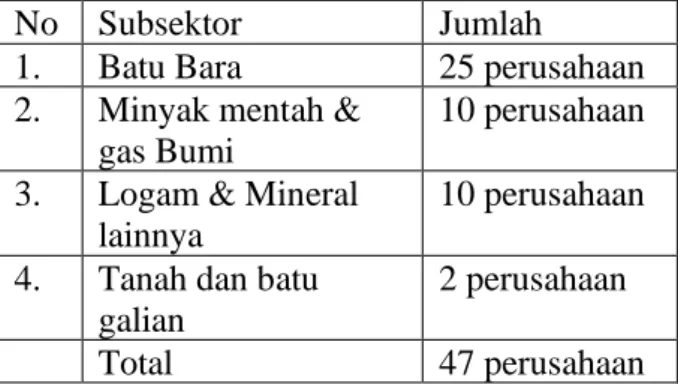

Berikut ini adalah daftar perusahaan di dalam sektor pertambangan yang terdapat pada Bursa Efek Indonesia tahun 2019 :

Tabel 1. 1 Daftar Perusahaan Sektor Pertambangan 2019 No Subsektor Jumlah

1. Batu Bara 25 perusahaan 2. Minyak mentah &

gas Bumi

10 perusahaan 3. Logam & Mineral

lainnya

10 perusahaan 4. Tanah dan batu

galian

2 perusahaan

Total 47 perusahaan

Perusahaan sektor pertambangan jumlahnya meningkat setiap tahunnya, pada tahun 2016-2019 berjumlah 47 perusahaan. 25 perusahaan di subsektor batubara, 10 perusahaan berada pada subsektor minyak mentah dan gas bumi, 10 perusahaan berada pada subsektor logam dan mineral lainya, 2 perusahaan berada pada subsektor tanah dan batu galian (sahamok.com). Perusahaan sektor pertambangan merupakan sektor yang

2

berperan penting terhadap perekonomian Indonesia. Sektor pertambangan memiliki kondisi perekonomian yang sangat berfluktuatif. Berikut ini adalah pertumbuhan Produk Domestik Bruto (PDB) sektor pertambangan pada tahun 2016- 2019 :

Gambar 1. 1 Grafik laju pertumbuhan produk domestik bruto sektor pertambangan Sumber : Badan pusat statistik (2019)

Kinerja Lapangan Usaha Pertambangan dan Penggalian triwulan I/2019 bila dibandingkan dengan triwulan yang sama tahun sebelumnya (y-on-y), mengalami peningkatan sebesar 2,32 persen. Peningkatan ini disebabkan oleh pertambangan Batubara dan Lignit; dan pertambangan dan penggalian lainnya tumbuh sebesar 14,77 persen; dan 4,51 persen. Pertumbuhan lapangan usaha pertambangan dan penggalian pada triwulan I/2019 (q-to-q) mengalami kontraksi sebesar 0,24 persen. Hal ini disebabkan penurunan produksi minyak dan gas karena adanya kendala di perangkat aktivitas produksi dan adanya kebutuhan jadwal perawatan. Dan penurunan produksi emas dan tembaga karena PT Freeport Indonesia (PTFI) memasuki tahap fase akhir penambangan di tambang terbuka (Grasberg Open Pit) dan mulai transisi ke tambang bawah tanah (Grasberg Block Cave (GBC)) yang berdampak pada penurunan kinerja PTFI. Hal itu yang dapat memicu terjadinya kecurangan laporan keuangan dikarenakan perusahaan ingin memberikan hasil yang maksimal dimata para pengguna laporan keuangan eksternal. perusahaan yang melakukan kecurangan akan berdampak pada semua pihak baik itu pemerintah, investor, masyarakat, maupun seluruh pengurus di perusahaan tersebut, oleh karena itu harus melakukan pencegahan yang benar agar laporan keuangan perusahaan dapat disajikan dalam kondisi baik dan terhindar dari

3

kecurangan laporan keuangan. Maka dari itu , peneliti tertarik untuk melakukan penelitian pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2019.

1.2 Latar Belakang Penelitian

Laporan keuangan merupakan bentuk komunikasi antara pemilik perusahaan dengan pengelola perusahaan. Laporan keuangan terbagi menjadi dua pihak pengguna , pihak internal dan pihak eksternal perusahaan. Pihak internal meliputi manajemen, pemilik perusahaan, dan karyawan perusahaan sedangkan untuk pihak eksternal perusahan yaitu investor, kreditor, konsumen, supplier, pemerintah dan masyarakat umum.

Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas perusahaan yang bermanfat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomi, menurut (PSAK No.1, 2012). Sedangkan statement of financial accounting concept (SFAC) No.1 objektive of financial reporting by bussiness enterprise menekankan tujuan pelaporan keuangan perusahaan, yaitu menyediakan informasi yang berguna dalam proses pengambilan keputusan bisnis dan ekonomi. Pentingnya informasi yang ada di laporan keuangan, menjadikan manajemen berusaha semaksimal mungkin agar menghasilkan laporan keuangan yang memberikan gambaran bahwa perusahaan dalam keadaan yang sehat. Disisi lain, hal ini mendorong manajemen untuk melakukan manipulasi laporan keuangan. Manajemen melakukan ini demi memberikan informasi laporan keuangan yang terlihat baik.

Berdasarkan (Association of Certified Fraud Examiners, 2016) laporan keuangan yang terjadi pada tingkat perusahaan, telah dilakukan dimana-mana. Di Indonesia sendiri banyak ditemukan kasus kecurangan laporan keuangan dalam lima tahun terakhir ini, diantaranya: kasus PT Perusahaan Gas Negara (Persero) Tbk pada tahun 2016 Kejaksaan Agung masih mendalami perkara korupsi floating storage regasification unit (FSRU) di lampung oleh PT Perusahaan Gas Negara (Persero) Tbk. Adapun kasus ini berawal dari laporan lembaga swadaya masyarakat energy watch Indonesia yang melaporkan adanya potensi kerugian negara sebesar US$ 250 juta atau sekitar Rp3,3triliun. Diduga terdapat sejumlah masalah pada proyek tersebut. Masalah itu terkait pengadaan jaringan pipa yang dinilai terlalu mahal dugaan kesengajaan sehingga

4

memunculkan kerugian negara per bulan mencapai US$7 juta. (kabar24.bisnis.com, 2016).

Sementara itu, kasus kecurangan laporan keuangan selanjutnya terjadi pada direksi PT Cakra Mineral Tbk (CKRA) pada tahun 2016 direksi PT Cakra Mineral Tbk (CKRA) telah dilaporkan ke Bursa Efek Indonesia (BEI) dan Otoritas Jasa Keuangan (OJK) karena kasus penggelapan,manipulasi akutansi serta masalah terkait pengungkapan palsu yang diarahkan oleh Boelio Muliadi presiden direktur perusahaan ini. Pemberitaan mengenai sekandal ini semakin riuh dikarenakan semakin banyak investor yang mengungkapkan kerugian yang mereka alami akibat. Direksi PT CKRA sengaja menggelembungkan nilai aset secara palsu serta melebih-lebihkan nilai modal yang telah disetor (www.beritalima.com, 2016). Dari kasus ini terlihat faktor tekanan (pressure) dari perusahaan kepada para pegawai untuk memberikan laporan palsu agar laporan keuangan dapat terlihat sedang baik-baik saja. Dari indikator kesempatan (opportunity) terlihat adanya kesempatan kecurangan oleh Presiden Direktur PT Cakra Mineral itu sendiri. Untuk indikator rasionalisasi (rationalization) dari atasan sampai pegawai menganggap tindakan yang dilakukan adalah hal yang wajar dikarenakan untuk kepentingan perusahaan. Sedangkan dari indikator kemampuan (capability) dapat dilihat oleh kecurangan laporan keuangan perusahaan yang mendapatkan perintah langsung dari presiden direktur PT Cakra Mineral itu sendiri.

Karena itu ada beberapa cara mendeteksi kecurangan seperti segetiga kecurangan (fraud three angel) dan segiempat kecurangan (fraud diamond). Menurut Cressey(1953) dalam (Skousen, 2008) Faktor faktor yang mempengaruhi tindakan kecurangan yaitu pressure (tekanan), opportunity (kesempatan), dan rationalization (rasionalisasi) yang disebut sebagai fraud triangle. Wolfe dan Hermanson (2004) dalam (Skousen, 2008) menambahkan dengan faktor kemampuan (capability), sehingga keempat faktor itu disebut sebagai fraud diamond. Menurut Wolfe (2004) menyatakan kecurangan tidak akan muncul jika seseorang memiliki kemampuan dengan desertai kontrol diri yang baik. Penipuan tidak akan terjadi tanpa orang yang tepat dengan kemampuan yang tepat untuk melaksanakan setiap detail dari penipuan. Elemen kemapuan ini dapat digunakan untuk menilai resiko kecurangan, dikarenakan posisi seseorang dalam organisasi dapat memberikan kemampuan dalam memanfaatkan kesempatan untuk melakukan penipuan, orang yang tepat dengan kemampuan yang tepat akan cukup cerdas untuk memanfaatkan kelemahaan pengendealian internal, fungsi, akses wewenang untuk keuntungannya,

5

serta orang yang tepat dan memiliki ego yang kuat, serta keyakinan bahwa dia tidak akan terdeteksi melakukan kecurangan.

Pressure (tekanan) merupakan dorongan atau motivasi ataupun tujuan yang ingin diraih tetapi dibatasi oleh ketidakmampuan untuk meraihnya, sehingga dapat mengakibatkan seseorang melakukan tindakan kecurangan (Albrecht, 2012). Pada penelitian ini, pressure diwakili oleh financial target yang diproksikan dengan ROA (Return on Asset). Rasio ini mengukur seberapa efisien sebuah perusahaan dalam mengelola asetnya untuk menghasilkan laba dalam satu periode. Sedangkan pressure diwakilkan juga oleh external pressure yang diproksikan oleh leverage ratio. rasio yang mengukur kemampuan perusahaan membayar kembali hutangnya atau kewajibannya. Penelitian (kusumaningrum, 2016) menyatakan bahwa financial target yang diproksikan dengan ROA berpengaruh terhadap resiko terjadinya kecurangan laporan keuangan. Hasil penelitian (Sihombing & Raharjo, 2014) membuktikan external pressure yang diproksikan oleh LEV berpengaruh positif signifikan terhadap resiko terjadinya kecurangan laporan keuangan. Namun hasil penelitian (Murtanto, 2016) menyatakan bahwa external pressure tidak berpengaruh terhadap terjadinya kecurangan laporan keuangan. Dalam penelitian (Yesiariani & Rahayu, 2017) juga menyatakan bahwa financial target yang diproksikan dengan ROA tidak berpengaruh terhadap resiko terjadinya kecurangan laporan keuangan.

Opportunity (kesempatan) adalah suatu kondisi yang memungkinkan seseorang untuk melakukan kecurangan. Penelitian yang dilakukan oleh (Sihombing & Raharjo, 2014) menyatakan nature of industry berpengaruh positif terhadap kecurangan laporan keuangan, nature of industry merupakan keadaan ideal suatu perusahaan dalam industri. Penelitian (Annisya, 2016) menyatakan nature of industry berpengaruh positif tidak signifikan terhadap terjadinya kecurangan laporan keuangan. SAS No. 99 menyatakan bahwa peluang pada kecurangan laporan keuangan dapat terjadi pada 3 kategori, yaitu kondisi industri (nature of industry), ketidakefektifan pengawasan (ineffective monitoring), dan struktur organisasional (organizational structure) Penelitian ini menggunakan nature of industry dan ineffective monitoring. Berbeda dengan hasil penelitian (Faradiza, 2017) yang menyatakan bahwa kedua proksi tersebut tidak signifikan terhadap terjadinya kecurangan laporan keuangan.

Rationalization (rasionalisasi) yaitu pembenaran diri atau alasan seseorang dalam melakukan kecurangan dengan menganggap bahwa yang dilakukan itu benar. Menurut (Shelton,2014) rasionalisasi adalah bagaimana membenarkan pikirannya dalam

6

melakukan tindak kejahatan. Penelitian ini, memproksikan rasionalisasi dengan perubahan auditor eksternal yang ada di perusahaan. Penelitian (Sihombing, 2014) menyatakan perubahan auditor tidak berpengaruh secara signifikan terhadap kecurangan laporan keuangan. Menurut penelitian (Harahap, 2017) bahwa perubahan auditor tidak berpengaruh terhadap kecurangan laporan keuangan. Namun hasil penelitian tersebut bertentangan dengan penelitian (Iqbal, 2016) menyatakan berpengaruh secara signifikan terhadap kecurangan laporan keuangan. (Rachmawati & Marsono, 2014) dalam penelitiannya menyatakan bahwa rasionalisasi berpengaruh secara signifikan terhadap kecurangan laporan keuangan.

Capability (kemampuan) adalah seberapa besar daya dan kapasitas dari seseorang itu untuk melakukan kecurangan (Wolfe & hermanson, 2004). Perubahan direksi dapat menyebabkan stress period yang mengakibatkan semakin terbukanya peluang untuk melakukan kecurangan. pergantian direksi kemungkinan merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mengetahui kecurangan yang dilakukan perusahan. Dalam penelitian ini akan memproksikan capability dengan perubahan direksi. Penelitian (Wolfe & Hermanson, 2004) dalam (Annisya, 2016) menjelaskan bahwa capability dengan proksi perubahan direksi berpengaruh positif dalam kecurangan laporan keuangan. Hasil penelitian dari Pardosi (2015) menyatakan bahwa kemampuan berpengaruh positif dan signifikan terhadap kecurangan laporan keuangan. Sedangkan hasil penelitian tersebut berbeda dengan (Harahap, 2017) yang menyatakan bahwa pergantian direksi tidak berpengaruh signifikan terhadap kecurangan laporan keuangan.

Berdasarkan dari penelitian-penelitian sebelumnya, masih banyak ditemukan perusahaan yang melakukan kecurangan pada laporan keuangan dikarenakan perusahaan-perusahaan tersebut berupaya meningkatkan kinerja perusahaan mereka agar nilai perusahaan tidak turun dan perusahaan dapat terus bersaing, maka dari itu manajemen perusahaan rela melakukan kecurangan demi mendapatkan keuntungan. Mencegah terjadinya kecurangan dapat dilakukan dengan mendeteksinya lebih awal, yang dapat dilakukan salah satunya dengan menggunakan F-score model yang memiliki nilai akurat yang tinggi dalam mendeteksi kecurangan. Fraud score model ini dinilai cukup efektif dalam mendeteksi kecurangan pada laporan keuangan. Maka dari itu, penulis memilih menggunakan F-score sebagai proksi dari kecurangan laporan

7

keuangan.. penelitian (Dechow et al., 2011) menyebutkan bahwa F-score model memiliki tingkat keakuratan antara 68-70% tergantung dari kasus fraud yang terjadi.

Berdasarkan latar belakang yang telah dijelaskan sebelumnya serta adanya inkonsistensi atas hasil penelitian terdahulu, maka penulis bermaksud menyusun penelitian dengan judul “Analisis Fraud Diamond Dalam Mendeteksi potensi Kecurangan Laporan Keuangan pada Perusahaan Sektor Pertambangan periode 2016-2019”

1.3 Perumusan Masalah

Laporan keuangan yang baik adalah yang mempunyai tujuan memberikan informasi yang diinginkan bagi para penggunanya, baik internal maupun eksternal. Bagi pihak internal laporan keuangan berfungsi untuk mengambil keputusan menjalankan perusahaan. Di lain sisi pihak eksternal dapat digunakan untuk pertimbangan investor dan kreditor untuk membuat keputusan berinvestasi, kredit dan keputusan lainnya.

Menyadari hal itu, menjadikan manajemen berusaha semaksimal mungkin agar menghasilkan laporan keuangan yang memberikan gambaran bahwa perusahaan dalam keadaan yang sehat. terkadang manajemen tidak dapat memaksimalkan kinerja perusahaan dan informasi yang ditampilkan tidak memuaskan. hal ini mendorong manajemen untuk melakukan manipulasi laporan keuangan dengan menampilkan data yang tidak relevan dan menyesatkan untuk pengguna. Manajemen melakukan ini demi memberikan informasi laporan keuangan yang terlihat baik. Faktor yang mendorong terjadinya kecurangan laporan antara lain tekanan, kesempatan, peluang, kemampuan yang disebut dengan fraud diamond

Berdasarkan perumusan masalah yang telah di uraiankan, maka dapat dirumuskan pertanyaan penelitian sebagai berikut :

1. Bagaimana financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi, dan kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

2. Apakah financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi berpengaruh secara simultan terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

8

3. Apakah financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi berpengaruh secara parsial terhadap kecurangan laporan keuangan, yaitu :

a. Apakah Financial targets berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

b. Apakah External pressure berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

c. Apakah Nature of Industry berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

d. Apakah Ineffective monitoring berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

e. Apakah Perubahan auditor berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

f. Apakah Perubahan direksi berpengaruh secara parsial terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019?

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka penelitian ini bertujuan untuk :

1. Menganalisis financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi dan kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) periode tahun 2016- 2019.

2. Menganalisis pengaruh secara simultan financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) periode tahun 2016- 2019.

9

3. Menganalisis pengaruh secara parsial financial targets, external pressure, nature of industry, ineffective monitoring, perubahan auditor, perubahan direksi terhadap kecurangan laporan keuangan, yaitu:

a. Pengaruh Financial targets terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) periode tahun 2016- 2019.

b. Pengaruh External pressure terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019.

c. Pengaruh Nature of Industry terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019.

d. Pengaruh Ineffective monitoring terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019.

e. Pengaruh Perubahan auditor terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019.

f. Pengaruh Perubahan direksi terhadap kecurangan laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2016-2019.

1.5 Manfaat Penelitian

Hasil dari penelitian analisis fraud diamond mendeteksi potensi laporan keuangan ini diharapkan dapat memberikan manfaat sebagai berikut.

1.5.1 Aspek Teoritis 1. Akademisi

Hasil penelitian ini dapat dijadikan sebagai referensi penelitian tentang mendeteksi potensi kecurangan laporan keuangan.

2. Peneliti

Hasil penelitian ini diharapkan dapat dijadikan gambaran atau referensi (acuan) di masa yang akan datang mengenai fraud diamond yang sudah diteliti pada penelitian ini.

10

1.5.2 Aspek Praktisi

1. Investor

Hasil penelitian ini Diharapkan dapat membantu investor dan calon investor dalam memahami tindakan kecurangan laporan keuangan yang terjadi di perusahaan.

2. Manajemen

Hasil penellitian ini dapat memberikan masukan kepada manajemen perusahaan untuk pertimbangan manajemen dalam bertindak maupun kebijakan untuk memberikan laporan keuangan yang bebas dari kecurangan

1.6 Sistematika Penulisan Tugas Akhir BAB I – PENDAHULUAN

Pada Bab I memberikan penjelasan mengenai gambaran umum penelitian, latar belakang penelitian yang mengangkat fenomena isu penting sehingga layak untuk diteliti disertai dengan argumentasi teoritis yang ada, perumusan masalah yang didasarkan pada latar belakang penelitian, sehingga memunculkan pertannyaan penelitian, tujuan penelitian dan manfaat penelitian ini secara teoritis dan praktis, memberikan gambaran ruang lingkup penelitian, serta sistematika penulisan secara umum.

BAB II – TINJAUAN PUSTAKA

Pada Bab II Tinjauan Pusataka & Lingkup Penelitian berisi tentang tinjauan pustaka, penelitian terdahulu, kerangka pemikiran dan hipotesis penelitian.

BAB III – METODE PENELITIAN

Pada Bab III Metode Penelitian berisi tentang metode penelitian yang dilakukan. Dalam bab ini, memaparkan jenis penelitian, variabel operasional tahapan penelitian, populasi dan sampel, teknik analisis data serta pengujian hipotesis yang akan penulis lakukan.

BAB IV – HASIL PENELITIAN DAN PEMBAHASAN

Pada Bab IV Hasil Penelitian & Pembahasan berisi tentang hasil penelitian dan pembahasan. Bab ini menguraikan keadaan sampel yang menjadi objek dalam penelitian,

11

deskripsi hasil penelitian yang telah diidentifikasi, analisis model dan hipotesis serta pembahasan mengenai pengaruh variabel yang mempengaruhin variabel (variabel independen) terhadap variabel yang dipengaruhi (variabel dependen).

BAB V – KESIMPULAN DAN SARAN

Pada Bab V berisi mengenai kesimpulan dari hasil yang diperoleh setelah dilakukan penelitian. Selain itu saran yang dapat menjadi pertimbangan bagi penelitian selanjutnya.