i

SIKLUS PEMBELIAN BAHAN BAKU ROKOK (TEMBAKAU) PADA PT. DJARUM DI KARANGAWEN DEMAK

Oleh:

HEDIANA RUSTANTI NIM : 232012012

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

ii

iii

iv

v

vi

HALAMAN MOTTO

“A journey of a thousand miles must begin with a single step.”

(Lao Tzu)

“If we believe that tomorrow will be better, we can bear a hardship today.”

(Thich Nhat Hanh)

“No matter how hard the past, you can always begin again.”

(Buddha)

“Start by doing what is necessary; then do what’s possible; and suddenly you are doing the impossible.”

(St. Francis of Assisi)

“Get up everyday, love God, and do your best. He will do the

rest.”

(Joyce Meyer)

“The best way to show my gratitude to God is to accept everything, even my problems, with joy”

(Mother Teresa)

vii

ABSTRACT

PT. Djarum is a manufacturing company engaged in a cigarette industry. The stock of raw materials are important element in the company because the stock is used in the production process or the rendering the services. In the cycle of purchasing, the stock should be controlled to minimize waste in the form of money, manpower and time. The aim of this study is to analyze the system of purchasing raw materials, namely tobacco cigarettes, as in the buying cycle tobacco companies face a variety of problems. The focus of observation in this study is a part of raw material purchase cigarettes (tobacco, and the unit of analysis of this research is PT. Djarum in Karangawen Demak The data needed for this research were obtained from interviews with Tobacco Purchasing Supervisor. The results from this study are business activities that occur at PT.

Djarum like ordering goods, pay for goods and storing goods. The functions related in the buying cycle as warehouse function, purchasing function, the function of receiving and accounting functions, as well as the documents and the accounting records of the buying cycle PT. Djarum.

Keywords: Purchasing Cycle, Inventory

viii

SARIPATI

PT. Djarum merupakan perusahaan manufakur yang bergerak dibidang industri rokok. Persediaan bahan baku merupakan aset penting yang dimiliki perusahaan karena persediaan adalah bahan atau perlengkapan yang digunakan dalam proses produksi atau pemberian jasa. Dalam siklus pembelian, persediaan perlu dikendalikan untuk meminimalkan pemborosan dalam bentuk uang, tenaga dan waktu. Tujuan dari penelitian ini adalah mengetahui siklus pembelian bahan baku rokok yaitu tembakau, karena dalam siklus pembelian tembakau perusahaan menghadapi berbagai masalah.Yang menjadi satuan pengamatan pada penelitian ini adalah bagian pembelian bahan baku rokok (tembakau), sedangkan yang menjadi satuan analisis penelitian ini adalah PT. Djarum di Karangawen Demak.Data dari penelitian ini diperoleh dari wawancara dengan Supervisor Purchasing Tobacco. Hasil dari penelitian ini adalah aktivitas bisnis yang terjadi pada PT. Djarum adalah memesan barang, membayar barang dan menyimpan barang. Adapun fungsi-fungsi yang berkaitan dengan siklus pembelian seperti fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi, serta dokumen dan catatan akuntansi dari siklus pembelian PT. Djarum.

Kata kunci:Siklus Pembelian, Persediaan

ix

KATA PENGANTAR

Siklus pembelian merupakan aktivitas yang dilakukan oleh perusahaan dalam membeli bahan baku yang berguna sebagai persediaan. Kertas kerja ini diangkat dengan judul “Siklus Pembelian Bahan Baku Rokok (Tembakau) pada PT. Djarum di Karangawen Demak”. Penelitian ini bermanfaat untuk mempermudah perusahaan dalam pengambilan keputusan dan mengatasi masalah yang dialami oleh perusahaan.

Adapun kritik dan saran dari pembaca dapat menyempurnakan kertas kerja ini.

Salatiga,16 Desember 2015

x

UCAPAN TERIMA KASIH

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberikan berkatnya dan selalu menyertai penulis hingga tugas akhir ini dapat terselesaikan dengan baik. Penulis menyadari keterbatasan yang terjadi selama proses penyusunan tugas akhir ini dari awal hingga akhir, sehingga dengan campur tangan Tuhan Yesus Kristus dan peran serta berbagai pihak, tugas akhir ini dapat terselesaikan dengan baik. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang selama ini turut membantu dalam memberikan bimbingan, motivasi, doa serta dukungan hingga selesainya tugas akhir ini:

1. Seluruh keluarga besar papi Heru Suryanto, mamiEster Agustini, adikHelga Rustanti dan adik Handy Surya Saputra untuk segala dukungan dalam menyelesaikan penulisan tugas akhir ini.

2. Bapak Paskah Ika Nugroho, SE., M.Si., CPSAK., CMA., QIA selaku dosen pembimbing, atas segala bantuan dalam membimbing dan mendukung penulis dalam penyelesaian tugas akhir ini.

3. Bapak Ari Budi Kristanto, SE., MM., BKP selaku wali studi, atas segala bimbingannya kepada penulis selama perkuliahan.

4. Pak Heru Suryanto, om Yohan, oh Destan, oh Teguh, mas Ulin, mas Giono, mas Mustofa, mas Syahrul, mas Agus, mas Albert, mas Anam atas waktunya dalam membimbing penulis dalam mengerjakan tugas akhir selama di gudang PT. Djarum Karangawen Demak.

5. Sahabat terbaik, yang selalu bersama dari Sekolah Menengah Pertama sampai menjadi mahasiswa yaitu Novembri Priyadmaji Widi Nugroho.

Terimakasih atas segala dukungan dan bantuan selama perkuliahan dan pengerjaan tugas akhir walaupun berbeda fakultas.

6. Teman terbaik, Marshal Satya Anandrata teman saat pertama kali masuk di Fakultas ini yang memberikan dukungan dan bantuan dalam segala hal serta selalu ada ketika dibutuhkan, dan Yosia Andre Julius Sugianto.

Terimakasih atas segala waktu yang diberikan.

xi

7. Teman seperjuangan dalam bimbingan, Fonda Tama Haryanto. Terima kasih atas waktunya menemani penulis sejak belajar KSA serta menemani bimbingan, terima kasih sudah banyak membantu, memberi masukan, dan mau diganggu malam-malam hanya untuk bertukar pendapat melalui media sosial.

8. Teman-teman di SDTF FEB UKSW periode 2014-2015, Rikko, Ko Stevano, Wibi, Arien, Albie, Kak Puspita, Astrid Wowor, Amelia, Singgih, Emeraldo, Nerissa, Gladys, yang telah membantu dan mendukung untuk mengerjakan kertas kerja dan waktu yang telah kita lalui bersama selama 1 periode. Sukses untuk SDTF, semangat!

9. Untuk guru les keyboard, kak Imanuel Yogi Nugroho yang sudah mengingatkan untuk menyelesaikan tugas akhir dan mengajak untuk ujian skripsi bersama-sama dibulan Januari 2016. Untuk kak Yesaya Anendya Putra Martienda, yang merupakan teman dekat dari kak Imanuel Yogi Nugroho, terimakasih atas dukungannya melalui media sosial ketika penulis sedang mengerjakan skripsi.

10. Terima kasih kepada Korps Asisten Dosen FEB UKSW atas kepercayaannya untuk menjadi asisten dosen Matematika Bisnis, Sistem Informasi Akuntansi dan Pengantar Statistika.

11. Panitia Socev Fusion 2013, LDKM 2013, Makrab Pirates 2014, LDKM 2014. Terimakasih atas kepercayaannya untuk menjadikan penulis sebagai panitia dalam kegiatan tersebut, penulis dapat memetik sebuah pelajaran dari kepanitiaan besar milik fakultas.

12. Gabriel Oscar Ari Setiawan atas waktunya selama beberapa bulan terakhir, yang selalu menemani, membantu dan mendukung penulis dalam suka maupun duka.

13. Teman-teman seperjuangan angkatan 2012 yang sangat banyak dan tidak dapat disebutkan satu per satu.

Dan untuk semua pihak yang telah membantu hingga kertas kerja ini dapat terselesaikan. Semoga Tuhan Yesus Kristus senantiasa melimpahkan kasih karunia-Nya.

Hediana Rustanti

xii

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Kertas Kerja ... ii

Halaman Persetujuan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terimakasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

Pendahuluan ... 1

Landasan Teori ... 3

Persediaan ... 3

Siklus Pembelian ... 3

Metode Penelitian ... 7

Satuan Pengamatan dan Analisis ... 7

Jenis Data dan Sumber Data ... 7

Langkah Analisis... 8

Hasil Penelitian ... 8

Gambaran Objek ... 8

Kelemahan dan Rekomendasi ... 16

Penutup ... 18

Kesimpulan ... 18

Implikasi ... 19

Keterbatasan Penelitian dan Saran ... 19

xiii

Daftar Pustaka ... 20 Lampiran-Lampiran ... 22 Daftar Riwayat Hidup ... 32

xiv

DAFTAR TABEL

Tabel 1. Struktur Organisasi PT. Djarum Karangawen Demak ... 9 Tabel 2. Kelemahan dan Rekomendasi ... 16 Tabel 3. Flowchart ... 18

xv

DAFTAR LAMPIRAN

Lampiran 1

Surat Kirim Lampiran 2

Nota Pembelian Lampiran 3

Girik / Kitir / Kuitansi Lampiran 4

Barcode

Lampiran 5

Awal Tanam Tembakau Panen Tembakau

Hasil Panen Tembakau dari Petani Pemberian Nomor Seri

Input Nomor Seri Pemberian Barcode

Melihat Keseragaman, Jenis, Mutu dan Kualitas Tembakau Mencatat Nomor Seri

Menentukan Harga Tembakau

Menghitung Berat untuk Menentukan Jumlah Harga Tembakau Penyimpanan dan Perawatan Tembakau

1 PENDAHULUAN

Akhir-akhir ini media sosial dan media elektronik menunjukkan dampak negatif rokok bagi kesehatan, baik kesehatan bagi perokok aktif maupun perokok pasif. Berdasarkan riset dari Lembaga Demografi Fakultas Ekonomi Universitas Indonesia, persentase pengeluaran rokok rumah tangga termiskin mengalahkan persentase pengeluaran kebutuhan dasar utama seperti makanan bergizi, kesehatan dan pendidikan. Setidaknya konsumsi rokok Indonesia mencapai 302 miliar batang per tahun pada tahun 2013. Angka tersebut menempatkan Indonesia menjadi negara dengan perokok terbanyak di Asia Tenggara. Konsumen rokok di Indonesia mencapai 46,16 persen. Secara keseluruhan, jumlah perokok aktif laki- laki dan perempuan naik 35 persen pada 2012 atau berkisar 61,4 juta perokok pada 2013. Data tahun 2010 menunjukkan pengeluaran rokok rumah tangga termiskin sebesar 11,91 persen.

Hasil studi Hidayat dan Thabrany (2010) menyatakan bahwa harga barang lain yang dapat mempengaruhi konsumsi rokok adalah alkohol, serta variabel status pekerjaan. Menurut Ulfah (2012), ternyata salah satu faktor yang menyebabkan pesatnya konsumsi rokok adalah kapasitas pengetahuan yang tidak memadai tentang dampak negatif atau bahaya rokok bagi kesehatan. Hal tersebut didasarkan pada pendataan laju pertumbuhan konsumsi rokok dari masyarakat dari strata tinggi sampai strata rendah. Datamenunjukkan adanya penurunan konsumsi rokok di kalangan masyarakat elit dengan kapasitas pengetahuan yang memadai, dan justru meningkat secara signifikan pada masyarakat strata rendah yang merasa tabu terhadap pengetahuan tentang bahaya rokok.

Situasi ini membuat jumlah konsumsi rokok di Indonesia terus naik setiap tahunnya. Tingginya permintaan akan konsumsi rokok membuat beberapa perusahaan terus menambah jumlah persediaan bahan baku agar dapat memproduksi rokok dalam jumlah besar.

Umumnya tujuan utama mendirikan suatu perusahaan adalah untuk memperoleh laba. Agar tujuan perusahaan tercapai, perusahaan memerlukan adanya perencanaan yang baik agar kinerja perusahaan dapat maksimal karena kinerja tersebut nantinya akan berpengaruh pada kelangsungan hidup perusahaan.

2

Suatu perusahaan tidak akan bisa melaksanakan proses produksinya selama tidak tersedianya bahan baku.

Persediaan pada umumnya merupakan salah satu jenis aset lancar yang jumlahnya cukup besar dalam suatu perusahaan. Hal ini mudah dipahami karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan ditinjau dari segi neraca. Persediaan adalah barang-barang atau bahan yang masih tersisa pada tanggal neraca atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal perusahaan (Sartono, 2010:443). Persediaan bahan baku diadakan agar perusahaan tidak sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman.

Menurut Sjahrial (2007:189) persediaan merupakan unsur utama dari modal kerja (aset lancar). Untuk beberapa bentuk perusahaan manufaktur seringkali memiliki persediaan melebihi 15% dari total aktiva perusahaan tersebut, bahkan perusahaan pengecer memiliki persediaan memiliki lebih dari 25% dari total aktiva perusahaan. Penentuan besarnya investasi atau alokasi modal dalam persediaan merupakan masalah yang penting bagi perusahaan, karena persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan. Biasanya, untuk menghindari kekurangan bahan baku, perusahaan membeli persediaan dalam jumlah unit yang cukup besar. Namun jika persediaan terlalu besar juga akan merugikan perusahaan yang mengakibatkan membesarnya biaya penyimpanan dan biaya pemeliharaan, turunnya kualitas persediaan, dan juga resiko kerusakan bahan baku yang semakin tinggi yang harus ditanggung oleh perusahaan tersebut.

PT. Djarum berdiri pada tanggal 21 April 1951, yang didirikan oleh Oei Wie Gwan. PT. Djarum merupakan perusahaan manufaktur yang bergerak di bidang industri rokok. Fokus utama perusahaan ini terletak pada rokok, maka perusahaan seringkali mengalami masalah-masalah terkait dengan penyediaan bahan baku, produksi, pajak hingga kepada larangan dan bahaya rokok yang dibuat oleh Pemerintah. Dalam hal pembelian bahan baku rokok (tembakau), seringkali PT.

Djarum di Karangawen Demak mengalami beberapa masalah seperti luas areal yang ditanami tembakau tidak menentu karena menyesuaikan hasil panen tembakau tahun lalu, mutu dan kualitas tembakau dari petani tidak sesuai dengan mutu dan kualitas yang diharapkan oleh perusahaan, sehingga membuat

3

perhitungan persediaan kacau serta membuang waktu dan tenaga, kesalahan dalam input data seperti nama petani, jenis bahan baku serta nomor seri bahan baku yang tidak urut akibat pergeseran persediaan yang tidak sesuai dengan keinginan perusahaan. Untuk menghasilkan mutu dan kualitas bahan baku yang sesuai dengan perusahaan, baru-baru ini kepala bagian gudang PT. Djarum melakukan beberapa penyuluhan mengenai mutu dan kualitas bahan baku yang diinginkan oleh perusahaan guna menghasilkan produk yang sesuai dengan standar/grade perusahaan.

Tujuan penelitian ini adalah mengetahui siklus pembelian bahan baku rokok yaitu tembakau, karena dalam siklus pembelian tembakau perusahaan menghadapi berbagai masalah. Manfaat penelitian bagi perusahaan adalah mempermudah perusahaan dalam pengambilan keputusan dan mengatasi masalah yang dialami perusahaan.

LANDASAN TEORI Persediaan

Persediaan adalah istilah yang diberikan untuk aktiva yang akan dijual dalam kegiatan normal perusahaan atau aktiva yang dimasukkan secara langsung atau tidak langsung ke dalam barang yang akan diproduksi dan kemudian dijual (Stice dan Skousen, 2009)

Menurut Ristono (2009) persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi dan persediaan barang jadi. Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan atau dimasukkan ke dalam proses produksi, sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian, setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Siklus Pembelian

Siklus pembelian adalah permintaan untuk membeli barang yang dipicu oleh fungsi pengendalian persediaan atau karyawan yang memberitahukan kekurangan jumlah bahan baku. Kebutuhan membeli barang sering mengakibatkan timbulnya permintaan pembelian. (Romney & Steinbart, 2006)

4

Tiga aktivitas dasar bisnis dalam sistem pembelian, yaitu:

1. Memesan barang.

2. Menerima dan menyimpan barang.

3. Membayar barang.

Menurut Mulyadi (2008) jaringan prosedur yang membentuk sistem akuntansi pembelian adalah:

1. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat perrnintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian.

2. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan penawaran harga kepada pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

3. Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan, mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

4. Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kualitas dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

5. Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan

5

barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

6. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang di debit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Fungsi yang terkait dalam sistem akuntansi pembelian adalah (Mulyadi, 2008):

1. Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada digudang dan untuk menyimpan barang dagang yang telah diterima oleh fungsi penerimaan.

2. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3. Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

4. Fungsi Akuntansi

Fungsi akuntansi yang berkaitan dalam transaksi pembelian adalah fungsi pencatatan utang dan fungsi pencatatan persediaan. Fungsi pencatatan utang bertanggung jawab untuk mencatat transakasi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku pembantu utang. Sedangkan fungsi pencatatan persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang dagang yang dibeli ke dalam kartu persediaan.

6

Menurut Mulyadi (2008) dokumen yang digunakan dalam sistem akuntansi pembelian adalah:

1. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut. Surat permintaan pembelian ini biasanya dibuat 2 lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian, dan tembusannya untuk arsip fungsi yang meminta barang.

2. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang kali terjadi yang menyangkut jumlah rupiah pembelian yang besar.

3. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

4. Laporan Penerimaan Barang.

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian.

5. Surat Perubahan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan.

6. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran berfungsi sebagai remittance advice.

7

Menurut Mulyadi (2008), catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah:

1. Register Bukti Kas Keluar

Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah register bukti kas keluar.

2. Jurnal Pembelian

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah jurnal pembelian.

3. Kartu Utang

Jika dalam pencatatan utang, perusahaan menggunakan account payable procedure, buku pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu utang. Jika dalam pencatatan utang, perusahaan menggunakan account payable procedure, yang berfungsi sebagai catatan utang adalah arsip bukti kas keluar yang belum dibayar.

4. Kartu Persediaan

Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

METODE PENELITIAN

Satuan Pengamatan dan Analisis

Yang menjadi satuan pengamatan pada penelitian ini adalah bagian pembelian bahan baku rokok (tembakau), sedangkan yang menjadi satuan analisis penelitian ini adalah PT. Djarum di Karangawen Demak.

Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data primer yang berupa siklus pembelian tembakau. Siklus pembelian tembakau diperoleh melalui wawancara kepada Supervisor Purchasing Tobbaco yaitu Bpk. Heru Suryanto. Data sekunder surat kirim, laporan penerimaan tembakau, buku kas, nota pembelian, girik/kuitansi, kartu persediaan PT. Djarum di Karangawen Demak.

8 Langkah Analisis

Adapun langkah-langkah analisis yang akan dilakukan untuk menjawab masalah penelitian yang telah dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Menganalisis siklus pembelian bahan baku rokok (tembakau) di PT. Djarum Karangawen Demak.

2. Mengidentifikasi kelemahan–kelemahan siklus pembelian tembakau PT.

Djarum.

3. Memberikan rekomendasi berdasarkan kelemahan-kelemahan yang ada dalam siklus pembelian tembakau PT. Djarum.

HASIL PENELITIAN Gambaran Objek

Pada tahun 1951, Oei Wie Gwan, pengusaha Tionghoa di Indonesia, membeli perusahaan rokok NV Murup yang hampir gulung tikar di Kudus, Jawa Tengah. Perusahaan tersebut memiliki merek Djarum Gramofon. Beliau menyingkat merek tersebut menjadi Djarum.

Perusahaan ini hampir punah ketika kebakaran besar menghancurkan pabrik perusahaan pada tahun 1963, diikuti oleh kematian Oei Wie Gwan.

Anaknya, Budi dan Bambang Hartono, akhirnya mengambil kesempatan untuk membangun perusahaan kembali.

Awalnya, produk Djarum adalah rokok kretek lintingan tangan dan rokok kretek lintingan mesin. Kedua produk itu sangat populer dan diproduksi dalam jumlah besar. Rokok kretek lintingan tangan klasik terus dilakukan oleh Djarum menggunakan metode kuno yang dikerjakan secara manual oleh buruh terampil.

Sementara rokok kretek lintingan mesin diperkenalkan pada awal tahun 1970, diproduksi secara otomatis menggunakan mesin berteknologi tinggi.

Pada pertengahan tahun 1970-an, Departemen R&D Djarum menciptakan

"Djarum Khusus", yang pertama kali dipasarkan pada tahun 1976 dan kemudian diikuti oleh "Djarum Super" pada tahun 1981.

Di tengah besarnya pasar domestik untuk rokok kretek, pada tahun 1972 Djarum mulai mengekspor kretek lintingan tangan ke pengecer tembakau di

9 Koordinator

Kasir Administrasi Petugas Timbang

Wakil Koordinator

seluruh dunia, dari Republik Rakyat China, Korea, Jepang ke Belanda dan Amerika Serikat.

PT. Djarum yang terletak di Karangawen Demak merupakan tempat yang digunakan untuk pengadaan bahan baku tembakau.Pembelian terjadi setiap tahun pada bulan Agustus sampai Oktober dengan waktu pemesanan tembakau adalah bulan Mei.

Tabel. 1

STRUKTUR ORGANISASI

PT. Djarum Karangawen - Demak

Sumber: PT. Djarum Karangawen Demak

1. Koordinator / Kepala Gudang: mengkoordinir pembelian tembakau selama musim panen.

2. Wakil Koordinator: membantu tugas koordinator.

3. Kasir: melakukan pembayaran setelah terjadi transaksi pembelian tembakau, membayar upah tenaga kerja.

4. Administrasi: membuat laporan hasil pembelian tembakau.

5. Petugas Timbang: menghitung hasil transaksi pembelian tembakau dan juga menginput secara terkomputeriasi.

10

Tiga aktivitas dasar bisnis dalam sistem pembelian di PT. Djarum yaitu:

1. Memesan tembakau

Bulan Mei, kepala gudang PT. Djarum di Karangawen Demak melakukan survey kepada Dinas Perkebunan untuk mengetahui luas areal yang akan ditanami tembakau. Hasil survey dan laporan dari Dinas Perkebunan tidak sama karena lahan tembakau meningkat / menurun tergantung dari hasil yang didapatkan petani tahun sebelumnya. Minat petani untuk tanam tembakau cenderung stagnan, karena tanaman tembakau ditanam pada lahan kurang subur / kurang air. Pada lahan subur biasanya petani lebih senang menanam padi, dll. Selain itu lahan yang kurang subur petani lebih cenderung menanam jagung, karena teknologi budidaya jagung lebih sederhana dibanding tanaman tembakau.

Setelah selesai melakukan survey, perusahaan mulai memesan tembakau yang sesuai dengan mutu dan kualitas beserta perkiraan jumlah yang dibutuhkan kepada ketua kelompok petani yang menjadi pemasok di PT.

Djarum. Ketua kelompok petani setiap tahunnya bisa berbeda dan tidak terikat kontrak dengan PT. Djarum.

Fungsi gudang meminta fungsi pembelian untuk melakukan pembelian dengan cara berkonsultasi dengan ketua kelompok petani selaku pemasok, biasanya kepala gudang PT. Djarum tidak menyebutkan secara detail mengenai jumlah tembakau yang dibutuhkan perusahaan.

Setelah itu memesan tembakau kepada ketua kelompok petani yang dilakukan pada awal bulan Mei dan fungsi pembelian memberikan informasi kepada ketua kelompok petani mengenai harga dan syarat pembelian yang telah ditetapkan oleh perusahaan.

Awal tanam tembakau terjadi pada minggu ketiga atau keempat dibulan Mei. Lalu bulan Juli, para petani mulai panen tembakau dan mengumpulkan hasilnyakepada ketua kelompok petani untuk diserahkan ke PT. Djarum. Hasil tembakau digunakan sebagai contoh apakah tembakau seperti ini sudah sesuai dengan keinginan perusahaan.

Bulan Agustus pada minggu kedua PT. Djarum mulai melakukan pembelian dengan ketua kelompok petani.

11 2. Membayar

Fungsi penerimaan melakukan pemeriksaan mengenai jenis, mutu dan kualitas tembakau yang diterima dari pemasok dan fungsi penerimaan tembakau membuat laporan penerimaan tembakau yang berisi jumlah tembakau yang diterima serta nama pemasok. Terdapat dua macam penerimaan, yaitu filter pertama yang berguna untuk melihat keseragaman tembakau, melakukan pemeriksaan terhadap jenis, mutu dan kualitas tembakau yang diterima dari pemasok. Tembakau diberi nomor urut yang berguna untuk menentukan nomor urut tembakau, kemudian nomor urut tersebut dimasukkan kedalam sistem yang menghasilkan barcode. Barcode tersebut berisi nomor seri, tanggal masuk tembakau tersebut, grade. Barcode berguna untuk menyimpan data tembakau pada sistem tersebut.

Setelah itu baru diserahkan kepada filter kedua yang berguna untuk menentukan tingkat harga yang sesuai dengan mutu dan kualitas tembakau yang didapat. Jika perusahaan masih meragukan mutu dan kualitas tembakau, maka perusahaan berhak mengeluarkan tembakau tersebut.

PT. Djarum membayar tembakau sesuai dengan grade (mutu, jenis, dan kualitas). Tingkat pertama P dengan harga Rp 32.000,- per kilogram, tingkat kedua K dengan harga Rp 29.000 per kilogram,- , tingkat ketiga T dengan harga Rp 26.000,- per kilogram.

PT. Djarum selalu membayar secara tunai hasil pembelian tembakau, maka dari itu tidak ada utang dalam siklus pembelian. Kepala gudang selaku koordinator selalu meminta uang kepada bank jika kas yang ada digudang sudah dibawah standar penyimpanan. Misal, kas digudang tersisa Rp.

2.000.000.000,- maka kepala gudang akan meminta kepada bank. PT. Djarum tidak pernah memberlakukan sistem utang karena perusahaan sudah menganggarkan untuk pembelian.

3. Menyimpan

Terakhir pada tahap penyimpanan, tembakau disimpan dan dirawat digudang selama kurang lebih empat bulan (bulan Februari) dari bulan selesainya musim pembelian (bulan Oktober).

12

Menurut Romney & Steinbart (2006), aktivitas bisnis yang terjadi setelah memesan tembakau adalah menerima dan menyimpan tembakau, kemudian membayar tembakau. Berbeda dengan PT. Djarum, pertama PT. Djarum memesan tembakau kemudian membayar tembakau dan menyimpan tembakau. Ini dikarenakan setiap tembakau yang masuk langsung diperiksa kemudian tembakau dibayar.

Prosedur yang membentuk sistem akuntansi pembelian pada PT. Djarum adalah:

1. Prosedur permintaan pembelian dan penetapan harga

Dalam prosedur ini, fungsi gudang meminta fungsi pembelian untuk melakukan pembelian dengan cara berkonsultasi dengan ketua kelompok petani selaku pemasok, biasanya kepala gudang PT. Djarum tidak menyebutkan secara detail mengenai jumlah tembakau yang dibutuhkan perusahaan.

Setelah itu memesan tembakau kepada ketua kelompok petani yang dilakukan pada awal bulan Mei dan fungsi pembelian memberikan informasi kepada ketua kelompok petani mengenai harga dan syarat pembelian yang telah ditetapkan oleh perusahaan.

2. Prosedur order pembelian

Minggu kedua bulan Agustus, para petani mulai panen tembakau dan memberikan hasilnya kepada ketua kelompok petani untuk diserahkan kepada fungsi pembelian. Ketika ketua kelompok petani memasukkan hasil panen tembakau, mereka harus memiliki surat ijin masuk yang disebut DO.

3. Prosedur penerimaan tembakau

Dalam prosedur ini, fungsi penerimaan melakukan pemeriksaan mengenai jenis, mutu dan kualitas tembakau yang diterima dari pemasok dan fungsi penerimaan tembakau membuat laporan penerimaan tembakau yang berisi jumlah tembakau yang diterima serta nama pemasok.

4. Prosedur pembayaran tembakau

Setelah tembakau diperiksa sesuai dengan mutu dan kualitas, PT. Djarum membayar tembakau. Ada 3 tingkatan dalam pembayaran jenis tembakau, tingkat pertama P dengan harga Rp 32.000,- per kilogram, tingkat kedua K

13

dengan harga Rp 29.000 per kilogram,- , tingkat ketiga T dengan harga Rp 26.000,- per kilogram.

5. Prosedur penyimpanan tembakau

Tahap penyimpanan, tembakau disimpan dan dirawat digudang selama kurang lebih empat bulan dari bulan selesainya musim pembelian (bulan Oktober) sebelum dipindahkan ke gudang PT. Djarum yang berada di Kudus.

Fungsi yang terkait dalam siklus pembelian pada PT. Djarum adalah:

1. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk melakukan pembelian sesuai dengan mutu, jenis dan kualitas yang dibutuhkan oleh perusahaan.

2. Fungsi Penerimaan - Filter pertama

Fungsi ini bertanggung jawab untuk melihat keseragaman tembakau, melakukan pemeriksaan terhadap jenis, mutu dan kualitas tembakau yang diterima dari pemasok. Tembakau diberi nomor urut yang berguna untuk menentukan nomor urut tembakau, kemudian nomor urut tersebut dimasukkan kedalam sistem yang menghasilkan barcode. Barcode tersebut berisi nomor seri, tanggal masuknya tembakau tersebut, grade dan nama ketua kelompok petani. Barcode berguna untuk menyimpan data tembakau pada sistem tersebut. Setelah itu tembakau baru diserahkan kepada filter kedua.

- Filter kedua

Pada fungsi filter kedua ini, hasil dari filter pertama akan digunakan untuk menentukan tingkat harga yang sesuai dengan mutu dan kualitas tembakau yang didapat. Jika perusahaan masih meragukan mutu dan kualitas tembakau, maka perusahaan berhak mengeluarkan tembakau tersebut dan barcode akan dilepas.

Kelemahan:

- Jika tembakau dikeluarkan, maka fungsi penerimaan harus mencari tembakau baru untuk diberi nomor seri bekas tembakau yang dikeluarkan dan menginput ulang nomor seri tersebut ke dalam barcode yang baru.

14 3. Fungsi Gudang

Fungsi gudang dalam PT. Djarum bertanggung jawab dalam menyimpan tembakau yang telah diterima dari fungsi penerimaan.

4. Fungsi Keuangan

Fungsi keuangan bertanggung jawab dalam memvalidasi nota pembelian, membuat laporan yang berisi pengeluaran-pengeluaran kas dan membayar tembakau kepada ketua kelompok petani.

Pada fungsi gudang dan fungsi pembelian dalam sistem akuntansi pembelian menurut Mulyadi (2008) sudah memiliki tugas yang sama pada PT. Djarum. Akan tetapi fungsi penerimaan dan fungsi akuntansi pada PT. Djarum berbeda dengan teori yang dijelaskan. Fungsi penerimaan pada PT. Djarum dibagi menjadi dua yaitu fungsi penerimaan filter pertama dan fungsi penerimaan filter kedua.

Sedangkan pada fungsi akuntansi PT. Djarum menggunakan nama fungsi keuangan dan hanya ada satu fungsi yaitu fungsi pencatatan persediaan. Fungsi pencatatan utang pada PT. Djarum tidak ada karena PT. Djarum tidak ada sistem utang dalam pembelian tembakau, berbeda dengan teori menurut Mulyadi (2008) yang menjelaskan bahwa fungsi akuntansi dibagi menjadi dua yaitu fungsi pencatatan utang dan fungsi pencatatan persediaan.

Dokumen yang digunakan oleh PT. Djarum adalah:

1. Surat Kirim

Ketika truk pengangkut tembakau masuk ke gudang, truk harus menyerahkan Surat kirim yang disebut dengan DO kepada petugas yang menjaga pintu masuk pabrik (satpam). Tanpa adanya Surat kirim, truk tidak dapat membongkar muatannya. Surat ini tidak resmi dikeluarkan oleh PT.

Djarum melainkan kebijakan yang dibuat oleh kepala gudang PT. Djarum di Karangawen Demak.

Kelemahan: Surat kirim biasanya dipalsukan, karena banyak ketua kelompok petani yang menginginkan tembakau milik mereka bisa masuk ke gudang dan dibeli perusahaan.

15 2. Kartu Persediaan

Kartu ini terletak di dalam gudang yang digunakan untuk mencatat jumlah tembakau sesuai dengan grade yang masuk setiap harinya.

Kelemahan: fungsi gudang lupa mengisi kartu persediaan karena banyak sekali tembakau yang masuk pada hari tersebut.

3. Laporan Penerimaan Tembakau

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan tembakau yang diterima sudah memenuhi jenis, mutu dan kualitas seperti yang diminta perusahaan.

Dokumen yang digunakan PT. Djarum dalam sistem pembelian tembakau adalah Surat kirim, kartu persediaan dan laporan penerimaan tembakau. Menurut Mulyadi (2008) dokumen yang digunakan adalah surat permintaan pembelian, surat permintaan penawaran harga, surat order pembelian, laporan penerimaan tembakau, surat perubahan order pembelian, bukti kas keluar. Surat penawaran harga tidak digunakan karena harga sudah ditetapkan oleh perusahaan, sedangkan surat order pembelian tidak ada karena pada bulan Mei perusahaan sudah melakukan perjanjian dengan ketua kelompok petani untuk mengadakan pembelian tembakau.

Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah:

1. Register Bukti Kas Keluar / Nota Pembelian

Catatan ini digunakan untuk mencatat transaksi pembelian kemudian catatan dan pembayarannya diserahkan langsung kepada ketua kelompok petani.

Kelemahan: kesalahan input nama ketua kelompok petani yang baru disadari ketika sudah divalidasi, sehingga uang dari perusahaan tidak dapat dicairkan.

2. Buku Kas

Berisi tentang pengeluaran-pengeluaran kas yang dilakukan oleh perusahaan dan digunakan oleh fungsi akuntansi sebagai dasar pencatatan transaksi pembelian. Buku kas ditulis secara manual menggunakan buku tulis biasa.

16 3. Girik / Kitir / Kuitansi

Bukti pembayaran yang dibuat oleh PT. Djarum di Karangawen Demak untuk diberikan kepada perusahaan.

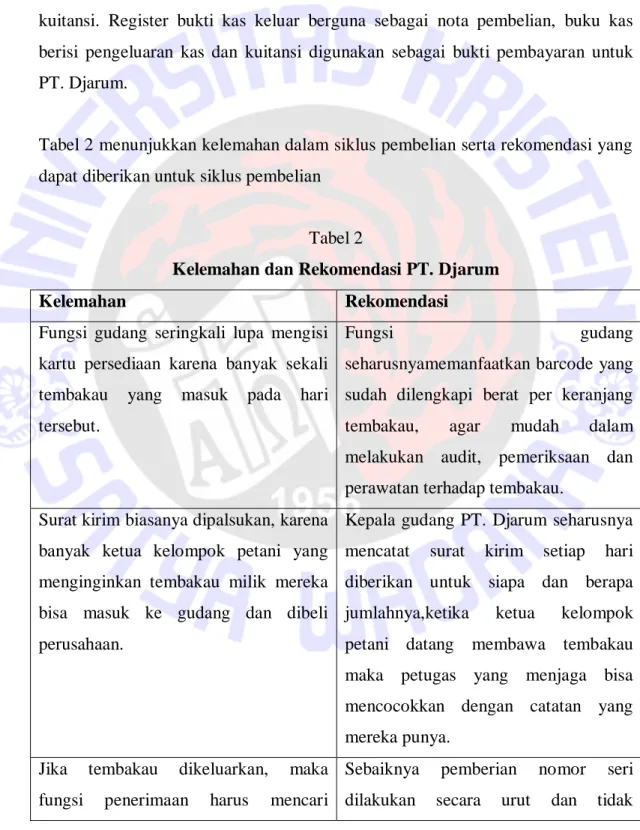

Mulyadi (2008) menjelaskan bahwa catatan akuntansi terdiri dari register bukti kas keluar, jurnal pembelian, kartu utang dan kartu persediaan sedangkan PT. Djarum menggunakan register bukti kas keluar, buku kas dan girik / kitir / kuitansi. Register bukti kas keluar berguna sebagai nota pembelian, buku kas berisi pengeluaran kas dan kuitansi digunakan sebagai bukti pembayaran untuk PT. Djarum.

Tabel 2 menunjukkan kelemahan dalam siklus pembelian serta rekomendasi yang dapat diberikan untuk siklus pembelian

Tabel 2

Kelemahan dan Rekomendasi PT. Djarum

Kelemahan Rekomendasi

Fungsi gudang seringkali lupa mengisi kartu persediaan karena banyak sekali tembakau yang masuk pada hari tersebut.

Fungsi gudang

seharusnyamemanfaatkan barcode yang sudah dilengkapi berat per keranjang tembakau, agar mudah dalam melakukan audit, pemeriksaan dan perawatan terhadap tembakau.

Surat kirim biasanya dipalsukan, karena banyak ketua kelompok petani yang menginginkan tembakau milik mereka bisa masuk ke gudang dan dibeli perusahaan.

Kepala gudang PT. Djarum seharusnya mencatat surat kirim setiap hari diberikan untuk siapa dan berapa jumlahnya,ketika ketua kelompok petani datang membawa tembakau maka petugas yang menjaga bisa mencocokkan dengan catatan yang mereka punya.

Jika tembakau dikeluarkan, maka fungsi penerimaan harus mencari

Sebaiknya pemberian nomor seri dilakukan secara urut dan tidak

17 tembakau baru untuk diberi nomor seri bekas tembakau yang dikeluarkan dan menginput ulang nomor seri tersebut ke dalam barcode yang baru.

memakai nomor seri lama untuk tembakau yang baru.

Kesalahan yang dilakukan fungsi akuntansi dalam menginput nama ketua kelompok petani yang baru disadari ketika sudah divalidasi, sehingga uang dari perusahaan tidak dapat dicairkan.

Fungsi akuntansi harus dibantu oleh fungsi penerimaan saat menginput nama ketua kelompok petani untuk meminimalkan kesalahan dengan cara mencocokkan laporan penerimaan tembakau.

18 Tabel 3 Flowchart

Sistem Akuntansi dalam Siklus Pembelian PT. Djarum Karangawen Demak Fungsi Penerimaan

Fungsi Pembelian Fungsi Gudang Fungsi Keuangan

Tembakau

Mengecek Kelayakan Tembakau

Girik / Kitir

Manual

Membuat Laporan Bukti Kas Keluar

Laporan Bukti Kas Keluar

C

Layak / Tidak

tidak layak

Ketua Kelompok Petani Ketua Kelompok

Petani

A Surat DO

Mengecek Surat Ijin Masuk Gudang

Surat DO

A

Tembakau

Tembakau Tem

bakau D

Melihat Keseragaman

Tembakau

Layak / Tidak

Tembakau Tembakau

Tidak Layak

Ketua Kelompok Petani

Menentukan Tingkat Harga yang sesuai dengan Grade

Tembakau

Laporan Penerimaan

Barang Nota Pembelian

B Ketua Kelompok

Petani

B

Tembakau Laporan

Penerimaan Barang

Menghitung persediaan

Kartu Persediaan

D

Membuat Kuitansi

Girik / Kitir

C Memberi

Nomor Seri

Tembakau

Manual

Membuat Barcode 1

Tembakau2

2 2

2

2

PT. Djarum

PENUTUP Kesimpulan

Siklus pembelian PT. menghadapi berbagai masalah seperti mutu dan kualitas tembakau dari petani tidak sesuai dengan mutu dan kualitas yang diharapkan oleh perusahaan, sehingga membuat perhitungan persediaan kacau serta membuang waktu dan tenaga, kesalahan dalam input data seperti nama petani, jenis bahan baku serta input nomor seri bahan baku yang tidak urut akibat pergeseran persediaan yang tidak sesuai dengan keinginan perusahaan.

19 Implikasi

Implikasi bagi PT. Djarum adalah lebih memperhatikan pengisian kartu persediaan untuk memudahkan dalam melakukan pemeriksaan dan perawatan terhadap tembakau. Fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi diharapkan saling membantu dalam menginput data-data yang ada pada sistem. Sebaiknya pemberian nomor seri dilakukan secara urut, tidak mencari barang baru untuk diberi nomor seri yang lama bekas tembakau yang dikeluarkan serta memudahkan untuk input data pada sistem.

Keterbatasan Penelitian dan Saran

Keterbatasan dalam penelitian ini adalah kurang lengkapnya data hasil wawancara dan dokumen-dokumen yang diberikan oleh PT. Djarum karena beberapa data dan dokumen merupakan rahasia perusahaan.

Saran bagi penelitian selanjutnya adalah dapat mengembangkan penelitian ini hingga ke siklus-siklus yang lain seperti siklus pendapatan, siklus produksi, siklus penggajian dan siklus keuangan PT. Djarum.

20 DAFTAR PUSTAKA

Baedowi, M. M. 2012. Analisis Pengaruh Kualitas Produk, Kesesuaian Harga dan Intensitas Promosi terhadap Keputusan Pembelian Konsumen pada Merek Rokok Djarum Super. Universitas Diponegoro.

Dhany. 2013. Materi Akuntansi Biaya Bab Biaya Bahan Baku. 29 Desember 2013.http://dhanydhand.blogspot.com/2013/12/materi-akuntansi-biaya- bab-biaya-bahan.html

Hansen, D. R., and Mowen, Maryanne M., 2000. Management Accouting. 5th Edition Ohio: South-Western Publishing Co.

Hidayat, Budi and Thabrany, Hasbullah, 2010. Cigarette Smoking in Indonesia:

Examination of a Myopic Modelof Addictive Behaviour. Int. J.Environ.

Res. Public Health, 7, pp. 2473-2485.

Irwandi, S. A. P. Imelda. 2011. Rancangan Persediaan Bahan Baku dengan Menggunakan Metode EOQ Studi Kasus pada Perusahaan

RokokKetapang Jaya Tanggulangin Sidoarjo. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Krismiaji, 2005. Sistem Informasi Akuntansi, Edisi Kedua; Yogyakarta: Akademi Manajemen. Perusahaan YKPN.

Krismiaji. 2010. Sistem Informasi Akuntansi. Edisi Ketiga; Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Mulyadi. 2008. Sistem Akuntansi, Edisi Ketiga, Cetakan Keempat, Jakarta:

Salemba Empat.

Mulyadi. 2010. Sistem Akuntansi, Edisi Ketiga, Cetakan Kelima, Jakarta: Salemba Empat

Renta, N., H. Djoko dan S. Nurseto. 2013. Analisis Pengendalian Persediaan Bahan Baku Rokok pada PT. Gentong Gotri Semarang Guna Meningkatkan Efisiensi Biaya Persediaan. Diponegoro Journal Of Social And Politic

Ristono, Agus. 2009. Manajemen Persediaan. Yogyakarta: Graha Ilmu

Romney, M. B. dan P J. Steinbart. 2006. Accounting Information System, Edisi Kesembilan. Jakarta: Salemba Empat.

Sarsono, A. S. 2010. Evaluasi Sistem Pengendalian Intern pada Pembelian Bahan

21

Baku PT. Tri Cakrawala Adiguna Karanganyar (Rokok Lodjie).

Universitas Sebelas Maret Surakarta.

Scroeder, Roger G. Operations Management, Decision Making in the Operation Function, Third Edition, McGraw-Hill, Inc. 1989.

Stephyna, H. G. 2011. Analisis Kinerja Manajemen Persediaan pada PT. United Tractors, Tbk Cabang Semarang. Universitas Diponegoro.

Stice, Skousen. 2009. Intermediate Accounting, Edisi Keenam Belas, Buku1, . Jakarta: Salemba Empat.

Suara Pembaruan. 2014. Setahun Orang Indonesia Habiskan 302 Miliar Batang Rokok. Rabu, 5 Maret.http://sp.beritasatu.com/home/setahun-orang- indonesia-habiskan-302-miliar-batang-rokok/50565

Surjono, N. D., P. S. Handayani. 2013. Dampak Pendapatan dan Harga Rokok Terhadap Tingkat Konsumsi Rokok pada Rumah Tangga Miskin di Indonesia. Jurnal BPPK.

Ulfah, Rafiqah. 2012. Perkembangan Konsumsi Rokok di Kalangan Masyarakat

Ekonomi Rendah.Minggu, 18 Maret

2012.http://www.kompasiana.com/azureazalea/perkembangan-konsumsi- rokok-di-kalangan-masyarakat-ekonomi-rendah/.

22 Lampiran 1

Surat Kirim

23 Lampiran 2

Nota Pembelian

24 Lampiran 3

Girik / Kitir / Kuitansi

25 Lampiran 4

Barcode

26 Lampiran 5

(awal tanam tembakau)

(tembakau yang sudah dipanen dan dijemur)

27

(hasil panen dari petani yang dikumpulkan kepada ketua kelompok petani)

(pemberian nomor seri)

28

(menginput nomer seri pada PDA untuk mencetak barcode)

(pemberian barcode pada tembakau)

29

(melihat keseragaman tembakau dan melakukan pemeriksaan mengenai jenis, mutu, dan kualitas (grade))

(mencatat nomor seri yang sudah ditentukan gradenya)

30

(menentukan harga tembakau sesuai dengan gradenya)

(menghitung berat dari tembakau yang sudah di gradeuntuk memperoleh jumlah harga yang dibeli oleh PT. Djarum dari satu ketua kelompok petani)

31

(tembakau disimpan dan dirawat didalam gudang sebelum dipindahkan ke gudang PT. Djarum yang berada di Kudus)

32

DAFTAR RIWAYAT HIDUP (CURRICULUM VITAE)

Nama : Hediana Rustanti

Alamat Asal : Jln. MH. Basuno Gg IV/570 M.

Perum Ploso RT 01/04.

Kudus. Jawa Tengah Tempat, Tanggal Lahir : Kudus, 24 Juli 1994

Agama : Kristen

No. Telp / Hp : 081 901 456 764

Email : 232012012@student.uksw.edu

Judul Skripsi : SISTEM AKUNTANSI PADA SIKLUS PEMBELIAN BAHAN BAKU ROKOK (TEMBAKAU) PT. DJARUM DI KARANGAWEN DEMAK

Riwayat Pendidikan : SD MasehiKudus Lulus tahun 2006 SMP Masehi Kudus Lulus tahun 2009 SMA Masehi Kudus Lulus tahun 2012

Fakultas Ekonomi UKSW Salatiga, Lulus tahun 2016

Riwayat Kursus : Seminar “NASSA”, tanggal 11-12 Maret 2014 Penyelenggara FEB UKSW, tempat di BU UKSW.

Seminar “Literasi Keuangan Badan Penyelenggara Jaminan Sosial dan Lembaga Keuangan” tanggal 20 Februari 2014 Penyelenggara FEB UKSW, tempat di BU UKSW.

Seminar“Kontrak Derivatif Komoditi dan

Peluang Bisnis Perdagangan

Berjangka”tanggal 21 Februari 2013

33

Penyelenggara FEB UKSW, tempat di BU UKSW.

Seminar “Be A Billionaire In Stock Market Using Simple Fundamental And Technicaal Analysis” tanggal 14 Juni 2013 Penyelenggara FEB UKSW, tempat di BU UKSW.

Seminar “Find Your Passion and Inspiration” tanggal 26 Maret 2014 Penyelenggara FEB UKSW, tempat di BU UKSW.

Seminar “Winning Enterpreneur Through Learning Culture” tanggal 5 Desember 2014 Penyelenggara FEB UKSW, tempat di BU UKSW.

Pelatihan “Soft Skill FEB 2012”, tanggal 13 Oktober, 10 & 24 Nopember, 1 Desember 2012, Penyelenggara FEB UKSW, tempat UKSW.

Pelatihan “Leadership Outbond Training”, tanggal 3-4 November 2012, Penyelenggara FEB UKSW, tempat Tlogo Tuntang.

Panitia “Management & Accounting Case Competition dan Business Communication Competition” 6 Mei 2015, Penyelenggara FEB UKSW, tempat di BU UKSW.