ANALISIS PENGARUH CAR, ROA, SIZE, CREDIT GROWTH, PERTUMBUHAN GDP, INFLASI, DAN NILAI TUKAR

TERHADAP NON PERFORMING LOAN PADA BANK UMUM SWASTA NASIONAL DEVISA

DI INDONESIA TAHUN 2013 - 2017

OLEH

MARSITA SIAHAAN 150502091

PROGRAM STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

i

i ABSTRAK

ANALISIS PENGARUH CAR, ROA, SIZE, CREDIT GROWTH, PERTUMBUHAN GDP, INFLASI, DAN NILAI TUKAR

TERHADAP NON PERFORMING LOAN PADA BANK UMUM SWASTA NASIONAL DEVISA

DI INDONESIA TAHUN 2013 – 2017

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Return On Assets (ROA), size, credit growth, pertumbuhan Gross Domestic Product (GDP), inflasi dan nilai tukar secara parsial terhadap Non Performing Loan (NPL) pada bank umum swasta nasional devisa di Indonesia pada periode 2013-2017. Populasi penelitian ini sebanyak 43 bank umum swasta nasional devisa yang telah terdaftar di Otoritas Jasa Keuangan (OJK). Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 24 perusahaan sampel untuk 5 tahun pengamatan (2013-2017)

dengan 120 observasi. Data penelitian diperoleh dari lapor an tahunan yang telah dipublikasikan dan diunduh dari website BEI yaitu

www.idx.co.id. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dan analisis regresi data panel. Hasil penelitian ini menunjukkan bahwa Return On Assets (ROA) dan inflasi berpengaruh negatif dan signifikan terhadap Non Performing Loan (NPL). Pertumbuhan Gross Domestic Product (GDP) berpengaruh negatif terhadap Non Performing Loan (NPL).

Capital Adequacy Ratio (CAR) dan credit growth berpengaruh negatif dan tidak signifikan terhadap Non Performing Loan (NPL). Size dan nilai tukar berpengaruh positif dan tidak signifikan terhadap Non Performing Loan (NPL).

Kata kunci: Non performing loan, capital adequacy ratio, return on assets, size, credit growth, gross domestic product, inflasi, nilai tukar

iii ABSTRACT

ANALYSIS OF CAR, ROA, SIZE, CREDIT GROWTH, GROWTH OF GDP, INFLATION AND EXCHANGE RATE EFFECT

ON NONPERFORMING LOAN (NPL) IN NATIONAL FOREIGNEXCHANGE PRIVATE BANK IN

INDONESIA 2013-2017

This study aimes to partially examine the effect of Capital Adequacy Ratio (CAR), Return On Assets (ROA), size, credit growth, growth of Gross Domestic Product (GDP), inflation and exhange rate on Non Performing Loan (NPL) in national foreign exchange private bank in Indonesia in the period 2013-2017. The total population of this study was as many as 43 national foreign exchange private banks that have been registered on Otoritas jasa Keuangan (OJK). The sampling method used was purposive sampling method, so that 24 sample companies were obtained for 5 years of observation (2013-2017) with 120 observations. Research data was obtained from annual reports which have been published and downloaded from the IDX website, www.idx.co.id. The data analysis technique used in this study was descriptive statistical analysis and panel data regression analysis. The results of this study indicated that Return On Assets (ROA) and inflation had a negative and significant effect on Non Performing Loan (NPL).

The growth of the Gross Domestic Product (GDP) had a negative effect on Non Performing Loan (NPL). Capital Adequacy Ratio (CAR) and credit growth had a negative and not significant effect on Non Performing Loan (NPL). Size and exchange rate had a positive and not significant effect on Non Performing Loan (NPL).

Keywords: Non performing loan, capital adequacy ratio, return on assets, size, credit growth, gross domestic product, inflation, exchange rate

iv

Puji dan Syukur serta hormat kepada Tuhan Yesus Kristus atas kasih dan berkat-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh CAR, ROA, Size, Credit Growth, Pertumbuhan GDP, Inflasi, dan Nilai Tukar Terhadap Non Performing Loan Pada Bank Umum Swasta Nasional Devisa Di Indonesia Tahun 2013 - 2017”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Manajemen, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini tidak bisa terwujud. Teristimewa untuk kedua orangtua tercinta, Bapak Januarman Siahaan dan Ibu Desmawati Pangaribuan yang telah membesarkan, mendidik, dan memberikan dukungan moril dan materil serta limpahan kasih sayang dan doa yang tidak ternilai. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada:

1. Prof. Dr. Ramli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua/Sekretaris Departemen dan Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Dr. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan, dan saran dalam penulisan skripsi ini.

4. Dr. Khaira Amalia Fachrudin, SE, MBA, Ak, dan Dr. Amlys Syahputra

v

Silalahi, SE, M.Si, selaku Dosen Penguji I dan II yang telah membantu dan memberikan saran untuk kesempurnaan dalam pengerjaan skripsi ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.

6. Adik- adik tercinta, Philip A. Siahaan, Katrin Y. Siahaan dan Samuel P. Siahaan.

7. Kakak- kakak Rohani, Suci Monica, Natalia Sipahutar dan Eva Sitindaon.

8. Sahabat peneliti Dear, Silvana, Tri Shintia, Anastasya, Devy Stachy, Yohansen yang telah menjadi tempat berbagi dan mengisi hari- hari peneliti.

9. Sahabat Peneliti Rosali, Roky, Putra Debby, Afni, Arden, Dany, Deo, Filbert, David, Putri dan Raja yang telah memberikan warna- warni selama perkuliahan.

10. Teman peneliti, Bastian, Sonni, Hans, Bang Iwan, Ihsan Bangun, Devi, Bang Muara, Bang Kolom, David Neovan yang telah memberikan dukungan selama perkuliahan dan pengerjaan skripsi.

11. Rekan- rekan Campus Concern, Kak Merli, Kak Novika, Bang Parlin, Dek Juli yang telah berbagi banyak hal selama perkuliahan.

12. Sepupu tercinta, Gabrielle Sihotang dan Anggi Simanjuntak yang telah memberikan dukungan, doa serta waktu.

13. Adik-adik, Veny Doloksaribu dan Markus Hutagalung yang telah memberikan bantuan, dukungan semangat dan waktu.

14. Rekan- rekan Demisioner LITBANG HMM FEB USU 2017/2018 yang telah berbagi pengalaman dan suka duka bersama.

Peneliti menyadari bahwa dalam penulisan skripsi ini belum sempurna,

vi pihak. Terimakasih.

Medan, Juli 2019 Peneliti,

Marsita Siahaan 150502091

vii DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PANGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 15

1.3 Tujuan Penelitian ... 16

1.4 Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 19

2.1 Landasan Teori ... 19

2.1.1 Bank ... 19

2.1.2 Kredit ... 24

2.1.3 Non Performing Loan ... 30

2.1.4 Capital Adequacy Ratio ... 33

2.1.5 Return On Assets (ROA) ... 34

2.1.6 Size (Ukuran Bank) ... 35

2.1.7 Credit Growth (Pertumbuhan Kredit) ... 36

2.1.8 Pertumbuhan Gross National Product ... 37

2.1.9 Tingkat Inflasi ... 38

2.1.10 Nilai Tukar ... 41

2.2 Penelitian Terdahulu ... 42

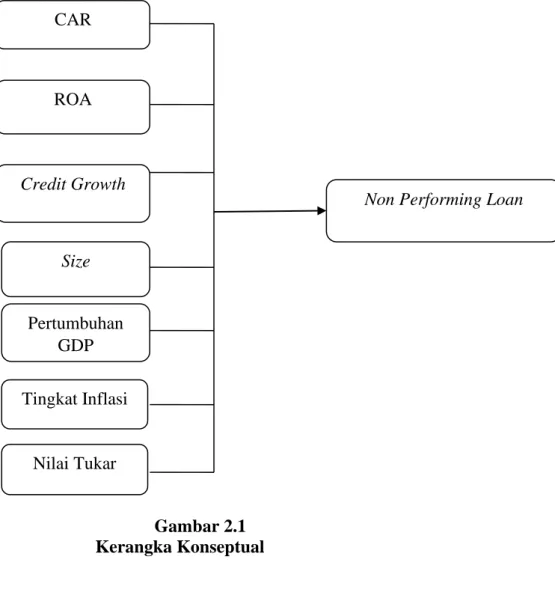

2.3 Kerangka Konseptual ... 47

2.3.1 Pengaruh CAR terhadap NPL ... 47

2.3.2 Pengaruh ROA terhadap NPL ... 48

2.3.3 Pengaruh Size terhadap NPL ... 49

2.3.4 Pengaruh Credit Growth terhadap NPL ... 50

2.3.5 Pengaruh Pertumbuhan GDP terhadap NPL ... 50

2.3.6 Pengaruh Tingkat Inflasi terhdap NPL ... 51

2.3.7 Pengaruh Nilai Tukar terhadap NPL ... 52

2.4 Hipotesis Penelitian ... 53

BAB III METODE PENELITIAN ... 55

3.1 Jenis Penelitian ... 55

3.2 Tempat dan Waktu Penelitian ... 55

3.3 Batasan Operasional ... 55

3.4 Defenisi Operasional Variabel Penelitian ... 56

2.3.1 Variabel Independen/Variabel Bebas (X) ... 56

2.3.2 Variabel Dependen/Varibel Terikat (Y) ... 56

viii

3.8 Teknik Analisis Data ... 60

2.3.1 Analisis Statistik Deskriptif ... 61

2.3.2 Analisis Regresi Data Panel ... 61

3.5 Pemilihan Model ... 63

3.6 Uji Asumsi Klasik ... 65

3.7 Uji Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1 Gambaran Umum Perusahaan ... 71

4.2 Hasil Penelitian ... 71

4.2.1 Analisis Deskriptif ... 71

4.2.2 Analisis Regresi Data Panel ... 74

4.2.3 Uji Hipotesis ... 76

4.3 Pembahasan ... 80

4.3.1 Pengaruh CAR terhadap NPL ... 80

4.3.2 Pengaruh ROA terhadap NPL ... 81

4.3.3 Pengaruh Size terhadap NPL ... 82

4.3.4 Pengaruh Credit Growth terhadap NPL ... 83

4.3.5 Pengaruh Pertumbuhan GDP terhadap NPL ... 84

4.3.6 Pengaruh Inflasi terhadap NPL ... 85

4.3.7 Pengaruh Nilai Tukar terhadap NPL ... 87

BAB V KESIMPULAN DAN SARAN ... 89

3.5 Kesimpulan ... 89

3.6 Keterbatasa Penelitian ... 90

3.7 Saran ... 90

DAFTAR PUSTAKA ... 96

DAFTAR LAMPIRAN ... 97

ix

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Kredit Perbankan 2

1.2 Peningkatan dan Penurunan NPL 5

1.3 NPL, CAR, ROA, Credit Growth

Tiga BUSN Devisa. 11

1.4 Size Tiga BUSN Devisa ... 12

1.5 GDP dan Inflasi Tahun 2013-2017 14 1.6 Nilai Tukar Tahun 2013-2017 14 2.1 Kriteria Ukuran Perusahan 36 2.2 Penelitian Terdahulu ... 42

3.1 Operasinal Variabel ... 57

3.2 Prosedur Penarikan Sampel ... 59

3.3 Sampel Penelitian ... 59

3.4 Ketentuan uji Durbin watson ... 67

4.1 Sampel Penelitian ... 71

4.2 Hasil Analisis Deskriptif ... 72

4.3 Hasil Uji Chow ... 74

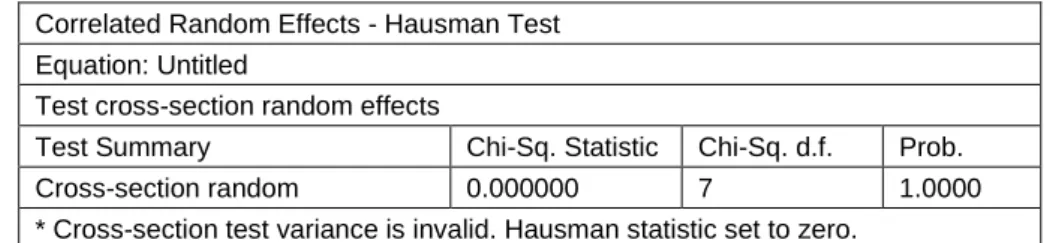

4.4 Hasil Uji Hausman ... 75

4.5 Pengujian Regresi Berganda ... 76

4.6 Nilai Statistik dari Uji t dan Koefisien Determinasi ... 78

x

No. Gambar Judul Halaman

1.1 Grafik Non Performing Loan Perusahaan BUSN Devisa 5 1.2 Grafik NPL, CAR, ROA, Credit Growth

Tiga BUSN Devisa 11

1.3 Grafik Size Tiga BUSN Devisa 12

2.1 Kerangka Konseptual 53

xi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Sampel ... 97

2. Data Variabel Penelitian ... 99

3. Hasil Common Model ... 102

4. Hasil Effect Model ... 103

5. Hasil Uji Chow ... 104

6. Hasil Uji Hausman ... 105

7. Nilai Statistik dari Uji t dan Koefisien Determinansi ... 106

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap negara. Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan, badan- badan usaha milik negara, bahkan lembaga- lembaga pemerintahan menyimpan dana- dana yang dimilkinya. Bank juga melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian melalui kegiatan perkreditan dan berbagai jasa yang diberikan (Hermansyah, 2014).

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan menyatakan “Bank adalah badan usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Sedangkan menurut Kasmir (2014), bank merupakan lembaga keuangan yang memberikan jasa yang paling lengkap, yaitu menyalurkan dana atau memberikan pinjaman, menghimpun dana dari masyarakat, dan memberikan jasa- jasa keuangan yang mendukung dan mempelancar kegiatan memberikan pinjaman dengan kegiatan menghimpun dana.

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998, jenis perbankan terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarakan prinsip syariah yang dalam kegiatannya memberikan jasa

2

dalam lalu lintas pembiayaan. Salah satu jenis Bank Umum adalah Bank Umum Swasta Nasional. Bank umum swasta adalah bank dimana sebagian besar sahamnya dimiliki oleh swasta nasional serta akta pendirian pun didirikan oleh swasta, pembagian keuntungannya juga untuk swasta nasional. Bank umum swasta dibedakan menjadi 2 (dua) yaitu Bank umum swasta nasional devisa dan non devisa. Bank Umum Swasta Nasional Devisa merupakan bank umum milik swasta yang dapat melaksanakan aktivitas transaksi ke luar negeri atau transaksi yang berhubungan dengan mata uang asing (valas) secara keseluruhan.

Salah satu kegiatan bank yang sangat penting dan utama adalah menyalurkan kredit kepada masyarakat, baik kredit perorangan maupun kredit lembaga atau kredit perusahaan, sehingga pendapatan bank dari kredit yang berupa bunga merupakan sumber utama pendapatan bank (Subagyo, 2015).

Berikut adalah perkembangan jumlah kredit beberapa tahun terakhir.

Tabel 1.1

Perkembangan Kredit Perbankan yang disalurkan Bank Umum Tahun 2013-2017

Tahun

Komposisi kredit yang disalurkan Bank Umum (Miliar Rupiah)

BUMN Swasta

Nasional BPD Asing & Campuran Jumlah

2013 1.187.431 1.431.074 265.250 436.087 3.319.842

2014 1.329.941 1.619.303 305.426 454.831 3.709.501

2015 1.542.443 1.742.355 329.742 477.564 4.092.104

2016 1.765.198 1.814.238 359.327 474.350 4.413.113

2017 1.988.419 1.983.475 393.439 436.626 4.801.959

Sumber: Statistik Perbankan Indonesia OJK

Berdasarkan data diatas kita dapat melihat bahwa secara keseluruhan komposisi kredit yang diberikan dan total kredit yang disalurkan pada tahun 2013 sampai dengan 2017 mengalami peningkatan setiap tahunnya. Komposisi terbesar

diberikan oleh Bank Persero dan Bank Umum Swasta Nasional. Dapat dilihat juga sepanjang tahun 2013-2016 Bank Umum Swasta memiliki komposisi kredit yang paling besar diantara Bank Umum lainnya.

Namun, pada tahun 2017, Otoritas Jasa keuangan mengungkapkan terdapat 22 Bank Umum Swasta Nasional yang mengalami masalah kredit dimana rasio kredit bermasalah (NPL) setiap bank tersebut berada di atas 5%.

Implikasinya, bank akan lebih berhati- hati menyalurkan kredit. Hal ini akan menjadi dilema bagi pelaku usaha yang kesulitan mendapat kredit karena terpaksa harus menunda ekspansi usahanya. Efek berantai ini akan memberikan dampak negatif bagi pertumbuhan ekonomi Indonesia di tahun 2018 (bisnis.tempo.co).

Menurut Subagyo (2015), kegiatan menyalurkan kredit mengandung risiko yang dapat mempengaruhi kesehatan dan kelangsungan usaha bank. Likuiditas keuangan, solvabilitas dan profitabilitas Bank sangat dipengaruhi oleh keberhasilan mereka dalam mengelola kredit yang disalurkan. Ketidakmampuan atau ketidakberhasilan bank dalam mengelola kredit yang disalurkan akan menimbulkan kredit bermasalah. Menurut Hermansyah (2014), kredit dikategorikan sebagai kredit bermasalah adalah apabila kualitas kredit tersebut tergolong pada tingkat kolektibilitas kurang lancar, diragukan, dan macet.

Kredit bermasalah yang besar dalam industri perbankan membawa dampak yang luas. Dari sudut pandang mikro merugikan perkembangan usaha dan kesehatan bank. Sedangkan dari sudut pandang makro, kredit bermasalah menyebabkan kemampuan bank dalam memberikan kredit baru menjadi berkurang karena perputaran dana Bank terganggu. Hilangnya kesempatan Bank

4

membiayai opersi dan perluasan operasi bisnis debitur lain karena terganggunya perputaran dana yang mereka pinjamkan, akan memperkecil kesempatan para pengusaha untuk memanfaatkan peluang bisnis dan investasi yang ada. Dengan demikian, dampak ganda postif (multiplier effects) dari perluasan bisnis atau investasi proyek baru, termasuk penyediaan lapangan kerja baru, peningkatan penerimaan devisa, subtitusi impor dan sebagainya, juga tidak akan muncul. Hal itu akan mengganggu pertumbuhan ekonomi nasional secara keseluruhan (Subagyo, 2015).

Tingkat terjadinya kredit bermasalah biasanya diukur dengan rasio Non Performing Loan (NPL). Non Performing Loan (NPL) adalah salah satu pengukuran dari rasio risiko usaha bank yang menunjukkan besarnya risiko kredit bermasalah yang ada pada suatu bank (Darmawi , 2011). Semakin tinggi rasio NPL maka semakin besar risiko kredit yang ditanggung oleh bank dan semakin buruk kualitas kredit bank tersebut. Hal ini juga dapat menjadi pertanda bahwa bank sedang dalam kondisi yang buruk atau bermasalah. Sebaliknya bila semakin rendah rasio NPL maka akan semakin rendah tingkat kredit bermasalah yang terjadi pada bank berarti semakin baik kondisi bank tersebut (Adicondro, 2015).

Rasio Non Performing Loan (NPL) dihitung dengan rumus yaitu jumlah kredit yang dikategorikan bermasalah dibagi jumlah kredit yang disalurkan (SE BI NO 3/30 DPNP tgl 14 Desember 2001). Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 ditetapkan bahwa rasio NPL tidak boleh lebih dari 5%.

Apabila melebihi 5% maka Bank dinilai memiliki potensi kesulitan keuangan yang membahayakan kelangsungan usahanya dan akan ditetapkan dalam

pengawasan intensif Bank Indonesia.

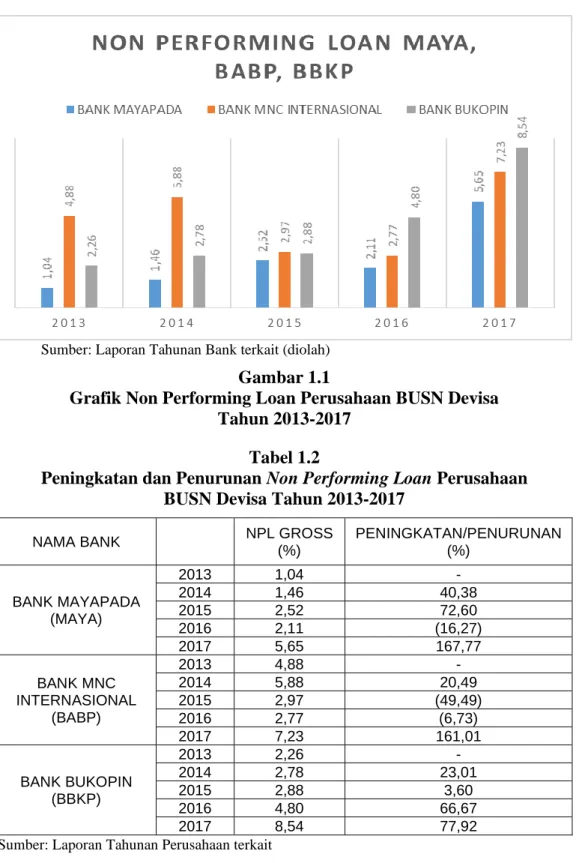

Sumber: Laporan Tahunan Bank terkait (diolah)

Gambar 1.1

Grafik Non Performing Loan Perusahaan BUSN Devisa Tahun 2013-2017

Tabel 1.2

Peningkatan dan Penurunan Non Performing Loan Perusahaan BUSN Devisa Tahun 2013-2017

NAMA BANK NPL GROSS

(%)

PENINGKATAN/PENURUNAN (%)

BANK MAYAPADA (MAYA)

2013 1,04 -

2014 1,46 40,38

2015 2,52 72,60

2016 2,11 (16,27)

2017 5,65 167,77

BANK MNC INTERNASIONAL

(BABP)

2013 4,88 -

2014 5,88 20,49

2015 2,97 (49,49)

2016 2,77 (6,73)

2017 7,23 161,01

BANK BUKOPIN (BBKP)

2013 2,26 -

2014 2,78 23,01

2015 2,88 3,60

2016 4,80 66,67

2017 8,54 77,92

Sumber: Laporan Tahunan Perusahaan terkait

Berdasarkan Gambar 1.1 dan Tabel 1.2 dapat dilihat bahwa rasio NPL

6

pada Bank Mayapada (MAYA), Bank MNC Internasional (BABP) dan Bank Bukopin (BBKP) mengalami fluktuasi dari tahun 2013-2017. Pada tahun 2017, Bank Mayapada mengalami peningkatan NPL tertinggi yakni sebesar 167,77%

dari tahun sebelumnya dengan nilai NPL diatas 5%. Hal yang sama juga terjadi pada Bank MNC Internasional pada tahun 2017 yang mengalami peningkatan NPL tertinggi yakni sebesar 161,01% dengan nilai NPL diatas 5%. Sedangkan Bank Bukopin mengalami peningkatan NPL sebesar 77,92% dari tahun sebelumnya dengan nilai NPL yang juga berada diatas 5%.

Pada penelitian terdahulu, faktor- faktor yang mempengaruhi Non Performing Loan yaitu Capital Adequacy Ratio (CAR) (Sudana (2018); Malimi (2017); Kusuma (2016); Rosita (2016); Jayanti (2013)), Return On Assets (ROA) (Rachman (2018); Sudana (2018); Kusuma (2016); Ghosh (2015)), Size (Ghosh (2015); Diyanti (2012); Misra & Dhal (2010)), Credit Growth (Rachman (2018);

Malimi (2017); Khemraj (2009)), Pertumbuhan Gross Domestic Product (Sudana (2018); Ghosh (2015); Khemraj (2009)), Inflasi (Naibaho (2018; Sudana (2018);

Ghosh (2015)), dan Nilai Tukar (Wijoyo (2016); Bhattarai (2015); Curak (2013)).

Faktor yang pertama adalah Capital Adequacy Ratio atau biasa disebut sebagai rasio kecukupan modal. Menurut Dendawijaya (2009), CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

Semakin besar CAR menggambarkan semakin tingginya kemampuan bank dalam mengantisipasi eksposur risiko kredit di masa yang akan datang sehingga akan menekan angka NPL. Semakin rendah CAR menggambarkan semakin rendahnya

kemampuan Bank dalam mengantisipasi eksposur risiko kredit sehingga akan meningkatkan angka NPL (Diyanti, 2012). Penelitian yang dilakukan oleh Malimi (2017) di Tanzania dan Kusuma (2016) mengemukakan bahwa CAR berpengaruh negatif terhadap NPL. Hal tersebut bertentangan dengan penelitian Alexandri (2015) dan Rachman (2018) yang menyatakan bahwa tidak terdapat pengaruh yang signifikan CAR terhadap NPL.

Faktor selanjutnya, Return On Total Asset (ROA), merupakan rasio yang menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin efektif penggunaan aktiva perusahaan maka laba yang dapat dihasilkan perusahaan semakin besar. Apabila laba perusahaan semakin besar maka semkin besar kemampuan perusahaan untuk menutupi kerugian yang timbul akibat tidak tertagihnya kredit yang diberikan sehingga akan menekan angka NPL (Sudana, 2011). Menurut Kusuma (2016), laba yang tinggi menjadi tanda bahwa bank memiliki kinerja yang baik dan akan menjadi tempat yang aman untuk menempatkan dana mereka. Sebaliknya jika laba buruk, maka kebijakan menaikkan suku bunga kredit yang mungkin diambil bank demi pencapaian target laba akan menambah kemungkinan debitur gagal bayar. Ghosh (2015), Rosita (2016), dan Sudana (2018) menyatakan bahwa ROA berpengaruh negatif terhadap NPL. Hal tersebut bertentangan dengan penelitian Alexandria (2015) dan Malimi (2017) yang menyatakan bahwa ROA berpengaruh positif terhadap NPL.

8

Selanjutnya, Size (Ukuran bank), faktor ini merupakan ukuran besar kecilnya sebuah perusahaan yang ditunjukan atau dinilai oleh total asset, total penjualan, jumlah laba, beban pajak dan lain-lain. Apabila suatu perusahaan memiliki aset yang besar maka volume kredit yang disalurkan akan besar pula.

Dengan volume kredit yang besar maka, risiko kredit bermasalah yang akan ditimbulkan akan semakin besar, sehingga akan meningkatkan angka NPL (Bringham & Houston, 2010). Menurut BM Misra dan Sarat Dhal (2010), bank- bank besar lebih cenderung memiliki tingkat kredit macet lebih tinggi karena kendala neraca, bank-bank kecil bisa menunjukkan efisiensi manajerial yang lebih baik dari bank-bank besar dalam hal penyaringan pinjaman dan pemantauan pasca pinjaman, yang menyebabkan tingkat kegagalan lebih rendah. Hal ini sesuai dengan penelitian Diyanti (2012) , Ghosh (2015) dan yang menyatakan bahwa Ukuran perusahaan berpengaruh positif terhadap NPL. Namun, hasil penelitian tersebut bertentangan dengan penelitian Alexandri (2015) dan Sudana (2018) bahwa ukuran perusahaan tidak berpengaruh terhadap NPL.

Faktor selanjutnya adalah Credit Growth (pertumbuhan kredit) menunjukkan peningkatan atau penurunan jumlah seluruh kredit yang dipinjam dari waktu ke waktu (biasanya dalam bentuk persentase). Rachman (2018), menjelaskan bahwa semakin tinggi tingkat pertumbuhan kredit maka semakin berkurang jumlah kredit bermasalah (Non Performing Loan) sebuah bank karena bank yang memiliki pertumbuhan kredit yang tinggi cenderung memiliki kualitas portofolio kredit yang lebih baik.

Khemraj (2009), Malimi (2017) dan Rachman (2018) menyatakan bahwa

pertumbuhan kredit memiliki pengaruh negatif dan signifikan terhadap NPL.

Namun, hal ini bertentangan dengan penelitian Ghosh (2015) dan Rosita (2016) yang menyatakan bahwa pertumbuhan kredit tidak berpengaruh terhadap NPL.

GDP adalah instrumen yang mengukur nilai pasar dari barang dan jasa akhir yang diproduksi oleh sumber daya yang berada dalam suatu negara selama jangka waktu tertentu, biasanya satu tahun. Pertumbuhan GDP memperlihatkan peningkatan pendapatan individu juga peningkatan pendapatan pada perusahaan, oleh karena itu kemampuan untuk membayar hutang (kredit) menjadi meningkat dan dampaknya NPL menurun (McEachern, 2000).Sebaliknya penurunan GDP memperlihatkan income individu juga peningkatan pada perusahaan menjadi menurun, sehingga kemampuan untuk membayar hutang (kredit) juga menurun dan NPL mengalami peningkatan (Ahmad & Bashir, 2013). Sudana (2018) dan Khemraj (2009) yang menyatakan bahwa GDP berpengaruh negatif terhadap NPL dimana semakin tinggi GDP maka akan semakin kecil NPL. Hal ini bertentangan dengan penelitian Alexandri (2015) dan Bhattarai (2015) yang menyatakan bahwa GDP tidak berpengaruh terhadap tingkat NPL.

Faktor selanjutnya adalah inflasi. Menurut Sukirno (2015), inflasi adalah kenaikan harga barang dan jasa yang terjadi karena permintaan bertambah lebih besar dibandingkan dengan penawaran barang dipasar. Inflasi menyebabkan penurunan daya beli masyarakat yang berakibat pada penurunan penjualan.

Penurunan penjualan yang terjadi dapat menurunkan return perusahaan.

Penurunan return yang terjadi akan mempengaruhi kemampuan perusahaan dalam membayar angsuran kredit. Pembayaran angsuran yang semakin tidak tepat

10

menimbulkan kualitas kredit semakin buruk bahkan terjadi kredit macet sehingga memungkinkan meningkatnya angka Non-Performing Loan. Hasil penelitian Ghosh (2015) dan Naibaho (2016) menyatakan bahwa inflasi berpengaruh positif terhadap NPL. Sedangkan hasil berbeda didapatkan dari penelitian Rosita (2016), Bhattarai (2015) dan Khemraj (2009) yang menyatakan bahwa inflasi tidak berpengaruh terhadap NPL.

Faktor selanjutnya adalah Nilai Tukar atau Kurs. Menurut Sukirno (2015) kurs menunjukkan harga atau nilai mata uang sesuatu negara dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya uang rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. Ada saat rupiah terus mengalami depresiasi terhadap Dollar Amerika, maka debitur maupun perusahaan yang bergerak dalam bidang importir akan terkena dampak dari perubahan nilai tukar tersebut dan sangat berpengaruh pada kelancaran usaha.

Menurut Curak (dalam Wijoyo, 2016), nilai tukar akan mempengaruhi kerugian pinjaman/loan losses. Depresiasi dari mata uang dalam negeri akan meningkatkan pinjaman dan debitur menjadi tidak mampu untuk membayar pinjamannya, dan akan membuat kerugian pinjaman/loan losses. Hasil penelitian yang dilakukan Bhattarai (2015) menunjukkan bahwa terdapat pengaruh negatif nilai tukar terhadap NPL. Namun, penelitian Naibaho (2018) dan Khemraj (2009) menunjukkan bahwa nilai tukar memiliki hubungan yang positif terhadap NPL. Hasil- hasil penelitian ini memperlihatkan terjadinya research gap dimana terjadi inkonsistensi data hasil penelitian.

Jika melihat data dari tiga Bank Umum Swasta Nasional Devisa maka akan terlihat fenomena sebagai berikut.

Tabel 1.3

NPL, CAR, ROA, Credit Growth Tiga BUSN Devisa Tahun 2013-2017

PERUSAHAAN TAHUN

NPL GROSS

(%)

CAR (%)

ROA (%)

CREDIT GROWTH

(%) BANK

MAYAPADA (MAYA)

2013 1,04 14,07 2,53 37,6

2014 1,46 10,44 1,98 47,05

2015 2,52 12,97 2,1 31,67

2016 2,11 13,34 2,03 37,84

2017 5,65 11,61 1,03 19,54

BANK MNC INTERNASIONA

L (BABP)

2013 4,88 13,09 (0,93) 6,65 2014 5,88 17,79 (0,82) 16,34

2015 2,97 17,83 0,1 13,23

2016 2,77 19,54 0,11 12,09

2017 7,23 12,58 (7,47) (14,58)

BANK BUKOPIN (BBKP)

2013 2,26 17,07 1,75 6,43

2014 2,78 13,56 1,39 11,39

2015 2,88 12,37 0,75 19,3

2016 4,8 12,83 0,54 7,85

2017 8,54 11,61 0,09 (0,28) Sumber: Laporan Tahunan Perusahaan 2013-2017 (Data diolah 2019)

Gambar 1.2

Grafik NPL, CAR, ROA, Credit Growth Tiga BUSN Devisa Tahun 2013-2017

12

Tabel 1.4

Size Tiga BUSN Devisa Tahun 2013-2017

PERUSAHAAN TAHUN SIZE (TRILIUN)

BANK MAYAPADA (MAYA)

2013 24,01

2014 36,2

2015 47,31

2016 60,84

2017 74,75

BANK MNC INTERNASIONAL (BABP)

2013 8,17

2014 9,43

2015 12,14

2016 13,06

2017 10,17

BANK BUKOPIN (BBKP)

2013 69,45

2014 79,05

2015 94,36

2016 102,77

2017 106,44

Sumber: Laporan Tahunan Perusahaan 2013-2017 (Data diolah 2019)

Gambar 1.3

Grafik NPL, CAR, ROA, Credit Growth Tiga BUSN Devisa Tahun 2013-2017

Melalui Tabel 1.3 dan Gambar 1.2 diketahui bahwa NPL dengan faktor- faktor yang mempengaruhi NPL tidak selalu sejalan atau terdapat inkonsistensi data. Pada tahun 2014, bank MAYA mengalami penurunan CAR dari 14,07%

menjadi 10,44% penurunan ini diikuti dengan peningkatan NPL dari 1,04%

menjadi 1,46%. Namun, pada tahun 2015, saat CAR MAYA mengalami peningkatan dari angka 10,44% menjadi 12,97%, NPL MAYA malah mengalami peningkatan dari 1,46% menjadi 2,52%. Selanjutnya, inkonsistensi data juga dapat dilihat dari data ROA bank Maya. Pada tahun 2016, ROA mengalami penurunan dari angka 2,1% menjadi 2,03%. Penurunan ini diikuti dengan penurunan juga pada NPL dari angka 2,52% menjadi 2,11%. Namun, pada tahun 2017, saat ROA mengalami penurunan dari angka 2,03% menajdi 1,03%, NPL bank Maya malah mengalami peningkatan daru angka 2,11% menjadu 5,65%.

Inkonsistensi data juga dapat dilihat dari perusahaan BABP. Pada tahun 2014, BABP mengalami peningkatan Size dari angka 8,17 Triliun menjadi 9,43 Triliun.

Peningkatan ini diikuti dengan peningkatan NPL dari angka 4,88% menjadi 5,88%. Namun, saat Size mengalami peningkatan dari angka 9,43 Triliun menjadi 12,14 Triliun di tahun 2015, NPL BABP malah mengalami penurunan dari angka 5,88% menjadi 2,97%. Selanjutnya, pada tahun 2015, Credit Growth dari BBKP mengalami peningkatan dari 11,39% menjadi 19,3%. Peningkatan ini diikuti dengan peningkatan NPL dari 2,78% menjadi 2,88%. Namun, pada tahun 2016, saat Credit Growth BBKP mengalami penurunan dari angka 19,37% menjadi 7,85%. NPLnya malah mengalami peningkatan dari 2,88% menjadi 4,8%

Tabel 1.5

GDP dan Inflasi Tahun 2013-2017

Tahun Pertumbuhan GDP (%)

Inflasi (%)

2013 5,56 8,38

2014 5,01 8,36

2015 4,88 3,35

2016 5,03 3,02

2017 5,07 3,61

Sumber: SPI& Data Kemendag Indonesia

14

Tabel 1.6

Nilai Tukar Tahun 2013-2017

Tahun Nilai Tukar

(Rupiah)

2013 12.270

2014 12.440

2015 13.794

2016 13.473

2017 13.362

Sumber: SPI& Data Kemendag Indonesia

Tabel 1.1 menunjukkan bahwa GDP Indonesia mengalami pertumbuhan sepanjang tahun 2013 sampai 2017. Hal ini berarti terjadi peningkatan pada income individu maupun perusahaan sehingga kemampuan untuk membayar utang semakin meningkat dan akan menekan angka NPL. Sedangkan Inflasi mengalami penurunan menjadi 3,35% pada tahun 2015. Namun, pada tahun 2017 mengalami peningkatan menjadi 3,61%. Hal ini berarti daya beli masyarakat menurun dan dunia usaha pun melemah karena nilai uang terus menurun.

Tentunya keadaan ini menyebabkan kemampuan perusahaan membayar kredit semakin rendah dan akan meningkatkan angka NPL. Begitu juga dengan nilai tukar, mengalami depresiasi menjadi 13.794 rupiah pada tahun 2015. Hal ini berarti, nilai utang perusahaan menjadi bertambah dan kerugian perusahaan dari pinjaman pun bertambah sehingga semakin sulit bagi perusahaan memenuhi kewajiban kreditnya. Keadaan ini akan mendorong angka NPL semakin besar.

Dari uraian diatas, terdapat fenomena gap serta research gap atau inkonsisten hasil penelitian terdahulu yang menunjukkan pengaruh hubungan NPL sebagai variabel dependen, sedangkan CAR, ROA, Size, Credit Growth, GDP, Inflasi, dan Nilai Tukar sebagai variabel independennya. Maka penelitian

ini ingin menguji tentang faktor – faktor yang mempengaruhi terjadinya Non- Performing Loan (NPL) pada Bank Umum yang ada di Indonesia pada periode tiga tahun yaitu tahun 2013 sampai dengan 2017.

Berdasarkan latar belakang diatas, maka dilakukan penelitian dengan judul

“Analisis Pengaruh CAR, ROA, Size, Credit Growth, Pertumbuhan GDP, Inflasi, dan Nilai Tukar Terhadap Non Performing Loan Pada Bank Umum Swasta Nasional Devisa Di Indonesia Tahun 2013 - 2017”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah, beberapa penelitian terdahulu juga terjadi beberapa perbedaan hasil penelitian yang menunjukkan pengaruh berbeda- beda dari setiap variabel independennya dan fenomena gap diatas dapat diajukan pertanyaan penelitian (research question) yaitu:

1. Apakah CAR berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

2. Apakah ROA berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

3. Apakah size berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

4. Apakah credit growth berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

5. Apakah Pertumbuhan GDP berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

6. Apakah inflasi berpengaruh terhadap NPL pada Bank Umum Swasta

16

Nasional Devisa di Indonesia pada tahun 2013 – 2017?

7. Apakah nilai tukar rupiah berpengaruh terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dipaparkan, maka tujuan penelitian ini adalah untuk mengetahui:

1. Menganalisis pengaruh CAR terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

2. Menganalisis pengaruh ROA terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

3. Menganalisis pengaruh Size terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

4. Menganalisis pengaruh Credit Growth terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

5. Menganalisis pengaruh Pertumbuhan GDP terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

6. Menganalisis pengaruh tingkat inflasi terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

7. Menganalisis pengaruh perubahan nilai tukar rupiah terhadap NPL pada Bank Umum Swasta Nasional Devisa di Indonesia pada tahun 2013 – 2017

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat:

1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat memberikan tambahan informasi mengenai faktor-faktor yang mempengaruhi Non Performing Loan perbankan.

b. Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi ilmu pengetahuan dan perkembangan ekonomi sekaligus menjadi bahan acuan bagi penelitian selanjutnya.

2. Manfaat Praktis

a. Hasil dari penelitian ini diharapkan bisa menjadi bahan referensi dalam melakukan evaluasi kinerja perbankan serta memberikan gambaran mengenai faktor-faktor yang mempengaruhi kredit bermasalah pada bank.

b. Bagi peneliti, penelitian ini merupakan sarana untuk berlatih dalam pengembangan ilmu pengetahuan serta menambah wawasan penulis agar berfikir secara kritis dan sistematis dalam menghadapi permasalahan yang berkaitan dengan dunia perbankan.

c. Bagi pembaca, hasil penelitian ini diharapkan dapat memberikan informasi sebagai tambahan referensi untuk penelitian selanjutnya yang berhubungan dengan faktor-faktor yang mempengaruhi Non performing loan.

18 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Bank

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.792 Tahun 1990 tentang “Lembaga Keuangan”, lembaga keuangan diberi batasan sebagai semua badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Salah satu Lembaga Keuangan yang sangat penting adalah Bank. Menurut Hermansyah (2014), Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan, badan- badan usaha swasta, badan- badan usaha milik negara, bahkan lembaga-lembaga pemerintah menyimpan dana-dana yang dimilkinya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.

Kemudian menurut Undang-Undang RI nomor 10 tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Adapun jenis perbankan yang dapat ditinjau dari beberapa segi antara lain (Kasmir, 2014) :

1. Bank menurut fungsi,terdiri dari :

a. Bank Sentral

Bank ini merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu negara.

Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI).

Tujuan Bank Indonesia sebagai bank sentral adalah mencapai dan memelihara kesetabilan nilai rupiah.

b. Bank Umum

Bank ini merupakan bank yang melaksanakan kegiatan usaha secara konvensial atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat

Bank ini merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. Jenis produk yang ditawarkan oleh Bank Perkreditan Rakyat relatif sempit jika dibandingkan dengan bank umum, bahkan ada beberapa jenis kegiatan usaha bank yang tidak boleh diselenggarakan oleh Bank Perkreditan Rakyat.

2. Bank menurut kepemilikan, yaitu : a. Bank Persero (Bank Pemerintah)

Merupakan bank yang akte pendiriannya maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga keuntungannya dimiliki oleh pemerintah pula.

b. Bank Umum Swasta Nasional

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki

20

oleh swasta nasional, sehingga keuntungannya menjadi milik swasta pula.

c. Bank Milik Koperasi

Merupakan bank yang kepemilikan sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank Asing

Merupakan bank yang ada di luar negeri, atau seluruh sahamnya dimiliki oleh pihak asing (luar negeri).

e. Bank campuran

Merupakan bank yang sahamnya dimiliki oleh pihak asing dan pihak swasta nasional dan secara mayoritas sahamnya dipegang oleh Warga Negara Indonesia.

3. Bank dilihat dari segi statusnya yaitu :

a. Bank devisa (foreign exchange bank) merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa (non foreign exchange bank) merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi yang berhubungan dengan luar negeri.

4. Bank dilihat dari segi cara menentukan harga yaitu : a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya,

bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu menetapkan bunga sebagai harga baik untuk produk simpanan seperti giro, tabungan maupun deposito dan untuk jasa- jasa bank lainnya pihak perbankan menggunakan atau menerapkan berbagai biaya- biaya dalam nominal atau presentase tertentu.

b. Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Menurut Triandaru & Budisantoso (2006), kegiatan perbankan di Indonesia adalah sebagai berikut:

1. Menghimpun dana dari masyarakat (Funding) dalam bentuk : a. Giro

Rekening giro atau checking account adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya dapat digunakan sebagai alat pembayaran.

b. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank.

c. Tabungan

22

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat tertentu yang telah disepakati, dan tidak dengan cek atau bilyet giro atau alat lain yang dapat dipersamakan dengan itu. Cara penarikan rekening tabungan yang paling banyak digunakan saat ini adalah dengan buku tabungan, cash card atau kartu ATM dan debet card.

d. Sertifikat Deposito

Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperjualbelikan. Agar simpanan ini dapat dengan mudah diperjualbelikan maka penarikan pada saat jatuh tempo dapat dilakukan atas tunjuk, sehingga siapapun yang memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo.

2. Menyalurkan dana ke masyarakat (Lending) dalam bentuk kredit.

Fungsi utama Bank Umum adalah pemberian kredit kepada peminjam.Berdasarkan UU No.10 tahun 1998 tentang Perubahan atas UU No.

7 tahun 1992 tentang Perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat disamakan, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam pemberian kredit, bank umum memberikan pelayanan sosial yang besar, karena melalui kegiatannya produksi dapat ditingkatkan. Investasi barang modal dapat di perluas dan pada akhirnya standar hdup yang lebih tinggi dapat dicapai.

3. Memberikan jasa-jasa bank lainnya (Service) antara lain :

a. Menerima setoran-setoran seperti : Pembayaran telepon, Pembayaran pajak, pembayaran air, pembayaran uang kuliah/SPP, Pembayaran listrik.

b. Melayani pembayaran-pembayaran seperti : Gaji/Pensiun/Honorarium, pembayaran bonus/hadiah, pembayaran kupon, pembayaran deviden.

c. Di dalam pasar modal perbankan dapat memberikan atau menjadi : Penjamin emisi (Underwriter), penanggung (Guarantor), wali amanat, perantara perdagangan efek (pialang/broker), pedagang efek (dealer), perusahaan pengelola dana (investment company) .

d. Pengiriman uang, Letter of credit, Bank Garasi, Kliring dan Inkaso, Kartu plastik, Money changer, Traveller’s check, Telebanking, Custodian, Standing order, Safe deposit box.

2.1.2 Kredit

1. Pengertian Kredit

Peranan Bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit. Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau pinjaman hingga batas jumlah tertentu yang diizinkan oleh bank atau badan lain.

Sedangkan menurut Undang-Undang Perbankan No. 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

24

Dalam pemberian kredit kepada debitur, sebuah lembaga perbankan harus memikirkan tentang berapa batas maksimum pemberian kredit yang dianggap layak atau tidak mengganggu modal bank. Karena kestabilan perbankan merupakan salah satu prasyarat penting bagi operasional sebuah perbankan.

Bank Indonesia menetapkan tidak boleh melebihi 30% dari modal bank tersebut. Dan itu sesuai dengan ketentuan Pasal 11 ayat 1 dan 2 dari Undang- Undang Republik Indonesia Nomor.7 Tahun 1992 tentang Perbankan. Secara konsep memang sudah menjadi tugas Bank Indonesia untuk mengontrol seluruh bank dalam penyaluran kredit dengan tujuan menghindari adanya perbankan yang overloaping dalam peyaluran kredit. Memang 80 s/d 90 persen pendapatan perbankan bersumber dari kredit, namun bukan berarti bank begitu ambisius untuk mengejar target tersebut tanpa peduli dampak yang akan ditimbulkan nantinya (Fahmi, 2015).

2. Fungsi Kredit

Menurut Kasmir (2014), suatu fasilitas kredit memilki fungsi sebagai berikut.

a. Untuk meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Denga diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

b. Untuk meningkatkan peredaran dan dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh

tambahan uang daari daerah lainnya.

c. Untuk meningkatkan daya daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh si debitur untuk mengolah barang yang tidakberguna menjadi berguna.

d. Meningkatkan peredaran barang

Kredit dapa pula memnambah atau memperlancar arus barang dari wilayah satu ke wilayah lainnya sehingga meningkatkan jumlah barang yang beredar di daerah tersebut.

e. Sebagai alat stabilitas ekonomi

Dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemuadian kredit dapat pula membantu dan mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

f. Meningkatkan gairah berwirausaha

Bagi penerima kredit tentu akan meningkatkan kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan , akan semakin baik, terutama dalam meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka dapat pula mengurangi pengangguran karena pastinya membuka lapangan pekerjaan yang baru.

h. Untuk meningkatkan hubungan internasional

Pemberian kredit oleh negara lain akan meningkatkan kerjasama di

26

bidang lainnya.

3. Kualitas Kredit

Menurut ketentuan Pasal 12 ayat (3) Peraturan Bank Indonesia No.

7/2/PBI/2005 tentang penilaian kualitas Aktiva Bank Umum, kualitas kredit dibagi menjadi 5 kolektabilitas, yaitu: Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan, dan Macet. Mengenai masing- masing kualitas kredit tersebut dapat diuraikan sebagai berikut:

a. Kredit lancar, yaitu apabila memenuhi kriteria

1) Pembayaran angsuran pokok dan/atau bunga tepat;

2) Memilki mutasi rekening yang aktif; atau

3) Bagian dari kredit yang dijamin dengan agunan tunai.

b. Kredit dalam Perhatian Khusus, yaitu apabila memenuhi kriteria:

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari;atau

2) Kadang- kadang terjadi cerukan; atau 3) Mutasi rekening relatif rendah; atau

4) Jarang terjadi pelanggaran terhdapa kontrak yang diperjanjikan; atau 5) Didukung oleh pinjaman baru

c. Kredit Kurang Lancar, yaitu apabila memenuhi kriteria:

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90 hari;atau

2) Sering terjadi cerukan; atau

3) Frekuensi mutasi rekening relatif rendah;atau

4) Terjadi pelanggaran kontrak yang diperjanjikan lebih dari 90 hari;atau

5) Terdapat indikasi masalah keuangan yang dihadapi debitor;atau 6) Dokumentasi pinjaman yang lemah

d. Kredit yang Diragukan , yaitu apabila memenuhi kriteria:

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari atau

2) Sering terjadi cerukan yang bersifat permanen,atau 3) Terjadi wanprestasi lebih dari 180 hari,atau

4) Terjadi kapitalisasi bunga, atau

5) Dokumentasi hukum yang lemah baik untuk perjanjian kredir maupun peningkatan jaminan

e. Kredit Macet, apabila memenuhi kriteria:

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 270 hari; atau

2) Kerugian operasional ditutup denga pinjaman baru;atau

3) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

4. Risiko Kredit

Risiko Kredit adalah salah satu risiko usaha perbankan. Pemberian kredit yang sehat berimplikasi pada kelancaran pengembalian kredit oleh nasabah atas pokok pinjaman dan atau beban bunga. Ketidaklancaran pembayaran pokok pinjaman dan bunga secara langsung dapat menurunkan kinerja Bank.

28

Hal ini lah yang dimaksud dengna Risiko Kredit (Darmawi , 2011).

Dalam peraturan Otoritas Jasa Keuangan (2016), dinyatakan risiko kredit adalah risiko akibat kegagalan pihak lain dalam memenuhi kewajiban kepada lembaga keuangan yang memberikan kredit sesuai dengan perjanjian yang disepakati.

Menurut Ghozali dalam Adicondro (2015) risiko kredit adalah risiko yang dihadapi bank karena adanya ketidakpastian atau kegagalan pembayaran angsuran (counterparty) dalam memenuhi kewajibannya. Risiko kredit adalah risiko akibat kegagalan debitur atau pihak yang meminjam uang dalam memenuhi kewajiban kepada bank. Risiko kredit dapat dibagi ke dalam tiga risiko yaitu:

a. Default Risk

Default Risk adalah resiko terjadinya peristiwa gagal bayar. Gagal bayar dalam hal ini seperti melewatkan kewajiban pembayaran, melanggar perjanjian, atau gagal bayar secara ekonomi dimana nilai aset peminjam lebih kecil dari nilai pinjamannya sehingga tidak mampu membayar pinjaman.

b. Exposure Risk

Exposure Risk yaitu resiko yang timbul karena ketidakpastian suatu jumlah tertentu di masa depan. Ada beberapa kredit yang tidak memiliki exposure risk karena jumlah kredit yang harus dibayarkan sudah pasti dan sudah ada jadwal pembayaran. Selain itu kredit yang jumlahnya tidak pasti, instrumen derivatif juga memiliki exposure risk.

c. Recovery Risk

Recovery Risk dari suatu peristiwa gagal bayar tergantung kepada jenis gagal bayar yang terjadi dan faktor – faktor lain seperti ada tidaknya garansi dari peminjam serta jenis garansinya. Garansi dapat berupa jaminan (berwujud uang tunai, asset finansial atau aset tetap) dan garansi dari pihak ketiga.

2.1.3 Non Performing Loan

Menurut Hermansyah (2014), kredit dikategorikan sebagai kredit bermasalah adalah apabila kualitas kredit tersebut tergolong pada tingkat kolektibilitas kurang lancar, diragukan, dan macet. Non Performing Loan (NPL) adalah salah satu pengukuran dari rasio risiko usaha bank yang menunjukkan besarnya risiko kredit bermasalah yang ada pada suatu bank. Kredit bermasalah diakibatkan oleh ketidaklancaran pembayaran pokok pinjaman dan bunga yang secara langsung dapat menurunkan kinerja bank dan menyebabkan bank tidak efisien (Darmawi , 2011).

Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 ditetapkan bahwa rasio NPL tidak boleh lebih dari 5%. Apabila melebihi 5%

maka Bank dinilai memiliki potensi kesulitan keuangan yang membahayakan kelangsungan usahanya dan akan ditetapkan dalam pengawasan intensif Bank Indonesia. Sebaliknya, apabila bank mampu menekan rasio NPL dibawah 5%, maka potensi keuntungan yang akan diperoleh akan semakin besar, karena bank akan semakin menghemat uang yang diperlukan untuk menutup kerugi an dari kredit bermasalah.

Tingkat kolektibilitas dari kredit yang diberikan harus diperhatikan oleh

30

setiap bank. Hal ini diperlukan untuk mengetahui besarnya cadangan minimum penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup kemungkinan kerugian yang terjadi.

Berdasarkan SE BI No.13/30/DPNP tanggal 16 Desember 2011 perhitungan NPL dapat dirumuskan sebagai berikut:

NPL=

Kredit bermasalah dalam jumlah besar dapat mendatangkan dampak yang tidak menguntungkan, baik pada kehidupan ekonomi/moneter suatu negara, bagi dunia perbankan pada umumnya, dan terutama bagi Bank pemberi kredit (Subagyo, 2015).

1. Dampak terhadap kehidupan ekonomi/moneter Negara

Dengan munculnya kredit bermasalah, dana yang telah diberikan Bank kepada debitur untuk sementara atau untuk seterusnya tidak dapat kembali lagi pada Bank yang meminjamkannya. Oleh karena itu, dana yang seharusnya dapat dipinjamkan lagu kepada debitur lain untuk mendanai operasi bisnis mereka, tidak dapat lagi diberikan. Dengan demikian perputaran dana Bank terhenti dan seluruh dampak positif yang dapat ditimbulkan oleh penyaluran kredit tidak akan terjadi.

2. Dampak terhadap dunia perbankan

Apabila penurunan mutu kredit dan profitabilitas Bank semakin parah sehingga mempengaruhi likuiditas keuangan dan solvabilitas Bank. Maka kepercayaan para deposan akan menurun, sehingga mereka akan menarik dana mereka dan Bank. Akibatnya, likuiditas Bank yang bersangkutan

akan menjadi lebih parah lagi, sehingga tingkat kesehatan mereka merosot ke tingkat bank bermasalah. Kesulitan operasional yang dihadapi oleh sebuah bank dapat membawa dampak yang tidak meguntungkan bagi Bank lain yang beroperasi.

3. Dampak terhadap kegiatan operasional Bank

Sebuah Bank yang terdapat kredit bermaslah dalam jumlah besar akan mengalami berbagai macam kesulitan operasional karena akan menambah beban biaya operasional dan menurunkan profitabilitas dan kinerja bank.

Menurut Dendawijaya (2011), terjadinya kredit bermasalah disebabkan oleh beberapa faktor sebagai berikut.

1. Faktor interal bank yang memberikan kredit, seperti :mark up yang dilakukan dengan sengaja, feasibility study yang dibuat supaya proyek sangat feasible, adanya praktik KKN, kurang ketatnya monitoring kredit, dan sebagainya.

Adanya faktor-faktor ini setidaknya berpengaruh terhadap tingkat rasio-rasio kesehatan bank seperti CAR dan LDR serta mempengaruhi total asset yang dimiliki oleh bank yang tercermin dalam rasio bank size.

2. Faktor internal perusahaan (nasabah bank), seperti mismanagement dalam perusahaan nasabah, kesulitan keuangan, kesalahan dalam produksi, kesalahan dalam marketing strategy, dan sebagainya.

3. Faktor eksternal seperti keadaan ekonomi secara makro yang tercermin dalam tingkat Gross Domestic Product dan juga tingkat inflasi, kenaikan nilai tukar US dolar terhadap rupiah yang menaikkan harga pokok produk/jasa, kebijakan pemerintah, dan sebagainya.

32

2.1.4 Capital Adequacy Ratio (CAR)

Capital atau modal adalah faktor penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Fungsi esensial dari modal bank adalah menjaga agar bank tetap beroperasi sehingga penghasilan bank dapat menutup kerugian- kerugian dan mendorong kepercayaan deposan dan pengawas bank yang cukup terhadap bank. Modal bank dapat digolongkan atas dua golongan besar, yaitu modal inti dan modal pelengkap (Darmawi , 2011).

1. Modal inti, terdiri atas:

a. Modal disetor

b. Cadangan tambahan modal c. Goodwill

2. Modal pelengkap

Modal pelengkap terdiri atas cadangan yang dibentuk tidak dari laba setelah pajak dan pinjaman yang sifatnya dipersamakan dengan modal dalam hal tertentu, dan dalam keadaan lain dapat dipersamakan dengan uang.

Rasio yang menunjukkan permodalan sering dikenal dengan Capital Adequacy Ratio atau disingkat dengan CAR. Menurut Dendawijaya (2009), CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko.

Besarnya CAR diukur dari rasio antara modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Menurut PBI No. 10/15/PBI/2008 Pasal 2

Bank wajib menyediakan modal minimum sebesar 8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR). Sebuah bank mengalami risiko modal apabila tidak dapat menyediakan modal minimum sebesar 8%. Dengan penetapan CAR pada tingkat tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan timbulnya resiko sebagai akibat berkembang atau meningkatnya ekspansi aset terutama aktiva yang dikategorikan dapat memberikan hasil dan sekaligus mengandung resiko.

Besarnya CAR suatu bank dapat dihitung dengan rumus berikut (Dendawijaya, 2009).

CAR = x 100%

2.1.5 Return On Assets (ROA)

Return On Asset (ROA) merupakan bagian dari rasio profabilitas yang menunjukan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Menurut Kasmi (2014), ada beberapa tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yakni.

1. Mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

2. Untuk menilai posisi laba perusahaan pada tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

Return On Asset (ROA) merupakan suatu ukuran tentang efektivitas manajemen dalam mengolah investasi. Di samping itu hasil pengembalian

34

investasi menunjukan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin rendah/kecil rasio ini semakin baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari seluruh operasi perusahaan.

Menurut Sudana (2011), Return On Assets dipakai untuk mengevaluasi apakah manajemen telah mendapat imbalan yang memadai (reasonable return) dari aset yang dikuasainya, semakin besar ROA yang dihasilkan maka semakin efisien penggunaan aktiva perusahaan atau dengan kata lain jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar. ROA dapat dapat diformulakan sebagai berikut.

ROA= x 100%

2.1.6 Size (Ukuran Bank)

Size atau ukuran perusahaan merupakan ukuran besar kecilnya sebuah perusahaan yang ditunjukan atau dinilai dari total asset, total penjualan, jumlah laba, beban pajak dan lain-lain (Bringham & Houston, 2010). Sedangkan menurut Sudana (2011), Size adalah kategori besarnya suatu bank yang dapat diukur berdasarkan nilai total asset suatu bank atau yang biasa disebut dengan aktiva.

Pengelompokkan aktiva dilihat dari sifatnya terbagi menjadi dua, yaitu:

1. Aktiva Tidak Produktif

Meliputi : alat-alat likuid dan giro bnk pada bank-bank lain dan aktif tetap dan inventaris. Disebut aktiva tidak produktif karena aktiva ini tidak menghasilkan laba atau rugi.

2. Aktiva Poduktif

Meliputi : kredit jangka pendek dan kredit jangka panjang, deposito pada bank lain, call money, surat-surat berharga, penempatan dana pada bank lain di dalam dan diluar negeri dan penyertaan modal.

Adapun kriteria ukuran Bank menurut Peraturan Bank Indonesia Nomor 14/26/PBI/2012 sebagai berikut.

Tabel 2.1

Kriteria Ukuran Bank

Klasifikasi Modal Inti (Rupiah)

BUKU 1 < 1 Triliun

BUKU 2 1 Triliun sampai dengan <5 Triliun BUKU 3 5 Triliun sampai dengan < 30 Triliun

BUKU 4 > 30 Triliun

Sumber: www.bi.go.id

2.1.7 Credit Growth (Pertumbuhan Kredit)

Pertumbuhan kredit memperlihatkan peningkatan atau penurunan jumlah seluruh kredit yang dipinjam dari beberapa periode waktu atau bisa dalam bentuk persentase. Menurut Utari, Arimurti, & Kurniati (2012), tingginya pertumbuhan kredit merupakan fenomena umum yang normal sebagai akibat dari peningkatan financial deepening yang terjadidalam perekonomian. Memanasnya perekonomian karena pertumbuhan permintaan agaregat diatas output potensial dapat diakibatkan oleh peningkatan kredit khususnya kredit konsumsi. Ketika Bank kurang berhati – hati dalam memberikan kredit kepada golongan berisiko tinggi menimbulkan pemupukan pinjaman yang berpotensi menjadi bad loans. Berikut rumus pertumbuhan kredit :

Pertumbuhan Kredit = x 100%