BAB II

TINJAUAN KEPUSTAKAAN

2.1Penelitian Terdahulu

Berikut ini daftar referensi penelitian terdahulu yang mendukung penelitian ini sebagai berikut :

Soegoto (2010) dengan judul penelitian ”Pengaruh Nilai produk dan Kepercayaan terhadap kepuasan dan Loyalitas Nasabah Prioritas”, metode penelitian dengan menggunakan regressi linear berganda. Hasil penelitian menunjukkan adanya perbedaan kinerja nilai, kepercayaan, dan loyalitas nasabah prioritas dari ke empat bank yang disurvei. Nilai dan Kepercayaan nasabah prioritas secara simultan dan parsial berpengaruh signifikan terhadap kepuasan serta terhadap Loyalitas Nasabah prioritas.

Geraldo (2008) dalam jurnal penelitian yang berjudul “Bank

Concentration, Credit Quality and Loan Rates”. Tujuan penelitian ini adalah memperkirakan pengaruh konsentrasi pasar perbankan pada pasokan kredit untuk perusahaan biasanya menemukan efek sederhana ekonomis. Metode yang digunakan dengan model analisis regresi berganda. Ini bisa berasal dari konsentrasi yang mempengaruhi diferensiasi, sehingga menyebabkan sampel peminjam menjadi endogen. Makalah ini menemukan bahwa konsentrasi bank yang tinggi akan meningkatkan suku bunga pinjaman rata – rata sebesar 70 basis poin, konsentrasi tinggi menarik aplikasi pinjaman dari kualitas rendah perusahaan dan mendorong bank-bank untuk memberikan kredit kepada

Penelitian yang dilakukan oleh Hafeez et al. (2012) dengan judul “The impact of service quality, customer satisfaction and loyalty programs on

customer’s loyalty: evidence from banking sector of Pakistan”. Tujuan penelitian ini untuk mengetahui pengaruh kualitas pelayanan (X1), kepuasan nasabah (X2), program loyalitas (X3), terhadap loyalitas nasabah (Y1). Metode yang digunakan dengan model analisis regresi berganda. Hasil penelitian menunjukkan bahwa kualitas pelayanan (X1), kepuasan nasabah (X2), program loyalitas (X3), berpengaruh positif dan signifikan terhadap loyalitas pada nasabah (Y1

Penelitian yang dilakukan oleh Behjati et al. (2012) dengan judul

) bank di Ethiopia.

“Interrelation Between E-Service Quality And E-Satisfaction And Loyalty”. Tujuan penelitian ini untuk mengetahui pengaruh kualitas pelayanan (X1) terhadap kepuasan konsumen (Y1) serta dampaknya terhadap loyalitas konsumen (Y2). Metode yang digunakan dengan model analisis regresi berganda Hasil penelitian menunjukkan bahwa kualitas pelayanan (X1) berpengaruh postif dan signifikan terhadap kepuasan konsumen (Y1), dan kepuasan konsumen (Y1) berpengaruh postif dan signifikan terhadap loyalitas nasabah (Y2

Penelitian yang dilakukan oleh Sivesan (2012) dengan judul ”Service Quality And Customer Satisfaction: A Case Study - Banking Sectors In Jaffna

District, Sri Lanka”. Tujuan penelitian ini untuk mengetahui pengaruh kualitas pelayanan (X) terhadap kepuasan nasabah (Y). Metode yang digunakan dengan model analisis regresi berganda. Hasil penelitian menunjukkan bahwa kualitas pelayanan (X) berpengaruh postif dan signifikan terhadap kepuasan pada nasabah (Y) bank di Srilanka.

)

(X1), terhadap loyalitas nasabah (Y1), dan Intentions to Switch (Y2). Metode yang digunakan dengan model analisis regresi berganda. Hasil menunjukkan bahwa kepuasan nasabah (X1) berpengaruh postif dan sifnifikan terhadap loyalitas pada nasabah (Y1

Penelitian yang dilakukan oleh Mokhtar et al. (2011) dengan judul “The

) bank di Malaysia.

Relationship Between Service Quality And Satisfactionon Customer Loyalty In

Malaysian Mobile Communication Industry”. Tujuan penelitian untuk mengetahui pengaruh kepuasan nasabah (X1), dan kualitas pelayanan (X2), terhadap loyalitas nasabah (Y1). Metode yang digunakan dengan model analisis regresi berganda. Hasil penelitian menunjukkan bahwa kepuasan nasabah (X1), dan kualitas pelayanan (X2

Omboi dan Wangai (2011) yang berjudul “Factors that Influence the

) berpengaruh positif dan signifikan terhadap loyalitas nasabah (Y).

Demand for Credit for Credit Among Small-Scale Investors: a case study of Meru

akuntansi yang tepat dan sistem pembukuan. Pemerintah perlu meningkatkan efisiensi pada saat yang sama memfasilitasi partisipasi operator dalam pameran perdagangan lokal dan internasional sebagai cara untuk mengekspos mereka ke pasar yang lebih luas.

Hainz et al. (2013) yang berjudul “How Does Relationship Banking

Influence Credit Financing? Evidence From The Financial Crisis”. Metode yang digunakan dengan model analisis regresi berganda. Hasil penelitian ini menunjukkan menurunkan kemungkinan kebutuhan informasi yang lebih tinggi dari bank. Bagaimanapun membantu untuk menghindari ketersediaan dibatasi kredit perbankan. Jika kredit diberikan, hubungan perbankan membuat memburuk non-harga ketentuan kontrak (yaitu jaminan dan jatuh tempo) kecil kemungkinannya. Dampaknya terhadap tingkat suku bunga adalah naik turun.

Tabel 2.1

Pengaruh Nilai produk dan Kepercayaan adanya perbedaan kinerja nilai, kepercayaan, dan loyalitas nasabah prioritas dari ke empat bank yang disurvei. Nilai dan Kepercayaan nasabah prioritas secara simultan dan parsial berpengaruh signifikan terhadap bahwa konsentrasi bank yang tinggi akan meningkatkan suku bunga pinjaman rata – rata

Lanjutan Tabel 2.1 Penelitian Terdahulu Peneliti

(Tahun)

Judul Penelitian Metode Penelitian

sebesar 70 basis poin, konsentrasi tinggi menarik aplikasi pinjaman dari kualitas rendah perusahaan dan mendorong bank-bank untuk memberikan kredit kepada perusahaan.

Hafeez et “The impact Of service al. (2012)quality, customer

satisfaction and loyalty programs on customer’s loyalty: evidence from banking sector of signifikan terhadap loyalitas pada nasabah (Y

), berpengaruh positif dan

1) bank di kepuasan konsumen (Y1) berpengaruh postif dan signifikan terhadap loyalitas nasabah (Y2)

Sivesan (2012)

Service Quality And Customer Satisfaction: A Case Study - Banking

Sectors In Jaffna District, Sri Lanka

Analisis regresi Hasil penelitian menunjukkan berganda bahwa kualitas pelayanan (X) berpengaruh postif dan signifikan terhadap kepuasan pada nasabah (Y) bank di Srilanka.

Raj (2010)

The Impact Of Customer Satisfaction On Customer Loyalty And Intentions To Switch In The Banking Sector In Malaysia

Analisis regresi Hasil menunjukkan bahwa berganda kepuasan nasabah (X1

sifnifikan terhadap loyalitas pada nasabah (Y

Analisis regresi Hasil penelitian menunjukkan bergandabahwa kepuasan nasabah

(X1), dan kualitas pelayanan (X2)

Lanjutan Tabel 2.1 Penelitian Terdahulu

(Tahun) Penelitian Penelitian Penelitian

yang berjudul “Factors that Influence the Demand for

Credit for Credit Among Small-Scale Investors: a case study of Meru Central rumah tangga faktor penting

yang mempengaruhi pengusaha kecil untuk meminjam kredit dari lembaga kredit formal.

Permintaan kredit di kalangan

pengusaha perempuan mereka dalam pasar kredit dengan meningkatkan keterampilan bisnis mereka dan pengetahuan ditambah mempertahankan akuntansi yang tepat dan sistem pembukuan.

Hainz et How Does Relationship Analisis regresi Hasil penelitian ini al. (2013)

Banking Influence Credit berganda menunjukkan menurunkan

Financing? Evidence kemungkinan kebutuhan

From The Financial Crisis informasi yang lebih tinggi dari bank. Bagaimanapun membantu untuk menghindari ketersediaan dibatasi kredit perbankan. Jika kredit diberikan, hubungan perbankan membuat memburuk non-harga ketentuan kontrak (yaitu jaminan dan jatuh tempo) kecil

2.2Kredit Mikro Sumut Sejahtera II 2.2.1Pengertian Kredit

Pengertian keputusan debitur dalam mengambil kredit yaitu sebuah proses keputusan mengambil kredit pada suatu bank (Kotler, 2009:139). Menurut (Griffin, 2006:81) keputusan debitur dalam mengambil kredit adalah suatu tindakan memilih satu alternatif dari serangkaian alternatif yang ada. Menurut Schiffman (2004:71) keputusan debitur dalam mengambil kredit adalah pemilihan dari dua atau lebih alternatif pilihan keputusan pengambilan kredit, artinya bahwa seseorang dapat membuat keputusan, haruslah tersedia alternatif lainnya.

Jadi berdasarkan pendapat di atas, keputusan debitur dalam mengambil kredit adalah suatu proses yang dilakukan debitur pada saat mengambil kredit, kemudian debitur memilih satu alternatif dari alternatif yang ada. Keputusan debitur dalam mengambil kredit, sangat penting sebelum debitur mengambil kredit pada bank. Keputusan bermaksud agar tidak adanya hambatan baik yang besar maupun yang kecil, sehingga perlu diambil suatu keputusan. Keputusan yang diambil dapat saja menimbulkan efek dan memunculkan masalah pada bidang yang lain, sehingga saat mengambil keputusan harus cermat dalam hal seperti ini agar kerja organisasi dapat terus mendekati tujuan yang telah di rencanakan sebelumnya.

pendapat di atas, keputusan debitur dalam mengambil kredit itu penting sebelum debitur mengambil kredit, agar tidak adanya hambatan yang besar maupun kecil pada saat pengambilan kredit, dan sesuai yang di harapkan debitur.

2.2.2 Faktor-faktor yang Mempengaruhi Keputusan Debitur dalam Mengambil Kredit

a. Faktor Internal

1) Faktor pribadi (Kotler, 2009:268) merupakan salah satu faktor yang mempengaruhi keputusan debitur. Karakteristik ini meliputi usia, dan tahap siklus hidup, pekerjaan, situasi ekonomi, gaya hidup, pendapatan. Orang akan mengambil atau tidak suatu kredit akan disesuaikan dengan keadaan yang terus berubah. Pekerjaan dan lingkungan ekonomi, juga mempengaruhi seseorang dalam mengambil kredit di suatu bank. Gaya hidup menggambarkan keseluruhan diri seseorang yang berinteraksi dengan lingkungannya. Sedangkan kepribadian dan konsep diri dapat diartikan sebagai karakter psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan bertahan lama terhadap lingkungannya.

seseorang individu untuk memilih, mengorganisasikan, dan menginterpretasikan masukan yang diterimanya. Kondisi psikologis seseorang akan dapat mempengaruhi seseorang dalam mengambil sebuah keputusan seperti dalam mengambil sebuah kredit. Sebagai contoh seseorang yang sedang membutuhkan uang atau barang maka ia akan cenderung berusaha untuk memenuhinya dan salah satu jalan yang diambil adalah dengan mengambil kredit pada lembaga keuangan tertentu.

b. Faktor Eksternal

1)Faktor sosial adalah faktor lingkungan sekitar debitur yang terdiri dari kelompok rujukan dan keluarga. Rekan kerja, teman dan tetangga dapat dikategorikan menjadi kelompok rujukan yang secara langsung maupun tidak langsung dapat mempengaruhi keputusan debitur. Keluarga merupakan organisasi debitur atau konsumen yang paling penting dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh. Keluarga terdiri atas orang tua dan anak-anak yang memiliki pengaruh dalam pengambilan keputusan pengambilan kredit yang ditawarkan oleh suatu bank atau lembaga keuangan lainnya.

atau proses secara sadar dan terencana dilakukan organisasi atau badan usaha dalam persaingan melalui pemberian/perjanjian pelayanan kepada debitur, sehingga tercapai kepuasan optimal bagi debitur. Pelayanan yang baik dan prima disertai dengan sarana dan prasarana yang mendukung akan menarik debitur untuk terus datang guna melaksanakan transaksi serta akan menjadi salah satu faktor yang akan mendorong calon debitur lainnya. Menurut Hasibuan (2006:97) prosedur kredit adalah suatu tahapan-tahapan yang harus dipenuhi oleh debitur dalam penyaluran kredit. Prosedur Kredit yang diterapkan akan sangat berpengaruh terhadap keputusan debitur dalam mengambil kredit. Prosedur Kredit yang mudah akan mendorong debitur untuk mengambil kredit yang ditawarkan oleh suatu bank. Jadi berdasarkan uraian di atas, perlunya pemikiran tentang faktor-faktor yang mempengaruhi Keputusan Debitur dalam Mengambil Kredit, karena orang yang mengambil atau tidaknya suatu kredit akan disesuaikan dengan pendapatan pekerjaan dan lingkungan ekonomi seseorang yang akan mengambil kredit di suatu bank.

2.2.3Cara Mengukur Keputusan Debitur dalam Mengambil Kredit

a. Pengenalan kebutuhan. b. Pencairan.

c. Informasi berbagai alternatif. d. Keputusan mengambil kredit.

e. Perilaku paska mengambil kredit (Kolter, 2009:197).

Mengambil Kredit di perlukannya pengenalan kebutuhan sebelum mengambil kredit, dengan mencari berbagai informasi tentang kredit, agar pasca pengambilan kredit lancar apa yang diharapkan.

2.2.4 Indikator Keputusan Debitur dalam Mengambil Kredit

a.Persepsi melihat kinerja/ performance karyawan. b.Kepuasan akan kredit yang ditawarkan.

c.Penyediaan informasi pada saat diminta. d.Jarak antara rumah ke bank.

e.Pertimbangan pelayanan (Kolter, 2009:201).

Jadi, berdasarkan pendapat di atas pengertian Keputusan Debitur dalam mengambil kredit adalah suatu tindakan seseorang yang akan hendak mengambil kredit terhadap suatu bank, apakah menerima atau menolaknya.

2.2.5Prosedur Kredit

Pengertian Prosedur Kredit adalah tahapan yang dilakukan bank dalam rangka melayani permintaan debitur dalam pengambilan kredit. Sebelum debitur memperoleh kredit terlebih dahulu harus melalui tahapan-tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit dikeluarkan oleh pihak bank. Menurut Hasibuan (2006:186) Prosedur Kredit adalah suatu tahapan-tahapan yang harus dipenuhi oleh debitur dalam penyaluran kredit.

(prakarsa, analisis dan evaluasi, negosiasi, rekomendasi dan pemberian keputusan kredit), penyusunan pemberian kredit, dokumentasi dan administrasi kredit, persetujuan pencairan kredit serta pengawasan dan pembinaan kredit (Kuncoro, 2002:74). Secara umum Prosedur Kredit oleh lembaga bank sebagai berikut:

a.Pengajuan proposal adalah pemohon kredit mengajukan proposal kepada bank untuk pengambilan kredit. Bentuk proposal dan dilampiri dengan berkas-berkas lainya yang dibutuhkan, Hal ini bermaksud untuk mengambil kredit, besar kredit dan jangka waktu kredit, cara pemohon mengembalikan kredit dan jaminan kredit.

b.Penyelidikan berkas pinjaman adalah untuk mengetahui apakah berkasberkas yang di ajukan untuk mengambil kredit sudah lengkap atau belum sesuai persyaratan bank. Akan tetapi apabila persyaratan belum lengkap maka pemohon disuruh melengkapi, kalau tidak, bank tidak akan menyetujui mengambil kredit.

c.Penilaian kelayakan kredit adalah penilaian ini bermaksud apakah kelayakan kredit sudah tepat atau belum, untuk dikeluarkan uang dari bank kepada pemohon kredit atau debitur yang ingin mengambil kredit.

d.Wawancara pertama adalah bahwasanya peneliti kepada calon peminjam dengan langsung berhadapan untuk menyakinkan apakah berkas-berkas yang diajukan sudah sesuai dan lengkap, agar bisa mengetahui keinginan dan kebutuhan debitur yang sebenarnya.

f.Wawancara kedua adalah memperbaiki berkas bila ada yang salah atau mungkin ada kekurangan-kekurangan pada saat setelah dilakukan

peninjauan lokasi di lapangan.

g.Keputusan kredit adalah menentukan apakah pemohon kredit diterima atau tidak diterima. Apabila diterima langsung menyerahkan administrasinya.

h.Penandatanganan akad kredit/perjanjian lainnya adalah calon debitur menandatangi akad kredit, atau surat perjanjian yang harus di isi sebelum kredit dicairkan.

i.Realisasi kredit adalah realisasi kredit dilaksanakan dengan membuka rekening giro atau tabungan pada bank yang bersangkutan.

j.Penyaluran/penarikan dana adalah pencairan atau mengambil uang dari rekening sebagai realisasi pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit.

Menurut Firdaus dan Andriyani (2003:142) tahap-tahap dalam proses pemberian kredit adalah :

a.Persiapan kredit.

b.Analisis atau penilaian kredit. c.Keputusan kredit.

d.Pelaksanaan dan administrasi kredit. e.Supervise kredit dan pembinaan debitur.

Indikator Prosedur Kredit menurut Kuncoro (2003:92) terdiri dari:

a.Realisasi kredit yaitu persetujuan pihak bank untuk mencairkan permohonan kredit dari pemohon, sesuai dengan kesepakatankesepakatan yang sudah disetujui terlebih dahulu.

b.Kemudahan prosedur yaitu suatu kemudahan mengambil kredit di mana bank memberikan kemudahan dalam mengambil kredit, atau bank mempermudah masyarakat untuk mengakses dana murah dalam bentuk kredit.

c.Kecepatan pelaksanaan yaitu kecepatan pelaksanan merupakan kecepatan dalam mengakses kredit dan pelayanan pada debitur pada saat mengambil kredit pada bank. kecepatan pelaksanaan yang memadai akan mendorong kembali debitur dalam pengambilan kredit pada lain hari.

d.Persyaratan diartikan sebagai syarat pada saat debitur melakukan transaksi, atau debitur melakukan pengambilan perlu dilakukanya persaratan antara pihan debitur dengan bank.

Berdasarkan pendapat di atas, bahwa indikator prosedur kredit meliputi realisasi kredit, kemudahan prosedur, kecepatan pelaksanaan dan persyaratan. Pada dasarnya dalam pengambilan kredit diperlukan kesepakatan-kesepakatan pihak bank dengan debitur saat pengambilan kredit, selain itu perlu dilakukan oleh pihak bank dalam memudahkan mengambil kredit, kecepatan pelaksanaan pada saat pelayanan pengambilan kredit dan diperlukannya persyaratan-persyaratan yang mudah pada saat debitur mengambil kredit.

2.3 Kepuasan Konsumen/ Kepuasan Debitur

Tjiptono (2009:78), kepuasan ialah respon konsumen terhadap evaluasi persepsi atas perbedaan antara harapan awal sebelum pembelian (atau standar kinerja lainnya) dan kinerja aktual produk sebagaimana dipersepsikan setelah memakai atau mengkonsumsi produk bersangkutan.

Menurut Tjiptono (2005:69), perusahaan perlu mengidentifikasi konsumen; konsumen internal atau konsumen eksternal; konsumen bisnis atau konsumen akhir. Sementara itu, kepuasan konsumen tercapai bila kebutuhan, keinginan, dan harapan konsumen terpenuhi. Berkenaan dengan kualitas ada tiga level harapan konsumen yaitu:

a.Level Pertama

Harapan konsumen yang paling sederhana dan berbentuk asumsi, must have

atau take it for granted.

b.Level Kedua

Harapan yang lebih tinggi dari level 1, dimana kepuasan dicerminkan dalam pemenuhan persyaratan atau spesifikasi.

c.Level Ketiga

Harapan yang lebih tinggi lagi dibanding level satu atau level dua dan menuntut suatu kesenangan atau jasa yang begitu bagusnya sehingga membuat konsumen tertarik.

pengembangan dan peningkatan kepuasan konsumen. Pada prinsipnya kepuasan dapat diukur dengan menggunakan berbagai metode pengukuran kepuasan konsumen yaitu:

1.Complaint and suggestion system (sistem keluhan dan saran) 2.Customer Satisfaction Survey (survei kepuasan konsumen) 3.Ghost Shopping (pembeli bayangan)

4.Lost Customer Analysis (Analisis Konsumen yang Hilang)

Berbagai metode yang dikemukakan oleh Kotler (2009:170) tersebut dapat digunakan untuk mengukur kepuasan konsumen. Selain melakukan metode survey

kepada konsumen juga dapat digunakan adalah mempekerjakan pegawai atau karyawan sebagai pembeli bayangan untuk menganalisis konsumen yang berhenti Salah satu cara lain yang dapat ditempuh adalah melalui sistem keluhan dan saran yaitu melihat ada atau tidaknya keluhan konsumen. Semakin banyak keluhan maka konsumen belum puas. Sebaliknya semakin sedikit keluhan menandakan bahwa konsumen semakin puas.

Setiap konsumen yang merasa tidak puas terhadap kinerja produk, jasa atau perusahaan tertentu akan bereaksi dengan tindakan yang berbeda-beda. Ada yang mendiamkan saja ada pula yang melakukan komplain. Umumnya jumlah konsumen yang tidak puas pada sebuah jasa dan menyampaikan keluhannya tidak sebanyak pada kasus ketidakpuasan terhadap produk. Pada kasus ketidakpuasan terhadap jasa, kebanyakan masalah yang muncul masih bisa diperdebatkan berdasarkan berbagai macam sudut pandang.

Berkaitan dengan hal tersebut ada tiga kategori komplain terhadap ketidakpuasan ( Tjiptono 2009:94) yaitu:

langsung terlibat dalam pertukaran yang tidak memuaskan (misalnya: pengecer, distributor, penyedia layanan).

2.Private response, yakni memutuskan untuk tidak menggunakan jasa/ layanan yang mengecewakannya, dan memperingatkan atau memberitahu teman, kolega atau keluarga mengenai pengalaman buruknya terhadap produk /jasa atau perusahaan yang bersangkutan. Tindakan ini sering dilakukan dan dampaknya sangat signifikan terhadap citra perusahaan. 3.Third-party response, ditujukan kepada obyek-obyek eksternal yang tidak

secara langsung terlibat dalam pengalaman yang tidak memuaskan (contohnya: surat kabar, lembaga konsumen, lembaga bantuan hukum dan sebagainya).

Penanganan keluhan secara efektif memberikan peluang untuk mengubah konsumen yang tidak puas menjadi konsumen produk /jasa perusahaan yang puas. Proses penanganan komplain secara efektif dimulai dari pengidentifikasian dan penentuan sumber masalah yang menyebabkan konsumen tidak puas dan mengeluh. Sumber masalah perlu diatasi, ditindaklanjuti, dan diupayakan agar pada masa yang akan datang tidak timbul masalah yang sama. Ketidakpuasan bisa semakin besar apabila konsumen yang mengeluh merasa keluhannya tidak diselesaikan dengan baik. Bagi konsumen yang terpenting adalah pihak perusahaan harus menunjukkan perhatian, keprihatinan, dan penyesalannya terhadap konsumen yang kecewa dan berusaha memperbaiki situasi.

Tjiptono (2009:104) mengemukakan ada 4 (empat) aspek penanganan keluhan yang penting yaitu:

3.Kewajaran atau keadilan dalam memecahkan permasalahan 4.Kemudahan bagi konsumen untuk menghubungi perusahaan

2.4Peningkatan Usaha Mikro Kecil (UMK)

2.4.1Pengertian Peningkatan Usaha Mikro Kecil (UMK)

Keputusan UU No. 20 Tahun 2010. Definisi UKM yang disampaikan berbeda-beda antara satu dengan yang lainnya. Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI), adalah entitas usaha kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000 sampai dengan Rp 10.000.000.000 tidak termasuk tanah dan bangunan.

Badan Pusat Statistik (BPS) memberikan definisi UKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 sampai dengan 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja 20 sampai dengan 99 orang.

tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang barang dan jasa).

Menurut Hidayat (2012:74) Usaha Mikro Kecil Menengah adalah kegiatan usaha yang mampu memperluas lapangan kerja, memberikan pelayanan ekonomis secara luas kepada masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi dan berperan dalam mewujudkan stabilitas nasional.

Departemen Koperasi di indonesia telah mendefinisikan Usaha Kecil Menengah (UKM) (berdasarkan pada Indonesia UU no 20 tahun 2010) dengan

karateristik:

1.Sebuah badan usaha yang memiliki modal maksimal Rp. 200.000.000,- dan pendapatan penjualan paling banyak Rp.2.500.000.000,-.

2.Para tenaga dari bisnis ini sekitar 5 - 19 orang. Masalah lain dari UKM adalah dalam rantai pasokan. Kadang-kadang mereka menemukan kesulitan dalam memberikan produk kepada pelanggan. Mereka membutuhkan organisasi yang lebih besar atau jaringan untuk mendistribusikan produk. Hal ini disebut sebagai kemitraan bisnis yang membangun berdasarkan kepercayaan, loyalitas, dan bersatu antara bisnis.

Manfaat bagi UKM menjalani kemitraan usaha dengan usaha lain, 1.Meningkatkan produktivitas.

2.Meningkatkan efisiensi. 3.Mengurangi resiko kerugian.

4.Meningkatkan stabilitas ekonomi nasional.

kemiskinan, besarnya jumlah pengangguran, ketimpangan distribusi pendapatan, proses pembangunan yang tidak merata antara daerah perkotaan dan perdesaan, serta masalah urbanisasi. Perkembangan UKM diharapkan dapat memberikan kontribusi positif yang signifikan terhadap upaya-upaya penanggulangan masalah-masalah tersebut di atas.

Karakteristik UKM di Indonesia, berdasarkan penelitian yang dilakukan oleh AKATIGA, the Center for Micro and Small Enterprise

Dynamic (CEMSED), dan the Center for Economic and Social Studies (CESS)

pada tahun 2010, adalah mempunyai daya tahan untuk hidup dan mempunyai kemampuan untuk meningkatkan kinerjanya selama krisis ekonomi. Hal ini disebabkan oleh fleksibilitas UKM dalam melakukan penyesuaian proses produksinya, mampu berkembang dengan modal sendiri, mampu mengembalikan

pinjaman dengan bunga tinggi dan tidak terlalu terlibat dalam hal birokrasi.

UKM di Indonesia dapat bertahan pada masa krisis ekonomi disebabkan oleh 4 (empat) hal, yaitu :

1.Sebagian UKM menghasilkan barang-barang konsumsi (consumer goods), khususnya yang tidak tahan lama,

2.Mayoritas UKM lebih mengandalkan pada non-banking financing dalam aspek pendanaan usaha,

3.Pada umumnya UKM melakukan spesialisasi produk yang ketat, dalam arti hanya memproduksi barang atau jasa tertentu saja, dan

UKM di Indonesia mempunyai peranan yang penting sebagai penopang perekonomian. Penggerak utama perekonomian di Indonesia selama ini pada dasarnya adalah sektor UKM. Kinerja UKM di Indonesia dapat ditinjau dari beberapa aspek, yaitu :

1.Nilai Tambah

Kinerja perekonomian Indonesia yang diciptakan oleh UKM tahun

2010 bila dibandingkan tahun sebelumnya digambarkan dalam angka Produk Domestik Bruto (PDB) UKM pertumbuhannya mencapai 5,4

persen.

2.Unit Usaha dan Tenaga Kerja

Pada tahun 2010 jumlah populasi UKM mencapai 99,98 persen terhadap total unit usaha di Indonesia. Sementara jumlah tenaga kerjanya mencapai 85,4 juta orang.

3.Ekspor UKM

Hasil produksi UKM yang diekspor ke luar negeri mengalami peningkatan, total ekspor non migas nasional sedikit menurun dari

20,3 persen pada tahun 2010 menjadi 20,1 persen pada tahun 2011.

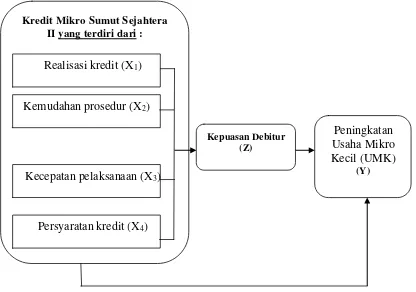

2.5 Kerangka Konseptual

pada saat memutuskan kredit agar nantinya tidak kecewa mengambil kredit dan tidak telat pada saat mengembalikannya, pada saat jatuh tempo yang ditentukan oleh bank.

Kredit merupakan salah satu kegiatan pokok pendapatan daerah, selain tabungan dan deposito, dengan ini dalam melakukan penilaian dari beberapa calon debitur kredit harus berhati-hati dalam mengambil keputusan yang harus dapat dipertanggung jawabkan agar salah satu pihak nantinya tidak ada yang merasa dirugikan.

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan uraian kerangka konseptual, maka dapat diajukan hipotesis penelitian sebagai berikut :

1.Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit,

Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan kredit berpengaruh terhadap kepuasan debitur pada PT Bank Sumut Cabang Simpang Kwala Medan. 2.Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit, Kemudahan

prosedur, Kecepatan pelaksanaan dan Persyaratan kredit berpengaruh terhadap Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang Simpang Kwala Medan.

3.Kepuasan debitur berpengaruh terhadap Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang Simpang Kwala Medan.

Kredit Mikro Sumut Sejahtera

IIyang terdiri dari:

4.Kredit Mikro Sumut Sejahtera II yang terdiri dari Realisasi kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan Persyaratan kredit berpengaruh secara tidak langsung terhadap Peningkatan Usaha Mikro Kecil

(UMK) melalui kepuasan debitur pada PT Bank Sumut Cabang Simpang Kwala Medan.