KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

MINI SKRIPSI

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan Makanan dan Minuman di Indonesia Periode 2004-2012)

Diajukan oleh:

DANANG AFUAH SETIAJI NPM: 144060005833

Ahli Madya Akuntansi Sekolah Tinggi Akuntansi Negara

Tahun 2010

Untuk Memenuhi Ujian Akhir Semester VII Mata Kuliah Metode Penelitian

Prodip IV Keuangan Spesialisasi Akuntansi Sekolah Tinggi Akuntansi Negara

ii

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

PERNYATAAN KEASLIAN MINI SKRIPSI

NAMA : DANANG AFUAH SETIAJI

NOMOR POKOK MAHASISWA : 144060005833

BIDANG SKRIPSI : MANAJEMEN STRATEJIK

JUDUL MINI SKRIPSI : PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN (Studi Kasus Pada Perusahaan Makanan dan Minuman di Indonesia Periode 2004-2012)

Dengan ini menyatakan dengan sesungguhnya bahwa mini skripsi ini adalah hasil tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin atau tiru tanpa memberikan pengakuan pada penulis aslinya. Bila terbukti saya melakukan tindakan plagiarism saya siap dinyatakan tidak lulus Ujian Akhir Semester VII TA 2013/2014.

Tangerang Selatan, 04 Agustus 2014 Yang membuat pernyataan,

Danang Afuah Setiaji Materai

iii

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

TANDA PERSETUJUAN MINI SKRIPSI

NAMA : DANANG AFUAH SETIAJI

NOMOR POKOK MAHASISWA : 144060005833

BIDANG SKRIPSI : MANAJEMEN STRATEJIK

JUDUL MINI SKRIPSI : PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN, DAN KEBIJAKAN

DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan Makanan dan

Minuman di Indonesia Periode 2004-2012)

Tangerang Selatan, Agustus 2014

Mengetahui Direktur,

Menyetujui Dosen Pembimbing,

<Nama Direktur> NIP <NIP Direktur>

iv

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

PERNYATAAN LULUS UJIAN KOMPREHENSIF

NAMA : DANANG AFUAH SETIAJI

NOMOR POKOK MAHASISWA : 144060005833

BIDANG SKRIPSI : MANAJEMEN STRATEJIK

JUDUL SKRIPSI : PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN (Studi Kasus Pada Perusahaan Makanan dan Minuman di Indonesia Periode 2004-2012)

Tangerang Selatan, Agustus 2014 1.

<Nama Ketua Penguji > (Ketua Penguji) NIP <NIP Ketua Penguji >

2.

<Nama Anggota Penguji/Pembimbing > (Anggota Penguji/Pembimbing) NIP <NIP Anggota Penguji/Pembimbing >

3.

v ABSTRAK

Tujuan utama dari proses manajemen stratejik perusahaan adalah meningkatkan nilai perusahaan melalui tercapainya keunggulan kompetitif. Fungsi keuangan/akuntansi merupakan fungsi penting dalam lingkungan internal perusahaan, sehingga analisis atasnya menjadi relevan dalam menentukan dan mengevaluasi strategi perusahaan. Keputusan keuangan merupakan bagian dari fungsi keuangan perusahaan, mencakup keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Tujuan penelitian ini adalah mencari bukti empiris dan mengetahui pengaruh atas keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan.

Sampel penelitian ini adalah perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2004-2012, yang sesuai dengan kriteria yang ditetapkan dan diperoleh sebanyak 4 perusahaan. Penelitian ini menggunakan uji regresi untuk mengetahui pengaruh pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan.

Hasil penelitian berhasil mengkonfirmasi hasil penelitian terdahulu bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen baik secara bersama-sama maupun secara individual berpengaruh terhadap nilai perusahaan. Keputusan investasi berpengaruh secara negatif, sedangkan keputusan pendanaan dan kebijakan dividen berpengaruh secara positif terhadap nilai perusahaan. Namun, ketiga variabel independen tersebut secara bersama-sama berpengaruh secara tidak signifikan terhadap nilai perusahaan.

vi

KATA PENGANTAR

Bismillahirrahmanirrahiim,

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan Mini Skripsi berjudul “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Makanan Dan Minuman Di Indonesia Periode 2004-2012)” tepat pada waktunya. Shalawat dan salam semoga selalu tercurah kepada Nabi besar kita Muhammad SAW, para keluarga, sahabat, serta orang-orang yang senantiasa mengikuti risalah beliau hingga akhir zaman.

Mini Skripsi ini disusun untuk memenuhi Ujian Akhir Semester (UAS) VII Mata Kuliah Metode Penelitian Prodip IV Keuangan Spesialisasi Akuntansi Tahun Akademik 2013/2014. Karya tulis ini tidak akan terselesaikan tanpa bantuan, dukungan, dan kerjasama dari berbagai pihak. Atas segala bantuan tersebut, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Kusmanadji, Ak., MBA. selaku Direktur Sekolah Tinggi Akuntansi Negara atas kesempatan yang diberikan kepada penulis untuk menuntut ilmu di Sekolah Tinggi Akuntansi Negara.

2. Seluruh bapak/ibu dosen yang telah memberikan ilmu dan membagikan pengalamannya kepada penulis selama perkuliahan semester VII, terutama kepada Bapak Agung Budilaksono selaku dosen penulis untuk mata kuliah Metode Penelitian, atas bimbingan dan ilmunya tentang pelaksanaan dan pelaporan penelitian.

vii

4. Kedua orang tua penulis, Bapak Basirun dan Ibu Pairah Hardiwati atas kasih sayang, dukungan, nasihat, dan doa yang terus menerus diberikan kepada penulis. Semoga Allah memberikan balasan dengan surga-Nya kelak.

5. Seluruh anggota keluarga penulis, atas dukungan dan perhatiannya.

6. Teman-teman kos Griya Soegi, atas semua kebersamaan dan kekompakan sehari-hari yang tidak akan pernah terlupakan.

7. Teman-teman kelas 7-E DIV Akuntansi 2013/2014 atas kebersamaan dalam menjalani suka dan duka masa perkuliahan, forever your friend!

8. Teman-teman satu angkatan Prodip IV Akuntansi 2013/2014 atas semua bantuan dan informasinya. Semoga kita semua sukses!

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu menyelesaikan Mini Skripsi ini.

Penulis sadar bahwa Mini Skripsi ini masih jauh dari kata sempurna dan tidak luput dari kesalahan. Untuk itu penulis memohon maaf. Saran dan kritik yang membangun sangat penulis harapkan demi perbaikan di masa datang. Akhir kata, semoga Mini Skripsi ini bermanfaat bagi para pembaca dan memberikan kontribusi positif bagi perkembangan manajemen keuangan perusahaan di Indonesia.

Tangerang Selatan, Agustus 2014

viii DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN MINI SKRIPSI... ii

TANDA PERSETUJUAN MINI SKRIPSI ... iii

PERNYATAAN LULUS UJIAN KOMPREHENSIF ... iii

ABSTRAK ... v

ix

H. Gambaran Umum Obyek Penelitian ... 21

1. Profil Singkat PT Davomas Abadi Tbk. (DAVO)... 21

2. Profil Singkat PT Tunas Baru Lampung (TBLA) ... 25

3. Profil Singkat PT Prasidha Aneka Niaga (PSDN) ... 26

4. Profil Singkat Sinar Mas Agro Resources (SMAR) ... 28

5. Data yang Akan Diolah ... 29

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 31

A. Analisis Statistik Deskriptif ... 31

B. Hasil Uji Asumsi Klasik ... 32

1. Uji Normalitas ... 32

2. Uji Multikolinearitas ... 33

3. Uji Heteroskedastisitas... 34

4. Uji Autokorelasi ... 36

C. Hasil Uji Hipotesis ... 38

1. Koefisien Determinasi (R2) ... 38

2. Uji Signifikansi Simultan (Uji Statistik F) ... 38

3. Uji Signifikasi Parameter Individual (Uji t) ... 40

D. Interpretasi Dan Pembahasan ... 41

1. Validitas Model Regresi ... 41

2. Analisis Hipotesis 1: Korelasi ROI dan PBV... 42

x

4. Analisis Hipotesis 3: Korelasi EPS dan PBV ... 44

BAB V SIMPULAN DAN SARAN ... 47

A. Simpulan ... 47

B. Keterbatasan ... 47

C. Saran ... 48

DAFTAR PUSTAKA ... 49

xi

DAFTAR TABEL

Tabel 3.1 Sejarah Pencatatan Saham PT Davomas ... 23

Tabel 3.2 Daftar Petinggi Perusahaan PT Davomas Per 2014... 23

Tabel 3.3 Daftar Pemegang Saham PT Davomas Per 2014 ... 24

Tabel 3.4. Data Rasio PBV, ROI, DER, dan EPS yang Akan Diolah... 30

Tabel 4.1. Hasil Pengolahan Statistik Deskriptif ... 31

Tabel 4.2. Nilai Tolerance dan VIF ... 33

Tabel 4.3. Koefisien Korelasi ... 34

Tabel 4.4. Nilai t Hitung untuk lnx1 ... 35

Tabel 4.5. Nilai t Hitung untuk lnx2 ... 36

Tabel 4.6. Nilai t Hitung untuk lnx3 ... 36

Tabel 4.7. Nilai dw ... 37

Tabel 4.8. Nilai dl dan du ... 37

Tabel 4.9. Nilai R2 dan Adjusted R2 ... 38

Tabel 4.10. Nilai F Uji Signifikansi Simultan ... 39

xii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Hubungan Keputusan Investasi, Keputusan Pendanaan,

Kebijakan Dividen, dan Nilai Perusahaan... 11

Gambar 4.1. Grafik Histogram Uji Normalitas ... 32

Gambar 4.2. Grafik Normal Plot Uji Normalitas ... 33

xiii

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan PT Davomas Abadi Tbk. (DAVO)

Periode 2010 s.d. 2012 ... 51 Lampiran 2 Laporan Keuangan PT Davomas Abadi Tbk. (DAVO)

Periode 2007 s.d. 2009 ... 52 Lampiran 3 Laporan Keuangan PT Davomas Abadi Tbk. (DAVO)

Periode 2005 s.d. 2007 ... 53 Lampiran 4 Laporan Keuangan PT Davomas Abadi Tbk. (DAVO)

Periode 2004 s.d. 2006 ... 54 Lampiran 5 Laporan Keuangan PT Tunas Baru Lampung (TBLA)

Periode 2010 s.d. 2012 ... 55 Lampiran 6 Laporan Keuangan PT Tunas Baru Lampung (TBLA)

Periode 2007 s.d. 2009 ... 56 Lampiran 7 Laporan Keuangan PT Tunas Baru Lampung (TBLA)

Periode 2004 s.d. 2006 ... 57 Lampiran 8 Laporan Keuangan PT Prasidha Aneka Niaga (PSDN)

Periode 2010 s.d. 2012 ... 58 Lampiran 9 Laporan Keuangan PT Prasidha Aneka Niaga (PSDN)

Periode 2007 s.d. 2009 ... 59 Lampiran 10 Laporan Keuangan PT Prasidha Aneka Niaga (PSDN)

Periode 2004 s.d. 2006 ... 60 Lampiran 11 Laporan Keuangan PT Sinar Mas Agro Resources (SMAR)

Periode 2010 s.d. 2012 ... 61 Lampiran 12 Laporan Keuangan PT Sinar Mas Agro Resources (SMAR)

Periode 2007 s.d. 2009 ... 62 Lampiran 13 Laporan Keuangan PT Sinar Mas Agro Resources (SMAR)

1 BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran ekonomi para pemegang saham. Pemegang saham, kreditor dan manajer adalah pihak-pihak yang memiliki perbedaan kepentingan dan perspektif berkenaan dengan perusahaan. Pemegang saham akan cenderung memaksimalkan nilai saham dan memaksa manajer untuk bertindak sesuai dengan kepentingan mereka melalui pengawasan yang mereka lakukan. Kreditor di sisi lain cenderung akan berusaha melindungi dana yang sudah mereka investasikan dalam perusahaan dengan jaminan dan kebijakan pengawasan yang ketat pula. Manajer juga memiliki dorongan untuk mengejar kepentingan pribadi mereka. Bahkan tidak tertutup kemungkinan para manajer melakukan investasi walaupun investasi tersebut tidak dapat memaksimalkan nilai pemegang saham (Arieska dan Gunawan, 2011).

Tujuan perusahaan tersebut dapat dicapai melalui pelaksanaan fungsi manajemen keuangan dengan hati-hati dan tepat mengingat setiap keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya yang nantinya berdampak terhadap nilai perusahaan (Fama dan French, 1998) dalam Hasnawati (2005). Keputusan keuangan yang harus dipertimbangkan dengan matang adalah keputusan investasi, keputusan pendanaan dan kebijakan dividen.

Implementasi keputusan investasi sangat dipengaruhi oleh ketersediaan dana perusahaan yang berasal dari sumber pendanaan internal (internal financing) dan sumber pendanaan eksternal (external financing). Keputusan pendanaan berkaitan dengan penentuan struktur modal yang tepat bagi perusahaan. Dalam perspektif manajerial, inti dari fungsi pendanaan adalah bagaimana perusahaan menentukan sumber dana yang optimal untuk mendanai berbagai alternatif investasi, sehingga dapat memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Sedangkan kebijakan dividen berkaitan dengan kebijakan mengenai seberapa besar laba yang diperoleh perusahaan akan didistribusikan kepada pemegang saham (Sofyaningsih, Hardiningsih, 2011).

2 keuangan perusahaan, dimana nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Artinya bahwa perusahaan harus membuat keputusan investasi agar nilai perusahaannya stabil dengan tren meningkat. Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham (Afzal, 2012). Dengan demikian, dapat dikatakan bahwa nilai perusahaan erat kaitannya dengan kemakmuran pemegang saham dan keduanya sangat ditentukan oleh keputusan investasi perusahaan yang tepat.

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005). Menurut Brigham dan Houston (2001) dalam Wibawa dan Wijaya (2010), peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Secara umum, sumber pendanaan perusahaan dapat dibagi atas sumber utang dan sumber ekuitas. Keduanya memiliki biaya atas pendanaan, biaya utang adalah bunga yang harus dibayar perusahaan kepada debitor, sedangkan biaya ekuitas adalah dividen yang dibagikan kepada investor. Komposisi yang paling baik dari keduanya tentu yang meminimalkan total biaya pendanaan yang ditanggung perusahaan.

Kebijakan dividen memiliki peran yang penting dalam menjelaskan nilai perusahaan. Pembayaran dividen akan menjadi alat monitoring sekaligus bonding (obligasi) bagi manajemen (Copeland dan Weston, 1992) dalam Sofyaningsih, Hardiningsih (2011). Menurut Afzal (2012), para investor memiliki tujuan utama untuk meningkatkan kesejahteraan dengan mengharapkan pengembalian dalam bentuk dividen maupun capital gain, sedangkan perusahaan mengharapkan pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya sekaligus memberikan kesejahteraan kepada para pemegang sahamnya, sehingga kebijakan dividen penting untuk memenuhi harapan pemegang saham terhadap dividen dengan tidak menghambat pertumbuhan perusahaan di sisi lain. Artinya bahwa dibutuhkan kebijakan dividen yang adil bagi kepentingan perusahaan sebagai entitas terpisah dan kepentingan pemegang saham sebagai pemilik perusahaan.

3 langsung terhadap nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan. Namun demikian kebijakan dividen tidak terbukti mempengaruhi nilai perusahaan. Hal ini berbeda dengan temuan dari hasil penelitian yang dilakukan Hasnawati (2005) dalam Sofyaningsih, Hardiningsih (2011) yang menunjukkan bahwa kebijakan dividen berpengaruh parsial positif dan signifikan terhadap nilai perusahaan.

PT Davomas Abadi, Tbk. (selanjutnya disebut PT Davomas) adalah salah satu perusahaan yang bergerak di bidang produksi makanan dan minuman (food and beverages) di Indonesia. PT Davomas merupakan produsen kakao butter dan kakao powder terkemuka di Indonesia dan terdaftar di Bursa Efek Indonesia (BEI). Namun, PT Davomas terkena penghentian perdagangan saham (suspensi) dari BEI pada tahun 2009 akibat gagal bayar (default) atas obligasi (guaranteed senior secured notes) senilai 238 juta dollar AS pada tahun 2009 dan terjadi lagi pada tahun 2012 (Tribunnews.com, 2009). Fakta lainnya adalah nilai perusahaan yang tercermin dalam rasio Price Book Value (PBV) dan harga saham turun sejak tahun 2007. Penerbitan obligasi adalah salah satu bentuk keputusan pendanaan perusahaan. Ketika terjadi gagal bayar atas obligasi, maka keputusan pendanaan perusahaan secara umum harus dievaluasi. Keputusan pendanaan yang tidak tepat diduga menyebabkan penurunan nilai perusahaan. Namun, penurunan nilai perusahaan juga diduga ditentukan oleh ketepatan dalam keputusan investasi dan kebijakan dividen perusahaan. Secara umum, beberapa perusahaan pesaing dalam industri makanan dan minuman di Indonesia juga mengalami penurunan nilai perusahaan pada tahun 2012.

Dari uraian di atas, dapat diidentifikasikan permasalahan yang perlu diangkat dalam penelitian ini, yaitu “Manakah dari keputusan investasi, keputusan pendanaan, dan kebijakan dividen yang paling mendesak untuk dievaluasi terkait penurunan nilai perusahaan PT Davomas?”

B. Ruang Lingkup Penelitian

Batasan ruang lingkup dilakukan agar penelitian yang dilakukan menjadi lebih terarah dan tidak menyimpang dari sasaran pokok penelitian. Oleh karena itu, batasan ruang lingkup dalam penelitian ini meliputi:

1. Variabel yang diteliti adalah nilai perusahaan, keputusan investasi, keputusan pendanaan, dan kebijakan dividen perusahaan di industri makanan dan minuman di Indonesia.

4 yang terdaftar di BEI dan mengalami penurunan nilai perusahaan pada tahun 2012.

C. Perumusan Masalah

Dari identifikasi masalah pada Pendahuluan di atas dapat dirumuskan suatu masalah penelitian sebagai berikut:

1. “Bagaimanakah pengaruh keputusan investasi terhadap nilai perusahaan?” 2. “Bagaimanakah pengaruh keputusan pendanaan terhadap nilai perusahaan?” 3. “Bagaimanakah pengaruh kebijakan dividen terhadap nilai perusahaan?”

Dengan mengetahui signifikansi pengaruh dari keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan, maka dapat ditentukan keputusan keuangan mana yang paling mempengaruhi penurunan nilai perusahaan. Selanjutnya, sebagai tindak lanjut dapat dibuat prioritas evaluasi dan perbaikan atas keputusan tersebut sehingga dapat meningkatkan kembali nilai perusahaan di masa depan.

D. Tujuan Dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mencari bukti empiris dan mengetahui pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan.

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Memberikan petunjuk bagi pembuatan prioritas evaluasi dan perbaikan atas keputusan investasi, keputusan pendanaan, dan kebijakan dividen perusahaan untuk meningkatkan kembali nilai perusahaan, khususnya bagi PT Davomas, dan umumnya bagi perusahaan industri makanan dan minuman di Indonesia.

2. Memberikan masukan bagi proses manajemen stratejik di masa depan, terutama terkait analisis kekuatan dan kelemahan internal perusahaan pada fungsi keuangan/akuntansi, khususnya bagi PT Davomas, dan umumnya bagi perusahaan industri makanan dan minuman di Indonesia.

5 E. Sistematika Pembahasan

Penulisan penelitian ini disusun dalam lima bab dengan setiap bab terdiri dari sub-sub bab sebagai berikut:

BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang, ruang lingkup penelitian, dan perumusan masalah penelitian. Selain itu juga akan diuraikan tujuan dan manfaat penelitian, serta sistematika pembahasan.

BAB II LANDASAN TEORI

Bab ini berisikan dasar-dasar teori yang digunakan untuk mengolah dan menganalisis data-data yang telah diperoleh. Subbab-subbab pada bab ini terdiri dari pengertian nilai perusahaan, keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Selain itu juga akan dijelaskan mengenai penelitian terdahulu, kerangka pemikiran, hingga pembuatan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Dalam bab ini diuraikan paradigma dan jenis penelitian, variabel penelitian, dan definisi operasional. Selain itu juga dijelaskan tentang populasi dan sampel, jenis dan sumber data, metode pengumpulan data, metode analisis data, dan terakhir gambaran singkat obyek penelitian dan penyajian data awal.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Pada bab ini penulis melakukan pengolahan dan analisis data yang disajikan pada bab sebelumnya dengan menggunakan statistik deskriptif, uji asumsi klasik, dan uji hipotesis untuk mendapatkan hasil penelitian. Selanjutnya disajikan interpretasi dan pembahasan dari hasil penelitian tersebut.

BAB V SIMPULAN DAN SARAN

6 BAB II

LANDASAN TEORI

A. Nilai Perusahaan

Nilai perusahaan menunjukkan nilai dari berbagai aktiva yang dimiliki oleh perusahaan, termasuk surat berharga yang dikeluarkannya. Nilai perusahaan tercermin pada data akuntansi yang terdapat dalam laporan keuangan (Ohlson, 1995 dalam Darminto, 2010) dalam Afzal (2012). Nilai perusahaan go public selain menunjukkan nilai seluruh aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan. Harga saham juga dapat sebagai indikator keberhasilan manajemen dalam mengelola aktiva perusahaan (Walsh, 2003) dalam Afzal (2012). Jika harga saham perusahaan menurun, maka nilai perusahaan juga menurun. Hal ini berdampak pada penurunan kemakmuran pemegang saham dan peningkatan risiko yang akan dihadapi perusahaan di masa yang akan datang. (Efni, Hadiwidjojo, Salim, dan Rahayu, tanpa tahun). Dengan demikian, maka penurunan nilai saham perusahaan merupakan indikator dari penurunan nilai perusahaan.

Nilai perusahaan pada dasarnya diukur dari beberapa aspek, salah satunya adalah harga pasar saham perusahaan karena harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki (Wahyudi dan Pawestri, 2006) dalam Fenandar (2012). Semakin tinggi harga saham, maka nilai perusahaan dan kemakmuran pemegang saham juga akan meningkat. Menurut Van Horne (dikutip Diyah dan Erman, 2009) dalam Fenandar (2012). “Value is represented by the market price of the company’s common stock which in turn, is a function of firm’s investment, financing and dividend decision”. Nilai perusahaan dapat direfleksikan melalui harga pasar dimana harga pasar merupakan barometer dari kinerja perusahaan. Rika dan Ishlahudin (2008) dalam Fenandar (2012), mendefinisikan nilai perusahaan sebagai nilai pasar. Alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham jika harga perusahaan meningkat.

7 mengindikasikan kemakmuran pemegang saham yang juga tinggi (Soliha dan Taswan, 2002) dalam Fenandar (2012).

B. Keputusan Investasi

Keputusan investasi merupakan salah satu faktor yang mempengaruhi nilai perusahaan. Keputusan investasi menurut Efni, Hadiwidjojo, Salim, dan Rahayu (tanpa tahun) menyangkut keputusan tentang pengalokasian dana, baik dilihat dari sumber dana (yang berasal dari dalam dan dari luar perusahaan) maupun penggunaan dana untuk tujuan jangka pendek dan jangka panjang. Berdasarkan Husnan (2000) dalam Efni, Hadiwidjojo, Salim, dan Rahayu (tanpa tahun), tujuan keputusan investasi perusahaan adalah memaksimumkan Net Present Value (NPV) karena NPV yang positif akan meningkatkan kekayaan riil. Kekayaan riil ini sudah memperhatikan nilai waktu uang artinya kekayaan perusahaan dapat ditingkatkan jika keputusan investasi dapat menghasilkan NPV positif sehingga akan berdampak pada nilai perusahaan.

Menurut Hidayat (2010) dalam Afzal (2012), keputusan investasi meliputi investasi pada aktiva jangka pendek (aktiva lancar) dan aktiva jangka panjang (aktiva tetap). Aktiva jangka pendek biasanya didefinisikan sebagai aktiva dengan jangka waktu kurang dari satu tahun atau kurang dari satu siklus bisnis, dalam hal ini dana yang diinvestasikan pada aktiva jangka pendek diharapkan akan diterima kembali dalam waktu dekat atau kurang dari satu tahun dan diterima sekaligus. Tujuan perusahaan berinvestasi pada aktiva jangka pendek adalah untuk digunakan sebagai modal kerja atau operasional perusahaan. Contoh aktiva jangka pendek adalah persediaan, piutang, dan kas. Sedangkan aktiva jangka panjang didefinisikan sebagai aktiva dengan jangka waktu lebih dari satu tahun, dalam hal ini dana yang ditanamkan pada aktiva jangka panjang akan diterima kembali dalam waktu lebih dari satu tahun dan kembalinya secara bertahap. Tujuan perusahaan berinvestasi pada aktiva jangka panjang adalah untuk meningkatkan nilai perusahaan.

C. Keputusan Pendanaan

8 menambah modal sendiri yang berasal laba ditahan maupun dengan emisi saham. Penggunaan utang merupakan trade-off antara benefit and cost dalam menentukan bauran utang dengan ekuitas yang optimal dalam jangka panjang. Bauran yang optimal akan menyeimbangkan antara benefit and cost sehingga akan meminimalkan biaya modal dan meningkatkan nilai perusahaan (Brigham, 1998 dalam Afzal, 2012). Perimbangan komposisi dan bauran antara utang dan ekuitas ini disebut dengan struktur modal.

Menurut Husnan (1998) dalam Sofyaningsih, Hardiningsih (2011), teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, seandainya keputusan investasi dan kebijakan dividen dipegang konstan. Dengan kata lain, jika perusahaan mengganti sebagian modal sendiri dengan utang atau sebaliknya apakah harga saham akan berubah. Tetapi kalau dengan merubah struktur dananya ternyata nilai perusahaan berubah, maka akan diperoleh struktur pendanaan yang terbaik. Struktur pendanaan yang dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur dana yang terbaik. Setiap keputusan pendanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang akan dipilih karena masing-masing sumber dana mempunyai konsekuensi finansial yang berbeda.

Kebijakan mengenai struktur modal melibatkan trade off antara risiko dari tingkat pengembalian-penambahan utang dan return dari tingkat pengembalian yang diharapkan. Risiko yang makin tinggi akibatnya membesarnya utang cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Struktur pendanaan yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham (Sofyaningsih, Hardiningsih, 2011).

D. Kebijakan Dividen

9 Menurut Deitiana (2011), kebijakan dividen merupakan suatu kebijakan untuk menetapkan berapa bagian dari laba bersih yang akan dibagikan sebagai dividen kepada para pemegang saham dan berapa besar bagian dari laba bersih itu akan ditanamkan kembali sebagai laba ditahan oleh perusahaan untuk diinvestasikan kembali (reinvested). Kebijakan dividen merupakan sebagian dari keputusan investasi. Oleh karena itu, perusahaan dalam hal ini dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang didambakan seorang investor dalam menginvestasikan dananya untuk membeli saham perusahaan.

Martono dan Harjito (2005:253) dalam Afzal (2012) menyatakan bahwa kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Apabila laha perusahaaan yang ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai di antara pembayaran laba sebagai dividen dengan laba yang ditahan di perusahaan.

10 akan berdampak penurunan harga saham dan akhirnya menurunkan nilai perusahaan. (Sofyaningsih, Hardiningsih, 2011).

Menurut Fred David (2011:117), keputusan dividen menyangkut isu-isu seperti persentase laba yang dibayarkan kepada pemegang saham, stabilitas dividen yang dibayarkan dari waktu ke waktu, dan pembelian kembali atau penerbitan saham. Tiga rasio keuangan yang membantu dalam mengevaluasi keputusan dividen perusahaan adalah rasio laba per saham (earnings-per-share/EPS ratio), rasio dividen per saham (dividends-per-share ratio), dan rasio harga-pendapatan (price-earnings ratio).

E. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang memeriksa pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan, antara lain: 1. Lihan Rini Puspo Wijaya, Bandi, dan Anas Wibawa (2010), penelitian ini bertujuan untuk

mengetahui apakah keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Hasil penelitian ini berhasil memberikan konfirmasi empiris bahwa keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

2. Sri Hasnawati (2005) tentang implikasi keputusan investasi, pendanaan, dan dividen terhadap nilai perusaahaan di Indonesia. Dengan menggunakan analisis regresi, variabel yang digunakan adalah keputusan keuangan sebagai variabel independen atau eksogen dan yang digunakan sebagai variabel dependen adalah nilai perusahaan. Hasil dari penelitian ini menyebutkan keputusan investasi, keputusan pendanaan, dan keputusan deviden secara parsial berpengaruh positif terhadap nilai perusahaan.

3. Pakpahan (2010), Afzal dan Rohman (2012) dan Ningsih (2011) yang membuktikan bahwa kebijakan dividen berpengaruh tidak signifikan terhadap nilai perusahaan.

11 risiko perusahaan.

5. Prasetyo, Zahroh, dan Azizah (tanpa tahun) melakukan penelitian dengan tujuan mengetahui pengaruh keputusan investasi dan keputusan pendanaan secara simultan dan parsial terhadap nilai perusahaan pada perusahaan sektor properti dan real estate yang terdaftar di BEI periode tahun 2009-2011. Variabel independen yang digunakan adalah Total Asset Growth, Current Assets to Total Assets, Debt Ratio, dan Debt to Equity Ratio. Variabel dependen yang digunakan adalah harga saham. Penelitian berhasil mengkonfirmasi bahwa keputusan investasi dan keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan.

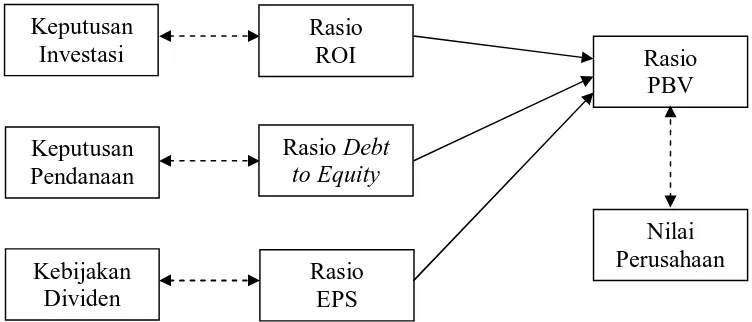

F. Kerangka Pemikiran

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan di atas, dapat dibuat sebuah kerangka pemikiran tentang hubungan antara keputusan investasi, keputusan pendanaan, dan kebijakan dividen, dan nilai perusahaan seperti dperlihatkan dalam Gambar 2.1 sebagai berikut:

Gambar 2.1. Kerangka Hubungan Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, dan Nilai Perusahaan

G. Hipotesis Penelitian

Berdasarkan rumusan masalah dan landasan teori yang sudah dijelaskan di atas, dapat dibuat hipotesis penelitian sebagai berikut:

12 H20: Keputusan pendanaan berpengaruh terhadap nilai perusahaan.

H30: Kebijakan investasi berpengaruh terhadap nilai perusahaan. Hipotesis alternatif penelitian yaitu sebagai berikut:

13 BAB III

METODOLOGI PENELITIAN

A. Paradigma dan Jenis Penelitian

Penelitian ini menggunakan paradigma dan jenis penelitian sebagai berikut:

1. Paradigma Penelitian Kuantitatif. Paradigma penelitian ini berlandaskan pada filsafat positivistik yang berpandangan bahwa realita/fenomena dapat diklasifikasikan, relatif tetap, konkret, teramati, terukur, dan hubungan gejala sebab akibat. Penelitian pada umumnya dilakukan pada populasi atau sampel tertentu yang representatif.

2. Penelitian Asosiatif Korelasional. Jenis penelitian ini bertujuan mengetahui ada tidaknya dan derajat hubungan satu gejala dengan gejala lain.

B. Variabel Penelitian

Variabel independen (X) : keputusan investasi (X1/ROI), keputusan pendanaan (X2/DTE), dan kebijakan dividen (X3/EPS).

Variabel dependen (Y) : nilai perusahaan (PBV).

C. Definisi Operasional 1. Keputusan Investasi

Keputusan investasi menurut Efni, Hadiwidjojo, Salim, dan Rahayu (tanpa tahun) menyangkut keputusan tentang pengalokasian dana, baik dilihat dari sumber dana (yang berasal dari dalam dan dari luar perusahaan) maupun penggunaan dana untuk tujuan jangka pendek dan jangka panjang.

14 tersebut. Penelitian ini menggunakan rasio ROI sebagai proxi dari keputusan investasi. Cara menghitung ROI yaitu dengan membagi pengembalian (net profit) dengan sumber daya yang terkomitmen (investasi), dalam satu periode sebagai berikut (wikipedia.en):

ROI (%) = Net profit

Investment x 100%

Dimana:

ROI = Return on Investment Net profit = gross profit – expenses

Investment = stock+market outstanding+claims

2. Keputusan Pendanaan

Menurut Darminto (2008) dalam Afzal (2012), keputusan pendanaan (financing decision) menyangkut komposisi pendanaan berupa ekuitas pemilik (owner's fund), kewajiban jangka panjang (long term loans) dan kewajiban jangka pendek atau kewajiban lancar (current liabilities).

Afzal (2012) dalam penelitiannya mengkonfirmasikan keputusan pendanaan melalui Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Dalam penelitian ini, keputusan pendanaan diproxikan dengan rasio DER. DER dirumuskan dengan (Wijaya dan Wibawa, 2010 dalam Afzal, 2012):

15 sebagai laba ditahan oleh perusahaan untuk diinvestasikan kembali (reinvested).

Menurut Fred David (2011:117), tiga rasio keuangan yang membantu dalam mengevaluasi keputusan dividen perusahaan adalah rasio laba per saham (earnings-per-share/EPS ratio), rasio dividen per saham (dividends-per-share ratio), dan rasio harga-pendapatan (price-earnings ratio).

Usman (2011) menyatakan bahwa terdapat pengaruh antara rasio EPS dengan dividen. Perusahaan akan memiliki dividen yang besar apabila mampu menghasilkan EPS yang tinggi. Selain itu, dengan EPS yang semakin meningkat akan menarik investor untuk berinvestasi. EPS yang semakin meningkat, akan memberikan gambaran besarnya jumlah dividen yang akan diperoleh dari setiap saham yang dimiliki. Peningkatan maupun penurunan EPS merupakan tolok ukur dari pergerakan dividen.

Penelitian ini menggunakan rasio EPS sebagai proxi kebijakan dividen perusahaan. Menurut Usman (2011), rasio EPS merupakan perbandingan laba bersih setelah pajak dengan jumlah saham yang beredar. Jadi informasi EPS suatu perusahaan menunjukkan besarnya laba bersih yang siap dibagikan bagi semua pemegang saham perusahaan. Rasio ini diukur dengan menggunakan rumus:

EPS = Laba Bersih Setelah Bunga dan Pajak Jumlah Saham yang Beredar Dimana:

EPS = Earnings per Share

4. Nilai Perusahaan

Nilai perusahaan go public selain menunjukkan nilai seluruh aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan. Harga saham juga dapat sebagai indikator keberhasilan manajemen dalam mengelola aktiva perusahaan (Walsh, 2003) dalam Afzal (2012).

16 menggunakan rasio PBV sebagai proxi dari nilai perusahaan. PBV dirumuskan dengan (Wijaya dan Wibawa, 2010) dalam Afzal (2012):

PBV = Harga Saham Book Value ( BV)

Dimana:

PBV = Price Book Value

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan dalam industri makanan (food and beverages) di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2004-2012, yaitu sebanyak 18 perusahaan. Sampel penelitian ini diperoleh dengan metode purposive sampling.

Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan yang termasuk dalam kelompok industri makanan yang terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut dari tahun 2004-2012.

2. Perusahaan dalam huruf (a) yang nilai perusahaannya (rasio PBV) menurun di tahun 2012.

Terpilih 4 perusahaan sebagai sampel, yaitu: 1. PT Davomas Abadi (DAVO)

2. PT Tunas Baru Lampung (TBLA) 3. PT Prasidha Aneka Niaga (PSDN) 4. PT Sinar Mas Agro Resources (SMAR)

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian diambil dari laporan tahunan perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh antara lain dari:

17 2. Softcopy ICMD (Indonesian Capital Market Directory).

F. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan:

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal, makalah, dan sumber-sumber laiinya yang berkaitan dengan penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat, mengikhtisarkan, lalu menyajikan kembali data yang tercantum pada softcopy ICMD.

G. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus dll. Dalam program SPSS digunakan juga ukuran skewness dan kurtosis untuk menggambarkan distribusi data apakah normal atau tidak, selain ada beberapa pengujian untuk mengetahui normalitas data dengan uji Kolmogorov-Smirnov dan Shapiro-Wilk. Dalam penelitian ini hanya akan dilakukan analisis deskriptif dengan memberikan gambaran data tentang jumlah data, minimum, maksimum, mean, dan standar deviasi.

2. Uji Asumsi Klasik

Penelitian ini menggunakan teknik analisis regresi linear berganda untuk menguji apakah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh terhadap terhadap nilai perusahaan. Sebelum analisis ini dilaksanakan, terlebih dahulu perlu dilakukan uji asumsi klasik untuk menghasilkan nilai parameter model penduga yang sah.

18 a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak dimana model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Salah satu cara untuk melihat distribusi normal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2009).

Uji normalitas dimaksudkan untuk mengetahui apakah data sampel memenuhi persyaratan distribusi normal. Untuk mendeteksi suatu normalitas data dilakukan dengan Uji Kolmgorov-Smirnov. Caranya yaitu dengan melihat nilai signifikansinya. Jika p-value > 0,05 maka data residual tersebut terdistribusi secara normal. Sedangkan jika p-value < 0,05 maka data tidak terdistribusi secara normal (Ghozali, 2007).

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam suatu model regresi ditemukan adanya korelasi atau hubungan yang signifikan antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2009). Multikolinearitas akan menyebabkan koefisien regresi bernilai kecil dan standar error regresi bernilai besar sehingga pengujian variabel bebas secara individu akan menjadi tidak signifkan (Afzal, 2012).

Pengujian multikolonieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 maka terdapat multikolinearitas yang tidak dapat ditoleransi dan variabel tersebut harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual atau pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas (Ghozali, 2009). Pengujian heteroskedastisitas menurut (Ghozali, 2007) yaitu :

19 (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menentukan apakah dalam suatu regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi apakah antar residual terdapat korelasi yang tinggi, salah satunya dapat dilihat dari uji Durbin-Watson (DW test) yaitu dengan membandingkan nilai Durbin Watson (DW) hitung dengan nilai (DW) tabel.

Dasar pengambilan keputusan:

Jika 0<dw<dl, maka dapat disimpulkan bahwa ada autokorelasi positif. Jika 4-dl<dw<4, maka dapat disimpulkan bahwa ada autokorelasi negatif.

Jika du<dw<4-du, maka dapat disimpulkan bahwa tidak ada autokorelasi baik positif maupun negatif.

Jika dl<dw<du atau 4-du<dw<4-dl, maka tidak ada pengambilan keputusan.

3. Uji Hipotesis

Pengujian hipotesis digunakan untuk mengetahui kekuatan variabel independen terhadap variabel dependen (Sekaran, 2006). Model persamaan regresi yang akan diuji dalam penelitian ini adalah sebagai berikut:

PBV = α + β1 ROI + β1 DTE + β3 EPS + e Dimana :

PBV = Price Book Value (Y=Nilai Perusahaan)

α = Konstanta

20

β1, β1, β1 = Koefisien Regresi e = Kesalahan Pengganggu

a. Koefisien Determinasi (R2)

Pada intinya, koefisien determinasi mengukur seberapa jauh kemampuan variabel-variabel independen dalam menerangkan variasi variabel-variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Apabila hasil R2 mendekati 1 maka hasil tersebut mengindikasikan korelasi yang kuat antara variabel bebas dengan variabel terikat. Namun jika hasil R2 mendekati 0 berarti terdapat korelasi yang lemah antara variabel bebas dengan variabel terikat (Ghozali, 2009).

b. Uji Signifikansi Simultan (Uji Statistik F)

Pada dasarnya uji statistik F menunjukkan apakah semua variabel indepenen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat).

Kriteria hipotesis :

Ho: β = 0; tidak ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara bersama-sama terhadap variabel dependen (nilai perusahaan).

Ha: β > 0; ada pengaruh yang signifikan antara varibel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara bersama-sama terhadap variabel dependen (nilai perusahaan).

Kriteria Pengujian :

Jika nilai F hitung > F tabel, Ho ditolak dan Ha diterima hal ini berarti bahwa terdapat hubungan yang signfikan antara variabel keputusan investasi, keputusan pendanaan, dan kebijakan dividen dengan nilai perusahaan.

21 c. Uji Signifikasi Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen.

Kriteria hipotesis:

Ho: β = 0; berarti tidak ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara individu terhadap variabel dependen (nilai perusahaan).

Ha: β≠ 0; berarti ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara individu terhadap variabel dependen (nilai perusahaan).

Kriteria pengujian:

Jika nilai t hitung > t tabel, Ho ditolak dan Ha diterima hal ini berarti bahwa ada hubungan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) dengan variabel dependen (nilai perusahaan).

Jika nilai t hitung < t tabel, Ho diterima dan Ha ditolak hal ini berarti bahwa tidak ada hubungan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) dengan variabel dependen (nilai perusahaan).

H. Gambaran Umum Obyek Penelitian

1. Profil Singkat PT Davomas Abadi Tbk. (DAVO)

PT Davomas Abadi Tbk didirikan tanggal 14 Maret 1990 dan memulai kegiatan usaha komersialnya pada tahun 1991. Kantor pusat PT Davomas berlokasi di Gedung Plaza BII, Tower III, Lantai 9, Jln M.H Thamrin No. 51, Jakarta 10350 dan pabrik berlokasi di Tangerang, Banten. Pemegang saham mayoritas PT Davomas adalah PT Aneka Surya Agro, dengan persentase kepemilikan sebesar 57,20%.

22 di Indonesia, pada era tahun 1990-an perusahaan kemudian melakukan penelitian menyeluruh untuk industri coklat. Penelitian ini terpusat mulai dari perkebunan coklat, pengolahan biji coklat menjadi mentega dan bubuk hingga proses pembuatan permen coklat, kosmetik dan produk coklat lainnya.

Berangkat dari hal tersebut, perusahaan kemudian memutuskan untuk memulai untuk memproses produk setengah jadi yakni kakao butter dan kakao powder. Alasan pemilihan produk tersebut karena dianggap kurang terkena fluktuasi harga bila dibandingkan dengan produsen biji cokelat dan proses pemasarannya lebih murah bila dibandingkan dengan produsen permen cokelat. Dengan tekad dan komitmen yang kuat, perusahaan kemudian menjelma menjadi salah satu produsen kakao butter dan kakao powder terbesar di Indonesia dengan menerapkan teknologi yang maju dalam produksi. Perkembangan perusahaan semakin pesat, hal ini dapat tercapai karena terus menjaga hubungan baik perusahaan dengan pelanggan dan pemasok produk. Pada bulan Desember 1994 perusahaan telah melakukan penawaran umum perdana dan mencatatkan sahamnya di Bursa Efek Jakarta.

Produk utama yang dihasilkan perusahaan ini adalah kakao butter dan kakao powder. Kakao butter merupakan merupakan bahan utama dalam produksi coklat yang biasanya dipakai dalam produk farmasi dan kosmetik. Sedangkan, Kakao powder merupakan bahan yang dipakai dalam produksi makanan cokelat. Bahan ini digunakan untuk memberikan rasa cokelat dan pewarna pada makanan. Dibantu dengan fasilitas produksi yang berpusat di Tangerang, Jawa Barat yang mampu menghasilkan kapasitas produksi hingga mencapai 100.800 metrik ton per tahunnya. Pendapatan perusahaan semakin meningkat, terbukti pada tahun 2006 saja perusahaan telah berhasil mencatat pendapatan bersih sebesar Rp 1,656 miliar yang meningkat 47,8% pada tahun sebelumnya. Dengan visi "menjadi perusahaan yang memproduksi kakao independen terkemuka dengan menghasilkan produk kelas dunia yang memenuhi pertumbuhan pelanggan di seluruh dunia", perusahaan ini telah menjalankan perannya sebagai produsen kakao yang berkembang dengan cepat guna memimpin pasar domestik dan memiliki reputasi yang baik di pasar internasional (merdeka.com, 2014).

23 Berdasarkan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada tanggal 11 Maret 2013, para pemegang saham telah menyetujui agenda pelaksanaan Putusan Pengesahan Perdamaian (Homologasi) dari Pengadilan Negeri Jakarta Pusat tanggal 8 Juni 2012 nomor : 17/PKPU/2012/PN Niaga yang meliputi persetujuan Peningkatan Modal Dasar dan Modal Disetor PT. Davomas Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD). Jumlah saham yang diterbitkan Tanpa HMETD sebanyak 84.107.320.000 lembar.

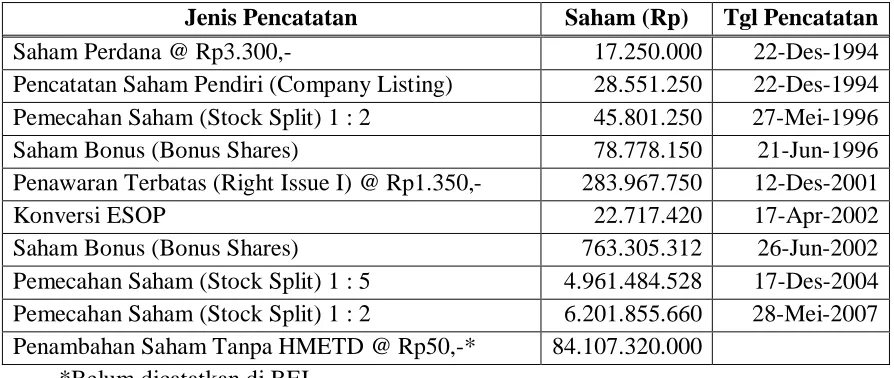

Sejarah pencatatan saham PT Davomas yaitu sebagai berikut (britama.com, 2014):

Jenis Pencatatan Saham (Rp) Tgl Pencatatan

Saham Perdana @ Rp3.300,- 17.250.000 22-Des-1994

Pencatatan Saham Pendiri (Company Listing) 28.551.250 22-Des-1994 Pemecahan Saham (Stock Split) 1 : 2 45.801.250 27-Mei-1996

Saham Bonus (Bonus Shares) 78.778.150 21-Jun-1996

Penawaran Terbatas (Right Issue I) @ Rp1.350,- 283.967.750 12-Des-2001

Konversi ESOP 22.717.420 17-Apr-2002

Saham Bonus (Bonus Shares) 763.305.312 26-Jun-2002

Pemecahan Saham (Stock Split) 1 : 5 4.961.484.528 17-Des-2004 Pemecahan Saham (Stock Split) 1 : 2 6.201.855.660 28-Mei-2007 Penambahan Saham Tanpa HMETD @ Rp50,-* 84.107.320.000

*Belum dicatatkan di BEI

Tabel 3.1 Sejarah Pencatatan Saham PT Davomas

Berikut ini adalah nama-nama petinggi perusahaan PT Davomas per 2014 (idx.co.id, 2014):

Heru Subagyo Ketua Komite Audit

Udmeidi Astra Anggota Komite Audit

Andreas Bong Anggota Komite Audit

24 Para pemegang saham PT Davomas per 2014 yaitu sebagai berikut (idx.co.id, 2014):

Nama Pemegang Saham Tipe Saham Jumlah Saham (Rp)

Persentase Saham (%) PT Aneka Surya Agro Lebih dari 5% 55.200.000.000 57,196 DB Trustees (Hongkong) Limited Lebih dari 5% 22.258.020.000 23,062

Masyarakat Lebih dari 5% 19.053.011.320 19,742

Tabel 3.3 Daftar Pemegang Saham PT Davomas Per 2014

PT Davomas pernah dua kali mengalami suspensi (penghentian sementara) transaksi perdagangan saham oleh Bursa Efek Indonesia (BEI) karena mengalami gagal bayar obligasi. Pertama, PT Davomas Abadi Tbk (DAVO) gagal membayar bunga obligasi berupa 11% guaranteed senior secured notes sejumlah US$ 238 juta pada bulan Mei 2009. Obligasi gagal bayar tersebut terdiri dari guaranteed senior secured notes yang diterbitkan pada 8 Mei 2006 sebesar US$ 125 juta, obligasi yang diterbitkan pada 21 Desember 2006 sebesar US$ 25 juta, dan obligasi sebesar US$ 88 juta yang diterbitkan pada 31 Agustus 2007. Pembayaran bunga obligasi yang diterbitkan Davomas International Finance Company Pte. Ltd yang dijamin PT Davomas Abadi Tbk ini jatuh temponya pada 8 Mei 2009 (inilah.com, 2009). Namun, hingga batas waktu tersebut, perseroan belum bisa melaksanakan kewajibannya untuk membayar bunga obligasi tersebut. Akibat gagal bayar tersebut, PT Bursa Efek Indonesia (BEI) sempat menghentikan sementara (suspend) perdagangan efek PT Davomas Abadi pada 12 Mei 2009 (hukumonline.com, 2009). PT Davomas baru dapat melakukan transaksi saham kembali pada bulan November 2009.

25 perusahaan yang perdagangan sahamnya dihentikan sementara (suspensi). Hal ini merupakan hukuman terberat dari BEI kepada perusahaan yang sahamnya tercatat dalam bursa (m.sindonews, 2013).

Namun perkembangan terakhir terlihat cukup menggembirakan bagi PT Davomas. Pada bulan Desember 2013, PT Davomas menyatakan siap melantai kembali setelah selama tiga tahun lebih mengalami suspensi dari otoritas Bursa Efek Indonesia (BEI). Kesiapan ini seiring dengan aksi PT Davomas yang mengaku sudah menyelesaikan Penundaan Kewajiban Pembayaran Utang (PKPU) dengan pemegang saham mengenai aksi gagal bayar perseroan (default) terhadap pelunasan obligasinya. Selain itu, perseroan juga mengaku sudah memperoleh laba bersih pada Kuartal III 2013 (tribunnews.com, 2013).

Bahkan, pada bulan Mei 2014, PT Davomas sukses menihilkan utang senilai Rp 4,42 triliun. Pemangkasan itu terjadi setelah proses restrukturisasi utang melalui skema debt to equity swap rampung Maret 2013 lalu. Skema pembayaran utang obligasi dilakukan dengan menerbitkan utang obligasi baru senilai US$ 119 juta jatuh tempo pada 2014. Sedangkan pembayaran utang pada dua perusahaan terkait, perseroan mengkonversi saham seluruh kreditur sesuai dengan nilai tagihannya. Total utang perseroan terbagi atas utang obligasi senilai US$ 238 juta atau Rp 1,17 triliun dan utang kepada PT Heradi Utama (HU) dan PT Aneka Surya Agro (ASA) senilai Rp 2,93 triliun. Selain itu, perseroan juga mempunyai koleksi utang kepada pemegang saham Rp 319,11 miliar utang lain-lain senilai Rp 1,26 miliar. ASA mendapat porsi terbesar, yaitu mencapai 55,2 juta saham atau setara dengan Rp 2,76 triliun. Rampungnya aksi restrukturisasi itu melecut semangat manajemen. Tahun depan, perseroan mengincar pendapatan sebesar Rp 700 miliar (indopos.co.id, 2014).

2. Profil Singkat PT Tunas Baru Lampung (TBLA)

26 Lampung pada awal tahun 1970, perusahaan telah berkembang menjadi salah satu produsen minyak goreng nabati terbesar dan berbiaya terendah. PT Tunas Baru Lampung ini secara publik terdaftar di Bursa Efek Jakarta (sekarang BEI) pada 14 Februari 2000 (ICMD BEI, 2012).

Susunan pemegang saham PT Tunas Baru Lampung per 2012 adalah sebagai berikut: PT Budi Delta Swakarya 29.10%

PT Sungai Budi 28.63%

Widarto 0.05%

Santoso Winata 0.05%

Public 42.17%

Berikut ini susunan Dewan Komisaris PT Tunas Baru Lampung per 2012: President Commissioner Santoso Winata

Commissioners Richtter Pane, Oey Albert

Sedangkan anggota Dewan Direktur PT Tunas Baru Lampung per 2012 yaitu sebagai berikut:

President Director Widarto

Vice President Director Sudarmo Tasmin

Directors Oey Alfred, Djunaidi Nur, Winoto Prajitno, Teow Soi Eng

Jumlah karyawan PT Tunas Baru Lampung per tahun 2012 tercatat sebanyak 2.746 orang (ICMD, 2012).

3. Profil Singkat PT Prasidha Aneka Niaga (PSDN)

Prasidha Group didirikan pada tahun 1984 oleh Mr. Oesman Soedargo, Mr. Mansjur Tandiono, Alm. Mr. Haji Mahmud Uding dan Alm. Bapak I Gede Subratha. inti bisnis Grup adalah mengolah komoditas pertanian dan mengekspor yang ditangani terutama oleh perusahaan anggota yang beroperasi PT Prasidha Aneka Niaga & anak perusahaannya. Perusahaan juga melakukan diversifikasi dalam makanan, manufaktur, dan perkebunan.

27 wilayah tersebut. Kapasitas produksi tahunannya adalah 3600 ton kopi instan dan 2400 ton kopi bubuk. Pabrik menggunakan mesin-mesin modern dengan teknologi pengolahan maju dari pemasok peralatan terkemuka internasional. PT Aneka Coffee Industry terutama dikenal sebagai pemasok industri terkemuka selain menjadi label swasta dan pemasok rumah bermerk. Pasarnya meliputi Jepang, Eropa, Asia Pasifik dan Amerika Serikat. Prasidha memiliki komitmen kuat dalam mendukung anjuran pemerintah untuk mempromosikan ekspansi kopi khas Indonesia khususnya khas Indonesia jenis Arabika. Melalui perusahaan estate perkebunan privat, PT. Indoarabica Mangkuraja, Prasidha memperkenalkan biji kopi Sumatra Arabica Coffee berkualitas yang tumbuh di kebun kopi menawan di Bengkulu, Pulau Sumatera. Perkebunan terletak sekitar 1.100-1.300 m di atas permukaan laut atas di sebelah barat lereng pegunungan Bukit Barisan yang dingin. Hutan hujan yang rimbun, sungai dan musim semi adalah bagian dari situs indah ini. Kopi Mangkuraja telah mendapatkan pesonanya di kalangan khusus penikmat Kopi Arabika, karena rasa unik yang kaya, yang menyediakan pengalaman menyenangkan dan mengesankan dalam kenikmatan kopi.

Susunan pemegang saham PT Prasidha Aneka Niaga per 2012 adalah sebagai berikut: Innovest Offshore Ventures Ltd. 46.93%

Igianto Joe 18.92%

Berikut ini susunan Dewan Komisaris PT Prasidha Aneka Niaga per 2012: President Commissioner Mansjur Tandiono

Vice President Commissioner Widyono Lianto

28 Agus Sugiarto

Sedangkan anggota Dewan Direktur PT Prasidha Aneka Niaga per 2012 yaitu sebagai berikut:

President Director Jeffry Sanusi Sodargo Vice President Director Didik Tandiono

Directors H. Sjamsul Bachri Uding, Lie Sukiantono Budinarta, Budi Pringgosusanto, Moenardji Soedargo

Jumlah karyawan PT Prasidha Aneka Niaga per tahun 2012 tercatat sebanyak 524 orang (ICMD, 2012).

4. Profil Singkat Sinar Mas Agro Resources (SMAR)

PT Smart Tbk adalah salah satu perusahaan pengolahan berbasis kelapa sawit terpadu terbesar, publik-terdaftar, di Indonesia. Kegiatan utama SMAR adalah penanaman dan pemanenan dari pohon-pohon kelapa sawit, pengolahan tandan buah segar ke dalam minyak kelapa sawit mentah dan minyak inti sawit, dan menyuling CPO menjadi produk bernilai tambah seperti minyak goreng, margarin dan shortening. Didirikan oleh Sinar Mas Group pada tahun 1962, SMAR saat ini memiliki perkebunan kelapa sawit dengan luas cakupan sekitar 110.000 hektar. SMAR juga mengoperasikan 12 pabrik CPO, 2 pabrik inti sawit dan 2 penyulingan.

Selain minyak curah dan industrial, produk hasil sulingan SMAR juga dipasarkan dengan beberapa merek dagang seperti Filma dan Kunci Mas. Hari ini, merek tersebut telah diakui akan kualitas tingginya, saat ini menguasai pangsa pasar signifikan dan segmentasi masing-masing di Indonesia. SMAR adalah anak perusahaan Golden Agri-Resources Limited (GAR), salah satu perusahaan swasta minyak berbasis kelapa sawit terbesar di dunia yang terdaftar di Singapura. Hubungan ini menguntungkan SMAR dengan skala ekonomi dalam penelitian dan pengembangan, sumber bahan baku, dan akses ke jaringan pemasaran domestik dan internasional yang luas.

Susunan pemegang saham PT Sinar Mas Agro Resources per 2012 adalah sebagai berikut:

PT Purimas Sasmita 97.20%

29 Berikut ini susunan Dewan Komisaris PT Sinar Mas Agro Resources Niaga per 2012: President Commissioner Franky Oesman Widjaja

Vice President Commissioners Muktar Widjaja, Simon Lim

Commissioners Rachmat Gobel, Prof. DR. Teddy Pawitra, Drs. Endro Agung Partoyo, Prof. DR. Susiyati B. Hirawan, Rafael B. Concepcion, Jr, Prof. Hikmahanto Juwana

Sedangkan anggota Dewan Direktur PT Sinar Mas Agro Resources per 2012 yaitu sebagai berikut:

President Director Jo Daud Dharsono

Vice President Directors Budi Wijana, Edy Saputra Suradja

Directors Jimmy Pramono, Ir. Lukmono Sutarto, DR. Ir. Gianto Widjaja

Jumlah karyawan PT Sinar Mas Agro Resources per tahun 2012 tercatat sebanyak 19.744 orang (ICMD, 2012).

5. Data yang Akan Diolah

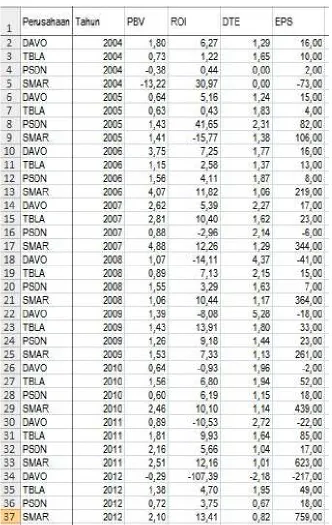

Kegagalan bayar atas obligasi dan suspensi dari BEI yang sempat dua kali terjadi seperti telah dijelaskan di atas diduga mempengaruhi harga saham dan nilai perusahaan PT Davomas. Harga saham perseroan tersebut menurun sejak tahun 2007 hingga puncaknya pada tahun 2009, harga saham mengalami stagnasi pada nilai terendah akibat suspensi. Nilai perusahaan seperti tercermin dalam PBV juga mengalami tren penurunan sejak tahun 2007 hingga tahun 2012.

30 Tabel 3.4. Data Rasio PBV, ROI, DER, dan EPS yang Akan Diolah

31 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Statistik Deskriptif

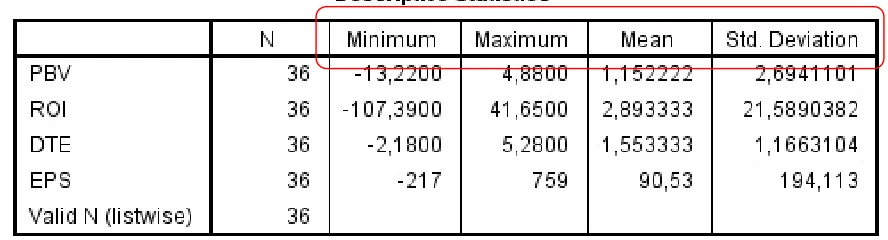

Dalam penelitian ini hanya akan dilakukan analisis statistik deskriptif dengan memberikan gambaran data tentang jumlah data, minimum, maksimum, mean, dan standar deviasi. Berikut ini adalah hasil pengolahan statistik deskriptif dari data di atas:

Tabel 4.1. Hasil Pengolahan Statistik Deskriptif Dimana,

N = Jumlah data;

Minimum = Nilai data terendah; Maximum = Nilai data tertinggi;

Mean = Rata-rata dari seluruh data; Std. Deviation = Standar deviasi.

32 minimal -217, nilai maksimal 759, dan standar deviasinya sebesar 194,113.

B. Hasil Uji Asumsi Klasik 1. Uji Normalitas

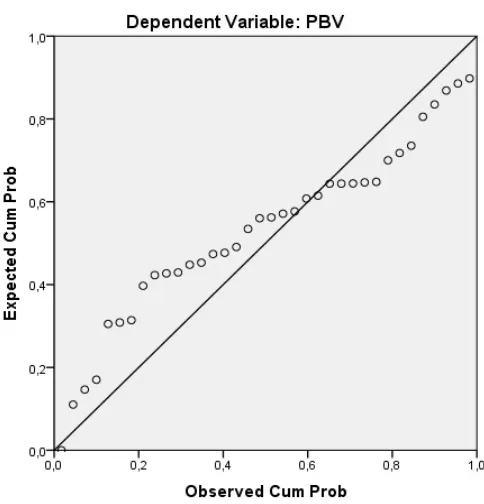

Penelitian ini menguji normalitas residual dengan melihat grafik histogram dan normal plot yang dihasilkan program SPSS. Dalam gambar berikut ini 4.1 disajikan grafik histogram.

Gambar 4.1. Grafik Histogram Uji Normalitas

Dari grafik histogram tersebut dapat dilihat bahwa pola distribusi data yang normal, data menyebar mengikuti kurva normal. Hanya ada satu outlier data ada di luar kurva normal. Dapat dikatakan bahwa secara umum dapat dikatakan bahwa model regresi memenuhi asumsi normalitas.

33 Gambar 4.2. Grafik Normal Plot Uji Normalitas

2. Uji Multikolinearitas

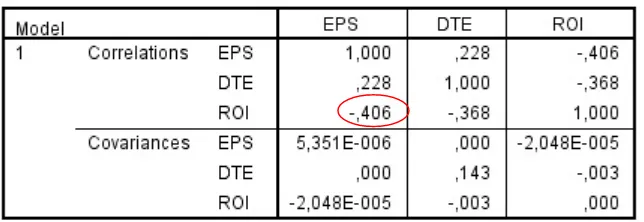

Penelitian ini menggunakan nilai tolerance dan lawannya, variance inflation factor (VIF). Menurut Imam Ghozali (2011), kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai toterance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Tabel 4.2 menyajikan nilai Tolerance dan VIF untuk masing-masing variabel independen penelitian ini, sedangkan Tabel 4.3 menyajikan besaran korelasi antar variabel independen penelitian ini, sebagai berikut.

34 Tabel 4.3. Koefisien Korelasi

Analisis untuk kedua tabel tersebut yaitu sebagai berikut:

Tingkat korelasi tertinggi terdapat pada korelasi variabel ROI-EPS, sebesar 40,6%. Masih di bawah 95%.

Tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10. Tidak ada variabel independen yang memiliki nilai VIF lebih dari 10.

Kesimpulan: Tidak ada multikolinearitas antar variabel independen dalam model regresi.

Jadi, dari hasil analisis nilai Tolerance dan VIF, dapat dikatakan bahwa model regresi memenuhi asumsi bebas multikolineraitas.

3. Uji Heteroskedastisitas

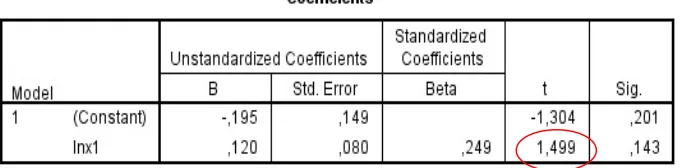

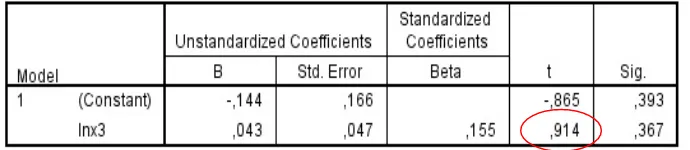

Penelitian ini menggunakan analisis Grafik Plot dan Uji Park untuk menguji ada tidaknya heteroskedastisitas pada model regresi. Analisis Grafik Plot dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID (residual) dan ZPRED (nilai prediksi variabel dependen). Sedangkan Uji Park dilakukan dengan meregresikan nilai residual (Lnei2) dengan masing-masing variabel dependen (LnX1, LnX2, dan LnX3).

35 Gambar 4.3 Grafik Scatterplot Uji Heteroskedastisitas

Selanjutnya dalam Tabel 4.4, 4.5, dan 4.6 di bawah ini disajikan nilai t-hitung Logaritma Natural (Ln) dari masing-masing variabel independen. Kriteria pengujian adalah sebagai berikut:

Ho : tidak ada gejala heteroskedastisitas Ha : ada gejala heteroskedastisitas

Ho diterima bila –t tabel < t hitung < t tabel berarti tidak terdapat heteroskedastisitas dan Ho ditolak bila t hitung > t tabel atau -t hitung < -t tabel yang berarti terdapat heteroskedastisitas.

36 Tabel 4.5. Nilai t Hitung untuk lnx2

Tabel 4.6. Nilai t Hitung untuk lnx3

Dari tabel tersebut dapat dilihat bahwa nilai t hitung untuk lnx1 sebesar 1,499, untuk lnx2 sebesar -0,091, dan untuk lnx3 sebesar 0,914. Sedangkan nilai t tabel didapat dari program Microsoft Excel dengan df=n-3 atau 36-3=33, nilai α=5%, dengan rumus =TINV(0,05;33), diperoleh nilai sebesar 2,034515. Karena nilai t-hitung berada diantara nilai –t tabel dan t tabel, maka H0 diterima, artinya tidak ada gejala heteroskedastisitas. Jadi, dapat disimpulkan bahwa tidak ditemukan masalah heteroskedastisitas pada model regresi penelitian ini.

4. Uji Autokorelasi

Penelitian ini menggunakan Uji Durbin Watson (DW test) untuk menguji ada tidaknya autokorelasi dalam model regresi. Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi.

37 dan signifikansi 0,05, secara berurutan masing-masing sebesar 1,295 dan 1,654. Kriteria pengujian adalah sebagai berikut:

H0 = Tidak ada autokorelasi. Ha = Ada autokorelasi.

Jika 0<dw<dl, maka H0 ditolak, dapat disimpulkan bahwa ada autokorelasi positif. Jika 4-dl<dw<4, maka H0 ditolak, dapat disimpulkan bahwa ada autokorelasi negatif. Jika du<dw<4-du, maka H0 diterima, dapat disimpulkan bahwa tidak ada autokorelasi

baik positif maupun negatif.

Jika dl<dw<du atau 4-du<dw<4-dl, maka tidak ada pengambilan keputusan.

Tabel 4.7. Nilai dw

Tabel 4.8. Nilai dl dan du

38 C. Hasil Uji Hipotesis

1. Koefisien Determinasi (R2)

Penelitian ini menggunakan Koefisien determinasi (R2) untuk melihat korelasi antara variabel independen dan variabel dependen. Menurut Ghozali (2011), koefisien determinasi mengukur seberapa jauh kemampuan variabel-variabel independen dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan-kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011).

Tabel 4.9 di bawah ini menyajikan nilai R2 dan nilai Adjusted R2, masing-masing secara berurutan sebesar 26,4% dan 19,5%. R2 model regresi penelitian ini cukup kecil, lebih dekat ke 0 daripada 1, berarti terdapat korelasi yang lemah antara variabel independen dengan variabel dependen. Jadi, kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen cukup terbatas.

Tabel 4.9. Nilai R2 dan Adjusted R2

2. Uji Signifikansi Simultan (Uji Statistik F)