Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 1

HUBUNGAN ANTARA RETURN EMAS DAN RETURN SAHAM

Dian Surya Sampurna

Sekolah Tinggi Ilmu Ekonomi Indonesia, Jakarta

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara return emas dan return saham. Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk deret waktu berupa data bulanan selama periode 2009-2011. Penelitian ini menggunakan pendekatan model VAR uji kausalitas granger dan fungsi respon impulse diterapkan dalam meneliti hubungan dinamis dari variabel.

Temuan empiris pada uji kausalitas granger menunjukkan bahwa terjadi hubungan yang signifikan antara return emas dan return saham, berbeda dengan sebaliknya. Sedangkan untuk grafik impulse response menunjukkan pergerakan yang semakin mendekati titik keseimbangan.

Kata kunci: kausalitas granger, return emas, return saham, Vector Autogression (VAR).

1. PENDAHULUAN

Semenjak krisis sub prime mortgage di AS, pasar saham di seluruh dunia mengalami volatilitas yang tinggi dan return yang tidak sesuai dengan harapan. Oleh sebab itu, investor harus bijak dalam menginvestasikan dananya karena investasi selalu memiliki dua sisi yaitu return dan risiko. Dalam berinvestasi, berlaku hukum bahwa semakin tinggi return yang ditawarkan maka semain tinggi pula risiko yang harus ditanggung oleh investor (Tendelilin, 2001).

Ada banyak instrumen di mana investor dapat menginvestasikan dana mereka yang berlebih atau menganggur baik dalam bentuk saham, obligasi, reksadana, real estate, maupun emas. Emas sesuai sifatnya selalu dipandang sebagai aset yang aman (safe haven). Emas telah digunakan sebagai penyimpan nilai dan digunakan sebagai alat tukar yang digunakan dalam ribuan tahun yang lalu. Baur dan McDermot (2009) mengemukakan bahwa emas akan menjadi instrumen investasi yang menarik di saat terjadi gejolak dipasar finansial. Alasan utamanya adalah karena emas memiliki nilai intrinsik, tidak seperti mata uang lainnya. Nilai intrinsik emas tidak tergantung pada laba atau hutang di masa mendatang, nilai intrinsik ini timbul karena investasi emas tidak memiliki risiko default (Baur dan McDermot, 2009)

Sedangkan investasi pada saham dianggap mempunyai tingkat risiko yang lebih besar dibandingkan dengan alternatif investasi lain seperti obligasi, deposito, tabungan dan investasi dalam bentuk aset riil. Bagi kalangan masyarakat yang memiliki dana berlebih dan tertarik untuk melakukan investasi, hadirnya lembaga pasar modal di Indonesia menambah deretan pilihan alternatif dalam menanamkan dananya. Di antara berbagai instrumen pasar modal, saham merupakan instrumen investasi yang memiliki tingkat

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 2

emas dan return saham. Sehingga tujuan dari penelitian ini adalah untuk mengetahui hubungan antara return emas dan return saham.

2. Landasan Teori

2.1. Hasil Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Mashayekh, et al. (2011) yang menyatakan bahwa dalam jangka pendek return emas berpengaruh negatif terhadap return pasar saham. Hal ini dikarenakan investasi emas merupakan substitusi dari investasi saham. Hasil penelitian ini konsisten dengan hasil penelitian yang telah dilakukan oleh Smith (2011). Sedangkan hasil penelitian yang telah dilakukan sebelumnya oleh Smith (1998) justru menunjukkan hasil yang bertentangan yaitu return pasar saham tidak berpengaruh terhadap return emas.

2.2. Teori Portofolio Modern

Markowitz (1959) berpendapat bahwa portofolio yang baik lebih dari sekedar daftar panjang yang terdiri dari saham-saham dan obligasi-obligasi. Hal ini merupakan keseimbangan secara keseluruhan yang mampu memberikan perlindungan dan kesempatan bagi investor dengan bebagai macam tindakan antisipasi. Investor harus mengembangkan portofolio yang terintegrasi yang paling sesuai dengan kebutuhannya. Hal ini diperkuat oleh Greer (1997) yang mengemukakan bahwa alokasi aset-aset strategis merupakan serangkaian keputusan penting yang harus dibuat oleh seorang manajer portofolio.

2.3. Emas

Baur dan Lucey (2010) mengemukakan bahwa emas biasanya dipandang sebagai aset aman karena bentuk uang mula-mula dan juga digunakan sebagai pelindung nilai terhadap inflasi. Penjelasan lainnya adalah karena emas tidak memiliki korelasi dengan jenis aset yang lain. Bahkan karena emas biasanya dinilai dalam dolar Amerika Serikat maka emas juga dapat berlaku sebagai pelindung nilai terhadap nilai tukar untuk investor yang memegang Dollar Amerika Serikat. Hal relatif sama juga dikemukakan oleh Tully dan Lucey (2007) yang berpandangan bahwa emas secara tradisional dapat berfungsi sebagai pelindung nilai bagi saham dan cenderung akan meningkat harganya ketika terjadi gejolak di pasar saham.

London Bullion Market Association (LBMA) menjadi pedoman pasar emas global dalam menentukan patokan harga pasar emas (termasuk dengan harga Dinar Dirham Islam) hampir di setiap negara. Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah harga emas berdasarkan standar pasar emas London (en.wikipedia.org) dan sistem ini dinamakan London Gold Fishing. London Gold Fishing

adalah prosedur di mana harga emas ditentukan dua kali dalam sehari setiap hari kerja di pasar London oleh lima anggota pasar London Gold Fishing ltd (www.goldfixing.com). Kelima anggota tersebut adalah Bank of Nova Scottia, Barclays Capital, Deutsche Bank, HSBC, dan Societe Generale.

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 3

dikeluarkan oleh PT. ANTAM, Tbk. mendasarkan harga emas mereka pada harga emas dunia yang dipublikasikan oleh Kitco (emas Kitco).

2.4. Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik (www.idx.co.id).

Pergerakan nilai indeks akan menunjukkan perubahan situasi pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif ditunjukkan dengan indeks harga saham yang mengalami kenaikan. Kondisi inilah yang biasanya menunjukkan keadaan yang diinginkan para investor. Kondisi pasar yang stabil ditunjukkan dengan indeks harga saham yang tetap, sedangkan kondisi pasar yang lesu ditunjukkan dengan indeks harga saham yang mengalami penurunan. Sehingga dapat disimpulkan bahwa indeks harga saham adalah suatu indeks yang merupakan nilai kumulatif dari beberapa saham yang diperdagangkan di bursa efek, yang dapat digunakan untuk melihat perbandingan atau pergerakan suatu kegiatan.

3. Metodologi

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder dalam bentuk deret waktu (time series). Data tersebut berupa data bulanan selama tiga tahun dari 2009 sampai dengan 2011, sumber data diperoleh dari yahoofinance.com, www.idx.co.id dan www.kitco.com. Data yang digunakan dalam penelitian ini adalah

return emas dunia dan return IHSG. Dalam pengolahan data menggunakan alat bantu program komputer Eviews 8.

3.2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode observasi secara tidak langsung dengan menggunakan website yahoofinance.com, www.idx.co.id dan www.kitco.com, dilakukan dengan pengunduhan objek material yang terkait dengan analisis data yang dibutuhkan, seperti data harga saham dan harga emas secara bulanan.

3.3. Metode Analisis

Metode analisis dalam penelitian ini menggunakan model Vector Autoregresive

(VAR), menyatakan bahwa variabel stokastik dalam suatu vektor (n x 1), Xt sebagai the

unrestricted vector autoregression (VAR). VAR adalah model simultan yang non-struktural. Model ini dikembangkan untuk menyelesaikan masalah restriksi teori yang ketat pada model simultan struktural (Sims, 1972). Model VAR menjadikan semua variabel bersifat endogen. Model VAR yang digunakan dalam penelitian ini adalah:

Xt = A1 Xt-1 + A2 Xt-2 + c + et

dimana Xt = [X1t, X1t] adalah vektor (2x1) return emas dan return saham, Ai adalah

parameter matrik (2x2), c adalah vektor konstan (2x1), et adalah vektor (2x1) random

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 4

4. Hasil Penelitian dan Pembahasan

a. Unit Root Tests

Suatu penelitian yang menggunakan data time series yang akan dianalisis diasumsikan stasioner, yang berarti bahwa data konstan dan independen sepanjang waktu (Gujarati, 2003). Dalam kenyataannya, sebagian data time series tidak stasioner (nonstationary) di mana mean dan variance-nya tidak konstan, berubah-ubah sepanjang waktu. Oleh karena itu, sebelum data dianalisis lebih lanjut terlebih dahulu perlu dilakukan uji kestasioneran terhadap seluruh data yang akan digunakan dalam penelitian ini. Pengujian stasioneritas menggunakan ADF (Augmented Dickey-Fuller) untuk level, 1st order dan 2nd order. Hal tersebut dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Augmented Dickey-Fuller Test

Periode Januari 2009 – Desember 2011

KETERANGAN Return Gold Return Market

Level -3.243644* -3.243644*

1st difference -3.262735* -3.262735*

2nd difference -3.339330* -3.356068*

Sumber: data diolah, EVIEWS 8.. Note: *Signifikansi pada tingkat 1%

Berdasarkan tabel 1.1 pengujian stasioner untuk data return emas dan return saham menggunakan metode ADF pada tingkat level memberikan hasil bahwa pada tingkat signifikansi 1% menunjukkan ada signifikan, yang berarti bahwa kedua return yang digunakan dalam penelitian ini stasioner pada tingkat level.

b. Analisis VAR

a) Uji Kointegrasi ADF

Selanjutnya dilakukan uji kointegrasi Augmented Dickey-Fuller (ADF).

Tabel 1.2

Hasil Uji Kointegrasi ADF

Variabel Coefficient Std. Error t-Statistic Prob.

D(RESID01(-1)) -0.959380 0.167591 -5.724546 0.0000

Sumber: data diolah, EVIEWS 8

Berdasarkan tabel 1.2 bahwa hasilnya di dapat nilai probabilitas signifikansi sebesar 0,0, nilai ini lebih kecil dari α = 1%, maka ada hubungan jangka panjang antar variabel.

b) Penentuan Lag Optimal dan VAR

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 5

(FPE), Akaike Information Crition (AIC), Schwarz Information Crition (SC), dan Hannan-Quin Crition (HQ). Penentuan lag optimal dalam penelitian ini berdasarkan Schwarz Information Criterion (SC). Pemilihan kriteria menggunakan SC mengikuti Reimers (1992), menemukan bahwa SC berjalan baik dalam pemilihan panjang lag yang optimal. Hasil penentuan panjang lag disajikan dalam tabel 1.3 berikut:

Tabel 1.3

Hasil Pengujian lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -217.4080 NA 4815.752 14.15536 14.24787 14.18551

1 -204.6246 23.09266 2735.705 13.58868 13.86623 13.67916

2 -193.9333 17.93382* 1784.538* 13.15699* 13.61956* 13.30777*

3 -192.0090 2.979473 2061.090 13.29091 13.93851 13.50201

4 -189.6358 3.368442 2332.016 13.39586 14.22850 13.66728

Sumber: data diolah, Eviews 8

Berdasarkan tabel diatas hasil VAR Lag Order Selection Criteria menunjukkan bahwa dengan menggunakan Schwarz Information Criterion (SC) maka lag 2 adalah lag optimal. Hasil analisis VAR dapat dilihat pada tabel 1.4 sebagai berikut:

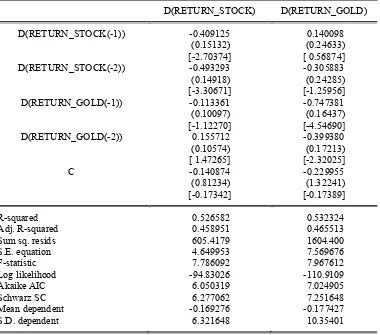

Tabel 1.4 Hasil Analisis VAR

D(RETURN_STOCK) D(RETURN_GOLD)

D(RETURN_STOCK(-1)) -0.409125 0.140098

(0.15132) (0.24633)

[-2.70374] [ 0.56874]

D(RETURN_STOCK(-2)) -0.493293 -0.305883

(0.14918) (0.24285)

[-3.30671] [-1.25956]

D(RETURN_GOLD(-1)) -0.113361 -0.747381

(0.10097) (0.16437)

[-1.12270] [-4.54690]

D(RETURN_GOLD(-2)) 0.155712 -0.399380

(0.10574) (0.17213)

[ 1.47265] [-2.32025]

C -0.140874 -0.229955

(0.81234) (1.32241)

[-0.17342] [-0.17389]

R-squared 0.526582 0.532324

Adj. R-squared 0.458951 0.465513

Sum sq. resids 605.4179 1604.400

S.E. equation 4.649953 7.569676

F-statistic 7.786092 7.967612

Log likelihood -94.83026 -110.9109

Akaike AIC 6.050319 7.024905

Schwarz SC 6.277062 7.251648

Mean dependent -0.169276 -0.177427

S.D. dependent 6.321648 10.35401

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 6

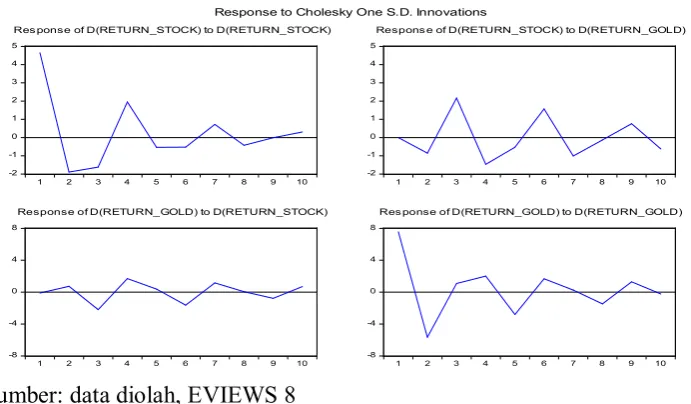

Selanjutnya berdasarkan model VAR yang telah dibangun sebelumnya, maka akan dianalisis berkaitan dengan Impulse Response Function (IRF), hasil IRF dapat dilihat pada gambar 1.1. Dalam penelitian ini yang akan diteliti adalah pengaruh shock dari return

Berdasarkan gambar 1.1, grafik impulse response menunjukkan pergerakan yang semakin mendekati titik keseimbangan (covergence) atau kembali ke keseimbangan sebelumnya, ini menunjukkan bahwa respon suatu peubah akibat suatu guncangan makin lama akan menghilang sehingga guncangan tersebut tidak meninggalkan pengaruh permanen terhadap peubah tersebut.

c) Hasil Uji Kausalitas Granger

Dalam pengujian kausalitas ini dilakukan dengan menggunakan model multivariat VAR yang dilakukan secara bersamaan. VAR. Tabel 1.5 di bawah ini adalah hasil pengujian kausalitas dengan multivariat VAR.

Tabel 1.5

Hasil Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic Prob.

RETURN_GOLD does not Granger Cause

RETURN_STOCK 34 4.14217 0.0262

RETURN_STOCK does not Granger Cause RETURN_GOLD 2.22878 0.1258

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 7

Berdasarkan hasil uji kausalitas granger pada tabel 1.5 bahwa Hipotesis nol pada kedua baris adalah baris pertama RETURN_GOLD tidak mempengaruhi RETURN_STOCK, begitupun baris kedua RETURN_STOCK tidak mempengaruhi RETURN_GOLD. Dengan menggunakan kriteria prob. Value < alpha (misalnya alpha = 5%), terlihat ada satu hipotesis nol ditolak. Artinya, RETURN_GOLD berpengaruh signifikan terhadap RETURN_STOCK, berbeda dengan RETURN_STOCK tidak berpengaruh signifikan terhadap RETURN_GOLD. Sehingga tidak terjadi hubungan kausalitas 2 arah antara RETURN_STOCK dan RETURN_GOLD.

5. Kesimpulan dan Saran 5.1. Kesimpulan

Berdasarkan hasil dan pembahasan pada uraian sebelumnya, maka diambil kesimpulan sebagai berikut:

1) Berdasarkan unit root test menggunakan ADF test pada tingkat level sudah terjadi stasioner data dengan tingkat signifikansi 1%.

2) Dalam uji kausalitas granger bahwa terjadi hubungan yang signifikan antara return

emas terhadap return saham, berbeda dengan sebaliknya.

3) Pada grafik impulse response menunjukkan pergerakan yang semakin mendekati titik keseimbangan (covergence) atau kembali ke keseimbangan sebelumnya, ini menunjukkan bahwa respon suatu peubah akibat suatu guncangan makin lama akan menghilang sehingga guncangan tersebut tidak meninggalkan pengaruh permanen terhadap peubah tersebut.

5.2. Saran

1) Berdasarkan hasil penelitian ini, maka otoritas moneter dalam hal ini Bank Indonesia dan OJK. Didalam menetapkan kebijakan semestinya memperhatikan faktor emas dan memperhatikan perubahan-perubahan yang terjadi di pasar komoditas dan pasar modal. Karena perubahan-perubahan tersebut akan berpengaruh dalam keputusan investor dalam investasinya.

2) Sebagai pelaku pasar, investor juga mesti memperhatikan implikasi dari adanya hubungan antara emas dan saham, sehingga berpengaruh pada prospek-prospek investasinya.

3) Sebagai akademisi, masih akan terdapat banyak permasalahan-permasalahan yang terkait dengan kausalitas.

DAFTAR PUSTAKA

Baur, D. G. and B. M. Lucey. 2010. Is Gold a Hedge or a Safe Haven? An Analysis os Stocks, Bonds and Gold. The Financial Review45: 217-229

Baur, D. G. and T. K. McDermot. 2009. Is Gold a Safe Haven?: International Evidance.

Intitute for International Integration Studies (IIIS) Discussion Paper (310).

Jurnal Ekonomi STEI/Volume.XXI, No.02/ Juli-Desember 2012 8

Gujarati, Damodar, N. 2003. Basic Econometrics. Edisi 4. McGraw-Hill, New York: USA. Markowitz, H. M. 1959. Portfolio Selection: Efficient Diversification of Investments. New

York: Jhon Wiley & Son, Inc.

Mashayekh, Shahnaz, Hadise Haji Moradkhani, and Mahboobeh, Jafari. 2011. Impact of Macroeconomics Variabels on Stock Market: The case of Iran. ICBER. Pp. 350-361. Napompech Kulkanya, Amonsri Tanpitat, and Nidpa, Uetrakunkamol. 2010. Factors

Influecing Gold Consumption for Savings and Investment By People In Bangkok Metropolitan Area. International Journal of Artsand Sciences. Vol. 3 No. 7. Pp. 508-520.

Reimers, H. E. 1992. Comparisons of Tests for Multivariate Cointegration. Statistical Papers 33, 335-346.

Smith, Graham. 2011. The Prices of Gold and Stock PriceIndices for The United States.

The World Gold Council. Pp. 1-35.

Smith, Ket V. 1998. Asset Allocation and Investment Horizon. FinancialServices Review. Vol. 6 No. 3. Pp. 201-219.

Sims C. 1972. Money, income and causality. American Economic Review 62(4): 540-552. Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertaman.

BPFE ugm, Yogyakarta.

Tully and Lucey. 2007. A Power GARCH Examination of The Gold Market. Research in International Business and Finance 21:316-325.

www.goldfixing.com www.idx.go.id www.kitco.com