Lampiran 1.Flowchart penelitian

Tidak

Ya Mulai

Merancang Ulang / Modifikasi bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan yang akan digunakan

Diukur bahan yang akan digunakan

Dipotong dan dihaluskan bahan yang akan di gunakan sesuai dengan dimensi pada gambar Pemasangan plat besi penahan press pada rangka alat

Lampiran 2. Kapasitas alat

KA U1 =Massa bahan yang diolah (kg) waktu (jam)

KA U1 = 0,398 kg 0,067 jam

KA U1 = 5,940 kg /jam

KA U2 =Massa bahan yang diolah (kg) waktu (jam)

KA U2 = 0,397 kg 0,067 jam

KA U2 = 5,925 kg /jam

KA U3 =Massa bahan yang diolah (kg) waktu (jam)

KA U3 = 0,395 kg 0,066 jam

Lampiran 4. Keteguhan tekan Keteguhan tekan

Ulangan Ø benda uji (cm) Fu (kg) ơu (kg/cm2)

I 5,2 122,37 5,76

II 5,2 158,07 7,44

III 5,2 224,35 10,56

Rataan 5,2 168,26 7,92

Lampiran 5.Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan suatu alat.Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Lampiran 6. Biaya Produksi 1. Biaya tetap (BT)

1. Biaya penyusutan (D)

Dt = (P−S)(A F⁄ . i, n)(F P⁄ , i, t−1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund Akhir Tahun Bunga modal 7,5% dan Asuransi 2%

I =i(P)(n + 1) 2n

I =9,5%(Rp 4.820.000)(5 + 1) 2(5)

Tabel perhitungan biaya tetap tiap tahun

total biaya tetap = Rp. 1.320.337/tahun 2. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi = 1,2%(P−S) X

Biaya reparasi = 1,2%(Rp .4.820.000−Rp .482.000) 2058 jam

Biaya reparasi = Rp. 25,29/ jam 2. Biaya operator

Biaya operator = Rp. 8.000/jam 3. Biaya bahan baku Bahan baku = Rp. 27.000

Total biaya tidak tetap = Rp. 35.025,29/jam 3. Biaya Pokok Pencetakan briket

Biaya pokok =

[

BTTabel perhitungan biaya pokok tiap tahun

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Lampiran 7.Break even point Biaya tetap (BT)

Tahun Biaya Tetap (Rp)/tahun

Biaya Tetap (Rp)/jam Biaya Tetap (Rp)/kg

Penerimaan setiap kg produksi (R) = Rp. 18.000/kg (angka ini diperoleh dari hasil pengamatan di pasaran)

Alat akan mencapai break even point jika alat telah menghasilkan briket arang sebanyak :

Tahun Biaya Tetap (Rp)/tahun BEP (kg/tahun)

1 1.029.492,60 1.006,92

Lampiran 8.Net present value

CIF – COF ≥ 0 ... (7) dimana :

CIF = Cash inflow COF = Cash outflow

Sementara itu keuntungan yang diharapkan dari investasi yang dilakukan bertindak sebagai tingkat bungan modal dalam perhitungan :

Penerimaan (CIF) = pendapatan x (P/A, i, n) + nilai akhir x (P/F, i, n) Pengeluaran (COF) = investasi + pembiayaan (P/A, i, n).

Kriteria NPV yaitu :

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak menguntungkan - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

Berdasarkan persamaan (10), nilai NPV alat ini dapat dihitung dengan rumus sebagai berikut:

Pendapatan = penerimaan × kapasitas alat × jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

= Rp. 18.000/kg × 5,94 kg/jam × 2058 jam/tahun = Rp. 220.041.360/tahun

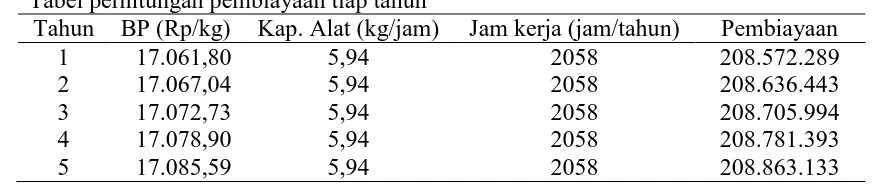

Pembiayaan = Biaya pokok × Kapasitas alat × jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (kg/jam) Jam kerja (jam/tahun) Pembiayaan

1 17.061,80 5,94 2058 208.572.289 = Rp. 890.375.359,1/tahun

Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 208.572.289 0,9302 194.013.943,50

2 208.636.443 0,8654 180.553.978

3 208.705.994 0,8050 168.008.325

4 208.781.393 0,7489 156.356.385,60

5 208.863.133 0,6968 145.535.831,20

Total 844.468.463,40

Jumlah COF = Rp. 4.820.000 + Rp. 844.468.463,40 = Rp. 849.288.463,40

NPV 7,5% = CIF – COF

= Rp. 890.711.216 - Rp. 849.288.463,40 = Rp. 41.422.753,34

52

Lampiran 9.Internal Rate of Return

Internal rate of return (IRR) ini digunakan untuk memperkirakan

kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu.Harga IRR dihitung dengan menggunakan rumus berikut :

IRR = p % + X

X+Yx (q% - p%) (positif dan negatif) dan

IRR = q % + X

X− Yx (q% - p%) (positif dan positif) Dimana: p = suku bunga bank paling atraktif

q = suku bunga coba-coba ( > dari p) = Rp. 845.013.832,70

2. Nilai akhir = Nilai akhir × (P/F, 9,5%,5) = Rp. 482.000 × 0,6354 = Rp. 306.262,8

Cash out Flow 9,5%

1. Investasi = Rp. 4.820.000

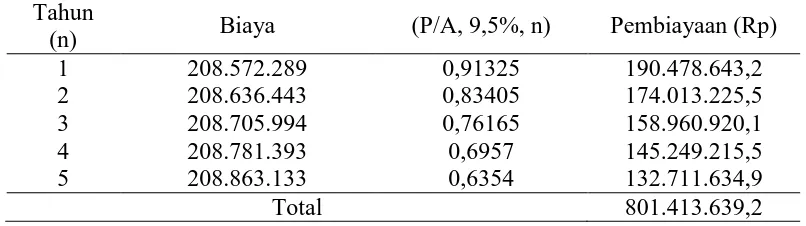

2. Pembiayaan = Pembiayaan × (P/A, 9,5%,5) Tabel perhitungan pembiayaan

Tahun

(n) Biaya (P/A, 9,5%, n) Pembiayaan (Rp)

1 208.572.289 0,91325 190.478.643,2

2 208.636.443 0,83405 174.013.225,5

3 208.705.994 0,76165 158.960.920,1

4 208.781.393 0,6957 145.249.215,5

5 208.863.133 0,6354 132.711.634,9

Total 801.413.639,2

Jumlah COF = Rp. 4.820.000 + Rp. 801.413.639,2 = Rp. 806.233.639,2

NPV 9,5% = CIF – COF

= Rp. 845.320.095,5 – Rp. 806.233.639,2 = Rp. 39.086.456,32 Karena nilai X dan Y adalah positif maka digunakan rumus:

Lampiran 10. Standar Mutu Briket Arang Jepang, Inggris, Amerika dan Indonesia

Sifat Briket Arang

Kualifikasi briket arang

Jepang Inggris Amerika

Indonesia

Nilai kalor (kal/gram)

6000-7000

6500 7000 > 5000

Lampiran 11. Gambar alat pencetak briket arang

Tampak depan alat pencetak briket arang

Tampak samping alat pencetak briket arang Lampiran 12. Gambar bahan

Ampas daun teh kering

Penggongsengan ampas teh

Briket arang setelah dicetak

Lampiran 13. Gambar pengujian keteguhan tekan

Penempatan briket di alat uji keteguhan tekan

Lampiran 14. Gambar pengujian nilai kalor

Penandaan bahan setiap ulangan

Pemasangan kawat penyala dan pemasukan oksigen

Pengukuran waktu untuk T1 dan T2