BIAYA DAN LABA

DALAM PERSPEKTIF ISLAM

Makalah ini Disusun Guna Memenuhi TugasMata Kuliah Ekonomi Mikro Islam Dosen Pengampu Amirus Shodiq, Lc., MA

Kelas : ESRG-V

Disusun Oleh : Kelompok 6

1. Septiana Rini (1420210239) 2. Nor Sa’adah (1420210248) 3. Nor Chamidah (1420210256) 4. Yunita Purnama Sari (1420210264)

SEKOLAH TINGGI AGAMA ISLAM NEGERI KUDUS JURUSAN SYARIAH DAN EKONOMI ISLAM

PRODI EKONOMI SYARI’AH 2016

BAB I PENDAHULUAN

A. Latar Belakang

seimbang. Syariat Islam juga mengandung hukum -hukum syar’i yang umum yang mengatur muamalah keuangan dan nonkeuangan. Sebagai contoh, riset -riset dalam akuntansi islam menerangkan bahwa syariat islam sudah mencakup kaidah - kaidah dan hukum - hukum yang mengatur operasional pembukuan (akuntansi), muamalah (transaksi - transaksi sosial) atau perdagangan.

Salah satu tujuan usaha (dagang) adalah meraih laba yang merupakan cerminan pertumbuhan harta. Laba ini muncul dari proses pemutaran modal dan pengoperasiannya dalam kegiatan dagang dan moneter. Islam sangat mendorong pendayagunaan harta/modal dan melarang penyimpanannya sehingga tidak habis dimakan zakat, sehingga harta itu dapat merealisasikan peranannya dalam aktivitas ekonomi.

Di dalam Islam, laba mempunyai pengertian khusus sebagaimana yang telah di jelaskan oleh para ulama salaf dan khalaf. Mereka telah menetapkan dasar-dasar penghitungan laba serta pembagiannya dikalangan mitra usaha. Mereka juga menjelaskan kapan laba itu digabungkan kepada modal pokok untuk tujuan penghitungan zakat, bahkan mereka juga menetapkan kriteria -kriteria yang jelas untuk menentukan kadar dan nisbah zakat yaitu tentang metode-metode akuntansi penghitungan zakat.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat ditarik beberapa rumusan masalah sebagai berikut:

1. Bagaimana Analisis Biaya dan Dampak Sistem Bunga vs Bagi Hasil ?

2. Bagaimana Dasar-Dasar Pengukuran dan Sumber Laba dalam Perspektif Islam?

3.

Bagaimana Manfaat Berekonomi Tanpa Riba ?BAB II PEMBAHASAN

Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Biaya merupakan harga pokok atau bagiannya yang telah dimanfaatkan atau dikonsumsi untuk memperoleh pendapatan.1

Dalam analisis biaya faktor penggunaan modal sangat menjadi perhatian karena dalam kenyataan ada beberapa sumber modal yang digunakan oleh produsen, sedangkan karakter dari biaya modal sangat tergantung dari sumber penggunaan modal tersebut. Seperti model yang berbasis syirkah atau qardun hasan. Komponen biaya dapat dibagi menjadi tiga yaitu biaya tetap (fixed cost), biaya variabel (variable cost), dan biaya keseluruhan (total cost). Sedangkan komponen penerimaan merupakan penerimaan keseluruhan atau total revenue. Analisis yang paling fundamental untuk menerangkan analisis biaya adalah fungsi hubungan antara biaya produksi dan tingkat output yang akan dicapai dalam satu periode. Dengan kata lain, fungsi biaya akan dipengaruhi oleh berapa besar output yang diproduksi, maka dapat dikatakan bahwa fungsi biaya tidak lain adalah turunan dari fungsi output produksi.

Fixed cost besarnya tidak dipengaruhi oleh berapa banyak atau produksi yang dihasilkan oleh karena itu, kurva VC digambarkan sebagai garis horizontal : berapa pun output yang dihasilkan, biayanya tetap. Salah satu dari biaya tetap ini adalah biaya bunga yang harus dibayar produsen. Besarnya beban bunga yang harus dibayar tergantung berapa banyak kredit yang diterima produsen, bukan tergantung pada berapa banyak output yang dihasilkannya.2 Sedangkan nialai variable cost akan

semakin meningkat setiap kali ada penambahan input, dengan demikian, kurva AC berlereng positif ke kanan. Sedangkan total cost adalah penambahan antara AC dan FC. Variabel cost besarnya ditentukan oleh berapa banyak output yang dihasilkan.

1 Rozalina, Ekonomi Islam: Teori dan Aplikasinya pada Aktivitas Ekonomi, Jakarta: PT RajaGrafindo Persada, 2014, hlm. 120

Gambar 1.1Hubungan antara Fungsi Produksi (Q = f (input)) dan Biaya Produksi (Cost = f (output)).

2. Dampak sistem bunga Vs Bagi Hasil

yang diproduksi bunga tetap harus dibayar. Konsekuensi lebih lanjut, keberadaan

biaya bunga akan meningkatkan total biaya TC →TCi

¿ ).

Dengan menggunakan sistem bagi hasil halini tidak terjadi.naiknya total cost akan mendorong break event point dari titik Q ke Qi. Secara grafis efek kenaikan biaya bunga dalam analisi biaya dapat dilihat padagambar berikut:

Untuk mnegilustrasikan perbedaan dampak dari penggunaan bunga dan sistem bagi hasil dapat digambarkan pada tabel ini. Seorang petani yang menanama padi menghadapi kendala pasar beras segagia berikut : harga jual beras yang diminta pasar adalah Rp. 2.000 per 1 kilo. Bila 2 kilo maka penerimaannya dari penjualan beras adalah Rp.4.000 dan seterusnya.

Adanya beban bunag yang harus dibayar produsen sma sekali tidak akan mempengaruhi kurva peneriamaan. Oleh karena itu, kurva total penerimaan (TR) dalam sistem bunga adalah TRi = TR.

Berbeda denga sistem bunga, padsa sisitem bagi hasil, kurva fixed cost tidak terpengaruh, tetepi pemberlakuan sistem ini kan berpengaruh terhadap kurva TR (total revenue). Misalkan pada sat masa tanam si petani membutuhkan sejumlah dana dari shohibul mal. Diasumsikan antara petani dan shohibulmal membuat kesepakatan bahwa nisbah hasil adalah 70 : 30 dari peneriamaan (70% untuk petani, 30% untuk shohinul mal). Contoh, bila terjual 1 kilo maka bagi hasil yang diterima oleh petani adalah Rp.1.400, sedangkan porsi bagi hasil untuk shohibul mal adalah Rp.600. Bila 2 kilo maka Rp.2.800 untuk petani dan seterusnya.

kepada pemodal (ekstrimnya limit dari nisbah 0:100) maka kurva TR itu semakin mendekati horizontal sumbu X.

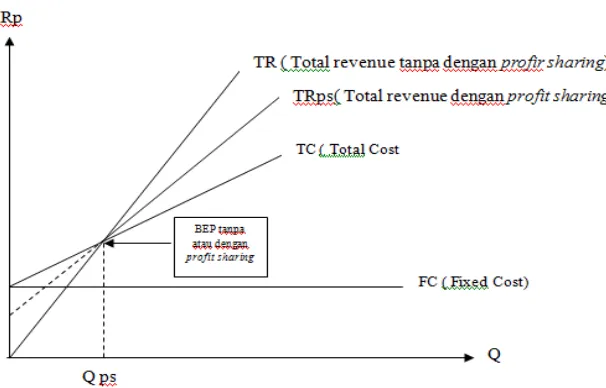

Titik BEP adalah titik impas, yaitu ketika kurva TR berpotongan dengan kurva TC, atau secara matematis titik BEP terjadi ketika TR= TC. Dengan berputarnya kurva total penerimaan dari TR menjadi TRrs, titik BEP yang tadinya terjadi pada jumlah output Q sekarang menjadi pada jumlah output Qrs.

Gambar

Di kedua sistem ini, maka mendaptkan bahwa Qi > Q dan Qrs > Q. Apakah Qi > Qrs atau Qi < Qrs atau Qi = Qrs ditentukan dari berapa besar bunga dibandingakan dengan berpa besar nsbah bagi hasil. Perbedaannya adalah pada penyebabnya, bila Qi dissebabkan naiknya TC, maka Qrs disebabkan berputarnya TR. Yang pasti adalah bahwa kedua sisitem, baik sisitem bunga maupun revenue sharing akan menggeser Q menjadi lebih besar. Bila si petani dalam memproduksi padi tanpa menggunakan sumber modal dar pihak lain maka si petani akan berproduksi dan menjual berasnya pada jumlah yang rmenyebabkan atau paling sedikit memberikan keuntungan. Contoh keuntunag baru akan didapat apabila jumalah beras yang diproduksi minimal 100 kg. Namun, apabila sipetani tersebut menggunakan sumber dana (baik dengan sisitem bunga maupun bagi hasil) maka tuntutan ini sebagai konsekuensi atas pembayaran bunga dan bagi hasil yang harus dibagi ke pihak lain. Misalkan, dengan adanya konsekuensi pembayaran bunga atau bagi hasil, keuntunagn minimal baru akan didapat apabila jumlah beras yang diproduksi minimal 120 kg. Dengan demikian, karena adanya konsekuensi pembayaran kepada pihak ketiga, maka produsen akan terdorong untuk memproduksi barang pada jumlah yang lebih besar.

Revenue Sharing Vs Profit Sharing

pemodal yang akan menanggung sesuai penyertaan modalnya, dalam hal ini 100 %. Akan tetapi, bila kerugian tersebut disebabkan karena kelalaian atau ia melanggar syarat yang telah disepakati bersama, maka kerugian menjadi tanggung jawab si pelaksana.

Selain menyepakati nisbah bagi hasil, mereka juga menyepakati siapa yang akan menanggung biaya. Dapat saja disepakati bahwa biaya ditanggung oleh si pelaksana atau ditanggung oleh pemodal. Bila yang disepakati adalah biaya ditanggung si pelaksana, ini berarti yang dilakukan adalah bagi penerimaan (revenue sharing). Sedangakn bila yang disepakati adalah biaya ditanggung oleh si pemodal, berarti yang dilakukan adalah bagi untung (profit sharing).

Berputarnya TR ke arah jarum jam dengan titik nol sebagai sumbu putarannya, adalah keadaan yang menggambarkan akad revenue sharing seperti gambar dibawah : Gambar 6.9

ini, belum ada keuntungan yang dibagi hasilkan sesuai kesepakatan bahwa biya ditangung si pemodal, maka kerugian itu menjadi beban si pemodal itu sebabnya kurva total penerimaan TR berputar arah jarum jam dengan titik BEP sebagai sumber putarnya.

Perbedaan kedua antara sisten reveneu sharing dengan sisten profit sharing

dengan akad mudhorbah adalah ada seberapajauh kurva TR berputar. Dalam sistem revenue sharing, kurva TR akan berputar sampai mendekati garis horizontal sumbu X sedangkan sistem profit sharing, kurva TR hanya akan berputar di dalam “mulut buaya” TR dan TC, yaitu area yang mengambarkan besarnya keuntungan. Dalam sitem profit sharing, TR tidak akan berputar melewati TC, karena pada area itu sudah tidak ada lagi keuntungan yang akan dibagi hasilkan

Jauh Putaran Objek yang di

bagihasilkan

Sumbu Putaran

Revenue sharing

Sampai mendekati sumbu X Profit sharing

Diantara kurva TR-TC Profit & Loss Sharing Diantara kurva TR dan TC Dintara kurva TC dan TR

TR

TR – TC

TR – TC

Titik 0

Titik BEP

Titik 0

pelaksana harus nihil, sehinga penyertaan si pemodal harus 100%, maka dalam akd musyarokah tidak ditentukan seperti itu sehinga yang terjadi adalah penyertaan dari dua orang pemodal.

Antara dua pemodal ini disepakati hisbah bagi hasi yang akan menjadi pedoman pembagian bila usaha tersebut menghasilkan untung. Namun, bila usaha tersebut malah timbul kerugian, maka pemodal yang akan menanggung sesuai penyertaan modalnya.

Secara grafis keadaan merugi digambarkan dengan “mulut buaya bawah” yaitu area sebelum tercapainya BEP ( Q > QPS ) ; sedangakan keadaan mengalami keuntungan digambarkan dengan “ mulut buaya atas” yaitu area setelah tercapainya BEP bagi untung terjadi pada “ mulut buaya atas” tidak perlu simetris dengan bagi rugi yang terjadi pada “ mulut buaya bawah” karena bagi untung berdasarkan misbah, sedangkan bagi rugi berdasarkan modal penyertaan masing-masing.

B. Dasar-Dasar Pengukuran dan Sumber Laba 1. Pengertian Laba ( Khath)

Dalam Islam jual beli secara etimologis berasal dari kata al bay’u ( عيبلا ) dan syirā (يرش ) yang berarti mengambil sesuatu dan memberi sesuatu, sedang secara terminologis para fuqaha memberikan definisi jual beli dalam banyak pengertian yang mengacu pada satu kesimpulan bahwa jual beli adalah, “Menukar suatu benda seimbang dengan harta benda yang lain yang keduanya boleh (ditasharrufkan) dikendalikan dengan ijab qabul menurut cara yang dihalalkan oleh syara’”. Term ini memberikan pengertian jual beli dalam arti ekonomi, yaitu adanya pertukaran komoditas dengan nilai kompensasi tertentu.

Akan tetapi bila melihat kepada Al Quran, jual beli atau perdagangan mencakup pengertian yang eskatologis. Kata Jual beli bukan hanya digunakan untuk menunjukkan aktivitas bisnis pertukarang barang atau produk tertentu. Jual beli dapat berarti “keyakinan, keta’atan, berinfaq dan jihād fī sabīillāh, , ” (QS. ash Shaff [61]: (10-12), al Baqarah [2]: 254, at Taūbah [5]: 111) . (Jusmaliani, 2008: 26).

pada modal pokok perdagangan atau dapatjuga dikatakan sebagai tambahan nilai yang timbul karena barter atau ekspedisi dagang.

Tujuan dalam perdagangan dalam arti sederhana adalah memperoleh laba atau keuntungan, secara ilmu ekonomi murni asumsi yang sederhana menyatakan bahwa sebuah industry dalam menjalankan produksinya adalah bertujuan untuk memaksimalkan keuntungan (laba/profit) dengan cara dan sumber-sumber yang halal. Demikian pula dengan transaksi bisnis dalam skala mikro, artinya seorang pengusaha atau industry dapat memilih dan menentukan komposisi tenaga kerja, modal, barang-barang pendukung proses produksi, dan penentuan jumlah output. Yang kesemua itu akan dipengaruhi oleh harga, tingkat upah, capital, maupun barang baku, dimana keseluruhan kebutuhan input ini akan diselaraskan oleh besarnya pendapatan dari perolehan output.

Dalam konsep jual beli dan perolehan laba Islami, memberikan tuntunan pada manusia dalam perilakunya untuk memenuhi segala kebutuhannya dengan keterbatasan alat kepuasan dengan jalan yang baik dan alat kepuasan yang tentunya halal, secara zatnya maupun secara perolehan-nya. Prinsip keridhoan, ta’āwun, kemudahan, dan transparansi, dalam jual beli Islam mencegah usaha-usaha eksploitasi kekayaan dan serta mengambil keuntungan dari kerugian pihak lain. Konsep laba dalam Islam, secara teoritis dan realita tidak hanya berasaskan pada logika semata-mata, akan tetapi juga berasaskan pada nilai-nilai moral dan etika serta tetap berpedoman kepada petunjuk-petunjuk dari Allah .

Islam menganggap manusia berperilaku-nya rasional jika konsisten dengan prinsip-prinsip Islam yang bertujuan untuk menciptakan masyarakat yang seimbang. Tauhid nya mendorong untuk yakin, Allah-lah yang berhak membuat rules untuk mengantarkan kesuksesan hidup.

Menurut konvensional, rasionalitas diartikan sebagai tindakan manusia dalam memenuhi keperluan hidupnya yaitu memaksimumkan kepuasan atau keuntungan senantiasa berdasarkan pada keperluan (need) dan keinginan-keinginan (want) yang digerakkan oleh akal yang sehat dan tidak akan bertindak secara sengaja membuat keputusan yang bisa merugikan kepuasan atau keuntungan mereka. Teori laba konvensional mengabaikan moral dan etika dalam pembelanjaan dan asumsi mereka terhadap unsur waktu adalah terbatas hanya di dunia saja tanpa mengambil hari akhirat (Nur Kholis, 2011). Berikut ini beberapa aturan tentang laba dalam konsep Islam :

1) Adanya harta ( uang yang dikhususkan untuk perdagangan.

2) Mengoperasikan modal tersebut secara interaktif dengan dasar unsur-unsur lain yang terkait untuk produksi, seperti usaha dan sumber –sumber alam.

3) Memposisikan harta sebagai obyek dalam pemutarannya karena adanya kemungkinan –kemungkinan pertambahan atau pengurangan jumlahnya.

4) Sematnya modal pokok yang berarti modal bisa dikembaikan. 2. Dasar – Dasar Pengukuran Laba dalam Islam

a) Taqlib dan Mukhatarah ( Interaksi dan Resiko )

Laba adalah hasil dari perputaran modal melalui transaksi bisnis , seperti menjual dan membeli, atau jenis-jenis apa pun yang dibolehkan syar’i. Untuk itu, pasti ada kemungkinan bahaya atau resiko yang akan menimpa modal yang nantinya akan menimbulkan pengurangan modal pada suatu putaran dan pertambahan padaputaran lain. Tidak boleh menjamin pemberian laba dalam perusahaan –perusahaan mudharabah dan musyarakah.

c) Keutuhan modal pokok, yaitu laba tidak akan tercapai kecualli setelah utuhnya modal pokok dari segi kemampuan secara ekonomi sebagai alat penukar barang yang dimiliki sejak awal aktivitas ekonomi.

d) Laba dari produksi, Hakikatnya dengan Jual Beli dan Pendistribusian, yaitu Pertambahan yang terjadi pada harta selama setahun dari semua aktivitas penjualan dan pembelian, atau memproduksi dan menjual yaitu dengan pergantian barang menjadi uang dan pergantian uang menjadi barang dan seterusnya , maka barang yang belum terjual pada akhir tahun juga mencakup pertambahan yang menunjukkan perbedaan antara harga yang pertama dan nilai harga yang sedang berlaku.

Berdasarkan niali ini, ada dua macam laba yang terdapat pada akhir tahun, yaitu laba yang berasal dari proses jual beli dalam setahun dan laba suplemen, baik yang nyata maupun yang abstrak karena barang –barangnya belum terjual. e) Penghitungan nilai barang di akhir tahun

Tujuan penilaian sisa barang yang belum sempat terjual di akhir tahun adalah untuk penghitungan zakat atau untuk menyiapkan neraca-neraca keuangan yang didasarkan pada nilai penjualan yang berlaku di akhir tahun itu, serta dilengkapi dengan daftar biaya-biaya pembelian dan pendistribusian. Dengan cara ini, tampaklah perbedaan antara harga yang pertama dan nilai yang berlaku yang dapat dianggap sebagai laba abstrak.

Proses penilaian yang didasarkan pada nilai pasaran ( penjualan) itu berlaku untuk barang dagangan, sedangkan penilaian pada modal tetap berlaku untuk menghitung kerusakan –kerusakan ( yang merupakan salah satu unsure biaya produksi), maka penilainnya harus berdasarkan harga penukaran .

3.

Sumber LabaDalam konsep mua’malah, tidak semua kebutuhan yang dipandang memiliki mashlahat dapat diproduksi, dikonsumsi, atau diperjualbelikan. Mashlahat dalam islam terbagi kepada tiga, yaitu;

a)

Al Mashālihu al mu’tabarah; yaitu segala sesuatu yang telah dijadikan perhatian oleh syari’ah dan dalam penetapannya mengandung mashalat atau manfaat bagi manusia. Seperti disyari’atkannya jihad, diharamkannya membunuh, minuman keras, zina, dan mencuri. Semua itu ditujukan untuk penjagaan agama, jiwa, akal, keturunan, dan harta yang termasuk kepada tujuan utama dari syariah.b)

Al Mashālihu al mulghāt; yaitu segala sesuatu yang didalamnya dianggap memiliki mashalat namun tidak nyata atau kecil kemungkinannya. Seperti adanya anggapan persamaan dalam masalah pembagian warisan antara laki-laki dan perempuan, maka anggapan tersebut tidak dijadikan sandaran oleh syari’ah walau dianggap memiliki mashlahat. Juga adanya mashlahat pertambahan keuntungan atau laba dalam bisnis ribawi, semua itu ditolak oleh syari’ah karena sisi kerusakan dan kemudharatan yang lebih besar di dalamnya.c)

Al Mashālihu al Mursalāh; yaitu, maslahat yang secara khusus tidak dijabarkan oleh nash atau tidak ada perintah maupun larangan. Dengan tidak adanya qorinah tersebut, maka maslahat bisa menjadi acuan dalam menentukan suatu hukum. Seperti membangun masjid, mencetak al Qur’ān, kitab-kitab dakwah, dan lain-lain.Dalam pembahasan konvesional sumber keuntungan pendapatan yang diperoleh para pengusaha sebagai pembayaran dari melakukan kegiatan:

a.

Menghadapi resiko terhadap ketidakpastian di masa yang akan datang,b.

Melakukan inovasi/pembaharuan di dalam kegiatan ekonomi,c.

Mewujudkan kekuasaan monopoli di dalam pasarPoint pertama dan kedua dapat diterima dalam teori laba mu’amalah islam dengan catatan, keuntungan yang di dapat dari konsekuensi menghadapi resiko ketidakpastian dan inovasi/pembaharuan dalam kegiatan ekonomi konvensional adalah merupakan salah satu komponen dari empat komponen proses produksi yaitu, upah (wages), ongkos (cost), modal berbunga, dan keuntungan (laba/profit).

Islam mengakui laba adalah sebagai hasil dari modal yang tak berbunga. Islam sangat mengakui modal serta peranannya dalam proses produksi. Islam juga mengakui bagian modal dalam kekayaan hanya sejauh mengenai sumbangannya yang ditentukan sebagai presentase laba yang berubah-ubah dan diperoleh, bukan presentase tertentu dari kekayaan itu sendiri.

C.

Manfaat Berekonomi Tanpa Dengan RibaKeharusan berekonomi secara syariah ini lantaran penerapanya memiliki manfaat yang sangat besar bagi umat Islam. Pertama umat Islam bisa menjalankan agamanya dalam bidang ekonomi yang pada gilirannya menggiringnya kepada pengamalan Islam secara utuh. Kedua, menerapkan dan mengamalkan sistem ekonomi sayariah mendapat dua keuntungan, yaitu duniawi dan ukhiawi. Keuntungan duniawi berupa uang, keuntungan akhirat berupa pahala ibadah melalui pengamalan syariah Islam dan terhindar dari dosa riba. Ketiga, memajukan ekonomi Islam lewat lembaga keuangan syariah, berarti umat Islam berupaya mengentaskan kemiskinan.3

3 http://kaguralagoe.blogspot.co.id/2014/10/laba-dan-riba-dalam-ekonomi-islam.html