i

KOMPENSASI DALAM PERSPEKTF EKONOMI ISLAM

Compensation in Islamic Economic PerspectiveDisusun untuk Memenuhi Tugas Mata Kuliah Bahasa Indonesia

Dosen Pengampu : Zein Muttaqin S.E.I., M.A.

disusun oleh :

Ananda Putra 13423044

Krisnanda 13423133

PROGRAM STUDI EKONOMI ISLAM FAKULTAS ILMU AGAMA ISLAM UNIVERSITAS ISLAM INDONESIA

ii

KATA PENGANTAR Bismillahirrahmaanirrahim,

Assalamu’alaikum Wr. Wb.

Segala Puji Syukur teruntuk Ilahi Rabbi, shalawat dan salam semoga senantiasa terlimpah atas Rasulullah SAW. Seluruh keluarga, kerabat, dan sahabatnya. Aamiin.

Syukur Alhamdulillah penyusun panjatkan kehadirat Allah SWT, karena akhirnya penyusun dapat meyelesaikan makalah yang berjudul “Kompensasi dalam Perspektif Ekonomi Islam” di Prodi Ekonomi Islam, Fakutas Ilmu Agama Islam, Universitas Islam Indonesia, sebagai tugas dari mata kuliah “Bahasa Indonesia” tepat pada waktunya. Pada kesempatan ini, penyusun ucapkan banyak terima kasih kepada Bapak Zein Muttaqin selaku dosen pengampu mata kuliah Bahasa Indonesia yang telah banyak memberikan bimbingan dan pengarahan.

Penyusun menyadari sepenuhnya bahwa masih banyak kekurangan yang mendasar pada makalah ini. Oleh karena itu penyusun berharap pembaca dapat memberikan saran serta kritik yang dapat membangun. Kritik konstruktif dari pembaca sangat penyusun harapkan untuk penyempurnaan makalah selanjutnya. Penyusun juga berharap makalah yang sederhana ini dapat bermanfaat, terutama bagi yang membutuhkannya.

Akhirnya, semoga Allah meridhoi kegiatan penyusunan makalah ini dan memberikan manfaat bagi kita semua yang membacanya.

Yogyakarta, 8 Desember 2016

ttd,

iii DAFTAR ISI

HALAMAN JUDUL ... ... i

KATA PENGANTAR ... ii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan masalah ... 2

C. Tujuan ... 2

D. Manfaat ... 2

BAB II ... 3

PEMBAHASAN ... 3

A. Definisi Kompensasi ... 3

B. Karakteristik Kompensasi ... 6

C. Komponen Kompensasi ... 7

D. Kompensasi dan Benefit Syariah... 9

E. Aspek-Aspek dalam Kompensasi dan Benefit Syariah ... 11

BAB III ... 14

PENUTUP ... 14

A. Kesimpulan ... 14

B. Saran ... 14

1 BAB I PENDAHULUAN A. Latar Belakang

Perusahaan yang baik adalah perusahaan yang mampu mengapresiasi pekerjaan karyawannya dengan kompensasi yang setimpal tanpa mengurangi nilai dari pekerjaan tersebut. Dan juga kompensasi merupakan salah satu motivasi kerja dan kepuasan karyawan dalam melakukan pekerjaannya di suatu perusahaan. Kompensasi juga merupakan salah satu alasan loyalnya seorang karyawan terhadap perusahaan. Kompensasi merupakan salah satu fungsi utama dalam manajemen personalia yang paling sulit dan kompleks, namun merupakan salah satu aspek yang paling berarti bagi karyawan maupun organisasi.

Departemen personalia (atau yang dapat dipersamakan dengan itu) merupakan bidang yang paling bertanggung jawab dalam perusahaan untuk mengelola kompensasi karyawan. Departemen personalia biasanya merancang dan mengadministrasikan kompensasi karyawan. Bila kompensasi diberikan secara benar, maka para karyawan akan lebih puas dan termotivasi dalam melaksanakan dan menjalankan tujuan perusahaan. Kompensasi merupakan hal yang penting bagi karyawan karena besarnya kompensasi merupakan tolak ukur nilai karya seorang karyawan secara individual. Tingkat kompensasi tetap karyawan menentukan skala kehidupannya, sedangkan kompensasi relatif menunjukkan, status, profil, dan “harga” mereka. Oleh karena itu, apabila karyawan merasa kompensasi yang diberikan perusahaan tidak sesuai, maka prestasi kerja, motivasi, dan kepuasan kerja mereka bisa turun secara dramatis.

2 B. Rumusan masalah

1. Apa yang dimaksud dengan kompensasi ?

2. Bagaimana pemahaman kompensasi dalam perspektif ekonomi islam ?

C. Tujuan

1. Menjelaskan apa yang dimaksud dengan kompensasi dan semua unsur yang ada didalamnya.

2. Menjelaskan pemahaman kompensasi dalam perspektif ekonomi Islam

D. Manfaat

1. Pembaca mampu memahami tentang kompensasi

3 BAB II PEMBAHASAN A. Definisi Kompensasi

Menurut Wirawan (2015), kompensasi adalah imbalan finansial dan nonfinansial yang diterima tenaga kerja sebagai hasil hubungan ketenagakerjaaan antara pemberi kerja dan tenaga kerja. Imbalan finansial banyak jenisnya misalnya gaji, upah, bonus, komisi, tunjangan-tunjangan, lumpsum perjalanan dinas atau vakansi. Kompensasi nonfinansial antara lain perumahan, jaminan sosial, asuransi kesehatan, asuransi kecelakaan, asuransi kematian, dan asuransi pensiun.

Anwar, (2000) dalam bukunya menyatakan bahwa kompensasi merupakan sesuatu yang dipertimbangkan sebagai suatu yang sebanding. Dalam kepegawaian, hadiah yang bersifat uang merupakan kompensasi yang diberikan kepada pegawai sebagai penghargaan dari pelayanan mereka. Bentuk-bentuk pemberian upah, bentuk upah, dan gaji digunakan untuk mengatur pemberian keuangan antara majikan dan pegawainya.

Selain itu, Dessler (1997) memberikan pernyataan bahwa kompensasi karyawan merujuk pada semua bentuk upah atau imbalan yang berlaku bagi dan muncul dari pekerjaan mereka, dan mempunyai dua komponen. Ada pembayaran keuangan langsung dalam bentuk upah, gaji, insentif, komisi, dan bonus, dan ada pembayaran yang tidak langsung dalam bentuk tunjangan keuangan seperti asuransi dan uang liburan yang dibayarkan majikan.

Ada lagi Simamora (2004) menyatakan bahwa kompensasi (compensation) meliputi imbalan finansial dan jasa nirwujud serta tunjangan yang diterima oleh para karyawan sebagai bagian dari hubungan kepegawaian. Kompensasi merupakan apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka kepada organisasi. Terminologi kompensasi sering digunakan secara bergantian dengan administrasi gaji dan upah; kendatipun demikian, terminologi kompensasi sesungguhnya merupakan konsep yang lebih luas. Manakala dikelola secara benar, kompensasi membantu organisasi mencapai tujuannya dan memperoleh, memelihara, dan mempertahankan tenaga kerja yang produktif.

4

Kompensasi merupakan pengertian yang luas yang berhubungan dengan imbalan finansial (financial rewards) yang diterima oleh orang-orang melalui hubungan kepegawaian mereka dengan sebuah organisasi. Pada umumnya, kompensasi berbentuk finansial karena pengeluaran moneter seperti itu bisa segera (kewajiban dalam periode waktu yang singkat) atau tertangguh (kewajiban perusahaan kemudian hari). Gaji mingguan atau bulanan karyawan adalah contoh pembayaran segera (immediate payment), sedangkan pensiun, pembagian laba, atau bonus menunjukkan pembayaran tertangguh (deffered payment). Kompensasi bisa langsung, di mana uang langsung diberikan kepada karyawan, ataupun tidak langsung, di mana karyawan menerima kompensasi dalam bentuk non-moneter. Terminologi dalam kompensasi adalah:

a. Upah dan gaji. Upah (wages) biasanya berhubungan dengan tariff gaji per jam (semakin lama jam kerjanya, semakin besar bayarannya). Menurut Pasal 1 ayat 30 undang undang ketenagakerjaan, upah adalah hak kerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau peraturan perundang-undangan, termasuk tunjangan bagi pekerja/ buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan. Upah merupakan basis bayaran yang kerapkali digunakan bagi pekerja-pekerja produksi dan pemeliharaan (pekerja kerah biru). Gaji (salary) umumnya berlaku untuk tarif bayaran mingguan, bulanan, atau tahunan (terpas dari lamanya jam kerja). Jajaran manajemen, staf professional, klerikar (pekerja kerah putih) biasanya digaji.

Di antara berbagai faktor penting yang mempengaruhi faktor upah adalah :

Penawaran dan Permintaan tenaga kerja

Meskipun hukum ekonomi tidaklah bisa ditetapkan secara mutlak dalam masalah tenaga kerja, tetapi tidak bisa diingkari bahwa hukum penawaran dan permintaan tetap mempengaruhi. Untuk pekerjaan yang membutuhkan keterampilan (skill) tinggi, dan jumlah tenaga kerjanya langka, maka upah cenderung tinggi. Sedangkan untuk jabatan-jabatan yang mempunyai penawaran yang melimpah upah cenderung turun.

Organisasi Buruh

5

Kemampuan untuk membayar

Meskipun mungkin serikat buruh menuntut upah yang tinggi, tetapi akhirnya realisasi pemberian upah akan tergantung juga pada kemampuan membayar dari perusahaan. Bagi perusahaan upah merupakan salah satu komponen biaya produksi. Tingginya upah akan mengakibatkan naiknya biaya produksi, dan akhirnya akan mengurangi keuntungan. Kalau kenaikan biaya produksi sampai mengakibatkan kerugian perusahaan, maka jelas perusahaan tidak mampu memenuhi fasilitas karyawan.

Produktivitas

Upah sebenarnya merupakan imbalan atas prestasi karyawan. Semakin tinggi prestasi karyawan seharusnya semakin besar pula upah yang akan diterima. Prestasi ini biasa dinyatakan sebagai produktivitas. Hanya yang menjadi masalah adalah nampaknya belum ada kesepakatan dalam menghitung produktivitas.

Biaya Hidup

Faktor lain yang perlu dipertimbangkan juga adalah biaya hidup. Di kota-kota besar, di mana biaya hidup tinggi, upah juga cenderung tinggi. Bagaimanapun nampaknya biaya hidup merupakan “batas penerimaan upah” dari para karyawan.

Pemerintah

Pemerintah dengan peraturan-peraturannya juga mempengaruhi tinggi rendahnya upah. Peraturan tentang upah minimum merupakan batas bawah dari tingkat upah yang dibayarkan.

b. Insentif. Insentif (incentive) adalah tambahan kompensasi di atas atau diluar gaji atau upah yang diberikan oleh organisasi. Program insentif disesuaikan dengan memberikan bayaran tambahan berasarkan produktivitas, penjualan, keuntungan, atau upaya pemangkasan biaya. Tujuan utama program insentif adalah untuk mendorong dan mengimbali produktivitas karyawan dan efektivitas biaya. Program insentif terdiri atas dua jenis:

Program insentif individu yang memberikan kompensasi menurut penjualan, produktivitas, atau penghematan biaya yang dapat dihubungkan dengan karyawan tertentu.

6

c. Tunjangan. Contoh-contoh tunjangan (benefit) adalah asuransi kesehatan dan jiwa, liburan yang ditanggung perusahaan, program pensiun, dan tunjangan lainnya yang berkaitan dengan hubungan kepegawaian.

d. Fasilitas. Contoh-contoh fasilitas (perquisites) adalah kenikmatan/fasilitas seperti mobil perusahaan, keanggotaan klub, tempat parker khusus, atau akses ke pesawat perusahaan yang diperoleh karyawan. Fasilitas dapat mewakili jumlah substansial dari kompensasi, terutama bagi eksekutif yang dibayar mahal.

B. Karakteristik Kompensasi

Ada lima karakteristik yang harus dimiliki oleh kompensasi sekiranya kompensasi dikehendai mencapai tujuannya secara efektif. Karakteristik tersebut adalah:

a. Arti penting. Suatu imbalan tidak akan dapat mempengaruhi apa yang dilakukan oleh para karyawan atau bagaimana perasaan mereka seandainya hal itu dinaggap tidak penting bagi mereka. Karena banyaknya perbedaan di antara para karyawan, jelaslah mustahil menetapkan imbalan apa saja yang penting bagi setiap orang di dalam organisasi. Dengan demikian, tantangan dalam perancangan sebuah sistem imbalan adalah penentuan imbalan yang sedaoat mungkin mendekati kisaran para karyawan dan penerapan berbagai imbalan untuk meyakinkan bahwa imbalan yang tersedia penting bagi semua tipe individu yang berbeda dalam organisasi.

b. Fleksibilitas. Apabila sistem imbalan disesuaikan dengan karakteristik unik anggota organisasi, dan sekiranya imbalan disediakan tergantung pada tingkat kinerja tertentu, maka imbalan memerlukan tingkat fleksibilitas tertentu. Fleksibilitas imbalan merupakan prasyarat yang perlu untuk merancang sebuah sistem imbalan yang terkait dengan individu karyawan.

c. Frekuensi. Semakin sering suatu imbalan dapat diberikan semakin besar potensi daya gunanya sebagai instrument yang mempengaruhi kinerja karyawan. Oleh karena itu, imbalan yang sangat diminati adalah imbalan yang dapat diberikan dengan sering tanpa kehlangan maknanya.

d. Visibilitas. Imbalan harus betul-betul dapat dilihat apabila dikehendaki supaya kalangan karyawan merasakan adanya hubungan antara kinerja dan imbalan. Imbalan yang kelihatan (visible) memiliki manfaat lainnya karena mampu memuaskan kebutuhan para karyawan akan pengakuan dan penghargaan. e. Biaya. Sistem kompensasi jelas-jelas tidak dapat dirancang tanpa

7

sesering imbalan berbiaya rendah, karena sifat dasar biaya yang ditimbulkannya, imbalan berbiaya tinggi dapat menguragi efektivitas dan efisiensi organisasi.

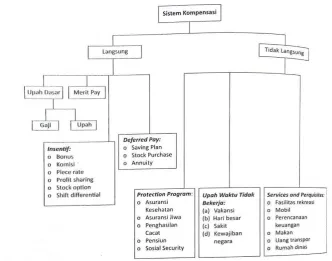

C. Komponen Kompensasi

Gambar 1. Sistem Kompensasi

Menurut Wirawan (2015), komponen sistem kompensasi banyak jenisnya, jumlah dan jenis komponen berbeda di setiap Negara. Gambar 1 menunjukkan komponen-komponen sistem kompensasi. Kompensasi pertama dapat dikelompokkan menjadi kompensasi langsung (direct compensation) dan kompensasi tak langsung (indirect compensation). Kompensasi langsung adalah kompensasi yang secara langsung diterima oleh pegawai/karyawan sedangkan kompensasi tidak langsung adalah kompensasi yang diterima oleh pegawai secara tidak langsung.

1. Kompensasi Langsung

8

imbalan dalam bentuk keuangan sedangkan kompensasi inatura adalah imbalan dalam betuk barang seperti beras dan sebagainya. Dewasa ini, pegawai negeri masih menerima kompensasi dalam bentuk beras disamping uang. Termasuk dalam kompensasi langsung adalah pembayaran berdasarkan ketentuan undang-undang atau peraturan pemerintah seperti jaminan sosial. Kompensasi langsung terdiri dari:

a. Upah dasar (basic pay). Adalah upah sebelum dikurangi pajak atau potongan lainnya atau sebelum ditambah dengan tunjangan-tunjangan atau benefit lainnya. Upah dasar dapat dikelompokkan menjadi:

1) Gaji (salary). Adalah kompensasi finasial tetap yang dibayarkan kepada pegawai setiap bulan.

2) Upah (wage). Adalah kompensasi finansial tetap yang dibayarkan kepada buruh/karyawan nonprofensional yang dibayarkan berdasarkan jam kerja, harian atau mingguan, borongan atau unit produk.

b. Upah kinerha (merit pay= pay for performance). Yaitu upah yang diberikan kepada pegawai yang kinerjanya memenuhi kriteria atau standar kinerja tertentu.

c. Upah insentif (incentive pay). Adalah upah tambahan yang diberikan kepada pegawai yang kinerjanya melampaui standar yang ditetapkan perusahaan. Termasuk upah insentif adalah:

1) Bonus (bonus). Adalah sejumlah gaji tambahan dari sebagian keuntungan perusahaan yang diberikan kepada para pegawai. 2) Komisi (commission). Adalah upah yang diberikan kepada pegawai

berdasarkan presentasi kinerjanya.

3) Upah perpotong (piece rate). Penentuan upah berdasarkan setiap unit produk yang diproduki atau dijual dengan standar upah yang tetap. Biasanya berlaku pada perusahaan dagang.

4) Berbagi untung (profit sharing). Adalah perjanjian berbagi untung atau profit antara perusahaan dengan pegawai sebagai agen perusahaan di samping gaji tetapnya. Berbagi untung dilaksanakan berdasarkan perjanjian antara perusahaan dan pegawai sebelum diketahuinya keuntungan.

5) Stock option (opsi saham). Perusahaan member kesempatan kepada para pegawainya untuk membeli saham dengan harga yang ditetapkan terlebih dahulu pada waktu tertentu dan di bawah harga pasar.

9

d. Upah yang ditunda (differed pay). Adalah pengaturan kompensasi di mana sebagian dari penghasilan pegawai dibayarkan sesudah upah tersebut diperoleh. Pegawai dapat menggunakan upahnya di kemudian hari dan dapat menunda pembayaran pajak di kemudian hari ketika upah diberikan.

1) Rencana tabungan (saving plan). Adalah rencaran untuk menabung sebagian gaji/upah pegawai untuk keperluan masa pensiun atau kehidupan hari tua. Tabungan dalam saving tidak dikenai pajak sampai di kemudian hari ketika tabungan tersebut digunakan.

2) Pembelian saham (stock purchase). Penjualan saham (stock) kepada pegawai dan atau manajer sebagai bagian dari kompensasi pegawai. Penjualan ini diberikan kepada pegawai atau manajer berkinerja tinggi yang akan bekerja untuk perusahaan dalam waktu jangka panjang.

3) Annuity. Jaminan penghidupan pegawai oleh perusahaan dengan pembayaran tetap di hari tua sampai meninggal.

2. Kompensasi Tidak Langsung

Kompensasi tidak langsung adalah pembayaran finansial dan nonfinansial yang diterima tenaga kerja sebagai tambahan dari kompensasi langsung yang mereka terima. Kompensasi tidak langsung antara lain terdiri dari:

a. Program proteksi (protection programme). Adalah pembayaran oleh lembaga pemerintah karena perusahaannya bangkrut atau dalam pengawasan kurator dalam kurun waktu tertentu. Termasuk dalam protection programme adalah: Asuransi kesehatan, asuransi jiwa, penghasilan karena cacat dan pensiun.

b. Upah ketika tidak bekerja. Misalnya, upah atau stipend ketika vakansi, hari besar, sakit, menjalankan kewajiban Negara seperti wajib militer dan jadi panitia pemilihan umum.

c. Services and prerequisite. Adalah fasilitas yang disediakan perusahaan untuk kelancaran pegawai dalam melaksanakan tugasnya. Jenisnya antara lain perumahan, uang transport, uang makan, fasilitas rekreasi, dll.

D. Kompensasi dan Benefit Syariah

10

pegawai disesuaikan dengan tingkat kebutuhan dan kesejahteraan masyarakat setempat. Jika tingkat biaya hidup masyarakat setempat meningkat, upah para pegawai harus dinaikkan sehingga mereka bisa memenuhi kebutuhan hidup.

Menurut Tanjung (2004) dalam buku Abu Fahmi et al. (2014) upah dalam islam dikaitkan dengan imbalan yang diterima seseorang yang bekerja baik imbalan dunia (financial maupun nonfinasial), maupun imbalan akhirat (pahala sebagai investasi akhirat). Allah menegaskan tentang imbalan ini dalam surat At-Taubah: 105, An-Nahl: 97, dan Al-Kahfi: 30. Lebih Lanjut kita lihat hadits Rasulullah saw. tentang upah yang diriwayatkan oleh Abu Dzar, bahwa Rasulullah Bersabda yang artinya:

“mereka (para budak dan pelayanmu) adalah saudaramu, Allah menempatkan mereka di bawah asuhanmu; sehingga barang siapa mempunyai saudara di bawah asuhannya maka harus diberinya makan seperti apa yang dimakannya (sendiri) dan member pakaian seperti apa yang dipakainya (sendiri); dan tidak membebankan pada mereka dengan

tugas yang sangat berat, dan jika kamu membebankannya dengan tugas seperti itu, maka hendaklah membantu mereka (mengerjakannya)”. (HR.

Bukhari dan Muslim)

Dari ayat-ayat Al-Qur’an di atas dan dari hadits-hadits di atas, dapat didefinisikan bahwa: upah adalah imbalan yang diterima seseorang atas pekerjaannya dalam bentuk imbalan materi (di dunia) dan dalam bentuk imbalan pahala (di akhirat) secara adil dan layak. Tabel 1 membuat perbandingan konsep upah antara barat dan Islam.

No. Aspek Barat Islam

1. Ketertarikan yang erat antara upah dan moral Tidak Ya 2. Upah memiliki dua dimensi: Dunia dan Akhirat Tidak Ya 3. Upah diberikan berdasarkan Prinsip Keadilan Ya Ya 4. Upah diberikan berdasarkan prinsip kelayakan Ya Ya

Tabel 1. Konsep Upah antara Barat dan Islam

Selanjutnya Tanjung menyatakan bahwa upah dalam islam sangat terkait dengan moral. Beberapa arahan moral sangat melekat dengan sistem pengupahan karyawan seperti:

1. Memperhatikan ketentuan jam kerja dan disiplin waktu demi efektivitas dan kelancaran kerja (An-Nisaa’: 28), (Al-Baqarah: 185).

11

3. Pembayaran upah lembur dan kerja ekstra (HR. Muslim dan Ibnu Hibban).

4. Pemberian hak cui dan istirahat sebagaimana lazimnya (HR. Baihaqi).

5. Penilaian kerja secara objektif, komprehensif, dan adil yang mengutamakan 4 aspek: kejujuran, kehati-hatian, sikap hormat pada atasan, dan kesetiaan (At-Taubah: 105), (Al-Zalzalah: 7-8), (An-Nisaa’: 58).

6. Pekerja berhak menolak pemotongan gaji yang dilakukan oleh majikannya karena utangnya, jika dia sangat membutuhkan gaji tersebut (Abu Yusuf, Al-Kharaj: 6)

7. Pekerja berhak mendapatan jaminan hari tua (Al-Isra: 23-24). 8. Jaminan keselamatan kerja serta pemberian kompensasi bagi

kecelakaan dan risiko kerja (Al-Baqarah: 286), (An-Nisaa’: 28)

E. Aspek-Aspek dalam Kompensasi dan Benefit Syariah

Perusahaan berupaya semaksimal mungkin menerapkan manajemen kompensasi dengan seadil-adilnya sehingga dapat bersaing di industry (market). Pada implementasinya, terdapat beberapa jenis kompensasi yang selaras dengan teori-teori di atas dan tertuang dalam kesepahaman Majelis Insan Perusahaan antara Perusahaan dan Majelis Insan. Berikut aspek-aspek syariah tersebut:

1. Aspek keadilan (fairness) pada manajemen penggajian

Manajemen penggajian dilakukan menggunakan “job grading”. Job grading merupakan suatu sistem untuk menentukan peringkat dan besar gaji seorang karyawan berdasarkan analisis pekerjaan dan evaluasi pekerjaan. Evaluasi pekerjaan adalah suatu kegiatan dalam manajemen penggajian yang dilakukan untuk mengukur nilai atau bobot relatif dari semua atau sebagian jabatan/pekerjaan dalam suatu organisasi. Pengukuran dilakukan oleh tim yang mewakili seluruh unit kerja di perusahaan. Di samping aspek keadilan di dalam (internal equity) juga dilakukan survei gaji (salary survey) pada perusahaan sejenis, untuk melihat positioning gaji karyawan perusahaan yang bersangkutan dibandingkan dengan kompetitor pada setiap level dan jenis pekerjaan.

2. Tunjangan akikah

Perusahaan memberikan tunjangan akikah berupa uang kepada insan perusahaan yang istrinya baru melahirkan guna membeli kambing untuk disembelih dan dagingnya dibagikan kepada fakir miskin. Hal itu sesuai hadits Nabi, “Setiap anak itu tergadai dengan akikahnya, yang disembelih pada hari ketujuh dari hari kelahirannya, dan pada hari itu pula dicukur rambutnya dan diberi nama”.

3. Tunjangan pernikahan

12

pernikahan yang dimaksudkan untuk melaksanakan sunnah Nabi Muhammad saw.

4. Kesempatan untuk melaksanakan haji dan umrah

Perusahaan memberi kesempatan bagi karyawan untuk melaksanakan ibadah haji atau umrah, baik berupa waktu maupun bantuan keuangan. Setiap tahun perusahaan hendaknya memberangkatkan seorang karyawan untuk menunaikan ibadah haji. Disamping itu, bagi karyawan yang memiliki dana sendiri, diberi keleluasaan waktu untuk menunaikannya.

5. Cuti iktikaf

Iktikaf adalah kegiatan yang dilakukan oleh Rasulullah pada sepuluh malam terakhir di bulan Ramadhan. Ibadah ini dimaksudkan untuk bermunajat dan bertaqarrub dengan memfokuskan aktivitas hanya kepada Allah. Karyawan hendaknya diberi cuti iktikaf setiap tiga tahun sekali selama sepuluh hari di bulan Ramadhan.

6. Pinjaman Qardh

Perusahaan memberikan bantuan pinjaman ringan tanpa bagi hasil kepada karyawan yang membutuhkan keperluan mendesak yaitu untuk biaya pendidikan karyawan atau anak karyawan, perbaikan rumah karyawan yang rusak, dan biaya kesehatan keluarga karyawan nonbatih (keluarga batih sudah ditanggung perusahaan). Dengan Pinjaman tersebut karyawan dapat diringankan kebutuhannya.

7. Perusahaan Al-Khairat

Perusahaan memberi fasilitas, tunjangan kematian dan kecelakaan bagi karyawan dengan manfaat yang besar, yaitu sebesar 40 kali gaji. Fasilitas tersebut di luar jaminan sosial tenaga kerja (jamsostek).

8. Penambahan Cuti sebelum dan sesudah hari raya

Penambahan cuti ini dimaksudkan agar karyawan dan keluarga dapat merayakan Idul Fitri dengan Khusyuk, dan lebih leluasa bersilaturahim.

9. Benefit kesehatan yang baik dan fleksibel

13 10.Pembayaran Gaji tepat waktu

Pembayaran gaji karyawan hendaknya selalu dilakukan tepat waktu, misalnya pada tanggal 25 setiap bulan. Jika tanggal tersebut jatuh pada hari libur, pembayaran gaji dimajukan ke hari kerja sebelumnya, yaitu tanggal 24 atau 23. Hal itu sesuai dengan hadits Nabi: “bayarlah upah karyawanmu sebelum kering keringatnya.”

11.Pengelolaan Zakat profesi

14 BAB III PENUTUP A. Kesimpulan

Kompensasi merupakan imbalan materil berupa gaji, insentif, komisi, dan apresiasi maupun non materil berupa fasilitas yang disediakan oleh perusahaan yang diberikan perusahaan kepada karyawannya dalam rangka balas jasa dan apresiasi atas pekerjaan yang telah dilakukan serta memberikan motivasi kepada karyawan untuk bekerja dan meningkatkan loyalitas karyawan. Karakteristik kompensasi antara lain biaya, arti penting, fleksibilitas, visibilitas, serta frekuensi yang merupakan inti dari kompensasi tersebut.

Implementasi dari Kompensasi dalam prakteknya menurut ajaran agama Islam membedakan dengan konsep kompensasi barat yang dimana mereka tidak mengaitkan moral dengan aqidah dalam penerapan kompensasi tersebut. Jadi Kompensasi menurut Islam adalah dapat dikaitkan dengan imbalan yang diterima seseorang atas pekerjaannya dalam bentuk imbalan materi (di dunia) dan dalam bentuk imbalan pahala (di akhirat) secara adil dan layak.

B. Saran

15

DAFTAR PUSTAKA

Ahmad, M. H. (2015). Impact of HR Practices on Organizational Performance: Moderating Roles of Islamic Principles. Multan: Alfalah Institute of Banking Finance.

Anwar. (2000). Manajemen Sumber Daya Perusahaan. Jakarta: PT. Indeks.

Dessler, G. (2003). Manajemen Sumber Daya Manusia. Jakarta: PT. Indeks.

Fahmi, A., Siswanto, A., Farid, M., Arijulmanan, & Abdurrahman. (2014). HRD Syariah Teori dan Implementasi. Jakarta: PT. Gramedia.

Poels, F. (2003). The Art of HRD: Job Evaluations and Remunerations Srategies. Jakarta: PT. Gramedia.

Rabupandojo, H., & Husnan, S. (2002). Manajemen Personalia. Yogyakarta: BPFE UGM.

Rivai, V. (2014). Islamic Human Capital Management (Manajemen Sumber Manusia Islami). Yogyakarta: Rajawali Pers.

Simamora, H. (2004). Manajemen Sumber Daya Manusia. Yogyakarta: Badan Penerbit STIE YKPN.

Soetjipto, B. W. (2003). Paradigma Baru Manajemen Sumber Daya Manusia. Yogyakarta: Amara Books.

Sutrisno, E. (2009). Manajemen Sumber Daya Manusia. Jakarta: Kencana.

Wirawan. (2015). Manajemen Sumber Daya Manusia Indonesia. Jakarta: PT. RajaGrafindo Persada.