BAB II

TINJAUAN PUSTAKA

2.1 Pendapat Auditor

Penyampaian hasil audit dilakukan secara tertulis dalam bentuk laporan audit mengenai temuan-temuan audit yang ditemukan auditor independen terhadap auditee. Ada lima jenis pendapat auditor (IAI,2001), yaitu:

1. pendapat wajar tanpa pengecualian (unqualified opinion),

2. laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language),

3. pendapat wajar dengan pengecualian (qualified opinion), 4. pendapat tidak wajar (adverse opinion),

5. pernyataan tidak memberikan pendapat (disclaimer of opinion).

Pendapat wajar tanpa pengecualian dapat diberikan oleh auditor jika auditor telah melakukan pemeriksaan sesuai standar auditing yang ditentukan oleh Ikatan Akuntansi Indonesia (IAI), seperti yang terdapat dalam Standar Profesional Akuntan Publik (SPAP) dan telah mengumpulkan bahan-bahan bukti yang cukup untuk mendukung opininya serta tidak menemukan adanya kesalahan material atas penyimpangan dari SAK/ETAP/IFRS.

dinyatakan oleh auditor. Pendapat wajar dengan pengecualian dapat diberikan oleh auditor jika laporan keuangan secara keseluruhan disajikan secara wajar oleh auditee, namun ada beberapa unsur yang dikecualikan dimana pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Pendapat tidak wajar dapat diberikan oleh auditor jika laporan keuangan secara keseluruhan tidak disajikan secara wajar berdasarkan prinsip akuntansi berterima umum. Pernyataan tidak memberikan pendapat dapat oleh auditor jika auditor tidak dapat merumuskan suatu pendapat tentang kewajaran laporan keuangan berdasarkan prinsip akuntansi berterima umum.

Perbedaan antara pendapat tidak wajar dengan pernyataan tidak memberikan pendapat adalah auditor menyatakan pendapat tidak wajar dalam keadaan auditor mengetahui adanya ketidakwajaran dalam laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena auditor tidak memperoleh bukti yang cukup mengenai kewajaran laporan keuangan yang diaudit atau karena auditor tidak independen dalam hubungannya dengan klien.

2.2 Opini Audit Going Concern 2.2.1 Pengertian Opini Audit

pengantar, paragraf lingkup, dan paragraf pendapat dimana opini audit terdapat di paragraf pendapat.

Dari kedua pernyataan di atas dapat ditarik kesimpulan bahwa opini audit merupakan informasi yang disampaikan oleh auditor ketika mengaudit laporan keuangan suatu perusahaan (auditee yang diaudit) mengenai kewajaran laporan keuangan perusahaan (kesesuaian antara laporan keuangan dengan standar akuntansi yang berterima umum).

2.2.2 Pengertian Going Concern

Going concern dapat diinterpretasikan dalam dua hal, yang pertama adalah going concern sebagai konsep dan yang kedua adalah going concern sebagai opini audit. Sebagai konsep, istilah going concern dapat diinterpretasikan sebagai kemampuan perusahaan mempertahankan kelangsungan usahanya dalam jangka panjang. Sebagai opini audit, istilah opini going concern menunjukkan auditor memiliki kesangsian mengenai kemampuan perusahaan untuk melanjutkan usahanya di masa mendatang (Rahayu,2007).

2.3 Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan perbandingan dari dua data yang terdapat dalam laporan keuangan perusahaan (Cahyaningrum,2012). Rasio keuangan digunakan kreditur untuk mengetahui kinerja suatu perusahaan dengan melihat kemampuan perusahaan dalam membayar hutang-hutangnya (Dennis,2006).

a. Likuiditas

Likuiditas bertujuan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Subramanyam,dkk, 2012:45). Sebagai parameter dari rasio likuiditas, peneliti menggunakan rasio lancar atau Current Ratio (CR), yaitu : ketersediaan aset lancar perusahaan untuk membayar kewajiban lancarnya kepada para kreditur. Semakin besar rasio ini, maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rumus current ratio adalah sebagai berikut: Current Ratio = x 100%

b. Profitabilitas

Rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan (Husnan,dkk,1994). Sebagai parameter dari rasio profitabilitas, peneliti menggunakan Return on Asset (ROA). Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Perputaran aktiva ditunjukkan melalui seberapa besar volume penjualannya. Semakin besar rasio ini maka menunjukkan perusahaan mampu menghasilkan laba dan volume penjualan yang besar. Namun apabila rasio ROA semakin kecil, maka hal ini menunjukkan bahwa laba perusahaan kecil dikarenakan penjualan sedikit sehingga mengakibatkan perputaran aktiva lambat.

ROA = x 100% c. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Ang,1997). Sebagai parameter dari rasio leverage, peneliti menggunakan Debt to Equity Ratio (DER). Semakin rendah DER perusahaan maka semakin baik kondisi perusahaan tersebut.

Rumus DER adalah sebagai berikut:

DER = x 100%

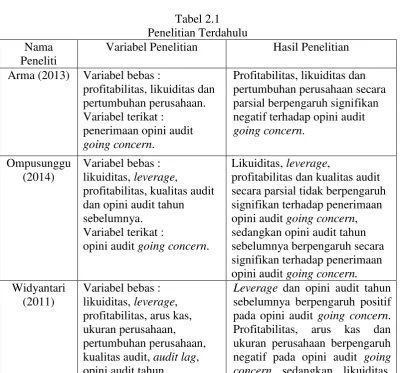

2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Variabel Penelitian Hasil Penelitian Arma (2013) Variabel bebas :

profitabilitas, likuiditas dan pertumbuhan perusahaan. Variabel terikat :

penerimaan opini audit going concern.

Profitabilitas, likuiditas dan pertumbuhan perusahaan secara parsial berpengaruh signifikan negatif terhadap opini audit going concern.

Ompusunggu (2014)

Variabel bebas : likuiditas, leverage,

profitabilitas, kualitas audit dan opini audit tahun sebelumnya.

Variabel terikat :

opini audit going concern.

Likuiditas, leverage,

profitabilitas dan kualitas audit secara parsial tidak berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan opini audit tahun sebelumnya berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Widyantari

(2011)

Variabel bebas : likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun

sebelumnya, dan audit client tenure.

Variabel terikat :

opini audit going concern.

pertumbuhan perusahaan, kualitas audit, audit lag dan audit client tenure tidak berpengaruh terhadap opini audit going concern.

Muttaqin (2012)

Variabel bebas : rasio keuangan (rasio likuiditas, rasio

profitabilitas, rasio aktivitas, rasio leverage, rasio

pertumbuhan penjualan, rasio nilai pasar) dan faktor non keuangan (ukuran perusahaan, reputasi KAP, opini audit tahun lalu, audit client tenure, opinion shopping dan audit lag). Variabel terikat :

penerimaan opini audit going concern.

Profitabilitas, rasio nilai pasar, opini audit tahun lalu, audit client tenure dan opinion shopping berpengaruh terhadap penerimaan opini audit going concern. Sedangkan likuiditas, rasio aktivitas, leverage,

pertumbuhan penjualan, ukuran perusahaan, reputasi KAP dan audit lag tidak berpengaruh terhadap penerimaan opini audit going concern.

Penelitian yang dilakukan oleh Arma (2013) juga membuktikan bahwa rasio profitabilitas yang diproksikan dengan return on asset (ROA) berpengaruh signifikan negatif terhadap opini audit going concern. Hal ini senada dengan penelitian yang dilakukan oleh Widyantari (2011), namun berbeda dengan hasil penelitian yang dilakukan oleh Ompusunggu (2014) dan Muttaqin (2012) dimana hasil penelitian yang dilakukan oleh Ompusunggu (2014) menunjukkan bahwa rasio profitabilitas tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan hasil penelitian yang dilakukan oleh Muttaqin (2012) menunjukkan bahwa rasio profitabilitas berpengaruh terhadap penerimaan opini audit going concern.

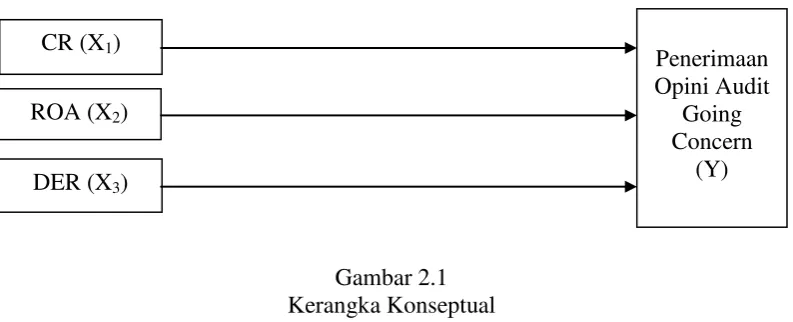

2.5 Kerangka Konseptual

Pengaruh CR, ROA, dan DER secara parsial terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia digambarkan dalam kerangka konseptual sebagai berikut :

Rasio Keuangan

Gambar 2.1 Kerangka Konseptual

Rasio likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tepat pada waktunya. Rasio ini diproksikan dengan menggunakan current ratio (CR) yaitu kemampuan perusahaan memenuhui kewajiban jangka pendeknya dengan seluruh aset lancar yang dimiliki perusahaan tersebut. Semakin besar current ratio, berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek perusahaan tersebut, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern. Sebaliknya, semakin kecil current ratio, berarti semakin kecil kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek, maka semakin besar kemungkinan perusahaan mendapatkan opini audit going concern.

CR (X1)

ROA (X2)

Penerimaan Opini Audit

Going Concern

Rasio profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauhmana tingkat pengembalian yang akan didapat investor dari aktivitas investasinya. Investor memiliki sejumlah harapan atas sejumlah pengembalian dari investasinya. Pengembalian itu tentunya tergambar jelas pada performa perusahaan. Laba atau profit diperoleh dari pendapatan bersih perusahaan dikurangi dengan beban yang dikeluarkan pada periode yang bersangkutan. Semakin besar profitabilitas suatu perusahaan, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern. Rasio ini diproksikan dengan menggunakan return on asset (ROA).

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Rasio ini diproksikan dengan menggunakan debt to equity ratio (DER). Semakin kecil DER, berarti semakin baik kondisi perusahaan tersebut, maka semakin kecil kemungkinan perusahaan mendapatkan opini audit going concern.

2.6 Hipotesis penelitian