Faktor-Faktor Kelembagaan yang Mempengaruhi Kinerja Perbankan Syariah remittance services, it is named as the intermediary function. By doing this intermediary, the bank aims to gain an advantage. The advantage of a bank will be reflected through a successful performance. In many areas of success, data and reality shows that none of the Islamic banks that get into the bank recapitalization program. This research attempted to find a different side of the institutional factors that affect directly the performance of the Bank, among others, through the institutional understanding of risk factors, bank intermediation and market share growth. This study uses various secondary data from 2000 to 2011. The purpose of this study is to examine and analyze the institutional influence on the performance and growth of Islamic banks. This research uses a model Tawhidi String Relation (TSR) which is based on Al Quran and Hadith, along with Circular Causation Analysis. The results showed that the institutional understanding of risk factors, bank intermediation and market share growth affect the increase and decline of Islamic Banking Performance in Indonesia .

Abstrak

Tujuan utama perbankan syariah adalah menerima uang, meminjamkan uang, dan membantu jasa pengiriman uang, hal ini dinamakan sebagai fungsi intermediasi. Dengan melakukan kegiatan intermediasi ini, bank bertujuan untuk mendapatkan keuntungan. Keuntungan suatu bank akan tercermin melalui sukses kinerjanya. Dalam kesuksesannya banyak kajian, data maupun kenyataan menunjukan bahwa tidak ada satu pun dari bank-bank syariah yang masuk ke dalam program rekapitalisasi perbankan. Riset ini berusaha mencari sisi yang berbeda terhadap faktor kelembagaan yang mempengaruhi secara langsung kinerja Bank antara lain melalui kelembagaan pemahaman faktor risiko, intermediasi bank dan pertumbuhan market share. Kajian ini menggunakan berbagai data sekunder dari tahun 2000 sampai dengan tahun 2011. Tujuan penelitian ini untuk meneliti dan menganalisis pengaruh kelembagaan tersebut terhadap kinerja dan pertumbuhan bank syariah. Riset ini menggunakan model Ta whidi String Rela tion (TSR) yang didasarkan pada Al Quran dan Hadits yang disertai dengan Circula r Ca usa tion Ana lysis. Hasil penelitian menunjukan bahwa Kelembagaan pemahaman faktor risiko, intermediasi bank dan pertumbuhan market share berpengaruh dalam peningkatan dan penurunan Kinerja Perbankan Syariah di Indonesia.

Keywords:

Ta whidi String Rela tion, P olity Ma r ket Intera ction, Institutions.

*)

I. Pendahuluan

1.1. Latar Belakang Masalah

Tujuan utama perbankan adalah menerima uang, meminjamkan uang, dan

membantu jasa pengiriman uang, hal ini dinamakan sebagai fungsi intermediasi. Dengan melakukan kegiatan intermediasi ini, bank bertujuan untuk mendapatkan

keuntungan. Keuntungan suatu bank akan tercermin melalui kinerjanya. Suatu bank dapat tumbuh dan berkembang apabila masyarakat mau menjadi nasabahnya dan bersedia menempatkan dananya pada bank tersebut, dan juga nasabah mau memakai

dana yang tersedia pada bank yang berbentuk pinjaman atau kerja sama untuk kegiatan usahanya ( Antonio dan Mahfudz, 2010).

Praktek bank konvensional dibangun dari konsep kapitalisme yang menganut paham liberalisme. Menurut paham liberalisme ini memiliki unsur-unsur seperti

lembaga kepemilikan pribadi, pencarian keuntungan yang sebesar-besarnya, pasar bebas, dan akumulasi modal sebagai motor penggeraknya, dengan menyampingkan unsur agama ( Antonio dan Mahfudz, 2010).

Selanjutnya, modal dimanfaatkan untuk mencari keuntungan yang sebesar-besarnya, dan diinvestasikan kembali dalam usaha yang produktif yang menghasilkan

kekayaan yang lebih besar. Dalam manifestasinya, akumulasi modal melahirkan kelompok pemilik modal yang kemudian berkembang menjadi pasar uang dan modal. Dalam pasar uang dan modal, uang merupakan komoditi yang diperdagangkan dengan

hasil di wakili oleh suatu tingkat bunga atau interest (Stigler, J. 1960 dan Thoha, 2001). Dalam prakteknya sistem perbankan konvensional ini disamping bisa membantu

mengalami kesengsaraan karena sistem ini tidak memperhatikan kesulitan yang dialami nasabah, sistem ini dirasakan tidak adil karena resiko bisnis sepenuhnya

dipikul oleh nasabah sendiri (Thoha, 2001).

Sebagai negara berpenduduk muslim terbesar di dunia, Indonesia boleh

dikatakan terlambat berkaitan dengan perkembangan infrastruktur ekonomi Islam. Dibandingkan dengan negara tetangga Malaysia, Indonesia sangat jauh ketinggalan. Pemerintah Indonesia dahulu tampaknya kurang merespon kepentingan kaum muslim

secara serius, termasuk dalam hal ini adalah aspirasi mereka untuk mendirikan sebuah bank yang diatur secara Islam (Effendy, 2009:209-210).

Di Indonesia perbankan syariah baru muncul pertama pada tahun 1991 dengan berdirinya Bank Muamalat Indonesia (selanjutnya disebut Bank Muamalat) yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari

Cendekiawan Muslim Indonesia dan beberapa pengusaha muslim. Pada awal pendirian Bank Muamalat, keberadaan bank syariah ini belum mendapat perhatian

yang optimal dalam tatanan landasan perbankan nasional. Landasan hukum bank syariah pada saat itu hanyalah UU No. 7 tahun 1992, dimana operasi bank yang

menggunakan sistem syariah tersebut dikategorikan sebagai bank dengan sistem bagi hasil. Dalam Undang-Undang No. 7 tersebut tidak terdapat hukum syariah secara terinci serta jenis-jenis usaha yang diperbolehkan.

Perkembangan bank syariah baru dirasakan mulai dengan adanya UU No. 10 tahun 1998. Dalam Undang-Undang ini mulai diatur dengan rinci landasan hukum

konvensional untuk membuka unit syariah atau mengkonversi bank konvensional secara total menjadi bank syariah. Hal ini disambut antusias oleh masyarakat

perbankan. Pada tahun 1999, Bank Mandiri mengkonversikan bank konvensional Bank Susila Bhakti menjadi bank syariah kedua bernama Bank Syariah Mandiri.

Pada saat Indonesia dilanda krisis keuangan pada tahun 1997, banyak bank yang mengalami kesulitan bahkan terpaksa ditutup. Bank Muamalat sempat terimbas oleh krisis tersebut, namun bisa bertahan meskipun ikut mengalami kerugian. Kemudian,

IDB memberikan suntikan dana sehingga pada periode 1999-2002 dapat bangkit menjadi sehat dan kembali menghasilkan laba. Pada krisis keuangan yang menimpa

dunia perbankan tersebut banyak perusahaan yang tidak mampu membayar kewajiban hutangnya pada bank-bank sehingga berdampak pada cash flow atau likuiditas dari bank yang pada akhirnya mengakibatkan terjadinya kredit macet.

Saat ini, perjalanan perbankan syariah di Indonesia sudah mencapai dua dasawarsa. Secara institusional, bank-bank Islam di Indonesia mengalami

perkembangan yang signifikan, terutama dalam 5 tahun terakhir ini pertumbuhannya mencapai ± 40% per tahun. Namun secara nasional, pangsa pasar bank syariah ini

masih kecil, dan setelah berkiprah selama 20 tahun, pangsa pasarnya secara nasional belum mencapai 5%.

Dalam fungsinya menerima penitipan uang, dari tahun ke tahun bank syariah telah menunjukkan peningkatan yang cukup signifikan hal ini dapat dilihat dari total dana

konvensional jumlah tersebut masih jauh berada dibawahnya. Namun dari grafiknya DPK bank syariah mengalami lonjakan yang positif. Secara detail pertumbuhan DPK

bank syariah dapat dilihat pada tabel berikut:

Tabel 1.1. DPK, Perbandingan Jumlah DPK Bank Konvensional dan Bank Syariah 2005-2011

Keterangan 2005 2006 2007 2008 2009 2010 2011

Bank

Konvensional

1,127,937 1,287,102 1,510,834 1,753,292 1,973,042 2.338.824 2.784.912

Bank Syariah 15,584 20,672 28,012 36,852 52,271 76,036 101,804

Market Share 1,38% 1,50% 1,85% 2,10% 2,68% 3,25% 3,84%

Data BI, 2011 (diolah)

Dalam hal penyaluran dana atau pemberian pembiayaan kepada masyarakat, bank

syariah mampu menyalurkannya dana secara penuh dan optimal. Hal tersebut dapat dilihat dari nilai Financing to Deposit Ratio (FDR) yang mencapai rata-rata

89%-103%. Yang hal ini berarti bahwa bank syariah telah mampu memenuhi standart yang di tetapkan oleh BI dalam penyaluran dananya untuk pembiayaan. Untuk total

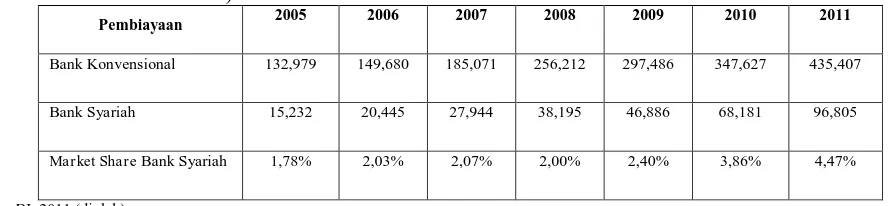

pembiayaan yang diberikan oleh perbankan syariah dapat dilihat pada tabel berikut; Tabel 1.2. Pembiayaan, Perbandingan Penyaluran dana kepada Masyarakat. (Satuan

dalam Milliar)

Pembiayaan 2005 2006 2007 2008 2009 2010 2011

Bank Konvensional 132,979 149,680 185,071 256,212 297,486 347,627 435,407

Bank Syariah 15,232 20,445 27,944 38,195 46,886 68,181 96,805

Market Share Bank Syariah 1,78% 2,03% 2,07% 2,00% 2,40% 3,86% 4,47%

Data BI, 2011 (diolah)

Dengan demikian, secara umum kualitas kinerja bank syariah dapat dikatakan lebih

baik dari pada bank-bank konvensional. Hal ini dapat terlihat pada nilai Financing to

sedangkan LDR bank konvensional dalam angka 74,75% pada tahun 2011. Ini artinya bahwa dana yang terhimpun oleh bank syariah tidak bersifat iddle, namun

kesemuanya disalurkan ke masyarakat di sektor riil. Bahkan jumlah FDR yang di atas angka 100% tersebut menandakan bahwa seluruh DPK yang terhimpun dapat

disalurkan kembali.

Tabel 1.3. Financing to Deposit Ratio (FDR) bank syariah dan Lending to Deposit Ratio (LDR) di bank konvensional

FDR/LDR 2005 2006 2007 2008 2009 2010 2011

Bank Konvensional 51% 59,93% 62,37% 70,27% 69,55% 71,54% 74,75%

Bank Syariah 97,75% 98,90% 99,76% 103,65% 89,70% 89,67% 94,88%

Data BI, 2011 (diolah)

Nilai Non-performing Financing (NPF) atau risiko kredit macet bank syariah yang lebih stabil yaitu berkisar antara 3%-4%, dibandingkan dengan nilai NPL bank

konvensional yang fluktuatif, dimana di tahun 2005 nilai Non-performing Loan (NPL) bank-bank konvensional mencapai prosentasi cukup tinggi yaitu 7,56%. Baru 4 tahun

terakhir bank konvensional mampu menekan nilai NPL-nya pada kisaran 2%-3%. Kestabilan angka NPF bank syariah tersebut merupakan indikator bahwa pendanaan yang disalurkan oleh bank syariah relatif lebih lancar, sehingga sirkulasi dana dapat

Tabel 1.4. Nilai Non-performing Financing (NPF) pada Bank Syariah dan nilai Non-performing Loan (NPL) pada Bank Umum

NPL 2005 2006 2007 2008 2009 2010 2011

Bank UMUM 7,56% 6,07% 4,07% 3,20% 3,31% 2,56% 2,17%

Bank Syariah 2,82% 4,75% 4,05% 3,95% 4,01% 3,02% 3,12%

Data BI, 2011 (diolah)

Melihat hal tersebut, menunjukan bahwa tidak ada satu pun dari bank-bank

syariah yang masuk ke dalam program rekapitalisasi perbankan. Kondisi ini menunjukkan bahwa kinerja perbankan syariah di Indonesia termasuk bank yang sehat. Melihat sukses kinerja tersebut maka perlu mencari sisi yang berbeda (second

window opinion) terhadap faktor yang mempengaruhi secara langsung kinerja Bank antara lain melalui Pemahaman Faktor Risiko, pengetahuan masyarakat, Intermediasi

Bank. Selain dari itu faktor yang mempengaruhi secara tidak langsung kinerja Bank antara lain kepercayaan masyarakat, peranan teknologi, serta juga peranan Sumber Daya Insani (SDI). Dalam ruang lingkup tersebut, yang menjadi pusat perhatian

dibatasi pada faktor tertentu, yang mempengaruhi kinerja bank syariah dari tahun 2000 sampai dengan tahun 2011.

Tujuan penelitian ini untuk meneliti dan menganalisis pengaruh kelembagaan pemahaman faktor risiko, intermediasi bank dan pertumbuhan market share terhadap kinerja dan pertumbuhan bank syariah.

II. Metoda Penelitian

Untuk menganalisis data dalam penelitian ini digunakan The Structural

memiliki/menggunakan banyak struktur variable hipotetis dan proxy. SEM memiliki kemampuan mengukur variabel laten yang tidak secara langsung dapat diukur tetapi

melalui estimasi indikator atau parameternya (Raykof, 2010). Menurut Kusnendi (2008) SEM adalah pengembangan suatu model yang mempunyai justifikasi teoritis

yang kuat. SEM bukanlah untuk menghasilkan kausalitas, tetapi untuk membenarkan adanya kausalitas teoritis melalui uji empirik.

Choudhury (1999), Choudhury (2002) dan Budhijana(2010) menyatakan

bahwa dengan berlandaskan Al Quran dan Hadits kehadiran moral etika akan memunculkan sifat saling melengkapi (pervasive complementary), berpasangan

(pairness), mutualisme (codetermination), oleh karena itu pendekatan ekonomi syariah memiliki prinsip universal saling melengkapi yang berlawanan dengan dalil substitusi marjinal yang menciptakan kompetisi (competition) yang terus menerus,

kelangkaan (scarcity) dan opportunity cost. Dalil substitusi marjinal telah menanamkan dan memuaskan axioma pilihan rational dalam bentuk optimalitas baik

kondisi minimizing dan maximizing.

Menurut Choudhury (2002) bagi analisis ekonomi syariah metode simulasi

secara efektif menggantikan metode optimalitas, dan penggunaan berurutan berhubungan antara runtun sebab dan bentuk-bentuk akibat (circular causation). Riset ini menggunakan model Ta whidi Str ing Rela tion yang didasarkan pada Al Quran

dan Hadits. Model yang memadai untuk analisa ini menggunakan Socia l

[φ], IB [φ], M S[φ]}; Dimana: FR= Kelembagaan Pemahaman Faktor Risiko; IB=

Kelembagaan Intermediasi Bank; MS= Kelembagaan Penumbuhan Market share; K=

Kinerja Bank Syariah; dan [φ]= Moral dan Etika. Dengan simulasi terbentuk fungsi-fungsi saling keterikatan (circula r ca usa tion) adalah sebagai berikut: FR

[φ]= { IB[φ], MS [φ ], K [φ]}; IB [φ] = {MS[φ], FR [φ], K [φ]}; MS [φ]= { FR[φ], IB [φ], K [φ]}; dan K [φ]= {MS[φ], IB[φ], FR [φ]}.

Berdasarkan circular causation ini maka perhitungan simulasi ini akan

memunculkan pasangan variable/unsur (pairness) sebagaimana tersurat dalam Az Zukhruf (43): 12 dan Yassin (36): 33-36. Dalam pendekatan ini fungsi kinerja

perbankan syariah akan memiliki kemampuan pengembangan dengan dasar saling melengkapi (pervasive complementarities).

III. PEMBAHASAN

Dari hasil estimasi SEM pada model dalam penelitian ini menunjukkan bahwa data yang digunakan didukung oleh indikator convergent validity, goodness of fit,

hypothesis testing dan variabel yang digunakan dalam model yakni FR, IB, dan MS memiliki direct effect dan berpengaruh langsung terhadap variabel K. Dalam estimasi

SEM menghasilkan persamaan sebagai berikut:

K = 0.43 FR + 0.78 IB + 0.92 MS

Hasil estimasi SEM di atas dapat menyatakan bahwa kinerja perbankan syariah

dipengaruhi oleh Pemahaman Faktor Risiko, Intermediasi Bank dan Pertumbuhan Market share. Kelembagaan yang mempengaruhi peningkatan Kinerja Bank

Bank dan Pertumbuhan Market share berpengaruh secara signifikan terhadap Kinerja Perbankan Nasional. Hasil ini menunjukan bahwa perbankan syariah perlu

mengedukasi pemahaman faktor risiko dalam intermediasi jasa bank dan menggiatkan penggunaan akad musyarakah dan mudharabah karena kedua akad

ini dinilai lebih mendekati tuntunan syariah. Selain itu, pembiayaan berdasarkan akad musyarakah dan mudharabah membuka peluang pembagian risiko antara pihak perbankan dan nasabah pemb iayaan dapat didistribusikan

secara lebih adil. Salah satu langkah yang perlu diambil berkaitan dengan ini adalah meningkatkan kuantitas dan kualitas sumberdaya insani perbankan

syariah. Selain hal tersebut hasil ini menu njukan bahwa Pemahaman Faktor Risiko; Intermediasi Bank dan Pengetahuan Masyarakat perbankan syariah perlu didorong untuk lebih mengarahkan pembiayaannya kepada peningkatan modal

kerja dan investasi. Pihak perbankan syariah diharapkan untuk lebih berani menanggung risiko, sehingga tidak selalu bermain di level aman. Hal ini

sangat diperlukan untuk mempercepat pertumbuhan sektor riil dan perluasan kesempatan kerja.

3.4.1. Analisa Circular Causation

Dalam Choudhury (1999); Budhijana (2010) dan Raykov (2010) analisis korelasi dapat digunakan untuk menunjukan keterhubungan (interelational) antar

variabel yang ada dalam model. Dalam circular causation keterhubungan

kelangkaan (scarcity) kemudian menghadirkan pervasive complementarity antar variabel yang terlibat.

3.4.1.1 Analisa dan kajian terhadap Polity Market Interaction(PMI)

Dalam analisis ini menyiratkan bahwa dalam rangka pandangan pembangunan, pengembangan dan pertumbuhan Bank Syariah yang terintegrasi ini akan sarat dengan

suatu proses berbasis pengetahuan (induced knowledge based) yaitu menyatukan sistem evolusi institusi dengan semua parameter pengetahuan dengan sebagai suatu target yang direncanakan. Dalam North (1991) dan Steven (1993) dalam Budhijana

(2011) konvergensi interelational/ interconnectedness antar institusi disebut sebagai

polity interaction (PI). Selanjutnya konvergensi interaksi antar institusi yang berada pada suatu lingkungan sosial ekonomi yang demokrasi dan berproses evolusi berbasis pengetahuan akan menghadirkan interaksi disebut sebagai polity-market

interaction/PMI. Dikaitkan dengan perbankan, maka interaksi ini akan mengarah pada penyatuan (unity, interaction, integration and evolution) semua bentuk pandangan pembangunan perbankan secara keseluruhan (Choudhury, 1992 dan 2003;

Budhijana, 2011; Myrdal, 1957; Stigler, 1960). Dalam teori keuangan telah menjelaskan bahwa pasar kredit/pembiayaan yang ditandai oleh asimetrik informasi

yang tinggi, terjadinya moral hazard, atau masalah adverse selection akan mengarah pada penyimpangan dan bahkan kehancuran pasar kredit formal. Kontrak pembiayaan tidak akan disepakati dalam kondisi seperti itu. Akibatnya, barang dan jasa tidak akan

dihasilkan dan dikonsumsi secara optimal (under-produced dan under-consumed). Kontrak antar peminjam dan pemilik dana hanya akan terjadi apabila elemen

tergantung pada dua elemen kunci yaitu reputasi peminjam dan ketersediaan aset yang cukup untuk jaminan jika terjadi gagal bayar ( Budhijana, 2012 dan

Dusuki, 2008).

Tabel 3.1. Polity-market Interaction (PMI) untuk Circular Causation FR= f { K, IB, MS}

Koefisien PMI K MS IB (i)

K 1.0000 0.1785 -0.0493 1.1292

MS 0.0350 0.9200 -0.1009 0.8541 IB -0.0640 -0.6681 1.0000 0.0379

Dalam tabel 3.1. ketergantungan pada institusi Pemahaman Faktor Risiko (FR) diperkirakan akan memiliki hubungan dalam pelemahan dan penguatan peranan

faktor kelembagaan Intermediasi Perbankan (IB), Pertumbuhan Market share (MS) dan Kinerja Bank (K). Pada table 3.1 masing-masing lembaga tersebut memiliki nilai

interconnectedness (i) terlemah 0.0379 dan yang terkuat 1.1292. Dari hasil penelitian ini justru telah dapat menunjukan bahwa Intermediasi Perbankan Syariah telah

memiliki kemajuan yang berarti dibandingkan beberapa tahun silam. Menurut penelitian Hamidi et al. (2010) mendukung hasil ini yang menyatakan bahwa bagi masyarakat baik nasabah maupun bukan nasabah bank syariah, adalah positif terhadap

bank syariah.

Berkaitan dengan Pemahaman Faktor Risiko upaya sosialisasi tentang perbankan

syariah perlu ditingkatkan, terutama untuk menjangkau kalangan masyarakat bawah. Sosialisasi dapat dilakukan secara langsung sebelum nasabah diterima manjadi nasabah. Disamping itu, sosialisasi juga perlu dilakukan secara luas

radio, surat kabar, dan majalah. Kegiatan sosialisasi tersebut perlu melibatkan segenap pemangku kepentingan seperti pemerintah, Bank Indonesia,

akademisi, tokoh agama, dan pihak perbankan sendiri. Selain hal tersebut dapat dikatakan juga bahwa berbagai pihak yang berkepentingan (sta keholder)

seperti manajemen perbankan syariah, lembaga diklat, lembaga riset dan perguruan tinggi perlu membina nasabah yang dibiayai agar usahanya da pat berjalan dengan lancar dan mampu berkembang dengan cepat. Kegiatan

pembinaan tersebut dapat dijadikan sebagai salah satu kegiatan CSR dari pihak yang bersangkutan. Beberapa Bank Syariah memanfaatkan alokasi

pendanaan CSRnya kearah pengembangan peran serta/ pemberdayaan bisnis masyarakat, promosi kegiatan, program sosial, sampai pada penerbitan dan penyebaran brosur di counter meja kantor untuk memudahkan calon nasabah

memahaminya. Brosur tersebut hanya memuat dalam tabel jumlah pembiayaan, jangka waktu pengembalian dan jumlah angsuran yang harus

dibayarkan dengan persyaratan pembiayaan yang harus dipenuhi nasabah (Budhijana, 2012)

Tabel 3.2. Polity-market Interaction (PMI) untuk Circular Causation IB= f { FR, MS, K}

Koefisien PMI MS FR K (i)

MS 0.4300 -0.3468 0.0730 0.1562 FR -0.0299 0.9200 0.0210 0.9111

K -0.3212 0.1071 1.0000 0.7859

Faktor Risiko (FR), Pertumbuhan Market share (MS) dan Kinerja Bank (K). Pada table 3.2 masing-masing lembaga tersebut memiliki nilai interconnectedness (i)

terlemah 0.1562 dan yang terkuat 0.9111. Hasil ini Intermediasi Perbankan masih memiliki peluang pengembangan jasa Bank Syariah; juga bank syariah sebagai bagian

dari kelompok lembaga keuangan memiliki pemasok dana dari berbagai sumber dan harus memampukan satu sama lain (anggota kelompoknya) yang bersifat pervasive

complementarities. Melihat dari Funding/Financing Deposit Ratio (FDR) yang tinggi pada bank-bank syariah maka perlu diantisipasi secara cermat dan juga terlihat pemasokan dana perlu segera diperkuat, karena banyaknya alternatif pengganti dari

sumber dana konvensional yang selama berkembang dengan insentif bunga. Menurut Hasan (2011) dalam risetnya menunjukan bahwa bagi industri financing, Aset perbankan syariah masih sangat kecil (kurang dari 5% aset`perbankan nasional),

sehingga daya tawar perbankan syariah masih relatif kecil.

Berdasarkan Analisis Circular Causaution ini menunjukan bahwa nilai

interconnectedness secara keseluruhan institusi adalah positive 0.1562-0.9111. Dari hasil ini dapat diintepretasikan bahwa dari kelembagaan yang ada memiliki kemajuan

pengembangan yang amat baik dan juga masih memiliki kemungkinan pengembangan dan potensi yang luas. Keberadaan perbankan syariah semakin penting dengan prospek masa depannya yang cerah dan membutuhkan dukungan pemerintah untuk

mengembangkan perbankan syariah ini. Dalam Intermediasi Bank ini, menunjukan bahwa akad yang digunakan tercatat adanya berbagai kelemahan

sumberdaya manusia yang dimiliki untuk menjalankan akad mudhor oba h dan

musha r oka h yang memiliki faktor resiko yang lebih besar.

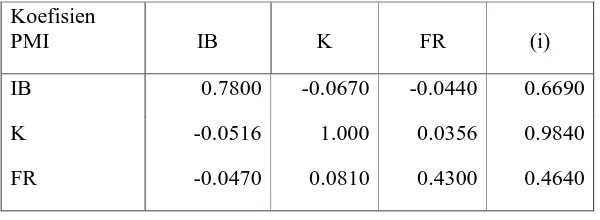

Tabel 3.3. Polity-market Interaction (PMI) untuk Circular Causation MS= f { IB, K, FR}

Koefisien

PMI IB K FR (i)

IB 0.7800 -0.0670 -0.0440 0.6690

K -0.0516 1.000 0.0356 0.9840

FR -0.0470 0.0810 0.4300 0.4640

Dalam tabel 3.3. ketergantungan pada institusi Pertumbuhan Market share (MS) diperkirakan akan memiliki hubungan dalam pelemahan dan penguatan peranan faktor kelembagaan Intermediasi Perbankan (IB), Pemahaman Faktor Risiko (FR) dan

Kinerja Bank (K). Pada table tersebut masing-masing lembaga tersebut memiliki nilai interconnectedness (i) terlemah 0.4640 dan yang terkuat 0.9840. Berdasarkan

penelitian ini, meski Pemahaman Faktor Risiko memiliki interconnectedness terlemah namun pelanggan terlihat memiliki niat untuk komit dan yakin dalam membangun relationship dengan bank. Hal ini menunjukkan bahwa komitmen

merupakan hal penting bagi pengembangan pemasaran relasional jangka panjang dan komitmen hanya ada ketika relationship dipertimbangkan sebagai hal yang utama.

Pihak yang komit yakin bahwa relationship adalah kegiatan yang menguntungkan (menghilangkan risiko operasional dan risiko pasar) dalam jangka panjang dan komitmen merupakan faktor penting bagi pengembangan dan keberadaan relasional

masyarakat belum memahami konsep dan akad -akad yang dipraktikkan dalam risiko pembiayaan. Disamping itu, nampaknya masyarakat juga tidak begitu

peduli dengan aturan-aturan binis tersebut. Pada umumnya mereka masih memandang sama saja pola syariah dengan pola bunga yang diterapkan

perbankan konvensional. Hal ini antara lain disebabkan ol eh terbatasnya pengetahuan nasabah tentang ekonomi syariah dan kurangnya penjelasan oleh pihak perbankan syariah kepada nasabah pembiayaan. Dengan demikian,

semakin jelas bahwa sosialisasi tentang pemahaman risiko perbankan syariah memang belum mampu menjangkau segenap lapisan masyarakat.

Dalam kaitan dengan bagi hasil, kualitas pembiayaan perbankan syariah secara umum dapat dinilai dari Non Performing Financing (NPF). NPF perbankan syariah mengalami peningkatan pada pembiayaan yang disalurkan.

Sejalan dengan hal tersebut, kualitas pembiayaan perbankan syariah berdasarkan penilaian nasabah pembiayaan cukup beragam. Nasabah menilai

pembiayaan yang dijalankan bank tersebut sudah cukup baik karena prosedur pengurusan dibuat jelas semua (transparan), serta biaya telah ditentukan

diawal dan semuanya resmi, serta terbinanya hubungan baik dengan staf urusan pembiayaan. Sementara itu, nasabah juga menilai adanya kemudahan dan kecepatan dalam pengurusan pembiayaan. Selain itu menurut nasabah

IV. KESIMPULAN

Penelitian ini menjawab factor-faktor kelembagaan yang berperan dalam

peningkatan Kinerja Perbankan Syariah di Indonesia. Kelembagaan Pemahaman Faktor Risiko, Intermediasi Bank, dan Pertumbuhan Market share berpengaruh dalam

peningkatan dan penurunan Kinerja Perbankan Syariah di Indonesia. Bagi kelembagaan-kelembagaan tersebut berpengaruh secara signifikan dalam peningkatan dan penurunan Kinerja Perbankan Syariah di Indonesia.

Keterpaduan dan kerjasama antar kelembagaan yang ada dengan berbasis pengetahuan Syariah akan menyatukan evolusi institusi kearah yang lebih

berkembang, lebih kuat, saling melengkapi dan secara perlahan menghapuskan biaya spekulasi dan biaya opportunity. Kelembagaan dengan berbasis pengetahuan ini dapat mendorong daya guna sumber-sumber yang menghasilkan produktivitas dan

pertumbuhan BUS diantaranya adalah sumber pendanaannya yang bebas dari riba.

DAFTAR PUSTAKA

Aiyub. 2007. Analisis Perilaku Masyarakat Terhadap Keinginan Menabung Dan Memperoleh Pembiayaan Pada Bank Syariah Di Nanggroe Aceh Darussalam Jurnal E-Mabis Fe-Unimal, Volume 8, Nomor 1, Januari 2007 Fakultas Ekonomi Universitas Malikussaleh.

Antonio, Muhammad Syafii Antonio dan Mahfudz Shaifurrokhman. 2010. Peluang dan Tantangan Industri Syariah di Indonesia (Diunduh dari

http://www. syafiiantonio.com/index.php?content=artikeldeta

it&&nid=17)

Bank Indonesia dan Undip. 2000. Penelitian Potensi, Preferensi Dan Perilaku Masyarakat Terhadap Bank Syariah Di Wilayah Jawa Tengah Dan Daerah Istimewa Yogyakarta. Pusat Penelitian Kajian Pembangunan. Lemlit Undip.

Bank Indonesia dan Institut Pertanian Bogor 2004. Potensi, Preferensi dan Perilaku Masyarakat Bank terhadap Syariah di Wilayah Kalimantan Selatan. Kerjasama Direktorat Perbankan Syariah - Bank Indonesia dengan Institut Pertanian Bogor

Bank Indonesia, 2011. Statistik Perbankan Syariah, Oktober 2011 Bank Indonesia, 2000-2010. Statistik Perbankan Syariah, 2000-2010 Bank Muamalat, 2009. Laporan Tahunan 2009.

Bank Indonesia, 2010. Krisis Global dan Penyelamatan Perbankan Indonesia.

http://www.bi.go. id/NR/rdonlyres/24C9500A-COCF-4BB 3-

954D-D2997AD865B3/186

59/krisisglobaldanpenyelamatansistemperbankan indonesia.pdf

Budhijana.R.Bambang. 2010. Tawhidi String Relation (TSR) sebagai Solusi Penelitian Ekonomi Syariah. Universitas Azzahra, Program MEi, Jakarta.

__________________ . 2011. Economics Analysis on Impact of the Existing Shariah and Estate Crops Export as a Part of Real Economy. Jurnal Ekonomi. Universitas Tarumanegara. Jakarta.

__________________ . 2012. Mendorong Perbaikan dan Penerapan Akuntansi Sosial Ekonomi Islam Di Indonesia. Universitas Tarumanegara. Jakarta.

Choudhury, Masudul Alam, 1999. Contributions to Islamic Economic Theory. A Study in Social Economics. New York, St. Martin's Press.

______________________, 1992. Comparative DeveloMSent Studies. Saint Martin’s Press Inc. NY USA

______________________.1999. Comparative Economic Theory Occidental and

Islamic Perspectives. Kluwer Academic Publisher.

Boston/Dordrecht/London

Choudhury, M.A., and Harahap, S.S. (2004), "Social accounting in Islamic political economy", Harmonising DeveloMSent and Financial Instruments by Shariah Rules for Ummatic Integration, International Islamic University, Chittagong

Direktorat Perbankan Syariah - Bank Indonesia dan Institut Pertanian Bogor. 2004. Potensi, Preferensi dan Perilaku Masyarakat terhadap Bank Syariah di

Wilayah Kalimantan Selatan. (Diunduh dari

http://www.bi.go.id/NR/rdonlyres/ODF09BE2-9FDE-49F0- 88AE-248B7B0856DD /13436/ringkasan Eks kalsel.pdf pada Desember 2010)

Dusuki, Asyraf Wajdi, 2008. "Banking for the poor: the role of Islamic banking in microfinance initiatives". Humanomics, Vol. 24 No. 1, 2008, pp. 49-66. Effendi, Ebrinda Daisy Gustiani, Ascarya, Jaenal Effendi. 2009;2010. Analisis Pengaruh Social Values Terhadap Jumlah Permintaan Uang Islam Di Indonesia. BI dan UI. Buletin Ekonomi Moneter dan Perbankan, April 2010

Hamidi, Jazim, Siti Hamidah, Sukarmi,Sihabuddin, Lucky Hendrawati, Adi Kusumaningrum, (2010) Persepsi Dan Sikap Masyarakat Santri Jawa Timur Terhadap Bank Syariah. FEUB.

Kusnendi. 2008. Model-Model Persamaan Struktural. Alfa Beta. Bandung.

Mahfudz, Ahmad Affandi dan Yulizar Djamaluddin Sandrego, 2010, "Performance Evaluation of Islamic Commercial Banks in Indonesia After the Financial Crisis", Makalah dalam The Third International Conference on Islamic Banking and Finance: Risk Management, Regulation and Supervision, Jakarta: PEBS FE UI, Bank Indonesia dan IRTI Islamic DeveloMSent Bank.

Hasan. 2011. "Membangun Sinergi Perbankan Syariah" (http://www.niriah.com /opini/2id942.htm1)

Myrdal, Gunnar. 1957. Economic Theory and Underdeveloped Regions (London Harper and Row).

Raykov, Tenko. 2010. Evaluation of Convergen and Validity with Multitrait-Multimethod Correlations. British Journal of Mathematical and Statistical Psychology. [email protected]

Stigler,G.J.1960. The Influence of Events and Policies on Economic Theory. American Economic Review. (May 1960)

Stevens, Joe B. 1993. The Economics of Collective Choice. Public Choice Series. Oregon State University. Westview Press. Colorado.