EFISIENSI PASAR SAHAM SYARIAH DENGAN EVENT STUDY: PENGARUH PENGUMUMAN PEMBAGIAN DIVIDEN TERHADAP RETURN HARGA

SAHAM-SAHAM JAKARTA ISLAMIC INDEX (JII) PERIODE DESEMBER 2010 – NOVEMBER 2011

Aldi Muhamad Yusup 120210080028

ABSTRAK

Penelitian ini bertujuan untuk melakukan pengujian terhadap efisiensi pasar modal syariah

yang diwakili oleh Jakarta Islamic Index (JII) terhadap pengumuman pembagian dividen.

Pasar modal yang efisien dalam bentuk semi-strong form, harga mampu menyesuaikan

dengan cepat terhadap informasi publik yang diumumkan oleh emiten. Untuk itu masalah

yang diteliti adalah apakah return harga saham-saham syariah dipengaruhi oleh informasi

yang dipublikasikan oleh emiten berupa pengumuman pembagian dividen. Metode yang

digunakan dalam penelitian ini adalah metode event study. Peristiwa yang diamati adalah

pengumuman pembagian dividen yang dilakukan oleh emiten yang terdaftar dalam Jakarta

Islamic Index (JII) pada periode Desember 2010 – Mei 2011 dan periode Juni 2011 –

November 2011. Dari pengujian t-statistik menunjukan hasil yang signifikan pada hari sekitar

tanggal pengumuman pembagian dividen. Dimana dalam periode tersebut (selama event

period) t-hitung terletak pada daerah Ho ditolak yang menunjukan bahwa adanya nilai

abnormal return pada hari disekitar pengumuman pembagian dividen. Hal ini juga

menunjukan pasar belum efisien dalam bentuk setengah kuat secara informasi.

Kata Kunci: Event Study, Pengumuman Pembagian Dividen, Hipotesis Efisiensi Pasar,

1. Latar Belakang

Dalam Islam investasi merupakan kegiatan muamalah yang dianjurkan. Dengan

berinvestasi harta yang dimiliki menjadi produktif dan dapat mendatangkan manfaat

bagi orang lain. Dalam sebuah hadits, Nabi Muhammad Saw bersabda,”Berikanlah

kesempatan kepada mereka yang memiliki tanah untuk memenfaatkannya, dengan

caranya sendiri dan jika tidak dilakukannya, hendaklah diberikan pula orang lain

agar memanfaatkannya”(HR Muslim). Salah satu bentuk investasi adalah

menanamkan hartanya di pasar modal.

Dengan semakin berkembangnya ekonomi syariah, maka munculah konsep mengenai

pasar modal syariah. Pasar modal syariah berbeda dengan pasar modal konvensional,

dimana aktivitasnya harus sesuai dengan prinsip–prinsip syariah Islam. Salah satu

kelebihan dari pasar modal syariah antara lain adanya aturan–aturan untuk

meminimalkan bahkan meniadakan spekulasi dalam perdagangan saham dimana

dalam pasar modal konvensional spekulasi adalah kegiatan yang sulit dipisahkan.

Hal yang cukup penting dalam pasar modal syariah adalah bagaimana efisiensi pasar

tersebut. Pasar modal yang efisien sangat dibutuhkan untuk menghilangkan tindakan

spekulasi karena semua informasi menjadi dasar investor dalam pengambilan

keputusan investasi. Dampak dari pasar yang efisien itu adalah tidak ada investor

yang dapat menguasai pasar. Dengan efisiennya pasar modal, maka berarti tidak ada

yang mampu mendapatkan abnormal return. Selain itu, apabila pasar efisien maka

tidak ada asymmetric information atau semua orang mendapatkan informasi yang

sama. Maka dari itu sebelum pasar modal syariah ini dapat berjalan dengan baik,

perlu diketahui efisiensi pasar modal syariah tersebut. Apakah pasar modal syariah ini

akan berjalan dengan efisien sehingga harga pasar yang ada mencerminkan seluruh

informasi yang ada atau sebaliknya.

2. Tujuan Penelitian

Tujuan penelitian ini antara lain:

1. Mengetahui apakah return harga saham–saham syariah dipengaruhi oleh

informasi yang dipublikasikan oleh emiten berupa pengumuman pembagian

dividen.

2. Untuk mengetahui apakah pasar saham syariah merupakan pasar yang efisien

3. Efisiensi Pasar

Islam mengajarkan untuk mengedepankan keadilan, sehingga tentu saja pasar yang

terbentuk sesuai syariah adalah pasar yang adil dan bebas1. Pasar modal yang efisien

adalah pasar yang harga-harga sekuritasnya mampu mencerminkan semua informasi

yang ada. Pasar modal akan dikatakan efisien ketika harga sekuritas dapat menyerap

informasi dengan cepat. Semakin cepat informasi baru tercermin pada harga sekuritas,

semakin efisien pasar modal tersebut.

Terdapat tiga bentuk untuk menyatakan efisiensi pasar modal2. Pertama adalah weak

form efficiency. Dimana harga-harga dari sekuritas tercermin secara penuh pada

catatan harga di waktu yang lalu. kedua adalah semi-strong form efficiency. Dimana

pasar dikatakan efisien dalam bentuk setengah kuat apabila harga-harga sekuritas

secara penuh mencerminkan semua informasi yang dipublikasikan. Ketiga adalah

strong form efficiency. Pasar dikatatan efisien dalam bentuk kuat jika harga-harga

sekuritas secara penuh mencerminkan semua informasi yang tersedia termasuk

informasi privat.

4. Kajian Empiris

Studi yang dilakukan oleh Fama pada tahun 1969 yang berjudul Efficient Capital

Market: A Review of Theory and Empirical Work memaparkan mengenai efisiensi

pasar modal. Dalam studinya Fama membagi teori efisiensi pasar modal menjadi tiga

bagian yaitu, weak form tests dimana pengujian difokuskan pada harga historis.

Kemudian semi-strong form tests yang fokus pada efisiensi pasar yang menyesuaikan

pada informasi publik yang tersedia seperti, pengumuman pembagian dividen, stock

splits, dan sebagainya. Yang terakhir adalah strong form tests dimana pasar dikatakan

efisien ketika harga mencerminkan semua informasi termasuk informasi privat.

Selanjutnya studi yang dilakukan oleh MacKinlay pada tahun 1997 dengan judul

Event Studies in Economics and Finance. Penelitian MacKinlay berfokus pada

1

Rasulullah SAW bersabda, “Sesungguhnya Allah-lah yang menetukan harga, yang menahan dan melapangkan dan memberi rezeki. Sangat aku harapkan bahwa kelak aku menemui Allah dalam keadaan tidak seorang pun dari kamu menuntutku tentang kezaliman dalam darah maupun harta” (HR. Ahmad, Abu Daud, Turmudzi, Ibnu Majah, dan dishahihkan Al-Albani). Hadist ini menunjukan bahwa adanya larangan intervensi dalam proses penetapan harga baik oleh negara atau individu. Menurut Ibn Taimiyah (1976), penetapan harga haruslah berdasarkan permintaan dan penawaran pasar serta dipengaruhi oleh kebutuhan dan keinginan masyarakat. Namun pada saat keadaan darurat seperti terjadi bencana kelaparan, pemerintah harus melakukan penetapan harga serta memaksa para pedagang untuk menjual barang-barang kebutuhan dasar, seperti bahan makanan.

2

pengaruh pengumuman laba pada laporan keuangan triwulan oleh 30 emiten saham

tercatat pada Dow Jones Industrial Index terhadap return dari harga saham yang

bersangkutan yang tercatat pada New York Stock Exchange (NYSE) untuk periode

Januari 1989 sampai dengan Desember 1993. Selain itu penelitian yang dilakukan

oleh Misnen dan Qoyum pada tahun 2011 mengenai efisiensi pasar modal syariah

Indonesia yang diproksi oleh Jakarta Islamic Index. Dari ketiga penelitian tersebut

dapat disimpulkan bahwa informasi publik berpengaruh terhadap return saham.

Hanya saja, dalam penelitian Misnen dan Qoyum, pasar modal syariah tidak efisien

karena pasar telah merespon informasi publik sdari sebelum tanggal pengumuman.

5. Metode Penelitian

Metode pengolahan data dalam penelitian ini menggunakan analisis metode event

study dengan pendekatan kuantitatif. Tujuan dari metode event study adalah untuk

mengetahui apakah pengumuman pembagian dividen memiliki kandungan informasi

dengan terdapatnya nilai abnormal return pada hari disekitar pengumuman

pembagian dividen. Beberapa tahap yang dilakukan untuk melakukan observasi

dengan metode event study yaitu:

1. Mengidentifikasi event dan sampel penelitian

Event yang akan dianalisis dalam penelitian ini adalah pengumuman

pembagian dividen. Sampel yang ditentukan dalam penelitian ini adalah

semua perusahaan yang tercatat di Bursa Efek Indonesia (BEI) dan termasuk

dalam perhitungan Jakarta Islamic Index periode Desember 2010 – Mei 2011

dan periode Juni 2011 – November 2011. Data yang digunakan adalah data

return saham dan return IHSG pada event period yaitu 10 hari sebelum dan 10

hari sesudah tanggal pengumuman juga estimation period yaitu 100 hari

sebelum event period.

Gambar 5.1 Estimation period dan event period penelitian

Estimation Period Event Period

2. Menghitung Actual Return selama estimation period dan event period Return Aktual (actual return) merupakan return yang telah terjadi yang

dihitung berdasarkan data historis. Return aktual digunakan sebagai salah satu

pengukur kinerja dari perusahaan dan berguna sebagai dasar penentuan return

ekspektasi dan risiko dimasa mendatang. Secara matematis rumus return

aktual adalah sebagai berikut:

� = � −� −� −1 1

(5.1)

dimana,

Rit : tingkat return saham i pada hari t

Hit : harga penutupan saham i pada hari bursa ke t

Hit-1 : harga penutupan saham i pada satu hari sebelum hari bursa ke t

3. Menghitung Market Return selama estimation period dan event period

Indeks Harga Saham Gabungan (IHSG) merupakan tingkat keuntungan

seluruh saham yang terdaftar di bursa. Secara matematis rumus market return

adalah sebagai berikut:

= � − � −1

� −1

(5.2)

dimana,

Rmt : tingkat return pasar pada hari ke t

IHSGt : harga penutupan saham pasar pada hari bursa ke t yang dikeluarkan

oleh Bursa Efek Indonesia (BEI)

IHSGt-1 : harga penutupan saham pasar pada satu hari sebelum hari bursa ke t

yang dikeluarkan oleh Bursa Efek Indonesia (BEI)

4. Menghitung Expected Return E(Rit)

Expected return (E(Rit)) merupakan tingkat keuntungan yang diharapkan oleh

investor atas investasi yang dilakukannya. Perhitungan return ekspektasi

digunakan model pasar (market model). Model ekspektasi dapat dibentuk

dengan menggunakan teknik regresi OLS (Ordinary Least Square) dengan

menggunakan regresi sederhana antara actual return dengan market return

fitted dari hasil estimasi regresi. Regresi linear sederhana dapat dilakukan

dengan software E-Views 6 dengan model sebagai berikut:

� = � + �( ) +�� (5.3)

dimana,

Rit : return saham perusahaan i pada periode estimation period

Rmt : return pasar pada periode estimation period

, : koefisien

�t : error term

5. Menghitung Abnormal Return (AR)

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi

terhadap return normal. Return normal merupakan return ekspektasi (return

yang diharapkan), sehingga return tidak normal (abnormal return) dihitung

sebagai residual atau selisih antara actual return masing-masing saham

dengan expected return. Abnormal return dihitung setiap hari untuk setiap

saham selama event period (t-10 sampai dengan t+10). Nilai abnormal return

ini dapat dilihat dari nilai error term (�t ) atau dihitung dengan menggunakan

persamaan:

� � = � − ( � ) (5.4)

dimana,

ARit : Abnormal return saat event period dari saham i periode ke t

Rit : Actual return dari saham i periode ke t

E(Rit) : Expected return dari saham i periode ke t

6. Menghitung Average Abnormal Return (AAR)

Setelah didapatkan nilai AR yang diperlukan, kemudian dihitung rata-rata AR

atau disebut juga dengan average abnormal return (AAR) untuk

masing-masing hari selama event period, serta average abnormal return (AAR) untuk

estimation period. Average abnormal return (AAR) digunakan untuk melihat

respon pasar harian selama event period (t-10 sampai dengan t+10). Adapun

rumus perhitungan average abnormal return (AAR) adalah sebagai berikut:

�� = �1 ��=1� � (5.5)

AARt : average abnormal return

� � �

�=1 : jumlah abnormal return selama event period

N : jumlah kejadian (the number of event)

7. Menghitung Cumulative Average Abnormal Return (CAAR)

Untuk melihat pengaruh kumulatif atas event pengumuman pembagian dividen

maka average abnormal return (AAR) akan diakumulasikan setiap harinya

selama event period. Perhitungan cumulative average abnormal return

(CAAR) menggunakan persamaan sebagai berikut:

�� (1 , ) =�� 1 +�� 2 +⋯+�� (5.6)

dimana,

CAAR(1t,nt) : cumulative average abnormal return dari seluruh sampel pada

periode t-10 sampai dengan t+10

AARit : average abnormal return sampel pada periode t

8. Metode Pengujian

Pengujian hipotesis yang diuji pada penelitian ini adalah untuk mengetahui

ada atau tidaknya abnormal return pada hari disekitar pengumuman

pembagian dividen. Dengan tingkat signifikansi 5%, hipotesis nol (H0)

menunjukan bahwa pengumuman pembagian dividen tidak memiliki

kandungan informasi terhadap return saham di pasar modal. Sedangkan

hipotesis alternatif (Ha) menunjukan pengumuman pembagian dividen

memiliki kandungan informasi terhadap return saham di pasar modal.

Tahap-tahap untuk melakukan pengujian dalam metode event study adalah sebagai

berikut:

1. Menghitung nilai t-stat dari observasi dengan rumus sebagai berikut:

N : jumlah periode

St Dev : standard deviation

2. Mencari nilai t-tabel pada tabel distribusi level of significant 95%.

3. Membandingkan nilai thitung dengan ttabel dan menarik kesimpulan.

Thitung didapatkan dari hasil pengolahan data.

4. Hasil pengujian akan dilakukan analisis dan ditarik kesimpulan apakah

informasi pengumuman pembagian dividen memengaruhi abnormal

return.

6. Pembahasan

Untuk melihat respon pasar dari informasi pengumuman pembagian dividen maka hal

tersebut dapat dilihat melalui average abnormal return (AAR) dan cumulative

average abnormal return (CAAR). Dengan menggunakan perhitungan dari

persamaan (5.5) dan (5.6) maka akan didapatkan nilai dari AAR dan CAAR.

Pengujian AAR digunakan pengujian t-test yang menguji ada atau tidaknya nilai

abnormal return pada hari disekitar periode peristiwa. Berikut adalah nilai average

abnormal return (AAR) dan cumulative average abnormal return (CAAR) serta hasil

pengujiannya:

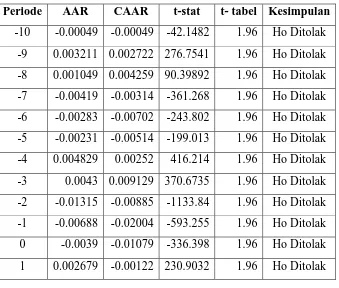

Tabel 6.1 AAR, CAAR, dan Hasil Pengujian T-Statistik Periode AAR CAAR t-stat t- tabel Kesimpulan

-10 -0.00049 -0.00049 -42.1482 1.96 Ho Ditolak

-9 0.003211 0.002722 276.7541 1.96 Ho Ditolak

-8 0.001049 0.004259 90.39892 1.96 Ho Ditolak

-7 -0.00419 -0.00314 -361.268 1.96 Ho Ditolak

-6 -0.00283 -0.00702 -243.802 1.96 Ho Ditolak

-5 -0.00231 -0.00514 -199.013 1.96 Ho Ditolak

-4 0.004829 0.00252 416.214 1.96 Ho Ditolak

-3 0.0043 0.009129 370.6735 1.96 Ho Ditolak

-2 -0.01315 -0.00885 -1133.84 1.96 Ho Ditolak

-1 -0.00688 -0.02004 -593.255 1.96 Ho Ditolak

0 -0.0039 -0.01079 -336.398 1.96 Ho Ditolak

2 -0.00228 0.000397 -196.685 1.96 Ho Ditolak

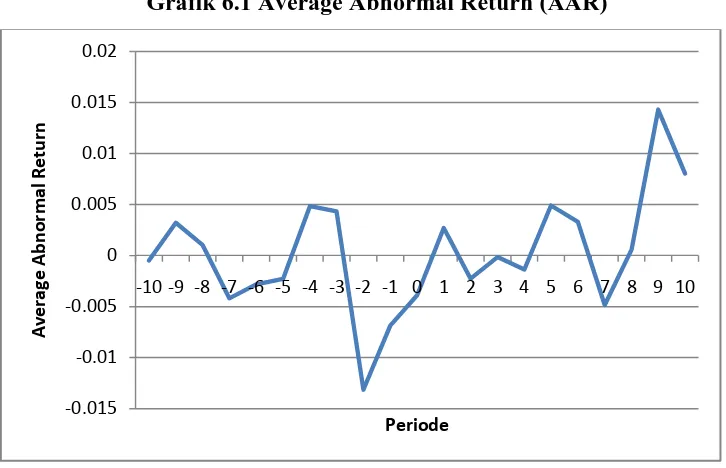

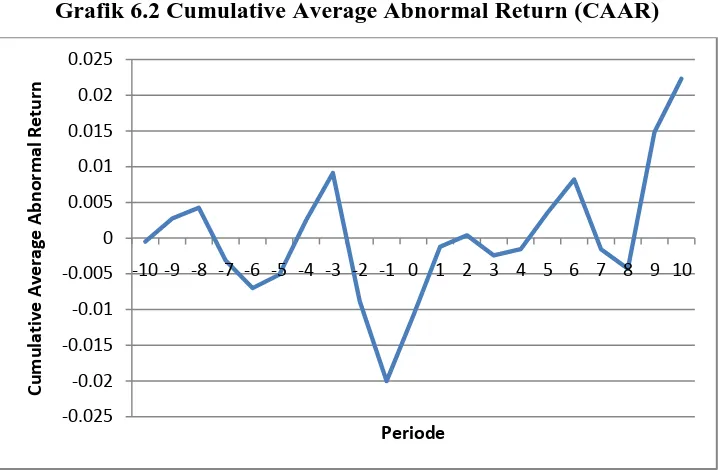

Untuk melihat respon dari pengumuman pembagian dividentersebut dapat dilihat dari

pergerakan AAR dan CAAR dalam gambar dibawah ini:

Grafik 6.1 Average Abnormal Return (AAR)

Grafik 6.2 Cumulative Average Abnormal Return (CAAR)

Sumber:Hasil pengolahan data

Pada pengujian abnormal return secara keseluruhan dapat dikatakan bahwa

pengumuman pembagian dividen memiliki kandungan informasi di lihat dari adanya

abnormal return dalam peristiwa pengumuman pembagin dividen. Hal ini dapat

dilihat dari uji t-stat dimana nilai t-hitung berdasarkan hasil yang diperoleh secara

agregat menunjukan hasil yang signifikan pada hari sekitar tanggal pengumuman

pembagian dividen. Dimana dalam periode tersebut (selama event period) t-hitung

terletak pada daerah Ho ditolak yang menunjukan bahwa adanya nilai abnormal

return pada hari disekitar pengumuman pembagian dividen, hal tersebut berarti

informasi pengumuman pembagian dividen secara rata-rata memiliki kandungan

informasi yang menyebabkan terjadinya perbedaan dalam preferensi investor. Untuk

melihat respon pasar dari adanya informasi pengumuman pembagian dividen maka

dapat dilihat melalui pergerakan rata-rata abnormal return dan rata-rata cumulative

abnormal return.

Berdasarkan Grafik 6.1 dan Grafik 6.2 dapat disimpulkan bahwa nilai average

abnormal return dan cumulative average abnormal return pada 10 hari sebelum

announce date dan 10 hari sesudah announce date memiliki nilai yang berfluktuatif.

Tabel 6.1 menunjukan bahwa selama periode peristiwa pengumuman pembagian

dividen, pada hari -10 sampai dengan +10 terjadi rata-rata abnormal return yang

berfluktuatif. Rata-rata abnormal return pada tanggal pengumuman signifikan secara

pembagian dividen pada saat sebelum pengumuman pembagian dividen terjadi. Hal

itu juga dapat disebabkan oleh telah terjadinya kebocoran informasi yang ditunjukan

dengan adanya nilai abnormal return yang signifikan pada hari-hari sebelum tanggal

pengumuman, sehingga pasar tidak merespon pada saat tanggal pengumuman karena

pasar sudah bereaksi sebelumnya. Hal ini juga menunjukan pasar belum efisien dalam

bentuk setengah kuat secara informasi.

7. Kesimpulan

Dari hasil penelitian terhadap pengaruh pengumuman dividen terhadap return

saham-saham syariah dengan metode event study diperoleh kesimpulan sebagai berikut:

1. Berdasarkan penelitian pada saham-saham syariah di Bursa Efek Indonesia (BEI)

dan yang terdaftar pada Jakarta Islamic Index periode Desember 2010 – Mei

2011 dan periode Juni 2011 – November 2011 dengan tingkat signifikansi 5%,

peristiwa pengumuman pembagian dividen berpengaruh terhadap return saham.

2. Terpengaruhnya return saham-saham syariah di Bursa Efek Indonesia (BEI)

yang terdaftar pada Jakarta Islamic Index periode Desember 2010 – Mei 2011

dan periode Juni 2011 – November 2011 oleh pengumuman pembagian dividen

merupakan indikasi bahwa pasar saham syariah yang di proksi oleh Jakarta

Islamic index tidak efisien dalam bentuk setengah kuat (semi-strong form).

Adanya reaksi pasar sebelum peristiwa pengumuman pembagian dividen

mengindikasikan tidak efisiennya pasar modal syariah. Adanya kemungkinan

kebocoran informasi dan masih adanya tindakan spekulasi dalam pasar modal dapat

menjadi faktor yang dapat membuat pasar menjadi tidak efisien.

Keadaan dimana pasar modal syariah dan pasar modal konvensional yang masih

tergabung juga dapat menjadi faktor yang menyebabkan tidak efisiennya pasar.

Karena dalam pasar modal syariah sendiri, tindakan spekulasi yang mampu membuat

DAFTAR PUSTAKA

Ardiansyah, M., & Qoyum, A. (2011). Testing the Semi-Strong Form Efficiency of Islamic

Capital Market with Response to Information Content of Dividend Announcement - a

Study in Jakarta Islamic Index. International Conference on Management .

BAPEPAM LK. (2009). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga

Keuangan Nomor: KEP-181/BL/2009 Tentang Penerbitan Efek Syariah. Jakarta.

Bodie, Z., Kane, A., & Marcus, A. J. (2005). Investasi Jilid I. New York: Mc Graw Hill.

Divisi Pengembangan Usaha Bursa Efek Indonesia. (2012). Sekolah Pasar Modal Syariah

Kelas Dasar Bursa Efek Indonesia. Jakarta: Indonesia Stock Exchange.

Fama, E. (1969). Efficient Capital Market: A Review of Theory and Empirical Work .

Journal of Finance , 383-417.

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia. (2003). NO: 40/DSN-MUI/X/2003

tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang

Pasar Modal.

Fatwa Dewan Syariah Nasional. (2011). Penerapan Prinsip Syariah dalam Mekanisme

Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek.

Husnan, S. (1994). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi Kedua.

Yogyakarta: AMP YKPN.

Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-Yogyakarta.

Jones, C. P. (2007). Investments Analysis and Management 10th Edition. New York: John

Wiley & Sons.

Khan, M. Y. (2005). Stock Market in Islamic Frame Work. 6th Annual Conference of Islamic

& Finance .

MacKinlay, A. C. (1997). Event Studies in Economics and Finance. Journal of Economic

Literature , 13-39.

Peraturan Bapepam LK. (2006). Nomor IX.A.14 tentang Akad-akad Yang Digunakan dalam

Penerbitan Efek Syariah di Pasar Modal.

PT. Bursa Efek Indonesia. (2010). Buku Panduan Indeks Harga Saham Bursa Efek

Indonesia. Jakarta: Indonesia Stock Exchange.

PT. Bursa Efek Indonesia. (2011). Pengumuman Perubahan Komposisi dalam Perhitungan

Jakarta Islamic Index. Jakarta: Indonesia Stock Exchange.

Reilly, F. K., & Brown, K. C. (2000). Investment Analysis and Portofolio Management 6th

Rivai, V., Firmansyah, R., Veithzal, A. P., & Rizqullah. (2010). Islamic Financial

Management. Bogor: Penerbit Ghalia Indonesia.

Sutedji, A. (2011). Pasar Modal Syariah. Jakarta: Sinar Grafika.

Taymiyyah, Ibn (1976). al-Hisbah fi al-Islam. Kairo: Dar al-Sha’b

Umar, P. (2006). Analisis Efisiensi Pasar Saham Syariah dengan Event Study: Pengaruh

Pengumuman Dividen pada Return Harga Saham-Saham Jakarta Islamic Index (JII).

Jakarta: Perpustakaan Universitas Indonesia.

Yahoo! Finance: http://finance.yahoo.com

Kustodian Sentral Efek Indonesia: http://www.ksei.co.id