Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Maya Dini, S.E. Nurhayati, S.E.

Dosen Program Studi Akuntansi Politeknik Anika Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap return saham pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebagai sampel. Perusahaan yang dijadikan sampel berjumlah 30 perusahaan. Jenis data yang digunakan adalah data sekunder yaitu laporan keuangan perusahaan asuransi tahun 2009 smapai dengan 2011. Data yang diperoleh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id. Kemudian data tersebut diolah peneliti yang selanjutnya akan dianalisis dengan analisis statistik yaitu analisis regresi linear sederhana. Hasil analisis menunjukkan bahwa kebutuhan modal kerja pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak terdapat pengaruh yang signifikan antara kinerja keuangan dan return saham.

Kata Kunci : Kinerja keuangan, return saham, dan perusahaan manufaktur. 1. PENDAHULUAN

1.1 Latar Belakang Masalah

Kinerja keuangan perusahaan merupakan salah satu indikator yang penting bagi proses merger perusahaan,

Kinerja menunjukkan kemampuan

manajemen perusahaan dalam pengelolaan modalnya. Karena semakin baik tingkat kinerja keuangan suatu perusahaan maka diharapkan harga saham semakin meningkat dan akan memberikan keuntungan (return) saham bagi investor, karena return saham merupakan selisih antara harga saham sekarang dan harga saham sebelumnya.

Fenomena- fenomena yang terjadi di Indonesia adalah pertumbuhan harga saham yang cukup baik dimulai 2006, hingga 2007 dan paruh pertama 2008. Setelah naik 55,3% pada tahun 2006, dan naik lagi 52,1% pada tahun 2007, Indeks Harga Saham Gabungan (IHSG) menurun 50,7% selama tahun 2008. Memasuki kuartal III 2008, pasar finansial global mulai limbung dan hancur pada kuartal terakhir 2008. Sampai paruh pertama 2008, BEI mencetak

rekor dalam sejarah hingga level 2830. Kejatuhan BEI disebabkan terutama keluarnya hot money besar-besaran terutama pada kuartal terkahir 2008. (Sumber:

www.WISDOmarket.blogspot.com).

Fenomena- fenomena yang terjadi di Indonesia adalah pertumbuhan harga saham yang cukup baik dimulai 2006, hingga 2007 dan paruh pertama 2008. Setelah naik 55,3% pada tahun 2006, dan naik lagi 52,1% pada tahun 2007, Indeks Harga Saham Gabungan (IHSG) menurun 50,7% selama tahun 2008. Memasuki kuartal III 2008, pasar finansial global mulai limbung dan hancur pada kuartal terakhir 2008. Sampai paruh pertama 2008, BEI mencetak rekor dalam sejarah hingga level 2830. Kejatuhan BEI disebabkan terutama keluarnya hot money besar-besaran terutama pada kuartal terkahir 2008. (Sumber:

www.WISDOmarket.blogspot.com)

Dengan adanya fenomena

lanjut mengenai tentang pengaruh kinerja keuangan terhadap return saham dengan metode ROA dan ROE dengan judul yaitu,

“ Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka permasalahan yang dapat dirumuskan pada penelitian ini adalah :

1. Apakah Return on Asset (ROA) secara parsial memiliki pengaruh pada return saham?

2. Apakah Return on Equiyt (ROE) secara parsial memiliki pengaruh pada return saham?

3. Apakah Return on Asset (ROA) dan

Return on Equity (ROE) secara simultan

memiliki pengaruh pada return saham ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah sebelumnya maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberepa besar pengaruh Return on Asset (ROA) pada

return saham jika di uji secara parsial.

2. Untuk mengetahui seberepa besar pengaruh Return on Equity (ROE) pada

return saham jika di uji secara parsial.

3. Untuk mengetahui seberepa besar pengaruh Return on Asset (ROA) dan

Return on Equity (ROE) pada return

saham jika di uji secara simultan.

2. LANDASAN TEORI

2.1 Pengertian Penilaian Kinerja

Penilaian kinerja dalam suatu

perusahaan tidak terlepas dari

keterkaitannya untuk mencapai tujuan

perusahaan yang utama, yaitu

meningkatkan nilai yang dimiliki oleh suatu perusahaan. Kinerja perusahaan adalah suatu tampilan tentang kondisi finansial perusahaan selama periode waktu tertentu. Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus

pada laporan keuangan disamping data-data non keuangan lain yang bersifat sebagai penunjang.

Penilaian kinerja Menurut Simamora (2004 : 41 ) : “Dimana dalam aktifitas ini kinerja karyawan dievaluasi. Karyawan disodori umpan balik positif dan imbalan atas kinerja yang baik serta diarahkan untuk membenahi kinerja yang masih buruk. Penilaian kinerja membandingkan kinerja pekerjaan seseorang terhadap tolak ukur atau tujuan yang ditetapkan untuk posisi orang tersebut”.

Menurut Gaspersz (2003 : 43) :

“Untuk mengukur kinerja suatu perusahaan, investor biasanya melihat kinerja keuangan yang tercermin dari berbagai macam rasio. Salah satu indikator pengukuran kinerja keuangan yang sering digunakan adalah profitabilitas perusahaan. Alat ukur profitabilitas perusahaan yang sering digunakan adalah

Return On Assets (ROA), dan Return On Equity (ROE).

Dari beberapa pendapat ahli tersebut, dapat disimpulkan bahwa penilaian kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil pekerjaan karyawan dan sebagai sarana untuk memperbaiki mereka yang tidak melakukan tugasnya dengan baik di dalam organisasi atau perusahaan. Disamping itu juga untuk menentukan kebutuhan pelatihan kerja secara tepat, memberikan tanggung jawab yang sesuai kepada karyawan sehingga dapat melaksanakan pekerjaan yang lebih baik di masa mendatang dan sebagai dasar untuk menentukan kebijakan dalam hal promosi jabatan atau penentuan imbalan.

2.2 Saham dan Jenis–Jenis Saham 2.2.1 Saham

Menurut Tandelilin (2007 : 18) :

“Saham merupakan surat bukti

kepemilikan atas aset – aset perusahaan

yang menerbitkan saham. Dengan

pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal”.

Ada empat hak yang melekat pada tiap lembar saham. Hak ini meliputi pembagian laba secara proporsional, ikut serta dalam manajemen, pembagian aktiva bila dilikuidasi dan ikut serta secara proporsional dalam penerbitan saham baru pada golongan yang sama. Hak istimewa melindungi seorang pemegang saham dari

kehilangan kepemilikan diluar

kemauannya. Adanya hak istimewa pada saham ini akan mencegah perusahaan menambah penerbitan saham, seperti yang dilakukan pada saat mereka mengakuisisi perusahaan lain, maka hal ini dihilangkan oleh banyak perusahaan.

Keuntungan dari sistem saham adalah kemudahan dalam pemindahan dari seorang ke orang lain. Perusahaan

memiliki kepentingan dalam hal

pencatatan pada buku tambahan

(subsidiary ledger) pemegang saham

sebagai pedoman untuk membayar

deviden, hak beli saham (stock right), hak pemberian suara (voting proxies) dan lain-lain.

2.2.2 Jenis-Jenis Saham

Jenis - jenis saham dibedakan menjadi tiga bagian,yaitu :

1. Saham preferen (preferred stock)

Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham biasa (common stock)

Saham biasa adalah : sekuritas yang menunjukkan bahwa pemegang saham

biasa tersebut mempunyai hak

kepemilikan atas aset-aset perusahaan. Oleh karena itu, pemegang saham mempunyai hak suara (voting rights) untuk memilih direktur ataupun manajemen

perusahaan dalam rapat umum pemegang saham (RUPS).

3. Saham treasury (treasury stock)

Saham treasury adalah saham milik

perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan sebagai treasury yang nantinya dapat dijual kembali. Alasan perusahaan menjual kembali saham yang telah beredar adalah untuk diberikan kepada manager atau

karyawan di dalam perusahaan,

meningkatkan volume perdagangan dipasar modal, mengurangi jumlah lembar saham yang beredar untuk meningkatkan

laba perlembar saham dan dapat

mengurangi jumlah saham secara

mayoritas dalam rangka pengambil alih tidak bersahabat (hostile takeover).

2.3 Return Saham dan Faktor Fundamental yang mempengaruhi return saham

2.3.1 Return Saham

Return merupakan hasil yang diperoleh dari investasi, return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi masa mendatang (Jogiyanto, 2008). Return saham adalah sejumlah tingkat keuntungan yang diharapkan oleh investor melalui harga yang telah diinvestasikan melalui saham. Pengertian return saham pada penelitian ini sama dengan capital gain, karena belum ada pembagiandividen. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Jika harga saham invetasi sekarang lebih tinggi dari harga saham investasi periode lalu ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss) (Jogiyanto, 2008).

2.3.2 Faktor Fundamental yang

Mempengaruhi Return Saham

keuanganyangbaik pada suatu perusahaan akan menawarkan tingkatreturn yanglebih tinggi dibandingkan dengan perusahaan lainyangmemiliki kinerja keuanganyang lebih buruk.Seperti telah diuraikan bahwa untuk mendapatkan keuntungan (capital gain) adalah membeli saham ketika harga akan naik lalu menjualnya ketika harganya akan turun, ada beberapa faktor yang harus disadari oleh setiap investor yang mempengaruhi return saham.

Ada faktor yang bersifat fundamental ada juga yang bersifat makro seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, keamanan, dan faktor lainnya. Faktor Fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham. Begitu juga sebaliknya, semakin menurun kinerja emiten maka semakin besar merosotnya harga saham yang diterbitkan dan diperdagangkan. Selain itu keadaan emiten akan menjadi tolak ukur seberapa besar risiko yang bakal di tanggung oleh investor (Arifin, 2002).

2.4 Penelitian Terdahulu 1. Menurut Lucky (2005)

Dalam penelitiannya menganalisis pengaruh pengukuran kinerja dengan metoda tradisional dan metoda EVA terhadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Penelitian ini menggunakan variabel dependen return saham, sedangkan variabel independennya adalah Economic Value Added (EVA), Return on Assets (ROA), dan Return on Equity (ROE). Penelitian ini

menggunakan data historis yang diambil selama perioda 2001-2003. Data diperolah dari laporan keuangan yang dipublikasikan yaitu laporan keuangan tahun 2001-2003 dari perusahaan yang menjadi sampel dalam penelitian ini. Teknik analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan program SPSS 11.

2. Menurut Mariana (2007)

Melakukan penelitian mengenai analisis pengaruh EVA dan MVA terhadap

return saham pada perusahaan manufaktur

di Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan bahwa EVA tidak mempunyai pengaruh yang signifikan terhadap return saham dengan nilai koefisien regresi sebesar 1,019.10-9 dengan t hitung < t tabel (1,377 < 1,711). Hasil penelitian ini mempunyai arti bahwa semakin tinggi EVA perusahaan LQ 45 maka return saham perusahaan LQ 45 tersebut akan semakin tinggi pula. Berdasarkan hasil analisis data juga

diketahui bahwa MVA mempunyai

pengaruh positif yang tidak signifikan terhadap return saham.

3. Menurut Raharjo Teapon (2009)

Meneliti pengaruh kinerja keuangan terhadap return saham pada perusahaan LQ 45 dengan periode pengamatan tahun 2000 sampai tahun 2003. Dalam penelitiannya yang meneliti delapan rasio menemukan bahwa return on asset (ROA) dan return

on equity (ROE) memiliki pengaruh yang

signifikan terhadap return saham.

3. METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Berdasarkan tempat pelaksanaannya penelitian, penelitian ini termasuk ke dalam jenis penelitian perpustakaan (library research). Penelitian ini mengumpulkan

data dan informasi dengan bantuan dokumentasi bermacam-macam material yang terdapat di ruangan perpustakaan, seperti buku-buku, jurnal, laporan akhir mahasiswa, dokumen, majalah, dsb. Dalam hal ini juga data yang berasal dari situs internet yaitu www.idx.co.id.

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi adalah semua individu atau unit- unit yang menjadi objek penelitian, sedangkan sebagian individu atau unit- unit yang diambil dari populasi disebut sampel.

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Berdasarkan pengertian

tersebut maka yang menjadi Populasi pada penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2009-2012 yang terdiri dari 30 Perusahaan, Berikut ini daftar populasi yang digunakan.

Tabel 3.1

Daftar Populasi Penelitian

No Kode Nama Perusahaan Kriteria

1 2 3

1 ADES PT.Akasha Wira International Tbk √ √ √

2 AISA PT.Tiga Pilar Sejahtera Food Tbk √ √ √

3 DLTA PT.Delta Djakarta Tbk √ √ √

4 FAST PT. Fast Food Indonesia Tbk √ √ √

5 ICBP PT. Indofood CBP Sukses Makmur Tbk √ √ √

6 INDF PT. Indofood Sukses Makmur Tbk √ √ √

7 MLBI PT. Multi Bintang Indonesia Tbk √ √ √

8 MYOR PT. Mayora Indonesia Tbk √ √

-9 PSDN PT. Prashida Aneka Niaga Tbk √ -

-10 ROTI PT. Nippon Indosari Corporindo Tbk √ √

-11 SKLT PT. Sekar Laut Tbk √ √

-12 STTP PT. Siantar Top Tbk √ -

-13 TCID PT. Mandom Indonesia Tbk √ √ √

14 UNVR PT. Unilever Indonesia Tbk √ √ √

15 ULTJ

PT. Ultrajaya Milk Industri and Trading

Company Tbk √ √ √

Total Populasi 45

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono,2010:116).Pada umumnya terdapat dua teknik dalam pengambilan sampel, yaitu Probability Sampling dan

Nonprobability Sampling. Pada penelitian

ini teknik sampling yang digunakan adalah

Nonprobability Sampling dengan teknik Sampling Puposive.

Menurut Sugiyono (2010:116),

“Sampling Puposive merupakan teknik penentuan sampel dengan pertimbangan

tertentu”.

Metode pengambilan sampel ditentukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu

kriteria tertentu. Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2009-2011

2. Perusahaaan Manufaktur yang mempublikasikan laporan keuangan secara berturut-turut selama 3 tahun. 3. Perusahaan yang menerbitkan harga

saham dalam laporan per periode nya. Dari kriteria tersebut diketahui bahwa sampel yang digunakan sebanyak 10 perusahaan manufaktur khususnya pada makanan dan minuman yang terdaftar di BEI dengan periode laporan keuangan dari 2009-2011. Sehingga data yang digunakan

ada sebanyak 30 laporan keuangan seperti yang disajikan dalam tabel 3.2 berikut ini.

Tabel 3.2

Daftar Sampel Peneletian

No Kode Nama Perusahaan Jumlah

Tahun

1 ADES PT. Tiga Pilar Sejahtera Food Tbk 3

2 AISA PT. Tri Bahyan Tirta Tbk 3

3 DLTA PT. Delta Djakarta Tbk 3

4 FAST PT. Fast Food Indonesia Tbk 3

5 ICBP PT. Indofood CBP Sukses Makmur Tbk 3

6 INDF PT. Indofood Sukses Makmur Tbk 3

7 MLBI PT. Multi Bintang Indonesia Tbk 3

8 TCID PT. Mandom Indonesia Tbk 3

9 ULTJ PT. Ultrajaya Milk Industri and Trading Company

3

10 UNVR PT. Unilever Indonesia Tbk 3

Total Sampel 30

3.3 Metode Pengumpulan Data 3.3.1 Teknik Pengumpulan Data

Data adalah sesuatu yang telah terjadi dan dapat dijadikan fakta atau bukti untuk mendukung analisa terhadap permasalahan yang dibahas. Pengumpulan data dapat dilakukan dalam berbagai setting, berbagai sumber, dan berbagai cara. Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer dan sumber sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan pengumpulan data dimana sumber tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen (Sugiyono,2010:193).

Adapun metode yang peneliti gunakan yaitu dengan pengamatan terhadap laporan keuangan (objek) yang diteliti, serta mempelajari buku-buku, peraturan-peraturan dan berbagai sumber bacaan lain yang berhubungan dengan kinerja keuangan, permasalahan dan alternatif pemecahannya.

3.3.2 Jenis dan Sumber Data

Data adalah sesuatu yang belum mempunyai arti bagi penerimanya dan masih memerlukan adanya suatu pengolahan. Data bisa berwujud suatu keadaan, gambar, suara, huruf, angka, matematika, bahasa ataupun simbol-simbol lainnya yang bisa kita gunakan sebagai bahan untuk melihat lingkungan, obyek, kejadian ataupun suatu konsep.

Jenis data yang digunakan dalam penelitian ini terdiri dari data kuantitatif yaitu data yang berupa angka-angka yang terdiri dari : 1. Data laporan keuangan perusahaan

periode tahun 2009 - 2011 yang tercatat di Bursa Efek Indonesia.

2. Data harga saham penutupan tahunan periode tahun 2009 - 2011. Dilihat dari sumber datanya, penelitian ini menggunakan data sekunder, yaitu data berupa dokumen yang merupakan data tertulis yang berhubungan dengan objek penelitian yang diterbitkan Bursa Efek Indonesia (BEI). Laporan keuangan tahun 2009-2011 digunakan untuk menilai kinerja keuangan perusahaan dan pengaruhnya terhadap return saham, serta data yang diakses dari situs resmi BEI www.idx.co.id dan www.sahamok.com.

3.4 Kerangka Penelitian dan Hipotesis 3.4.1 Kerangka Penelitian

Gambar 3.1 Kerangka Penelitian

Informasi dalam bentuk laporan keuangan (financial statement), banyak memberikan manfaat kepada pengguna terutama para investor sebagai bahan pertimbangan dalam membuat keputusan investasi. Salah satu faktor yang menjadi pertimbangan investor adalah kemampuan emiten dalam menghasilkan laba. Jika laba meningkat, maka secara teoritis return saham akan meningkat.

Investor dalam melakukan investasi saham akan memilih perusahaan yang memiliki tingkat pengembalian yang tinggi. Perusahaan yang memiliki tingkat pengembalian yang tinggi, dianggap sebagai perusahaan yang memiliki kinerja keuangan yang bagus. Salah satu upaya investor untuk menilai kinerja keuangan suatu perusahaan adalah dengan menganalisis rasio keuangan perusahaan.

3.4 .2 Hipotesis Penelitian

Hipotesis ini merupakan jawaban sementara atas rumusan masalah. Dalam penelitian ini, hipotesis yang dirumuskan adalah sebagai berikut:

Hipotesis 1 : Diduga Return on Asset

(ROA) berpengaruh secara signifikan terhadap return saham pada perusahaan

manufaktur yang terdaftar di BEI tahun 2009-2011.

Hipotesis 2 : Diduga Return on Equity

(ROE) berpengaruh secara signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011.

Hipotesis 3 : Diduga Return on Asset

(ROA) dan Return on Equity (ROE) secara simultan secara signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011

4. HASIL DAN PEMBAHASAN 4.1 HASIL

4.1.1 Uji Regresi

Uji regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksikan melalui variabel independen secara bersama-sama. Dampak dari penggunaan analisis regresi dapat digunakan untuk memutuskan apakah naik atau menurunnya variabel dependen dapat dilakukan melalui menaikkan atau menurunkan keadaan variabel independen. Tabel 4.1 di bawah ini merupakan hasil analisis regresi yang dilakukan.

X1

Return on Asset

X2

Return on Equity

Y

Tabel 4.1 Hasil Uji Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) .710 1.634 .434 .669

LNX1 -.267 .316 -.194 -.843 .410 1.000 1.00

0

LNX2 -.108 .325 -.076 -.331 .744 1.000 1.00

0 a. Dependent Variable: LNY

Sumber : Hasil perhitungan data SPSS versi 20, 2013

Berdasarkan tabel 4.1 menunjukkan konstanta untuk persamaan regresinya bernilai 0.710 dan nilai untuk koefisien regresinya adalah -0.267 untuk LN_X1

(ROA), dan -0.108 untuk LN_ X2 (ROE). Sehingga bentuk persamaan regresi linearnya adalah sebagai berikut

:

LN_Y = 0.710 -0.267 LN_X1–0.108 LN_X2 + e

Dari persamaan di atas, dapat diartikan bahwa :

1. Nilai konstanta sebesar 0.710 menunjukkan bahwa apabila variabel independen ditiadakan maka return

saham adalah sebesar 0.710

2. X1 sebesar -267 menunjukkan bahwa setiap kenaikan return on asset(ROA)

sebesar 1% maka akan diikuti oleh kenaikan return saham sebesar 2,67 dengan asumsi variabel lain tetap.

3. X2 sebesar -108 menunjukkan bahwa setiap kenaikan return on equity (ROE) sebesar 1% maka akan diikuti oleh penurunan return saham sebesar -108 dengan asumsi variabel lain tetap.

4.1.2 Uji Hipotesis

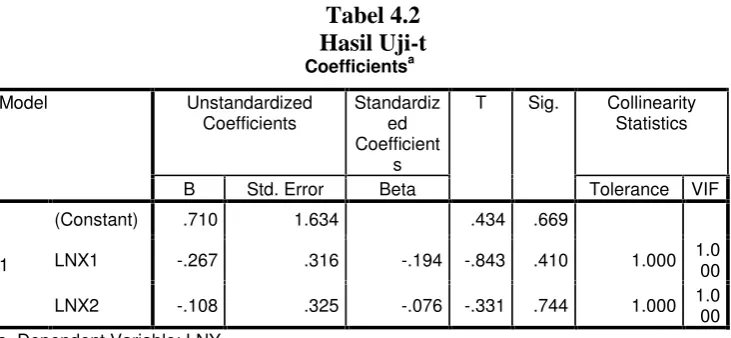

4.1.2.1 Uji Parameter Individual (Uji-t)

Tabel 4.2 Hasil Uji-t

Coefficientsa

Model Unstandardized

Coefficients

Standardiz ed Coefficient

s

T Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) .710 1.634 .434 .669

LNX1 -.267 .316 -.194 -.843 .410 1.000 1.000

LNX2 -.108 .325 -.076 -.331 .744 1.000 1.000

a. Dependent Variable: LNY

Dengan menggunakan sampel (n)=30 dan jumlah variabel independen dan dependen (k)=3. Maka diperoleh df=27 yang menunjukkan nilai ttabel sebesar 2,04 dengan probabilitas satu arah (one-tailed) 0,05. Berdasarkan tabel di atas diketahui bahwa nilai thitung ROA sebesar 0,410 yang artinya thitung < ttabel (0,410 < 2,04). Hasil tersebut menunjukkan bahwa ROA tidak berpengaruh terhadap Return saham (Ho1 diterima).

4.1.2.2 Uji Signifikan Simultan (Uji-F)

Berdasarkan nilai F dan tingkat signifikan, maka dapat diketahui ada atau tidaknya pengaruh antara variabel independen terhadap variabel dependen. Dari hasil pengelolahan data dengan SPSS pada tabel di bawah ini dapat diketahui hasil Uji-F (Uji Silmutan) sebagai berikut:

Tabel 4.3 Hasil Uji-F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1.636 2 .818 .406 .672b

Residual 36.274 18 2.015

Total 37.910 20

a. Dependent Variable: LNY

b. Predictors: (Constant), LNX2, LNX1

Sumber : Hasil perhitungan data SPSS versi 20, 2013.

Berdasarkan tabel 4.3 diketahui bahwa nilai Fhitung sebesar 0.406 dengan probabilitas 0.672. Nilai Fhitung tersebut dibandingkan dengan Ftabel, dimana jumlah varaibel bebas dan terikat (k) = 3, dan jumlah sampel (n) = 30. Maka diperoleh df1 = 2 dan df2 = 27 yang menghasilkan nilai Ftabel sebesar 3,35. Hal ini menunjukkan bahwa Fhitung memiliki nilai yang lebih kecil dari Ftabel ( 0,406< 3,35). Maka, dengan probabilitas yang lebih dari 0,05, dapat disimpulkan bahwa secara

simultan variabel ROA dan ROE tidak berpengaruh secara signifikan terhadap Return Saham.

4.1.2.3 Uji Koefisien Determinasi

Uji Koefisien Determinasi

(R-Square) digunakan untuk mengetahui besaran nilai korelasi antara variabel X yang terdiri dari ROA (X1) dan ROE (X2), terhadap variabel Y (Return saham). Berikut ini output untuk uji R-Square yang diolah dengan program SPSS Versi 20.0.

Tabel 4.4

Hasil Uji R-Square Setelah Data Ditransform

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .208a .043 -.063 1.41958 1.664

a. Predictors: (Constant), LNX2, LNX1 b. Dependent Variable: LNY

Sumber : Hasil perhitungan data SPSS versi 20, 2013.

Berdasarkan hasil pada tabel 4.4 diketahui bahwa koefisien determinasi

(R-Square) adalah sebesar 0,208 atau 20.8%.

Artinya kombinasi variabel independen yaitu ROA dan ROE mampu menjelaskan

4.3 Pembahasan

4.3.1 Pengaruh Return on Asset (ROA) terhadap Return Saham.

Variabel (X1) yang merupakan

Return on Asset (ROA), setelah dilakukan

pengujian dengan SPSS 20.0,

menunjukkan hasil bahwa ROA secara parsial tidak berpengaruh terhadap Return Saham. Hal ini dikarenakan bahwa nilai thitung ROA sebesar 0,410 lebih kecil dari pada ttabel sebesar 2.04 yaitu (0,410 < 2,04). Karena Return on Equity menunjukkan berapa persen diperoleh laba bersih bila di ukur dari modal pemilik, jika semakin besar/ semakin tinggi ROE maka semakin baik, dan sebaliknya (Harahap, 2004). Hasil penelitian ini juga didukung dengan penelitian terdahulu yang diteliti oleh Lucky (2005) yaitu menyatakan bahwa metode EVA dan ROA tidak berpengaruh signifikan terhadap return saham.

4.3.2 Pengaruh Return on Equity (ROE) terhadap Return Saham

Variabel (X2) yang merupakan Return on Equity (ROE), setelah dilakukan pengujian dengan program SPSS 20.0 . bahwa ROE Fhitungmemiliki nilai yang lebih kecil dari Ftabel( 0,406< 3,35). Maka,dengan probabilitas yang lebih dari 0,05, dapat disimpulkan bahwa secara parsial variabel ROE tidak berpengaruh secara signifikan terhadap Return Saham. Karena semakin tinggi nilai standar industry ROE yang telah ditetapkan sebesar 40% maka ROE semakin baik, jika kurang dari 40% maka ROE kurang baik. (Kasmir, 2012: 184) sedangkan nilai standar industri ROE sebesar 21% maka hal tersebut tidak dapat memenuhi standar yang ditetapkan.

4.3.3 Pengaruh Return on Asset (ROA) dan Return on Equity (ROE) terhadap Return saham

Dari hasil pengujian dengan program SPSS 20.0, diketahui bahwa ROA dan ROE tidak berpengaruh secara simultan terhadap return saham.Ini dilihat bahwa dari hasil thitungsebesar 0.46 dan ttabel sebesar 3.35 ini menunjukkan bahwa thitung < ttabel yaitu 0.46

< 3.35 bahwa hasil penelitian ini sesuai dengan penelitian terdahulu yang dilakukan

oleh Lucky (2005) yaitu menyatakan bahwa

metode EVA dan ROA tidak berpengaruh signifikan terhadap return saham.

5. KESIMPULAN DAN SARAN 5.1 SIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat,maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara parsial,hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara rasio keuangan (return on asset dan

return on equity) terhadap return saham

dilihat dari sisa tingkat signifikasi sebesar 95%. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dikemukakan oleh Lucky dan Mariana.

2. Secara simultan penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara

return on asset dan return on equity

terhadap return saham hal ini dilihat dari hasil thitung yang lebih kecil dari pada ttabel. Penelitian ini mendukung hasil penelitian terdahulu yang dikemukakan oleh Lucky dan Mariana.

3. Secara garis besar dengan dari penelitian yang telah dilakukan oleh peneliti, bahwa kinerja keuangan sangat berpengaruh pada profitabilitas suatu perusahaan, jika nilai return saham tidak dapat mengembalikan keuntungan pada suatu perusahaan maka kinerja keuangan perusahaan tersebut akan menurun, sebaliknya jika pengembalian keuntungan return saham meningkat maka semakin baik pula kinerja keuangan suatu perusahaan.

5.2 Saran

dan bagi peneliti selanjutnya adalah sebagai berikut :

1. Bagi Investor dan Calon Investor

Investor atau calon investor disarankan untuk melakukan analisis terhadap rasio keuangan terutama rasio-rasio keuangan yang berkaitan dengan return saham karena return sahammerupakan tingkat keuntungan yang diharapkan oleh investor melalui harga yang telah diinvestasikan melalui saham yang diperoleh perusahaan akan menentukan besarnya pengembalian atas investasi yang dilakukan.

2. Bagi Peneliti Selanjutnya

a)Bagi peneliti selanjutnya disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitian.

b)Penelitian yang akan datang juga sebaiknya menambah variabel independen yang masih berbasis pada laporan keuangan selain yang digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian-penelitian sebelumnya.

DAFTAR PUSTAKA

Anthony N. Robert. 2005. Sistem Pengendalian Manajemen. Edisi 11.

Terjemahan : Vijay Govindarajan. Jakarta : Salemba Empat

Darsono, 2005. Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta : Andi

Gaspersz, Vincent. 2003. Sistem Manajemen Kinerja Terintegrasi.

Jakarta : Gramedia Pustaka Utama Ghozali, H. Imam. 2005. Aplikasi Analisis

Multivariate dengan Program SPSS.

Edisi keempat. Semarang: Badan Penerbit Universitas Dipenogoro. Ghozali, H. Imam. 2009. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Dipenogoro.

Harahap, Sofyan Syafri.2004. Teori Akuntansi Laporan Keuangan, Edisi

Pertama, Cetakan Keempat. Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia (IAI).2007.

Standar Akuntansi Keuangan Per September 2007.Jakarta : Salemba

Empat

Jogiyanto, 2000. Teori Fortofolio dan

Analisis Investasi. Yogyakarta : BPFE Bumi Aksara

Lucky, B. 2005. Pengaruh Economic

Value Added dan Profitabilitas

Perusahaan Terhadap Return

Pemegang Saham. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Mariana, R. 2007. Analisis Pengaruh EVA dan MVA terhadap Return

Saham pada perusahaan

manufaktur di Bursa Efek

Indonesia. Skripsi. Fakultas

Ekonomi Universitas Islam

Indonesia, Yogyakarta.

Mukhtarudin. 2007. Pengaruh Return on

Asset, Return on Equity, Return on Investment, Debt To Equity Ratio dan Book Value Per Share Terhadap harga Saham Properti di BEJ.

Munawir. 2010. Analisa Laporan Keuangan. Edisi Keempat, Cetakan

Kelimabelas. Yogyakarta: Liberty Yogyakarta.

Murhadi, Werner. R. 2013. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta : Salemba

Empat

Priyatno, Duwi. 2010. Paham Analisa

Statistik Data (SPSS). Jakarta: Mediakom

Simamora, Henry. 2000. Akuntansi (Basis

pengambilan Keputusan Bisnis).

Jakarta: Salemba Empat

Sugiyono.2012. Metode Penelitian Pendidikan Bandung : Alfabeta

Soemarso. 2008. Akuntansi Suatu Pengantar. Edisi 5. Jakarta : Salemba

Tandellin, Eduardus. 2007. Analisis Investasi dan Manajemen Portofolio.

Edisi 1. Yogyakarta : BPFE

http://idx.co.id