1

“Pengaruh Ukuran Perusahaan, Return On Asset dan Kebijakan Hutang Terhadap Investment Opportunity Set pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Periode 2012-2015” Nur’aina, Inge Lengga Sari Munthe, Fatahurrazak

Program Studi Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji ABSTRACT

This study aimed to analyze whether the firm size, Return on asset,and debt policy affect the investment opportunity set on manufacturing companies in Indonesia Stock Exchange from 2012-2015.

The population used in this research are all manufacturing companies in Indonesia Stock Exchange from 2012-2015 respectively. The samples are selected based on purposive sampling method. There are 36 data that represent the criterias as the research samples. The analysis method used a quantitative approach using multiple regression. Secondary data were obtained from the annual financial statements on manufacturing companies in Indonesia Stock Exchange from 2012-2015.

Based on the research that has been done, it can be concluded that return on asset does not affect to investment opportunity set. Return on asset does not affect to investment opportunity set because profit that produced by companies are used for returning to share holders. Whereas, firm size and debt policy affect to investment opportunity set to prove that big firm size will grow

Keyword : firm size, Return on asset, debt policy, investment opportunity set. ABSTRAK

Penelitian ini bertujuan untuk menganalisis apakah ukuran perusahaan, return on asset, dan kebijakan hutang berpengaruh terhadap investment opportunity set pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015 secara berturut-turut. Pemilihan sampel menggunakan metode purposive sampling. Terdapat 36 sampel yang memenuhi kriteria sebagai sampel penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah pendekatan kuantitatif dengan menggunakan regresi berganda. Data sekunder diperoleh dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Berdasarkan penelitian yang telah dilakukan, dapat disimpulkan bahwa return on asset tidak berpengaruh terhadap investment opportunity set. Return on asset tidak berpengaruh karena laba yang dihasilkan perusahaan digunakan sebagai pengembalian kepada pemegang saham Sedangkan ukuran perusahaan dan

2

kebijakan hutang berpengaruh terhadap investment opportunity set membuktikan bahwa ukuran perusahaan yang besar maka akan memperbesar kesempatan investasi bagi perusahaan karna ukuran perusahaan merupakan suatu bukti bahwa perusahaan itu memiliki aset yang besar. Kebijakan hutang juga diduga berpengaruh karena jika perusahaan dibiayaai oleh hutang, maka dana yang ada akan dialokasikan untuk pembayaran hutang . sehingga investment opportunity set yang dimiliki perusahaan tersebut semakin rendah.

Kata Kunci: ukuran perusahaan, return on asset, kebijakan hutang investment opportunity set.

PENDAHULUAN

Dalam perkembangan dunia perekonomian yang global, laporan keuangan yang dibuat oleh perusahaan disajikan sebagai informasi yang menyangkut posisi keuangan perusahaan, laporan kinerja, perubahan posisi keuangan dan laporan aliran kas yang bermanfaat bagi para pemakainya, khususnya para kreditur ataupun investor dalam pengambilan keputusan ekonomi. Keputusan-keputusan ekonomi yang akan diambil oleh para pemakai laporan keuangan, tentu saja membutuhkan evaluasi terlebih dulu atas kemampuan perusahaan dalam menghasilkan laba, serta kepastian dari keputusan yang diambil. Para pemakai laporan keuangan dapat mengevaluasi kemampuan perusahaan dalam menghasilkan kas dengan lebih baik kalau mereka mendapatkan informasi yang difokuskan pada posisi keuangan, earnings, perubahan posisi keuangan dan laporan arus kas perusahaan.

Setiap perusahaan menginginkan keberlangsungan kegiatan perusahaan yang terus menerus dan berkelanjutan. Dimana bagian-bagian dari nilai perusahaan yang menghasilkan pilihan-pilihan untuk melakukan investasi di masa akan datang kemudian dikenal dengan Investment Opportunity Set (IOS). Dalam menjalankan kegiatan perusahaan, tentu saja setiap perusahaan membutuhkan ketersediaan dana dalam jumlah yang memadai. Pendanaan perusahaan dapat diperoleh dari sumber dana eksternal maupun internal. Laba internal seperti laba ditahan (retained earning), sedangkan laba dari eksternal dapat diperoleh dari berhutang kepada kreditor, perbankkan atau lembaga keuangan lainnya. Sementara itu, Investment Opportunity Set (IOS) dipengaruhi oleh seberapa besar hutang yang digunakan dalam struktur modal.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Investment Opportunity Set

Myers (dalam Saputro dan Hindash, 2007) menggambarkan perusahaan merupakan kombinasi dari asset yang ditempatkan (asset in place) dan pilihan investasi (investment opportunity) masa depan. Komponen dari nilai perusahaan yang menghasilkan pilihan untuk membuat investasi akan datang disebut Investment Opportunity Set atau IOS. Menurut Gaver dan Gaver (dalam Saputro & Hindasah, 2007), opsi investasi masa depan tidak semata-mata hanya ditunjukkan dengan adanya proyek-proyek yang didukung oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan perusahaan yang lebih tinggi dalam mengeksploitasi kesempatan mengambil keuntungan dibandingkan dengan

3

perusahaan lain. Proksi IOS dapat diklompokkan menjadi tiga kelompok yaitu proksi berbasis harga (price-based proxies), proksi berdasarkan investasi (investment-based proxies) dan proksi berdasarkan varian (varian measures). Ukuran Perusahaan

Perusahaan besar dapat mengakses pasar modal. Karena kemudahan tersebut maka berarti bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh perusahaan. Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi (Manurung, 2013).

Return On Asset

Return on asset merupakan rasio yang ada di dalam rasio profitabilitas. Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumberdaya yang dimilikinya, yaitu yang berasal dari kegiatan penjualan, penggunaan asset, maupun penggunaan modal. Rasio profitabilitas dapat digunaakan sebagai alat untuk mengukur tingkat efektifitas kinerja manajemen. Kinerja yang baik akan ditunjukkan lewat keberhasilan manajemen dalam menghasilkan laba yang maksimal bagi perusahaan (Hery, 2016).

KEBIJAKAN HUTANG

Kebijakan hutang adalah kebijakan yang diambil perusahaan untuk melakukan pembiayaan melalui hutang. Menurut Septianasari (2016), kebijakan hutang adalah kebijakan yang diambil oleh pihak perusahaan dalam rangka memperoleh sumber dana atau pembiayaan dari pihak ketiga yang akan digunakan untuk membiayai aktifitas oprasional perusahaan. Kebijakan hutang sering diukur dengan debt ratio. Struktur modal merupakan gambaran proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari hutang jangka panjang dan modal sendiri yang menjadi sumber pembiayaan perusahaan (Fahmi, 2012).

4 KERANGKA PEMIKIRAN

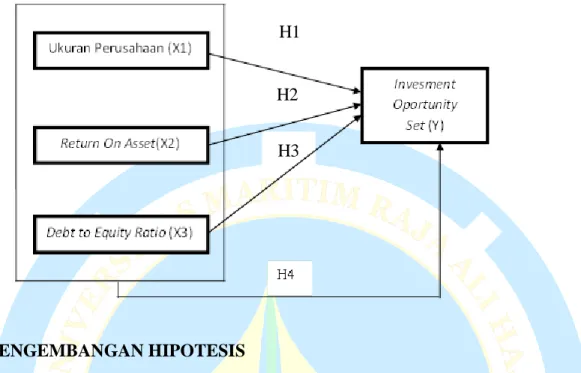

Gambar 1 Kerangka Pemikiran

PENGEMBANGAN HIPOTESIS

Perusahaan besar dapat dengan mudah mengakses pasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Pada umumnya, semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian ukuran perusahaan ini dapat dikaitkan dengan besarnya kekayaan yang dimiliki perusahaan. Sehingga, ukuran perusahaan yang besar maka akan memperbesar kesempatan investasi bagi perusahaan karna ukuran perusahaan merupakan suatu bukti bahwa perusahaan itu memiliki aset yang besar. Ukuran perusahaan dapat diartikan sebagai suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aset, log size, nilai pasar saham, dan lain-lain. Hal ini didukung oleh penelitian yang dilakukan oleh Manurung (2013) menyatakan bahwa ukuran perusahaan berpengaruh terhadap Investment Opportunity Set.

H1 : Diduga terdapat pengaruh antara ukuran perusahaan yang diukur dengan total aset terhadap Investment Opportunity Set pada perusahaan manufaktur yang terdaftar di BEI 2012-2015.

Return on asset merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnis. Semakin tinggi laba yang dihasilkan perusahaan, maka semakin tinggi juga kas yang tersedia untuk mendanai investasi perusahaan (Novianti dan Simu, 2016). Profitabilitas perusahaan yang tinggi memberikan sinyal yang positif bagi investor dan kreditor sehingga membuat perusahaan dapat lebih mudah mendapatkan sumber dana eksternal .

Tingkat profitabilitas perusahaan dari masa lalu merupakan penentu atau determinan penting atas struktur modal perusahaan. Salah satu rasio yang digunakan untuk mengukur profitabilitas adalah return on asset. Return on asset

H3 H1

H2 HA2

5

merupakan rasio yang menunjukkan seberapa besar konstribusi aset dalam menciptakan laba bersih. Semakin besar dana yang dimiliki perusahaan, maka semakin besar manajer dapat mengambil keputusan untuk menginvestasikan sumber dana tersebut ke dalam investasi yang menguntungkan agar dapat meningkatkan nilai perusahaan. Laba bersih yang tinggi mengakibatkan semakin besar pula kesempatan investasi bagi perusahaan. Hal ini di dukung oleh penelitian yang dilakukan oleh Manurung (2013), Septianasari (2016), Saputro dan Hindasah (2007) yang menyatakan bahwa return on asset berpengaruh terhadap Investment Opportunity Set.

H2 : Diduga terdapat pengaruh antara return on asset terhadap Investment Opportunity Set pada perusahaan manufaktur yang terdaftar di BEI 2012-2015.

Kebijakan hutang digunakan sebagai alat untuk mengukur tingkat hutang yang digunakan perusahaan dalam membiayai aktiva perusahaan (Yendrawati dan Febi, 2013). Penggunan hutang akan menunjukkan tingkat ketergantungan perusahaan kepada kreditor. Hutang yang tinggi pada suatu perusahaan juga menggambarkan potensi tingkat pertumbuhan yang rendah di perusahaan tersebut (Puspitasari, 2012). Myers (dalam Novianti & Simu, 2016) menyatakan bahwa perusahaan tidak meminjam uang sebanyak mungkin karena untuk mengurangi kerugian yang akan timbul dari hutang itu sendiri. Biaya yang timbul dari hutang tersebut adalah biaya kepailitan ketika perusahaan tidak dapat memenuhi kewajibannya.

Apabila hutang digunakan sebagai salah satu sumber dana untuk investasi maka keberadaan hutang tersebut akan mendorong manajer untuk mengambil keputusan investasi sedangkan apabila hutang tersebut digunakan sebagai mekanisme pengendalian maka hutang tersebut memiliki pengaruh yang negatif terhadap keputusan investasi. Dalam hal ini, manajer tidak akan membuat keputusan dengan menggunakan hutang yang tinggi karena dapat menurunkan nilai perusahaan.

Semakin tinggi hutang yang digunakan oleh perusahaan maka semakin besar biaya bunga yang akan ditanggung oleh perusahaan. Suatu perusahaan yang tidak dapat membayar kewajiban serta biaya bunganya maka akan berdampak terhadap rendahnya tingkat investasi di masa depan. Dalam hal ini, manajer tidak akan membuat keputusan dengan menggunakan hutang yang tinggi karena dapat menurunkan nilai perusahaan.

Hal ini didukung oleh penelitian yang di lakukan oleh Manurung (2013) yang menyatakan bahwa kebijakan hutang berpengaruh positif terhadap Investment Opportunity Set. Sedangkan penelitan yang dilakukan oleh Novianti dan Simu (2016) dan Fera Sriyunianti (2013) menyatakan bahwa kebijakan hutang berpengaruh negatif terhadap Investment Opportunity Set.

H3 : Diduga terdapat pengaruh antara kebijakan hutang yang diukur dengan DER terhadap Investment Opportunity Set pada perusahaan manufaktur yang terdaftar di BEI 2012-2015.

METODELOGI PENELITIAN Objek Dan Ruang Lingkup Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder, meliputi laporan keuangan tahunan perusahaan-perusahaan yang terdaftar di bursa efek

6

indonesia. Sumber data yang digunakan untuk menghitung variabel-variabel dalam penelitian ini diperoleh dari bursa efek indonesia periode 2012-2015.

Metode Penelitian

Dalam penelitian ini metode yang digunakan adalah penelitian asosiatif kausal yaitu suatu metode penelitian yang berguna untuk mengetahui hubungan antara dua variabel atau lebih Umar (2011). Karna penelitian ini ingin mengetahui hubungan dan pengaruh yang di timbulkan oleh 3 variabel yaitu pengaruh ukuran perusahaan, return on asset dan kebijakan hutang terhadap variabel terikat yaitu investment opportunity set.

Operasionalisasi Variabel Penelitian 1. Investment opportunity set

Investment opportunity set merupakan suatu konsep yang digunakan untuk menilai suatu perusahaan dengan mengkombinasikan aset yang dimiliki dan opsi investasi di masa depan (Myers, 1977). Menurut Rokhayati (dalam Atmawati, 2010) rumus penentuan MVEBVE adalah sebagai berikut :

MVEBVE :

2. Return On Asset

Rasio return on asset merupakan rasio yang ada di dalam rasio profitabilitas. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya, Hery (2016). Rasio profitabilitas pada penelitian ini diukur dengan ROA (Hary, 2016):

ROA : 3. Kebijakan Hutang

Penelitian ini menggunakan Debt to Equity Ratio sebagai proksi dari kebijakan hutang. Debt to Equity Ratio merupakan rasio yang digunakan untuk mencari perbandingan antara penggunaan hutang yang diperoleh dari pihak luar dengan modal sendiri. Pengukuran variabel debt to equity ratio dapat dihitung dengan rumus berikut (Hery, 2016):

Debt to Equity Ratio : Metode Penentuan Populasi Atau Sampel

Populasi dalam penelitian ini adalah seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012 – 2015 Sampel dalam penelitian ini adalah seluruh perusahaan yang terdaftar di BEI periode 2012-2015 yang memenuhi kriteria kelengkapan data yang dapat digunakan dalam mengolah data. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode penetapan sampel berdasarkan pada kriteria-kriteria tertentu. Kriteria sampel yang dipilih dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan secara berturut-turut per 31 desember selama periode 2012-2015.

3. Perusahaan yang menyajikan data lengkap selama periode 2012-2015. 4. Dalam laporan keuangannya menggunakan satuan mata uang rupiah (Rp). 5. Perusahaan tersebut tidak mengalami kerugiaan selama periode 2012-2015.

7

Berdasarkan kriteria tersebut, diperoleh 36 perusahaan yang dapat dijadikan sebagai sampel dalam penelitian ini.

Teknik yang digunakan untuk menganalisis data dalm penelitian ini adalah analisis regresi linier berganda. Perhitungan variabel-variabel dalam penelitian ini menggunakan program Microsoft Excel dan SPSS version 21. Model persamaan regresi yang digunakan adalah :

Y= α + β1X1 + β2X2 + β3X3 + e Keterangan:

Y = invesment opportunity set (IOS) α = Koefisien konstanta

β = Koefisien regresi dari masing-masing variabel X1 = ukuran perusahaan

X2 = Return on assets X3 = debt to equity e = Eror

HASIL DAN PEMBAHASAN

Berikut ini merupakan hasil statistik secara umum untuk memahami karakteristik variabel penelitian dari segi nilai minimum, maksimum, rata-rata, dan standar deviasi dari seluruh data yang digunakan :

Tabel 1

Hasil Statistik Deskriptif

Berdasarkan hasil penelitian dapat diketahui bahwa jumlah data pada tabel 1 diatas adalah 144 data, variabel ukuran perusahaan memiliki nilai minimum 0.145101, nilai maksimum 38.010724, dan nilai mean 4.87386123 dengan standar deviasi 7.319194896. Nilai minimum terjadi pada perusahaan Beton Jaya Manunggal Tbk. Hal ini menunjukkan bahwa pada tahun 2012 PT. Beton Jaya Manunggal Tbk memiliki asset paling sedikit dibanding dengan perusaaahan manufaktur lainnya. Sedangkan nilai maksimum terjadi pada perusahaan PT. Hanjaya Mandala Sampoerna Tbk. Pada tahun 2015 PT. Hanjaya Mandala Sampoerna Tbk memiliki asset paling besar dibanding perusahaan manufaktur lainnya.

Variabel Return on Asset (ROA) memiliki nilai minimum 0.0002726417, nilai maksimum 0.3947690668 dan nilai mean 0.1020028844 dengan nilai standar deviasi 0.07951211459. Nilai minimum terjadi pada perusaahaan Hanjaya Mandala Sampoerna Tbk pada tahun 2015. Dan nilai maksimum terjadi pada perusahaan Hanjaya Mandala Sampoerna Tbk juga yaitu pada tahun 2014. Nilai ROA yang tinggi menunjukkan semakin baiknya tingkat pengembalian laba atas aset yang dimiliki perusahaaan tersebut.

8

Variabel Debt to Equity Ratio ( DER) memiliki nilai minimum 0.1658493284, nilai maximum 7.396443367, nilai mean 1.103665231 dengan standar deviasi 1.246306237 . Nilai minimum terjadi pada perusaahaan Lion Metal Works Tbk. Sedangkan nilai maksimum terjadi pada perusahaan Jembo Cable Company Tbk. Semakin kecil nilai DER, maka akan semakin baik karena nilai DER yang kecil menandakan bahwa aktivitas perusahaan tidak bergantung kepada hutang yang didapat dari pihak ketiga.

Variabel Investment Opportunity Set (IOS) memiliki nilai minimum -4.55, nilai maximum 2.17, nilai mean -0.1178 dengan nilai standar deviasi 1.25263. Nilai minimum terjadi pada perusahaan Nippres Tbk dan nilai maksimum terjadi pada perusahaan Kalbe Farma Tbk.

Tabel 3

Hasil Uji Normalitas

Dari hasil uji statistik diatas, besarnya nilai Kolmogorov-Smirnov adalah 1.062 dan signifikanya 0.209>0.05, maka H0 dapat diterima, yang berarti data residual berdistribusi normal.

Tabel 4

Hasil Uji Multikolonieritas

Dari tabel di atas, dapat disimpulkan bahwa uji multikolonieritas menunjukkan hasil tidak ada variable independen yang terdapat nilai tolerance

9

kurang daro 0.10 dan hasil perhitungan Variance Inflation Factor (VIF) menunjukkan bahwa tidak ada satu variabel independen yang terdapat nilai VIF lebih dari 10. Maka dapat disimpulakan bahwa persamaan model regresi tidak adanya multikolonieritas.

Tabel 5

Hasil Uji Spearman (Uji Heteroskedastisitas)

Berdasarkan hasil tabel uji Spearman diatas dapat dilihat bahwa Ukuran perusahaan terhadap residual, menghasilkan signifikan 0.137, ROA terhadap residual, menghasilkan signifikan 0.078, dan DER terhadap residual, menghasilkan signifikan 0.069. karena korelasi nilai residual (Unstandardize residual) dengan masing-masing variabel independen signifikan korelasi lebih dari 0.05 maka dapat disimpulkan model regresi tidak terjadi heteroskedastisitas.

Tabel 6 Uji Autokorelasi

Tabel 6 menunjukkan bahwa nilai test adalah 0,12963 dengan probabilitas 0,066 signifikan yang berarti tidak terjadi autokorelasi antara nilai residual.

10 Tabel 7

Hasil Uji Analisis Regresi Linier Berganda

Berdasarkan Tabel 7 dapat dianalisis model regresi linier berganda sebagai berikut :

IOS = -0.251 + 0.036Ukuranperusahaan + 1.442ROA - 0.170DER + e Tabel 8

Hasil Uji Signifikan Parsial

Berdasarkan hasil uji t pada tabel 4.8 dapat dijelaskan pengaruh variabel secara parsial terhadap variabel dependen sebagai berikut :

1. Pengaruh ukuran perusahaan terhadap Investment Opportunity Set diketahui bahwa koefisien β ukuran perusahaan bernilai positif sebesar 0.036, nilai

sebesar 2.549 dengan signifikan 0.005 karena 0.012 < dari 0.05 dan < (2.549 > 1.65581)maka dapat disimpulkan bahwa H0 ditolak dan HA diterima. Sehingga dapat disimpulkan bahwa Ukuran Perusahaan berpengaruh terhadap Invetsment Opportunity Set. Dengan demikian, hipotesis pertama H1 diterima.

2. Pengaruh Return on Asset (ROA) terhadap Investment Opportunity Set diketahui bahwa koefisien β Return on Asset (ROA) bernilai positif sebesar 1.442 , nilai sebesar 1.090 dengan signifikan 0.277 karena 0.277 > dari 0.05 dan < (0.1442 <1.65581) maka dapat dsimpulkan bahwa H0 diterima dan HA ditolak. Sehingga dapat disimpulkan bahwa Return on Asset (ROA) tidak berpengaruh signifikan terhadap Invesment Opportunity Set. Dengan demikian hipotesis kedua (H2) ditolak.

3. Pengaruh Debt of Equity (DER) terhadap Investment Opportunity Set diketahui bahwa koefisien β Debt to Equity Ratio (DER) bernilai negatif sebesar -0.170 ,

11

nilai sebesar -2.017 dengan signifikan 0.046 karena 0.046 < dari 0.05 dan < (-2.017< -1.65581) maka dapat disimpulkan bahwa H0 ditolak dan HA diterima. Sehingga dapat disimpulkan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Investment Opportunity Set. Dengan demikian, hipotesis pertama H3 diterima.

Tabel 9

Hasil Uji F atau Uji Simultan

Berdasarkan hasil uji F pada tabel diatas, dapat dilihat sebesar 5.424 dan sebesar 2.67 dengan nilai probabilitas signifikan < 0.05 yaitu sebesar 0.001. dengan demikian dapat disimpulkan bahwa secara simultan ukuran perusahaan, ROA, dan DER berpengaruh terhadap Investment Opportunity Set, maka Ho ditolak Ha diterima.

Tabel 10

Hasil Uji Adjusted R Square

Berdasarkan tabel 10 diatas nilai Adjusted R Square, diperoleh nilai koefisien determinasi sebesar 0.085. hal ini berarti bahwa variabel independen (Ukuran perusahaan, ROA, dan DER), mampu menjelasakn Investment Opportunity Set sebesar 8.5% . sedangkan sisanya sebesar 91.5% di jelasakn oleh variabel lain yang tidak termasuk dalam penelitian ini.

Pengaruh ukuran perusahaan terhadap Investment Opportunity Set

Hasil pengujian yang telah dilakukan, ditemukan bahwa ukuran perusahaan berpengaruh terhadap Investment Opportunity Set. Semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Besarnya aktivitas perusahaan diasumsikan dapat menghasilkan keuntungan yang besar bagi perusahaan tersebut. Dengan demikian ukuran perusahaan ini dapat dikaitkan dengan besarnya kekayaan yang dimiliki perusahaan. Sehingga, ukuran perusahaan yang besar maka akan memperbesar kesempatan investasi bagi perusahaan karna ukuran perusahaan merupakan suatu bukti bahwa perusahaan itu memiliki aset yang besar. Oleh karena itu dapat disimpulkan bahwa semakin besar ukuran perusahaan maka Invesment

12

Opportunity Set akan semakin tinggi pula. Begitupun sebaliknya, jika semakin rendah ukuran perusahaan maka Investment Opportunity Set semakin rendah. Pengaruh Return on Asset terhadap Investment Opportunity Set

Hasil pengujian yang telah dilakukan menunjukkan bahwa Return on Asset tidak berpengaruh terhadap Investment Opportunity Set. Hasil pengujian pengaruh variabel return on asset terhadap investment opportunity set membuktikan bahwa return on asset tidak berpengaruh signifikan terhadap investment opportunity set. Sebagaimana diketahui, return on asset merupakan kemampuan perusahaan dalam menghasilkan laba berdasarkan ekuitas yang dimiliki perusahaan. Laba yang dihasilkan perusahaan digunakan untuk memberikan tingkat pengembalian (return) sebesar-besarnya untuk meningkatkan kesejahteraan pemegang saham. Bentuk peningkatan kesejahteraan ini diterjemahkan antara lain melalui pembagian dividen. Dengan demikian laba yang dihasilkan perusahaan tidak ada kaitannya dengan sejumlah dana yang akan diinvestasikan.

Pengaruh kebijakan hutang terhadap Investment Opportunity Set.

Hasil pengujian yang telah dilakukan, ditemukan bahwa kebijakan hutang berpengaruh terhadap Investment Opportunity Set. Alasan yang mendasari penelitian yaitu Pada umumnya, semakin tinggi hutang yang digunakan oleh perusahaan secara langsung akan berdampak pada semakin tingginya beban-beban biaya tetap yang menjadi tanggungan perusahaan, yaitu beban biaya absolut atas penggunaan dana. Selain itu, porsi hutang yang semakin meningkat di dalam struktur modal baik absolut maupun relatif secara tidak langsung akan berdampak pada potensi risiko yang dihadapi perusahaan dan kemudian diimplementasikan menjadi besaran tingkat bunga yang semakin tinggi. Beban bunga ini dapat menjadi tambahan kewajiban yang harus di bayarkan oleh perusahaan. Perusahaan yang tidak dapat membayar kewajiban hutangnya beserta beban bunganya akan berdampak terhadap rendahnya tingkat investasi di masa depan . Dikarnakan dana yang dimiliki oleh perusahaan akan dialokasikan sebagai dana untuk membayar beban bunga dan hutang yang dimiliki perusahaan Mengingat penggunaan hutang yang terlalu tinggi dapat menyebabkan krisis keuangan bagi perusahaan dan mengurangi keleluasaan perusahaan untuk menggunakan dananya untuk ekspansi, perusahaan disarankan tidak menggunakan hutang yang terlalu tinggi dalam struktur modalnya.

KESIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, Return on Asset, dan kebijakan hutang secara simultan dan parsial terhadap Investment Opportunity Set (IOS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan analisis data yang dilakukan dapat disimpulkan bahwa :

1. Ukuran perusahaan yang di proksikan dengan total asset berpengaruh terhadap Investment Opportunity Set (IOS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015.

2. Return on Asset tidak berpengaruh terhadap Investment Opportunity Set (IOS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015.

3. Kebijakan hutang yang diproksikan dengan Debt to Equity Ratio berpengaruh terhadap Investment Opportunity Set (IOS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015.

13

4. Secara simultan ukuran perusahaan, Return on Asset, dan Debt to Equity Ratio berpengaruh terhadap Investment Opportunity Set (IOS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015.

Adapun saran bagi penelitan selanjutnya adalah sebagai berikut :

1. Bagi peneliti yang ingin melakukan penelitian yang sama, sebaiknya menambahkan sample yang lebih besar, misalnya seluruh perusahaan di BEI, serta menambahkan semua tahapan dari siklus kehidupan perusahaan sehingga kesimpulan yang diperoleh akan lebih kuat tingkat kepercayaanya. 2. Penelitian selanjutnya diharapkan dapat menggunakan proksi-proksi

Investment Opportunity Set yang lain, seperti proksi IOS yang berbasis pada investasi ataupun varian.