PENINGKATAN EFISIENSI BIAYA PRODUKSI DENGAN

METODE

ACTIVITY

BASED

MANAGEMENT

DI PT. BANDAR BUNDER

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

DYAH MAHASTUTI RETNO WIDARTI

NIM. 080403081

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PT. Bandar Bunder merupakan industri yang bergerak dalam bidang pembuatan sendok dan garpu dengan jenis pemesanan make to stock. Tujuan perusahaan adalah menciptakan sendok/garpu dengan biaya produksi rendah (low cost production). Untuk mewujudkan tujuan tersebut perusahaan harus melakukan hanya aktivitas yang bernilai tambah. Aktivitas yang dilaksanakan oleh bagian produksi PT. Bandar Bunder digolongkan menjadi 3 jenis, yaitu aktivitas produksi, pemindahan, dan pemeliharaan mesin. Hansen dan Mowen (2006) menyatakan bahwa dalam industri manufaktur aktivitas penyimpanan, pemeriksaan, pemindahan, dan menunggu adalah aktivitas yang tidak bernilai tambah. Dari pernyataan di atas diindikasikan bahwa aktivitas pemindahan bahan yang dilakukan oleh manajemen PT. Bandar Bunder merupakan aktivitas yang tidak bernilai tambah, oleh karena itu perlu dilakukan analisis terhadap aktivitas yang dilaksanakan perusahaan.

Activity Based Management (ABM) adalah pendekatan terpadu dan menyeluruh yang membuat perhatian manajemen berpusat pada aktivitas yang dilakukan dengan tujuan menungkatkan nilai pelanggan dan laba yang diperoleh karena memberikan nilai tersebut. ABM menekankan pada pengendalian aktivitas melalui analisis aktivitas.

Analisis pengalokasian upah dilakukan dengan berdasarkan performance karyawan. Analisis aktivitas pemindahan dilakukan dengan mengetahui jarak antar mesin dan jarak terjauh pemindahan bahan, dan untuk menentukan jarak terdekat pemindahan bahan. Hasil rancangan untuk memperbaiki sistem pengupahan adalah dengan menggunakan sistem Merit Pay menghasilkan pengalokasian upah tanpa merubah standar upah yang telah ditetapkan. Untuk hasil rancangan aktivitas pemindahan material dilakukan dengan memperpendek jarak antar mesin dan menetapkan jalur pemindahan yang lebih pendek. Dengan menerapkan hasil rancangan akan tercapai efisiensi pengurangan biaya produksi sebesar 0,23%.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas sarjana ini.

Tugas sarjana ini merupakan salah satu syarat untuk mendapatkan gelar sarjana teknik di Departemen Teknik Industri, khususnya program studi reguler strata satu, Fakultas Teknik, Universitas Sumatera Utara. Adapun judul untuk tugas sarjana ini adalah “Peningkatan Efisiensi Biaya Produksi dengan Metode ActivityBasedManagement di PT. Bandar Bunder”.

Sebagai manusia yang tidak luput dari kesalahan, maka penulis menyadari masih banyak kekurangan dalam penulisan tugas sarjana ini. Oleh karena itu, penulis sangat mengharapkan saran dan masukan yang sifatnya membangun demi kesempurnaan laporan tugas sarjana ini. Semoga tugas sarjana ini dapat bermanfaat bagi penulis sendiri, perpustakaan Universitas Sumatera Utara, dan pembaca lainnya.

UCAPAN TERIMA KASIH

Syukur dan terimakasih penulis ucapkan yang sebesar-besarnya kepada Allah SWT yang telah memberikan kesempatan kepada penulis untuk merasakan dan mengikuti pendidikan di Departemen Teknik Industri USU serta telah membimbing penulis selama masa kuliah dan penulisan laporan tugas sarjana ini.

Dalam penulisan tugas sarjana ini penulis telah mendapatkan bimbingan dan bantuan dari berbagai pihak, baik berupa materil, spiritual, informasi maupun administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT. selaku Ketua Departemen Teknik Industri Universitas Sumatera Utara, yang telah memberi izin pelaksanaan Tugas Sarjana ini.

2. Bapak Dr. Ir. Nazaruddin Matondang, MT selaku Dosen Pembimbing I atas waktu, bimbingan, pengarahan, dan masukan yang diberikan kepada penulis dalam penyelesaian Tugas Sarjana ini.

3. Ibu Ir. Anizar, M.Kes selaku Dosen Pembimbing II atas waktu, bimbingan, pengarahan, dan masukan yang diberikan kepada penulis dalam penyelesaian Tugas Sarjana ini.

5. Ibunda Dwi Murniati, Om Harmon Yero, dan Tante Mesrahati yang tiada hentinya mendukung penulis baik secara moril maupun materil sehingga laporan ini dapat diselesaikan. Penulis menyadari tidak dapat membalas segala kebaikan dan kasih sayang dari ketiganya, oleh karena itu izinkanlah penulis memberikan karya ini sebagai ungkapan rasa terima kasih kepada Ibunda, Om, dan Tante tercinta.

6. Adik- adik penulis Ikhsan Dwi Rahmantio, Siti Fanny Azmiaty, dan Siti Widia Utami banyak memberi dukungan motivasi selama pengerjaan Tugas Sarjana ini.

7. Staff pegawai Teknik Industri, Bang Ridho, Bang Mijo, Kak Dina, Bang Nurmansyah, Bang Kumis, Kak Rahma dan Ibu Ani, terimakasih atas bantuannya dalam masalah administrasi untuk melaksanakan tugas sarjana ini. 8. Sahabat penulis Mhd. Fakhri Akbar, ST yang telah banyak membantu dan

member masukan sehingga penlis dapat menyelesaikan Tugas Sarjana ini. 9. Teman seperjuangan sesama satu tempat penelitian Ira rumiris Htg, ST dan

Tanti Mastika yang juga memberikan motivasi kepada penulis

10.Semua teman angkatan 2008 di Departemen Teknik Industri USU Ajeng Ayu Cahyaditha. ST, Dwi Puspitasari, Ririn Rahmawati, Amanah.ST, Chandra Gunawan.ST, Gugi Guntara, Rezky Syafni.ST, Erinsyah maulia.ST, Fitra agil,

11.Muhammad Ihsan yang banyak memberi dukungan motivasi selama pengerjaan Tugas Sarjana ini.

12.Kepada semua pihak yang telah banyak membantu dalam menyelesaikan laporan ini dan tidak dapat penulis sebutkan satu per satu, penulis mengucapkan terima kasih. Kiranya laporan ini bermanfaat bagi kita semua.

Medan, Juli 2013

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL

LEMBAR PENGESAHAN ... i

HASIL SIDANG KOLOKIUM ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xii

I PENDAHULUAN ... I-1 1.1. Latar Belakang Permasalahan... I-1 1.2. Rumusan Masalah ... I-4 1.3. Tujuan Penelitian ... I-4 1.4. Asumsi dan Batasan Masalah ... I-5 1.5. Manfaat Penelitian ... I-5

II GAMBARAN UMUM PERUSAHAAN ... II-1

DAFTAR ISI (Lanjutan)

BAB HALAMAN

2.3.1. Struktur Organisasi ... II-2

2.3.2. Uraian Tugas dan Tanggung Jawab ... II-3

2.3.3. Jumlah Tenaga Kerja dan Jam Kerja ... II-8

2.3.4. Sistem Pengupahan dan Fasilitas Lainnya ... II-10

2.4. Proses Produksi ... II-11

2.4.1. Standar Mutu Bahan dan Produk ... II-11

2.4.2. Bahan yang Digunakan ... II-12

2.4.2.1.Bahan Baku... II-12

2.4.2.2.Bahan Tambahan ... II-12

2.4.2.3.Bahan Penolong ... II-12

2.4.3. Uraian Proses Produksi ... II-13

III LANDASAN TEORI ... II-1

3.1. Activity Based Management ... III-1

3.1.1. Defenisi Activity Based Management ... III-1

3.1.2. Tujuan, Manfaat, dan

Keunggulan Activity Based Management ... III-1

3.1.3. Langkah-langkah Penerapan

Activity Based Management ... III-3

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.2.1. Defenisi Aktivitas ... III-3

3.2.2. Value Added Activity dan Non Value Added Activity ... III-4

3.3. Biaya ... III-5

3.4. Value Chain ... III-7

3.5. Pengukuran Waktu ... III-11

3.5.1. Langkah-langkah Sebelum Melakukan

Pengukuran Waktu ... III-12

3.5.2. Tahapan Peenetuan Waktu Normal ... III-14

3.5.3. Tahapan Penetuan Waktu Baku ... III-18

3.6. Konsep Pengupahan Merit Pay ... III-18

3.7. Material Handling ... III-20

IV METODOLOGI PENELITIAN ... IV-1

4.1. Tempat dan Waktu Penelitian ... IV-1

4.2. Jenis Penelitian ... IV-1

4.3. Sumber Data ... IV-1

4.4. Metode Pengumpulan Data ... IV-2

4.5. Variabel Penelitian ... IV-3

4.6. Kerangka Konseptual ... IV-3

DAFTAR ISI (Lanjutan)

BAB HALAMAN

4.7. Metode Pengolahan Data ... IV-7

V PENGUMPULAN DAN PENGOLAHAN DATA ... V-1

5.1. Pengumpulan Data ... V-1

5.1.1. Data Produksi Sendok dan Garpu ... V-1

5.1.2. Data Biaya Produksi ... V-2

5.2. Pengolahan Data ... V-8

5.1.2. Analisis Proses Bisnis ... V-8

5.2.2. Proses Value Analysis ... V-13

5.2.3. Process Improvement ... V-16

5.2.3.1. Perhitungan Alokasi Upah ... V-17

5.2.3.2. Transportasi Raw Material ... V-37

VI ANALISIS DAN PEMECAHAN MASALAH ... VI-1

6.1. Analisis ... VI-1

6.1.1. Analisis Nilai Aktivitas ... VI-1

6.1.2. Analisis Pengalokasian Upah ... VI-2

6.1.3. Analisis Transportasi Pemindahan Material ... VI-3

6.1.4. Analisis Biaya Produksi ... VI-4

DAFTAR ISI (Lanjutan)

BAB HALAMAN

6.2.1. Menetapkan Alokasi Standar Upah ... VI-4

6.2.2. Pemindahan Material ... VI-6

VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR TABEL

TABEL HALAMAN

1.1. Biaya Produksi Pad PT. Bandar Bunder

Sejak Empat Tahun Terakhir ... I-1 2.1. Rincian Tenaga Kerja pada PT. Bandar Bunder ... II-8 3.1. Rating Performance Menurut Cara Shumard ... III-15 3.2. Westinghouse Factor ... III-17 5.1. Permintaan Sendok dan Garpu (April 2012 - Maret 2013) ... V-1 5.2. Biaya Produksi Sendok dan Garpu (April 2012 – Maret 2013).... V-2 5.3. Biaya Tenaga Kerja Langsung Bagian Produksi Sendok

(April 2012 – Maret 2013) ... V-3 5.4. Biaya Tenaga Kerja Langsung Bagian Produksi Garpu

(April 2012 – Maret 2013) ... V-5 5.5. Subproses Bagian Produksi PT. Bandar Bunder... V-10 5.6. Aktivitas Bagian Produksi PT. Bandar Bunder ... V-10 5.7. Pengidentifikasian Informasi Aktivitas Bagian Produksi ... V-12 5.8. Penggolongan Aktivitas pada PT. Bandar Bunder ... V-14 5.9. Pengujian Aktivitas Pemindahan Material pada

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN

DAFTAR GAMBAR

GAMBAR HALAMAN

1.1. Grafik tingginya Biaya Produksi Pada

PT. Bandar Bunder Sejak Empat Tahun Terakhir ... I-1 2.1. Struktur Organisasi PT. Bandar Bunder ... II-7 3.1. Contoh Diagram Value Chain ... III-8 4.1. Kerangka Konseptual ... IV-3 4.2. Blok Diagram Prosedur Penelitian... IV-6 5.1. Value Chain ... V-9 5.2. Control Chart Uji Keseragaman Data untuk Proses Pemotongan

Coil ... V-26 5.3. Activity Relationship Chart Bagian Produksi

PT. Bandar Bunder... V-39 5.4. Block Template Bagian Produksi PT. Bandar Bunder ... V-41 5.5. Activity Relationship Diagram Bagian Produksi

PT. Bandar Bunder... V-41 5.6. Activity Allocation Diagram Bagian Produksi

ABSTRAK

PT. Bandar Bunder merupakan industri yang bergerak dalam bidang pembuatan sendok dan garpu dengan jenis pemesanan make to stock. Tujuan perusahaan adalah menciptakan sendok/garpu dengan biaya produksi rendah (low cost production). Untuk mewujudkan tujuan tersebut perusahaan harus melakukan hanya aktivitas yang bernilai tambah. Aktivitas yang dilaksanakan oleh bagian produksi PT. Bandar Bunder digolongkan menjadi 3 jenis, yaitu aktivitas produksi, pemindahan, dan pemeliharaan mesin. Hansen dan Mowen (2006) menyatakan bahwa dalam industri manufaktur aktivitas penyimpanan, pemeriksaan, pemindahan, dan menunggu adalah aktivitas yang tidak bernilai tambah. Dari pernyataan di atas diindikasikan bahwa aktivitas pemindahan bahan yang dilakukan oleh manajemen PT. Bandar Bunder merupakan aktivitas yang tidak bernilai tambah, oleh karena itu perlu dilakukan analisis terhadap aktivitas yang dilaksanakan perusahaan.

Activity Based Management (ABM) adalah pendekatan terpadu dan menyeluruh yang membuat perhatian manajemen berpusat pada aktivitas yang dilakukan dengan tujuan menungkatkan nilai pelanggan dan laba yang diperoleh karena memberikan nilai tersebut. ABM menekankan pada pengendalian aktivitas melalui analisis aktivitas.

Analisis pengalokasian upah dilakukan dengan berdasarkan performance karyawan. Analisis aktivitas pemindahan dilakukan dengan mengetahui jarak antar mesin dan jarak terjauh pemindahan bahan, dan untuk menentukan jarak terdekat pemindahan bahan. Hasil rancangan untuk memperbaiki sistem pengupahan adalah dengan menggunakan sistem Merit Pay menghasilkan pengalokasian upah tanpa merubah standar upah yang telah ditetapkan. Untuk hasil rancangan aktivitas pemindahan material dilakukan dengan memperpendek jarak antar mesin dan menetapkan jalur pemindahan yang lebih pendek. Dengan menerapkan hasil rancangan akan tercapai efisiensi pengurangan biaya produksi sebesar 0,23%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada era globalisasi ini, terjadi persaingan di antara industri-industri manufaktur. Persaingan tersebut menuntut industri untuk dapat memproduksi produk yang bermutu dan bersaing di pasaran.

PT. Bandar Bunder yang berlokasi di Jl. Batubara No. 19, Tebing Tinggi, Sumatera Utara merupakan perusahaan industri manufaktur yang bergerak dalam pembuatan alat-alat rumah tangga, yaitu sendok dan garpu. PT. Bandar Bunder sebagai perusahaan yang bersaing di pasar, dituntut untuk melakukan perbaikan terus menerus.

Diperoleh data dari PT. Bandar Bunder, tingginya biaya produksi yang dikeluarkan oleh perusahaan selama empat tahun terakhir. Data biaya produksi tersebut dapat dilihat pada Tabel 1.1.

Tabel 1.1. Biaya Produksi ada PT. Bandar Bunder Sejak Empat Tahun Terakhir

Periode Total Biaya Produksi (Rp)

April 2009 - Maret 2010 37.074.205.350

April 2010 - Maret 2011 40.740.885.000

April 2011 - Maret 2012 44.770.203.297

April 2012 - Maret 2013 46.635.628.434

Adapun grafik dari data tingginya biaya produksi pada PT. Bandar Bunder di atas dapat dilihat pada Gambar 1.1.

Gambar 1.1. Grafik Tingginya Biaya Produksi pada PT. Bandar Bunder Selama Empat Tahun Terakhir

kerja langsung tersebut berasal dari biaya untuk tenaga kerja dalam melakukan proses produksi pembuatan sendok/garpu yang dibebankan ke tiap aktivitas.

Dari hal di atas, maka perusahaan harus melakukan efisiensi yaitu dengan cara melakukan evaluasi aktifitas yang tidak bernilai tambah. Morfi (2012) dalam penelitiannya menyebutkan, bahwa dengan menggunakan alat analisis Activity Based Management di perusahaan celana jeans diperoleh efisiensi pengurangan biaya produksi sebesar 0,39% dan efisiensi pengurangan waktu produksi sebesar 2,50%.

aktivitas-aktivitas apa saja yang memberikan kontribusi bagi perusahaan dan aktivitas apa saja yang tidak memberikan kontribusi bagi perusahaan. Aktivitas yang memeberikan nilai tambah adalah aktivitas yang dibutuhkan atau diharuskan untuk melaksanakan bisnis dan menambah nilai produk, sedangkan aktivitas yang tidak memberikan nilai tambah adalah aktivitas yang tidak perlu atau aktivitas-aktivitas yang perlu namun tidak efisien dan dapat disempurnakan dan tidak menambah nilai produk (Yudi, 2006).

Dengan demikian diharapkan penggunaan Activity Based Management dapat memberikan solusi untuk perbaikan sistem produksi pada PT. Bandar Bunder .

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dibahas, permasalahan yang dihadapi oleh PT. Bandar Bunder adalah tingginya biaya produksi yang diakibatkan oleh adanya pemborosan aktivitas sehingga perlu dilakukan analisis terhadap aktivitas produksi untuk merancang ulang aktivitas dengan menghilangkan aktivitas yang tidak memberikan nilai tambah sehingga menurunkan biaya produksi.

1.3. Tujuan Penelitian

Tujuan khusus dari penelitian ini adalah:

1. Untuk mengidentifikasi dan menganalisis aktivitas yang tidak bernilai tambah bagi produk ataupun perusahaan.

2. Untuk meningkatkan daya saing perusahaan dalam melakukan produksi sendok dan garpu yang efisien

1.4. Asumsi dan Batasan Penelitian

Adapun yang menjadi asumsi dalam penelitian yang dilakukan adalah : 1. Tidak ada perubahan cara dalam proses produksi sendok dan garpu pada PT.

Banda Bunder selama penelitian.

2. Tidak terjadi kenaikan harga selama penelitian dilakukan. Adapun batasan dalam penelitian ini adalah :

1. Penelitian hanya dilakukan untuk proses produksi sendok dan garpu. 2. Biaya penyusutan mesin dan bangunan tidak diperhitungkan.

1.5. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah: a. Bagi Mahasiswa

b. Bagi Perusahaan

Sebagai masukan dan sumbangan pemikiran bagi pihak perusahaan untuk perbaikan proses produksi sendok dan garpu dengan pendekatan Activity Based Management.

c. Bagi Departemen Teknik Industri

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Bandar Bunder berada di Jl. Batubara No. 19 Tebing Tinggi. Perusahaan ini bergerak dibidang produksi alat-alat rumah tangga berupa sendok dan garpu yang menggunakan bahan baku aluminium.

Pada tahun 1990 terjadi peralihan kepemilikan dari bapak Irwan Tansil kepada bapak Jono Sidharta. Dengan berubahnya kepemilikan, tidak mempengaruhi perubahan nama perusahaan dan izin usahanya pun tetap, hanya saja tidak lagi menggunakan aluminium sebagai bahan bakunya tetapi menggunakan stainless steel.

Spesifikasi bahan baku yang digunakan adalah berupa lembaran stainless steel berbentuk coil dengan ukuran 1.500 mm x 1.020.000 mm, berat kotor 1.874 kg dan berat bersih 1.870 kg, tebal 1,7 mm. Spesifikasi produk yang dihasilkan untuk sendok adalah berat 20 gr, tebal bagian daun 0,8 mm dan tebal bagian tangkai 1,7 mm.

setelah pesanan konsumen diterima. PT. Bandar Bunder memproduksi sendok dengan jumlah yang sama setiap produksinya, begitu juga dengan produksi garpu.

2.2. Ruang Lingkup Bidang Usaha

PT. Bandar Bunder memproduksi alat-alat rumah tangga khususnya sendok dan garpu. Dalam hal pemasaran produknya PT. Bandar Bunder bekerja sama dengan Trading Company untuk menangani pemasaran di luar negri dan sales agent untuk pemasaran lokal.

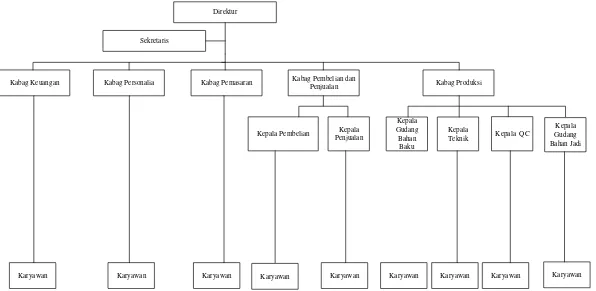

2.3. Organisasi dan Manajemen 2.3.1. Struktur Organisasi

Struktur organisasi bagi suatu perusahaan mempunyai peranan yang penting didalam menentukan dan memperlancar jalannya roda perusahaan.

2.3.2. Uraian Tugas dan Tanggung Jawab

Untuk menggerakkan suatu organisasi dibutuhkan personil yang memegang jabatan tertentu dalam organisasi. Adapun uraian tugas dan tanggung jawab setiap bagian pada PT. Bandar Bunder dapat dilihat sebagai berikut:

1. Direktur

Direktur mempunyai tugas sebagai berikut:

a. Memberikan garis besar kebijaksanaan umum dan program kerja perusahaan.

b. Menganalisis, mengevaluasi dan menilai berbagai kegiatan yang berlangsung pada perusahaan berdasarkan laporan utama.

c. Berhak mengangkat dan memberhentikan pegawai sesuai ketentuan-ketentuan yang berlaku.

d. Bertanggung jawab penuh atas seluruh kegiatan di perusahaan. 2. Sekretaris

Sekretaris mempunyai tugas sebagai berikut:

a. Melaksanakan kegiatan administrasi, kepegawaian dan kesejahteraan karyawan dan juga dalam hal ini kegiatan administrasi perusahan (keluar dan ke dalam perusahaan).

b. Menyimpan segala arsip dari berbagai kegiatan sekretariat. 3. Kepala Bagian Keuangan

c. Mengkoordinasi penyusunan anggaran secara keseluruhan. 4. Kepala Bagian Personalia

Kepala bagian personalia mempunyai tugas sebagai berikut:

a. Mengawasi dan mengatur tenaga kerja yang bergerak di pabrik.

b. Menentukan shift kerja dan membuat sistem perhitungan dan pertukarannya.

c. Membuat penyusunan laporan tentang keadaan tenaga kerja selama di pabrik.

d. Menentukan jumlah tenaga kerja tiap kelompok yang sesuai untuk mendapatkan hasil sebaik mungkin.

5. Kepala Bagian Pemasaran

Kepala bagian pemasaran mempunyai tugas sebagai berikut:

a. Bertanggung jawab atas segala kegiatan pemasaran produk ke konsumen. b. Menentukan jenis-jenis dan metode pemasaran apa yang akan digunakan. 6. Kepala Bagian Pembelian dan Penjualan

Kepala bagian pembelian dan penjualan mempunyai tugas sebagai berikut: a. Bertanggung jawab atas segala kegiatan pembelian dan penjualan yang

dilakukan oleh perusahaan.

b. Menerima laporan dari kepala pembelian dan kepala penjualan. 7. Kepala Bagian Produksi

Kepala bagian produksi mempunyai tugas sebagai berikut:

c. Mengadakan penyusunan anggaran produksi untuk mencapai sasaran yang ditentukan.

8. Kepala Bagian Pembelian

Kepala bagian pembelian mempunyai tugas sebagai berikut:

a. Bertanggung jawab terhadap segala kegiatan yang menyangkut pembelian dan penyediaan kebutuhan baik berupa bahan baku maupun peralatan lainnya.

b. Mengurus perizinan yang berhubungan dengan pembelian. 9. Kepala Bagian Penjualan

Kepala bagian penjualan mempunyai tugas sebagai berikut:

a. Bertanggung jawab terhadap segala kegiatan yang menyangkut penjualan hasil produksi.

b. Mengurus perizinan yang berhubungan dengan penjualan. 10.Kepala Bagian Gudang Bahan Baku

Kepala bagian gudang bahan baku mempunyai tugas sebagai berikut:

a. Bertanggung jawab terhadap segala kegiatan yang menyangkut penjagaan mutu dan persediaan akan bahan baku agar produksi tetap berjalan.

11.Kepala Bagian Teknik

Kepala bagian teknik mempunyai tugas sebagai berikut:

12.Kepala Quality Control

Kepala quality control mempunyai tugas sebagai berikut:

a. Mengadakan penelitian terhadap mutu produksi dan mengadakan perkembangan.

b. Mengawasi standar mutu produksi.

c. Memberikan petunjuk dan pengarahan kepada para pekerja agar dapat menghasilkan suatu proses produksi yang baik.

13.Kepala Gudang Produk Jadi

Kepala gudang produk jadi memepunyai tugas sebagai berikut:

a. Bertanggung jawab terhadap segala kegiatan yang menyangkut penjagaan mutu dan persediaan akan produk jadi agar produksi tetap berjalan.

14.Karyawan

Karyawan mempunyai tugas sebagai berikut:

a. Bekerja secara langsung sesuai dengan bidang kerja yang diterimanya. b. Berhak mendapatkan fasilitas keselamatan kerja.

Direktur

Sekretaris

Kabag Pemasaran

Kabag Keuangan Kabag Personalia Kabag Pembelian dan

Penjualan Kabag Produksi

Kepala Pembelian Kepala

Penjualan

Kepala Gudang Bahan

Baku

Kepala

Teknik Kepala QC

Karyawan Karyawan Karyawan Karyawan Karyawan Karyawan Karyawan Karyawan

Kepala Gudang Bahan Jadi

[image:32.842.113.709.144.435.2]2.3.3. Jumlah Tenaga Kerja dan Jam Kerja

Tenaga kerja pada PT. Bandar Bunder dapat dikategorikan menjadi beberapa, yaitu:

1. Staff

Tenaga kerja yang termasuk bagian ini seperti sekretaris, para kepala bagian dan para kepala.

2. Karyawan Tetap

Tenaga kerja yang termasuk bagian ini seperti karyawan di setiap bagian, tenaga kerja produksi, driver, dan satpam.

3. Karyawan Lepas

Tenaga kerja yang termasuk bagian ini seperti cleaning service dan pegawai kantin. Untuk tenaga kerja ini, perusahaan tidak mengadakan kontrak kerja pada pekerja secara langsung tetapi kepada pihak perusahaan yang menjadi penyalurnya.

Rincian tenaga kerja yang ada pada PT. Bandar Bunder dapat dilihat pada Tabel 2.1.

Tabel 2.1. Rincian Tenaga Kerja pada PT. Bandar Bunder

No. Posisi Jumlah (orang)

1 Direktur 1

2 Sekretaris 1

3 Kabag Keuangan 1

4 Kabag Personalia 1

Tabel 2.1. Rincian Tenaga Kerja pada PT. Bandar Bunder (Lanjutan)

No. Posisi Jumlah (orang)

6 Kabag Pembelian dan Penjualan 1

7 Kabag Pembelian 1

8 Kepala Penjualan 1

9 Kepala Gudang Bahan Baku 1

10 Kepala Teknik 1

11 Kepala Quality Control 1

12 Kepala Gudang Produk Jadi 1

13 Karyawan 70

14 Satpam 4

15 Driver 2

16 Cleaning Service 2

17 Pegawai Kantin 2

Jumlah 92

(Sumber : PT. Bandar-Bunder)

PT. Bandar Bunder memiliki aturan jam kerja sebagai berikut: 1. Jam kerja staff

a. Kerja aktif : 08.00 – 12.00 WIB b. Istirahat : 12.00 – 13.00 WIB c. Kerja aktif : 13.00 – 16.00 WIB 2. Jam kerja karyawan pabrik

2.3.4. Sistem Pengupahan dan Fasilitas Lainnya

Dalam hal pengupahan, PT. Bandar Bunder memberikannya sekali setiap bulan di mana besar upah disesuaikan dengan ketentuan Upah Minimum Kota (UMK) Tebing Tinggi yaitu sekitar ± Rp. 1.460.000,-/bulan. Perusahaan juga memberikan tunjangan dan fasilitas lain untuk menambah kesejahteraan karyawan, yaitu:

1. Tunjangan Hari Raya (THR)

Besarnya adalah tambahan gaji satu bulan bagi karyawan yang telah bekerja lebih dari satu tahun.

2. Cuti

Lamanya cuti yang diberikan oleh perusahaan yaitu 12 hari kerja setiap tahunnya.

3. Pelayanan Kesehatan

Penyediaan obat P3K dan perawatan terhadap kecelakaan ringan yang dialami tenaga kerja saat bekerja.

4. Bonus Tahunan

Bonus yang dibagi ke seluruh karyawan berdasarkan profit akhir tahun perusahaan.

5. Jaminan Sosial Tenaga Kerja (Jamsostek)

6. Izin Khusus

Yaitu dispensasi yang diberikan kepada tenaga kerja untuk melakukan kegiatan tertentu, misalnya istirahat karena sakit, beribadah, menikahkan anak, kemalangan, dan lain-lain.

2.4. Proses Produksi

2.4.1. Standar Mutu Bahan dan Produk

Bahan baku yang digunakan adalah stainless steel yang dibeli dari Inalum dengan spesifikasi ukuran 1.500 mm x 1.020.000 mm, berat kotor 1.874 kg dan berat bersih 1.870 kg, tebal 1,7 mm. Stainless steel yang digunakan sebagai bahan baku memiliki tekanan 53kg/mm2. Paduan logam yang harus terdapat di dalam stainless steel yaitu :

C : 0,08% Mn : 2,00% P : 0,05% S : 0,03% Si : 1,00% Cr : 18-20% Ni : 8-10,5%

2.4.2. Bahan yang Digunakan 2.4.2.1. Bahan Baku

Bahan baku adalah bahan utama yang digunakan dalam proses produksi. Bahan baku yang digunakan PT. Bandar Bunder dalam memproduksi sendok dan garpu adalah stainless steel yang bermutu tingggi yang dibeli dari Inalum. Pemesanan bahan baku dilakukan sebulan sekali sesuai dengan kebutuhan produksi.

2.4.2.2. Bahan Tambahan

Bahan tambahan merupakan bahan yang digunakan untuk membantu proses produksi dan merupakan bahan yang bersifat esensial dalam membantu meningkatkan kualitas produk. Bahan tambahan yang digunakan pada produk sendok dan garpu ini adalah:

1. Disc buff, yaitu roda pengkilap yang digunakan dalam proses mimis.

2. Polishing wheel, yaitu bantalan pengkilap yang juga digunakan pada proses mimis.

3. Stell ball dan detergen yang digunakan dalam pembersihan produk saat dimimis.

2.4.2.3. Bahan Penolong

air digunakan untuk mencuci sendok dan garpu setelah di polish. Pencucian ini dilakukan di dalam mesin mimis. Pencucian ini berfungsi untuk membersihkan produk dan agar produk tampak lebih mengkilap.

2.4.3. Uraian Proses Produksi

Langkah-langkah proses produksi antara sendok dan garpu adalah sama, yang membedakan hanya pemasangan mal pada mesin-mesin tertentu. Untuk lebih jelasnya perhatikan uraian proses produksi berikut :

1. Pemotongan Plat

Plat yang berbentuk coil dipotong dengan menggunakan mesin potong. Hasil pemotongan plat ini adalah plat berbentuk lembaran lembaran.

2. Zig-zag

Plat yang berbentuk lembaran di masukkan ke dalam mesin zig-zag. Hasil dari mesin zig-zag ini adalah kepingan awal yang terdiri dari kepala dan tangkai yang berbentuk menyerupai sendok/garpu tetapi masi datar dan belum berbentuk lengkung/gerigi.

3. Penggilingan I

4. Penggilingan II

Sama dengan penggilingan I, penggilingan II juga berfungsi untuk melebarkan dan menipiskan kepingan bagian kepala. Pada proses penggilingan II akan mengurangi ketebalan plat dari 1,2 mm menjadi 1,0 mm. 5. Penggilingan III

Pada proses penggilingan II akan mengurangi ketebalan plat dari 1,0 mm menjadi 0,8 mm.

6. Punch Daun/Gerigi

Setelah melalui penggilingan sebanyak 3 kali, dilakukan pencetakan lekuk daun/gerigi dengan menggunakan mesin punch daun/gerigi dengan cara dilakukan penekan terhadap kepala kepingan. Hasilnya adalah kepala kepingan berbentuk oval untuk sendok dan gerigi untuk garpu. Mal yang digunakan adalah oval jika ingin memproduksi sendok dan gerigi jika ingin memproduksi garpu.

7. Punch Lekuk Daun/Gerigi

Bagian kepala yang telah berbentuk sendok/gerigi diberi lengkungan dengan memberikan penekanan dari mesin punch lekuk daun/gerigi. Pada mesin ini juga menggunakan mal yang berbeda untuk memproduksi sendok atau garpu. 8. Punch Tangkai

9. Gerinda

Pada proses ini, sendok/garpu yang telah selesai diproduksi akan dihaluskan dengan menggunakan mesin gerinda. Penggerindaan ini memakan waktu yang jauh lebih lama dibandingkan dengan proses produksi sebelumnya sehingga proses penggerindaan dilakukan dengan cara mengumpulkan sendok/garpu terlebih dahulu.

10. Polish

Proses ini berfungsi untuk mengkilatkan produk yang telah selesai digerinda. Proses polish ini juga memakan waktu yang cukup lama dibandingkan dengan proses produksi sebelumnya.

11. Mimis

BAB III

TINJAUAN PUSTAKA

3.1. Activity Based Management

3.1.1. Defenisi Activity Based Management

Menurut Pendapat beberapa ahli Activity based management mempunyai pengertian sebagai berikut:

1. Activity Based Management adalah suatu pendekatan di seluruh sistem dan terintegrasi, yang memfokuskan perhatian manajemen pada berbagai aktivitas, dengan tujuan meningkatkan nilai untuk pelanggan (costumer value) dan laba sebagai hasilnya (Hansen dan Mowen (2006:11))

2. Activity Based Management menggunakan informasi yang disajikan Activity Based Costing dalam berbagai analisis yang di desain untuk menghasilkan

perbaikan yang berkesinambungan (Tunggal (2000:83))

3. Activity Based Management adalah perencanaan, pengorganisasian, pelaksanaan, dan pengendalian aktivitas untuk mencapai sasaran kerja dan tujuan organisasi melalui proses perbaikan terus-menerus (Prawironegoro (2008:85))

3.1.2. Tujuan, Manfaat, dan Keunggulan Activity Based Management

tambah bagi konsumennya. Menurut Mulyadi (1998:337) tujuan Activity Based Management adalah untuk improvement secara berkelanjutan terhadap customer value dan menghilangkan pemborosan.

Activity Based Management memiliki banyak manfaat bagi suatu perusahaan. Manfaat utama Activity Based Management adalah dengan penerapan Activity Based Management selain dapat digunakan sebagai pengukur kinerja keuangan maupun non keuangan, perusahaan akan dapat melakukan efisiensi biaya-biaya yang terjadi dalam operasi perusahaan dengan cara mengeliminasikan aktivitas tidak bernilai tambah. Di samping itu, Activity Based Management dapat menjamin bahwa pembuatan keputusan, perencanaan, dan pengendalian didasarkan pada isu-isu bisnis dari luar dan tidak semata-mata berdasarkan informasi keuangan.

Keunggulan utama Activity Based Management menurut Blocher (2000:132) meliputi:

1. Activity Based Management mengukur efektivitas proses dan aktivitas bisnis dan mengidentifikasi bagaimana proses dan aktivitas tersebut bisa diperbaiki untuk menurunkan biaya dan meningkatkan nilai bagi pelanggan.

3.1.3. Langkah-langkah Penerapan Activity Based Management

Penerapan Activity Based Management umumnya melibatkan langkah-langkah sebagai berikut (Supriyono, 1999) :

1. Mengidentifikasikan aktivitas-aktivitas

2. Membedakan antar aktivitas bisnis bernilai tambah dan aktivitas tidak bernilai tambah untuk produk tertentu

3. Menelusuri arus produk melalui aktivitas

4. Membebankan nilai-nilai waktu dan biaya pada setiap aktivitas

5. Menentukan keterkaitan antara aktivitas-aktivitas dengan fungsi-fungsi dan lintas fungsi.

6. Membuat arus produk lebih efisien

7. Mengurangi atau meniadakan aktivitas tidak bernilai tambah

8. Menganalisis dua atau lebih aktivitas yang saling berhubungan untuk menentukan trade off di antara aktivitas tersebut agar mengarah pada pengurangan biaya.

3.2. Aktivitas

3.2.1. Defenisi Aktivitas

3.2.2. Value Added Activity dan Non Value Added Activity

Aktivitas bernilai tambah adalah aktivitas yang memberi kontribusi terhadap nilai konsumen dan memberikan kepuasan kepada pelanggan atau organisasi yang membutuhkan (Blocher, 2000).

Aktivitas tidak bernilai tambah adalah dalah aktivitas yang tidak memberikan kontribusi terhadap nilai konsumen atau terhadap kebutuhan organisasi. Aktivitas tidak bernilai tambah adalah semua aktivitas selain dari aktivitas yang penting dilakukan untuk bertahan dalam bisnis atau aktivitas yang perlu namun tidak efisien dan dapat diperbaiki.

Aktivitas bernilai tambah adalah aktivitas yang diperlukan untuk dilaksanakan dengan efisiensi sempurna. Aktivitas tidak bernilai tambah adalah aktivitas yang tidak perlu atau aktivitas-aktivitas yang perlu namun tidak efisien dan dapat diperbaiki

Aktivitas tidak bernilai tambah jika dilaksanakan berakibat menambah biaya yang tidak perlu, dengan kata lain menimbulkan biaya yang tidak bernilai tambah. Dalam dunia industri, terdapat lima aktivitas yang merupakan pemborosan dan tidak perlu, antara lain:

2. Pemindahan, adalah aktivitas yang menggunakan waktu dan sumber-sumber untuk memindahkan bahan dan barang dalam proses, dan produk selesai dari satu departemen ke lainnya.

3. Menunggu, adalah aktivitas yang menggunakan waktu dan sumber-sumber untuk menunggu bahan mentah atau barang dalam prosesdipindahkan atau diolah pada proses berikutnya.

4. Pemeriksaan, adalah aktivitas yang menggunakan waktu dan sumber-sumber agar produk sesuai dengan spesifikasi yang diharapkan.

5. Penyimpanan, adalah aktivitas yang menggunakan waktu dan sumber-sumber jika bahan mentah, barang dalam proses, produk selesai, atau barang lainnya disimpan sebagai persediaan.

3.3. Biaya

Biaya adalah pengorbanan sumberdaya untuk mendapatkan sejumlah barang atau jasa. Pengorbanan ini dapat berupa uang kas yang telah dibelanjakan, jasa yang dilaksanakan, dan sebagainya. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi (Tambunan, 2005)

1. Biaya-biaya produksi

Biaya produksi yang dalam bahasa asing disebut manufacturing cost hanya terdapat pada perusahaan industri. Suatau perusahaan industri biasanya lebih rumit dari kebanyakan jenis organisasi. Sebabnya ialah karena kegiatan perusahaan industri mencakup semua fungsi-fungsi usaha:

a. Biaya bahan baku, adalah semua biaya bahan masukan yang dipergunakan dalam menghasilkan barang atau produk jadi, termasuk dalam biaya bahan baku adalah semua bahan yang dipergunakan dalam produksi dan menjadi bagian yang menyatu dari produk atau barang yang dihasilkan. Misalnya pelat baja pada mobil dan bahan kayu pada meja atau kursi dirumah.

b. Biaya tenaga kerja (upah) langsung, adalah semua biaya upah untuk tenaga kerja yang langsung mempunyai kaitan dengan proses produksi atau pembuatan produk. Upah untuk tenaga kerja pada lini perakitan mobil ama halnya dengan upah yang diberikan untuk tukang kayu diperusahaan meubel.

2. Biaya-biaya non-produksi

Biaya non produksi adalah biaya diluar produksi yang digunakan perusahaan untuk menjalankan usahanya, seperti memasarkan produknya dan menjalankan administrasinya, seperti:

a. Biaya Penjualan atau pemasaran, yaitu biaya yang digunakan untuk advertensi, pegiriman barang, biaya perjalanan petugas pemasaran, komisi penjualan, gaji-gaji di bagian pemasaran.

b. Biaya umum dan administrasi, adalah mencakup semua biaya seperti gaji dan pengeluaran-pengeluaran lain untuk pimpinan perusahaan, biaya organisasi dan biaya pegawai di bagian akuntansi dan lain sebagainya.

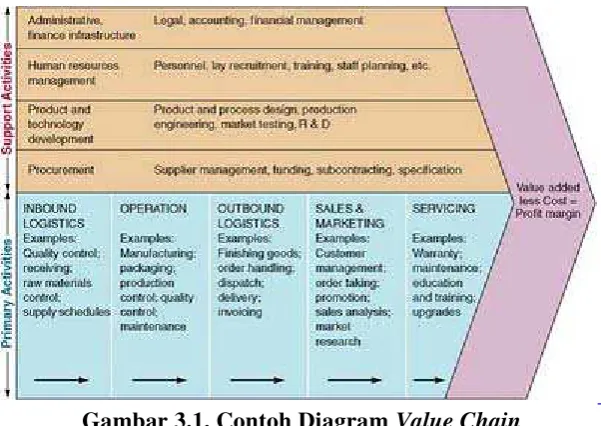

3.4. Value Chain

Gambar 3.1. Contoh Diagram Value Chain

Rantai nilai dan cara perusahaan menjalankan aktivitas individual merupakan cerminan dari riwayatnya, strateginya, pendekatannya terhadap pelaksanaan strateginya dan ekonomi yang mendasari aktivitas-aktivitas itu sendiri. Rantai nilai perusahaan adalah teori tentang perusahaan yang memandang perusahaan sebagai sekumpulan fungsi produksi yang terpisah tetapi berkaitan, seandainya fungsi produksi didefinisikan sebagai aktivitas. Perumusan rantai nilai berfokus pada bagaimana aktivitas ini menciptakan nilai dan apa yang menentukan biaya mereka, sehingga perusahaan mendapatkan kebebasan yang besar sekali dalam menentukan bagaimana aktivitas-aktivitas tersebut diintegrasikan.

industri apa pun. Tiap kategori dapat dibagi menjadi beberapa aktivitas yang berbeda tergantung pada industri tertentu dan strategi perusahaan (Porter, 1985). Aktivitas primer tersebut adalah:

1. Logistik ke dalam (inbound logistics); meliputi aktivitas seperti penanganan material, pergudangan, dan pengendalian persediaan, digunakan untuk menerima, menyimpan, dan mengeluarkan input untuk produksi.

2. Operasi (operations); aktivitas yang berhubungan dengan pengubahan masukan menjadi bentuk produk akhir, seperti permesinan, pengemasan, perakitan, pemeliharaan peralatan, pengujian, pencetakan dan pengoperasian fasilitas.

3. Logistik ke luar (outbound logistics); merupakan aktivitas yang berhubungan dengan pengumpulan, penyimpanan, dan pendistribusian produk kepada pembeli, seperti penggudangan barang jadi, penanganan bahan, operasi kendaraan pengirim, pemrosesan pesanan, dan penjadwalan.

4. Pemasaran dan penjualan (marketing and sales); aktivitas yang berhubungan dengan pemberian sarana yang dapat digunakan oleh pembeli untuk membeli produk dan mempengaruhi mereka untuk membeli, seperti iklan, promosi, tenaga penjual, penetapan kuota, seleksi penyalur, hubungan penyalur dan penetapan harga.

Sedangkan aktivitas pendukung yang diperlukan dalam suatu industri dapat dibagi menjadi empat kategori generik. Aktivitas tersebut adalah:

1. Infrastruktur perusahaan (firm intrustructure); terdiri atas beberapa aktivitas termasuk manajemen umum, pengendalian kualitas, perencanaan, sistem keuangan, akuntansi, hukum, dan urusan pemerintah. Melalui infrastruktur, perusahaan berusaha untuk mengidentifikasi peluang dan ancaman eksternal, mengidentifikasi sumber daya dan kemampuan, serta mendukung kompetensi inti.

2. Manajemen sumber daya manusia (human resource management); terdiri atas aktivitas yang terlibat dalam perekrutan, pengangkatan, pelatihan (training), pengembangan dan kompensasi untuk semua jenis personel. Peningkatan pegawai dapat dilakukan melalui keterlibatan para pegawai ke dalam pelatihan, seminar dan pelatihan pekerjaan (proses pekerjaan). Sedangkan pemeliharaan para pegawai bisa dilakukan melalui pemberian reward dalam program kerja dan penyediaan tugas-tugas menantang. Aktivitas ini mendukung baik aktivitas primer maupun aktivitas pendukung individual dan keseluruhan rantai nilai. 3. Pengembangan teknologi (technology development); terdiri dari aktivitas yang

4. Pembelian/pengadaan (procurement); merujuk pada fungsi pembelian masukan yang digunakan dalam rantai nilai perusahaan, bukan pada masukan yang dibeli itu sendiri. Masukan yang dibeli meliputi barang-barang yang dikonsumsi penuh sepanjang produksi produk dan juga aktiva tetap. Pembelian dalam hal ini meliputi kegiatan-kegiatan yang saling berhubungan seperti prosedur pembelian, teknik untuk vendor, sistem informasi, dan juga kegiatan yang tidak saling berhubungan seperti catering, pelayanan percetakan dan kebersihan. Walaupun masukan yang dibeli biasanya dihubungkan dengan aktivitas primer, masukan yang dibeli ada di dalam setiap aktivitas nilai termasuk aktivitas pendukung.

3.5. Pengukuran Waktu

Teknik pengukuran kerja dimaksudkan untuk menunjukkan isi kerja dari suatu pekerjaan. Isi kerja biasanya diukur dalam satuan waktu. Waktu yang diambil sebagai dasar pertimbangan adalah waktu yang secara normal diperlukan oleh seorang pekerja untuk menyelesaikan satu siklus pekerjaan dengan metode kerja terbaik. Waktu ini biasanya disebut dengan waktu baku (Sutalaksana, 2006: 131-132).

Secara garis besar, pengukuran waktu dibagi dalam dua bagian, yaitu : 1. Teknik pengukuran waktu kerja secara langsung

2. Teknik pengukuran waktu kerja secara tidak langsung

Pengukuran waktu kerja dilakukan tanpa si pengamat harus berada di tempat dimana pekerjaan dilaksanakan, yaitu dengan cara membaca tabel-tabel waktu yang tersedia asalkan mengetahui jalannya pekerjaan melalui elemen-elemen gerakan; yang termasuk teknik ini data waktu baku dan data waku gerakan.

3.5.1. Langkah-langkah Sebelum Melakukan Pengukuran Waktu

Aturan pengukuran yang perlu dijalankan untuk mendapatkan hasil yang baik. Aturan-aturan tersebut akan dijelaskan dalam langkah-langkah berikut (Sutalaksana, 2006: 133-134):

1. Penetapan tujuan pengukuran

Dalam melakukan pengukuran waktu, hal-hal yang penting yang harus diketahui dan ditetapkan untuk apa hasil pengukuran digunakan, berapa tingkat ketelitian dan tingkat keyakinan yang diinginkan dari hasil pengukuran tersebut. Misalkan jika waktu standard yang akan diperoleh dimaksudkan untuk dipakai sebagai dasar upah perangsang, maka ketelitian dan keyakinan tentang hasil pengukuran harus tinggi karena menyangkut prestasi dan pendapatan buruh disamping keuntungan bagi perusahaan itu sendiri.

2. Melakukan penelitian pendahuluan

untuk menyelesaikan suatu pekerjaan. Waktu kerja yang pantas merupakan waktu kerja yang didapat dari kondisi kerja yang baik. Untuk itu perlu ditetapkan kondisi kerja dan metode kerja yang baik.

3. Memilih operator

Operator yang akan diukur waktu penyelesaian pekerjaannya adalah operator yang memiliki kemampuan (skill) normal atau rata-rata dan dapat diajak bekerja sama dalam kegiatan pengukuran kerja nantinya.

4. Melatih Operator

Melatih operator perlu dilakukan agar operator dapat bekerja secara konsisten. Dalam keadaan ini operator harus dilatih terlebih dahulu karena sebelum diukur operator harus sudah terbiasa dengan kondisi dan cara yang telah ditetapkan.

5. Mengurai pekerjaan atau elemen-elemen pekerjaan

Semua pekerjaan sebelum diukur harus ditetapkan dahulu siklus kerjanya. Pekerjaan dapat dibagi kedalam elemen-elemen gerakan yang lebih kecil dan lebih sederhana, dan selanjutnya elemen-elemen gerakan tersebutlah yang diamati.

6. Mempersiapkan alat-alat pengukuran

Alat-alat yang diperlukan untuk pengukuran adalah : a. Jam henti (stopwatch)

b. Lembar pengamatan

c. Alat-alat tulis, seperti pensil, pena

3.5.2. Tahapan Penentuan Waktu Normal

Dalam menentukan waktu normal, harus diperhitungkan rating performance. Jika pekerja/operator bekerja secara wajar rating factor (rf) = 1, artinya waktu siklus rata-rata sudah normal. Jika operator bekerja terlampau lambat (bekerja dibawah normal), maka rating factor (rf) < 1, dan sebaliknya apabila operator bekerja terlalu cepat (bekerja diatas normal), maka rating factor (rf) > 1 (Wignjosoebroto, 1995). Untuk menentukan apakah operator bekerja secara wajar atau tidak, maka selama melakukan pengamatan dan pengukuran waktu kerja, pengukur harus benar-benar memperhatikan kewajaran kerja yang ditunjukkan oleh operator. Kewajaran kerja seorang operator dapat dinilai oleh pengukur dengan suatu standar nilai yang dibuat berdasarkan konsep tentang bekerja wajar. Untuk memudahkan pemilihan konsep wajar, seorang pengukur dapat mempelajari bagaimana seorang operator dianggap berpengalaman bekerja tanpa usaha-usaha yang berlebihan sepanjang hari kerja, menguasai cara kerja yang ditetapkan dan menunjukkan kesungguhan dalam menjalankan pekerjaannya. Konsep kewajaran ini dikemukakan oleh ILO (International Labour Organization).

Cara-cara untuk menentukan rating performance adalah sebagai berikut : a. Cara persentase

Rating performance sepenuhnya ditentukan oleh pengukur melalui pengamatannya. Disini dilihat bahwa rating performance diselesaikan dengan cara yang sangat sederhana. Hal ini menunjukkan bahwa cara ini merupakan cara yang paling mudah, namun segera tampak adanya kekurangan dalam ketelitian, sebagai akibat kasarnya penilaian.

b. Cara Shumard

Rating performance ditentukan berdasarkan penilaian oleh pengukur melalui

kelas-kelas performansi kerja, dimana setiap kelas mempunyai nilai sendiri-sendiri. Dalam hal ini pengukur diberi patokan untuk menilai performansi kerja dari operator menurut kelas-kelas tertentu. Adapun kelas-kelas tersebut beserta dengan nilai-nilainnya pada Tabel 3.1. Penentuan rating performance dilakukan dengan membandingkan nilai rating performance seorang operator yang diamati dan diukur dengan nilai rating performance seorang operator yang bekerja secara normal.

Tabel 3.1. Rating Performance Menurut Cara Shumard

Kelas Rating

Performance Super Fast 100

Fast + 95

Fast 90

Fast - 85

Excellent 80

Good + 75

Good 70

Good - 65

Tabel 3.1. Rating Performance Menurut Cara Shumard (Lanjutan)

Kelas Rating

Performance

Fair + 55

Fair 50

Fair - 45

Poor 40

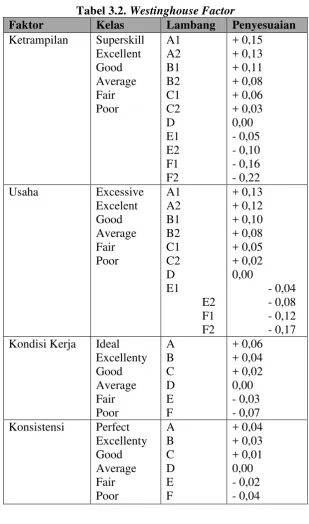

c. Cara Westinghouse

Dengan cara Westinghouse, rating performance ditentukan berdasarkan penilaian pada empat faktor yang dianggap menentukan kewajaran atau ketidakwajaran dalam bekerja, yaitu :

1. Keterampilan

Keterampilan adalah kemampuan untuk mengikuti cara kerja yang ditetapkan secara psikologis.

2. Usaha

Usaha adalah kesungguhan yang ditunjukkan oleh pekerja atau operator ketika melakukan pekerjaannya.

3. Kondisi Kerja

Kondisi kerja adalah kondisi fisik lingkungan seperti keadaan pencahayaan, temperatur dan kebisingan ruangan.

4. Konsistensi

Tabel 3.2. Westinghouse Factor

Faktor Kelas Lambang Penyesuaian

Ketrampilan Superskill Excellent Good Average Fair Poor A1 A2 B1 B2 C1 C2 D E1 E2 F1 F2 + 0,15 + 0,13 + 0,11 + 0,08 + 0,06 + 0,03 0,00 - 0,05 - 0,10 - 0,16 - 0,22 Usaha Excessive

Excelent Good Average Fair Poor A1 A2 B1 B2 C1 C2 D E1 E2 F1 F2 + 0,13 + 0,12 + 0,10 + 0,08 + 0,05 + 0,02 0,00 - 0,04 - 0,08 - 0,12 - 0,17 Kondisi Kerja Ideal

Excellenty Good Average Fair Poor A B C D E F + 0,06 + 0,04 + 0,02 0,00 - 0,03 - 0,07 Konsistensi Perfect

Excellenty Good Average Fair Poor A B C D E F + 0,04 + 0,03 + 0,01 0,00 - 0,02 - 0,04

d. Cara Objektif

pekerjaan. Kedua faktor inilah yang dipandang secara bersama-sama menentukan performance pekerja.

3.5.3. Tahapan Penentuan Waktu Baku

Dalam menentukan waktu baku, diperlukan besarnya faktor kelonggaran (allowance). Kelonggaran diberikan untuk tiga hal, yaitu untuk kebutuhan pribadi, menghilangkan rasa letih (fatique) dan hambatan-hambatan lain yang tidak terhindarkan (Sutalaksana, 2006). Ketiga hal tersebut merupakan hal yang nyata dibutuhkan oleh pekerja dan yang selama pengukuran tidak diamati, tidak diukur, tidak dicatat ataupun tidak dihitung. Sedangkan waktu baku ditentukan berdasarkan hasil dari langkah-langkah yang telah ditentukan di atas. Secara terperinci adalah sebagai berikut :

a. Waktu Terpilih

b. Waktu Normal

Wn = Wt x Rating Factor c. Waktu Standar

3.6. Konsep Pengupahan Merit Pay

maupun manfaat yang telah diberikan karyawan kepada perusahaan (Sumiputra, 2005). Secara sederhana konsep merit pay merupakan sistem pembayaran yang mengaitkan imbalan (reward) dengan prestasi kerja (performance) karyawan. Implikasi dari konsep merit pay, bahwa seseorang yang memiliki kinerja yang baik, maka akan memperoleh imbalan yang lebih tinggi begitu pula sebaliknya. Artinya, semakin tinggi kinerja yang diraih karyawan akan semakin tinggi pula kenaikan imbalannya. Di dalam menetapkan kompensansi bagi karyawan yang tepat sebagai berikut:

1. Kompensansi harus dapat memenuhi kebutuhan minimal

2. Kompensansi harus dapat menimbulkan semangat dan kegairahan kerja 3. Kompensansi harus adil

4. Kompensansi tidak boleh statis

5. Kompensansi yang diberikan harus diperhatikan

3.7. Material Handling

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bandar Bunder yang berlokasi di Jl. Batubara No. 19, Tebing Tinggi, Sumatera Utara. Penelitian ini dilakukan dari

April 2012 – Maret 2013.

4.2. Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah applied research. Applied research merupakan penelitian yang mendasar pada pemecahan masalah nyata (Sinulingga, 2012: 33). Pada penelitian ini dilakukan pemecahan permasalahan terhadap tingginya biaya produksi sendok dan garpu pada PT. Bandar Bunder dengan memberikan solusi pengeliminasian non value added activity.

4.3. Sumber Data

Data yang diperlukan dalam penelitian ini berupa data primer dan data sekunder.

1. Data Primer, yaitu data yang berasal dari hasil pengukuran langsung pada objek penelitian. Data primer yang dibutuhkan antara lain:

- Hasil pengukuran langsung data waktu proses pembuatan sendok dan garpu

2. Data Sekunder

Data ini diperoleh bukan melalui pengamatan atau pengukuran secara langsung terhadap objek yang diteliti. Data sekunder ini dikumpulkan dengan cara melakukan wawancara dengan pimpinan atau karyawan untuk mendapatkan informasi yang relevan dan juga dengan mencatat data-data yang diperlukan dari arsip perusahaan. Data sekunder ini meliputi:

- Data biaya overhead pabrik selama April 2012 – Maret 2013

- Data realisasi biaya produksi sendok dan garpu pada April 2012 – Maret 2013

- Data biaya bahan selama April 2012 – Maret 2013

- Data biaya tenaga kerja langsung selama April 2012 – Maret 2013 - Data permintaan sendok dan garpu selama April 2012 – Maret 2013

4.4. Metode Pengumpulan Data

4.5. Variabel Penelitian

Penentuan variabel penelitian didasarkan atas studi pendahuluan, studi kepustakaan, dan pengalaman pihak perusahaan yang berkaitan dengan permasalahan yang sedang dihadapi.

Ada dua jenis varibel penelitian yang akan diamati dalam penelitian ini yaitu:

1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif.

2. Variabel Dependen

Variabel dependen adalah variabel yang nilai atau valuenya dipengaruhi atau ditentukan oleh variabel lain, atau disebut juga sebagai variabel utama karena fokus investigasi pada umumnya ditekankan pada perubahan yang terjadi pada variabel ini.

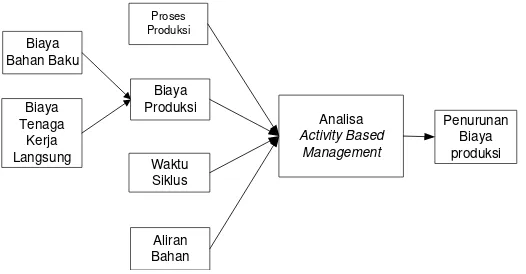

4.6. Kerangka Konseptual

Adapun kerangka konseptual penelitian dapat dilihat pada gambar 4.1.

Penurunan Biaya produksi Waktu

Siklus Biaya Produksi

Analisa Activity Based

Management

Proses Produksi

Aliran Bahan Biaya

Bahan Baku

Biaya Tenaga

[image:63.595.185.448.589.726.2]Kerja Langsung

Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif. Variabel independen yang digunakan pada penelitian ini adalah:

a. Proses produksi

Variabel ini menunjukkan proses pengolahan bahan baku berupa lembaran aluminium menjadi sendok dan garpu.

b. Biaya bahan baku

Variabel ini menunjukkan biaya yang dikeluarkan perusahaan untuk bahan baku dan mempengaruhi biaya produksi

c. Biaya tenaga kerja langsung

Variabel ini menunjukkan biaya yang dikeluarkan perusahaan untuk tenaga kerja langsung dan mempengaruhi biaya produksi.

d. Waktu siklus

Variabel ini menunjukkan jumlah waktu yang dibutuhkan oleh sebuah work centre dalam menyelesaikan pekerjaan.

e. Aliran bahan

Variabel ini menunjukkan sejauh mana proses pemindahan material di lantai produksi

fokus investigasi pada umumnya ditekankan pada perubahan yang terjadi pada variabel ini. Variabel dependen yang digunakan pada penelitian ini adalah:

a. Biaya Produksi

Variabel ini menunjukkan biaya yang dikeluarkan perusahaan dalam memproduksi sendok dan garpu

b. Analisa Activity Based Management

Variabel ini menunjukkan proses pengeliminasian aktivitas tidak bernilai tambah dan pembebanan biaya dalam aktivitas tersebut.

c. Penurunan Biaya Produksi

4.7. Blok Diagram Prosedur Penelitian

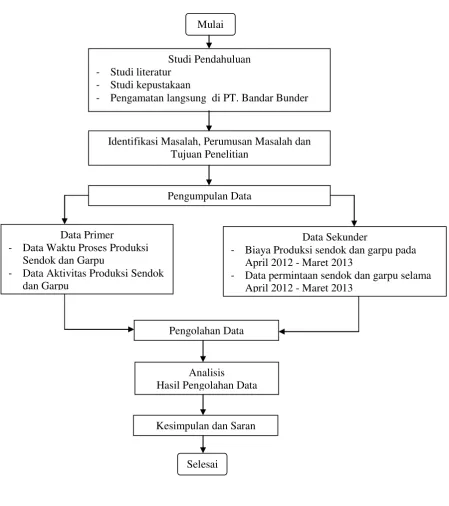

[image:66.595.89.539.183.690.2]Penelitian ini dilaksanakan dengan mengikuti blok diagram pada Gambar 4.2.

Mulai

Studi Pendahuluan

- Studi literatur

- Studi kepustakaan

- Pengamatan langsung di PT. Bandar Bunder

Identifikasi Masalah, Perumusan Masalah dan Tujuan Penelitian

Pengumpulan Data

Data Primer

- Data Waktu Proses Produksi

Sendok dan Garpu

- Data Aktivitas Produksi Sendok

dan Garpu

Data Sekunder

- Biaya Produksi sendok dan garpu pada

April 2012 - Maret 2013

- Data permintaan sendok dan garpu selama

April 2012 - Maret 2013

Pengolahan Data

Analisis Hasil Pengolahan Data

Kesimpulan dan Saran

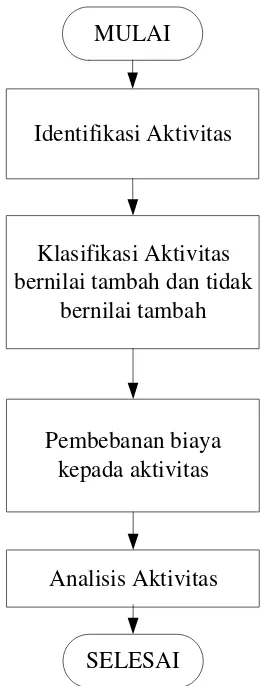

4.8. Metode Pengolahan Data

Adapun langkah-langkah yang dilakukan dalam pengolahan data adalah sebagai berikut:

1. Mengidentifikasi Aktivitas

Di dalam tahap ini dilakukan identifikasi terhadap aktivitas-aktivitas yang terjadi selama proses produksi. Pada tahapan ini akan dilakukan pengamatan terhadap aktivitas yang dilakukan untuk memproduksi sendok dan garpu dengan membuat Flow Process Chart

2. Mengklasifikasikan aktivitas dengan memisahkan aktivitas-aktivitas perusahaan menjadi dua golongan yaitu aktivitas bernilai tambah dan aktivitas tidak bernilai tambah.

3. Melakukan pembebanan biaya produksi ketiap-tiap aktivitas Merupakan kegiatan meneliti biaya dari masing-masing aktivitas yang dilakukan oleh perusahaan selama memproduksi gula, yaitu dengan dilakukannya penelusuran ke tiap-tiap aktivitas.

4. Analisis Aktivitas, merupakan kunci untuk mencapai tujuan pengurangan biaya. Analisis aktivitas adalah melakukan proses eliminasi, pengurangan aktivitas yang tidak memberikan nilai tambah bagi perusahaan.

MULAI

Identifikasi Aktivitas

Klasifikasi Aktivitas bernilai tambah dan tidak

bernilai tambah

Pembebanan biaya kepada aktivitas

[image:68.595.242.373.112.455.2]SELESAI Analisis Aktivitas

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

5.1.1. Data Produksi Sendok dan Garpu

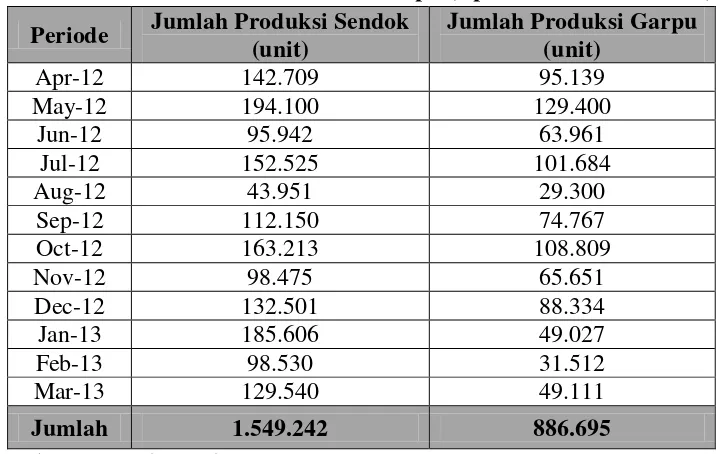

[image:69.595.131.492.402.629.2]Data permintaan sendok dan garpu diperlukan untuk dasar mengalokasikan penggunaan biaya produksi yang langsung dibebankan kepada produk, dalam penelitian ini data yang digunakan adalah data permintaan selama April 2012 – Maret 2013. Data permintaan sendok dan garpu dapat dilihat dalam Tabel 5.1.

Tabel 5.1. Permintaan Sendok Dan Garpu (April 2012 – Maret 2013) Periode Jumlah Produksi Sendok

(unit)

Jumlah Produksi Garpu (unit)

Apr-12 142.709 95.139

May-12 194.100 129.400

Jun-12 95.942 63.961

Jul-12 152.525 101.684

Aug-12 43.951 29.300

Sep-12 112.150 74.767

Oct-12 163.213 108.809

Nov-12 98.475 65.651

Dec-12 132.501 88.334

Jan-13 185.606 49.027

Feb-13 98.530 31.512

Mar-13 129.540 49.111

Jumlah 1.549.242 886.695

Sumber : PT. Bandar Bunder 5.1.2. Data Biaya Produksi

Tabel 5.2. Biaya Produksi Sendok dan Garpu (April 2012 – Maret 2013)

Pembebanan Biaya Total Biaya (Rp)

Biaya Bahan Produksi Sendok 23.644.531.404 Biaya Bahan Produksi Garpu 13.763.279.790 Biaya Tenaga Kerja Langsung Produksi

Sendok 4.547.025.270

Biaya Tenaga Kerja Langsung Produksi

Garpu 2.646.784.575

Total Biaya Produksi 44.601.621.039

Sumber: PT. Bandar Bunder

1. Biaya Bahan

Bahan baku utama yang digunakan adalah stainless steel. Data biaya bahan diperoleh dari pemakaian bahan per unit produk kemudian dikalikan dengan jumlah produksi sendok dan garpu yang diproduksi. Biaya bahan untuk sendok selama April 2012 – Maret 2013 adalah Rp. 23.644.531.404 dan biaya bahan untuk garpu selama April 2012 – Maret 2013 adalah Rp. 13.763.279.790

2. Biaya Tenaga Kerja Langsung

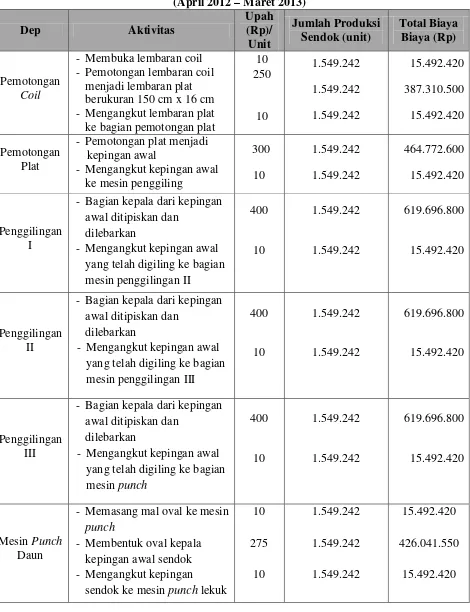

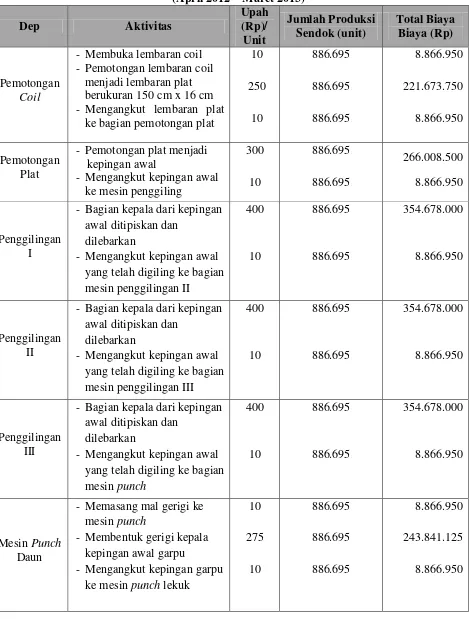

Tabel 5.3. Biaya Tenaga Kerja Langsung Bagian Produksi Sendok (April 2012 – Maret 2013)

Dep Aktivitas

Upah (Rp)/ Unit Jumlah Produksi Sendok (unit) Total Biaya Biaya (Rp) Pemotongan Coil

- Membuka lembaran coil - Pemotongan lembaran coil

menjadi lembaran plat berukuran 150 cm x 16 cm - Mengangkut lembaran plat ke bagian pemotongan plat

10 250 10 1.549.242 1.549.242 1.549.242 15.492.420 387.310.500 15.492.420 Pemotongan Plat

- Pemotongan plat menjadi kepingan awal

- Mengangkut kepingan awal ke mesin penggiling

300 10 1.549.242 1.549.242 464.772.600 15.492.420 Penggilingan I

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin penggilingan II

400 10 1.549.242 1.549.242 619.696.800 15.492.420 Penggilingan II

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin penggilingan III

400 10 1.549.242 1.549.242 619.696.800 15.492.420 Penggilingan III

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin punch 400 10 1.549.242 1.549.242 619.696.800 15.492.420 Mesin Punch Daun

- Memasang mal oval ke mesin punch

- Membentuk oval kepala kepingan awal sendok - Mengangkut kepingan

sendok ke mesin punch lekuk

Tabel 5.3. Biaya Tenaga Kerja Langsung Bagian Produksi Sendok (April 2012 – Maret 2013) (Lanjutan)

Dep Aktivitas

Upah (Rp)/ Unit Jumlah Produksi Sendok (unit) Total Biaya Biaya (Rp) Mesin Punch Lekuk

- Membentuk lekuk pada kepala Sendok di mesin punch lekuk

- Mengangkut kepingan Sendok ke mesin punch lekuk 350 10 1.549.242 1.549.242 542.234.700 15.492.420 Mesin Punch Tangkai

- Membentuk lekuk dan motif pada tangkai Sendok

- Mengangkut Sendok ke mesin gerinda 300 10 1.549.242 1.549.242 464.772.600 15.492.420 Mesin Gerinda

- Sendok dihaluskan dengan menggunakan mesin gerinda - Sendok diangkut ke bagian

polish 550 10 1.549.242 1.549.242 852.083.100 15.492.420 Polsih

- Sendok dikilapkan dengan polish

- Sendok diangkut ke mesin mimis 350 10 1.549.242 1.549.242 542.234.700 15.492.420 Mesin Mimis

- Sendok dicuci dengan menggunakan mesin mimis - Sendok diangkut ke gudang

produk 50 10 1.549.242 1.549.242 77.462.100 15.492.420 Packing

- Sendok di packing

- Sendok di bawa ke gudang produk 10 5 1.549.242 1.549.242 15,492,420 7,746,210

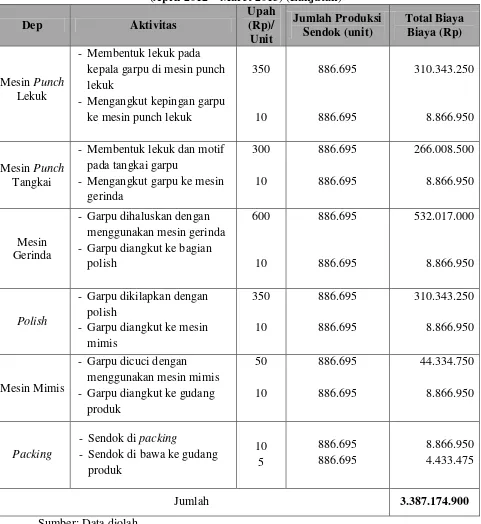

Tabel 5.4. Biaya Tenaga Kerja Langsung Bagian Produksi Garpu (April 2012 – Maret 2013)

Dep Aktivitas

Upah (Rp)/ Unit Jumlah Produksi Sendok (unit) Total Biaya Biaya (Rp) Pemotongan Coil

- Membuka lembaran coil - Pemotongan lembaran coil

menjadi lembaran plat berukuran 150 cm x 16 cm - Mengangkut lembaran plat

ke bagian pemotongan plat

10 250 10 886.695 886.695 886.695 8.866.950 221.673.750 8.866.950 Pemotongan Plat

- Pemotongan plat menjadi kepingan awal

- Mengangkut kepingan awal ke mesin penggiling

300 10 886.695 886.695 266.008.500 8.866.950 Penggilingan I

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin penggilingan II

400 10 886.695 886.695 354.678.000 8.866.950 Penggilingan II

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin penggilingan III

400 10 886.695 886.695 354.678.000 8.866.950 Penggilingan III

- Bagian kepala dari kepingan awal ditipiskan dan

dilebarkan

- Mengangkut kepingan awal yang telah digiling ke bagian mesin punch 400 10 886.695 886.695 354.678.000 8.866.950 Mesin Punch Daun

- Memasang mal gerigi ke mesin punch

- Membentuk gerigi kepala kepingan awal garpu

- Mengangkut kepingan garpu ke mesin punch lekuk

Tabel 5.4. Biaya Tenaga Kerja Langsung Bagian Produksi Garpu (April 2012 – Maret 2013) (Lanjutan)

Dep Aktivitas

Upah (Rp)/ Unit Jumlah Produksi Sendok (unit) Total Biaya Biaya (Rp) Mesin Punch Lekuk

- Membentuk lekuk pada kepala garpu di mesin punch lekuk

- Mengangkut kepingan garpu ke mesin punch lekuk

350 10 886.695 886.695 310.343.250 8.866.950 Mesin Punch Tangkai

- Membentuk lekuk dan motif pada tangkai garpu

- Mengangkut garpu ke mesin gerinda 300 10 886.695 886.695 266.008.500 8.866.950 Mesin Gerinda

- Garpu dihaluskan dengan menggunakan mesin gerinda - Garpu diangkut ke bagian

polish 600 10 886.695 886.695 532.017.000 8.866.950 Polish

- Garpu dikilapkan dengan polish

- Garpu diangkut ke mesin mimis 350 10 886.695 886.695 310.343.250 8.866.950 Mesin Mimis

- Garpu dicuci dengan menggunakan mesin mimis - Garpu diangkut ke gudang

produk 50 10 886.695 886.695 44.334.750 8.866.950 Packing

- Sendok di packing

- Sendok di bawa ke gudang produk 10 5 886.695 886.695 8.866.950 4.433.475

Jumlah 3.387.174.900

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya yang dikerjakan untuk menunjang proses produksi selain biaya bahan baku dan biaya tenaga kerja langsung, biaya overhead meliputi:

a. Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang tidak berperan langsung terhadap proses produksi. Adapun total biaya tenaga kerja tidak langsung selama April 2012 – Maret 2013 adalah Rp. 218.400.000,-

b. Biaya Pemeliharaan Mesin Dan Peralatan

Biaya ini dikeluarkan untuk mesin dan peralatan yang rusak. Biaya tersebut ditelusuri langsung ke aktivitas perbaikan, pemeliharaan, penggantian mesin dan peralatan sebesar Rp. 201.400.000,-

c. Biaya Listrik

Biaya listrik merupakan biaya untuk listrik yang digunakan untuk menjalankan mesin selama proses produksi. Biaya listrik yang dikeluarkan oleh perusahaaan selama April 2012 – Maret 2013 yaitu sebesar Rp.155.800.000,-

d. Biaya Packing

e. Biaya Asuransi Karyawan

Biaya tersebut dikeluarkan untuk menjamin kesehatan seluruh karyawan di PT. Bandar Bunder, asuransi diberikan terhadap kecelakaan kerja untuk April 2012 – Maret 2013 sebesar Rp. 104.160.00,-

f. Biaya Operasional Kantor

Biaya tersebut dikeluarkan perusahaan untuk gaji karyawan yang tidak berhubungan langsung dengan produksi, keamanan, petugas kebersihan, biaya listrik kantor, dan biaya tidak terduga lainnya selama April 2012 – Maret 2013 sebesar Rp. 171.600.000,-

5.2. PENGOLAHAN DATA

5.2.1. Analisis Proses Bisnis

Analisis proses bisnis bertujuan untuk memetakan berbagai aktivitas yang digunakan oleh PT. Bandar Bunder untuk menghasilkan produk dan sekaligus menyediakan informasi penting yang berkaitan dengan resource driver, activity driver, value and non value added activity. Selain itu analisis proses bisnis juga ditujukan untuk mencari berbagai kesempatan untuk improvement terhadap proses yang digunakan oleh perusahaan dalam menghasilkan value bagi konsumen. Adapun langkah-langkah yang digunakan untuk menganalisis proses bisnis adalah sebagai berikut:

dilaksanakan di perusahaan menyebabkan perlu melakukan pemilahan terhadap proses bisnis yang menjadi keunggulan manajemen PT. Bandar Bunder, alat analisis yang digunakan adalah diagram value chain untuk identifikasi proses bisnis yang paling dominan menentukan nilai untuk konsumen dapat dilihat pada Gambar 5.1.

1. PENANGAN BAHAN BAKU a. Penyimpanan Material b. Pengendalian Persediaan

OPERATIONS

1. PEMOTONGAN 2. PENGGILINGAN 3. PEMBENTUKAN PUNCH

a. Pembentukan ponch daun b. Pembentukan punch lekuk c. Pembentukan punch tangkai 4. BAGIAN GERINDA 5. FINISHING a. POLISH b. MIMIS 6. PACKING

1. Pendistribusian Produk ke konsumen

2. Operasi Kendaraan Pengirim

1. PEMASARAN DAN PENJUALAN a. Pembuatan Desain b. Promosi c. Penetapan Harga d. Mendapatkan Pelanggan INBOUND LOGISTIC OUTBOUND LOGISTICS SALES & MARKETING FIRM INFRASTRUCTURE HUMAN RESOURCE MANAGEMENT TECHNOLOGY DEPLOPMENT

- Manajemen Umum - Keuangan - Humas - Perekrutan - Pelatihan Kerja - Pembelian Mesin Baru - Perawatan Mesin-mesin

MARGIN

MARGIN

PRIMARY ACTIVITIES

SUPPORT ACTIVITIES

[image:77.595.100.547.252.456.2]PT. BANDAR BUNDER Pusat Perbelanjaan

Gambar 5.1. Value Chain

2. Identifikasi Subproses

Dari langkah di atas, diperoleh bahwa aktivitas paling banyak terjadi pada bagian produksi, dimana tujuan perusahaan adalah memproduksi sendok dan garpu dengan low cost production. Sehingga yang menjadi pembahasan selanjutnya adalah bagian produksi, lalu diidentifikasi subproses yang ada pada bagian produksi PT. Bandar Bunder, dapat dilihat pada Tabel 5.5.

Tabel 5.5. Subproses Bagian Produksi PT. Bandar Bunder No. Proses Bisnis SubProses

1. Produksi 1. Proses Pergudangan 2. Proses Pemotongan 3. Proses Penggilingan I 4. Proses Penggilingan II 5. Proses Penggilingan III 6. Pembentukan Punch Daun 7. Pembentukan Punch Lekuk 8. Pembentukan Punch Tangkai 9. Proses Gerinda

10.Proses Polish 11.Proses Mimis 12.Packing Sumber: Hasil Observasi dan wawancara

3. Identifikasi Aktivitas