ANALISIS EFISIENSI PENGELOLAAN BIAYA DENGAN PENERAPAN ACTIVITY BASED MANAGEMENT PADA

PERUM DAMRI CABANG MAKASSAR

SKRIPSI

SELVIANI 105731119918

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2022

ii

JUDUL PENELITI AN:

ANALISIS EFISIENSI PENGELOLAAN BIAYA DENGAN PENERAPAN ACTIVITY BASED MANAGEMENT PADA PERUM DAMRI CABANG

MAKASSAR

SKRIPSI

Disusun dan Diajukan Oleh:

SELVI ANI NIM : 1057311 199 18

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi pada Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGR AM STUDI AK UNT ANSI F AK ULT AS EKONOM I D AN BIS NIS UNIVERSIT AS M UH AM M ADIY AH M AK ASS AR

M AK ASS AR 2022

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Kalau dunia engga baik ke kamu, kamu tetap baik ke diri mu sendiri”

By Tsana

“Sesungguhnya sesudah kesulitan itu ada kemudahan:

Q.S Al-Insyirah:5

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang orang yang saya sayang serta almamaterku.

PESAN DAN KESAN

Sebetulnya proses Skripsi tidak sesulit yang dibayangkan. Pada saatnya nanti, kamu akan berkata “ternyata Skripsi tidak sesulit itu ya, kok dulu terasa sangat

susah”. Wajar terasa sulit karna kamu belum pernah melewatinya. Mulai sekarang hilangkan rasa takut berlebih itu, mulailah untuk optimis. Sebentar lagi

studi ini selesai, terima kasih UNISMUH sudah memberikan begitu banyak ilmu kepada saya

Bangga Telah Menjadi Bagian dari Almamater Biru Universitas Muhammadiyah Makassar

iv

v

vi

vii

viii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Efisiensi Pengelolaan Biaya dengan Penerapan Activity Based Management Pada Perum DAMRI Cabang Makassar”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Arman dan Ibu Murti yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

ix

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE.,M.Si, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.,M.Ak.Ak, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muchriana Muchran, SE., M.Si. Ak. CA selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Ibu Muttiarni, SE., M.Si selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2018 terkhusus kelas AK 18 E dan AKM 2 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Sahabat tercinta KDK (Eppi, Uni, Indah, Rais, Suratman, Wahida, dan Dilla) X Jely, yang senantiasa meluangkan waktu dan memberikan semangat serta bantuannya. .

x

10. Last but not least, I wanna thank me, for believing in me, for doing all this hard work, for having no days off, for never quitting, for just being me at all times.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb Makassar, Agustus 2022

Penulis,

Selviani

xi ABSTRAK

SELVIANI, 2022. Analisis Efisiensi Pengelolaan Biaya Dengan Penerapan Activity Based Management Pada Perum DAMRI Cabang Makassar, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Muchriana Muchran dan Pembimbing II Ibu Muttiarni.

Penelitian ini bertujuan untuk mengetahui bagaimana efisiensi pengelolaan biaya dengan penerapan activity based management pada Perum DAMRI Cabang Makassar. Jenis Penelitian yang digunakan adalah Metode Penelitian Kualitatif deskriptif . Data yang diolah merupakan hasil wawancara dengan Manajer Keuangan 1(satu) orang dan Manajer Teknik 1(satu) orang.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah Observasi, Wawancara dan Dokumentasi yang dimana penulis melihat langsung keadaan dilapangan.

Hasil penelitian yang di dapat penulis adalah hasil penelitian menunjukkan bahwa perusahaan belum efisien dalam pengelolaan biayanya karna perusahaan jarang memerlukan informasi aktivitas sehingga perusahaan belum memfokuskan perhatiannya untuk mengidentifikasi setiap aktivitas yang terjadi. Sehingga masih terdapat biaya-biaya yang terjadi karena aktivitas yang tidak diperlukan yang akan mengakibatkan pemborasan biaya. Penerapan Activity Based Management sangat diperlukan untuk mengeliminasi aktivitas – aktivitas tidak bernilai tambah tersebut dan dapat meningkatkan efisiensi biaya.

Kata kunci : Activity Based Management, Pengelolaan Biaya

xii ABSTRACT

SELVIANI, 2022. Analysis of Cost Management Efficiency With Application of Activity Based Management at Perum DAMRI Makassar Branch, Thesis of Accounting Study Program Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mrs.

Muchriana Muchran and Supervisor II Mrs. Muttiarni.

This study aims to determine how efficient cost management is by implementing activity based management at Perum DAMRI Makassar Branch.

The type of research used is descriptive qualitative research method. The processed data is the result of interviews with 1 (one) Finance Manager and 1 (one) Technical Manager. The data collection method used in this research is Observation, Interview and Documentation in which the author sees firsthand the situation in the field.

The results obtained by the author are the results of the study indicate that the company has not been efficient in managing its costs because the company rarely requires activity information so that the company has not focused its attention on identifying every activity that occurs. So there are still costs that occur due to unnecessary activities that will result in wasted costs. The implementation of Activity Based Management is needed to eliminate these non- value added activities and increase cost efficiency.

Keywords: Activity Based Management, Cost Management

xiii DAFTAR ISI

SAMPUL………i

HALAMAN JUDUL……….ii

HALAMAN PERSEMBAHAN………..iii

HALAMAN PERSETUJUAN………..…..iv

KATA PENGANTAR……….……..…v

ABSTRAK………..…………viii

ABSTRSCT……….…….ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB IITINJAUAN PUSTAKA ... 9

A.Tinjauan Teori ... 9

B.Tinjauan Empiris ... 28

BAB III METODE PENELITIAN ... 37

A.Jenis Penelitian ... 37

B.Fokus Penelitian ... 37

C.Lokasi dan Waktu Penelitian ... 37

D. Jenis dan Sumber Data ... 38

E.Informan Penelitian ... 38

F. Metode Pengumpulan Data ... 39

G. Metode Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A.Gambaran Umum Objek Penelitian ... 41

B. Hasil Penelitian ... 46

C. Pembahasan……….……..……..………56

xiv

BAB V KESIMPULAN DAN SARAN ... 60

A.Kesimpulan ... 60

B.Saran ... 61

DAFTAR PUSTAKA ... 62 LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Tinjauan Empiris ………28 Tabel 4.1 Daftara Aktivitas Pengelolaan Biaya Pada Perum DAMRI Cabang Makassar………..………..46 Tabel 4.2 Daftar Aktivitas Value Added And Non Value Added Perum DAMRI Cabang Makassar……….49 Table 4.3 Biaya Aktivitas Bernilai Tambah Dan Dan Tidak Bernilai Tambah Perum DAMRI Cabang Makassar………..52 Table 4.4 Biaya Aktivitas Pengelolaan Biaya Perum DAMRI Cabang Makassar Setelah Cost Reduction………55

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ... 36 Gambar 4.1 Struktur Organisasi Perum DAMRI Cabang Makassar………...45

1 BAB I PENDAHULUAN A. Latar Belakang

Seiring dengan meningkatnya persaingan yang semakin ketat yang terjadi di berbagai bidang salah satunya pada bidang industri jasa, khususnya jasa transportasi yang saling berusaha untuk menguasai persaingan pasar. Keberhasilan dari industri jasa dapat dinilai dari kepuasan pelanggang yang menggunakan jasa tersebut. Oleh karena itu, untuk dapat bertahan atau meningkatkan keunggulan kompetitif dengan melakukan perbaikan secara terus menerus agar dapat memenuhi harapan pelanggan. Jika harapan pelanggan ini dapat dipenuhi, maka akan tercapai kepuasan pelanggan. Kepuasan pelanggan inilah merupakan kunci yang sangat menentukan dalam meraih keunggulan kompetitif. Setiap perusahaan khususnya pada jasa transportasi berusaha menerapkan strategi terbaik mereka untuk menarik pelanggan dengan meningkatkan keunggulan pelayanan agar pelanggan merasa puas terhadap jasa yang diberikan. Selain itu hal yang tak kalah pentingnya yaitu efisiensi, perlunya efisiensi agar perusahaan dapat mempertahankan bisnisnya dengan mendapatkan keuntungan yang optimal.

Perum DAMRI Cabang Makassar adalah perusahaan yang beroperasi pada sektor jasa transportasi, dalam hal ini transportasi darat.

DAMRI termasuk perusahaan milik pemerintah Kementerian Badan Usaha Milik Negara (BUMN). DAMRI memiliki beberapa jenis layanan transportasi umum diantaranya angkutan perkotaan, angkutan perintis,

angkutan logistik, angkutan khusus bandar udara atau pemadu moda, pariwisata, antarkota, dan antarnegara. DAMRI memiliki fasilitas yang bermutu dengan tarif angkutan yang murah sehingga diminati oleh masyarakat. Keberadaan DAMRI dalam memberikan pelayanan transportasi publik dinilai penting karena lebih hemat dibandingkan dengan kendaraan pribadi, waktu perjalanan yang lebih cepat, mengurangi kemacetan lalu lintas, dan bebas dari polusi lingkungan.

Manajemen Perum DAMRI harus bijak dalam membuat kebijakan- kebijakan berkaitan dengan kelangsungan hidup perusahaan. Perum DAMRI harus dapat mencapai tujuannya yaitu memperoleh laba maksimum. Biaya yang dikeluarkan oleh Perum DAMRI harus benar- benar biaya yang memberikan nilai tambah bagi perusahaan sehingga tidak akan ada pemborosan biaya. Oleh karena itu, efisiensi biaya mempunyai arti penting bagi Perum DAMRI dalam mempertahankan keberadaannya di dunia bisnis sebagai salah satu upaya menghadapi persaingan global yang semakin tajam. Aktivitas yang memberikan nilai tambah adalah aktivitas yang dibutuhkan atau diharuskan untuk melaksanakan bisnis dan menambah nilai, sedangkan aktivitas yang tidak memberikan nilai tambah adalah aktivitas yang tidak perlu atau aktivitas- aktivitas yang perlu namun tidak efisien dan dapat disempurnakan dan tidak menambah nilai produk .

Salah satu cara yang dapat digunakan perusahaan untuk mencapai efisiensi biaya adalah melalui manajemen berbasis aktivitas atau activity based management (ABM). Dalam penerapannya, manajemen berbasis aktivitas menekankan pada pengendalian aktivitas,

3

terutama melalui analisis aktivitas. Analisis aktivitas adalah untuk menentukan aktivitas mana yang berkontribusi pada perusahaan dan mana yang tidak berkontribusi pada perusahaan. Kegiatan penyumbang atau yang dapat disebut sebagai kegiatan nilai tambah adalah kegiatan yang diperlukan atau dibutuhkan untuk melakukan kegiatan dan menambah nilai dan jika kegiatan tersebut dibuang akan mengurangi nilai suatu produk atau jasa, sedangkan kegiatan yang melakukan tidak berkontribusi atau dapat disebut kegiatan tidak menambah nilai adalah kegiatan yang tidak perlu atau kegiatan yang diperlukan tetapi tidak efisiensi dan kegiatan ini, jika dihilangkan atau dikurangi, tidak akan mengurangi nilai produk atau jasa bagi pelanggan. Aktivitas yang tidak bernilai tambah ini akan menambah biaya yang tidak perlu yang disebut biaya tidak bernilai tambah.

Pengelola aktivitas (activity management) merupakan proses pengidentifikasian aktivitas yang dijalankan oleh perusahaan, penentuan nilainya bagi perusahaan, pemilihan serta pelaksanaan aktivitas yang menambah nilai bagi konsumen, mengidentifikasi atau menghilangkan semua aktivitas tak bernilai tambah dan memperbaiki aktivitas bernilai tambah sehingga menghasilkan penurunan biaya (Marcellia dkk 2014).

Pengidentifikasian aktivitas dibagi menjadi 2 yaitu aktivitas yang mempunyai nilai tambah (value added activity) dan aktivitas yang tidak mempunyai nilai tambah (non-value added activity). Aktivitas yang tidak mempunyai nilai tambah (non-value added activity) adalah aktivitas penambah nilai yang diperlukan namun tidak efisien dan masih dapat disempurnakan (Darsono 2008:86-87). Biaya yang disebabkan oleh

aktivitas ini disebut biaya tak bernilai tambah (non-value added cost).

Biaya inilah yang nantinya diharapkan akan berkurang atau hilang melalui pengelolaan aktivitas yang akan dilakukan.

Metode pengelolaan aktivitas tersebut dinamakan manajemen berdasarkan aktivitas (activity based management). Manajemen berdasarkan aktivitas adalah pengelolaan aktivitas untuk meningkatkan nilai (value) yang diterima oleh pelanggan dan untuk meningkatkan laba melalui peningkatan nilai (value) tersebut (Rudianto 2006, 287). Pada saat ini hampir sebagian besar perusahaan mengggunakan metode Activity Based Management (ABM), kegunaan utama dari ABM yang dilaporkan adalah untuk membantu menciptakan kembali harga produk, mengoptimalkan desain dari produk baru, mengurangi biaya, perencanaan operasional dan perencanaan strategik. Sedangkan untuk perusahaan jasa dapat memperoleh hasil yang sangat positif melalui ABM, misalnya seperti distributor, rumah sakit, perusahaan asuransi, bank, hotel dan perusahaan jasa lainnya menggunakan ABM untuk mengurangi biaya overhead dan harga jasa

Manajemen berbasis aktivitas menurut (Hansen dan Mowen, 2006:11) adalah bahwa “pendekatan terpadu dan holistik yang memfokuskan perhatian manajemen pada berbagai aktivitas untuk menambah nilai bagi pelanggan dan pengembalian masing-masing”.

Activity based management meningkatkan konsep pengendalian biaya, pendekatan terintegrasi untuk proses pembuatan profil, produk, dan orang untuk membandingkan biaya dengan aktivitas sehingga aktivitas dapat dilakukan secara efisien saat ini dan di masa depan.

5

Dengan menganalisis aktivitas bernilai tambah dan aktivitas tidak bernilai tambah, maka dapat diketahui penyebab biaya, mencegah biaya yang tidak perlu dengan menghilangkan aktivitas yang tidak bernilai tambah, dan memaksimalkan aktivitas bernilai tambah. Aktivitas nilai tambah adalah “aktivitas yang harus dilakukan dalam proses bisnis atau penciptaan nilai yang memberikan kepuasan pelanggan” (Supriyono, 1999: 377). Sedangkan aktivitas yang tidak bernilai tambah adalah

“aktivitas yang dapat menekan biaya tanpa mengurangi kualitas jasa yang diberikan oleh produsen kepada pelanggan, walaupun penghapusan aktivitas tersebut tidak akan mempengaruhi kualitas jasa yang dihasilkan”

(Hansen dan Mowen, 200: 90).

Penelitian Nofa Sri Lestari, Suyanto, Angga Kurniawan (2021) dengan judul “Peran Activity Based Management dalam Meningkatkan Efisiensi pada Moovby Indonesia”. Berdasarkan hasil penelitian menggunakan activity based management pada perusahaan Moovby Indonesia, dilakukan analisis setiap aktivitas operasional yang dilakukan oleh perusahaan sehingga dapat diketahui nilai efisiensi pada perusahaan sebanyak 77,3% “sangat efisien”. Dari hasil analisis dapat disimpulkan sebagai berikut :

1) Terdapat empat aktivitas tidak bernilai tambah yaitu: pengantaran kendaraan dan penjemputan yang terlambat, kerusakan kendaraan, pemasangan gps tracker, biaya admin bank.

2) Penerapan activity based management dapat membuat kinerja perusahaan lebih efisien dengan mengurangi pemborosan yang terjadi dengan cara mengeliminasi empat aktivitas tidak bernilai

tambah, sehingga dapat meningkatkan keuntungan pada perusahaan.

Penelitian lain yang dilakukan oleh Puthut Cahya Pratama dan Isharijadi dengan judul “Analisis Penggunaan Metode Activity Based Management (ABM) Guna Menghilangkan Non Value Added Activity Untuk Efisiensi Biaya”. Hasil dari penelitian ini menunjukkan bahwa Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun masih menerapkan manajemen berbasis konvensional, perusahaan belum berfokus pada pengidentifikasian setiap aktivitas yang terjadi.

Berdasarkan penerapan metode Activity Based Management (ABM) pada Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun tahun 2016 tidak ditemukan adanya aktivitas yang tidak bernilai tambah.

Namun ditemukan adanya beberapa aktivitas yang dilakukan mempunyai manfaat yang hampir sama, sehingga menyebabkan pemborosan biaya dari dilakukannya aktivitas tersebut yang mengakibatkan biaya yang dikeluarkan oleh perusahaan menjadi tidak efisien.

Hasil penelitian diatas terdapat perbedaan antara hasil penelitian yang dilakukan Nofa Sri Lestari, Suyanto, Angga Kurniawan dan R.A Supriyanto, dimana pada penelitian yang dilakukan Nofa Sri Lestari, Suyanto, Angga Kurniawan berdasarkan hasil penelitian penerapan activity based management pada perusahaan Moovby Indonesia, dapat membuat kinerja perusahaan lebih efisien dengan mengurangi pemborosan yang terjadi dengan cara mengeliminasi aktivitas tidak bernilai tambah, sehingga dapat meningkatkan keuntungan pada perusahaan. Sedangkan pada penelitian yang dilakukan oleh Puthut

7

Cahya Pratama dan Isharijadi bahwa Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun masih menerapkan manajemen berbasis konvensional, perusahaan belum berfokus pada pengidentifikasian setiap aktivitas yang terjadi. Berdasarkan penerapan metode Activity Based Management (ABM) pada Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun tahun 2016 tidak ditemukan adanya aktivitas yang tidak bernilai tambah tetapi ditemukan adanya beberapa aktivitas yang dilakukan mempunyai manfaat yang hampir sama, sehingga menyebabkan pemborosan biaya dari dilakukannya aktivitas tersebut yang mengakibatkan biaya yang dikeluarkan oleh perusahaan menjadi tidak efisien.

Berdasarkan hasil penelitian sebelumnya terdapat penelitian yang mengatakan bahwa ada beberapa perusahaan yang tidak efisisen dalam pengelolaan biayanya. Olehn karena itu, peneliti tertarik melakukan penelitian dengan judul “Analisis Efisiensi Pengelolaan Biaya Dengan Penerapan Activity Based Management Perum DAMRI Cabang Makassar”

B. Rumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan pada penelitian ini, maka yang menjadi rumusan masalah adalah “bagaimana efisiensi pengelolaan biaya dengan penerapan activity based management pada Perum DAMRI Cabang Makassar”.

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang diuraikan diatas, maka tujuan dilakukannya penelitian ini adalah untuk mengetahui efisiensi pengelolaan biaya dengan penerapan activity based management pada Perum DAMRI Cabang Makassar.

D. Manfaat Penelitian

Adapun manfaat yang dapat diberikan pada penelitian ini yaitu sebagai berikut:

1) Manfaat Teoritis

Penelitian ini dapat memberikan informasi untuk menambah wawasan seputar akuntansi manajemen, terkhusus tentang pengelolaan biaya dengan menggunakan activity based management pada Perum DAMRI Cabang Makassar.

2) Manfaat Kebijakan

Sebagai bahan informasi bagi Perum DAMRI Cabang Makassar.

3) Manfaat Metodologi

Sebagai referensi pada penelitia-penelitian selanjutnya yang berhubungan dengan pengelolaan biaya dengan menggunakan activity based management.

9 BAB II

TINJAUAN PUSTAKA A. Tinjauan Teori

1. Pengertian Akuntansi Manajemen

Akuntansi manajemen adalah proses identifikasi, pengukuran, pengumpulan, analisis, penyiapan, dan komunikasi informasi finansial yang digunakan oleh manajemen untuk perencanaan, evaluasi, pengendalian dalam suatu organisasi, serta untuk menjamin ketepatan sumber-sumber dan pertanggung jawaban sumbersumber tersebut.

Akuntansi mempunyai peranan yang sangat penting dalam dunia usaha, mulai dari badan usaha kecil yang tidak mencari keuntungan sampai pada perusahaan besar yang mencari keuntungan membutuhkan informasi akuntansi yang digunakan sebagai alat perencanaan, pengawasan serta mampu menjadi dasar pengambilan keputusan.

Akuntansi manajemen timbul karena akibat adanya kebutuhan akan informasi akuntansi yang dapat membantu manajemen dalam memimpin suatu perusahaan yang semakin besar dan semakin kompleks. Akuntansi manajemen merupakan suatu sistem informasi yang mana dengan informasi ini manajemen dapat mengambil keputusan-keputusan dalam hal ini memimpin serta mengendalikan kegiatan-kegiatan perusahaan.

Sumakul, Manossoh,dan Mawikere (2018: 497) “mendefinisikan akuntansi manajemen sebagai aplikasi praktis dari teknik manajemen untuk mengontrol dan melaporkan pada sumber daya keuangan badan usaha, ini melibatkan analisis perencanaan, implementasi, dan pengendalian program yang dirancang untuk memberikan pelaporan

keuangan untuk mengambil keputusan. Akuntansi manajemen adalah salah satu dari bagian akuntansi yang dipakai oleh manajemen perusahaan untuk perencanaan, pengendalian, dan pengambilan keputusan”.

Sistem akuntansi biaya akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya (Supriyono,1992). Mulyadi (2015) biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang sudah terjadi atau berpotensi akan terjadi untuk tujuan tertentu.

Sedangkan menurut Hansen dan Mowen (2013) mendefinisikan biaya sebagai kas atau setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di- masa depan bagi sebuah organisasi. Biaya dikatakan setara kas karena sumber non kas dapat ditukar dengan barang atau jasa yang diinginkan.

Objek biaya adalah suatu yang menjadi tujuan pengukuran dan pembebanan biaya. Misalnya, dalam proses pembuatan produk dan penyerahan jasa, terdapat beberapa objek biaya (Mulyadi, 2007)

2. Manajemen Berbasis Aktivitas (Activity Based Management) a. Pengertian Activity Based Management

Activity based management adalah suatu pendekatan yang terintegrasi di seluruh sistem yang memfokuskan perhatian manajemen pada berbagai aktivitas yang bertujuan meningkatkan nilai bagi pelanggan dan laba yang dihasilkan. Manajemen Berbasis

11

Aktivitas menekankan pada perhitungan biaya berdasarkan aktivitas (activity based costing) dan analisis proses.

Activity Based Management (ABM) merupakan suatu konsep yang mengarahkan perhatian pada konsumsi sumber daya terhadap aktivitas yang dilakukan oleh suatu perusahaan, sehingga untuk dapat mengetahui bagaimana suatu perusahaan menggunakan sumber dayanya, maka terlebih dahulu haruslah dipahami mengenai aktivitas-aktivitas apa sajakah yang telah terjadi didalam perusahaan tersebut. ABM menata aktivitas untuk memperbaiki nilai produk atau jasa bagi pelanggan dan meningkatkan keuntungan perusahaan.

ABM menarik ABC sebagai sumber utama informasinya dan berfokus pada efisiensi, efektivitas proses, dan aktivitas bisnis utama. Dengan menggunakan ABM, manajemen dapat menentukan wilayah untuk melakukan perbaikan operasi, mengurangi biaya, atau meningkatkan nilai bagi pelanggan. Dengan mengidentifikasi sumber daya yang dipakai pelanggan, produk dan aktivitas, ABM memperbaiki fokus manajemen atas faktor-faktor kunci keberhasilan perusahaan dan meningkatkan keunggulan kompetitifnya.

Menurut Hansen dan Mowen (2014:4) pengertian activity based manajement “adalah pendekatan terpadu yang menyeluruh yang membuat perhatian manajemen berpusat pada aktivitas yang dilakukan dengan tujuan meningkatakan nilai pelanggan dan laba yang di peroleh karena memberikan nilai tersebut. Dengan kata lain activity based manajement memfokuskan pada bisnis serta meningkatkan nilai yang diterima pelanggan dan memberikan laba

bagi perusahaan”. Menurut (Supriyono, 1999: 377) “aktivitas bernilai tambah adalah aktivitas yang harus dilakukan dalam proses bisnis atau menciptakan nilai yang memberi kepuasan pelanggan”.

Sedangkan menurut (Hansen dan Mowen, 2004: 490) “aktivitas tidak bernilai tambah adalah aktivitas yang biayanya dapat dikurangi tanpa menurunkan kualitas pelayanan produsen kepada pelanggan, walaupun menghilangkan aktivitas ini tidak akan berpengaruh pada produk atau jasa yang dihasilkan”.

Menurut Blocher (2000:131) activity based management adalah

“pengelolaan aktivitas untuk meningkatkan nilai yang diterima pelanggan dan untuk meningkatkan laba melalui peningkatan tersebut”. Menurut Simamora (2003:139) activity based management adalah “proses manajemen yang menggunakan informasi yang dipasok oleh biaya dasar aktivitas untuk meningkatkan profitabilitas organisasional”.

Berdasarkan pengertian-pengertian di atas, dapat disimpulkan bahwa activity based management merupakan suatu pendekatan pengelolaan terpadu yang menekankan pada tingkat efisiensi dan efektivitas aktivitas-aktivitas perusahaan yang dapat memberi nilai tambah bagi pelanggan dan menaikkan laba perusahaan.

Aktivitas berbasi manajemen strategis berusaha meningkatkan permintaan akan aktivitas dan profabilitas pada efisiensi aktivitas saat ini atau efisiensi aktivitas yang telah ditingkatkan. ABM strategis berfokus pada pemilihan aktivitas yang tepat untuk operasi. Dengan menggunakan ABM strategis, perusahaan meningkatkan profatibilitas

13

melalui pengurangan aktivitas yang tidak menguntungkan penghilangan aktivitas yang tidak penting dan pemilihan pelanggan yang paling menguntungkan. Penerapan ABM strategis menggunakan teknik manajemen seperti perancangan proses, bauran lini produk pelanggan, hubungan dengan pemasok, hubungan dengan pelanggan. ABM menggunakan analisis penggerak biaya, analisis aktivitas dan pengukuran kinerja untuk memperbaiki operasi.

b. Tujuan, Manfaat, dan Keunggulan Activity Based Management (ABM)

Activity based management merupakan pusat dari sistem manajemen biaya dan oleh karena itu untuk mengelola organisasi atau perusahaan dengan baik harus menekankan pada activity based management, activity based management bertujuan untuk meningkatkan nilai produk atau jasa yang diterima oleh para konsumen, dan oleh karena itu dapat digunakan untuk mencapai laba dengan menyediakan nilai tambah bagi konsumennya.

Tujuan activity based management menurut Supriyono (1999:356) adalah “meningkatkan nilai produk atau jasa yang diserahkan pada konsumen, dan oleh karena itu, dapat digunakan untuk mencapai laba ekstra dengan menyediakan nilai tambah bagi konsumennya”. Menurut Mulyadi (1998:337) tujuan activity based management adalah “untuk improvement secara berkelanjutan terhadap customer value dan menghilangkan pemborosan”.

Activity based management memiliki banyak manfaat bagi suatu perusahaan. Manfaat utama activity based management adalah

dengan penerapan activity based management selain dapat digunakan sebagai pengukur kinerja keuangan maupun non keuangan, perusahaan akan dapat melakukan efisiensi biaya-biaya yang terjadi dalam operasi perusahaan dengan cara mengeliminasikan aktivitas tidak bernilai tambah. Di samping itu, activity based management dapat menjamin bahwa pembuatan keputusan, perencanaan, dan pengendalian didasarkan pada isu-isu bisnis dari luar dan tidak semata-mata berdasarkan informasi keuangan.

Keunggulan utama activity based management menurut Blocher (2000:132) meliputi:

a) Activity based management mengukur efektivitas proses dan aktivitas bisnis kunci dan mengidentifikasi bagaimana proses dan aktivitas tersebut bisa diperbaiki untuk menurunkan biaya dan meningkatkan nilai bagi pelanggan.

b) Activity based management memperbaiki fokus manajemen dengan cara mengalokasikan sumber daya untuk menambah nilai aktivitas kunci pelanggan kunci, produk kunci, dan metode untuk mempertahankan keunggulan kompetitif perusahaan.

Penerapan dan keunggulan activity based management selain dapat digunakan sebagai pengukur kinerja keuangan maupun non keuangan, perusahaan akan dapat melakukan efisiensi biaya-biaya yang terjadi dalam operasi perusahaan

15

dengan cara mengeliminasikan aktivitas tidak bernilai tambah dalam mempertahankan laba yang dihasilkan oleh perusahaan.

c. Langkah-langkah Penerapan Activity Based Management

Menurut Supriyono (1999:357) penerapan activity based management umumnya melibatkan langkah-langkah sebagai berikut:

a) Mengidentifikasikan aktivitas-aktivitas

b) Membedakan antar aktivitas bisnis bernilai tambah dan aktivitas tidak bernilai tambah untuk produk dan jasa tertentu

c) Menelusuri arus produk atau jasa melalui aktivitas

d) Membebankan nilai-nilai waktu dan biaya pada setiap aktivitas e) Menentukan keterkaitan antara aktivitas-aktivitas dengan

fungsi-fungsi dan lintas fungsi

f) Membuat arus produk dan jasa lebih efisien

g) Mengurangi atau meniadakan aktivitas tidak bernilai tambah h) Menganalisis dua atau lebih aktivitas yang saling berhubungan

untuk menentukan trade off di antara aktivitas tersebut agar mengarah padapengurangan biaya

i) Penyempurnaan berkesinambungan

Menurut Hilton (2000:269) ada lima langkah penerapan activity based management, yaitu:

Identifikasi aktivitas

Identifikasi aktivitas tidak bernilai tambahi

Memahami activity linkages, root causes dan triggers

Melakukan pengukuran kinerja

Melaporkan biaya tidak bernilai tambah

d. Faktor-Faktor yang Mendukung Keberhasilan Penerapan Activity Based Manajement

a) Budaya Organisasi

Budaya organisasi mencerminkan kerangka berfikir dari kayawan termasuk perilaku, nilai, dan keyakinan yang dianut oleh karyawan.

b) Dukungan dan komitmen manajemen puncak

Penerapan activity based management membutuhkan waktu dan sumber daya, sehingga dukungan dan peran dari manajemen puncak sangat diperlukan untuk keberhasilan penerapannya.

c) Perubahan Proses

Perubahan bisa terjadi apabila diterapkannya suatu proses yang sudah dirancang untuk menghasilkan perubahan tersebut.

Perbaikan dari proses yang sudah ada sangat mendukung keberhasilan penerapannya.

d) Pelatihan berkelanjutan

Memberikan kesempatan pada karyawan untuk mengikuti pelatihan serta meningkatkan keahlian mereka terhadap lingkungan kerja mereka yang cepat berubah sangatlah penting.

3. Pengukuran Kinerja Aktivitas a. Pengertian Aktivitas

Utari, dkk (2016, 66) mendefinisikan aktivitas sebagai berikut “aktivitas adalah biaya, karena setiap aktivitas merupakan pengorbanan energi yang dapat diukur dengan satuan uang”.

17

Mulyadi (2007, 741) mendefinisikan “aktivitas adalah gambaran dengan kata kerja plus kata benda tentang apa yang dikerjakan oleh organisasi”.

Berdasarkan pengertian aktivitas yang telah di sebutkan sebelumnya, maka dapat disimpulkan aktivitas merupakan segala kegiatan yang dilakukan oleh perusahaan dan memerlukan sebuah pengorbanan yang dapat diukur satuan uang, maka aktivitas merupakan sebuah biaya.

Kinerja atau performance merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Dengan kata lain, kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

Menurut Robert Sondan Mohamad Mahsun (2006)

“Pengukuran kinerja adalah proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan) hasil kegiatan dibandingkan dengan maksud yang diinginkan, dan efektivitas tindakan dalam mencapai tujuan”.

Suatu aktivitas dibentuk oleh elemen – elemen aktivitas yang saling berkaitan. Elemen – elemen aktivitas menurut Brimson (2008: 49-53) adalah :

a) Event (kejadian) adalah akibat yang dihasilkan dari suatu tindakan eksternal ke aktivitas, dalam hal ini kejadian akan memicu pelaksanaan suatu aktivitas.

b) Transactions (transaksi) adalah aliran informasi yang berkaitan dengan dokumen fisik, sebelum kejadian berhubungan dengan aktivitas, kejadian terlebih dahulu beruhungan dengan transaksi.

c) Resources (sumber daya) merupakan faktor – faktor dari jasa operasi, yaitu tenaga kerja, teknologi, perlengkapan, informasi, dan sebagainya baik yang berasal dari faktor internal maupun eksternal perusahaan yang digunakan untuk melakukan suatu aktivitas.

d) Cost driver (pemicu biaya) merupakan suatu faktor yang menimbulkan biaya.

e) Activity process (proses aktivitas) adalah cara aktivitas dilakukan yang merupakan kombinasi manusia, teknologi, bahan baku, metode, dan lingkungan yang menghasilkan suatu jasa tertentu.

f) Business rules (aturan – aturan bisnis) adalah sarana untuk mengendalikan aktivitas – aktivitas. Di dalam aturan bisnis terdapat tujuan – tujuan, strategi, dan peraturan yang mengatur aktivitas.

19

g) Output (keluaran) adalah hasil akhir transformasi sumber daya oleh suatu aktivitas, dalam hal ini keluaran dapat diartikan sesuatu yang dapat diproduksi aktivitas atau sesuatu yang diterima oleh pengguna aktivitas selanjutnya.

Hubungan yang terjadi dari elemen – elemen aktivitas di atas pada awalnya dimulai dengan suatu kejadian. Kejadian tersebut selanjutnya akan mengakibatkan terjadinya transaksi.

Dalam waktu yang bersamaan, pemicu biaya mendorong terjadinya konsumsi sumber daya untuk melakukan proses aktivitas yang dikendalikan oleh aturan – aturan bisnis. Pada akhirnya, proses transformasi sumber daya akan menghasilkan keluaran yang berupa ukuran aktivitas dan produk sampingan.

Pengukuran kinerja aktivitas dirancang untuk menilai seberapa baik aktivitas dan proses serta hasil akhir yang dicapai, untuk meningkatkan profitabilitas. Pengukuran kinerja aktivitas dirancang untuk mengetahui proses perbaikan berkelanjutan, yang berfokus pada tiga dimensi yaitu efisiensi, kualitas dan waktu (Hansen dan Mowen, 1999: 483).

Pengukuran kinerja aktivitas juga sebagai alat untuk mengetahui adanya perbaikan berkelanjutan, ukuran kinerja aktivitas berfokus pada:

a. Efisiensi focus terhadap hubungan antara masukan aktivitas dan keluaran aktivitas.

b. Efektivitas dengan melakukan runtutan pelaksanaan kegiatan dengan benar.

c. Kualitas mendeskripsikan hubungan terhadap pelaksanaan kegiatan dari awal sampai akhir yang tidak mengalami kerusakan ataupun cacat.

d. Waktu dibutuhkan untuk melaksanakan suatu aktivitas yang merupakan hal kritis, karena penggunaan waktu yang lebih lama maka sumber daya yang dibutuhkan lebih banyak.

b. Analisis Aktivitas

Analisis aktivitas merupakan suatu pemeriksaan atas cara perusahaan menjalankan fungsi saat ini dan mengarah pada perencanaan aktivitas yang menentukan sumber daya yang diperlukan, serta menunjukan bagaimana proses bisnis dapat diselesaikan dengan mengeliminasi aktivitas yang berlebihan dan boros. Analisis aktivitas juga melibatkan penambahan aktivitas baru yang dapat meningkatkan nilai dan merupakan kunci untuk mencapai tujuan penurunan biaya.

Menurut Hansen dan Mowen (2004) “bahwa analisis aktivitas merupakan suatu proses pengidentifikasian, penjelasan, dan pengevaluasian aktivitas yang dilakukan perusahaan”.

Pemahaman ini menekankan pada pengendalian aktivitas atas biaya yang terjadi dan pengeleminasian aktivitas yang tidak menambah manfaat. Biaya-biaya dapat ditelusuri ke individual- individual yang bertanggung jawab atas munculnya biaya dengan

21

melakukan analisis aktivitas yang terdapat dalam aktivitas operasi perusahaan, sehingga dapat mengukur apakah biaya dan tingkat produktivitas perusahaan telah berjalan dengan baik.

Sedangkan menurut Horngren dan Charles T.,et.all mengemukakan (2008) “analisis aktivitas adalah proses mengidentifikai biaya yang tepat dan pengaruhnya terhadap biaya pembuatan produk atau penyediaan layanan. Dalam hal ini analisis aktivitas merupakan proses untuk mengidentifikasi, menjelaskan, dan mengevaluasi berbagai aktivitas yang dilakukan oleh perusahaan.

Menurut Hansen dan Mowen analisis aktivitas yang dilakukan oleh suatu organisasi akan menghasilkan empat macam informasi yaitu :

a) Aktivitas apa yang telah dilakukan.

b) Berapa banyak jumlah tenaga kerja yang melakukan aktivitas.

c) Waktu dan jumlah sumber daya yang diperlukan untuk melakukan aktivitas.

d) Penghitungan nilai aktivitas untuk organisasi, termasuk rekomendasi untuk memilih dan hanya mempertahankan akvitias yang menambah nilai.

Berdasarkan beberapa definisi tersebut dapat dibuat kesimpulan bahwa analisis aktivitas adalah suatu proses sistematis yang dilakukan oleh organisasi untuk mengidentifikasi aktivitas-aktivitas yang menjadi pemicu biaya dalam penciptaan suatu produk atau pemberian jasa kepada pelanggan sehingga

aktivitas yang tidak memberikan nilai tambah dalam dieleminasi guna mencapai efisiensi biaya. Dengan dieliminasinya pemborosan, maka biaya dapat dikurangi. Penurunan biaya mengikuti eliminasi pemborosan. Pemborosan dapat diartikan sebagai sesuatu yang tidak bernilai tambah, sehingga aktivitas yang tidak perlu harus dihilangkan. Tantangan dalam aktivitas adalah mencari jalan untuk memproduksi barang tanpa melakukan aktivitas-aktivitas yang tidak penting. Dengan demikian akan terjadi pengurangan biaya secara efektif dan efisien.

Analisis aktivitas dapat mengurangi biaya dengan cara berikut:

a. Eliminasi aktivitas

Memusatkan pada aktivitas yang tidak bernilai tambah.

Aktivitas-aktivitas yang tidak bernilai tambah harus diidentifikasian dan diukur untuk mengeliminasi aktivitas- aktivitas tersebut dalam organisasi.

b. Seleksi aktivitas

Dalam seleksi aktivitas melibatkan antara seperangkat aktivitas yang berbeda yang disebabkan oleh strategi-strategi persaingan. Strategi yang berbeda menyebabkan aktivitas yang berbeda.

c. Pengurangan aktivitas

Memusatkan pada pengurangan waktu dan sumber- sumber yang diperlukan oleh aktivitas.

23

d. Pembagian aktivitas

Pembagian aktivitas dapat meningkatkan efisiensi aktivitas yang diperlukan dengan cara menggunakan ekonomi skala.

Tujuan dari analisis aktivitas mengarah pada manajemen aktivitas yang berusaha untuk mengidentifikasi dan mengeliminasi semua aktivitas tidak bernilai tambah, dan juga secara bersamaan meningkatkan efisiensi aktivitas- aktivitas bernilai tambah yang belum efisien. Analisis aktivitas ini pada akhirnya akan mengarah pada manajemen aktivitas yang sangat berguna dalam membantu perusahaan untuk dapat mengklasifikasikan dan mengendalikan aktivitas-aktivitas dalam perusahaan serta menggunakan sumber daya yang ada dengan efisien sehingga dapat mencapai tujuan perusahaan.

c. Tahap Pelaksanaan Analisis Aktivitas

Menurut Atkinson yang dikutip pada jurnal Marcellia dkk (2014, 3) secara spesifik analisis aktivitas dapat dilaksanakan melalui 4 tahap yaitu:

a) Identifikasi tujuan proses, tujuan dari proses ini diketahui dari keinginan atau harapan konsumen dari proses tersebut.

b) Pencatatan aktivitas, mencatat seluruh aktivitas yang digunakan untuk produk dan jasa dari awal sampai akhir.

c) Klasifikasi, mengklasifikasikan seluruh aktivitas sebagai value added maupun non value added.

d) Perbaikan berkelanjutan, meningkatkan efisiensi seluruh aktivitas dan merencanakan aktivitas yang tak bernilai tambah secara berkesinambungan.

Dalam proses pelaksanaan aktivitas, dapat diketahui informasi tentang aktivitas yang digunakan oleh perusahaan untuk menghasilkan produk atau jasa bagi konsumen. Daftar aktivitas dan hubungan berbagai aktivitas yang memberntuk proses merupakan basis yang kuat untuk melakukan pengelolaan terhadap aktivitas dengan mengidentifikasi value added dan non value added activities yang terdapat dalam aktivitas yang digunakan oleh perusahaan untuk menghasilkan produk dan jasa bagi konsumen tersebut.

4. Pemicu Biaya (cost driver)

Cost driver menurut Tunggal (2009, 27) adalah “setiap faktor yang menyebabkan perubahan dalam biaya suatu aktivitas”. Sedangkan menurut Kamaruddin (2015, 15) “cost driver digunakan untuk menghitung biaya sumber dari setiap unit aktivitas”. Dari pengertian tersebut, bisa ditarik kesimpulan bahwa pengertian cost driver atau pemicu biaya adalah suatu faktor atau peristiwa yang dapat menyebabkan perubahan dari suatu aktivitas.

a. Analisis Pemicu Biaya (Cost Driver Analysis)

Menurut Rudianto (2006, 287-288) “cost driver analysis adalah pengujian, kuantifikasi, dan penjelasan dampak dari cost driver”. Sedangkan menurut Blocher dkk (2007, 240) cost driver analysis yaitu “mempelajari, menghitung, dan menjelaskan

25

dampak dari pemicu biaya terhadap suatu aktivitas”. Dari pendapat tersebut dapat diambil kesimpulan bahwa cost driver analysis atau analisis pemicu biaya adalah metode untuk mengidentifikasi segala faktor yang menyebabkan biaya aktivitas.

Dengan mengetahui dan mengelola pemicu masing-masing aktivitas maka manajemen akan mendapat informasi mengenai apa yang menjadi penyebab timbulnya biaya.

b. Aktivitas Bernilai Tambah dan Aktivitas Tidak Bernilai Tambah

Utari, dkk (2016, 67) mengatakan “Bentuk nyata aktivitas bisnis dapat diklasifikasikan kedalam dua bentuk yaitu aktivitas bernilai tambah dan aktivitas tidak bernilai tambah”. Oleh karena itu, pihak manajemen mulai menggunakan berbagai macam sistem manajemen untuk mengidentifikasi aktivitasnya baik yang bernilai tambah maupun yang tidak bernilai tambah dalam proses penghasilan barang dan jasa serta untuk mereduksi aktivitas tidak bernilai tambah tersebut. Melalui penggunaan activity based management dalam penganalisaan aktivitas, pihak manajemen akan dapat terbantu untuk mengidentifkasi aktivitas bernilai tambah maupun yang tidak bernilai tambah.

c. Pengurangan Biaya (Cost Reduction)

Pengurangan biaya atau cost reduction merupakan rangkaian aktivitas yang didesain untuk merubah metode operasi sehingga dapat mencapai standar biaya yang tidak lebih rendah (Hansen dan Mowen 2009, 240). Cost reduction merupakan

otomatisasi dari tindakan analisis terhadap aktivitas-aktivitas yang tidak bernilai tambah sehingga cost reduction disini tidak dimaksudkan sebagai potongan biaya (cost cutting) melainkan sebagai manajemen biaya (cost management). Manajemen biaya (cost management) merupakan suatu bentuk pengelolaan proses mulai dari tahap pengkonsepan jasa dan rancangannya, tujuan, permintaan, dan kemudian dilanjutkan pada sekelompok aktivitas untuk menyajikan jasa yang akan ditawarkan tersebut (Benny 2008, 38).

Definisi cost (biaya) menurut Hansen dan Mowen (2014:32) adalah: “Cost is the cash or cash-equivalent value sacrified for goods and service that are expected to bring a current of future benefit to the organization.” Dari definisi tersebut dapat di simpulkan biaya adalah kas atau setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan dapat memberikan manfaat bagi suatu organisasi, baik manfaat dimasa sekarang maupun manfaat di masa mendatang.

5. Pengertian Efisiensi

Konsep efisiensi merupakan konsep yang mendasar dan lahir dari konsep ekonomi. Meskipun demikian, konsep mengenai efisiensi dapat didefinisikan dari berbagai sudut pandang dan latar belakang. Pada umumnya, efisiensi dapat diarahkan kepada sebuah konsep tentang pencapaian suatu hasil dengan penggunaan sumber daya secara optimal.

Karim (2006), menyatakan bahwa ”Efficient is doing the things right”, yang

27

berarti bahwa melakukan segala hal dengan cara yang tepat untuk mendapatkan hasil yang optimal.

Definisi efisiensi menurut Danfa (2009) “efisiensi merupakan suatu ukuran keberhasilan yang di nilai dari segi besarnya sumber atau biaya untuk mencapai hasil dari kegiatan yang dijalankan. Dan menjadi perbandingan terbaik antara input (masukan) dan output (hasil antara keuntunggan dan sumber-sumber yang di gunakan), seperti halnya juga hasil yang optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan”.

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber atau biaya untuk mencapai hasil dari kegiatan yang dijalankan. Dan menjadi perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumbersumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan.

Efisiensi biaya adalah bagaimana sumber-sumber daya (input) digunakan dengan baik dan benar tanpa adanya pemborosan biaya dalam proses produksi dalam menghasilkan output. Efisiensi biaya dapat diartikan sebagaimana biaya produksi sesungguhnya dipergunakan dengan sebaik-baiknya, yaitu apakah biaya sesungguhnya telah diterapkan melalui sistem biaya standar yang telah di terapkan. Efisiensi biaya produksi merupakan suatu hal yang penting yang harus dilakukan oleh perusahaan untuk mencapai laba yang optimal. Perusahaan harus

tepat dalam menetapkan harga yang herus dikeluarkan untuk biaya produksi supaya efisiensi biaya produkdi dapat secara konsisten dapat diterapkan perusahaan.

B. Tinjauan Empiris

Penelitian terdahulu adalah referensi penulis dalam melakukan penelitian sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji penelitian yang dilakukan dan juga dapat digunakan untuk membandingkan hasil penelitian.

Tabel 2.1 Tinjauan Empiris

No

Nama Peneliti dan

Tahun Penelitian

Judul Penelitian

Metode Penelitian

Alat Analisis

Hasil Penelitian

1.

Nofa Sri Lestari, Suyanto, Angga Kurniawan (2021)

Peran Activity Based

Management dalam

Meningkatkan Efisiensi pada Moovby Indonesia

Deskriptif kualitatif

Analisis Kualitatif

Berdasarkan hasil penelitian, penerapan activity based management pada perusahaan moovby Indonesia dapat membuat kinerja perusahaan lebih efisien dengan mengurangi pemborosan yang terjadi dengan cara mengeliminasi aktivitas tidak bernilai tambah, sehingga dapat meningkatkan keuntuingan pada perusahaan.

2.

Rizki Mardiana (2017)

Penerapan Metode Activity Based

Deskriptif Kualitatif

Analisis Kualitatif

Hasil penelitian menunjukkan bahwa dengan metode activity based management

29

Management Terhadap Peningkatan Efisiensi Biaya pada Amaris Hotel

Padjajaran Bogor

(ABM) sangat layak untuk diterapkan karena dengan penerapan metode tersebut terjadi efisiensi biaya pada Amaris Hotel Padjajaran Bogor sehingga hal ini akan memberikan keuntungan bagi pihak hotel tanpa mengurangi jasa yang diterima oleh pelanggan.

3.

Hanum Elifia (2017)

Analisis Efisiensi Aktivitas dengan Menggunakan Activity Based Management (Studi Kasus pada PG Candi Baru Sidoarjo

Deskriptif Kualitatif, Triangula si

Analisis Kualitatif

Hasil penelitian menunjukkan bahwa perusahaan jarang memerlukan informasi aktivitas sehingga perusahaan belum

memfokuskan perhatiannya untuk mengidentifikasi setiap aktivitas yang terjadi.

Sehingga masih terdapat biaya-biaya yang terjadi karena aktivitas yang tidak diperlukan yang akan

mengakibatkan pemborasan biaya. Oleh karena itu, perlu diterapkan Activity Based Management untuk mengeliminasi aktivitas – aktivitas tidak bernilai tambah tersebut dapat meningkatkan efisiensi biaya produksi dan secara umum dapat digunakan sebagai estimasi berupa

penghematan yang akan terjadi untuk tahun yang akan datang.

4.

Annisa Fatimah, Agus Arief Santoso (2020)

Peningkatan Efisiensi Biaya Melalui Activity Based

Management pada Pt. Cakra Guna Cipta

Deskriptif Kuantitatif

Analisis Kuantitatif

Berdasarkan hasil penelitian dan telah dilakukan analisis, setelah melakukan

perhitungan menggunakan metode ABC dapat diketahui perbandingan harga pokok produksi antara metode konvensional dengan metode ABC. Berdasarkan dari temuan pada penerapan aktivitas, pada kegiatan produksi masih ditemukan beberapa aktivitas yang tidak menambah nilai. Seperti contohnya pada aktivitas administrasi produksi,

penjadwalan, pendistribusian antar departemen, serta aktivitas quality control dan beberapa aktivitas lainnya.

Metode ABM perlu diterapkan untuk mengurangi

pemborosan akibat biaya- biaya yang timbul pada aktivitas yang tidak bernilai tambah. Perbaikan aktivitas pada aktivitas yang tidak bernilai tambah dapat ditindaklanjuti dengan, elimination (penghapusan),

31

reduction (pengurangan), selection (pemilihan), dan sharing (pembagian).

5. Christanty J R Muskitta, Jenny Morasa, Stanly Alexander (2018)

Analisis Penerapan Activity Based Management Untuk

Meningkatkan Efisiensi Pada Hotel Gran Central Manado

Kualitatif Analisis Kualitatif

Berdasarkan hasil penelitian dari analisis menggunakan metode Activity Based

Management (ABM) terhadap aktivitas-aktivitas yang ada di divisi room Hotel Gran

Central Manado ini, maka dapat diidentifikasikan aktivitas-aktivitas apa saja yang tergolong aktivitas aktivitas bernilai tambah dan aktivitas tidak bernilai

tambah. Pada divisi room terdapat beberapa aktivitas tidak bernilai tambah yang menyebabkan timbulnya biaya tidak bernilai tambah.

Setelah dilakukan

manajemen aktivitas maka biaya tidak bernilai tambah tersebut akhirnya dapat direduksi, maka dapat disimpulkan bahwa penerapan activity based management (ABM) sangat layak untuk diterapkan karena dengan penerapan metode tersebut terjadi efisiensi biaya pada Hotel Gran Central Manado

sehingga hal ini akan memberi keuntungan bagi pihak hotel tanpa mengurangi jasa yang diterima oleh pelanggan.

6.

R.A

Supriyanto (2019)

Analisis Efisiensi Pengelolaan Biaya dengan Penerapan Activity Based Management, (Studi pada Jasa Rawat Inap RSUD Kota

Yogyakarta)

Kualitatif Analisis Kualitatif

Hasil penelitian menunjukkan bahwa RSUD Kota Jogja belum menerapkan

perhitungan yang akurat dan masih dengan metode

tradisional. Hasil penelitian ini juga menunjukkan bahwa tarif jasa rawat inap RSUD Kota Yogyakarta masih overcosting dan

undercosting. Penerapan activity based management menghasilkan aktivitas yang tidak menambah nilai dan aktivitas yang menambah nilai yang perlu di

pertahankan. RSUD Kota Jogja belum menerapkan activity based management karena kurangnya sumber daya yang ada dalam penerapan activity based management.

7.

Santhya Widowati (2021)

Analisis

metode activity based

Deskriptif Kualitatif

Analisis Kualitatif

Hasil penelitian menunjukkan bahwa PG. Mojopanggung dalam aktivitas produksinya

33

management dalam Upaya meningkatkan efisiensi biaya produksi pada Pg.Mojopangg ung

belum menerapkan Activity Based Management sebagai dasar aktivitasnya dan masih ada aktivitas yang tidak bernilai tambah yang tidak dihilangkan oleh perusahaan sehingga masih ada

penggunaan sumber daya yang tidak memberi value added bagi perusahaan.

8.

Puthut Cahya Pratama, Isharijadi, Juli Murwani (2017)

Analisis Penggunaan Metode Activity Based

Management (ABM) Guna Menghilangkan Non Value Added Activity Untuk Efisiensi Biaya pada PDAM tirta Taman Sari Kota Madiun

Kualitatif Deskriptif

Analisis Kualitatif, Manufacturi ng Cycle Effectivene ss

.

Hasil dari penelitian ini menunjukkan bahwa Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun masih menerapkan manajemen berbasis konvensional, perusahaan belum berfokus pada pengidentifikasian setiap aktivitas yang terjadi.

Berdasarkan penerapan metode Activity Based Management (ABM) pada Perusahaan Daerah Air Minum (PDAM) Tirta Taman Sari Kota Madiun tahun 2016 tidak ditemukan adanya aktivitas yang tidak bernilai tambah. Namun ditemukan adanya beberapa aktivitas yang dilakukan mempunyai manfaat yang hampir sama, sehingga menyebabkan

pemborosan biaya dari dilakukannya aktivitas tersebut yang

mengakibatkan biaya yang dikeluarkan oleh perusahaan menjadi tidak efisien.

9.

Marcellia Helmy Sitorus, Agus T.

Poputra, Treesje Runtu (2017)

Penerapan Activity Based Management Untuk

Meningkatkan Efisiensi Pada Hotel Sahid Kawanua Manado

Deskriptif Kuantitatif

. Hasil penelitian menunjukkan pada divisi room ditemukan aktivitas tak bernilai tambah yang cukup besar dan setelah dilakukan

manajemen aktivitas, maka biaya tak bernilai tambah dapat direduksi dengan menerapkan metode Activity Based Management.

Manajemen dapat melakukan pengurangan biaya tak bernilai tambah, sehingga dapat menciptakan efisiensi.

10.

Sagai Imanuel, Stanley Kho Walandouw (2019)

Analisis Penerapan Activity Based Management Untuk

Meningkatkan Efisiensi Pada Hotel Gran Puri Manado

Deskriptif Kualitatati f

Analisis Kualitatif

Hasil penelitian dengan menerapkan activity based management, ditemukan pada divisi room aktivitas yang tidak bernilai tambah dan melakukan pengurangan biaya yang tidak bernilai tambah tersebut sehingga meningkatnya efisiensi tanpa mengurangi kualitas

pelayaan yang diberikan kepada pelanggan. Untuk

35

meningkatkan efisiensi, maka pihak manajemen hotel sebaiknya memfokuskan pada pengelolaan aktivitas melalui penerapan Activity Based Management (ABM) supaya dapat diperoleh informasi mengenai aktivitas mana saja yang tergolong bernilai tambah atau tidak bernilai tambah sehingga pemakaian sumber daya yang tidak efisien oleh

aktivitas tidak bernilai tambah tersebut dapat direduksi atau dieliminasi.

Berdasarkan dari tinjaun empiris di atas, penerapan activity based management pada beberapa perusahaan dapat membuat kinerja perusahaan lebih efisien dengan mengurangi pemborosan biaya yang terjadi dengan cara mengeliminasi aktivitas tidak bernilai tambah, sehingga dapat meningkatkan keuntungan pada perusahaan.

C. Kerangka Pikir

Dalam penelitian ini untuk mengetahui efisiensi pengelolaan biaya Perum DAMRI Cabang Makassar maka di lakukan analisis Activity Based Management. Untuk lebih jelasnya di buatlah model hubungan antar variabel untuk peneltian ini yaitu sebagai berikut:

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian pada penelitian ini yaitu kualitatif dengan pendekatan deskriptif. Menurut Moleong (2010: 6) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi atau tindakan secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah. Jenis penelitian yang dipilih adalah penelitian deskriptif.

Menurut Arikunto (2013:3) penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau hal lain-lain yang hasilnya dipaparkan dalam bentuk laporan penelitian. Dengan demikian menurut Moleong (2012: 11) laporan penelitian akan berisi kutipan data untuk memberi gambaran penyajian laporan.

B. Fokus Penelitian

Fokus penelitian ini yaitu efisiensi pengelolaan biaya dengan penerapan activity based management pada Perum DAMRI Cabang Makassar.

C. Lokasi dan Waktu Penelitian

Lokasi penelitian ini akan dilaksanakan di Perum DAMRI Cabang Makassar bertempat di Jl. Perintis Kemerdekaan, Daya, Kec. Biringkanaya, Kota Makassar, Sulawesi Selatan. Adapun waktu pelaksanaan penelitian ini pada tanggal 24 Juni 2022 sampai dengan tanggal 24 Juli 2022.

38 D. Jenis dan Sumber Data

1. Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini terdiri:

1) Data Primer

Dalam penelitian ini diperoleh data yang diamati secara langsung di Perum DAMRI Cabang Makassar dengan hasil data yang diambil dengan cara wawancara maupun observasi.

2) Data Sekunder

Data sekunder dalam penelitian ini yaitu yang berhubungan dengan perusahaan, seperti sejarah singkat, dan referensi mengenai pengadaan kendaraan di perusahaan.

2. Sumber Data

Sumber data yang diperoleh peneliti dan untuk dianalisis dalam penelitian ini adalah data internal, yaitu data yang menggambarkan keadaan atau kegiatan di dalam sebuah organisasi maupun di dalam sebuah perusahaan, misalnya data internal meliputi data personalia, data keuangan, data investaris, data produksi, data penjualan (Suryani dan Hendryadi, 2015: 170).

Dalam penelitian ini menggunakan data dari Perum DAMRI Cabang Makassar.

E. Informan Penelitian

Informan yang dipilih dalam penelitian ini adalah informan yang mengetahui, memahami, dan berwenang dalam prosedur pengelolaan biaya pada Perum DAMRI Cabang Makassar yaitu Bapak Mansyur Usman sebagai Manager Keuangan dan SDM Perum Damri Makassar.

39 F. Metode Pengumpulan Data

Metode pengumpulan data dilakukan penulis dengan memulai beberapa tahap diantaranya yaitu :

1. Wawancara langsung

Penulis melakukan tanya jawab secara langsung dengan karyawan sehubungan dengan pengambilan data tentang objek yang diteliti sehingga data yang diperoleh merupakan data yang akurat dan dapat dipercaya.

2. Observasi lapangan

Pengumpulan data dengan mengamati aktivitas pengelolaan biaya pada Perum DAMRI Cabang Makassar. Pengamatan ini dilakukan untuk melengkapi data yang diperlukan dan sebagai bahan informasi atas data penelitian.

3. Dokumentasi

Dokumen yang digunakan dalam penelitian ini adalah sejarah, gambaran umum, visi misi, struktur organisasi, dan aktivitas pengelolaan biaya Perum DAMRI Cabang Makassar. Dokumentasi dilakukan melalui pencatatan dan pengcopyan atas data data untuk mendapatkan data sekunder yang mendukung penelitian ini.

40 G. Metode Analisis Data

Teknik yang digunakan dalam penelitian ini adalah teknik analisis deskriptif kualitatif yang diangkat dari instrumen penelitian dengan menggunakan transkip wawancara dan transkip dokumentasi. Dengan mengumpulkan data secara kualitatif yang telah diperoleh dengan wawancara dan pengamatan kemudian diuraikan dalam bentuk deskriptif secara pragmatis sesuai dengan apa yang terjadi di lapangan, sehingga dapat ditarik kesimpulan untuk mencapai tujuan penelitian yang diinginkan.

Selain itu, Analisis data bertujuan untuk meringkas data agar mudah dipahami dan diinterpretasikan. Menurut Atkinson yang dikutip pada jurnal Marcellia dkk (2014, 3) secara spesifik analisis aktivitas dapat dilaksanakan melalui 4 tahap yaitu:

1. Mengidentifikasi aktivitas-aktivitas yang dilakukan perusahaan, dalam hal ini aktivitas pengelolaan biaya yang terjadi menjadi objek penelitian.

2. Menganalisis aktivitas bernilai tambah dan aktivitas tidak bernilai tambah.

3. Melakukan pembebanan biaya setiap aktivitas.

4. Melakukan cost reduction.

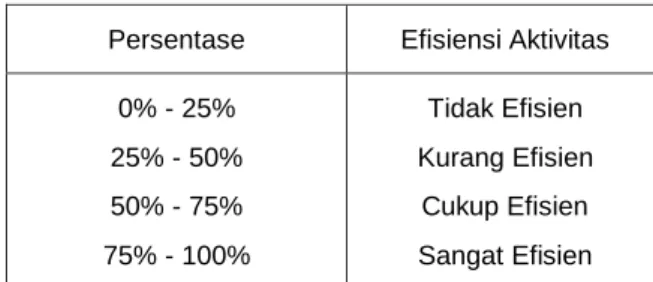

Adapun untuk mengukur tingkat efisiensi dengan menggunakan tabel sebagai berikut :

Tabel 3.1 Tingkat Presentase Efisiensi

Sumber : rumus deanj champion

Persentase Efisiensi Aktivitas 0% - 25%

25% - 50%

50% - 75%

75% - 100%

Tidak Efisien Kurang Efisien

Cukup Efisien Sangat Efisien

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

1. Sejarah Perum DAMRI

Pada tahun 1943, pada masa pendudukan Jepang, terdapat dua jenis industri transportasi, yaitu Java Yunyu Bisha, yang khusus mengangkut barang dengan truk, van atau cerutu, dan Sokyoku, yang khusus melayani penumpang dengan kendaraan bermotor atau bus. Setelah Indonesia merdeka pada tahun 1945, di bawah pengelolaan Kementerian Perhubungan Republik Indonesia, Jawa Unyu Zigyosha berubah menjadi Djawatan Pengangkoetan, yang membidangi angkutan barang, dan Zidosha Sokyoku berubah menjadi Djawatan Angkoetan Darat, yang membidangi angkutan penumpang.

Pada tanggal 25 November 1946, dengan Keputusan Menteri Perhubungan Republik Indonesia No. 01/DAM/46, kedua layanan tersebut digabungkan menjadi "Djawatan Angkoetan Motor Republik Indonesia", atau disingkat DAMRI, dengan tugas pokok menyelenggarakan transportasi darat truk, bus dan kendaraan bermotor lainnya. Misi ini melahirkan semangat sejarah DAMRI, yang berperan aktif dalam perjuangan kemerdekaan melawan invasi Belanda ke Jawa.

Pada tahun 1961, status DAMRI diubah menjadi Badan Pimpinan Umum Perusahaan Negara (BPUPN) berdasarkan PP No. 3. 233 Tahun 1961, yang selanjutnya dicabut tahun 1965, DAMRI dinyatakan sebagai Perusahaan Nasional (PN).