20 2.1 Landasan Teori

2.1.1. Stakeholder Theory

Definisi stakeholder theory menurut Freeman dan Reed (1983)

dalam Ulum (2009) adalah:

“Any indentifible group or individual who can effect the achievement of an organization’ sobjective, or is effected by the achievement of anorganization’ s objective”.

Menurut Ghazali dan Chariri (2007),

Teori Stakeholder merupakan teori yang menyatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun

harus memberikan manfaat kepada seluruh stakeholdernya (pemegang

saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan

pihak lain). Kelompok stakeholder inilah yang menjadi bahan

pertimbangan bagi manajemen perusahaan dalam mengungkap atau tidak

suatu informasi di dalam laporan perusahaan tersebut. Tujuan utama dari

teori stakeholder adalah untuk membantu manajemen perusahaan dalam

meningkatkan penciptaan nilai sebagai dampak dari aktivitas-aktivitas

yang dilakukan dan meminimalkan kerugian yang mungkin muncul

bagi stakeholder.

Menurut teori ini, manajemen sebuah perusahaan diharapkan

melakukan aktifitas yang dianggap penting oleh para stakeholder mereka

dan kemudian melaporkan kembali aktifitas-aktifitas tersebut kepada para

hak untuk disediakan informasi tentang bagaimana aktivitas perusahaan

mempengaruhi mereka.

Menurut Deegan (2004) teori stakeholder menyatakan bahwa

organisasi akan memilih secara sukarela mengungkapkan informasi

tentang kinerja lingkungan, sosial, dan intelektual organisasi, dengan

melebihi permintaan wajibnya untuk memenuhi ekspektasi sesungguhnya

atau yang diakui oleh stakeholder.

Teori stakeholder dapat diuji dengan menggunakan content

analysis atas laporan keuangan perusahaan. Laporan keuangan merupakan cara yang efektif untuk dapat berkomunikasi dengan para stakeholder.

Content analysis atas pengungkapan intellectual capital dapat digunakan apakah komunikasi kepada stakeholder benar-benar dilakukan (Ghuthire

et. al. dalam Ulum, 2009).

Tujuan utama stakeholder adalah untuk membantu manajemen

perusahaan dalam meningkatkan penciptaan nilai sebagai dampak dari

kegiatan yang mereka lakukan dan meminimalkan kerugian yang akan

muncul bagi stakeholder. Di dalam teori ini menjelaskan hubungan antara

manajemen perusahaan dengan para stakeholdernya. Para stakeholder

memiliki hak untuk diperlakukan secara adil oleh organisasi, dan

manajemen harus mengelola organisasi untuk keuntungan stakeholder.

Stakeholder memiliki hak untuk diperlakukan secara adil dalam organisasi, sedangkan para manajer harus dapat mengelola secara

maksimal organisasi agar dapat meningkatkan nilai tambah dalam

perusahaan. Dalam menciptakan nilai tambah perlu memaksimalkan dan

memanfaatkan potensi yang dimiliki oleh perusahaan tersebut seperti

manusia (human capital), aset fisik (physical capital), maupun modal

structural (structural capital). Dengan dapat memaksimalkan kemampuan

yang dimiliki oleh perusahaan tersebut maka perusahaan dapat

Dalam konteks untuk menjelaskan tentang konsep intellectual

capital, teori stakeholder harus dipandang dari kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Ketika manajer mampu

mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan

nilai bagi perusahaan maka itu artinya manajer telah memenuhi aspek

etika dari teori ini.

2.1.2. Legitimacy Theory

Teori legitimasi berhubungan erat dengan teori Stakeholder.

Deegan (2004) dalam Ulum (2009) menjelaskan teori legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk

menjamin operasi mereka berada dalam batas dan norma yang berlaku di

masyarakat. Berdasarkan teori legitimasi, organisasi secara berkelanjutan

harus menunjukan bahwa mereka telah berperilaku sesuai dengan nilai

sosial. Hal ini seringkali dapat dicapai melalui pengungkapan (disclosure)

dalam laporan perusahaan.

Teori legitimasi sangat erat berhubungan dengan pelaporan

Intellectual Capital dan juga erat hubungannya dengan penggunaan

metode content analysis sebagai ukuran dari pelaporan tersebut.

Perusahaan sepertinya lebih cenderung untuk melaporkan Intellectual

Capital mereka jika mereka memiliki kebutuhan khusus untuk

melakukannya. Hal ini terjadi ketika perusahaan tersebut tidak mampu

melegitimasi status berdasarkan tangible assets yang umumnya dikenal

sebagai simbol kesuksesan perusahaan.

Berdasarkan kajian tentang stakeholder theory dan legitimacy

yang berbeda tentang pihak-pihak yang dapat mempengaruhi luas

pengungkapan informasi laporan keuangan perusahaan.

2.1.3. The Resorce-Based Theory

Sumber daya dapat dianggap sebagai input yang memungkinkan

perusahaan untuk melakukan aktifitas atau kegiatan dalam perusahaan.

Sumber daya dan kemampuan internal dapat menentukan pemilihan

strategis yang dibuat oleh perusahaan saat berkompetisi dalam lingkungan

bisnis eksternal. Kemampuan perusahaan dapat memungkinkan beberapa

perusahaan untuk menambah nilai dalam customer value chain, mengembangkan produk baru serta mengembangkan pasar yang baru.

Resources Based Theory membahas mengenai sumber daya yang dimiliki perusahaan dan bagaiamana perusahaan tersebut dapat mengelola

dan memanfaatkan sumber daya yang dimilikinya. Wernerfelt (1984)

menjelaskan bahwa menurut pandangan RBV, perusahaan akan unggul

dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik

dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis

yang penting (aset berwujud dan tidak berwujud).

Resorce-Based Theory (RBT) menganalisis dan menginterprestasikan sumber daya organisasi untuk memahami bagaimana

organisasi mencapai keunggulan kompetitif yang berkelanjutan (Barney,

1986; Hamel dan Prahalad dalam Madhani, 2009). Resorce-Based Theory menyebutkan perusahaan memperoleh keuntungan kompetitif dan mencapai kinerja yang unggul dengan memiliki, memperoleh, dan

mempergunakan aset yang strategis secara aktif. Peppard dan Rylander

dalam Cheng et al., (2010) menambahkan bahwa untuk mengembangkan keunggulan kompetitif suatu perusahaan harus mempunyai sumber daya

dan kemampuan untuk yang lebih unggul dari pada pesaing. Perusahaan

sumber daya yang dimilikinya, dan sumber daya intelektual termasuk di

dalamnya, baik itu karyawan (human capital), aset fisik (physical capital)

ataupul struktur capital. RBT berfokus pada sumber daya dan pengembangannya pada organisasi, menuju pada penciptaan nilai dan

disiplin manajemen strategis.

Teori RBV memandang perusahaan sebagai kumpulan sumber daya

dan kemampuan (Penrose, 1959; Wernerfelt, 1984). Perbedaan sumber

daya dan kemampuan perusahaan dengan perusahaan pesaing akan

memberikan keuntungan kompetitif (Peteraf, 1993). Kemampuan perusahaan dalam mengelola sumber dayanya dengan baik dapat

menciptakan keunggulan kompetitif sehingga dapat menciptakan nilai

bagi perusahaan. Sehingga asumsi dalam teori ini adalah bagaimana

perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan

keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya

sesuai dengan kemampuan perusahaan.

Menurut RBV, sumber daya dapat secara umum didefinisikan

memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau

pengetahuan yang dikendalikan oleh perusahaan yang dapat digunakan

menyusun dan menerapkan strategi mereka (Learned, Christensen,

Andrews, & Guth, 1969; Daft, 1983; Barney, 1991; Mata et al., 1995 dalam Madhani, 2009).

Beberapa peneliti telah mengklasifikasikan sumber daya perusahaan

sebagai sumber daya yang berwujud dan tidak berwujud. Barney (1991)

mengkategorikan tiga jenis sumber daya:

1. Modal sumber daya fisik (teknologi, pabrik dan peralatan),

2. Modal sumber daya manusia (pelatihan, pengalaman, wawasan),

dan

Menurut resouce based theory, intellectual capital memenuhi

kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan

kompetitif perusahaan sehingga dapat menciptakan value bagi perusahaan.

Pearce dan Robinson (2008) mengungkapkan bahwa sumberdaya perusahaan terdapat tiga jenis, yaitu :

a. Aset Berwujud (Tangible Assets)

Merupakan sarana fisik dan keuangan yang digunakan suatu

perusahaan untuk menyediakan nilai bagi pelanggan. Aset ini

mencakup fasilitas produksi, bahan baku, sumberdaya keuangan, real

estate serta komputer.

b. Aset Tidak Berwujud (Intangible Assets)

Merupakan sumberdaya seperti merk, reputasi perusahaan, moral

organisasi, pemahaman teknik, paten dan merk dagang, serta

akumulasi pengalaman dalam suatu organisasi. Meskipun bukanlah

aset yang dapat disentuh atau dilihat, aset-aset ini seringkali penting

dalam penciptaan keunggulan kompetitif.

c. Kapabilitas Organisasi (Organizational Capability)

Kapabilitas organisasi bukan merupakan input khusus seperti aset

berwujud maupun aset yang tidak berwujud, melainkan keahlian,

kapabilitas dan cara untuk menggabungkan aset, tenaga kerja serta

proses. Kapabilitas ini digunakan perusahaan untuk mengubah input

menjadi output.

Dapat disimpulkan bahwa perusahaan memiliki sumber daya yang

dapat menjadikan perusahaan memiliki keunggulan untuk bersaing dan

mampu mengarahkan perusahaan untuk memiliki kinerja perusahaan yang

baik. Sumber daya dan kemampuan perusahaan dapat menentukan

pemilihan strategis yang akan dibuat oleh perusahaan saat akan bersaing

dengan dunia bisnis. RBT berfokus pada sumber daya dan

manajemen strategis. Sumber daya yang unik yang mampu menciptakan

keungguan kompetitif perusahaan sehingga dapat menciptakan value bagi

perusahaan.

2.1.4. Knowledge-Based Theory (KBT)

Knowledge-Based Theory atau pandangan berbasis pengetahuan

perusahaan adalah ekstensi baru atau Resource-Based Theory (RBT) dari

perusahaan dan memberikan teoritis yang kuat dalam mendukung

intellectual capital. KBT berasal dari RBT dan menunjukan bahwa pengetahuan dalam berbagai bentuknya adalah kepentingan sumber daya

(Grant, 1996; Machlup, 1984 dalam Fitri, 2012).

Keunggulan kompetitif pada Knowledge based business dapat dari

inovasi yang bertujuan untuk memberikan nilai tambah lebih pada produk

dan jasa yang ditawarkan, yang ditandai dengan makin meningkatkan

investasi perusahaan terhadap pelatihan karyawan, penelitian dan

pengembangan dan system pemprosesan internal yang efektif dan efisien

(Rahardian, 2011).

Pendekatan KBT membentuk dasar untuk membangun human

capital dalam kegiatan yang rutin dalam suatu perusahaan. Dalam pandangan berbasis pengetahuan, perusahaan mengembangkan

pengetahuan baru yang penting untuk keunggulan kompetitif dari

kombinasi unik yang ada pada pengetahuan (Nelson dan Winter 1982,

Fleming 2011 dalam Fitri 2011).

Pengetahuan sebagai yang paling strategis bagi sumber daya dalam

suatu perusahaan. Persaingan bisnis yang semakin ketat saat ini membuat

perusahaan melakukan berbagai inovasi baru. Maka dari itu perusahaan

bersaing dengan mengembangkan pengetahuan baru yang lebih cepat

daripada para pesaingnya. Dari penjelasan tersebut, menurut RBT dan

yang unik dan dapat berinovasi agar perusaahan dapat menciptakan value

added.

2.1.5 Intellectual Capital

Intellectual Capital pertama kali dikemukan oleh Tom Steward, pada Juni 1991 dalam Ulum (2009), Steward mendefinisikan Intellectual Capital sebagai berikut :

“Intellectual capital is the sum of everyting everybody in a

company knows that gives it a competitive edge. Intellectual capital is intangible and intellectual material-knowledge, information, intellectual property, experience-that can put to use to create wealth. It is collective brainpower”.

Roos et.al.(1997) dalam Ulum (2008) menyatakan bahwa:

“IC includes all the processes and theassets which are not normally shown on the balance–sheet and all the intangible assets (trademarks, patent and brands) which modern accounting methods consider…”

Sedangkan Bontis (1998) dalam Ulum (2009) menyatakan bahwa :

“IC is elusive, but once it is discovered and exploited, it may

provide an organization with a new resource-base from which to campare and win”.

Banyak definisi dari IC menurut pakar dan kalangan bisnis di atas,

namun secara umum jika diambil suatu benang merah dari berbagai

definisi IC yang ada, maka IC dapat didefinisikan sebagai jumlah dari apa

yang dihasilkan oleh tiga elemen utama organisasi (human capital,

keunggulan bersaing organisasi (Sawarjuwono, 2003). Perbandingan

konsep IC menurut beberapa ahli dapat dilihat pada tabel 2.1

Tabel 2.1

Perbandingan Konsep Intellectual Capital (IC) Menurut Beberapa Peneliti Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Human-centered

assets

stakeholders customers of the knowledge embedded in organizational relationships

Sumber: Bontis et al. (2000)

Menurut Bontis et. al. (2000) dalam Ulum (2008) menyatakan bahwa pada

umumnya para peneliti membagi IC menjadi tiga komponen, yaitu : Human

Capital (HC), Structural Capital (SC), dan Capital Employed (CE). Selanjutnya menurut (Bontis et al. 2000), secara sederhana HC mencerminkan

individual knowledge stock suatu organisasi yang dipresentasikan oleh

karyawannya. Structural capital meliputi database, organizational chart,

proses manual, strategies, routines, dan segala hal yang membuat nilai

perusahaan lebih besar dari nilai materialnya. Sedangkan yang termasuk ke

dalam customer capital adalah pengetahuan yang melekat dalam marketing

channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalan bisnis. Ketiga komponen tersebut apabila

dikelola dengan baik akan menciptakan nilai tambah terhadap perusahaan

(value creation).

Menurut Purnomosidhi (2010) dalam Williams (2011), Modal

intelektual adalah informasi dan pengetahuan yang diaplikasikan dalam

pekerjaan untuk menciptakan nilai. Modal intelektual mencangkup semua

pengetahuan karyawan, organisasi dan kemampuan mereka untuk

menciptakan nilai tambah dan mampu menciptakan keunggulan yang

berkelanjutan. Modal intelektual telah didefinisikan sebagai seperangkat aset

tak terwujud (sumber daya, kemampuan dan kompetensi) yang menggerakan

kinerja organisasi dan penciptaan nilai (Bontis,2008).

Intellectual capital merupakan sumber daya berupa pengetahuan yang tersedia pada perusahaan yang menghasilkan aset bernilai tinggi dan manfaat

pengetahuan yang didukung proses informasi untuk menjalin hubungan

dengan pihak luar (Stewart 1997).

Metode pengukuran intellectual capital secara moneter yang banyak

diadopsi oleh banyak peneliti adalah VAIC. Metode VAIC dikembangkan

oleh Pulic (1998). Metode pengukuran ini berdasarkan value added yang

diciptakan dari kombinasi physical capital (VACA), human capital (VAHU),

dan structural capital (STVA).

Dalam penjelasan diatas dapat ditarik kesimpulan yaitu modal intelektual

mewakili sumber daya yang bernilai dan kemampuan untuk bertindak yang

didasarkan pada pengetahuan. Modal intelektual mencakup semua

pengetahuan karyawan, organisasi dan kemampuan mereka untuk

menciptakan nilai tambah perusahaan dan mampu menciptakan keunggulan

yang berkelanjutan. Modal intelektual berhubungan dengan tiga pelaku dalam

dunia bisnis yaitu karyawan, perusahaan (manajer), dan pelanggan. Dengan

memaksimalkan ketiga pelaku bisnis tersebut akan menghasilkan modal

intelektual yang maksimal.

2.1.6 Komponen Intellectual Capital

IFAC (1998) yang membagi IC menjadi tiga elemen utama, yaitu: Human

Capital, Relational Capital, dan Organizational Capital. Organizational meliputi intellectual property dan infrastructure assets. Sedangkan Bontis et.

al. (2000) mengklasifikasikan intellectual capital dalam ketiga kategori meliputi : (1) Human Capital, (2) Structure Capital, dan (3) Customer

Capital. Banyak praktisi yang menyatakan bahwa Intellectual Capital terdiri dari tiga elemen utama (Stewart, 1998; Sveiby, 1997; Saint-Onge, 1996;

Tabel 2.2

Pada umumnya, para peneliti menyatakan bahwa intellectual capital terdiri

dari ketiga komponen yaitu :

1. Human Capital (modal manusia)

Human capital, adalah pengetahuan, keterampilan, dan kemampuan seseorang yang dapat digunakan untuk menghasilkan layanan

profesional. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan

yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Pada

industri berbasis pengetahuan, human capital atau sumber daya manusia

ini merupakan sumber kekayaan bagi perusahaan dalam melakukan

kegiatan bisnis.

Human Capital merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat

bersumbernya pengetahuan yang sangat berguna, keterampilan, dan

kompetensi dalam suatu organisasi atau perusahaan. Human capital akan

meningkat jika perusahaan mampu menggunakan pengetahuan yang

dimiliki oleh karyawannya. (Brinker, 2000) memberikan beberapa

karakteristik dasar yang dapat diukur dari modal ini, yaitu training

programs, credential, experience, competence, recruitment, mentoring, learning programs, individual potential and personality.

2. Structural Capital atau Organizational Capital (modal organisasi) Structural capital merupakan pengetahuan dalam organisasi yang independen dari orang-orang atau dengan kata lain dapat diartikan sebagai

pengetahuan yang tetap ada dalam organasasi meskipun karyawan

meninggalkan organisasi tersebut (Rismawati dan Sanjaya, 2013).

Structural capital adalah sumber daya perusahaan yang dimiliki perusahaan meliputi sistem informasi, teknologi, pengetahuan tentang

distribusi pasar, hubungan dengan konsumen, innovative capital, relational capital, infrastruktur organisasi, dan lain-lain.

3. Relational Capital

Elemen ini merupakan komponen modal intelektual yang

memberikan nilai secara nyata. Relational Capital merupakan hubungan

yang harmonis/association network yang dimiliki oleh perusahaan dengan

para mitranya, baik yang berasal dari para pemasok yang andal dan

berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan

pelayanan perusahaan yang bersangkutan, berasal dari hubungan

perusahaan dengan pemerintah maupun dengan masyarakat sekitar.

perusahaan yang dapat menambah nilai bagi perusahaan tersebut.

Edvinsson seperti yang dikutip oleh Brinker (2000) menyarankan

pengukuran beberapa hal berikut ini yang terdapat dalam modal

pelanggan, yaitu:

a. Customer Profile.

Siapa pelanggan-pelanggan kita, dan bagaimana mereka berbeda dari

pelanggan yang dimilki oleh pesaing. Hal potensial apa yang kita miliki

untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan

mengambil pelanggan dari pesaing.

b. Costumer Duration.

Seberapa sering pelanggan kita berbalik kepada kita? Apa yang kita

ketahui tentang bagaimana dan kapan pelanggan akan menjadi pelanggan

yang loyal? Serta seberapa sering frekuensi komunikasi kita dengan

pelanggan.

c. Costumer Role.

Bagaimana kita mengikutsertakan pelanggan ke dalam desain produk,

produksi dan pelayanan.

d. Costumer Support.

Program apa yang digunakan untuk mengetahui kepuasan pelanggan.

e. Customer Success.

Berapa besar rata-rata setahun pembelian yang dilakukan oleh pelanggan.

2.1.7 Value Added Intellectual Cofficient (VAIC)

Metode pengukuran intellectual capital secara moneter yang banyak

diadopsi oleh banyak peneliti adalah VAIC. Metode VAIC dikembangkan

oleh Pulic (1998). Metode pengukuran ini berdasarkan value added yang

diciptakan dari kombinasi physical capital (VACA), human capital (VAHU),

dan structural capital (STVA).

VAIC adalah sebuah prosedur analisis yang dirancang untuk

yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai

tambah atau Value Added (VA) dengan total sumber daya perusahaan dan

masing-masing komponen sumber daya utama. VAIC dapat dirasakan untuk

memenuhi kebutuhan dasar ekonomi kontemporer dari "sistem pengukuran"

yang menunjukkan nilai sebenarnya dari kinerja suatu perusahaan. Penciptaan

value added pada perusahaan memungkinkan benchmarking dan memprediksi kemampuan perusahaan di masa depan. Hal ini berguna bagi semua

stakeholder yang berada di dalam value creation process (pemberi

kerja,karyawan, manajemen, investor, pemegang saham dan mitra bisnis) dan

dapat diterapkan pada semua tingkat aktivitas bisnis (Pulic, 2009).

Tan et al. (2007) menyatakan bahwa output merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input

mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal

penting dalam model ini adalah bahwa beban karyawan (labour expenses)

tidak termasuk dalam input. Karena peran aktifnya dalam proses value

creation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai cost dan tidak masuk dalam komponen input. Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga

kerja sebagai entitas penciptaan nilai (value creating entity). VA dipengaruhi

oleh efisiensi Human Capital (HC) dan Structural Capital (SC). Metode

VAIC ini pada dasarnya mengukur efisiensi tiga jenis input perusahaan yaitu

human capital, structural capital, customer capital/physical capital.

Human Capital Coefficient (VAHU)

Human Capital Efficiency adalah indikator efisiensi nilai tambah modal manusia. HCE ini merupakan rasio dari Value Added (VA) terhadap

Human Capital (HC). Hubungan ini mengindikasikan kemampuan modal manusia membuat nilai pada sebuah perusahaan. Dalam penelitian ini, total

gaji dan upah merupakan indikator dari modal manusia perusahaan. Koefisien

dari human capital didalam penelitian ini akan dinyatakan dalam variabel

added yang dibentuk dari tiap satuan mata uang (rupiah) yang dikeluarkan untuk membayar karyawan yang ada dan bekerja di perusahaan.

Physical Capital Efficiency (PCE)

Physical Capital Efficiency adalah financial capital (modal keuangan), yakni seluruh modal berwujud seperti cash, marketable securities, account

receivable, inventories, land, buildings, machinery, equipment, furniture, fixtures, dan vehicles yang dimiliki oleh perusahaan (Huwitz, et al, 2002).

Dalam penelitian ini, koefisien physical capital akan dinyatakan dalam

variabel pyhsical capital efficiency (PCE) yang merupakan indikator untuk

value added yang dibentuk oleh satu unit physical capital.

Structural Capital Coefficient (STVA)

Structural capital mencerminkan kemampuan perusahaan yang berasal dari sistem, proses, struktur, budaya, strategi, kebijakan, dan kemampuan

perusahaan melakukan inovasi. Di dalam penelitian ini, koefisien structural

capital akan menjadi variabel structural capital coefficient (SCE) yang mengukur jumlah structural capital yang diperlukan untuk menghasilkan satu

Rupiah dari value added dan mengindikasikan peran structural capital dalam

penciptaan nilai (Pulic, 2004).

"Structural Capital Coefficient" (STVA), yang menunjukkan kontribusi

structural capital (SC) dalam penciptaan nilai. Dalam model Pulic, SC adalah VA dikurangi HC. Apabila kontribusi dalam penciptaan nilai HC kurang,

maka semakin besar kontribusi dari SC. Rasio terakhir adalah perhitungan

kemampuan intelektual perusahaan. Ini adalah jumlah dari koefisien-koefisien

yang telah dihitung sebelumnya (Tan et al., 2007). Metode ini memiliki daya

tarik dalam hal kemudahan pemerolehan data dan memungkinkan analisis

lebih lanjut akan dilakukan pada sumber-sumber data lainnya. Data yang

diperlukan untuk memperoleh rasio standar dari angka finansial standar pada

Tahap perhitungan VAIC adalah sebagai berikut :

1. Menghitung Value Added (VA) VA = OUTPUT–INPUT Dimana :

Output : total penjualan dan pendapatan lain-lain

Input : beban dan biaya-biaya (selain beban

karyawan)

Value Added : selisih antara output dengan input

2. Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari

capital employed. Rasio ini menujukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added perusahaan (Basyar, n.d).

= Capital EmployedValue Added

Dimana :

Ouput (OUT) = Total penjualan dan pendapatan lain

Input (IN) = Beban dan biaya-biaya (selain karyawan)

VA = Selisih antara Output dan Input

Capital Employed (CE) = Dana yang tersedia (ekuitas, laba bersih)

3. Value Added Human Capital (VAHU)

VAHU adalah rasio dari VA dapat dihasilkan dengan dana yang

dikeluarkan untuk tenaga kerja. Rasio ini menujukan kontribusi yang

dibuat oleh setiap rupiah yang diinvestasikan dalam human capital

(HC) terhadap value added perusahaan (Basyar, n.d).

Dimana:

Ouput (OUT) = Total penjualan dan pendapatan lain

Input (IN) = Beban dan biaya-biaya (selain karyawan)

VA = Selisih antara Output dan Input

Human Capital (HC) = Beban karyawan

4. Structural Capital Value Added (STVA)

STVA adalah rasio yang mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai (Basyar, n.d).

= Structural CapitalValue Added

Dimana :

Ouput (OUT) = Total penjualan dan pendapatan lain

Input (IN) = Beban dan biaya-biaya (selain karyawan)

VA = Selisih antara Output dan Input

Structural Capital (SC) = VA-HC

5. Menghitung Value Added Intellectual Coefficient (VAIC)

VAIC menunjukan kemampuan intellectual capital organisasi yang dapat juga dianggap sebagai BPI (Business

Performance Indicator). VAIC merupakan penjumlahan dari ketiga komponen sebelumnya.

VAIC = VACA + VAHU + STVA

2.1.8 Nilai Perusahaan

Nilai perusahaan menunjukkan nilai dari berbagai aktiva yang dimiliki

oleh perusahaan, termasuk surat berharga yang dikeluarkannya. Nilai

perusahaan tercermin pada data akuntansi yang terdapat dalam laporan

Nilai liquiditas (liquidating value) merupakan nilai akurat per lembar

saham yang akan diterima apabila seluruh aset perusahaan dijual sesuai

harga pasar, seluruh kewajiban dibayar dan kelebihannya dibagikan kepada

pemegang saham (Gitman:2006). Jika nilai perusahaan berjalan melebihi

nilai likuidasinya, maka perbedaannya disebut sebagai nilai perusahaan.

Nilai perusahaan merupakan bentuk memaksimalkan tujuan

perusahaan melalui peningkatan kemakmuran para pemilik saham.

Memaksimumkan kemakmuran pemilik saham adalah memaksimumkan

present value yang merupakan nilai sekarang dari keuntungan yang diharapkan oleh pemilik saham yang akan diterima dimasa mendatang

(Fidhayatin dan Dewi, 2012).

Nilai perusahaan merupakan persepsi investor terhadap perusahaan,

yang sering dikaitkan dengan harga saham. Suatu perusahaan dikatakan

mempunyai nilai yang baik jika kinerja perusahaan juga dikatakan baik.

Nilai perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya

tinggi bisa dikatakan nilai perusahaan tersebut baik. Harga saham yang

tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan dalam

beberapa literatur disebut dengan beberapa istilah diantaranya,

price-to-book value yaitu perbandingan antara harga saham dengan nilai saham dan market-to-book ratio yaitu rasio saat harga saham dengan nilai buku per saham (Hermuningsih dan Dewi, 2011).

Harga saham juga dapat sebagai indikator keberhasilan manajemen

dalam mengelola aktiva perusahaan (Walsh, 2003) dalam Afzal (2012).

Jika harga saham perusahaan menurun, maka nilai perusahaan juga

menurun. Hal ini berdampak pada penurunan kemakmuran pemegang

saham dan peningkatan risiko yang akan dihadapi perusahaan di masa yang

akan datang. (Efni, Hadiwidjojo, Salim, dan Rahayu, tanpa tahun).

Dengan demikian, maka penurunan nilai saham perusahaan merupakan

indikator dari penurunan nilai perusahaan.

Nilai perusahaan pada dasarnya diukur dari beberapa aspek, salah

perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang

dimiliki. Semakin tinggi harga saham, maka nilai perusahaan dan

kemakmuran pemegang saham juga akan meningkat.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan adalah sangat penting karena jika

nilai saham tinggi maka akan diikuti oleh tingginya kemakmuran

pemegang saham. Nilai perusahaan dalam penelitian ini diukur dengan

menggunakan Price to Book Value (PBV). Price to Book Value (PBV)

menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Semakin tinggi rasio ini menunjukkan bahwa pasar semakin

percaya akan prospek perusahaan tersebut.

Rika dan Ishlahudin (2008) dalam Fenandar (2012), mendefinisikan nilai perusahaan sebagai nilai pasar. Alasannya karena

nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi

pemegang saham jika harga perusahaan meningkat. Price to book value yang

tinggi akan membuat pasar percaya atas prospek perusahaan kedepan. Hal

ini juga yang menjadi keinginan pemilik perusahaan, sebab nilai

perusahaan yang tinggi. Mengindikasikan kemakmuran pemegang saham

yang juga tinggi (Soliha dan Taswan, 2002) dalam Fenandar (2012).

Nilai perusahaan dalam penelitian ini diukur menggunakan Price to

Book Value (PBV). PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Sunarsih dan Mendra, 2012). Rasio

PBV merupakan perbandingan antara harga saham dengan nilai buku

ekuitas. Semakin tinggi rasio ini menunjukkan bahwa pasar semakin

percaya akan prospek perusahaan tersebut. Rasio harga saham terhadap

nilai buku perusahaan atau price book value (PBV), menunjukkan tingkat

kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal

yang diinvestasikan.

PBV dipilih sebagai ukuran kinerja karena menggambarkan besarnya

premi yang diberikan pasar atas modal intelektual yang dimiliki

dibandingkan nilai buku per lembar saham. Semakin tinggi harga saham,

semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Rasio PBV mempunyai beberapa keunggulan sebagai berikut :

1. Nilai buku mempunyai ukuran nilai yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya

dengan metode discounted cash flow dapat menggunakan price

book value sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk

semua perusahaan. PBV dapat diperbandingkan antara

perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau

overvaluation.

3. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa

dinilai dengan menggunakan price earning ratio (PER) dapat

dievaluasi menggunakan PBV.

Perhitungan Nilai Perusahaan dengan menggunakan : PBV = Nilai Buku /lbr ShmHrg Pasar /lbr Shm

2.2 Kajian Penelitian Sebelumnya

Penelitian terdahulu merupakan cerminan dari kemampuan seorang

penelitian untuk menelusuri dan mengidentifikasi penelitian terdahulu yang

relevan dengan topik atau permasalahan dalam penelitian yang dilakukannya.

Setiap penelitian yang dilakukan terdapat perbedaan antara dalam konteks

lingkungan yang berbeda dan variabel-variabel yang dilakukan dalam penelitian

dengan penelitian-penelitian sebelumnya, sekalipun penelitian tersebut

Tabel 2.3

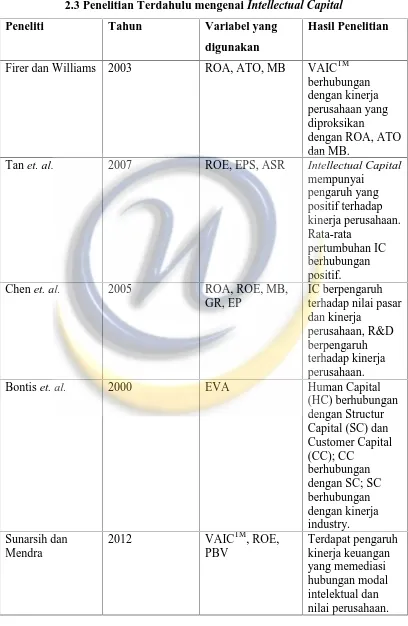

2.3 Penelitian Terdahulu mengenai Intellectual Capital

Peneliti Tahun Variabel yang

digunakan

Hasil Penelitian

Firer dan Williams 2003 ROA, ATO, MB VAICTM

berhubungan

Tan et. al. 2007 ROE, EPS, ASR Intellectual Capital

mempunyai

Bontis et. al. 2000 EVA Human Capital

Nisa Ayu dan

Ulum 2007 VAICTM, ROA Intellectual Capital

berpengaruh secara

Hadiwijaya 2013 VAICTM, ROA,

PBV

Nurhayati VAICTM, ROA,

Rhoma Simarmata, Subowo

2016 VAICTM, ROA,

PBV

Intellectual Capital berpengaruh positif terhadap kinerja keuangan (ROA) dan nilai

perusahaan (PBV). Nadiah Candra

Nurani

2014 VAIC, MtBV Human Capital

dan Structural Capital dengan MtBV pengaruh signifikan sedangkan Physical Capital tidak berpengaruh.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Value Added Capital Employee terhadap Nilai Perusahaan.

Bontis dan Choo (2002: 623) meggambarkan defnisi relational capital atau capital employeed sebagai berikut :

“Relational Capital represents the potential an organizational has due to ex-firm intangible. These intangible include the knowledge embedded in costumers, suppliers, the

government, or related industry association.”

Relational capital atau capital employeed menurut definisi diatas menggambarkan keharmonisan yang dijalin antara

perusahaan dengan mitranya serta kemampuan perusahaan dalam

mengelola sumber daya manusia. Apabila keduanya dapat dikelola

dengan baik akan menciptakan nilai tambah bagi perusahaan.

Dengan mengelola aset atau sumber daya yang dimiliki dengan

maksimal sehingga menciptakan value added bagi perusahaan.

Capital employee (CE) menggambarkan kemampuan perusahaan dalam mengelola sumber daya berupa capital asset

,dan apabila dikelola dengan baik akan meningkatkan kinerja

keuangan, pertumbuhan, dan nilai pasar perusahaan. Semakin baik

perusahaan mengelola intellectual capital, maka semakin baik

perusahaan tersebut dalam mengelola asetnya. Bila perusahaan

mampu mengelola aset dengan baik dan menekan biaya

operasional sehingga dapat meningkatkan nilai tambah dari hasil

kemampuan intelektual perusahaan. Value Added Capital Employee merupakan ukuran untuk perusahaan didalam mengelola physical capital secara baik. Apabila perusahaan dalam mengelola physical capital-nya secara baik maka perusahaan dapat

menciptkan nilai tambah yang tercermin pada peningkatan nilai

Menurut Pramelasari, (2010) perusahaan yang mampu

mengelola aset perusahaan secara maksimal akan mampu

menciptakan Value Added dan berpengaruh terhadap peningkatan

nilai perusahaan. Penelitian Diwaf dkk, (2012) dan Firer dan

Williams, (2003) menunjukan adanya pengaruh yang positif dan signifikan antara VACA dan nilai perusahaan.

2.3.2 Pengaruh Value Added Human Capital terhadap Nilai Perusahaan Roos et al (2007: 19) mendefinisikan Human Capital sebagai berikut :

“All the atributes that related to individuals as resources for the

company and under the requirement that these attributes cannot be related by machinesor written down on a piece of paper.”

Dapat dijelaskan bahwa pada perusahaan yang berbasis

pengetahuan, sumber daya manusia merupakan faktor utama yang

penting dalam segala aktivitas perusahaan karena sumber daya

manusia merupakan kekayaan yang dimilili oleh perusahaan

dalam menjalankan kegiatan bisnis. Sumber daya yang dimiliki

seperti, pengetahuan, keterampilan, dan kompetensi untuk

mencapai keunggulan kompetitif perusahaan.

Human Capital (HC) dapat menggambarkan sumber daya manusia dengan pengetahuan, keterampilan, dan kompetisi yang

unggul, sehingga dapat meningkatkan kinerja keuangan

perusahaan yang dapat mencapai keunggulan kompetitif. Gaji dan

tunjangan yang diberikan kepada karyawan mampu meningkatkan

motivasi karyawan dalam mendukung kinerja keuangan, sehingga

HC dapat menciptakan value added serta meningkatkan pendapatan dan profit perusahaan. Value added yang dimiliki oleh

perusahaan salah satunya dihasilkan oleh efisiensi dari human

nilai, sehingga hal ini dapat menguntungkan shareholder karena

manajemen mampu mengelola organisasi untuk kepentingan

mereka. Tujuannya untuk mendedikasikan kemampuan human

capital membuat nilai pada perusahaan.

Dalam teori stakeholder, value added berpengaruh terhadap peningkatan nilai perusahaan. Perusahaan dengan nilai

VAHU yang tinggi akan mampu meningkatkan nilai perusahaan.

Penelitian Pramelasari, (2010) menunjukan adanya pengaruh

yang positif antara VAHU dan nilai perusahaan.

2.3.3 Pengaruh Structural Capital Value Added terhadap Nilai Perusahaan

Rismawati dan Sanjaya, 2013 mengemukakan definisi Structural Capital sebagai berikut :

“Struktural Capital merupakan pengetahuan dalam organisasi yang independen dari orang-orang atau dengan kata

lain dapat diartikan sebagai penetahuan yang tetap ada dalam

organisasi meskipun karyawan meninggalkan organisasi

tersebut”.

Dapat dijelaskan bahwa Structrural capital (SC) menggambarkan modal yang dibutuhkan perusahaan untuk

memenuhi proses rutinitas perusahaan untuk menghasilkan

kinerja yang optimal, serta kinerja bisnis secara keseluruhan.

Adapun tujuan modal structural adalah mengumpulkan

pengetahuan yang membantu pekerja sehingga dihagai pelanggan

dan mempercepat arus informasi dalam perusahaan

(Steward,1998). Apabila pengelolaan structural capital tidak beraturan dan tidak baik maka akan menghambat produktivitas

karyawan dalam menghasilkan value added (Baysar, n.d).

Manajemen yang baik adalah yang mampu mengelola SC dengan

dan meningkatkan pendapatan serta profit perusahaan.

Dalam teori RBT, perusahaan yang mampu memenuhi

kebutuhan proses rutinitas dan struktur yang mendukung usaha

karyawan untuk menghasilkan kinerja bisnis intelektual yang

optimal. Penelitian Pramelasari, (2010) menujukan bahwa

STVA berpengaruh positif terhadap nilai perusahan.

2.3.4 Pengaruh Intellectual Capital Terhadap Nilai Perusahaan

Terdapat dua teori yang sangat erat terkait dengan

intellectual capital, yaitu stakeholder theory dan legitimacy theory. Kedua teori ini merupakan yang mendasarkan kajian di bidang

intellectual capital (Guthire et al., dalam Ulum, 2009).

Sesuai dengan Resorce-Based Theory dimana perusahaan

yang mampu mengelola intellectual capital dengan baik maka

perusahaan tersebut akan memiliki keunggulan kompetitif dan

mampu menciptakan nilai tambah yang berpengaruh terhadap

peningkatan kinerja keuangan perusahaan. Semakin baik

perusahaan dalam mengelola ketiga komponen, maka

menunjukkan bahwa perusahaan tersebut semakin baik dalam

mengelola aset. Jika perusahaan dapat memproduksi barang sesuai

dengan kebutuhan dan permintaan konsumen, memberikan service

yang memuaskan dan menjaga hubungan baik dengan

konsumennya, maka hal ini adalah keunggulan kompetitif yang

dimiliki oleh perusahaan. Perusahaan yang mempunyai keunggulan

kompetitif akan mampu bersaing dan bertahan di lingkungan bisnis

yang berkembang pesat.

Dalam hubungannya dengan teori stakeholder, dijelaskan

bahwa seluruh aktivitas perusahaan bermuara pada penciptaan

nilai/value creation. Kepemilikan serta pemanfaatan sumber daya

intelektual memungkinkan perusahaan mencapai keunggulan

lebih kepada perusahaan yang mampu menciptakan nilai tambah

secara berkesinambungan.

Dalam usaha yang harus dilakukan penciptaan nilai (value

creation) diperlukan pemanfaatkan seluruh komponen sumber daya

serta dilakukan dengan cara mengelola dan meningkatkan

kekayaan intelektual yang dimiliki oleh perusahaan yang meliputi

karyawan (human capital), aset fisik (physical capital), dan

struktural capital. Value added yang dihasilkan dari proses value

creation akan menciptakan keunggulan kompetitif bagi perusahaan. Dengan memilikinya keunggulan yang kompetitf dan

pengelolaan kekayaan intelektual yang baik maka akan terciptanya

value added bagi perusahaan, maka persepsi pasar terhadap nilai perusahaan akan meningkat karena diyakini perusahaan yang

memiliki kompetensi dan keunggulan kompetitif mampu bertahan

dan bersaing dalam dunia bisnis serta meningkatkan nilai pasar

perusahaan yang tercermin melalui price to book value (PBV).

Karena investor akan memberikan nilai tambah atau penghargaan

kepada perusahaan yang mampu menciptakan nilai pasar yang

Employed Capital Human Capital Structural Capital

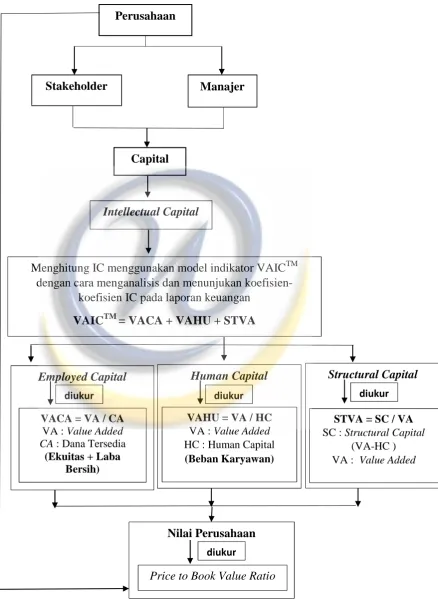

VACA = VA / CA

VA : Value Added

CA : Dana Tersedia (Ekuitas + Laba

Bersih)

VAHU = VA / HC

VA : Value Added HC : Human Capital

(Beban Karyawan)

STVA = SC / VA

SC : Structural Capital (VA-HC ) VA : Value Added

Nilai Perusahaan

Price to Book Value Ratio Perusahaan

Stakeholder Manajer

Capital

Intellectual Capital

Menghitung IC menggunakan model indikator VAICTM dengan cara menganalisis dan menunjukan

koefisien-koefisien IC pada laporan keuangan

VAICTM= VACA + VAHU + STVA

diukur diukur diukur

diukur

Gambar 2.2. Model Penelitian

2.4 Hipotesis Penelitian

Menurut Dantes (2012) : “Menyatakan hipotesis sebagaipraduga

atau asumsi yang harus diuji melalui data atau fakta yang diperoleh dengan

jalan penelitian”.

Menurut Sugiyono (2012) : “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian”. Dikatakan sementara

karena jawaban yang diberikan baru didasarkan pada teori yang relevan,

belum didasarkan berdasarkan fakta-fakta empiris yang diperoleh melalui

pengumpulan data. Hipotesis dirumuskan berdasarakan teori, dugaan,

pengalaman pribadi/orang lain, kesan umum, kesimpulan yang masih

sangat sementara. Hipotesis adalah pernyataan keadaan populasi yang

akan diuji kebenarannya menggunakan data/informasi yang dikumpulkan

melalui sampel.

Hipotesis penelitian ini adalah sebagai berikut :

H1 : Terdapat pengaruh antara Value Added Human Capital terhadap Nilai

Perusahaan

H2 : Terdapat pengaruh antara Value Added Structural Capital terhadap Nilai

Perusahaan

H3 : Terdapat pengaruh antara Value Added Capital Employed terhadap Nilai

Perusahaan

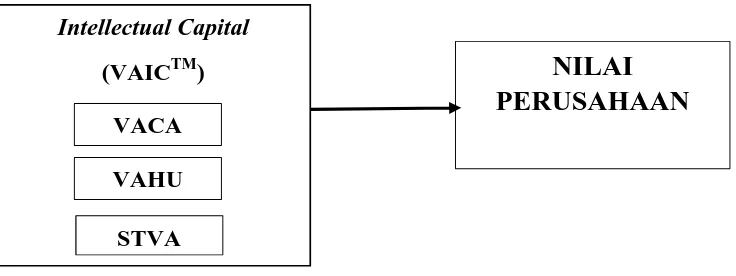

NILAI

PERUSAHAAN

Intellectual CapitalH4 : Terdapat pengaruh antara Value Added Human Capital, Value Added