BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Tata Kelola Perusahaan

Perusahaan yang telah menjual sahamnya ke publik atau perusahaan go

public memerlukan adanya tata kelola perusahaan yang berguna untuk

meningkatkan keberhasilan usaha dan meningkatkan akuntabilitas untuk memastikan perilaku yang baik dan melindungi kepentingan pemegang saham. Tata kelola perusahaan merupakan suatu mekanisme pengelolaan perusahaan yang didasarkan pada teori agensi atau agency theory.

Tata kelola perusahaan adalah suatu sistem yang bertujuan untuk melindungi para investor dari pelaku oportunistik pengelola perusahaan. Tata kelola perusahaan dapat didefenisikan sebagai suatu sistem yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik, sesuai dengan hak dan kewajiban masing-masing pihak dalam rangka meningkatkan kesejahteraan semua pihak (Khomsiyah, 2005).

Pengertian lain yang dikeluarkan oleh Forum for Corporate Governance

in Indonesia (2001) yaitu seperangkat peraturan yang menetapkan antara

pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

mengenai tata kelola perusahaan. Dalam surat keputusan tersebut, tata kelola perusahaan didefenisikan sebagai:

Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Penerapan tata kelola perusahaan sangatlah penting dilakukan karena prinsip tata kelola perusahaan dapat memebrikan kemajuan terhadap kinerja suatu perusahaan. Tata kelola perusahaan berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana yang telah ditanamkan oleh investor. Tata kelola perusahaan terkait dengan usaha-usaha untuk mengendalikan perusahaan agar kegiatan operasionalnya berjalan dengan efisien dan efektif, mampu memaksimalkan laba dan meminimalkan resiko usaha.

2.1.1.1 Prinsip Tata Kelola Perusahaan

Terdapat 5 prinsip tata kelola perusahaan yang dapat dijadikan pedoman bagi suatu perusahaan atau para pelaku bisnis yaitu Transparency, Accountability,

Responsibility, Independancy dan Fairness. Penjabarannya sebagai berikut:

1. Transparency (keterbukaan informasi)

Secara sederhana bisa diartikan sebagai keterbukaan informasi. Dalam mewujudkan prinsip ini, perusahaan dituntut untuk menyediakan informasi yang cukup akurat dan tepat waktu kepada segenap stakeholders-nya. Informasi yang diungkapkan antara lain keadaan keuangan, kinerja keuangan, kepemilikan dan pengelola perusahaan. Audit yang dilakukan atas informasi dilakukan secara independen. Keterbukaan dilakukan agar pemegang saham dan orang lain mengetahui keadaan perusahaan sehingga nilai pemegang saham dapat ditingkatkan.

2. Accountability (akuntabilitas)

Yang dimaksud dengan akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban elemen perusahaan. Apabila prinsip ini diterapkan secara efektif, maka akan ada kejelasan akan fungsi, hak, kewajiban dan wewenang serta tanggung jawab antara pemegang saham, dewan komisaris dan dewan direksi.

3. Responsibility (pertanggung jawaban)

hidup, memelihara lingkungan bisnis yang kondusif bersama masyarakat dan sebagainya. Dengan menerapkan prinsip ini, diharapkan akan menyadarkan perusahaan bahwa dalam kegiatan operasionalnya, perusahaan juga mempunyai peran untuk bertanggung jawab kepada pemegang saham juga kepada pemangku kepentingan lainnya.

4. Independency (kemandirian)

Prinsip ini mensyaratkan agar perusahaan dikelola secara professional tanpa ada benturan kepentingan dan tanpa tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan peraturan-peraturan yang berlaku. Dengan kata lain, prinsip ini menuntut bertindak secara mandiri sesuai peran dan fungsi yang dimilikinya tanpa ada tekanan. Berdasarkan prinsip ini bahwa pengelola perusahaan harus tetap memberikan pengakuan terhadap hak-hak manajemen yang ditentukan dalam undang-undang maupun perusahaan.

5. Fairness (kesetaraan dan kewajaran)

2.1.1.2 Mekanisme Tata Kelola Perusahaan

Secara umum mekanisme yang dapat mengendalikan perilaku manajemen atau sering disebut mekanisme corporate governance dapat diklasifikasi ke dalam dua kelompok, yaitu mekanisme internal dan mekanisme eksternal. Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan dewan direksi. Sedangkan mekanisme eksternal adalah cara mempengaruhi perusahaan diluar cara internal, seperti pengendalian pasar dan perusahaan.

Dalam penelitian ini, lebih menekankan pada mekanisme internal tata kelola perusahaan.

1. Dewan Komisaris

Menurut UU Perseroan Terbatas Pasal 97 menyatakan bahwa komisaris bertugas untuk mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta memberi nasihat kepada direksi. Menurut Komisi Nasional Kebijakan Governance (KNKG, 2006) diartikan sebagai organ perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG (Good Corporate

Governance). Egon Zehnder International (2000) dalam Pedoman Good

Corporate Governance Indonesia (FGCI) menyatakan dewan komisaris

perusahaan, serta mewajibkan terlaksananya akuntabilitas. Dewan komisaris bertanggung jawab untuk meningkatkan daya saing atau efisiensi sehingga sebagai pusat ketahanan dan kesuksesan perusahaan. Jumlah dewan komisaris menjadi salah satu indikator keefektifan struktur dewan perusahaan. Namun, pada dasarnya yang menjadi poin penting dalam menentukan efektif atau tidaknya suatu struktur dewan perusahaan bergantung pada besarnya komite audit (Zahra and Pearce, 1989). Peranan dewan komisaris dalam prakteknya tergantung pada lingkungan yang diciptakan oleh perusahaan yang bersangkutan. Namun, dewan komisaris sering dianggap tidak memiliki manfaat. Hal ini terlihat dari banyak anggota komisaris yang tidak memiliki kemampuan untuk menunjukkan independensinya. Agar dewan komisaris dapat berjalan dengan sebagaimana mestinya, maka diperlukan adanya komisaris independen. 2. Komisaris Independen

manajemen serta memberikan nasihat kepada manajemen. Komite Nasional Kebijakan Governance (KNKG, 2006) menyatakan komposisi atau jumlah komisaris independen tidak ditentukan dalam jumlah tertentu. Namun, jumlahnya harus dapat menjamin mekanisme pengawasan berjalan efektif dan sesuai dengan peraturan perundang-undangan. Keberadaan komisaris independen di Indonesia telah diatur oleh Bursa Efek Indonesia (BEI) tanggal 1 Juli 2000. Dalam peraturan tersebut dijelaskan bahwa perusahaan yang terdaftar di BEI harus mempunyai komisaris independen yang jumlahnya disyaratkan sebesar 30% dari seluruh anggota dewan komisaris. Ada beberapa kriteria yang menjelaskan komisaris independen:

a. Dewan komisaris tidak memiliki kedudukan yang rangkap pada perusahaan dengan perusahaan yang bersangkutan.

b. Dewan komisaris diusulkan dan dipilih oleh pemegang saham minoritas dalam Rapat Umum Pemegang Saham (RUPS).

Tugas Komisaris Independen antara lain:

1. Menjamin tranparansi dan keterbukaan laporan keuangan perusahaan.

2. Perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder yang lain.

4. Kepatuhan perusahaan pada perundangan dan peraturan yang berlaku.

5. Menjamin akuntabilitas organ perseroan. 3. Dewan Direksi

Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan baik didalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar. Direksi bertanggung jawab melakukan pengawasan internal secara efektif dan efisien, memantau resiko dan mengelolanya, menjaga agar iklim kerja tetap kondusif sehingga produktivitas dan profesionalisme menjadi lebih baik, mengelola karyawan dan melaporkan kinerja perseroan secara keseluruhan kepada pemegang saham dalam Rapat Umum Pemegang Saham.

dan tanggung jawabnya, Direksi dapat membentuk komite dan berkewajiban melakukan evaluasi terhadap kinerja komite tersebut setiap akhir tahun buku Perseroan, serta untuk mendukung pelaksanaan prinsip tata kelola perusahaan yg baik oleh Perseroan, Direksi berkewajiban membentuk, serta berwenang untuk mengangkat dan memberhentikan sekretaris perusahaan atas susunan unit kerja sekretaris perusahaan berikut penanggungjawabnya.

4. Komite Audit

Komite audit dibentuk oleh Dewan Komisaris, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada Komisaris. Hiro Tugiman (1995:8) menyatakan bahwa:

Komite Audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota Dewan Komisaris perusahaan klien yang bertanggung jawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

FCGI (Forum for Corporate Governance in Indonesia) mengemukakan bahwa Komite Audit mempunyai tanggung jawab dalam hal memberikan pengawasan serta menyeluruh dalam hal memberikan pengawasan secara menyeluruh dalah hal:

2. Pengawasan control. Komite audit memberikan pengawasan independen atas masalah atau hal-hal yang berpotensi mengandung resiko.

3. Tata kelola perusahaan. Komite audit melaksanakan pengawasan independen atas proses pelaksanaan Good Corporate Governance apalah telah dijalankan sesuai Undang-Undang dan peraturan yang berlaku.

Tujuan dibentuknya komite audit adalah membantu Komisaris dalam memastikan efektivitas sistem pengendalian internal dan efektivas pelaksanaan tugas auditor eksternal dan auditor internal. Komite Audit memiliki wewenang sebagai berikut:

1. Mencari informasi yang relevan dari tiap karyawan.

2. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya. 3. Mengusahakan saran hukum dan saran professional lainnya yang

independen apabila dipandang perlu.

4. Mengundang kehadiran pihak luar dengan pengalaman yang sesuai, apabila dipandang perlu.

2.1.2 Kepemilikan Manajerial

kepentingan perusahaan, melainkan diperlakukan sebagai pemegang saham perusahaan.

Adanya kepemilikan saham oleh manajer membuat keputusan-keputusan yang diambil manajer tidak semata-mata untuk kepentingan manajemen tetapi juga untuk kepentingan pemegang saham karena manajer akan ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu, manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah.

2.1.3 Agency Cost

Agency cost adalah biaya-biaya yang berhubungan dengan pengawasan

manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham” (Horne dan Wachowicz, 2005). Jensen dan Meckling (1976) menyatakan bahwa

agency cost adalah biaya-biaya yang ditanggung oleh pemegang saham untuk

mencegah atau meminimalkan masalah-masalah keagenan dan untuk memaksimumkan pemegang saham. Menurut Jensen dan Meckling (1976) agency

cost terdiri dari 3 bagian yaitu:

1. The monitoring expenditures by the principle. Yaitu biaya monitoring yang

dikeluarkan oleh pemegang saham untuk memantau perilaku manajer. 2. The bonding expenditures by the agent. The bonding cost dikeluarkan oleh

manajer untuk menjamin bahwa manajer tidak akan menggunakan tindakan tertentu yang akan merugiakan pemegang saham atau untuk menjamin bahwa pemegang saham akan diberi kompensasi jika ia tidak mengambil banyak tindakan.

3. The residual loss. Merupakan penurunan tingkat kesejahteraan pemegang

saham maupun manajer setelah adanya agency relationship.

Ada beberapa cara yang dapat dilakukan untuk mengurangi agency cost berdasarkan penelitian yang dilakukan oleh Jensen dan Meckling (1976), Crutchley dan Hansen (1989), Jensen et al (1992) yaitu:

kepemilikan saham bertujuan untuk menyetarakan kepentingan dengan pemegang saham. Dengan keterlibatan kepemilikan saham, manajer akan bertindak secara hati-hati karena akna menanggung resiko atas keputusan yang diambilnya. Selain itu, manajer akan termotivasi untuk meningkatkan kinerja lebih baik.

2. Dengan meningkatkan dividen payout ratio. Peningkatan dividen diharapkan dapat mengurangi biaya keagenan. Hal ini disebabkan dimana dividen yang besar menyebabkan rasio laba ditahan akan lebih kecil dengan demikian perusahaan membutuhkan tambahan dana dari sumber ekstrernal, seperti emisi saham baru. Penambahan dana menyebabkan kinerja manajer dimonitor oleh bursa dan penyedia dana baru. Pengawasan kinerja menyebabkan manajer bertindak sesuai dengan kepentingan pemegang saham sehingga mengurangi biaya yang berkaitan dengan emisi saham baru (floating cost).

3. Meningkatkan pendanaan dengan hutang perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan dana dari penerbitan saham baru. Dengan menggunakan hutang, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba dan dapat mengurangi agency cost.

investasi dan sebagainya akan meningkatkan fungsi pengawasan dan monitor lebih optimal terhadap kinerja manajemen.

2.2 Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian

Variabel industri semen yang telah go public periode 2008-2012 yang negatif dan tidak signifikan

Cost (Studi Empiris

No. Nama

Peneliti Judul Penelitian

Variabel manajer yang juga berstatus sebagai pemilik lebih tinggi secara signifikan daripada

perusahaan yang dikelola manajer yang tidak berstatus sebagai pemilik. Kelola Perusahaan, Dan Biaya Keagenan

No. Nama

Peneliti Judul Penelitian

Variabel Penelitian

Hasil Penelitian

Di Indonesia (Studi Empirik pada Perusahaan di Bursa Efek Indonesia)

Tata Kelola Perusahaan

Variabel Dependen:

Agency Cost

tidak terlalu berpengaruh terhadap agency

cost.

Pada penelitian yang dilakukan oleh Yulistiana (2014), penelitiannya menggunakan variabel independen yaitu tata kelola perusahaan dan struktur kepemilikan, sedangkan variabel dependennya adalah agency cost. Hasil dari penelitian menunjukkan bahwa variabel corporate governance berpengaruh negatif dan tidak signifikan terhadap agency cost, sedangkan variabel struktur kepemilikan secara parsial memiliki pengaruh negatif dan signifikan terhadap

agency cost.

Krisnauli (2014), variabel independennya adalah tata kelola perusahaan dan struktur kepemilikan, sedangkan variabel dependennya adalah agency cost. Hasil yang diperoleh adalah bahwa ukuran dewan direksi, kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh signifikan terhadap agency cost. Sedangkan ukuran dewan komisaris dan ukuran komisaris independen memiliki pengaruh signifikan terhadap agency cost.

Sajid Gul, et.al (2012), variabel independennya adalah corporate

governance dan ownership structure sedangkan variabel dependennya adalah

agency cost. Hasil dari penelitian menunjukkan bahwa kepemilikan direktur dan

Lestari dan Ardiana (2014), variabel independennya adalah kepemilikan manajerial, sedangkan variabel dependennya adalah agency cost. Hasil yang diperoleh dengan menggunakan analisis regresi berganda dan uji independen t-test diperoleh bahwa peningkatan kepemilikan manajerial akan meningkatkan biaya keagenan (agency cost) tetapi hubungan kedua variabel tidak linear melainkan kuadratik atau prabolik. Hasil yang lain menunjukkan biaya keagenan yang terjadi di perusahaan yang dikelola manajer yang juga bestatus sebagai pemilik lebih tinggi secara signifikan daripada perusahaan yang dikelola manajer yang tidak berstatus sebagai pemilik.

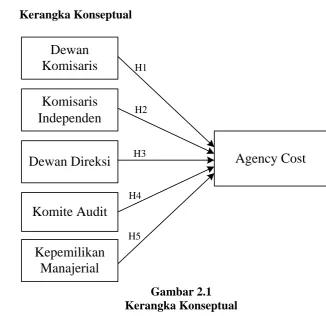

2.3 Kerangka Konseptual

Dewan

Komisaris

Komisaris

Independen

Dewan Direksi

Komite Audit

Kepemilikan

Manajerial

Agency Cost

H1H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas dewan komisaris berhubungan positif terhadap agency cost. Semakin banyak jumlah anggota dewan komisaris maka akan meningkatkan agency cost yang dikeluarkan oleh pemegang saham. Komisaris independen berpengaruh positif terhadap agency cost. Semakin banyak jumlah anggota komisaris independen maka akan meningkatkan agency cost yang dikeluarkan oleh pemegang saham. Dewan direksi berpengaruh negatif terhadap

agency cost. Komite audit berpengaruh positif terhadap agency cost. Kepemilikan

2.4 Hipotesis Penelitian

2.4.1 Hubungan Dewan Komisaris dengan Agency Cost

Dewan komisaris dalam suatu perusahaan berperan untuk melakukan fungsi monitoring dari pelaksanaan kebijakan direksi. Peran komisaris ini diharapkan dapat mengurangi permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh sebab itu, dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham. Menurut Jensen (1993) fungsi monitoring yang dilakukan oleh komisaris diambil dari teori agensi. Dari perspektif teori agensi, dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer. Ukuran dewan komisaris merupakan jumlah yang tepat agar dewan komisaris dapat bekerja secara efektif dan menjalankan corporate governance dengan bertanggung jawab kepada pemegang saham.

serta meningkatkan rasio perputaran aset, dan pada akhirnya akan menekan biaya keagenan. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H1: Ukuran dewan komisaris berpengaruh positif terhadap agency cost 2.4.2 Hubungan Komisaris Independen dengan Agency Cost

Komisaris independen menunjukan pihak yang dapat berperan sebagai pengawas manajemen dalam melaksanakan sistem corporate governance. Komisaris independen menunjukkan keberadaan wakil dari pemegang saham secara independen dan juga mewakili kepentingan investor. Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Dengan adanya komisaris independen, maka kepentingan pemegang saham, baik mayoritas dan minoritas tidak diabaikan karena komisaris independen lebih bersikap netral terhadap keputusan yang dibuat oleh pihak manajemen.

keagenan. Dewan komisaris yang semakin besar mengurangi terjadinya masalah keagenan, sehingga biaya keagenan akan berkurang ketika jumlah komisaris independen semakin tinggi. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H2: Ukuran komisaris independen berpengaruh positif terhadap agency cost. 2.4.3 Hubungan Dewan Direksi dengan Agency Cost

Besar kecil ukuran dewan direksi mempengaruhi bagaimana proses operasional perusahaan berjalan. Dewan direksi merupakan orang yang diberikan mandate untuk menajalankan operasional didalam perusahaan. Dewan direksi bertanggungjawab penuh atas segala bentuk operasional dan kepengurusan perusahaan dalam rangka melaksanakan kepentingan pencapaian tujuan perusahaan. Keefektifan dari dewan sebagai mekanisme tata kelola perusahaan tergantung pada jumlah dan komposisinya. Ukuran dewan yang besar kurang efisien jika dibandingkan dengan ukuran dewan yang lebih kecil. Semakin besar ukuran dewan akan memperbesar jumlah orang yang mengendalikan operasional di perusahaan, berarti informasi yang beredar didalam perusahaan semakin besar. Menurut Sam’ani (2008) bahwa dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang. Oleh karena itu proporsi dewan (baik dewan direksi maupun dewan komisaris) berperan dalam kinerja perusahaan dan dapat meminimalisasi kemungkinan terjadinya permasalahan agensi dalam perusahaan.

Jumlah dewan direksi yang jumlahnya lebih kecil, lebih efektif bagi perusahaan yang nantinya akan berdampak pada kepercayaan prinsipal kepada agen. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H3 : Ukuran dewan direksi berpengaruh negatif terhadap agency cost.

2.4.4 Hubungan Komite Audit dengan Agency Cost

Komite audit dibentuk oleh Dewan Komisaris, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada Komisaris. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya masalah agensi. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya sendiri dapat diminimalisir. Menurut Hiro Tugiman (1995), keberadaan komite audit sangat penting dalam rangka meningkatkan kinerja perusahaan, terutama dari segi pengendalian. Hal ini disebabkan karena semakin besar ukuran komite audit, maka peran komite audit dalam mengendalikan dan memantau manajemen puncak akan semakin efektif sehingga para manajemen akan berusaha meningkatkan penjualan. Meningkatnya penjualan menunjukkan bahwa manajemen dapat menghasilkan rasio perputaran aset yang tinggi. Dari uraian diatas dapat dirumuskan hipotesis berikut:

2.4.5 Hubungan Kepemilikan Manajerial dengan Agency Cost

Adanya kepemilikan saham oleh pihak manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan. Besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan jumlah kepemilikan saham manajerial yang besar seharusnya dapat menekan terjadinya konflik keagenan dan biaya keagenan yang rendah.

Kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara pemegang saham dengan manajer. Hansen (1989), menyimpulkan bahwa tingkat kepemilikan manajerial yang lebih tinggi dapat digunakan untuk mengurangi masalah keagenan. Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena manajer juga memiliki saham dalam perusahaan. Pihak manajer yang memiliki saham perusahaan cenderung melakukan strategi untuk meningkatkan kinerja perusahaan dalam jangka panjang. Semakin besar kepemilikan manajerial didalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan kinerja perusahaan dan menghasilkan perputaran aset yang tinggi, sehingga biaya pengawasan menjadi semakin rendah. Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut: