BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Capital Inflow

Dewasa ini, setiap negara tidak bisa membatasi interaksinya di tengah

pergaulan internasional dengan negara lain khususnya negara maju dan negara

tetangga. Isu liberalisasi perekonomian dunia khususnya di sektor perdagangan

dunia merupakan salah satu faktor yang menyebabkan suatu negara tidak dapat

membendung pergerakan modal internasional. Sehingga tak heran lagi apabila

seluruh unit-unit ekonomi nasional kian terseret dalam percaturan ekonomi

internasional. Revolusi teknologi. telekomunikasi dan transportasi telah membuat

jarak antarnegara begitu bias sehingga investor dapat bergerak bebas melintasi

batas kenegaraan yang semakin tipis untuk melakukan investasi.

Keterbukaan perekonomian dicerminkan oleh perdagangan luar negri.

Penyerapan domestik yang lebih besar daripada produksi nasional selanjutnya

menyebabkan defisit transaksi berjalan. Selama satu dekade terakhir tren defisit

transaksi berjalan yang juga secara bersamaan dengan defisit APBN tersebut

memerlukan sumber pembiayaan untuk menutupi defisit. Peranan arus modal

masukkian meningkat untuk menutupi defisit baik berupa penanaman modal

langsung maupun tak langsung serta melalui pinjaman luar negri juga.

Pentingnya peranan arus modal masuk dapat ditinjau dari politik anggaran

berimbang yang dianut pemerintah dalam menjalankan kebijakan fiskal (G=T).

Maka dapat kita buat persamaan menjadi:

Untuk menutupi kedua kesenjangan tersebut, perekonomian harus mampu

mengupayakan terjadinya arus modal masuk. Demikianlah tampak betapa erat

keterkaitan antara perekonomian domestik terhadap perekonomian luar negri.

Makin besar ekspor dan impor suatu negara maka semakin besar pula

ketergantungan negara tersebut terhadap perkonomian global dan juga semakin

meningkatnya ketergantungan terhadap capital inflow dan pinjaman luar negri

serta fluktuasi moneter internasional.

Capital Inflow merupakan hal yang sering dibicarakan dan menjadi

perhatian di kalangan akademisi dan praktisi ekonomi, baik secara teoritis maupun

dampaknya terhadap perekonomian Indonesia. Namun demikian, belum ada suatu

konsensus yang diterima semua pihak mengenai definisi konkrit dari capital

inflow itu sendiri. Banyak pendapat dari para ahli yang berkembang tentang apa

sebenarnya capital inflow tersebut. Pentingnya capital inflow terhadap

perekonomian telah diakui dan didokumentasikan dalam World Development

Report, 1985; Report of the Research Department of the International Monetary

Fund, 1991; Final Report of the Working Party on the Measurement of

International Capital Flows, International Monetary Fund, 1992; World Bank,

1995. Banyak pendapat yang telah mendefinisikan pengertian capital inflow, tapi

masih sulit membedakan capital inflow dengan utang luar negri. Capital flows

are generally welcomed in most countries as they assist in the proper allocation

of global resources and thereby increase the availability of capital and thus

higher investment and growth. They are instrumental in the transfer of technology

risk sharing with the rest of the world, greater external market discipline on

macroeconomic policy, broader access to export markets through foreign

partners, training and broader exposure of national staff, greater liquidity to meet

domestic financing needs, broadening and deepening of national capital markets,

and improvement of financial sector skills. (World Bank, 1995) Secara umum,

capital inflow adalah peningkatan jumlah mata uang asing yang tersedia dalam

suatu negara yang berasal dari sumber luar negri yang dipergunakan untuk

membiayai pembangunan dengan pembelian barang-barang modal dalam rangka

meningkatkan pertumbuhan ekonomi

2.2 Faktor Penentu Capital Inflow

Secara umum derasnya capital inflow ke negara emerging market

disebabkan oleh beberapafaktor. Pengembangan infrastruktur pasarmodal dan tren

liberalisasi pasar modal seperti pengurangan hambatan pastisipasi dan

kepemilikan pihak asing berperan besar terhadapperluasan capital flow ke pasar

emerging market. Selain itu, tingginya peningkatan mobilitas capital inflow secara

umum disebabkan tingkat integrasi keuangan seiring dengan pesatnya

perkembanganteknologi terutama teknologi informasi dan komunikasi.

Secara umum capital inflow dipengaruhi oleh dua faktor(Agenor, 2004;

Calvo et al,1994):

1. Faktor Penarik (pull factor), yang terkait dengan kebijakan dalam negeri,

seperti tingginyatingkat produktivitas dan tingkat pertumbuhan, kuatnya

fundamental makroekonomi,stabilisasi makroekonomi, reformasi yang bersifat

yang biasanya akan terkompensasi dan terefleksi denganpeningkatan rating

suatu negara.

2. Faktor Pendorong (push factor) seperti (1) tingkat suku bunga dunia yang

rendah, terutama di ASdan beberapa negara maju lainnya, yang akan

menyebabkan terjadinya penurunan premirisiko, sementara di sisi lain

emerging markets memberikan yield yang lebih tinggi (2) resesiatau

perlambatan tingkat pertumbuhan di negara maju akan menghasilkan tingkat

returnyang rendah dan mengurangi peluang keuntungan (profit opportunity)

sehingga akanmenyebabkan terjadinya perpindahan capital dari negara maju

ke emerging markets.

2.3 Manfaat Capital Inflow terhadap perekonomian

Arus modal masuk asing memberikan manfaat terhadap perekonomian

negara emerging market sebagai berikut:

1. Arus modal masuk melalui jalur investasi portofolio dapat menyediakan

non-debt creating investasi asing bagi negara berkembang yang mengalami

kelangkaan modal. Selain dapat menambah tabungan domestik sehingga

meningkatkan investasi, arus modal asing juga dapat mengurangi tekanan gap

kurs mata uang yang selanjutnya membuat aktifitas impor lebih mudah.

2. Arus modal asing akan meningkatkan alokasi modal menjadi lebih efisien bagi

suatu negara. Aliran modal akan mengurangi cost of capital negara-negara

sedang berkembang, meningkatkan investasi dan output.

3. Arus modal asing dapat meningkatkan kenaikan harga saham atau efek. Arus

earning ratio yang tinggi membuat ongkos pembiayaan menjadi lebih rendah

dan akan meningkatkan nilai investasi perusahaan.

2.4 Sumber-sumberCapital Inflow

Berdasarkan pengertian capital inflow diatas,terdapat beberapa sumber

yang dapat dikategorikan sebagai capital inflow yaitu:

a) Penanaman Modal Asing (Foreign Direct Investment)

b) Investasi Portofolio

i) Surat Utang Negara (Surat Perbendaharaan Negara dan Obligasi Negara)

ii) Sertifikat Bank Indonesia

iii) Obligasi global (global bond)

iv) Saham

c. Investasi lainnya

2.5Pengertian BI rate

BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan

kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

rapat dewan gubernur bulanandan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Pada operasionalnya, kebijakan moneter Bank Indonesia tersebut

dicerminkan oleh perkembangan suku bunga pada Pasar Uang Antar Bank

diikuti oleh perkembangan suku bunga deposito dan suku bunga kredit

perbankan.

Bank Indonesia akan melakukan perubahan BI rate(secara konsisten dan

bertahap dalam kelipatan 25 bps) dengan berkoordinasi dengan kebijakan

makroekonomi lain apabila target inflasi diperkirakan tidak melampaui sasaran

yang telah ditetapkan. Penetapan BI ratedilakukan setiap bulan melalui RDG

Bulanan dengan masa berlaku sampai dengan RDG bulan berikutnya dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam

memengaruhi inflasi dan ketika terjadi perkembangan di luar prakiraan semula,

penetapan BI ratedapat dilakukan sebelum

Mingguan.

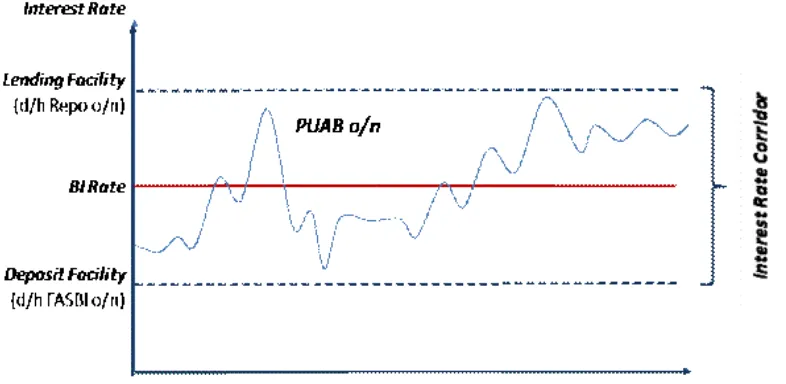

2.6 Operasi Moneter Bank Indonesia

Dalam rangka mencapai tujuan kebijakan moneter, maka Bank Indonesia

menggunakan instrumen pengendalian suku bungakebijakan (policy rate) yaitu

BI rate.Pasca diumumkanke publik, secara operasionalnya BI rate akan

mempengaruhi suku bunga Pasar Uang Antar Bank (PUAB) overnight

(o/n).Dalam upaya menjaga kestabilan pergerakan suku bunga PUAB o/n agar

tidak melebar dari BI rate yang telah ditetapkan, Bank Indonesia akan selalu

menjaga tingkat likuiditas perbankan melalui operasi moneter.Pasar Uang Antar

Bank adalah kegiatan pinjam meminjam dana antar bank dengan tingkat bunga

yang terbentuk dari kesepakatan antara peminjam dan pihak yang meminjamkan.

Operasi Moneter adalah pelaksanaan kebijakan moneter oleh Bank

Standing Facilities.Salah satu instrument Operasi Moneter adalah Operasi Pasar

Terbuka(OPT)yang merupakan kegiatan transaksi di pasar uang yang dilakukan

atas inisiatif Bank Indonesia dalam rangka mengurangi (smoothing) volatilitas

suku bunga PUAB o/n. Dalam Operasi Pasar Terbuka, terdapat dua kegiatan

utama yang bertujuan untuk mengatur likuiditas perbankan, yaitu :

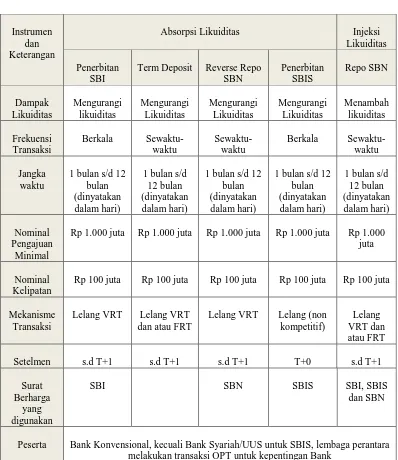

1. Absorpsi Likuiditas: bertujuan untuk menyerap kelebihan likuiditas pada

perbankan dimana terdapat beberapa instumen berikut, yaitu:

• Penerbitan SBI

• Term Deposit;Penempatan dana rupiah oleh peserta OPT secara berjangka

di Bank Indonesia

• ReverseRepo

Transaksi pembelian surat berharga oleh peserta OPT dari Bank Indonesia

dengan kewajiban penjualan kembali oleh peserta OPT sesuai dengan

harga dan jangka waktu yang telah disepakati.

• Penerbitan SBIS

2. Injeksi Likuiditas: bertujuan untuk menambah kekurangan likuiditas pada

perbankan dimana terdapat instrument berikut:

• Transaksi Repo;Repurchase Agreement(REPO) adalah transaksi penjualan

surat berharga oleh peserta OPT kepada Bank Indonesia dengan kewajiban

pembelian kembali oleh peserta OPT sesuai dengan harga dan jangka

Berikut ini adalah tabel jenis instrumen OPT dan dampaknya terhadap

likuiditas serta karakteristiknya :

Tabel 2.1 Instrumen OPT

Instrumen dan Keterangan

Absorpsi Likuiditas Injeksi

Likuiditas

Penerbitan SBI

Term Deposit Reverse Repo SBN

Lelang VRT Lelang VRT dan atau FRT

Lelang VRT Lelang (non kompetitif)

Peserta Bank Konvensional, kecuali Bank Syariah/UUS untuk SBIS, lembaga perantara melakukan transaksi OPT untuk kepentingan Bank

Sumber: Bank Indonesia

Instrumen Operasi Moneter yang kedua adalah Standing Facility, yang

merupakan penyediaan dana rupiah (lending facility) dari Bank Indonesia kepada

dalam rangka membentuk koridor suku bunga di PUAB o/n dalam rangka operasi

moneter dengan jangka waktu I (satu) hari kerja..

Sumber: Bank Indonesia

Gambar 2.1.

Operasi moneter yang terdiri dari OPT dan Standing Facility

Kegiatan dalam operasi moneter Standing Facility meliputi kegiatan

penyediaan dana oleh Bank Indonesia kepada bank umum dengan mekanisme

repo surat berharga serta penempatan dana oleh bank umum di Bank Indonesia

dengan jangka waktu tertentu yang telah disepakati.

2.7Mekanisme Transmisi Kebijakan Moneter

Tujuan akhir kebijakan moneter adalah menjaga dan memelihara

kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang

rendah dan stabil. Untuk mencapai tujuan itu Bank Indonesia menetapkan suku

bunga kebijakan BI rate sebagai instrumen kebijakan utama untuk mempengaruhi

jalur atau transmisi dari keputusan BI rate sampai dengan pencapaian sasaran

inflasi tersebut sangat kompleks dan memerlukan waktu (time lag).

Mekanisme transmisi kebijakan moneter adalah suatu proses dimana suatu

kebijakan moneter dapat mempengaruhi pertumbuhan ekonomi dan inflasi.

Mekanisme ini menggambarkan tindakan Bank Indonesia melalui

perubahan-perubahan instrumen moneter (BI rate)dan target operasionalnya mempengaruhi

berbagai variabel ekonomi dan keuangan sebelum akhirnya berpengaruh ke tujuan

akhir inflasi dan GDP riil. Mekanisme tersebut terjadi melalui interaksi antara

Bank Sentral, perbankan dan sektor keuangan, serta sektor riil. Perubahan BI Rate

mempengaruhi inflasi dan GDP riil melalui lima jalur yaitu jalur suku bunga, jalur

kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi.

Pada jalur suku bunga, perubahan BI rate mempengaruhi suku bunga

deposito dan suku bunga kredit perbankan. Ketika perekonomian lesu, Bank

Indonesia dapat menggunakan kebijakan moneter yang ekspansif melalui

penurunan suku bunga untuk mendorong aktifitas ekonomi. Penurunan BI rate

mengakibatkan suku bunga kredit turun sehingga permintaan akan kredit

produktif ataupun konsumtif akan meningkat. Penurunan suku bunga kredit juga

akan menurunkan biaya modal perusahaan untuk melakukan investasi. Ini semua

akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas

perekonomian semakin bergairah. Sebaliknya, apabila tekanan inflasi mengalami

kenaikan, Bank Indonesia merespon dengan menaikkan BI rate untuk menahan

laju aktifitas perekonomian yang terlalu cepat sehingga dapat mengurangi tekanan

BI rate juga mempengaruhi nilai tukar (exchange rate channel). Operasi

moneter oleh bank sentral akan mempengaruhi, baik secara langsung maupun

secara tidak langsung terhadap perkembangan nilai tukar. Pengaruh langsung

terjadi sehubungan dengan operasi moneter melalui intervensi, jual atau beli

valuta asing dalam rangka stabilisasi nilai tukar. Sementara itu, pengaruh tidak

langsung terjadi karena operasi moneter yang dilakukan oleh Bank Indonesia

mempengaruhi perkembangan suku bunga dipasar uang dalam negeri sehingga

mempengaruhi perbedaan suku bunga domestik dan suku bunga di luar negeri.

Naiknya BI rate diharapkan akan mendorong kenaikan selisih antara suku bunga

di Indonesia dengan suku bunga luar negeri. Dengan melebarnya selisih suku

bunga tersebut mendorong investor asing untuk menanamkan modal ke dalam

surat-surat berharga di Indonesia (SBI dan SUN) karena rentang suku bunga

obligasi domestik lebih tinggi daripada suku bunga obligasi asing. Aliran modal

masuk asing ini pada gilirannya akan mendorong penguatan nilai tukar Rupiah

(Apresiasi) karena naiknya permintaan asing terhadap Rupiah. Akibatnya harga

barang impor menjadi lebih murah dan barang ekspor Indonesia di luar negeri

meningkat (kurang kompetitif) sehingga akan mendorong impor dan mengurangi

ekspor. Turunnya net ekspor ini akan berdampak pada menurunnya pertumbuhan

ekonomi dan kegiatan perekonomian.

Perubahan BI rate mempengaruhi perekonomian makro juga bisa melalui

harga aset. Naiknya suku bunga akan menurunkan harga aset seperti saham dan

gilirannya mengurangi kemampuan mereka untuk melakukan kegiatan ekonomi

seperti konsumsi dan investasi.

Dampak perubahan suku bunga kepada kegiatan ekonomi juga

mempengaruhi ekspektasi publik akan inflasi (jalur ekspektasi). Penurunan suku

bunga yang diperkirakan akan mendorong aktifitas ekonomi.

2.8 Penelitian Terdahulu

Penelitian terdahulu digunakan untuk membandingkan hasil yang

diperoleh hasil penelitian sebelumnya dengan penelitian tersebut. Penelitian yang

dilakukan oleh Ichsan (2013) dengan judul “Dampak BI rate, Tingkat Suku

Bunga SBI, Inflasi dan Nilai tukar terhadap Nilai Obligasi Pemerintah”

menyatakan bahwa jika BI rate, tingkat suku bunga SBI dan inflasi berpengaruh

signifikan atas keputusan investor asing membeli obligasi pemerintah.

Wawan Supriyanto (2006) menggunakan metode VAR untuk menguji

hubungan dinamis antara arus modal asing dan suku bunga. Penelitian ini

menemukan bahwa suku bunga domestik yang merupakan salah satu channel

mekanisme transmisi kebijakan moneter memiliki pengaruh positif terhadap arus

modal masuk.

Fiskara (2012), dalam penelitiannya yang berjudul“Capital Inflow di

Indonesia: Perilaku, Peran dan Optimalitas Penggunaannya bagi Perekonomian”.

Hasil studi ini menunjukkan bahwa investor asing di pasar SUN

sangatdipengaruhi oleh faktor risiko global (push factors). Dipasar SUN yang

memiliki komposisiinvestor long-term dan short-term yang relatif sama (46:34)

5 tahun dan global risk appetitesangat berperan dalam keputusan investasi

mereka. Selain itu, perilaku investor short-term juga dipengaruhioleh pull factor

(faktor return dan risiko domestik), yang masing-masing dicerminkan olehyield

SUN 5 tahun dan suku bunga PUAB ON. Peningkatan yield SUN akan tetap

mendorongaliran modal asing masuk ke pasar SUN. Sebaliknya peningkatan suku

bunga PUAB ON akanberdampak pada penurunan aliran modal asing yang masuk

ke pasar SUN.

Sonali (2012), dalam penelitiannya yang berjudul “IMF working paper:

The Effcetivenessof Monetary Policy Transmission Under Capital Inflows:

Evidence from Asia”. Penelitian tersebut meneliti efektivitas mekanisme transmisi

kebijakan moneter di negara emerging marketdi Asia dan diketahui bahwa suku

bunga jangka panjang di Asia lebih besar dipengaruhi oleh faktor global daripada

faktor domestik. Selain itu penelitian tersebut juga menemukan bahwa jalur suku

bunga pada mekanisme transmisi kebijakan moneter masih merupakan jalur yang

kuat dalam upaya stabilisasi perekonomian di tengah derasnya Capital Inflow.

Suku bunga merupakan kebijakan yang tepat sebagai respon terhadap capital

inflow.

2.9 Kerangka Konseptual

Pada penulisan skripsi tersebut, penjelasan mengenai variabel yang saling

mempengaruhi diilustrasikan ke dalam bagan kerangka konseptual. Dimana dari

Gambar.2.2 Kerangka Konseptual 2.10Hipotesis

Hipotesis adalah jawaban sementara untuk permasalahan penelitian yang

kebe3narannya harus diuji secara empiris. Berdasarkan perumusan permasalahan

penelitian tersebut, maka dapat dibuat hipotesis sebagai berikut:

1. Terdapat hubungan kointegrasi antara BI rate dan Capital Inflowdi Indonesia.

2. Terdapat hubungan kausalitas dua arah (bi-directional causality) antara BI

rate danCapital Inflow di Indonesia.

BI

rate

Surat Utang

Negara

Sertifikat

Bank

Indonesia

CAPITAL