2.1 Tinjauan Pustaka

2.1.1 Kredit

Kredit berasal dari bahasa Yunani, credere, yang berarti kepercayaan. Dengan demikian istilah kredit memiliki arti khusus, yaitu meminjamkan uang (atau penundaan pembayaran). Apabila orang mengatakan membeli secara kredit maka hal itu berarti si pembeli tidak harus membayarnya pada saat itu juga (Untung, 2000).

Prinsip penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian. Indikator kepercayaan ini adalah kepercayaan moral, kepercayaan komersil, finansial dan agunan. Kepercayaan dibedakan atas kepercayaan murni dan kepercayaan reserve (Hasibuan, 2011).

Menurut Suyatno et al (2007) unsur-unsur yang terdapat dalam kredit yaitu kepercayaan, waktu, degree of risk dan prestasi :

a. Kepercayaan yaitu keyakinan si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang. b. Waktu yaitu suatu masa yang memisahkan antara pemberian prestasi dengan

c. Degree of risk yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah unsur risiko maka timbullah jaminan dalam pemberian kredit.

d. Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang, tetapi juga dapat bentuk barang atau jasa. Namun karena kehidupan modern sekarang ini didasarkan kepada uang, maka transaksi-transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktek perkreditan.

2.1.2 Bank, BMT dan Credit Union Sebagai Lembaga Kredit Formal

1) Bank

Pengertian Bank menurut Kasmir (2012:42) “ Badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak”.

2) Baitul Maal Wa Tamwil (BMT)

Baitul Maal Wa Tamwil (BMT) terdiri dari dua istilah, yaitu baitul maal dan

baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan

penyaluran dana yang non profit, seperti zakat, infak dan sedekah. Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial

usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Baitul maal menerima titipan dana zakat, infaq dan sedekah serta mengoptimalkan distribusinya sesuai dengan

peraturan dan amanah. BMT juga merupakan organisasi bisnis yang juga berperan sosial sebagai lembaga bisnis. BMT lebih mengembangkan usahanya pada sektor keuangan yakni simpan pinjam. Usaha ini seperti usaha perbankan, yakni menghimpun dana anggota dan calon anggota (nasabah) serta menyalurkannya pada sector ekonomi yang halal dan menguntungkan. Namun demikian, terbuka luas bagi BMT untuk mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan lain yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT bukan bank, maka ia tidak tunduk pada aturan perbankan (Ridwan, 2003:126).

3) Credit Union (CU)

Koperasi kredit atau Credit Union atau biasa disingkat CU adalah sebuah lembaga keuangan yang bergerak di bidang simpan pinjam yang dimiliki dan dikelola oleh anggotanya, dan yang bertujuan untuk mensejahterakan anggotanya sendiri.

Credit Union berbeda dengan koperasi atau lembaga perbankan umumnya.

Konsep Koperasi kredit (Credit Union) memiliki tiga prinsip utama yaitu:

1) asas swadaya (tabungan hanya diperoleh dari anggotanya)

2) asas setia kawan (pinjaman hanya diberikan kepada anggota), dan

3) asas pendidikan dan penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik yang dapat diberi pinjaman).

Menurut Carolina dan Sutarto (2013) sesuai dengan visi, misi, falsafah, asas dan prinsip-prinsip Credit Union yang dimiliki, CU mempunyai fungsi dan peran sebagai berikut:

a. Membangun dan mengembangkan potensi kemampuan ekonomi anggota Credit Union pada khususnya dan masyarakat pada khususnya dan masyarakat

pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial.

b. Berperan aktif dalam upaya mempertinggi kualitas kehidupan manusia masyarakat.

c. Memperkokoh perekonomian anggota dan masyarakat sebagai usaha dasar kekuatan dan ketahanan perekonomian sosial.

2.2 Landasan Teori

2.2.1 Preferensi

Preferensi adalah kesukaan, pilihan atau sesuatu yang lebih disukai konsumen. Konsumen memiliki sikap berbeda-beda dalam memandang atribut yang dianggap relevan penting, dan akan memberikan perhatian terbesar pada atribut yang memberikan manfaat-manfaat yang dicarinya (Kotler, 2005).

analisis pemberian kredit sampai kepada pengendalian dan pengawasan kredit yang macet (Kasmir, 2009 ). Manajemen kredit disebut juga Rencana kebijakan kredit yang telah disusun juga digunakan sebagai acuan dalam menilai seberapa besar nilai keberhasilan penyaluran kredit.

Agar produk yang dibuat dapat diterima pasar, maka penciptaan produk haruslah memperhatikan tingkat kualitas yang sesuai dengan keinginan nasabahnya. Produk yang berkualitas tinggi artinya memiliki nilai yang lebih baik dibandingkan dengan produk pesaing atau sering disebut produk plus. Bagi dunia perbankan produk plus harus selalu dapat diciptakan setiap waktu, agar dapat menarik calon nasabah yang lama (Kasmir,2009).

2.2.2 Teori Perkreditan dan Perbankan

Sumber kredit pertanian dapat diperoleh dari lembaga kredit formal maupun lembaga kredit non-formal. Lembaga kredit formal diantaranya terdiri atas Bank Perkreditan Rakyat, Koperasi, Bank Konvensional ataupun Lembaga kredit yang bersifat memiliki landasan hukum dan peraturan serta kegiatan keuangannya diawasi otoritas perbankan khusus. Lembaga kredit non-formal diantaranya terdiri atas bank keliling, pedagang hasil pertanian, pelepas uang, dan lain sebagainya (Nugraha A, 2014).

Lembaga Kredit formal merupakan lembaga kredit yang bersifat memiliki landasan hukum dan peraturan serta kegiatan keuangannya diawasi otoritas perbankan khusus. Lembaga kredit formal umumnya menyediakan dana dengan suku bunga rendah, yaitu BRI Unit Desa 24% - 36% per tahun. Namun demikian, petani kecil tidak bisa mengakses kredit di lembaga kredit formal dikarenakan beberapa kendala:

1) Jenis agunan berupa sertifikat tanah dan bangunan. Persyaratan ini sulit dipenuhi petani, terutama petani gurem (berlahan sempit dan petani penggarap) karena mereka umumnya tidak memiliki sertifikat tanah dan bangunan.

2) Waktu pengembalian kredit secara bulanan, sehingga tidak sesuai dengan karakteristik usaha tani tanaman semusim yang mempunyai waktu penerimaan (grace period) musiman.

3) Prosedur pengajuan kredit sangat formal, rumit, membutuhkan waktu lama, dan perlu biaya transportasi dan biaya administrasi.

Kekurangan lain dari lembaga pembiayaan komersial adalah lembaga tersebut tidak melakukan pengawasan terhadap penggunaan kredit yang disalurkan (sepenuhnya tergantung pada nasabah) dan tidak ada pembinaan terhadap kegiatan usaha yang dijalankan nasabah. Lembaga tersebut juga berlokasi di ibu kota kecamatan sehingga sulit diakses oleh masyarakat tani yang umumnya berada di wilayah pedesaan. Bagi pelaku usaha, proses transaksi membutuhkan biaya, antara lain biaya mencari informasi, biaya negosiasi, dan biaya administrasi (Syukur et al. 2003).

Berbeda dengan lembaga kredit formal, lembaga lembaga kredit nonformal merupakan lembaga yang menjalankan fungsi lembaga keuangan namun tidak berlandaskan kekuatan hukum yang negara tetapkan. Dalam prakteknya lembaga kredit nonformal ini biasanya beroperasi di desa atau masyarakat kalangan bawah. Lembaga kredit non formal adalah lembaga yang memberikan kredit yang tidak mensyaratkan agunan dan prosedur perolehan sangat mudah, meskipun lembaga ini menetapkan suku bunga yang tinggi antara 24% - 80% per tahun.

Pola pelayanan lembaga nonformal pada umumnya lebih sesuai dengan karakteristik petani, yaitu kredit tanpa agunan atau hanya berlandaskan kepercayaan, bentuk kredit uang tunai, lama pinjaman 1−12 bulan dengan waktu pengembalian kapan saja bergantung ketersediaan uang,umumnya setelah panen. (Syukur et al. 2003).

kecamatan dan kredit yang disalurkan juga menuntut kepercayaan teknis bank serta proses administrasi yang rumit bagi masyarakat pedesaan (Sam Ratulangi 1987 dalam Irawan 1989).

Beberapa alasan petani memilih lembaga informal menurut Syafa’at dan Djauhari (1992) dan Nurmanaf (2007) adalah:

1) Prosedur pengajuan kredit sangat sederhana, tidak seperti lembaga formal yang prosedurnya rumit (rigid), terutama untuk petani gurem.

2) Relatif tidak ada biaya transaksi

3) Perolehan kredit lebih mudah, cepat, dan jumlah kredit yang diterima sesuai dengan pengajuan.

2.2.3 Analisis Conjoint

Analisis Conjoint adalah teknik multivariat yang digunakan secara khusus untuk mengetahui bagaimana preferensi konsumen terhadap suatu produk atau jasa dan untuk membantu mendapatkan kombinasi atau komposisi atribut-atribut suatu produk atau jasa baik baru maupun lama yang paling disukai konsumen. Atribut atribut merupakan elemen – elemen yang terdapat pada suatu produk yang berfungsi mendeskripsikan karakter produk tersebut (Hair et al., 2006).

Asumsi pada analisis conjoint berbeda dengan analisis multivariat lainnya, proses conjoint tidak membutuhkan uji asumsi seperti normalitas, homoskedastisitas, dan

lainnya (Santoso, 2012).

Proses dasar conjoint analysis :

1. Menentukan Perancangan Atribut dan Level

Menentukan faktor sebagai atribut spesifik kemudian level sebagai bagian -bagian dari faktor sebuah subjek. Dalam analisis conjoint, perancangan atribut yang berpengaruh merupakan bagian dari mengenali atau mengidentifikasi atribut dengan tingkatan / level, masing – masing dipergunakan untuk membuat suatu stimuli.

2. Mendesain Stimuli

Kombinasi antara faktor dengan level disebut sebagai satu stimuli atau treatment . Ada dua cara merancang kombinasi taraf atribut (stimuli), yaitu pendekatan kombinasi berpasangan (pairwise combination) dan kombinasi lengkap (full profile). Dalam penelitian ini, digunakan kombinasi lengkap (full profile). Oleh

karena jumlah stimuli terlalu banyak untuk dievaluasi oleh responden maka digunakan teknik fractional factorial design melalui konsep orthogonal SPSS untuk membantu mereduksi kombinasi stimuli dari 64 kemungkinan stimuli tersebut agar tidak semua kombinasi harus dianalisis lebih lanjut.

3. Mengumpulkan Pendapat Responden terhadap Setiap Stimuli yang Ada

5 = sangat suka sekali. Dari stimuli yang terbentuk, proses kemudian dilanjutkan dengan proses konjoin. Pendapat setiap responden ini disebut sebagai utility yang dinyatakan dengan angka dan menjadi dasar perhitungan conjoint.

4. Melakukan Proses Conjoint dengan Masukan Data yang Ada

Dari pendapat responden atas sekian stimuli yang telah dikumpulkan dilakukan proses conjoint dengan bantuan perangkat lunak SPSS untuk memperkirakan (prediksi) kombinasi atribut kredit yang diinginkan responden. Output yang dihasilkan dari proses analisis conjoint berupa nilai utilitas dan nilai kepentingan. Nilai utilitas merupakan nilai yang menunjukkan kecenderungan pemilihan konsumen terhadap kombinasi taraf (stimuli) yang disukai. Nilai kepentingan merupakan nilai yang menunjukkan atribut kredit yang paling penting sehingga mendasari petani untuk memilih kredit.

5. Uji Keakuratan

Dari hasil conjoint yakni untuk mengukur tingkat ketepatan prediksi dari hasil analisis dimana hasil conjoint tidak berbeda jauh dengan pendapat responden yang sebenarnya. Tingkat uji keakuratan dicerminkan dengan adanya korelasi yang tinggi dan siginifikan antara hasil estimasi dengan aktual. Sementara itu untuk menguji hasil conjoint dilakukan dengan sejumlah holdout sample sebagai penguji hasil apakah proses conjoint yang menggunakan sampel tersebut bisa selaras jika digunakan pada populasi.

Untuk jumlah stimuli yang terlalu banyak bisa dilakukan pengurangan stimuli dengan ketentuan stimuli minimal :

Minimum stimuli = jumlah level – jumlah faktor + 1

Asumsi pada analisis conjoint berbeda dengan analisis multivariat lainnya, proses conjoint tidak membutuhkan uji asumsi seperti normalitas, homoskedastisitas, dan

lainnya (Santoso, 2012).

Dalam evaluasi model, hasil analisis conjoint ini untuk akurasi baik individu maupun agregat. Tujuan keduanya ialah memastikan seberapa konsisten model memprediksi preferensi yang diberikan responden. Untuk memeriksa kecocokan model keseluruhan dapat digunakan nilai korelasinya. Semakin tinggi korelasinya semakin cocok atau semakin baik modelnya. Untuk data ranking dilihat korelasi antara ranking aktual dan prediksi dengan Taun Kendall, sedangkan data rating digunakan korelasi Pearson (Hair,et al, 2006).

2.3 Penelitian Terdahulu

menggunakan alat analisis deskriptif dan analisis konjoin dengan perangkat lunak SPSS for windows. Hasil penelitian didapatkan bahwa harga merupakan atribut

yang paling penting dalam produk sayuran organik. Sedangkan kombinasi yang paling disukai konsumen adalah sama dengan rata-rata harga sayur konvensional, kemasan kotak plastik, memiliki label organik, dan mempunyai banyak keberagaman/variasi jenis sayuran organik.

Penelitian Oleh Tria Firmansyah, (2015) dengan judul “Analisis Persepsi dan Preferensi Konsumen Terhadap Jeruk Keprok Garut di Kabupaten Garut, Jawa

Barat”. Penelitian ini ditujukan untuk mengetahui karakteristik konsumen, persepsi konsumen, dan preferensi konsumen terhadap jeruk keprok garut. Dari hasil sampling

didapat bahwa karakteristik umum konsumen jeruk keprok garut sebagian besar

adalah wanita, yang mayoritas berasal dari kecamatan yang tidak jauh dari pusat

Kota, berusia 25 – 35 tahun dengan penghasilan rata – rata diatas Rp 2 000 000, dan

sudah menikah. Konsumen memandang akan jeruk keprok garut ialah bahwa jeruk

garut memiliki rasa manis segar dengan sedikit rasa keasaman, harga yang relatif

terjangkau, memiliki kadar air cukup tinggi, dengan warna kulit buah kuning

kehijauan yang cukup bersih, serta memiliki aroma harum yang kuat dan khas, dan

cukup mudah ditemui di wilayah perkotaan di Kabupaten Garut. Preferensi konsumen

diukur dengan metode konjoin yang menunjukan bahwa konsumen lebih condong

memilih jeruk keprok garut dengan kombinasi atribut harga yang murah yaitu

berkisar pada harga terendah di pasar Rp 13 000 – 17 000, rasa yang manis, kadar air

2.4 Kerangka Pemikiran

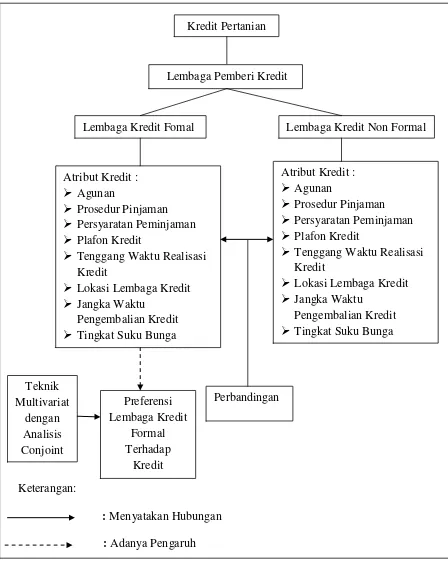

Petani di Indonesia masih banyak yang kekurangan dana untuk melakukan usaha taninya. Permasalahan terhadap permodalan merupakan salah satu masalah yang penting bagi petani. Untuk dapat melanjutkan usahatani karena kekurangan modal, maka petani melakukan pinjaman dengan kredit melalui lembaga kredit. Preferensi merupakan salah satu bagian dari perilaku konsumen. Preferensi merupakan sesuatu pilihan yang lebih disukai oleh konsumen. Pilihan konsumen terhadap produk tersebut ditentukan oleh atribut-atribut yang terdapat dalam produk tersebut. Lembaga Kredit Formal tentu saja memiliki preferensi yang berbeda-beda antara lembaga kredit formal yang satu dengan yang lainnya terhadap atribut-atribut tersebut.

Keterangan:

: Menyatakan Hubungan

: Adanya Pengaruh

Gambar 1. Skema Kerangka Pemikiran Kredit Pertanian

Lembaga Pemberi Kredit

Atribut Kredit : Agunan

Prosedur Pinjaman Persyaratan Peminjaman Plafon Kredit

Tenggang Waktu Realisasi Kredit

Lokasi Lembaga Kredit Jangka Waktu

Pengembalian Kredit Tingkat Suku Bunga

Teknik

Tenggang Waktu Realisasi Kredit

Lokasi Lembaga Kredit Jangka Waktu

Pengembalian Kredit Tingkat Suku Bunga Lembaga Kredit Fomal Lembaga Kredit Non Formal