BAB I PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan Industri biofuel yang terjadi lima tahun terakhir pada

dasarnya dipicu oleh tiga hal penting, yaitu ketahanan energi, perubahan iklim dan pengembangan perdesaan. Pertumbuhan industri bahan bakar nabati tersebut ternyata membuka peluang bisnis sebagaimana ditunjukkan pada Gambar 1.1.

Pemicu

Pertumbuhan

Biofuel

Ketahanan Energi Perubahan Iklim Pengembangan Pedesaan Peluang BisnisGambar 1.1. Pemicu Pertumbuhan Industri Biofuel

Ketahanan energi menjadi perhatian penting terutama didorong oleh semakin mahalnya harga-harga energi akibat pertumbuhan ekonomi dunia dan menurunnya kemampuan pasok energi-energi konvensional. Perubahan iklim yang disebabkan oleh emisi gas rumah kaca, terutama karena penggunaan energi fosil mendorong penggunaan energi-energi hijau yang relatif lebih baik dalam hal dampak terhadap lingkungan. Pengembangan perdesaan mengacu kepada pembangunan pertanian yang banyak melibatkan kawasan dan penduduk perdesaan untuk perbaikan taraf ekonomi dan sosial.

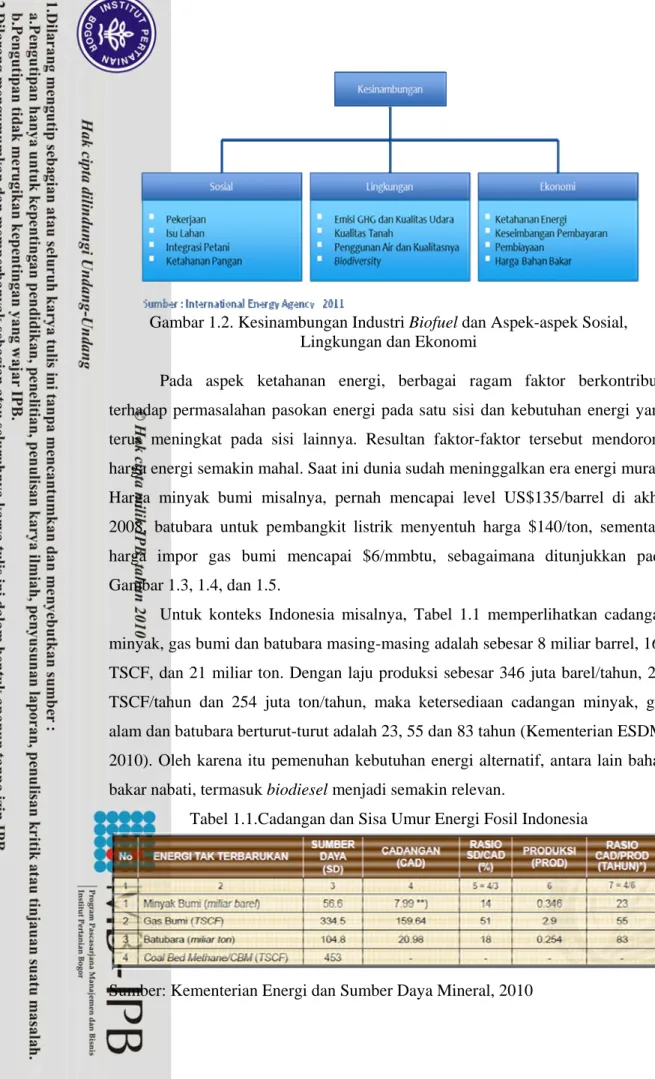

Meskipun demikian, pengembangan industri biofuel harus memperhatikan kesinambungan (sustainability) aspek-aspek ekonomi, lingkungan, dan sosial dengan banyak variabel-variabel seperti diperlihatkan pada Gambar 1.2.

Gambar 1.2. Kesinambungan Industri Biofuel dan Aspek-aspek Sosial, Lingkungan dan Ekonomi

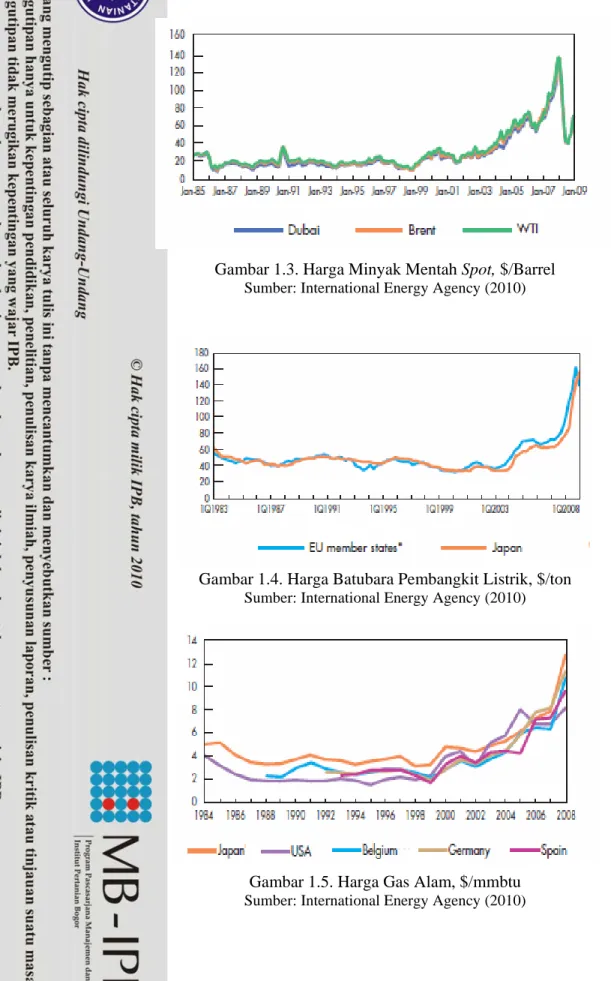

Pada aspek ketahanan energi, berbagai ragam faktor berkontribusi terhadap permasalahan pasokan energi pada satu sisi dan kebutuhan energi yang terus meningkat pada sisi lainnya. Resultan faktor-faktor tersebut mendorong harga energi semakin mahal. Saat ini dunia sudah meninggalkan era energi murah. Harga minyak bumi misalnya, pernah mencapai level US$135/barrel di akhir 2008, batubara untuk pembangkit listrik menyentuh harga $140/ton, sementara harga impor gas bumi mencapai $6/mmbtu, sebagaimana ditunjukkan pada Gambar 1.3, 1.4, dan 1.5.

Untuk konteks Indonesia misalnya, Tabel 1.1 memperlihatkan cadangan minyak, gas bumi dan batubara masing-masing adalah sebesar 8 miliar barrel, 160 TSCF, dan 21 miliar ton. Dengan laju produksi sebesar 346 juta barel/tahun, 2,9 TSCF/tahun dan 254 juta ton/tahun, maka ketersediaan cadangan minyak, gas alam dan batubara berturut-turut adalah 23, 55 dan 83 tahun (Kementerian ESDM, 2010). Oleh karena itu pemenuhan kebutuhan energi alternatif, antara lain bahan bakar nabati, termasuk biodiesel menjadi semakin relevan.

Tabel 1.1.Cadangan dan Sisa Umur Energi Fosil Indonesia

Gambar 1.3. Harga Minyak Mentah Spot, $/Barrel Sumber: International Energy Agency (2010)

Gambar 1.4. Harga Batubara Pembangkit Listrik, $/ton Sumber: International Energy Agency (2010)

Gambar 1.5. Harga Gas Alam, $/mmbtu Sumber: International Energy Agency (2010)

Pada aspek lingkungan terdapat kesadaran yang semakin tinggi mengenai adanya perubahan iklim (climate change) yang dapat menimbulkan dampak serius terhadap pertumbuhan dan pembangunan. Banyak negara dan lembaga internasional menyadari bahwa biaya untuk menstabilisasi iklim adalah signifikan. Meskipun demikian aksi yang terlambat dalam mengatasi masalah ini akan menimbulkan bahaya yang akan jauh lebih mahal. Program aksi untuk mengatasi masalah perubahan iklim diperlukan secara global. Beberapa opsi tersedia untuk mengurangi kadar emisi yang memerlukan kebijakan aksi untuk menstimulasi dan mempercepat pelaksanaannya. Salah satu elemen adalah perdagangan karbon (Stern, 2007). Perdagangan karbon tersebut diharapkan juga dapat menstimulasi pengembangan industri bodiesel.

Meskipun demikian, terdapat juga banyak kritik terhadap keberadaan bahan bakar nabati sebagai energi alternatif. Beberapa isu utama adalah masalah kompetisi antara pangan (food) dan bahan bakar (fuel), isu pembukaan hutan untuk memasok bahan baku biofuel, dan isu sustainability dan besaran kemampuan kontribusi biofuel terhadap bauran energi secara keseluruhan. Isu kompetisi antara pangan dan energi di tahun 2008 mendorong harga minyak nabati ke level yang tinggi, misalnya harga CPO menembus level $1000/ton. Hal tersebut dikaitkan permintaan bahan baku biodiesel, sehingga menyebabkan kritikan dari industri pangan yang juga menggunakan CPO sebagai bahan baku (industri minyak goreng, mentega, oleokimia dan lain-lain).

Isu pembukaan lahan hutan untuk perkebunan bahan baku biofuel juga mendapatkan kritikan yang tajam dari para environmentalist dengan argumen bagaimana mungkin biofuel diposisikan sebagai energi yang ramah lingkungan tetapi untuk memproduksinya justru merusak lingkungan (Sanusi, 2009). Besaran kontribusi biofuel terhadap bauran energi secara keseluruhan juga menjadi pertanyaan mendasar. Besar kebutuhan lahan yang harus dibuka untuk membuat perkebunan bahan baku biofuel perlu dikaji dan disiapkan. Pemilihan bahan baku yang terbaik untuk biodiesel juga perlu dikaji. Selain itu, saat ini belum terdapat peraturan yang dapat dijadikan acuan pembagian bahan baku yang akan digunakan untuk biodiesel dan bahan makanan. Jika peraturan semacam di atas

sudah ada, maka konflik mengenai isu lingkungan yang dapat menghambat perkembangan industri biodiesel dapat diminimalkan.

Biodiesel, perdefinisi adalah mono alkyl ester dari asam lemak jenuh berantai panjang yang dapat diproduksi dari minyak tumbuhan (vegetable oils), lemak binatang (animal fats) atau minyak goreng bekas. Biodiesel juga dikenal sebagai fatty acid methyl ester (FAME) yang diproduksi melalui proses transesterifikasi, yaitu reaksi trigliserida dengan alkohol untuk membentuk esters dan gliserol, biasanya dengan tambahan katalis (Frost & Sullivan, 2006).

Pada aspek pasar biodiesel, Uni Eropa merupakan pasar yang relatif paling berkembang dibandingkan pasar lain. Beberapa hal pendorong utama pasar (market driver) adalah dorongan untuk relatif menjadi lebih berkecukupan secara energi (energy self sufficiency), biodiesel menghasilkan polutan yang lebih rendah, peraturan perundang-undangan mempromosikan penggunaan biodiesel, harga minyak yang tinggi mendorong industri biodiesel menjadi lebih kompetitif, biodiesel dapat digunakan dengan infrastruktur dan teknologi kendaraan bermotor yang ada sehingga penetrasi pasar dapat dilakukan dengan cepat. Meskipun demikian, dari aspek ketersediaan bahan baku biodiesel, Uni Eropa memiliki keterbatasan khususnya dalam aspek penyediaan bahan baku biodiesel untuk mendukung target konsumsi biodiesel ke depan, sehingga kemungkinan besar memerlukan impor dari kawasan lain, khususnya Asia Pasifik, yang memiliki keunggulan kompetitif dalam memasok minyak nabati (Frost & Sullivan, 2006).

Negara-negara di Asia Pasifik memiliki peluang yang cukup menarik untuk memainkan perannya di dalam industri pengolahan biodiesel ke depan. Indonesia memiliki peluang besar, karena saat ini merupakan produsen CPO terbesar di dunia dan juga memiliki banyak lahan potensial untuk perkebunan jarak (Jatropha curcas), alternatif bahan baku biodiesel yang memiliki prospek baik. Produksi minyak nabati yang terdiri dari kelapa sawit, kedelai, kanola, bunga matahari, kelapa, dan lain-lainnya, selama dua dekade terakhir, yaitu pada tahun 1993-2008, dapat dilihat pada Tabel 1.2. Bahkan, sejak tahun 1998, produksi minyak kelapa sawit telah melampaui produksi minyak kedelai. Selain itu, produksi minyak sawit selama periode tersebut mengalami pertumbuhan

tercepat, yaitu sebesar 7,98 persen per tahun atau di atas pertumbuhan rata-rata minyak nabati dunia sebesar 4,33 persen per tahun (Oil world, 2010).

Tabel 1.2. Pangsa Produksi dan Konsumsi Minyak Nabati Dunia Tahun 1993-2008

No Uraian 1993-1997 1998-2002 2003-2007 2008-2012

I Total Produksi (‘000 ton) 70.788 83.680 95.624 108.512

1 M. Sawit 15.500 20.752. 25.340 29.949

2 M.Kedelai 17.765 19.915. 22.376 25.174

3 M. Kanola 10.121 11.966 12.526 15.517

4 M. Bunga matahari 8.351 9.790 12.526 12.044

5 M. Lainnya 19.039 21.254 22.854 25.825

II Total Konsumsi (‘000 ton) 90.501 104.281 118.061 132.234

1 M. Sawit 15.385 20.021 25.973 29.752

2 M.Kedelai 17.828 20.126 22.313 25.124

3 M. Kanola 10.045 11.783 13.577 15.471

4 M. Bunga matahari 8.326 9.593 10.861 12.033

5 M. Lainnya 38.915 42.755 45.335 49.852

Sumber : diolah dari Oil World, 2010.

Konsumsi minyak sawit dunia yang pesat selama periode tahun 1993 – 2008, seperti ditunjukkan pada Tabel 1.2 dan Tabel 1.3 serta Gambar 1.6 disebabkan oleh beberapa faktor utama. Selain pertumbuhan populasi penduduk dunia dan permintaan bahan bakar nabati (BBN) mengalami peningkatan, juga terjadi perubahan perilaku pasar menggantikan minyak kedelai dengan minyak sawit karena minyak sawit memiliki kelebihan dari segi kesehatan dan nutrisi dibandingkan minyak non-tropik seperti minyak kedelai dan minyak bunga matahari. Kelapa sawit dinyatakan memiliki kandungan asam lemak tidak jenuh tunggal yang tinggi, yang dapat menurunkan total kolesterol dalam darah. Selain itu minyak sawit memiliki kandungan karoten, vitamin E yang tinggi, antioksidan, dan bebas dari asam lemak tidak jenuh (Tyson, 2006). Dengan beberapa keunggulan tersebut maka terjadi peningkatan konsumsi minyak sawit yang pesat terutama di Eropa. Di Eropa, minyak sawit juga mulai digunakan sebagai bahan baku biodiesel selain rapeseed karena harganya yang lebih kompetitif (Oil World, 2010).

Gambar 1.6. Konsumsi Minyak Sawit Dunia (Juta Ton) Sumber: Oil World, 2011

Tabel 1.3. Konsumsi Minyak Nabati dan Lemak Dunia Tahun 1997-2006

1997 17,833 21,446 11,666 9,371 3,092 37,409 100,817 1998 17,662 23,602 12,286 8,565 3,167 37,813 103,095 1999 19,837 24,480 13,209 9,176 2,707 39,280 108,689 2000 21,771 25,135 14,471 9,404 2,962 39,689 113,432 2001 23,869 27,508 13,952 8,765 3,467 40,444 118,005 2002 25,595 29,964 13,489 7,721 3,291 41,472 121,532 2003 28,201 31,246 12,716 8,921 3,322 41,287 125,693 2004 30,050 31,163 14,829 9,583 3,054 42,421 131,100 2005 33,156 32,879 15,914 9,546 3,047 43,666 138,208 2006 36,192 34,670 18,196 10,946 3,047 43,666 146,717 Pertb % 8, 07 5, 28 5, 00 2, 71 0, 30 1, 75 4, 18 Tahun

Konsumsi Minyak Nabati (000 ton) Sawit Kedelai Rapeseed Bunga

Matahari Kelapa Lainnya Dunia

Sumber: Oil World (2008)

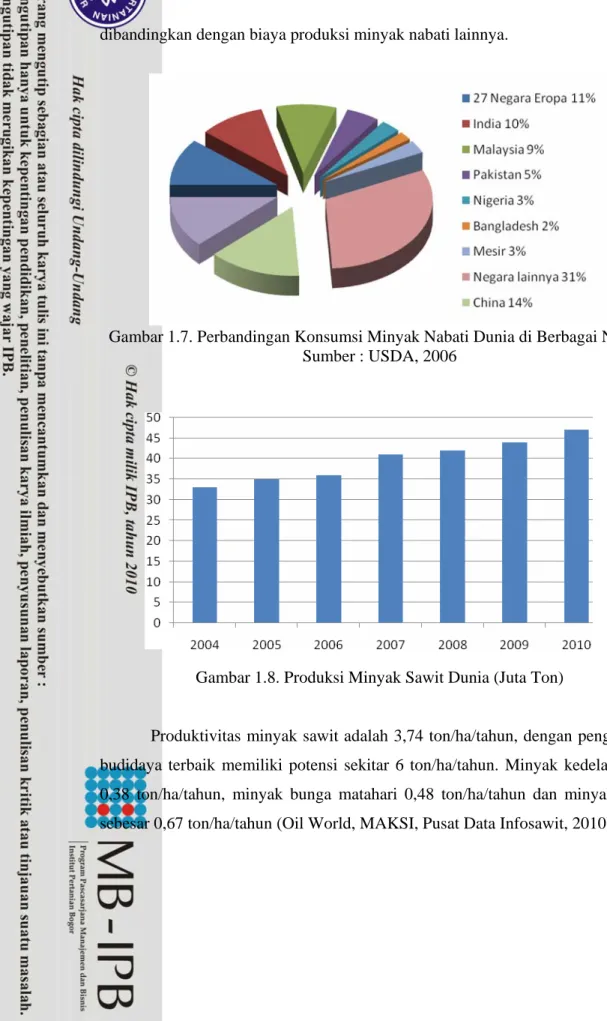

Menurut Tim Advokasi Minyak Sawit Indonesia-Dewan Minyak Sawit Indonesisa (TAMSI-DMSI, 2010) kelapa sawit merupakan tanaman yang paling produktif dalam menghasilkan minyak nabati dengan produksi lebih dari empat ton minyak per hektar per tahun, dibandingkan dengan produktivitas tanaman-tanaman minyak nabati lainnya seperti biji kapas (cottonseed), kacang tanah (peanut), kedelai (soybean), bunga matahari (sunflowerseed), minyak rapak (rapeseed), dan minyak kelapa (coconut oil) (Gambar 1.10). Hal tersebut dapat berimplikasi terhadap biaya produksi minyak sawit yang lebih kompetitif

dibandingkan dengan biaya produksi minyak nabati lainnya.

Gambar 1.7. Perbandingan Konsumsi Minyak Nabati Dunia di Berbagai Negara Sumber : USDA, 2006

Gambar 1.8. Produksi Minyak Sawit Dunia (Juta Ton)

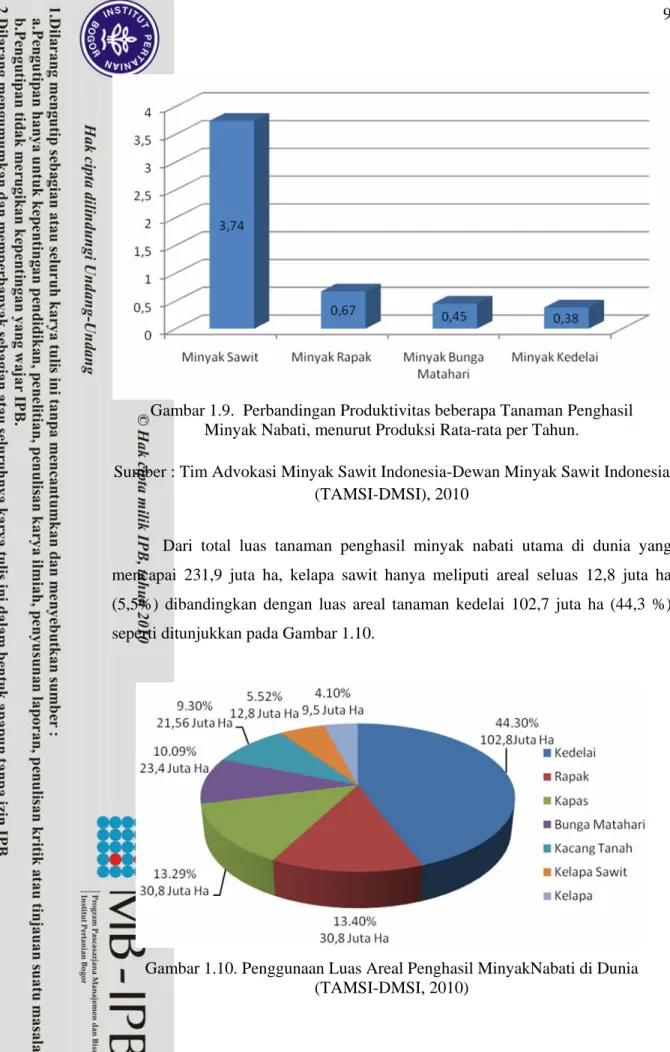

Produktivitas minyak sawit adalah 3,74 ton/ha/tahun, dengan pengelolaan budidaya terbaik memiliki potensi sekitar 6 ton/ha/tahun. Minyak kedelai hanya 0,38 ton/ha/tahun, minyak bunga matahari 0,48 ton/ha/tahun dan minyak rapak sebesar 0,67 ton/ha/tahun (Oil World, MAKSI, Pusat Data Infosawit, 2010).

Gambar 1.9. Perbandingan Produktivitas beberapa Tanaman Penghasil Minyak Nabati, menurut Produksi Rata-rata per Tahun.

Sumber : Tim Advokasi Minyak Sawit Indonesia-Dewan Minyak Sawit Indonesia (TAMSI-DMSI), 2010

Dari total luas tanaman penghasil minyak nabati utama di dunia yang mencapai 231,9 juta ha, kelapa sawit hanya meliputi areal seluas 12,8 juta ha (5,5%) dibandingkan dengan luas areal tanaman kedelai 102,7 juta ha (44,3 %) seperti ditunjukkan pada Gambar 1.10.

Gambar 1.10. Penggunaan Luas Areal Penghasil MinyakNabati di Dunia (TAMSI-DMSI, 2010)

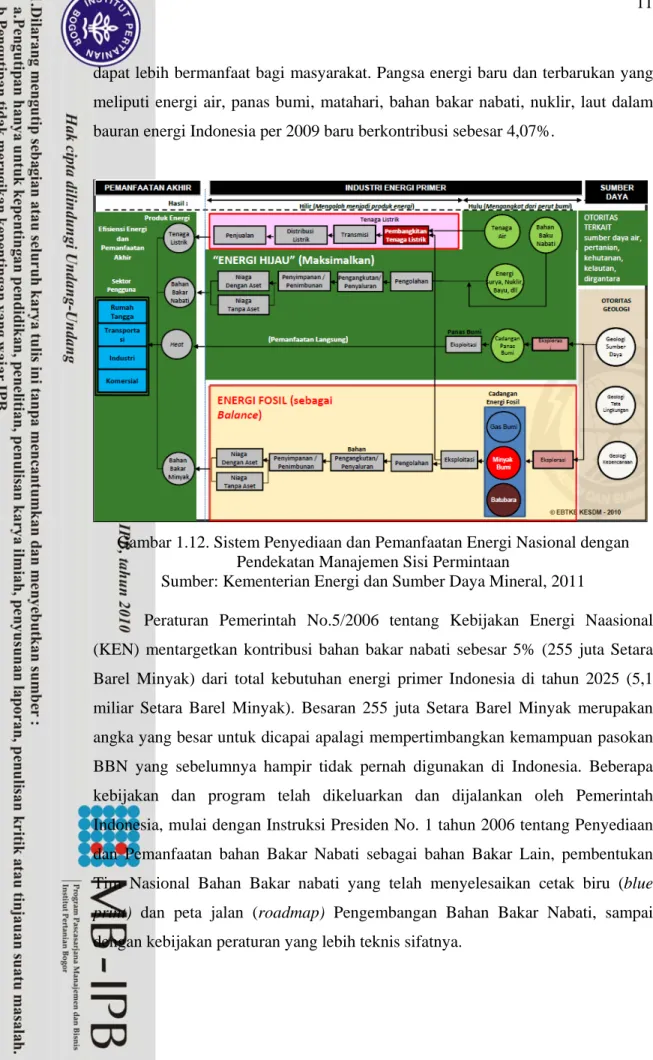

Peningkatan produksi biodiesel di Indonesia cukup didukung dengan baik oleh pemerintah. Hal tersebut sejalan dengan perubahan paradigma penyediaan dan pemanfaatan energi nasional dari berbasis manajemen sisi penawaran saja ke manajemen berbasis sisi permintaan seperti ditunjukkan pada Gambar 1.11 dan 1.12. Perubahan paradigma dari sebelumnya penyediaan energi fosil dengan biaya berapapun, bahkan disubsidi dengan energi hijau sebagai alternatif menjadi memaksimalkan pemakaian energi hijau dengan energi fosil sebagai penyeimbang. Juga otoritas energi yang semula menjadi domain kementerian Energi dan Sumber Daya Mineral kini juga bersifat lintas sektoral dengan keterlibatan otoritas sumber daya air, pertanian, kehutanan, kelautan dan dirgantara.

Gambar 1.11. Sistem Penyediaan dan Pemanfaatan Energi Nasional dengan Pendekatan Manajemen Sisi Penawaran

Sumber: Kementerian Energi dan Sumber Daya Mineral, 2011

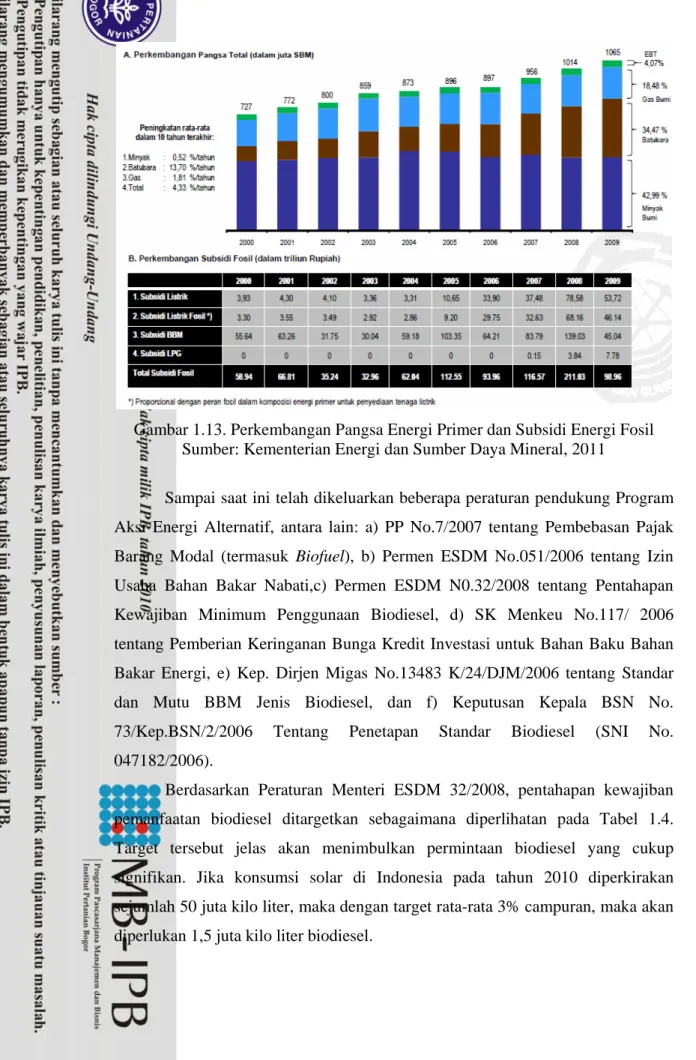

Salah satu faktor pendorong untuk mengembangkan industri biodiesel bagi Pemerintah adalah untuk mengurangi besarnya subsidi energi fosil. Selama kurun waktu satu dekade terakhir, Pemerintah telah mengeluarkan dana sebesar Rp.889 triliun untuk subsidi energi fosil, bahkan pada tahun 2008 nilai subsidi mencapai Rp.211 triliun (Gambar 1.13). Apabila subsidi tersebut dapat dikurangi atau dialihkan untuk inovasi energi baru dan terbarukan, maka dana subsidi tersebut

dapat lebih bermanfaat bagi masyarakat. Pangsa energi baru dan terbarukan yang meliputi energi air, panas bumi, matahari, bahan bakar nabati, nuklir, laut dalam bauran energi Indonesia per 2009 baru berkontribusi sebesar 4,07%.

Gambar 1.12. Sistem Penyediaan dan Pemanfaatan Energi Nasional dengan Pendekatan Manajemen Sisi Permintaan

Sumber: Kementerian Energi dan Sumber Daya Mineral, 2011

Peraturan Pemerintah No.5/2006 tentang Kebijakan Energi Naasional (KEN) mentargetkan kontribusi bahan bakar nabati sebesar 5% (255 juta Setara Barel Minyak) dari total kebutuhan energi primer Indonesia di tahun 2025 (5,1 miliar Setara Barel Minyak). Besaran 255 juta Setara Barel Minyak merupakan angka yang besar untuk dicapai apalagi mempertimbangkan kemampuan pasokan BBN yang sebelumnya hampir tidak pernah digunakan di Indonesia. Beberapa kebijakan dan program telah dikeluarkan dan dijalankan oleh Pemerintah Indonesia, mulai dengan Instruksi Presiden No. 1 tahun 2006 tentang Penyediaan dan Pemanfaatan bahan Bakar Nabati sebagai bahan Bakar Lain, pembentukan Tim Nasional Bahan Bakar nabati yang telah menyelesaikan cetak biru (blue

print) dan peta jalan (roadmap) Pengembangan Bahan Bakar Nabati, sampai

Gambar 1.13. Perkembangan Pangsa Energi Primer dan Subsidi Energi Fosil Sumber: Kementerian Energi dan Sumber Daya Mineral, 2011

Sampai saat ini telah dikeluarkan beberapa peraturan pendukung Program Aksi Energi Alternatif, antara lain: a) PP No.7/2007 tentang Pembebasan Pajak Barang Modal (termasuk Biofuel), b) Permen ESDM No.051/2006 tentang Izin Usaha Bahan Bakar Nabati,c) Permen ESDM N0.32/2008 tentang Pentahapan Kewajiban Minimum Penggunaan Biodiesel, d) SK Menkeu No.117/ 2006 tentang Pemberian Keringanan Bunga Kredit Investasi untuk Bahan Baku Bahan Bakar Energi, e) Kep. Dirjen Migas No.13483 K/24/DJM/2006 tentang Standar dan Mutu BBM Jenis Biodiesel, dan f) Keputusan Kepala BSN No. 73/Kep.BSN/2/2006 Tentang Penetapan Standar Biodiesel (SNI No. 047182/2006).

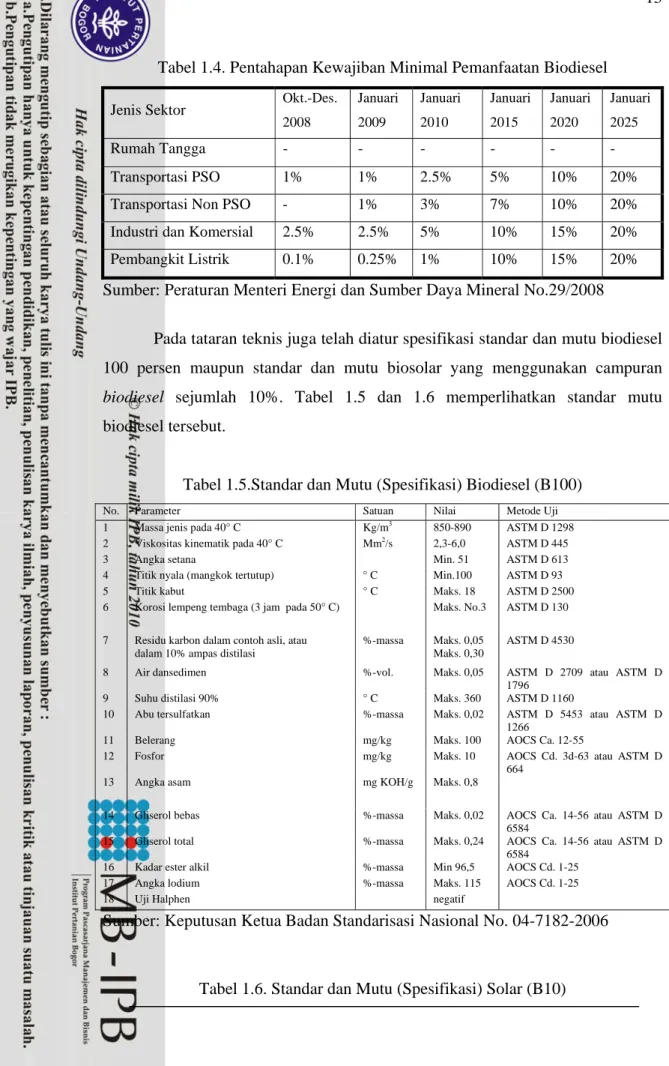

Berdasarkan Peraturan Menteri ESDM 32/2008, pentahapan kewajiban pemanfaatan biodiesel ditargetkan sebagaimana diperlihatan pada Tabel 1.4. Target tersebut jelas akan menimbulkan permintaan biodiesel yang cukup signifikan. Jika konsumsi solar di Indonesia pada tahun 2010 diperkirakan sejumlah 50 juta kilo liter, maka dengan target rata-rata 3% campuran, maka akan diperlukan 1,5 juta kilo liter biodiesel.

Tabel 1.4. Pentahapan Kewajiban Minimal Pemanfaatan Biodiesel

Jenis Sektor Okt.-Des.

2008 Januari 2009 Januari 2010 Januari 2015 Januari 2020 Januari 2025 Rumah Tangga - - - - - - Transportasi PSO 1% 1% 2.5% 5% 10% 20% Transportasi Non PSO - 1% 3% 7% 10% 20% Industri dan Komersial 2.5% 2.5% 5% 10% 15% 20% Pembangkit Listrik 0.1% 0.25% 1% 10% 15% 20% Sumber: Peraturan Menteri Energi dan Sumber Daya Mineral No.29/2008

Pada tataran teknis juga telah diatur spesifikasi standar dan mutu biodiesel 100 persen maupun standar dan mutu biosolar yang menggunakan campuran

biodiesel sejumlah 10%. Tabel 1.5 dan 1.6 memperlihatkan standar mutu

biodiesel tersebut.

Tabel 1.5.Standar dan Mutu (Spesifikasi) Biodiesel (B100)

No. Parameter Satuan Nilai Metode Uji

1 Massa jenis pada 40° C Kg/m3

850-890 ASTM D 1298 2 Viskositas kinematik pada 40° C Mm2/s 2,3-6,0 ASTM D 445

3 Angka setana Min. 51 ASTM D 613

4 Titik nyala (mangkok tertutup) ° C Min.100 ASTM D 93 5 Titik kabut ° C Maks. 18 ASTM D 2500 6 Korosi lempeng tembaga (3 jam pada 50° C) Maks. No.3 ASTM D 130

7 Residu karbon dalam contoh asli, atau dalam 10% ampas distilasi

%-massa Maks. 0,05 Maks. 0,30

ASTM D 4530

8 Air dansedimen %-vol. Maks. 0,05 ASTM D 2709 atau ASTM D 1796

9 Suhu distilasi 90% ° C Maks. 360 ASTM D 1160

10 Abu tersulfatkan %-massa Maks. 0,02 ASTM D 5453 atau ASTM D 1266

11 Belerang mg/kg Maks. 100 AOCS Ca. 12-55

12 Fosfor mg/kg Maks. 10 AOCS Cd. 3d-63 atau ASTM D 664

13 Angka asam mg KOH/g Maks. 0,8

14 Gliserol bebas %-massa Maks. 0,02 AOCS Ca. 14-56 atau ASTM D 6584

15 Gliserol total %-massa Maks. 0,24 AOCS Ca. 14-56 atau ASTM D 6584

16 Kadar ester alkil %-massa Min 96,5 AOCS Cd. 1-25 17 Angka lodium %-massa Maks. 115 AOCS Cd. 1-25

18 Uji Halphen negatif

Sumber: Keputusan Ketua Badan Standarisasi Nasional No. 04-7182-2006

No. Parameter Unit SOLAR 51 SOLAR 48 1 Cetane Number/Index > 51,0/48,0 > 48,0/45,0 2 Density @ 15 º C kg/m3 820 - 860 815 - 870 3 Viscosity @ 40 º C mm2/s 2,0 - 4,5 2,0 – 5,0 4 Kandungan Sulfur % m/m < 0,05 < 0,35 5 T90/95 ºC < 340 / < 360 - / < 370 ºC 6 Titik Didih Akhir ºC < 370 -

7 Flash Point ºC > 55,0 > 60,0

8 Pour Point ºC < 18 < 18

9 Carbon Residue % m/m < 0,30 < 0,1 10 Kandungan air mg/kg < 500 < 500 11 Stabilitas Oksidasi g/m3 < 25 - 12 Biological Growth - nihil nihil 13 Kandungan FAME % v/v < 10 < 10 14 Kand. Metanol & Etanol % v/v Non detectable Non detectable 15 Copper corrosion Merit < class 1 < class 1 16 Ash content % m/m < 0,01 < 0,01 17 Kandungan sedimen % m/m < 0,01 < 0,01

18 Bil. Asam Kuat mg KOH/g 0 0

19 Bil. Asam Total mg KOH/g < 0,3 < 0,6 20 Partikulat mg/l < 10

21 Lubrisitas (HFRR scar diameter @ 60 ºC) mikron < 460 -

22 Penampilan Visual Jernih dan terang Jernih dan terang

23 Warna No. ASTM < 1,0 < 3,0

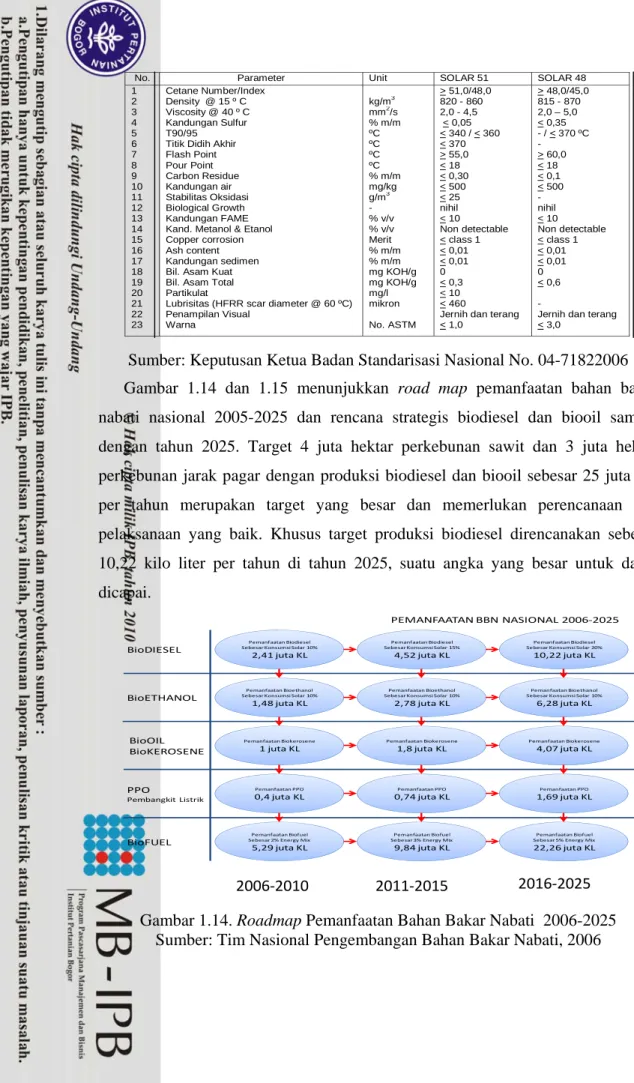

Sumber: Keputusan Ketua Badan Standarisasi Nasional No. 04-71822006 Gambar 1.14 dan 1.15 menunjukkan road map pemanfaatan bahan bakar nabati nasional 2005-2025 dan rencana strategis biodiesel dan biooil sampai dengan tahun 2025. Target 4 juta hektar perkebunan sawit dan 3 juta hektar perkebunan jarak pagar dengan produksi biodiesel dan biooil sebesar 25 juta ton per tahun merupakan target yang besar dan memerlukan perencanaan dan pelaksanaan yang baik. Khusus target produksi biodiesel direncanakan sebesar 10,22 kilo liter per tahun di tahun 2025, suatu angka yang besar untuk dapat dicapai.

2006‐2010 2011‐2015 2016‐2025

PEMANFAATAN BBN NASIONAL 2006‐2025

Pemanfaatan Biodiesel Sebesar Konsumsi Solar 10%

2,41 juta KL

Pemanfaatan Biodiesel Sebesar Konsumsi Solar 15%

4,52 juta KL

Pemanfaatan Biodiesel Sebesar Konsumsi Solar 20%

10,22 juta KL

Pemanfaatan Bioethanol Sebesar Konsumsi Solar 10%

1,48 juta KL

Pemanfaatan Bioethanol Sebesar Konsumsi Solar 10%

2,78 juta KL

Pemanfaatan Bioethanol Sebesar Konsumsi Solar 10%

6,28 juta KL Pemanfaatan Biokerosene 1 juta KL Pemanfaatan Biokerosene 1,8 juta KL Pemanfaatan Biokerosene 4,07 juta KL Pemanfaatan PPO 0,4 juta KL Pemanfaatan PPO 0,74 juta KL Pemanfaatan PPO 1,69 juta KL Pemanfaatan Biofuel Sebesar 2% Energy Mix 5,29 juta KL Pemanfaatan Biofuel Sebesar 3% Energy Mix 9,84 juta KL Pemanfaatan Biofuel Sebesar 5% Energy Mix 22,26 juta KL BioDIESEL BioETHANOL BioOIL BioKEROSENE PPO Pembangkit Listrik BioFUEL

Gambar 1.14. Roadmap Pemanfaatan Bahan Bakar Nabati 2006-2025 Sumber: Tim Nasional Pengembangan Bahan Bakar Nabati, 2006

BIODIESEL &

BIOOIL 2006 2007 2008 2009 2010 2015 2020 2025

Pasar (% energi mix nasional, total BBN)

Uji coba B5 dan E5 di Jakarta dan Surabaya Komersialisaisi B5, O10 dan O50 B5, O10 dan O50 (1% energi mix) B10, O10 – O100 (2% energi mix) B15, O10 – O100 (2% energi mix) B10, O10 – O100 (3% energi mix) B10, O10 – O100 (4% energi mix) B10, O10 – O100 (5% energi mix) Penyediaan Lahan (produksi, ton) 9 Inventarisasi Lahan 9 Pembangunan Pilot Project 9 Penetapan Lahan 9 Produksi2,38 juta ton untuk Biodiesel dan Biooil 9 1 juta ha Sawit dan 1 juta ha jarak Pagar 9 Produksi 2,95 juta ton 9 1 juta ha Sawit dan 1 juta ha jarak Pagar 9 Produksi14,4 juta ton 9 1,5 juta ha Sawit dan 1,5 juta ha jarak Pagar 9 Produksi14,4 juta ton 9 4 juta ha Sawit dan 3 juta ha jarak Pagar 9 Produksi 16,5 juta ton 9 4 juta ha Sawit dan 3 juta ha jarak Pagar 9 Produksi20 juta ton 9 4 juta ha Sawit dan 3 juta ha jarak Pagar 9 Produksi 25 juta ton Industri Hilir (lokasi) Pilot Project 10 10 40 100 157 157 170 200 Industri Hulu (lokasi) Pilot Project 100 100 12.000 20.000 25.000 45.000 65.000 75.000 Tenaga Terampil (kumulatif) 100 400 45.000 70.000 86.200 155.000 175.000 175.000 Tenaga Non‐ Terampil (kumulatif) 300 10.000 1.040.000 2.110.000 3.750.000 4.250.000 4.500.000 4.500.000 Program / langkah Strategis 9 Inpres BBN 9 Tim Nasional 9 Sertifikasi Bibit 9 Penerapan Lahan 9 Penetapan Lahan 9 LS Pro dan Laboratorium Uji 9 Bibit Unggul 9 Sosialisai 9 DME 9 Khawasan Khusus BBN 9 Sosialisasi Pendanaan (IDR, kumulatif) DIPA 100 M 9 DIPA 9 Investor 9 Green Energy Fund 75 T 100 T 116,7 T 123,5 T Regulasi 9 SNI Biodiesel

9 Tata Niaga BBN 9 SNI Bioethanol 9 RUU Energi 9 SNI Biooil 9 Mandatory B5 untuk Transportasi 9 Mandatory B10 (10%) untuk Transportasi 9 Mandatory B50 (50%) untuk Transportasi

Gambar 1.15. Rencana Strategis Biodiesel dan Biooil 2006- 2025 Sumber: Tim Nasional Pengembangan Bahan Bakar Nabati, 2006

Kebijakan-kebijakan tersebut di atas cukup menarik investor untuk menanamkan modalnya dalam industri biodiesel. Namun demikian, dalam implementasinya perlu keseriusan dan komitmen yang tinggi dari pemerintah sehingga dapat menjamin kesinambungan usaha. Berdasarkan data Asosiasi Produsen Biofuel Indonesia (APROBI) terdapat 20 perusahaan yang telah melakukan investasi pada pabrik bahan bakar nabati dengan perkiraan investasi sebesar USD 2 miliar. Meskipun demikian pada awal tahun 2009, menurut data APROBI terdapat 18 perusahaan yang menghentikan aktivitas produksinya karena kombinasi harga bahan baku yang tinggi dan harga jual yang tidak menguntungkan untuk menjalankan operasi pabrik. Kondisi tersebut menunjukkan perkembangan yang tidak menggembirakan, sehingga perlu dikaji hal-hal apa yang menyebabkan kondisi tersebut terjadi dan solusi-solusi apa yang perlu dilakukan untuk mengatasi permasalahan tersebut. Pada aspek lingkungan biodiesel adalah produk ramah lingkungan, namun dari aspek ekonomi kurang menguntungkan bagi pihak penjual, sehingga mengakibatkan produksi biodiesel masih terbatas. Dengan demikian, perlu dikaji berbagai faktor yang berkaitan

dengah lemahnya kinerja industri biodiesel tersebut untuk pengembangan dan perbaikan kinerjanya.

Tabel 1.7. Produsen dan Kapasitas Industri Biodiesel Indonesia Kapasitas No Nama Perusahaan Lokasi

(Ton/Tahun)

1 PT Alia Mada Perkasa Kosambi, Tangerang 11.000

2 PT Anugrah Inti Gemanusa Gresik 40.000

Kab Kutai Timur 6.000

3 PT Bioenergi Pratama Jaya

Kab Berau 60.000

4 PT Cemerlang Energi Perkasa Dumai, Riau 400.000

5 PT Damai Sejahtera Sentosa Cooking Rungkut, Surabaya 120.000

6 PT Darmex Biofuel Bekasi 150.000

7 PT Energi Alternatif Jakarta Utara 7.000

8 PT Eternal Buana Chemical Industries Cikupa, Tangerang 40.000

9 PT Eterindo Nusa Graha Gresik 40.000

10 PT Indo Biofuels Energy Merak 60.000

11 PT Multikimia Intipelangi Bekasi 14.000

Kab Deli Serdang 70.000

12 Musim Mas Group

Batam 350.000

13 PT Pasadena Biofuels Mandiri Cikarang 10.240

14 PT Pelita Agung Agrindustri Bengkalis, Riau 200.000

15 PT Petro Andalan Nusantara Dumai 150.000

16 PT Primanusa Palma Energi Jakarta Utara 24.000

17 PT Sintong Abadi Kab Asahan, Sumut 35.000

18 PT Sumi Asih Bekasi 100.000

19 PT Wahana Abdi Tritathnika Sejati Cileungsi, Bogor 132.200

20 PT Wilmar Bio Energi Indonesia Dumai 1.050.000

Total 3.069.440

Sumber: APROBI, Fakta Kelapa Sawit Indonesia, 2010

Kombinasi target kontribusi biodiesel sebesar 10,22 juta kilo liter per tahun, utilisasi kapasitas pabrik-pabrik biodiesel yang rendah saat ini, kesinambungan pasokan bahan baku biodiesel menimbulkan ketidakpastian yang tinggi mengenai masa depan industri biodiesel Indonesia. Penelitian ini akan mengkaji dinamika industri biodiesel Indonesia secara komprehensif dengan pendekatan sistem dinamik, untuk memahami kondisi-kondisi tersebut dan memperlihatkan interaksi variabel-variabel dalam sistem tersebut dan disain intervensi kebijakan yang diperlukan untuk membangun industri biodiesel yang sehat dan berkelanjutan.

1.2. Rumusan Masalah

Kondisi industri biodiesel di Indonesia yang tidak menentu selama periode perkembangannya selama ini menggambarkan adanya kompleksitas sistem

dinamis yang melibatkan banyak variabel terkait. Oleh karena itu kompleksitas sistem dan berbagai variabel yang terkait tersebut perlu dimodelkan untuk mendeskripsikan industri biodiesel, sehingga dapat dirancang industri biodiesel yang layak secara ekonomis dan berkelanjutan. Gambar 1.16 memperlihatkan kompleksitas mata rantai industri biodiesel dan rumusan masalah penelitian ini.

Dinamika industri biodiesel berbahan baku minyak sawit (Crude Palm Oil – CPO) akan dikaji sebagai acuan dan pembanding dengan dukungan data empiris terbukti, sementara dinamika industri biodiesel dengan bahan baku minyak jarak (Crude Jatropha Oil – CJO) merupakan fokus penelitian ini sebagai riset primer status aktual terkini.

Gambar 1.16. Perumusan Masalah Penelitian

Pertanyaan riset :

1. Bagaimana status terkini industri biodiesel Indonesia?

2. Bagaimana ketercapaian kontribusi biodiesel dalam target bauran energi Indonesia tahun 2025?

3. Kebijakan-kebijakan apa yang seharusnya dilakukan oleh Pemerintah untuk mencapai target kontribusi biodiesel dalam bauran energi Indonesia tahun 2025 tersebut?

Dengan konteks tersebut di atas, pertanyaan mengenai masa depan industri biodiesel di Indonesia menjadi persoalan yang penting untuk diperhatikan. Penelitian ini berusaha melakukan investigasi status industri dan penggunaan biodiesel di Indonesia. Kemudian, dengan menggunakan analisis simulasi dengan sistem dinamik, dicoba untuk ‘memprediksi’ prospek industri biodiesel di Indonesia ke depan. Dengan memahami kondisi saat ini dan perkiraan masa depan industri biodiesel di Indonesia, hasil riset diharapkan dapat memberikan kontribusi mengenai struktur dan perilaku industri biodiesel di Indonesia sehingga dapat dirancang kebijakan energi terkait yang tepat.

1.3. Tujuan Penelitian

Tujuan penelitian ini, adalah sebagai berikut :

1. Mengidentifikasi kondisi aktual (state of the art) industri biodiesel Indonesia.

2. Membangun model industri biodiesel Indonesia berbahan baku Crude

Palm Oil (CPO) dan Crude Jatropha Oil (CJO) dengan menggunakan

pemodelan sistem dinamik.

3. Menganalisis potensi ketercapaian target kontribusi biodiesel dalam bauran energi Indonesia 2025.

4. Merumuskan kebijakan-kebijakan yang dapat dilakukan untuk pencapaian target kontribusi biodiesel dalam bauran energi Indonesia 2025.

1.4. Manfaat Penelitian

a. Merupakan kontribusi pemikiran aplikasi dan bahan akademis teori perumusan kebijakan dengan menggunakan pendekatan sistem dalam pengembangan industri biodiesel di Indonesia.

b. Bagi para pelaku usaha dan institusi pembiayaan akan mendapatkan gambaran kelayakan usaha biodiesel dengan dinamika variabel dan parameter yang terlibat sehingga dapat mengembangkan usaha atau pembiayaan dengan manajemen resiko yang terukur.

c. Bagi pengambil kebijakan akan memberikan masukan kualitatif dan kuantitatif dalam aspek-aspek pemberian insentif berupa pajak, subsidi bunga kredit, mekanisme pembentukan harga yang kompetitif, kewajiban penggunaan biodiesel, pajak lingkungan dan lain-lain.

1.5. Ruang Lingkup Penelitian

Meskipun terdapat beberapa jenis bahan bakar nabati, terutama biodiesel dan bioetanol, penelitian dilakukan pada produksi biodiesel berbasis bahan baku CPO dan CJO. Secara geografis dan batasan negara, ruang lingkup penelitian difokuskan pada Indonesia, meskipun tetap memperhatikan lingkungan eksternal secara regional dan global.

1.6.Kebaruan (Novelty)

Industri biodiesel merupakan sistem industri dengan mata rantai panjang. Kebijakan pengembangan industri biodiesel yang lintas sektoral dengan karakteristik variabel-variabel yang saling terkait, adanya umpan balik

(feed-back), faktor penundaan (delay) dan hubungan non-linier antar variabel,

memerlukan pendekatan pemikiran sistemuntuk menghasilkan kebijakan yang dapat secara efektif mengubah struktur dan mempengaruhi perilaku industri seperti yang ingin dicapai oleh pengambil kebijakan.

Model Dinamik Industri Biodiesel Indonesia (MDIBI) berbasis CPO dan CJO yang dihasilkan dari penelitian ini merupakan klaim kebaruan dalam hal model dan pendekatan pengambilan kebijakan pengembangan industri di Indonesia. Kebaruan terutama difokuskan pada kondisi aktual perkembangan bahan baku biodiesel berupa CJO sebagai perspektif bahan baku potensial di masa depan.