PERANCANGAN SISTEM AKUNTANSI

PADA CV. MITRA KARYA

OLEH

SYIFA MUZDALIFAH

1401071026

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI PADANG

JURUSAN AKUNTANSI

2017

PERANCANGAN SISTEM AKUNTANSI

PADA CV. MITRA KARYA

OLEH

SYIFA MUZDALIFAH

1401071026

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI PADANG

JURUSAN AKUNTANSI

PADANG

LEMBARAN PENGESAHAN

Saya menyatakan bahwa Tugas Akhir berjudul “Perancangan Sistem Akuntansi pada CV. Mitra Karya” telah melalui proses bimbingan yang layak, dan menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan gelar Ahli Madya (A.Md)

Pembimbing I

Zahara, SE., M.Ak., Ak Nip. 19760606 200003 2 001

Saya menyatakan bahwa Tugas Akhir berjudul “Perancangan Sistem Akuntansi pada CV. Mitra Karya” telah ditulis menurut standar penulisan karya ilmiah, dan menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan gelar Ahli Madya (A.Md)

Pembimbing II

Hidayatul Ihsan, SE., M. Sc., Ph.D., Ak Nip. 19770206 200012 1 002

Tugas Akhir ini diajukan kepada jurusan Akuntansi dan telah memenuhi salah satu syarat untuk mendapatkan gelar Ahli Madya (A.Md)

Ketua Jurusan

Sukartini, SE., M.Kom., Ak Nip. 19730225 200112 2 001

BERITA ACARA SIDANG

Tugas Akhir yang berjudul “Perancangan Sistem Akuntansi pada CV. Mitra Karya” telah dipertanggungjawabkan/disidangkan di depan tim penguji dan dinyatakan LULUS pada hari Jum’at tanggal 29 September 2017.

Ketua Tim penguji Sekretaris

Eliyanora, SE., M.Ak., Ak Zahara, SE., M.Ak., Ak

NIP. 19720309 200312 2 001 NIP. 19760606 200003 2 001

Anggota I Anggota II

Afridian Wirahadi Ahmad. M.Sc., Ak Ferdawati, SE., M.Si., Ak

POLITEKNIK NEGERI PADANG

PERNYATAAN TENTANG HAK CIPTA DAN PENGGUNAAN TUGAS AKHIR

Hak Cipta © 2017 Syifa Muzdalifah

PERANCANGAN SISTEM AKUNTANSI PADA CV. MITRA KARYA

Tidak diperkenankan untuk memproduksi sebagian atau seluruh isi Tugas Akhir ini dalam bentuk apapun tanpa izin tertulis dari pemegang hak cipta. Penggunaan Tugas Akhir ini diatur sebagai berikut:

1. Pengutipan oleh penulis lain dalam tulisannya harus mencantumkan Tugas Akhir ini sebagai sumber referensi.

2. Perpustakaan Politkenik Negeri Padang dan Ruang referensi Jurusan Akuntansi Politeknik Negeri Padang mempunyai hak untuk menyimpan salinan Tugas Akhir ini baik dalam bentuk hard copy maupun soft copy. 3. Jika diperlukan, Perpustakaan Politeknik Negeri Padang dan Ruang referensi

Jurusan Akuntansi Politeknik Negeri Padang mempunyai hak untuk memperbanyak Tugas Akhir ini demi kepentingan akademis.

Padang, Oktober 2017 Dinyatakan oleh,

Syifa Muzdalifah, A. Md No. BP 1401071026

LEMBARAN DEDIKASI DAN UCAPAN TERIMA KASIH

﷽

Alhamdulillahirabbil’alamin atas semua nikmat dan karunia Allah SWT yang tidak henti-hentinya diberikan kepada saya dalam setiap langkah perjuangan saya khususnya dalam menyelesaikan Tugas Akhir ini.

Teruntuk Ayah dan Ibuk, terimakasih atas perjuangan yang ayah ibuk berikan untuk syifa sejauh ini. Berkat do’a ayah ibuk lah syifa dapat menyelesaikan segala urusan syifa dalam perkuliahan ini. Semoga dengan ini syifa bisa membalas setidaknya sedikit untuk apa yang sudah ayah ibuk berikan. Semoga impian Ayah dan Ibuk lainnya untuk syifa bisa syifa wujudkan.

Teruntuk Abang (adik pertamaku) yang selalu cuek namun sebenarnya sangat peduli dengan uni. Terimakasih atas dukungannya dari uni tidak lulus SNMPTN 3 tahun silam, sampai uni meraih gelar A.Md. Semoga uni bisa jadi kakak yang baik untuk abang. Semoga nanti abang untuk meraih gelar S.Farm nya juga dimudahkan oleh allah seperti uni sekarang.

Teruntuk Kahfi (Si Bungsu) yang selalu mintak “Uni Pulang”, semoga uni bisa menjaga Kahfi sampai Kahfi besar nanti, semoga uni bisa menjadi kakak yang baik untuk kahfi dan abang. Salah satu semangat terbesar uni adalah Kahfi sehingga apapun cita-cita uni dalam waktu dekat uni ini bisa tercapai.

Teruntuk kedua pembimbing TA Syifa, Ibuk Zahara SE., M. Ak., Ak dan Bapak Hidayatul Ihsan, SE., M.Sc., Ph.D,. Acc yang telah membimbing syifa dari waktu perkuliahan sampai menyelesaikan tugas akhir ini. Atas bimbingan Ibuk dan Bapak lah syifa bisa menyelesaikan tugas akhir syifa tepat waktu.

Teruntuk Bapak Suhantoro dan Ibuk Resi yang telah meluangkan waktunya untuk syifa dan mifta saat kami memeinta data di CV. Mitra Karya, terimakasih untuk waktu dan kerjasama yang bapak ibuk berikan sehingga syifa bisa menyelesaikan pendidikan DIII syifa di Politeknik Negeri Padang.

Teruntuk sahabatku, YAYA terimakasih untuk semangat yang yaya berikan untuk fa. Alhamdulillah kita sama-sama tepat waktu tamatnya ayeeeey!!!! Semoga yaya bisa menyelesaikan studi Apotoker yaya dan fa bisa dapat kerja tahun ini juga haha. Sarangheo yaya

Teruntuk Para Pejuang “PROSES TOBAT” (ata wenny beber kesi) terimakasih telah member masukan saat proses perkuliahan maupun saat penulisan tugas akhir ini. Semoga kita dapat bertemu dilain waktu dengan lingkungan yang baru .

Teruntuk semua kawan-kawan yang tidak bisa disebutkan satu persatu terimakasih atas segala kebersamaan dan semua bantuan kawan-kawan dalam kehidupan syifa.

SYIFA MUZDALIFAH No. Alumni: 17010709 BIODATA

a) Tempat/Tgl.lahir: Solok, 7 Mai 1996 b) Nama Orang Tua: Zulfahmi dan Erfitasari c) Jurusan: Akuntansi d) Program Studi D III Akuntansi e) No. BP 1401071026 f) Tgl. Lulus: 29 September g) Predikat Lulus: Sangat Memuaskan h) IPK: 3.64 i) Lama Studi: 3 Tahun 0 Bulan j) Alamat Orang Tua: Kinari Kab. Solok

PERANCANGAN SISTEM AKUNTANSI PADA CV. MITRA KARYA

Tugas Akhir oleh: Syifa Muzdalifah

Pembimbing: 1. Zahara, SE., M. Ak,. Ak 2. Hidayatul Ihsan, SE., M. Sc., Ph.D., Ak

ABSTRAK

CV. Mitra Karya merupakan perusahaan berskala menengah yang bergerak pada bidang sablon, advertising dan percetakan. Penelitian ini bertujuan untuk melihat penerapan sistem akuntansi terkait sistem akuntansi penjualan, sistem akuntansi penggajian dan pengupahan serta sistem akuntansi pengeluaran kas pada CV. Mitra Karya. Berdasarkan penelitian yang telah dilakukan, penulis menemukan beberapa kelemahan terkait dengan sistem akuntansi yang berjalan pada CV. Mitra Karya. Dalam pembahasan tugas akhir ini, penulis telah memberi rekomendasi perbaikan terkait sistem akuntansi penjualan, sistem akuntansi penggajian dan pengupahan serta sistem akuntansi pengeluaran kas. Semua sistem akuntansi yang dibahas telah sesuai dengan unsur-unsur pengendalian internal yang baik. Penulis juga memberikan rekomendasi perbaikan dokumen seperti faktur pesanan dan menambahkan dokumen baru seperti bukti pemakaian bahan, daftar hadir karyawan, kartu jam kerja dan daftar amprah gaji upah karyawan serta memberikan rekomendasi perbaikan pencatatan perusahaan dengan menggunakan jurnal penerimaan kas, jurnal pembelian, dan jurnal pengeluaran kas untuk memudahkan perusahaan dalam kegiatan pencatatan akuntansi dan penyusunan laporan keuangannya.

Kata Kunci: Sistem Akuntansi, Pengendalian Internal, Dokumen dan Pencatatan Akuntansi Tugas akhir ini telah dipertahankan di depan penguji dan dinyatakan lulus pada tanggal 29 September 2017. Abstrak ini telah disetujui oleh penguji:

Tanda Tangan Nama Terang Eliyanora, SE., M.Ak., Ak Zahara, SE., M. Ak., Ak Afridian Wirahadi Ahmad, M.Sc., Ak Ferdawati, SE., M.Si., Ak Mengetahui: Ketua Jurusan

Sukartini, SE., M.Kom., Ak

Nip. 19730225 200112 2 001 Tanda Tangan

Alumnus telah mendaftar:

Petugas

i

KATA PENGANTAR

Puji syukur penulis ucapkan atas ke hadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan penulisan Tugas Akhir dengan judul

“Perancangan Sistem Akuntansi Pada CV. Mitra Karya”. Penulisan tugas akhir

ini adalah salah satu syarat untuk menyelesaikan program studi Diploma III pada Jurusan Akuntansi Politeknik Negeri Padang.

Dalam proses penulisan tugas akhir ini tidak terlepas dari dorongan dan bantuan dari berbagai pihak, baik bantuan moral maupun materil. Oleh sebab itu pada kesempatan ini penulis mengucapkan terima kasih kepada :

(1) Kedua orang tua dan keluarga penulis yang selalu memberikan motivasi dan dukungan serta doa kepada penulis.

(2) Bapak Aidil Zamri, ST., MT selaku direktur Politeknik Negeri Padang.

(3) Ibu Sukartini, SE., M. Kom., Ak selaku ketua Jurusan Akuntansi Politeknik Negeri Padang.

(4) Ibu Zahara, SE., M.Ak.Ak sebagai pembimbing 1 (satu) yang telah bersedia meluangkan waktu, membimbing, mengarahkan, dan memberikan perbaikan-perbaikan dalam pelaksanaan penelitian dan penulisan tugas akhir.

(5) Bapak Hidayatul Ihsan PhD., Ak sebagai pembimbing 2 (dua) yang telah memberikan saran dan masukan, serta membimbing hingga selesainya pelaksanaan penelitian dan penulisan tugas akhir.

(6) Ibu Wiwik Andriani, SE., M.Si., Ak dan Ibu Rasyidah Mustika, S.ST. M.Acc sebagai penasehat akademis yang telah memberikan nasehat, motivasi dan membantu dalam mengatasi berbagai persoalan selama penulis melaksanakan pendidikan.

(7) Para dosen prodi DIII Akuntansi Politeknik Negeri Padang yang selama ini telah memberikan ilmu pengetahuan yang sangat berguna bagi penulis.

(8) Bapak Suhantoro selaku Direktur CV. Mitra Karya beserta seluruh karyawan yang telah bekerja sama dalam penyelesaian penulisan Tugas Akhir.

(9) Teman-teman seperjuangan Jurusan Akuntansi Politeknik Negeri Padang yang telah membantu dalam memberikan masukan dan informasi terkait penulisan tugas akhir dan semua pihak yang tidak bisa disebutkan satu-persatu.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih banyak terdapat kekurangan-kekurangan, namun hal ini merupakan langkah awal bagi penulis dalam menerapkan sebagian ilmu yang telah diperoleh selama ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari semua pihak demi kesempurnaan tugas akhir ini.

Padang, September 2017

ii

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

BERITA ACARA SIDANG TUGAS AKHIR PERNYATAAN TENTANG HAK CIPTA

HALAMAN DEDIKASI DAN UCAPAN TERIMA KASIH ABSTRAK

KATA PENGANTAR... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 4 1.3 Tujuan Penelitian ... 4 1.4 Manfaat Penelitian ... 4 1.5 Metode Penelitian ... 5 1.6 Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi ... 8

2.1.1 Pengertian Sistem ... 8

2.1.2 Pengertian Sistem Akuntansi ... 8

2.2 Tujuan Sistem Akuntansi ... 9

2.3 Unsur-Unsur Sistem Akuntansi ... 11

2.3.1 Formulir ... 11

2.3.2 Jurnal ... 12

2.3.3 Buku Besar ... 16

2.3.4 Buku Pembantu ... 16

2.3.5 Laporan ... 16

2.4 Sistem Pengendalian Internal ... 16

2.5 Penggambaran Sistem Akuntansi Dalam Bentuk Simbol ... 17

2.6 Bagan Alir Dokumen Sistem Akuntansi... ... 22

2.6.1 Sistem Akuntansi Penjualan Kredit ... 22

2.6.1.1 Fungsi yang Terkait ... 22

2.6.1.2 Informasi yang Dibutuhkan Manajemen ... 23

2.6.1.3 Dokumen yang Digunakan ... 24

2.6.1.4 Catatan yang Digunakan ... 24

2.6.1.5 Unsur Pengendalian Intern ... 25

2.6.1.6 Flowchart Sistem Akuntansi Penjualan Kredit ... 27

2.6.2 Sistem Akuntansi Penggajian dan Pengupahan ... 30

2.6.2.1 Fungsi yang Terkait ... 30

2.6.2.2 Informasi yang Dibutuhkan Manajemen ... 31

2.6.2.3 Dokumen yang Digunakan ... 31

iii

2.6.2.5 Unsur Pengendalian Intern ... 32

2.6.2.6 Flowchart Sistem Akuntansi Penggajian dan Pengupahan . 34 2.6.3 Sistem Akuntansi Pengeluaran Kas ... 40

2.6.3.1 Fungsi yang Terkait ... 40

2.6.3.2 Informasi yang Dibutuhkan Manajemen ... 40

2.6.3.3 Dokumen yang Digunakan ... 40

2.6.3.4 Catatan yang Digunakan ... 41

2.6.3.5 Unsur Pengendalian Intern ... 42

2.6.3.6 Flowchart Sistem Akuntansi Pengeluaran Kas ... 43

BAB III GAMBARAN UMUM PERUSAHAAN 3.1 SejarahPerusahaan ... 44

3.2 Gambaran Umum Perusahaan ... 44

3.3 Struktur Organisasi ... 45

3.4 Proses Produksi Secara Umum ... 48

BAB IV PEMBAHASAN 4.1 Uraian Masalah ... 50

4.1.1 Sistem Akuntansi Penjualan... 51

4.1.1.1 Deskripsi Kegiatan ... 51

4.1.1.2 Fungsi yang Terkait ... 52

4.1.1.3 Informasi yang Dibutuhkan Manajemen ... 53

4.1.1.4 Dokumen yang Digunakan ... 53

4.1.1.5 Catatan yang Digunakan ... 54

4.1.1.6 Unsur Pengendalian Intern ... 54

4.1.1.7 Flowchart Sistem Akuntansi Penjualan ... 55

4.1.2 Sistem Akuntansi Penggajian dan Pengupahan ... 56

4.1.2.1 Deskripsi Kegiatan ... 57

4.1.2.2 Fungsi yang Terkait ... 57

4.1.2.3 Informasi yang Dibutuhkan Manajemen ... 57

4.1.2.4 Dokumen yang Digunakan ... 58

4.1.2.5 Catatan yang Digunakan ... 58

4.1.2.6 Unsur Pengendalian Intern ... 58

4.1.2.7 Flowchart Sistem Penggajian dan Pengupahan ... 59

4.1.3 Sistem Akuntansi Pengeluaran Kas ... 59

4.1.3.1 Deskripsi Kegiatan ... 60

4.1.3.2 Fungsi yang Terkait ... 60

4.1.3.3 Informasi yang Dibutuhkan Manajemen ... 60

4.1.3.4 Dokumen yang Digunakan ... 61

4.1.3.5 Catatan yang Digunakan ... 61

4.1.3.6 Unsur Pengendalian Intern ... 61

4.1.3.7 Flowchart Sistem Akuntansi Pengeluaran Kas ... 62

4.2 Analisis Masalah ... 62

4.2.1 Sistem Akuntansi Penjualan ... 63

4.2.2 Sistem Akuntansi Penggajian dan Pengupahan ... 63

4.2.2 Sistem Akuntansi Pengeluaran Kas ... 64

4.3 Pemecahan Masalah ... 64

4.3.1 Perbaikan Sistem Akuntansi Penjualan ... 65

iv

4.3.1.2 Fungsi yang Terkait ... 66

4.3.1.3 Informasi yang Dibutuhkan Manajemen ... 67

4.3.1.4 Dokumen yang Digunakan ... 67

4.3.1.5 Catatan yang Digunakan ... 69

4.3.1.6 Unsur Pengendalian Intern ... 71

4.3.1.7 Perbaikan Flowchart Sistem Akuntansi Penjualan ... 72

4.3.2 Perbaikan Sistem Akuntansi Penggajian dan Pengupahan ... 75

4.3.2.1 Deskripsi Kegiatan ... 75

4.3.2.2 Fungsi yang Terkait ... 76

4.3.2.3 Informasi yang Dibutuhkan Manajemen ... 76

4.3.2.4 Dokumen yang Digunakan ... 77

4.3.2.5 Catatan yang Digunakan ... 79

4.3.2.6 Unsur Pengendalian Intern ... 80

4.3.2.7 Perbaikan Flowchart Sistem Penggajian dan Pengupahan . 81 4.3.3 Perbaikan Sistem Akuntansi Pengeluaran Kas ... 83

4.3.3.1 Deskripsi Kegiatan ... 83

4.3.3.2 Fungsi yang Terkait ... 84

4.3.3.3 Informasi yang Dibutuhkan Manajemen ... 84

4.3.3.4 Dokumen yang Digunakan ... 84

4.3.3.5 Catatan yang Digunakan ... 85

4.3.3.6 Unsur Pengendalian Intern ... 86

4.3.3.7 Perbaikan Flowchart Sistem Penggajian dan Pengupahan . 87 BAB V PENUTUP 5.1 Kesimpulan ... 88

5.2 Saran ... 89

DAFTAR PUSTAKA LAMPIRAN

v

DAFTAR GAMBAR

Gambar Halaman

2.1 Sistem Akuntansi Penjualan Kredit 27

2.2 Sistem Akuntansi Penjualan Kredit (Lanjutan) 28

2.3 Sistem Akuntansi Penjualan Kredit (Lanjutan) 29

2.4 Sistem Akuntansi Penggajian 34

2.5 Sistem Akuntansi Penggajian (Lanjutan) 35

2.6 Sistem Akuntansi Penggajian (Lanjutan) 36

2.7 Sistem Akuntansi Pengupahan 37

2.8 Sistem Akuntansi Pengupahan (Lanjutan) 38

2.9 Sistem Akuntansi Pengupahan (Lanjutan) 39

2.10 Sistem Akuntansi Pengeluaran Kas atas Pembayaran Hutang 43

3.1 Struktur Organisai CV. Mitra Karya 46

4.1 Sistem Akuntansi Penjualan pada CV. Mitra Karya 55

4.2 Sistem Akuntansi Penjualan pada CV. Mitra Karya (Lanjutan) 56

4.3 Sistem Akuntansi Penggajian dan Pengupahan pada CV.

Mitra Karya

59

4.4 Sistem Akuntansi Pengeluaran Kas untuk Pembayaran

Hutang pada CV. Mitra Karya

62

4.5 Perbaikan Faktur Pesanan 68

4.6 Rekomendasi Bukti Pemakaian Bahan 69

4.7 Perbaikan Sistem Akuntansi Penjualan 72

4.8 Perbaikan Sistem Akuntansi Penjualan (Lanjutan) 73

4.9 Perbaikan Sistem Akuntansi Penjualan (Lanjutan) 74

4.10 Rekomendasi Daftar Hadir Karyawan 77

4.11 Rekomendasi Kartu Jam Kerja 78

4.12 Rekomendasi Amprah Gaji dan Upah Karyawan 79

4.13 Perbaikan Sistem Akuntansi Penggajian dan Pengupahan 81

4.14 Perbaikan Sistem Akuntansi Penggajian dan Pengupahan

(Lanjutan)

82

vi

DAFTAR TABEL

Tabel Halaman 2.1 Jurnal Umum 13 2.2 Jurnal Penjualan 14 2.3 Jurnal Pembelian 142.4 Jurnal Penerimaan Kas 15

2.5 Jurnal Pengeluaran Kas 15

2.6 Simbol Bagan Alir Sistem Akuntansi 18

4.1 Rekomendasi Jurnal Penerimaan Kas 70

4.2 Rekomendasi Buku Pembantu Piutang 70

4.3 Rekomendasi Jurnal Pengeluaran Kas 80

4.4 Rekomendasi Jurnal Pembelian 85

vii

DAFTAR LAMPIRAN

Lampiran 1 Surat Permintaan Data

Lampiran 2 Faktur Pesanan CV. Mitra Karya

Lampiran 3 Daftar Pesanan CV. Mitra Karya

Lampiran 4 Buku Kas Harian CV. Mitra Karya

Lampiran 5 Kuitansi Pembayaran Gaji dan Upah CV. Mitra Karya

Lampiran 6 Faktur dari Pemasok

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pada saat ini kelangsungan hidup perusahaan sangat ditentukan oleh kemampuannya untuk bersaing dengan bidang usaha sejenis lainnya. Kemampuan untuk bersaing memerlukan strategi yang dapat memanfaatkan semua kekuatan dan peluang yang ada, dan mampu menutup kelemahan serta mampu menetralisasi hambatan dalam kegiatan bisnis yang dihadapi, semua itu akan dapat dilakukan apabila manajemen mampu mengambil keputusan. Pengambilan keputusan didasarkan pada masukan-masukan yang objektif, dimana salah satu masukan-masukan untuk manajemen dalam mengambil keputusan yaitu informasi yang andal dan akurat. Informasi berguna untuk mengarahkan pengguna ketindakan seharusnya, nilai informasi bagi pengguna ditentukan berdasarkan keandalannya. Salah satu informasi yang paling dibutuhkan suatu perusahaan yaitu sistem informasi akuntansi.

Sistem informasi akuntansi merupakan salah satu jenis sistem informasi yang diperlukan oleh perusahaan dalam menangani kegiatan operasionalnya sehari-hari untuk menghasilkan informasi-informasi akuntansi serta informasi lainnya mengenai proses bisnis perusahaan yang diperlukan oleh manajemen dan pihak-pihak terkait lainnya sehubungan dengan pengambilan keputusan dan kebijakan-kebijakan lainnya.

Mulyadi (2016:2) berpendapat bahwa sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan akuntansi menurut Rudianto (2012:16) adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan,

2

mencatat, meringkas, dan melaporkan aktivitas atau transaksi perusahaan dalam bentuk informasi keuangan. Jadi dapat disimpulkan bahwa sistem akuntansi adalah pengorganisasian unsur yang ada dalam siklus akuntansi seperti formulir, catatan dan laporan yang dikoordinasikan untuk berfungsi bersama-sama agar dapat menyediakan informasi yang digunakan oleh manajemen guna untuk memudahkan pengelolaan perusahaan.

Sistem akuntansi memiliki peranan penting dalam proses bisnis karena sistem berfungsi untuk mengidentifikasi, mengukur, dan mencatat proses bisnis tersebut dalam suatu model yang sedemikian rupa sehingga informasi yang dihasilkan dapat

bermanfaat bagi pihak-pihak yang berkepentingan. Perusahaan tentunya

membutuhkan pengawasan di dalam menjalankan segala aktivitas operasionalnya agar tidak terjadi kesalahan-kesalahan yang dapat merugikan perusahaan tersebut, untuk itu diperlukannya suatu sistem dan prosedur yang dapat menjamin terlaksananya kegiatan perusahaan secara efektif dan efisien yang dimuat ke dalam sistem akuntansi. Sistem akuntansi tidak hanya digunakan untuk mencatat transaksi keuangan yang terjadi, namun sistem akuntansi juga merupakan alat yang digunakan dalam melaksanakan bisnis utama perusahaannya.

Pada umumnya, perusahaan berskala kecil, menengah ataupun besar telah menerapkan sistem akuntansi, namun tidak semua perusahaan menerapkan sistem akuntansi yang baik dan sebagaimana mestinya. Untuk itu diperlukannya pembaharuan sistem akuntansi yang sudah ada dengan melihat kebutuhan perusahaan, strategi bisnis dan tujuan dari perusahaan, sehingga sistem akuntansi tersebut berguna untuk mengendalikan setiap kegiatan perusahaan yang dikenal dengan pengendalian intern. Pengendalian intern bertujuan untuk menjaga aset perusahaan, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong

3

dipatuhinya kebijakan manajemen. Dengan diterapkannya sistem akuntansi yang baik dapat menciptakan pengendalian intern yang baik pula, dengan itu dapat menjadi penunjang keberhasilan suatu perusahaan dalam persaingan usaha dan dapat memaksimalkan laba.

CV. Mitra Karya merupakan perusahaan berskala menengah yang bergerak pada sektor percetakan, dalam menjalankan kegiatan operasional perusahaannya perusahaan belum menerapkan sistem akuntansi yang baik dan sebagaimana mestinya. Hal ini terlihat dari masih banyaknya kelemahan kelemahan seperti, belum adanya pemakaian dokumen yang sesuai dengan kebutuhan perusahaan, pencatatan uang masuk dan keluar hanya dilakukan pada buku kas harian saja sehingga akan menyulitkan pihak perusahaan dalam membuat laporan keuangan. Tidak hanya itu pada CV. Mitra Karya belum adanya absen untuk mencatat kehadiran karyawan dan jam kerja karyawan lepas yang menjadi dasar dalam membayar gaji dan upah karyawan.

Pada CV. Mitra Karya terdapat beberapa kendala yang ada pada sistem akuntansi diantaranya, belum pernah dibuat suatu sistem akuntansi yang baik pada perusahaan ini, sehingga tidak ada pengendalian intern yang akan memungkinkan terjadinya kesalahan atau penyelewengan terhadap aset-aset perusahaan yang nantinya dapat merugikan perusahaan. Melihat beberapa kelemahan tersebut, maka penulis tertarik untuk menjadikan topik Tugas Akhir dengan judul “Perancangan Sistem

Akuntansi Pada CV. Mitra Karya”, dengan ini diharapkan nantinya dapat

4

1.2 RUMUSAN MASALAH

Berdasarkan uraian di atas, maka rumusan masalah yang menjadi pembahasan penulis dalam penulisan tugas akhir ini pada CV. Mitra Karya yaitu:

a. Bagaimana sistem akuntansi penjualan yang diterapkan oleh CV. Mitra

Karya?

b. Bagaimana sistem akuntansi penggajian dan pengupahan yang diterapkan oleh CV. Mitra Karya?

c. Bagaimana sistem akuntansi pengeluaran kas yang diterapkan oleh CV.

Mitra Karya?

1.3 TUJUAN PENELITIAN

Berdasarkan uraian rumusan masalah yang telah dikemukakan di atas, maka tujuan penulis melakukan penelitian ini adalah:

a. Memberikan rekomendasi perbaikan pada sistem akuntansi penjualan

yang diterapkan oleh CV. Mitra Karya.

b. Memberikan rekomendasi perbaikan pada sistem akuntansi penggajian dan pengupahan yang diterapkan oleh CV. Mitra Karya.

c. Memberikan rekomendasi perbaikan pada sistem akuntansi pengeluaran

kas yang diterapkan oleh CV. Mitra Karya.

1.4 MANFAAT PENELITIAN

5

a. Manfaat Teoritis

Secara teoritis hasil dari penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi akademis dalam rangka mengkaji atau mengembangkan sistem akuntansi.

b. Manfaat Praktis

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan masukan bagi perusahaan, serta penelitian ini dapat dijadikan tolak ukur bagi pihak perusahaan dalam menjalankan kegiatan operasional perusahaannya.

1.5 METODE PENELITIAN

Dalam penulisan tugas akhir ini, penulis melakukan beberapa metode dalam proses pengumpulan data, diantaranya yaitu sebagai berikut:

a. Metode Wawancara (Interview)

Suatu bentuk metode riset dengan mengajukan beberapa pertanyaan terhadap orang yang mempunyai peran penting pada objek penelitian penulis.

b. Observasi (Observasi)

Proses pengamatan objek penelitian secara langsung di lapangan pada saat melakukan riset. Penulis melakukan pengamatan langsung ke perusahaan tersebut untuk mendapatkan segala informasi yang akan memperkuat hasil wawancara yang dilakukan.

6

c. Literature Review

Uraian tentang teori, temuan serta bahan penelitian lainnya yang diperoleh dari bahan acuan untuk dijadikan landasan kegiatan penelitian untuk menyusun kerangka pemikiran yang jelas dari perumusan masalah yang ingin diteliti.

1.6 SISTEMATIKA PENULISAN

Dalam penyusunan tugas akhir ini sistematika penulisan yang dilakukan adalah sebagai berikut:

BAB I PENDAHULUAN

Pendahuluan memuat tentang latar belakang penelitian dilakukan, rumusan masalah, tujuan dilakukannya penelitian ini, manfaat penelitian dilakukan, metode penelitian yang dipakai, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Tinjauan pustaka membahas tentang sistem akuntansi, pada tinjauan pustaka terdapat pengertian sistem, pengertian sistem akuntansi, tujuan sistem akuntansi, sistem akuntansi pokok, sistem pengendalian intern, pengambaran sistem akuntansi dalam bentuk simbol serta penjelasan sistem akuntansi penjualan, sistem akuntansi penggajian dan pengupahan serta sistem akuntansi pengeluaran kas.

7

BAB III GAMBARAN UMUM PERUSAHAAN

Gambaran umum perusahan memuat tentang sejarah berdirinya perusahan, profil lengkap perusahaan, struktur organisasi perusahaan, serta gambaran umum proses produksi yang berjalan pada CV. Mitra Karya.

BAB IV PEMBAHASAN

Pada bagian pembahasan terdapat uraian masalah pada sisten akuntansi yang berjalan pada CV. Mitra Karya serta bagaimana analisis masalah dan pemecahan masalahnya.

BAB V PENUTUP

Pada bagian penutup terdapat beberapa kesimpulan dan saran-saran yang diharapkan dapat memberikan masukan kepada CV. Mitra Karya khusunya untuk perancangan sistem akuntansi yang diberikan.

8

BAB II

TINJAUAN PUSTAKA

2.1 SISTEM AKUNTANSI 2.1.1 Pengertian Sistem

Sistem menurut Mulyadi (2016:4) merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan serta seragam transaksi perusahaan yang terjadi berulang-ulang. Sedangkan menurut Yakub (2012:1) Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang berhubungan, terkumpul bersama-sama untuk melakukan suatu kegiatan atau tujuan tertentu. Dari beberapa pengertian tentang sistem yang telah dikemukakan di atas, maka dapat disimpulkan bahwa sistem adalah suatu prosedur yang saling berkaitan secara bersama-sama dan membentuk fungsi yang bertujuan untuk mencapai suatu tujuan perusahaan.

2.1.2 Pengertian Sistem Akuntansi

Sistem akuntansi menurut Mulyadi (2016:3) adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen dalam mengelola perusahaan. V. Wiratna Sujarweni (2015:3), sistem akuntansi adalah kumpulan elemen yaitu formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan digunakan oleh manajemen untuk mencapai tujuan perusahaan. TMbooks (2015:2) berpendapat

9

bahwa Sistem Informasi Akuntansi adalah sistem yang menyediakan informasi akuntansi dan keuangan, beserta informasi lainnya yang diperoleh dari proses rutin transaksi akuntansi.

Dari definisi-definisi di atas maka dapat disimpulkan bahwa sistem akuntansi adalah suatu organisasi yang digunakan untuk merangkum semua kegiatan dan transaksi perusahaan guna menghasilkan informasi yang diperlukan oleh manajeman sebagai alat pengawasan demi kelancaran aktivitas perusahaan dimasa yang akan datang.

2.2 TUJUAN SISTEM AKUNTANSI

Suatu perusahaan membuat sistem akuntansi untuk membantu suatu perusahaan untuk menjalankan aktivitas-aktivitas perusahaannya. Tujuan dibuatnya sistem akuntansi ini yaitu untuk mengurangi kesalahan-kesalahan yang akan merugikan perusahaan. Tujuan umum dari pengembangan sistem akuntansi menurut Mulyadi (2016:15), yaitu:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang dijalankan selama ini.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada. Ada kalanya sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian, maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut

10

sistem akuntansi untuk penyajiannya, dengan struktur informasi yang lebih baik dan tepat penyajiannya, dengan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi dan audit internal, akuntansi

merupakan alat pertanggungjawaban suatu organisasi. Pengembangan sistem akuntansi sering kali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi sehingga pertanggungjawaban terhadap pengguna kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan oleh sistem dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Pengembangan sistem akuntansi sering kali ditujukan untuk menghemat biaya. Informasi merupakan barang ekonomis, untuk memperolehnya diperlukan pengorbanan sumber ekonomi lain. Oleh karena itu dalam menghasilkan informasi perlu dipertimbangkan besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan. Jika pengorbanan untuk memperoleh informasi keuangan diperhitungkan lebih besar dibanding dengan manfaat yang diperoleh, sistem yang sudah ada perlu dirancang kembali untuk mengurangi pengorbanan sumber daya bagi penyediaan informasi.

Dari tujuan sistem akuntansi di atas, maka dapat disimpulkan bahwa tujuan sistem akuntansi adalah untuk memberikan informasi bagi pihak internal atau eksternal tentang kegiatan perusahaan dan memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, apakah sesuai atau belum dengan sistem pengendalian

11

intern yang baik serta untuk mengurangi kesalahan dalam melakukan

pencatatan akuntansi.

2.3 UNSUR-UNSUR SISTEM AKUNTANSI

Mulyadi (2016:3) mengemukakan bahwa unsur-unsur sistem akuntansi terdiri dari:

2.3.1 Formulir

Formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, biasanya formulir disebut dengan dokumen karena dengan formulir ini peristiwa yang tejadi dalam suatu organisasi direkam (didokumentasikan). Formulir merupakan tempat pertama kalinya transaksi dicatat, sebagai contoh beberapa formulir yaitu faktur penjualan, bukti kas keluar, dan cek.

Dalam perusahaan, formulir bermanfaat untuk:

a. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan.

b. Merekam data transaksi bisnis perusahaan.

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua

kejadian dalam bentuk tulisan.

d. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau yang lain.

Formulir yang digunakan dalam suatu organisasi dapat digolongkan menurut sumbernya yaitu sebagai berikut:

12

a. Formulir yang dibuat dan disimpan dalam perusahaan.

Formulir ini dibuat dalam perusahaan dan digunakan secara intern, kemudian disimpan dalam perusahaan.

b. Formulir yang dibuat dan dikirimkan keluar perusahaan.

Formulir yang dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan.

c. Formulir yang diterima dari pihak luar perusahaan.

Formulir ini diterima dari pihak luar akibat transaksi bisnis antara perusahaan dengan pihak luar perusahaan.

Sedangkan formulir digolongkan menurut tujuan penggunaannya yaitu sebagai berikut:

a. Formulir yang dibuat untuk meminta dilakukan suatu tindakan.

Formulir yang digunakan oleh suatu unit organisasi untuk meminta unit organisasi lain melakukan sesuatu untuk kepentingan unit organisasi peminta.

b. Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan.

Formulir digunakan untuk merekam data transaksi yang telah dilaksanakan.

2.3.2 Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya. Sumber dalam pencatatan ke dalam jurnal yaitu formulir, dalam jurnal inilah data keuangan untuk pertama kalinya diklasifikasikan menurut golongan yang sesuai dengan informasi

13

yang akan disajikan dalam laporan keuangan. Dalam jurnal ini terjadi proses peringkasan data yang hasil ringkasannya berupa angka dalam mata uang terkait transaksi tertentu.

Jurnal dibagi atas dua bagian yaitu:

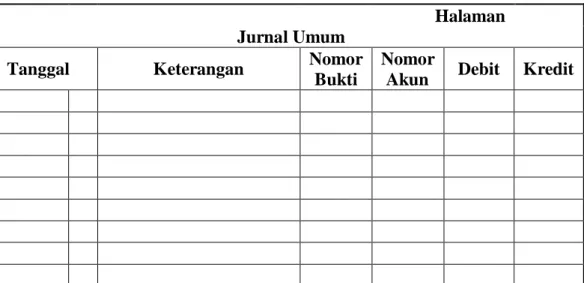

a. Jurnal Umum

Jika jenis transaksi perusahaan masih sedikit, jurnal umum dibentuk dengan dua kolom dengan debit kredit saja. Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian, penerimaan dan pengeluaran kas, penyusutan aset tetap dan transaksi lainnya.

Tabel 2.1 Jurnal Umum

Halaman

Jurnal Umum

Tanggal Keterangan Nomor

Bukti

Nomor

Akun Debit Kredit

b. Jurnal Khusus

Jika perusahaan mulai berskala besar dan jenis transaksi menjadi lebih banyak, maka jurnal umum tidak mampu lagi menampung berbagai transaksi yang frekuensi terjadinya semakin tinggi. Untuk itu mulai diperlukan jurnal khusus.

14

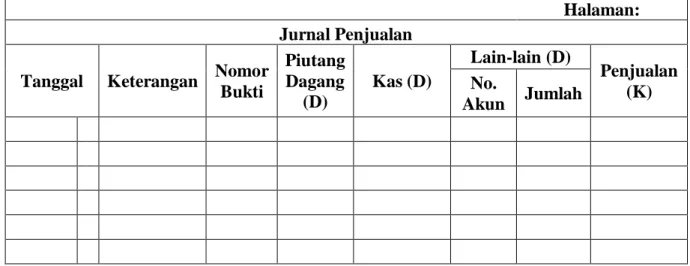

Jenis jurnal yang terdapat pada perusahaan yang relatif besar adalah sebagai berikut:

1. Jurnal Penjualan

Jurnal ini digunakan untuk mencatat transaksi penjualan, baik penjualan secara tunai maupun secara kredit.

Tabel 2.2 Jurnal Penjualan

Halaman:

Jurnal Penjualan

Tanggal Keterangan Nomor

Bukti Piutang Dagang (D) Kas (D) Lain-lain (D) Penjualan (K) No. Akun Jumlah 2. Jurnal pembelian

Jurnal ini digunakan untuk mencatat transaksi pembelian kredit.

Tabel 2.3 Jurnal Pembelian

Halaman:

Jurnal Pembelian

Tanggal Keterangan Nomor

Bukti Persediaan (D) Utang Dagang (K) Lain-lain (K) No. Akun Jumlah

15 3. Jurnal penerimaan kas

Jurnal ini digunakan untuk mencatat transaksi penerimaan kas. Pada umumnya sumber penerimaan kas perusahaan yaitu dari penjualan tunai dan penerimaan piutang.

Tabel 2.4 Jurnal Penerimaan Kas

Halaman:

Jurnal Penerimaan Kas

Tanggal Keterangan Nomor

Bukti Kas (D) Piutang Dagang (K) Penjualan Tunai (K) Lain-Lain (K) No. Akun Jumlah

4. Jurnal pengeluaran kas

Jurnal ini digunakan untuk mencatat transaksi pengeluaran kas.

Tabel 2.5 Jurnal Pengeluaran Kas

Halaman:

Jurnal Pengeluaran Kas

Tanggal Keterangan Nomor

Bukti Utang Dagang (D) Lain-lain (D) Kas (K) No. Akun Jumlah

16 5. Jurnal umum

Jurnal ini digunakan untuk mencatat transaksi selain yang dicatat ke dalam jurnal khusus.

2.3.3 Buku Besar

Buku besar merupakan kumpulan akun-akun yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya ke dalam jurnal. Akun-akun dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang disajikan dalam laporan keuangan. Umumnya jenis dan susunan informasi yang disajikan dalam laporan posisi keuangan dan laporan laba rugi untuk jenis usaha tertentu telah mengikuti jenis dan susunan standar akuntansi yang lazim.

2.3.4 Buku Pembantu

Jika data keuangan yang disajikan dalam buku besar diperlukan rincian lebih lanjut, maka dapat dibentuk buku pembantu, buku pembantu terdiri dari akun-akun pembantu yang merinci data keuangan yang tercantum dalam akun tertentu dalam buku besar.

2.3.5 Laporan

Laporan merupakan hasil akhir dari proses akuntansi. Laporan berisi informasi yang merupakan keluaran (output) sistem akuntansi.

2.4 SISTEM PENGENDALIAN INTERNAL

Krismiaji (2010:215) mendefinisikan pengendalian intern (internal control) adalah proses mempengaruhi atau mengarahkan aktivitas sebuah objek, organisasi atau

17

sistem. Sedangkan menurut Mulyadi (2016:129-130) mengemukakan bahwa Sistem Pengendalian Intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalaan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Tujuan pengendalian intern menurut Mulyadi (2016:129) adalah sebagai berikut:

a. Menjaga aset organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi. c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen. Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap aset, utang, pendapatan dan beban.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

2.5 PENGGAMBARAN SISTEM AKUNTANSI DALAM BENTUK SIMBOL

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart), Mulyadi (2016:47-49). Berikut merupakan simbol-simbol yang digunakan dalam membuat bagan alir sistem akuntansi:

18 Tabel 2.6

Simbol Bagan Alir Sistem Akuntansi

Dokumen. Simbol ini digunakan untuk

menggambarkan semua jenis dokumen yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi. Nama dokumen dicantumkan di tengah simbol.

Dokumen dan tembusannya. Simbol ini

digunakan untuk menggambarkan dokumen asli

dan tembusanya, nomor lembar dokumen

dicantumkan pada sudut kanan atas.

Berbagai dokumen. Simbol ini digunakan untuk

menggambarkan berbagai jenis dokumen yang digabungkan bersama didalam satu paket. Nama dokumen dituliskan di dalam setiap simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas simbol yang bersangkutan.

Catatan. Simbol ini digunakan untuk

menggambarkan catatan akuntansi yang

digunakan untuk mencatat data yang telah direkam sebelumnya di dalam dokumen dan formulir. Nama catatan akuntansi bersangkutan dicantumkan di dalam simbol.

Penghubung pada halaman yang sama. Dalam

19

1

1

mengalir dari atas ke bawah, karena keterbatasan halaman maka diperlukan simbol penghubung untuk memungkinkan aliran dokumen berhenti di lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama. Pada simbol tersebut dicantumkan nomor untuk

mengetahui aliran dokumen dalam sistem

akuntansi pada bagan alir.

Penghubung pada halaman yang berbeda. Jika

dalam menggambarkan bagan alir sistem

akuntansi memerlukan beberapa halaman, simbol ini digunakan untuk menunjukkan kemana aliran bagan alir terkait satu dengan satu lainnya. Nomor

yang tercantum dalam simbol tersebut

menunjukkan bagaimana bagan alir yang

tercantum pada halaman tertentu terkait dengan bagan alir pada halaman lainnya.

Kegiatan manual. Simbol ini berguna untuk

menggambarkan kegiatan yang bersifat manual.

Keterangan, komentar. Simbol ini digunakan

untuk menambahkan keterangan untuk

memperjelas pesan yang disampaikan dalam bagan alir.

20

menggambarkan tempat penyimpanan dokumen seperti lemari arsip dan kotak arsip. Simbol di samping digunakan untuk menunjukkan arsip

sementara, arsip sementara yaitu tempat

penyimpanan dokumen yang mana dokumennya akan diambil kembali dari arsip tersebut dimasa yang akan datang.

Untuk menunjukkan urutan pengarsipan dokumen dicantumkan kode:

A : Menurut Abjad N : Menurut Nomor Urut T : Menurut Tanggal

Arsip permanen. Simbol ini digunakan untuk

menggambarkan tempat penyimpanan yang

dokumennya tidak akan diproses kembali dalam proses akuntansi bersangkutan.

On-line Computer Process. Simbol ini digunakan

untuk menggambarkan proses pengolahan data menggunakan komputer.

Keying. Simbol ini menggambarkan pemasukan

data ke dalam komputer melalui on-line terminal.

Pita magnetik. Simbol ini menggambarkan arsip

komputer yang berbentuk pita magnetik. Nama arsip dicantumkan di dalam simbol.

21

On-line Storage. Simbol ini menggambarkan

arsip komputer yang berbentuk on-line (dalam memori komputer).

Ya

Tidak

Keputusan. Simbol ini digunakan dalam

menggambarkan keputusan yang harus dibuat dalam proses pengolahan data, keputusan yang dibuat dicantumkan di dalam simbol.

Garis alir. Simbol ini menggambarkan arah

proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah ke bawah dan ke kanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan.

Persimpangan garis alir. Jika dua garis alir

bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis yang dibuat sedikit melengkung tepat pada persimpangan kedua garis tersebut.

Pertemuan garis alir. Simbol ini digunakan jika

dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir. Simbol ini digunakan untuk

menggambarkan awal atau akhir suatu sistem akuntansi.

22 Dari pemasok

Masuk ke sistem. Kegiatan yang terjadi di luar

sistem tidak perlu digambarkan dalam bagan alir, maka perlu simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Ke sistem penjualan

Keluar ke sistem lain. Kegiatan yang terjadi di

luar sistem tidak perlu digambarkan dalam bagan alir, maka perlu simbol untuk menggambarkan keluar ke sistem lain.

Sumber Mulyadi (2016,47)

2.6 BAGAN ALIR DOKUMEN SISTEM AKUNTANSI

Sistem akuntansi menurut Mulyadi (2016:159) digunakan untuk menangani kegiatan pokok perusahaan. Kegiatan pokok perusahaan diantaranya yaitu adalah penjualan, penggajian dan pengupahan serta penerimaan kas dan pengeluaran kas, berikut adalah penggambaran sistem akuntansi (Mulyadi, 2016):

2.6.1 Sistem Akuntansi Penjualan Kredit

2.6.1.1 Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penjualan kredit adalah sebagai berikut:

a. Fungsi Kredit

Fungsi kredit bertanggung jawab atas pemberian kredit kepada pelanggan yang terpilih.

23 b. Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima order pelanggan, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, serta mengisi surat order pengiriman.

c. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyimpan barang yang dipesan oleh pelanggan, lalu fungsi gudang akan menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

e. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat transaksi bertambahnya piutang kepada pelanggan ke dalam kartu piutang berdasarkan faktur penjualan.

f. Fungsi Penagihan

Fungsi penagihan bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan.

2.6.1.2 Informasi yang Dibutuhkan Manajemen

Informasi yang dibutuhkan manajemen dalam sistem akuntansi penggajian dan pengupahan yaitu sebagai berikut:

24

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk

selama jangka waktu tertentu.

b. Jumlah piutang kepada setiap debitur dari transaksi penjualan.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli.

e. Kuantitas produk yang dijual.

f. Nama wiraniaga yang melakukan penjualan.

g. Otorisasi pejabat yang berwenang.

2.6.1.3 Dokumen yang Digunakan

Dokumen yang digunakan untuk melaksanakan sistem akuntansi penjualan kredit yaitu sebagai berikut:

a. Surat Order Pengiriman dan tembusannya.

b. Faktur dan tembusannya.

c. Rekapitulasi beban pokok penjualan.

d. Bukti memorial.

2.6.1.4 Catatan yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan kredit yaitu sebagai berikut:

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan. b. Kartu Piutang

Kartu piutang merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

25

c. Kartu Persediaan

Kartu persediaan merupakan buku pembantu yang berisi mutasi setiap jenis persediaan.

d. Kartu Gudang

Kartu gudang bukan merupakan catatan akuntansi, namun kartu gudang merupakan catatan yang berisikan kuantitas barang yang disimpan di gudang beserta mutasinya.

e. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

2.6.1.5 Unsur Pengendalian Intern

Untuk merancang unsur-unsur pengendalian intern yang diterapkan dalam sistem akuntansi penjualan kredit yaitu:

a. Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kredit.

2. Fungsi akuntansi harus terpisah dengan fungsi penjualan dan fungsi kredit.

3. Fungsi akuntansi harus terpisah dengan fungsi kas.

4. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan, dan fungsi akuntansi.

b. Sistem dan otorisasi dan prosedur pencatatan

1. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman.

26

2. Persetujuan pembelian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada tembusan surat order pengiriman. 3. Pengiriman barang diotorisasi oleh fungsi pengiriman.

4. Piutang diotorisasi oleh fungsi penagihan.

5. Pencatatan terjadinya piutang didasarkan pada faktur penjualan kredit.

c. Praktik yang sehat

1. Surat order pengiriman bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

2. Faktur penjualan bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penagihan.

3. Secara periodik fungsi akuntansi mengirim pernyataan piutang kepada setiap debitur untuk menguji ketelitian catatan piutang yang diselenggarakan oleh fungsi tersebut.

4. Secara periodik diadakan rekonsiliasi kartu piutang dengan akun kontrol dalam buku besar.

27

2.6.1.6 Flowchart Sistem Akuntansi Penjualan Kredit

9 8 7 6 5 4 3 2 Mulai Menerima order pelanggan Surat Order Membuat surat order pengiriman faktur Surat Order Pengiriman 1 4 6 Surat Order

Pengiriman 1 Surat Order Pengiriman 1 2 Mencatat tanggal pengiriman pada surat order pengiriman Surat Order Pengiriman 1 2 1 2 3 Pelanggan A T 7 3 Surat OrderPengiriman 7 Memeriksa status kredit Memberi otorisasi kredit Surat OrderPengiriman 7 4 1 Surat OrderPengiriman 1 Menyiapkan barang Menyerahkan barang Surat OrderPengiriman 1 Kartu Gudang 5

Bagian Order Penjualan Bagian Kredit Bagian Gudang

28 5 4 3 5 Surat OrderPengiriman Surat OrderPengiriman 2 2 Menempelkan Surat order pengiriman pada

pembungkus barang Menyerahkan barang kepada perusahaan angkutan umum 5 4 3 2 Surat OrderPengiriman 1 Ditempel pada pembungkus barang Perusahaan angkutan umum 6 N 7 2 Surat OrderPengiriman 1 Membuat Faktur 5 4 3 2 Faktur 1 8 2 SOP 1 Surat Muat Faktur 9 10 Ke Wiraniaga 8 Kartu Piutang N

Bagian Pengiriman Bagian Penagihan Bagian Piutang

Pelanggan

29 Rekap HPP 9 Faktur 3 Kartu Persediaan Membuat rekapitulasi beban pokok penjualan Rekap HPP Membuat Bukti Memorial Bukti Memorial 11 10 Faktur 4 11 Rekap HPP Bukti Memorial N Jurnal Penjualan N Jurnal Umum Selesai

Bagian Kartu Persediaan Bagian Jurnal

30

2.6.2 Sistem Akuntansi Penggajian dan Pengupahan

2.6.2.1 Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan adalah sebagai berikut:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan gaji dan upah karyawan, kenaikan pangkat dan golongan, mutasi karyawan, dan pemberhentian karyawan.

b. Fungsi Pencatat Waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan.

c. Fungsi Pembuat Gaji dan Upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisikan penghasilan bruto dan berbagai beban setiap karyawan selama jangka waktu pembayaran gaji dan upah.

d. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan.

e. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna untuk pembayaran gaji dan upah karyawan.

31

2.6.2.2 Informasi yang Dibutuhkan Manajemen

Informasi yang dibutuhkan manajemen dalam sistem akuntansi penggajian dan pengupahan yaitu sebagai berikut:

a. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama

periode akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji dan upah yang diterima setiap karyawan selama periode

akuntansi tertentu.

d. Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

2.6.2.3 Dokumen yang Digunakan

Dokumen yang digunakan untuk melaksanakan sistem akuntansi penjualan kredit yaitu sebagai berikut:

a. Dokumen pendukung perubahan gaji dan upah

b. Kartu jam hadir

c. Kartu jam kerja

d. Daftar gaji dan upah

e. Rekap daftar gaji dan upah

f. Surat pernyataan gaji dan upah

g. Amplop gaji dan upah h. Bukti kas keluar

32

2.6.2.4 Catatan yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan kredit yaitu sebagai berikut:

a. Jurnal umum

Dalam pencatatan gaji dan upah, jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam perusahaan.

b. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu Biaya

Catatan ini digunakan untuk mencatat upah tenaga kerja tidak langsung dan biaya tenaga kerja non-produksi setiap departemen dalam perusahaan. d. Kartu penghasilan karyawan.

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan.

2.6.2.5 Unsur Pengendalian Intern

Untuk merancang unsur-unsur pengendalian intern yang diterapkan dalam sistem akuntansi penggajian dan pengupahan yaitu:

a. Organisasi

1. Fungsi pembuat daftar gaji dan upah harus terpisah dari fungsi keuangan.

33

b. Sistem Otorisasi dan Prosedur Pencatatan

1. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan.

2. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3. Kartu jam hadir harus diotorisasi oleh fungsi pencatatan waktu.

4. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

5. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

6. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

c. Praktik yang Sehat

1. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2. Pemasukan kartu jam hadir ke dalam mesin pencatat waktu yang harus diawasi oleh fungsi pencatat waktu.

3. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

34

2.6.2.6 Flowchart Sistem Akuntansi Penggajian dan Pengupahan

Kartu Penghasilan Karyawan 2 2 1 2 1 Mulai Mencatat Jam Hadir Karyawan 2 1 Daftar Hadir Karyawan Kartu Jam Hadir Membuat Daftar Hadir

Bagian Pencatatan Waktu

1 1 Membuat Daftar Gaji Membuat Rekap Gaji 1 KJH Daftar Hadir Daftar Gaji RDG SPG T 2 3 T T DG Bukti Kas Keluar 8 Kartu Penghasilan Karyawan 2

Bagian Gaji Dan Upah

KJH : Kartu Jam Hadir RDG : Rekap Daftar Gaji SPG : Surat Pernyataan Gaji DG : Daftar Gaji

KPK : Kartu Penghasilan Karyawan

KPK 2 1 KPK Bagian Utang 2 SPG 2 1 2 1 Membuat Bukti Kas Keluar SPG 2 1 2 1 3 2 1 1 7 Register Bukti Kas Keluar RDG Daftar Gaji RDG DG Bukti Kas Keluar RDG DG Bukti Kas Keluar 3 9 Mencatat nomor Cek pada Register Bukti Kas Keluar

4

35 4 KPK SPG 2 2 1 3 1 RDU DG Bukti Kas Keluar

Mengisi cek & meminta tanda tangan atas cek

Menguangkan cek ke bank & masukkan ke amplop upah

Bayar upah dan meminta tanda tangan atas kartu

penghasilan karyawan

Membubuhkan cap lunas pada dokumen pendukung 6 KPK SPG 2 2 1 3 1 7 8 6 DG Bukti Kas Keluar RDG Dimasukkan ke dalam amplop gaji

bersama dengan pemasukan uang gaji

Bagian Keuangan

36 3 2 1 Membuat Bukti Memorial Bukti Memorial Jurnal Umum 5 9 2 1 1 Register Cek selesai Bukti Memorial Kartu biaya 5 N N BKK RDG RDG DG Bukti Kas Keluar BKK RDG RDG BKK

BKK : Bukti Kas Keluar

Bagian Akuntansi

37 2 KPK Mulai Mencatat Jam Hadir

Kartu Jam Hadir

Membuat Daftar Hadir Mulai Mencatat Jam Kerja

Kartu jam Kerja

Membuat Daftar Jam Kerja

Daftar Jam Kerja Karyawan 1 KJK Daftar Hadir Karyawan KJH

Daftar Jam Kerja Karyawan KJK Daftar Hadir Karyawan KJH memband ingkan Membuat Daftar Upah Membuat Rekap DU & SPU SPU 2 RDU DU 2 Kartu Penghasilan Karyawan 3 1 2 1 9 Daftar Upah Bukti Kas Keluar 1 2 3 2 A T

Bagian Pencatat Waktu Bagian Gaji dan Upah

38 KPK KPK 1 2 KPK SPU 2 RDU 2 1 3 2 SPU 2 RDU Daftar Gaji 1 2 1 Membua t BKK 3 Bukti Kas Keluar DU 1 5 4 2 RDU 2 BKK 1 DU 7 10 Register Bukti Kas Keluar Mencatat Nomor Cek pada Register Bukti Kas Keluar

2 2 1 3 1 SPU RDU DU BKK 4 Mengisi Cek dan meminta tanda tangan atas cek Menguangkan cek dan memasukkannya ke amplop upah Bayar upah karyawan Membubuhkan cap lunas pada bukti dan dokumen pendukung 6 KPK SPG 2 2 1 7 8 DU RDU Dimasukkan ke dalam amplop gaji bersama dengan pemasukan uang gaji 3 6

Bukti Kas Keluar

BKK : Bukti Kas Keluar

Bagian Keuangan

39 KPK SPG 2 2 1 7 8 DU RDU Dimasukkan ke dalam amplop gaji

bersama dengan pemasukan uang

gaji 3

6

Bukti Kas Keluar

5 2 1 Membuat Bukti Memorial 2 1 Bukti Memorial Jurnal Umum 9 10 2 1 1 Register Cek selesai Bukti Memorial Kartu biaya 9 BKK RDU RDU DU Bukti Kas Keluar BKK RDU RDG BKK

BKK : Bukti Kas Keluar

N N Kartu Harga Pokok Produk Bagian Akuntansi

40

2.6.3 Sistem Akuntansi Pengeluaran Kas

2.6.3.1 Fungsi yang Terkait

a. Fungsi yang memerlukan pengeluaran kas

Jika suatu fungsi memerlukan pengeluaran kas, maka fungsi yang bersangkutan mengajukan permintaan cek pada fungsi akuntansi.

b. Fungsi kas

Fungsi ini bertanggung jawab dalam mengisi cek, meminta otorisasi cek, dan mengirimkan cek kepada kreditur.

c. Fungsi Akuntansi

Fungsi ini bertanggung jawab atas pencatatan kas yang menyangkut beban dan persediaan serta membuat bukti kas keluar dan mencatat pengeluaran tersebut.

d. Fungsi Pemeriksa Intern.

Fungsi ini bertanggung jawab untuk melakukan cash opname secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan akuntansi.

2.6.3.2 Informasi yang Dibutuhkan Manajemen

Informasi yang dibutuhkan manajemen dalam sistem akuntansi pengeluaran kas dari pembayaran utang perusahaan yaitu sebagai berikut:

a. Jumlah utang dalam periode akuntansi

2.6.3.3 Dokumen yang Digunakan

Dokumen yang digunakan pada sistem akuntansi pengeluaran kas karena pembayaran utang perusahaan adalah:

41

a. Bukti Kas Keluar

Dokumen ini digunakan untuk perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum pada dokumen tersebut.

b. Cek

Dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek.

c. Permintaan Cek

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar.

2.6.3.4 Catatan Akuntansi yang Digunakan

Catatan yang digunakan dalam sistem akuntansi pengeluaran kas karena pembayaran utang yaitu sebagai berikut:

a. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas digunakan untuk mencatat pengeluaran kas atas pembelian kredit.

b. Register Cek

Register cek dibagi atas dua jurnal yaitu register bukti kas keluar dan register cek. Register bukti kas keluar digunakan untuk mencatat utang yang timbul dan register cek digunakan untuk mencatat pengeluaran kas dengan cek.

42

2.6.3.5 Unsur Pengendalian Intern

Unsur pengendalian intern yang terdapat pada sistem akuntansi pengeluaran kas atas pembayaran utang yaitu:

a. Organisasi

1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi

2. Transaksi pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kas.

b. Sistem Otorisasi dan Prosedur Pencatatan

1. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang. 2. Pembukuan dan penutupan rekening bank harus mendapat persetujuan

dari pejabat yang berwenang.

3. Pencatatan pengeluaran kas harus berdasarkan atas bukti kas keluar yang telah mendapat otorisasi dari pejabat berwenang yang dilampiri dokumen pendukung.

c. Praktik yang Sehat

1. Saldo kas harus disimpan di perusahaan dan dilindungi dari pencurian atau pengunaan tidak semestinya.

2. Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “lunas” oleh bagian kasa.

3. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan. Selanjutnya semua nomor cek dipertanggungjawabkan oleh bagian kasa.

4. Secara periodik diadakan pencocokan fisik kas di perusahaan dengan catatan akuntansinya.

43

2.6.3.6 Flowchart Sistem Akuntansi Pengeluaran Kas

3 Mulai

Faktur dari Pemasok

Membuat Bukti Kas Keluar Bukti Kas Keluar Register Bukti Kas Keluar T 2 1 2 3 DP Bukti Kas Keluar 1 2 1 Disimpan menurut tanggal jatuh tempo Bukti Kas Keluar bersama Dokumen Pendukung Pada saat faktur jatuh tempo DP Bukti Kas Keluar 1 2 1 Mengisi cek dan meminta otorisasi cek DP BKK 1 2 Cek 3 Ke Kreditur 2 BKK Kartu Biaya DP BKK Register Cek 3 2 N N Selesai

BKK : Bukti Kas Keluar DP : Dokumen Pendukung

Bagian Utang Bagian Kasa Bagian Kartu Biaya Bagian Jurnal

44

BAB III

GAMBARAN PERUSAHAAN

3.1 SEJARAH PERUSAHAAN

CV. Mitra Karya merupakan perusahaan berskala menengah yang bergerak dibidang sablon, advertising dan percetakan, perusahaan ini beralamat di Jalan Gajah Mada No. 20B, RT 002, Kelurahan Kampung Olo, Kecamatan Nanggalo Kota Padang. Perusahaan ini didirikan oleh Bapak Suhantoro pada tahun 1999, pada awal berdirinya perusahaan ini bernama Mitra Printing yang bergerak pada bidang sablon dan advertising saja. Seiring perkembangan zaman, pada tahun 2000 perusahaan ini mulai melebarkan bidang usahanya yaitu dengan menambah sektor percetakan dan juga berganti nama dengan Mitra Offset. Pada tanggal 27 Juli tahun 2005, perusahaan ini semakin berkembang pesat dan mulai berbadan hukum yang dikeluarkan oleh notaris yang bernama Indra Jaya, SH dan berganti nama menjadi CV. Mitra Karya sampai saat sekarang ini.

3.2 GAMBARAN UMUM PERUSAHAAN

Produk yang dihasilkan oleh CV. Mitra Karya diantaranya yaitu spanduk, aksesoris promosi, neon box, banner, kelender, kartu nama, plakat, undangan, map wisuda, salempang wisuda, medali wisuda, modul perkuliahan, soal ujian dan lain sebagainya. CV. Mitra Karya menjalankan usahanya berdasarkan pesanan dengan pangsa pasar dalam wilayah Sumatera Barat. Dalam menjalankan kegiatan produksinya, CV. Mitra Karya membeli persediaan bahan baku kepada pemasok dalam wilayah Sumatera Barat. Bahan baku yang dibeli pada umumnya hanya sebatas untuk kebutuhan pesanan

45

pelanggan. Untuk bahan baku yang digunakan perusahaan dalam kegiatan produksi pada CV. Mitra Karya tergantung atas pesanan pelanggan, biasanya perusahaan terlebih dahulu menawarkan bahan-bahan yang cocok dengan jenis barang yang akan dipesan, lalu kemudian akan ada persetujuan dan kesepakatan dengan pelanggan mengenai bahan dan desain pesanan pelanggan. Setelah kesepakatan terjadi, maka proses produksi akan segera dilaksanakan.

Proses produksi di perusahaan ini bervariasi tergantung pada jenis pesanan pelanggan, sehingga sistem produksi pada CV. Mitra Karya yaitu make to order. Dalam kegiatan produksi perusahaan dibantu oleh tiga orang karyawan tetap dan empat orang karyawan lepas. Karyawan lepas dipekerjakan pada saat perusahaan menerima orderan yang berskala besar. Karyawan yang dipekerjakan pada CV. Mitra Karya mendapat gaji setiap bulannya, sedangkan untuk karyawan lepas akan menerima upah sesuai jam kerja setiap minggunya.

3.3 STRUKTUR ORGANISASI

CV. Mitra Karya yang dipimpin oleh seorang direktur yaitu Bapak Suhantoro mempunyai tujuh orang karyawan diantaranya tiga orang karyawan tetap, dan selebihnya karyawan lepas. CV. Mitra Karya memiliki tiga bagian unit kerja. Berikut adalah struktur organisasi CV. Mitra Karya:

46

DIREKTUR

KOORDINATOR ORDER

Bagian Administrasi Bagian Produksi

Pra Cetak Cetak Finishing

Gambar 3.1 Struktur Organisasi CV. Mitra Karya

Adapun tugas dan tanggung jawab dari masing-masing bagian tersebut yaitu sebagai berikut:

a. Direktur

Direktur mempunyai tanggung jawab untuk mengendalikan semua kegiatan operasional perusahaan. Berikut adalah wewenang dan tanggungjawab direktur adalah:

1. Menyusun rencana perusahaan.

2. Membuat kebijakan operasional perusahaan.

3. Mengawasi dan mengkoordinir kegiatan operasional perusahaan. 4. Membeli bahan-bahan untuk kebutuhan kegiatan operasional

47 b. Koordinator Order

Koordinator order mempunyai tanggung jawab dan wewenang sebagai berikut:

1. Memeriksa ketersediaan bahan-bahan yang digunakan dalam kegiatan produksi.

2. Mengkoordinir kegiatan produksi perusahaan.

c. Bagian Administrasi

Wewenang dan tanggung jawab bagian administrasi adalah sebagai berikut:

1. Menerima dan melayani order penjualan (pemesanan dari pelanggan). 2. Menerima kas masuk dari penjualan.

3. Memberikan kas dari hasil penjualan kepada direktur.

4. Mencatat transaksi-transaksi dalam kegiatan operasional perusahaan. 5. Membuat laporan keuangan.

d. Bagian Produksi

Wewenang dan tanggung jawab bagian produksi adalah sebagai berikut: 1. Bertanggung jawab atas kegiatan produksi.

2. Bertanggung jawab atas pengendalian bahan baku dan efisiensi penggunaan tenaga kerja, mesin dan perlengkapan yang digunakan pada saat melakukan kegiatan produksi.

3. Melakukan pengecekan kembali untuk produk yang telah selesai dikerjakan.