BAB III

METODOLOGI PENELITIAN

Metodologi penelitian merupakan perwujudan dari kerangka berpikir untuk mencapai tujuan dari penelitian, yang dijabarkan dalam beberapa tahap pada disain penelitian. Kerangka pikir dan disain penelitian tersebut diuraikan berikut ini.

III.1 Kerangka Pikir

Pelaksanaan proyek konstruksi bertujuan menghasilkan bangunan yang memenuhi persyaratan mutu dan biaya dalam waktu yang ditentukan. Di dalam pelaksanaan terdapat uncertain events yang menimbulkan risiko terhadap biaya konstruksi disebabkan oleh keterbatasan pengetahuan akan apa yang akan terjadi di dalam proses tersebut. Selain dari lingkungan internal proyek, uncertain events dapat juga berasal dari lingkungan eksternal proyek

Estimasi biaya proyek berfungsi untuk memperhitungkan setepat mungkin kebutuhan biaya dengan mengantisipasi risiko tersebut. Untuk itu diperlukan identifikasi uncertain events yang menimbulkan risiko dalam pelaksanaan proyek, menganalisis uncertain events tersebut dan selanjutnya memperhitungkannya melalui biaya kontinjensi yang diintegrasikan ke dalam estimasi biaya.

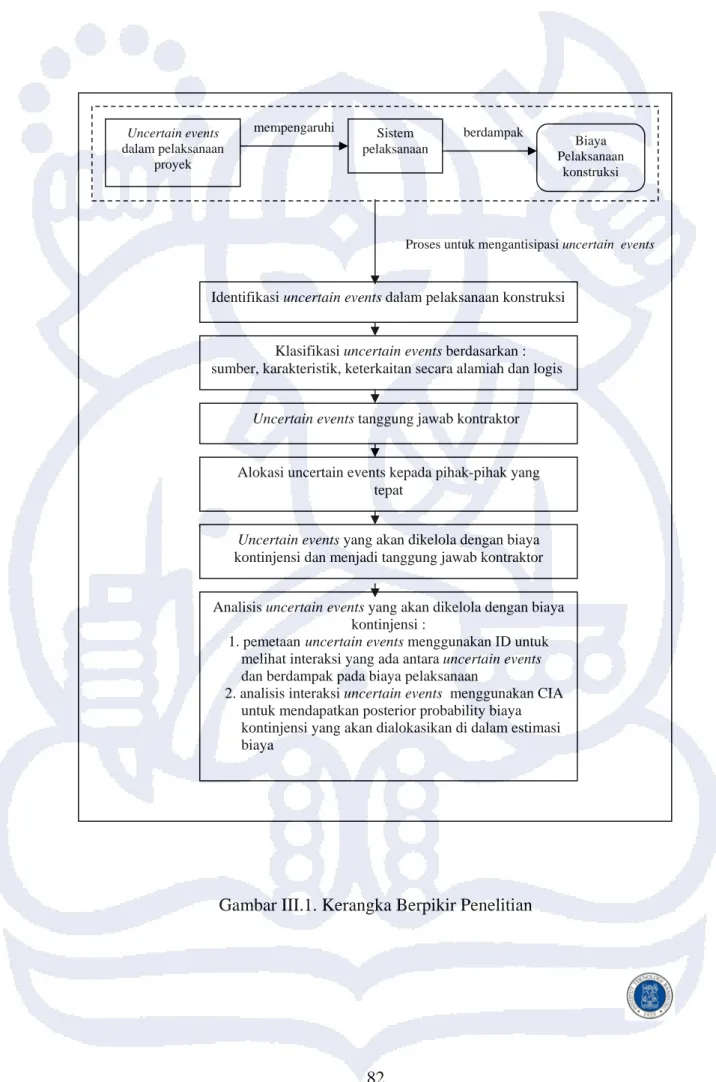

Kerangka penentuan biaya kontinjensi yang dihasilkan dalam penelitian ini, dilakukan berdasarkan kerangka berpikir, yang dapat disajikan pada Gambar III.1. berikut ini :

Gambar III.1. Kerangka Berpikir Penelitian

Uncertain events tanggung jawab kontraktor

Identifikasi uncertain events dalam pelaksanaan konstruksi

Klasifikasi uncertain events berdasarkan : sumber, karakteristik, keterkaitan secara alamiah dan logis

Alokasi uncertain events kepada pihak-pihak yang tepat

Uncertain events yang akan dikelola dengan biaya

kontinjensi dan menjadi tanggung jawab kontraktor Analisis uncertain events yang akan dikelola dengan biaya

kontinjensi :

1. pemetaan uncertain events menggunakan ID untuk

melihat interaksi yang ada antara uncertain events dan berdampak pada biaya pelaksanaan

2. analisis interaksi uncertain events menggunakan CIA untuk mendapatkan posterior probability biaya kontinjensi yang akan dialokasikan di dalam estimasi biaya Uncertain events dalam pelaksanaan proyek Sistem pelaksanaan Biaya Pelaksanaan konstruksi mempengaruhi

Proses untuk mengantisipasi uncertain events berdampak

III.2 Tahap Penelitian

Penelitian ini dibagi dalam tiga tahap utama yang meliputi :

1. Studi literatur yang meliputi penelahaan penelitian-penelitian yang relevan untuk mengidentifikasi uncertain events dalam pelaksanaan proyek konstruksi serta tinjauan pasal-pasal dalam aspek legal yang secara eksplisit menyatakan suatu keadaan sebagai uncertain events. Hasil studi literatur dijadikan dasar untuk merencanakan survey yaitu pengamatan langsung di lapangan untuk pengumpulan data primer dan penyusunan kuesioner.

2 Respons terhadap uncertain events yang teridentifikasi yang menjadi tanggung jawab kontraktor untuk mendapatkan uncertain events yang seharusnya dikelola dengan biaya kontinjensi. Selanjutnya dilakukan pemetaan untuk mengetahui interaksi antara uncertain events menggunakan Influence Diagram dan analisis dengan menggunakan Cross Impact Analysis .untuk menentukan probabilitas terjadinya uncertain events tersebut yang dapat mempengaruhi estimasi biaya pelaksanaan.

3. Kerangka penentuan biaya kontinjensi, yang akan menghasilkan suatu expected biaya kontinjensi yang diintegrasikan kedalam estimasi biaya konstruksi

III.2.1 Studi Literatur

Kegiatan yang dilakukan meliputi :

1. Proses identifikasi uncertain events selama pelaksanaan proyek konstruksi yang menimbulkan risiko, yang harus diperhitungkan di dalam

estimasi biaya pelaksanaan. Identifikasi dilakukan melalui literatur dan penelitian terkait, yang dianggap relevan dengan permasalahan yang akan diteliti. Disamping itu dilakukan juga kajian terhadap kontrak kerja yang bertujuan untuk identifikasi uncertain events pada pasal-pasal dari syarat perjanjian yang termuat dalam dokumen kontrak kerja yang umumnya digunakan di Indonesia, yang secara eksplisit dapat disebut

sebagai risiko pada pelaksanaan proyek konstruksi, termasuk kajian terhadap pasal–pasal dalam kontrak FIDIC (Federation Internationale des Ingenieurs Conseils) yaitu format standar yang menjadi acuan bagi syarat-syarat perjanjian kontrak kerja di Indonesia. Selanjutnya dilakukan juga penelahahan pasal-pasal dalam Undang-Undang Jasa Konstruksi, No.18 Tahun 1999 dan pasal–pasal dalam Peraturan Pemerintah No.29 Tahun 2000 tentang Penyelenggaraan Jasa Konstruksi yang mengatur tentang hak dan kewajiban masing-masing pihak apabila terjadi kondisi-kondisi yang menimbulkan risiko.

2. Kajian tentang model yang dapat menggambarkan secara grafis interaksi antara uncertain events serta model yang dapat menganalisis pengaruh uncertain events tersebut satu terhadap yang lain sehingga menimbulkan kerugian dengan meningkatnya biaya pelaksanaan proyek.

3. Kajian tentang biaya kontinjensi serta model–model hasil penelitian sebelumnya sebagai suatu cara untuk mengantisipasi risiko akibat uncertain events dengan mengalokasikannya di dalam estimasi biaya pada saat melakukan estimasi biaya awal.

III.2.2 Survey Lapangan

Kegiatan ini dimaksudkan untuk dapat mengetahui kondisi nyata dalam hal terjadinya atau timbulnya risiko akibat uncertain events dalam pelaksanaan proyek konstruksi di Indonesia, dimana uncertain events ini akan berdampak pada biaya pelaksanaan sehingga harus diperhitungkan di dalam estimasi biaya. Kegiatan yang dilakukan adalah pengumpulan data primer setelah adanya identifikasi uncertain events yang menimbulkan risiko berdasarkan studi literatur. Disamping itu dilakukan juga diskusi, dengan beberapa manajer proyek atau site engineer di tempat penelitian, untuk meningkatkan kualitas data yang diperoleh.

Kegiatan survey penelitian ini dilakukan di Jakarta dan Bandung dimana responden yang dipilih adalah perusahaan-perusahaan kontraktor dan

subkontraktor/spesialis, swasta maupun BUMN, yang terlibat dalam pelaksanaan proyek konstruksi. Pemilihan perusahaan-perusahaan kontraktor dan subkontraktor tersebut didasarkan atas pertimbangan untuk dapat mewakili populasi industri konstruksi di Indonesia.

Hasil identifikasi pada kondisi nyata diakumulasikan dengan hasil identifikasi berdasarkan literatur. Selanjutnya pemetaan dilakukan yang bertujuan untuk memperoleh gambaran uncertain events secara menyeluruh yang dapat terjadi selama pelaksanaan proyek yang menimbulkan risiko dan memiliki potensi untuk berdampak pada biaya pelaksanaan sehingga perlu diperhitungkan dalam estimasi biaya proyek. Hasil pemetaan diklasifikasikan ke dalam kategori-kategori utama yang didasarkan pada sumber, karakteristik atau sifat setiap uncertainty, saling keterkaitannya secara alamiah dan logis sehingga mempermudah strategi untuk meresponsnya. Hasil identifikasi dan klasifikasi menjadi dasar penyusunan format kuesioner yang meliputi pertanyaan yang disusun terstruktur dan sistematis.

III.2.3. Kuesioner

Hasil identifikasi dan klasifikasi menjadi dasar penyusunan format kuesioner yang meliputi pertanyaan yang disusun terstruktur dan sistematis.

1. Penyusunan kuesioner dilakukan dalam dua tahap yaitu :

• Tahap pertama, penyusunan kuesioner dimaksudkan sebagai survei awal yaitu untuk mengetahui apakah responden mengerti tentang isi dan maksud dari pertanyaan-pertanyaan yang diberikan, sehingga dapat dilakukan koreksi dan perbaikan. Pada tahap ini juga dilakukan koreksi oleh ekspert yang berpengalaman.

kuesioner disusun ulang dengan format yang telah disempurnakan yang dapat dimengerti oleh responden, sehingga tujuan dari kuesioner untuk memperoleh data yang diinginkan terpenuhi.

Suatu kuesioner dikatakan absah jika pertanyaan-pertanyaan pada kuesioner mampu untuk mengukur sesuatu yang akan diukur oleh kuesioner yang menjadi tujuan dari kuesioner tersebut. Sedangkan suatu kuesioner dikatakan handal jika jawaban seseorang terhadap pertanyaan adalah konsisten/stabil dari waktu ke waktu.

Tujuan uji validitas (keabsahan) adalah menguji apakah isi dari butir-butir pertanyaan yang ada dalam kuesioner sudah valid berdasarkan jawaban responden. Sedangkan uji reliabilitas bertujuan untuk mengetahui konsistensi internal dari kuesioner yaitu kecenderungan responden keseluruhan terhadap pertanyaan yang diberikan

Kuesioner ini dibagi dalam empat bagian yaitu :

- Data tentang identitas responden dan perusahaan

Data-data ini dimaksudkan untuk mengetahui latar belakang dari responden, dengan 4 pertanyaan seputar identitas responden dan 6 pertanyaan seputar identitas perusahaan. Pengenalan identitas responden dan perusahaan perlu diketahui, karena sangat berpengaruh dalam penilaian terhadap opini yang diberikan terhadap masing-masing pertanyaan, dalam pengisian kuesioner.

- Pertanyaan-pertanyaan seputar uncertain events dalam pelaksanaan proyek

konstruksi

Bagian ini meliputi pertanyaan-pertanyaan yang berhubungan dengan uncertain events hasil identifikasi yang menimbulkan risiko peningkatan biaya pelaksanaan proyek konstruksi. Tujuan dari bagian ini adalah sesuai dengan tujuan kuesioner secara keseluruhan yaitu memverifikasi kemungkinan terjadinya uncertain events hasil identifikasi, pengaruh/dampak yang ditimbulkannya, besar kerugian dan pihak-pihak mana yang bertanggung jawab atas uncertain events tersebut.

- Pertanyaan-Pertanyaan mengenai interaksi antar uncertain events

Jawaban responden pada bagian ini akan menjadi masukkan untuk membentuk influence diagram dan melakukan cross impact analysis.

Pertanyaan meliputi :

• kemungkinan adanya interaksi antara uncertain events yang berasal dari satu sumber.

• kemungkinan adanya interaksi antara uncertain events dari suatu sumber dengan yang berasal dari sumber lainnya.

• kekuatan hubungan antara uncertain events dengan uncertain events lainnya (kekuatan cross impact) dalam satu sumber maupun lintas sumber

- Pertanyaan mengenai biaya kontinjensi

Bagian ini meliputi pertanyaan-pertanyaan yang berhubungan dengan pemahaman perusahaan-perusahaan kontraktor mengenai masalah-masalah yang berkaitan dengan pengalokasian biaya kontinjensi dalam pelaksanaan suatu proyek konstruksi untuk mengantisipasi risiko kenaikan biaya pelaksanaan proyek konstruksi akibat uncertain events yang dikandungnya. Pertanyaan-pertanyaan yang diajukan dalam kuesioner, yang terkait dengan biaya kontinjensi meliputi lima pertanyaan yaitu :

• Strategi penanganan risiko, yang bertujuan untuk mengetahui tindakan atau langkah-langkah kontraktor dalam mengantisipasi risiko kenaikan biaya pelaksanaan proyek konstruksi akibat uncertain events.

• Penetapan besarnya biaya kontinjensi, terhadap nilai kontrak.

• Lingkup pekerjaan yang biayanya tidak disertai dengan biaya kontinjensi.

• Kebijaksanaan resmi tentang biaya kontinjensi, pada perusahaan kontraktor.

Struktur kuesioner diperlihatkan pada Gambar III.2. berikut ini :

Gambar III.2. Struktur rincian lingkup kerja kuesioner

Pertanyaan – pertanyaan selengkapnya dapat dilihat pada Lampiran A

Bagian I Data Identitas Identitas responden Identitas instansi/ perusahaan Kemungkinan terjadi Alokasi tanggung jawab Dampak uncertain events Besar kerugian Bagian II Uncertainty Kuesioner Interaksi Bagian III

Antar uncertain events dalam satu kategori

Antar uncertain events lintas kategori Uncertain events terhadap biaya pelaksanaan Strategi penanganan uncertain events

Lingkup pekerjaan yang tidak didanai dengan

biaya kontinjensi Biaya kontinjensi

Bagian IV

Penetapan besaran biaya kontinjensi

Peninjauan terhadap keakuratan biaya

kontinjensi Kebijaksanaan Resmi tentang biaya kontinjensi

2. Penyebaran Kuesioner

Penyebaran kuesioner ditujukan untuk melakukan assessment terhadap probabilitas terjadinya suatu risiko pada proyek konstruksi di Indonesia. Responden kuesioner terdiri dari :

• Perusahaan-perusahaan kontraktor serta instansi terkait, tempat dimana survey lapangan dilakukan.

• Perusahaan-perusahaan kontraktor dan subkontraktor lainnya.

III.2.4. Wawancara

Wawancara yang dilakukan bertujuan untuk mendapatkan masukkan tentang keterkaitan antara uncertain events dan besar pengaruh yang ditimbulkannya. Pendapat–pendapat yang diberikan merupakan pendapat subjektif (subjective judgment) dalam bentuk nilai probabilitas.

Wawancara ditujukan kepada para manager (atau yang setingkat) atau pengambil keputusan (kontraktor maupun owner) dan para akademisi yang telah banyak berpengalaman dalam bidang konstruksi. Sasaran wawancara adalah perusahaan-perusahaan kontraktor/sub kontraktor atau instansi terkait tempat survei lapangan dilakukan atau perusahaan lain yang relevan. Format wawancara adalah pertanyaan-pertanyaan yang sama dengan pertanyaan-pertanyaan dalam format kuesioner.

III.2.5. Analisis Data

Analisis data hasil kuesioner untuk mendapatkan masukan mengenai : 1. Karakteristik responden

2. Uncertain events hasil identifikasi yang dapat terjadi pada masa pelaksanaan proyek, khususnya uncertain events yang menjadi tanggung jawab kontraktor serta dampak yang ditimbulkan

3. Interaksi antara uncertain events tersebut

Analisis data dilakukan dengan menggunakan teknik statistik. Untuk memudahkan dalam melakukan analisis data secara statistik, maka dilakukan pemberian kode pada jawaban responden. Hal ini diperlukan untuk mengubah opini secara kualitatif ke dalam bentuk kuantitatif. Pengkodean ini penting dan sangat diperlukan untuk melakukan uji validitas (keabsahan) dan reliabilitas (kehandalan) kuesioner melalui proses reliability analysis SPSS yang digunakan dalam penelitian ini. Proses ini dapat menunjukkan bagaimana kecenderungan jawaban yang diberikan oleh responden terhadap pertanyaan yang diberikan.

III.2.6 Analisis Uncertain Events yang Dikelola dengan Biaya Kontinjensi

Untuk dapat melihat hubungan antara uncertain events serta probabilitas terjadinya peristiwa-peristiwa tersebut digunakan Influence Diagram (Diagram Pengaruh) dan Cross Impact Analysis (Analisis Dampak Silang).

• Influence Diagram (Diagram Pengaruh)

Alat ini dapat memetakan interaksi antara uncertain events yang layak dikelola dengan biaya kontinjensi dan menjadi tanggung jawab kontraktor. Uncertain events ini saling mempengaruhi dan merambatkan pengaruhnya kepada biaya pelaksanaan proyek konstruksi.

• Cross Impact Analysis (CIA)

Konsep-konsep pemodelan dari model CIA yang telah dikembangkan dalam penelitian-penelitian sebelumnya akan diadopsi kedalam penelitian ini. Model ini didesain secara khusus untuk meramalkan peristiwa-peristiwa masa datang berdasarkan interaksi antar variabel-variabel serta dampak dari peristiwa tersebut, melalui nilai probabilitas terjadinya.

III.2.7 Kerangka Penentuan Biaya Kontinjensi

Akibat adanya risiko yang berdampak pada biaya pelaksanaan, maka di dalam melakukan estimasi biaya, akan dialokasikan suatu jumlah biaya kontinjensi. Biaya kontinjensi yang dialokasikan akan diperoleh dari

pengembangan suatu kerangka penentuan biaya kontinjensi berdasarkan dasar rumusan probabilitas terjadinya uncertain events tersebut yang akan

dibahas secara mendetail dalam penelitian ini.

Kerangka ditujukan sebagai alat bantu untuk memudahkan perusahaan-perusahaan kontraktor dalam mengalokasikan biaya kontinjensi yang dapat dipertanggung jawabkan dalam rangka mengantisipasi terjadinya risiko yang menjadi tanggung jawab kontraktor, akibat uncertain events dalam pelaksanaan proyek konstruksi di Indonesia.

Secara ringkas tahapan dalam penelitian telah digambarkan pada Bab I, Gambar I.2 tentang Bagan Alir Penelitian (hal 9).