STRUKTUR KEPEMILIKAN DAN LIQUIDITAS TERHADAP FINANCIAL DISTRESS Widya Jati Lestari1, Ilwan Syafrinal2 , Linda Norhan3

123Komputerisasi Akuntansi, Universitas Catur Insan Cendekia

e-mail: [email protected], [email protected]2, [email protected]2 Abstrak

Financial Distress merupakan suatu kondisi dimana perusahaan mengalami kesulitan keuangan yang terburuk dan dapat mengakibatkan kebangkrutan. Financial distress diukur berdasarkan Earning Per share karena dapat menggambarkan seberapa besar Perusahaan dapat menghasilkan keuntungan laba per lembar saham kepada pemegang saham. Pengawasan kepemilikan institusional akan mendorong manajemen perusahaan untuk bekerja lebih baik untuk menghindarkan perusahaan dari kondisi financial distress. Sementara kepemilikan manajerial dapat menyelaraskan kepentingan manajer dengan pemegang saham sehingga berhasil menjadi mekanisme yang dapat mengurangi masalah keagenan dari manajer dengan pemegang saham Kondisi financial distress dalam penelitian ini diwakili oleh perusahaan yang delested dengan dasar kondisi financial yang masih diperbaiki. Sampel data diwakili oleh 15 perusahaan manufactur yang terdapat di Bursa Efek Indonesia (2011 – 2014) Variabel yang digunakan dalam penelitian ini adalah variabel Struktur kepemilikan yaitu kepemilikan institusi dan kepemilikan manajerial, variabel Liquiditas perusahaan dan variabel Financial Distress. Hasil penelitian menunjukkan variabel Struktur kepemilikan yaitu kepemilikan institusi tidak berpengaruh terhadap financial distress, kepemilikan manajerial dan liquiditas berpengaruh terhadap financial distress.

Kata kunci:Financial Distress,Likuiditas, Struktur Kepemilikan

Abstract

Financial Distress is a condition where a company experiences the worst financial difficulties and can lead to bankruptcy. Financial distress is measured by Earning Per share because it can illustrate how much the company can generate profits per share to shareholders. Supervision of institutional ownership will encourage company management to work better to prevent the company from financial distress. While managerial ownership can align the interests of managers with shareholders so that it becomes a mechanism that can reduce the agency problems of managers and shareholders. Financial distress in this study is represented by companies that are delested on the basis of financial conditions that are still being improved. Data samples were represented by 15 manufacturing companies found on the Indonesia Stock Exchange (2011 - 2014). The variables used in this study were ownership structure variables, namely institutional ownership and managerial ownership, company liquidity variables and Financial Distress variables. The results showed that ownership structure variables, institutional ownership did not affect financial distress, managerial ownership and liquidity affected financial distress.

Key words:Financial Distress, Liquiditas, structure ownership 1. PENDAHULUAN

Kebangkrutan merupakan kondisi financial distress (Kesulitan Keuangan) yang terburuk, perusahaan yang mengalami financial distress berada pada kondisi solvent dan insolvent. Financial distress merupakan kondisi keuangan dimana perusahaan mengalami laba bersih dan buku ekuitas selama beberapa tahun

berturut-turut dan telah dimerger oleh perusahaan lain (Almilia, 2010). Sebuah perusahaan pasti akan menghindari kondisi-kondisi yang dapat mengakibatkan kebangkrutan.

Kondisi financial distress dalam penelitian ini diwakili oleh perusahaan delested dengan dasar kondisi finansial yang dapat

diperbaiki jika perusahaan melakukan restrukturisasi terhadap manajemen perusahaan. Financial distress diukur dengan menggunakan Earning Per Share (EPS) karena EPS dapat menggambarkan seberapa besar perusahaan dapat menghasilkan keuntungan per lembar

saham yang akan dibagikan kepada pemilik saham. Berikut ini perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang mengalami kondisi financial distress antara periode 2011-2014.

Tabel 1. Tingkat Financial Distress

Nama Perusahaan

Earning Per Share

2011 2012 2013 2014 PT. RINA, Tbk -3 -5 -96 -0.05 PT. SIIP, Tbk -104 -13 -10 -0,1 PT. PWSI, Tbk -275 -166 -43 -22 PT. SAIP, Tbk -126 -102 -23 -32 PT. PAFI, Tbk -91 -8 -36 -56 Sumber : Bursa Efek Indonesia

Berdasarkan tabel menunjukkan EPS pada perusahaan tersebut fluktuatif dan negatif, kondisi EPS tersebut berdampak pada terjadinya tingkat kesulitan keuangan perusahaan. Menurut Agusty 2013, alasan suatu perusahaan sukses ataupun gagal lebih disebebkan oleh strategi yang ditetapkan oleh perusahaan, seperti strategi penerapan corporate governance. Penerapan mekanisme corporate governance yang baik akan meminimalkan resiko perusahaan mengalami kondisi financial distress. Corporate governance yang diteliti dalam penelitian ialah kepemilikan institusional, kepemilikan manajerial dan kompetensi komite audit. kepemilikan institusional adalah kepemilikan perusahaan oleh sebuah institusi/perusahaan lain yang berada di dalam maupun di luar negeri. Januarti (2009) menyatakan adanya kepemilikan institusional suatu perusahaan akan meningkatkan efisiensi pemakaian aktiva perusahaan, yang diharapkan akan ada pengawasan atas keputusan manajemen. Dengan demikian, adanya pengawasan dari kepemilikan institusional akan memberikan dorongan bagi manajemen perusahaan untuk bekerja lebih baik untuk menghindarkan perusahaan dari financial distress.

Sementara kepemilikan manajerial dapat menyelaraskan kepentingan manajer dengan pemegang saham sehingga berhasil menjadi mekanisme yang dapat mengurangi masalah keagenan dari manajer dengan pemegang saham. Emrinaldi (2007) berhasil membuktikan adanya keterkaitan antara kepemilikan

manajerial terhadap financial distress yang berbanding terbalik. Kepemilikan manajerial membuat kinerja perusahaan dan semakin meningkat karena manajer disini selain berfungsi sebagai pengelola perusahaan, juga berstatus sebagai pemilik perusahaan. Selain kinerja operasional, tingkat kesalahan dan kewajaran laporan keuangan secara otomatis akan meningkat karena pemilik perusahaan sendiri yang mengelola perusahaan tersebut.

Faktor internal perusahaan yang dapatmempengaruhi kondisi financial distress, yaitu likuiditas, leverage, dan ukuran perusahaan. Likuiditas merupakan kemampuan suatu perusahaan untuk membayar kewajiban-kewajiban finansial yang segera harus dilunasi (yang bersifat jangka pendek). Kewajiban finansial jangka pendek yang harus segera dipenuhinya itu dapat berupa utang yang akan jatuh tempo dalam jangka dekat, upah tenaga kerja, utang bahan yang dibelinya, pembayaran rekening listrik, air minum yang diperlukan dalam proses produksi dan sebagainya. Kewajiban tersebut dapat ditutup dari alat-alat likuid yang dimiliki perusahaan. Adapun alat likuidnya yang yang paling likuid adalah uang kas (Indriyani, 2009). Fitdini (2009) berhasil menunjukkan bahwa semakin likuid suatu perusahaan maka perusahaan tersebut semakin terhindar dari ancaman mengalami financial distress.

1.1 Perumusan Masalah

Penelitian ini bertujuan untuk menganalisis sebab timbulnya kondisi financial distress, berdasarkan latar belakang diatas

terdapat beberapa perusahaan manufaktur yang mengalami kondisi financial distress yang ditunjukkan dengan kondisi EPS yang fluktuasi dan negatif maka dapat disimpulkan :

1. Apakah kepemilikan institusional berpengaruh terhadap financial distress? 2. Apakah kepemilikan manajerial

berpengaruh terhadap financial distress ? 3. Apakah likuiditas berpengaruh terhadap

financial distress? 1.2 Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Untuk menjawab apakah kepemilikan institusional berpengaruh terhadap financial distress?

2. Untuk menjawab apakah kepemilikan manajerial berpengaruh terhadap financial distress ?

3. Untuk menjawab apakah likuiditas

berpengaruh terhadap financial distress? 1.3 Manfaat Penelitian

Manfaat penelitian ini untuk :

1. Bagi investor , pemegang saham dan pihak yang terkait dapat dijadikan informasi dalam pengambilan keputusan investasi yang tepat apabila perusahaan mengalami kondisi financial distress.

2. Bagi perusahaan dapat memberi rekomendasi bagi perusahaan bahwa apabila terjadi kondisi Financial distress maka perusahaan dapat cepat mengambil tindakan untuk memperbaiki kondisi keuangan perusahaan. 3. Bagi pembaca dapat memberikan informasi

mengenai penyebab munculnya kondisi financial distress dan transfer intra industri serta pengaruh kondisi tersebut terhadap perusahaan dan investor.

2. METODE PENELITIAN 2.1 Jenis Penelitian

Penelitian ini termasuk dalam tipe desain penelitian kausal, yaitu untuk mengidentifikasi explanatory yakni penelitian yang menjelaskan hubungan kausal antara variabel melalui pengujian hipotesis dan penjelasan lebih pokoknya pada sifat alisisnya. 2.2 Variabel Penelitian

Penelitian ini menggunakan variabel-variabel untuk melakukan analisis data. Variabel tersebut terdiri dari :

1. Variabel independen dalam penelitian ini : a) Kepemilikan institusional.

Merupakan proporsi saham yang dimiliki pada akhir tahun.

b) Kepemilikan manajerial

Merupakan proporsi saham yang dimiliki pada akhir tahun.

c) Likuiditas

Rasio yang mengukur kemampuan perusahan dalam jangka pendek dengan melihat aset lancar perusahaan terhadap kewajiban lancarnya.

2. Variabel dependen dalam penelitian ini : a) Financial Distress

Merupakan kondisi dimana perusahaan mengalami kesulitan keuangan.

a. Jenis dan Sumber Data

Data yang digunakan data kuantitatif adalah kumpulan kuantitatif atau angka angka hasil observasi atau pengukuran pada perusahaan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia yaitu kepemilikan manajerial , kepemilikan institusional, likuiditas dan Earning Per Share.

Data Sekunder yaitu merupakan data yang tidak didapat dari sumber pertama, dalam penelitian ini yang termasuk data sekunder adalah data mengenai laporan keuangan perusahaan perusahaan manufaktur yang terdapaat di Bursa Efek Indonesia. Sumber data di dalam penelitian diperoleh di Bursa Efek Indonesia dengan mengakses situs resmi

www.idx.co.id. Objek dalam penelitian ini ialah

seluruh perusahaan manufaktur di Bursa EfekIndonesia (BEI) periode 2011-2014 yang menyediakan informasi mengenai kepemilikan institusional, kepemilikan manajerial, likuiditas. Penelitian ini mempergunakan pendekatan kuantitatif yang berbentuk penelitian asosiatif dengan tipe kausalitas.

b. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang Delisted 2009 selama periode 1 Januari 2010 sampai dengan 31 Desember 2014. Sampel adalah bagian dari populasi yang terpilih untuk diteliti berdasarkan kriteria tertentu. Kriteria pemilihan sampel dalam penelitian ini adalah data yang diperlukan untuk keperluan penelitian ini tersedia lengkap dan perusahaan-perusahaan yang delisted tidak termasuk di dalam sektor keuangan di Bursa Efek Indonesia.

Berdasarkan Kriteria diatas maka sample penelitian ini terdiri dari:

Sampel pada penelitian ini dipilih menggunakan metode purposive yaitu pengambilan sampel berdasarkan kriteria tertentu. Saunders et al. (2009) menyatakan bahwa purposive atau

judgemental sampling memperbolehkan

penggunaan penilaian peneliti dalam pemilihan sampel guna menjawab pertanyaan penelitian dan juga menyesuaikan dengan tujuan penelitian yang akan dicapai. Pengidentifikasian perusahaan yang mengalami financial distress, mengacu ke penelitian yang dilakukan Darus dan Mohamad (2011), peneliti menggunakan nilai earning per share (EPS).

Karena EPS merupakan cerminan dari bagaimana sebuah perusahaan melakukan operasinya. Pengklasifikasikan perusahaan yang berada dalam kondisi financial distress dalam penelitian ini jika perusahaan mengalami EPS negatif selama empat tahun berturut-turut. Mengingat paper terbaru telah melakukan klasifikasi terhadap perusahaan yang mengalami financial distress secara tahunan. Sebuah perusahaan telah diklasifikasikan sebagai perusahaan yang mengalami financial distress pada tahun 2009 jika perusahaan tersebut telah mengalami EPS negatif dalam dua tahun sebelum tahun 2011, dan termasuk juga tahun 2011 sendiri. Begitu juga untuk tahun 2012, 2013, dan 2014. Singkatnya, untuk sebuah perusahaan yang dapat dimasukkan ke sampel akhir penelitian ini harus memenuhi kriteria financial distress yaitu mengalami EPS negatif selama empat tahun berturut-turut dari 2011- 2014. Pemilihan sampel distress firm dalam penelitian ini tidak akan memasukkan perusahaan-perusahaan yang termasuk ke dalam industri lembaga keuangan dikarenakan adanya kekhususan pada pelaporan keuangan mereka. Masing-masing distress firm yang telah terpilih kemudian akan dicocokkan dengan healthy firm. c. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dengan mengolah angka menggunakan rumus-rumus statistik. Teknik Pengumpulan data dalam penelitian ini adalah teknik dokumentasi, yaitu metode pengumpulan data yang berasal dari catatan atau data tertulis yang berhubungan dengan objek yang diteliti. Teknik ini dilakukan penulisan dengan mengumpulkan data dari http//www.idx.co.id. periode 2011 sampai dengan 2014.

d. Teknik Analisa Data

Penelitian ini menggunakan lebih dari dua varibel independen, dengan teknik analisis data yang digunakan adalah regresi linier berganda (multiple linear regression). Regresi linier berganda adalah teknik analisis data yang digunakan untuk melihat pengaruh dari dua atau lebih variabel bebas terhadap variabel terikat. Hasil ini dikatakan valid dan tidak bias jika asumsi klasik terpenuhi.

2.3 Teknik Analisa Data

Uji asumsi klasik melalui uji normalitas data, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1) Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang akan dianalisis memiliki distribusi normal atau tidak. Uji normalitas dalam data penelitian menggunakan uji Kolmogorov-Smirnov. Kriteria nilai tersebut ditentukan jika signifikansi (α) < 5% maka data tersebut tidak berdistribusi normal, sebaliknya jika signifikansi (α) > 5% maka data berdistribusi normal (Ghozali, 2011).Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidakmemenuhi asumsi normalitas. Uji statistik lain yang dapat digunakan untuk menguji normalitas residsual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). UjiK-S dilakukan dengan membuat hipotesis: HO : Data residual berdistribusi normal HA : Data residual tidak berdistribusi normal.

2) Uji Multikolinearitas

Multikolinearitas artinya antara variabel independen yang terdapat dalam model memiliki hubungan yang mendekati sempurna (Koefisien tinggi atau = 1). Adanya multikolinearitas akan menyebabkan ketidakpastian estimasi, sehingga mengarah kesimpulan yang menerima hipotesis nol. Menurut Ghozali ( 2001 ), untuk mendeteksi ada atau tidaknya

multikolinearitas didalam model regresi adalah sebagai berikut :

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat.

b) Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel-variabel bebas ada korelasi yang cukup tinggi ( diatas 0,90 ) maka hal ini merupakan indikasi adanya multikolinearitas.

c) Multikolinearitas dapat juga dilihat dari nilai tolerance dan Variance Inflation Factor ( VIF ). Batas toleransi value adalah 0,10 dan VIFadalah 10. Apabila nilai tolerance value kurang dari 0,10 atau VIFlebih besar dari 10 maka terjadi multikolinearitas. Tujuan ujimultikolinearitas adalah untuk mengetahui apakah tiap – tiap variabelindependent saling berhubungan secara linear atau tidak.

3) Uji Autokorelasi

Autokorelasi adalah keadaan residual pada periode pengamatan berkorelasi dengan residual lain. Autokorelasi menyebabkan parameter yang diestimasi menjadi bias dan variasinya tidak minimal serta tidak efisiennya parameter atau estimasi. Salah satu cara untuk mendeteksi adanya autokorelasi adalah dengan uji Durbin Watson. Uji ini sangat popular digunakan dalam mendeteksi ada tidaknya autokorelasi dalam model estimasi. Nilai d-hitung ini otomatis did-hitung dengan aplikasi SPSS ketika diregres hasilnya bersama-sama dalam tampilan regresi. Caranya adalah dengan membandingkan nilai DW hitung dengan DW tabel. Jika nilai DW hitung > DW tabel maka tidak terdapat autokorelasi dalam model tersebut (Ghozali, 2011). Pengambilan keputusan ada tidaknya autokorelasi didasarkan pada ketentuan berikut:

Tabel 2. Pengambilan Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No decision 4 – du ≤ d ≤ 4 – du Tidak ada autokorelasi Terima Du < d < 4 – du Sumber : Ghozali, 2011

4) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang terjadi homoskedastisitas atau tidak terjadi heteroskedastisias. Untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat ( ZPRED ) dengan residualnya ( SRESID ), yaitu dengan deteksi ada tidaknya pola tertentu pada grafik scaterplot antara SRESID dan ZPRED. Dasar analisisnya adalah sebagai berikut:

Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang), melebar kemudian menyempit,

maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 dan sumbu Y, maka tidak terjadi heteroskedastisitas. Kemudian uji heterokedastisitas juga dapat dilakukan dengan melakukan uji glesjer. Uji ini dilakukan dengan meregres nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependend, maka ada indikasi terjadi heteroskedastisitas.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2011). Pengujian dilakukan dengan uji Glejser, jika variabel independen signifikan secara statistik memengaruhi variabel dependen, maka indikasi terjadi heteroskedastisitas. Kiriteria yang biasa digunakan untuk menyatakan apakah

terjadi heteroskedastisitas atau tidak diantara data pengamatan dapat dijelaskan dengan menggunakan koefisien signifikan. Koefisien signifikan harus dibandingkan dengan tingkat signifikansi yang ditetapkan sebelumnya (α = 5%). Jika koefisien signifikansi (nilai profitabilitas) lebih besar dari tingkat signifikansi yang ditetapkan, maka dapat disimpulkan tidak terjadi heteroskedastisitas. 2.4 Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah analisis yang dilakukan untuk membangun

persamaan yang menghubungkan antara variabel Y dan variabel X bertujuan untuk menentukan nilai ramalan atau dugaan, dimana setiap perubahan X memengaruhi Y tetapi tidak sebaliknya. Persamaan yang menyatakan bentuk hubungan antara variabel X dan variabel Y disebut dengan persamaan regresi.

3. HASIL DAN PEMBAHASAN 3.1. Data Sampel

Data Sampel Pada penelitian inin dapat dilihat pada Tabel 3 Berikut :

Tabel 3. Perusahaan-perusahaan yang masuk dalam sample penelitian

NO KODE STATUS EMITEN

1 CPDW Distress PT Cipendawa tbk

2 KARK Distress PT Daya Indo Resourches International tbk 3 PAFI Distress PT Panasia Filament Inti tbk

4 PWSI Distress PT Panca wiratama sakti tbk

5 SAIP Distress PT surya agung industri pulp dan kertas 6 RINA Distress PT katarina utama tbk

7 SIIM Distress Ptsurya intrindo makmur tbk 8 SIIP Distress PT surya inti makmur tbk 9 SUGI Healthy PT sugih energitbk 10 BAPA Healthy PT bekasi asri pemula tbk 11 STAR Healthy PT star petrochem tbk 12 FASW Healthy PT fajar surya wisesa tbk 13 INVS Healthy PT inovisi infracomtbk 14 LPCK Healthy PT lippo cikarang tbk 15 FMII Healthy PT fortune mate indonesia Sumber : Data sekunder diolah 2019

3.2. Statistik Deskriptif

Statistik deskriptif merupakan gambaran secara umum mengenai data yang digunakan dalam suatu penelitian. Pemaparan statistik deskriptif ini mempunyai tujuan untuk mendapatkan sekilas gambaran mengenai data tersebut, sehingga penelitian ini dapat lebih mudah dipahami. Penelitian ini menggunakan

15 perusahaan sebagai sampel penelitian yang didapatkan dari hasil pemilihan sampel yang telah dilakukan sebelumnya. Data yang diperlukan untuk penelitian ini yang diperoleh dari Bapepam dan www idx .co.id berupa laporan tahunan (annual report) dan laporan keuangan perusahaan dari tahun 2011-2014. Tabel 4. Descriptive Statistic

N Minimum Maximum Mean Std. Deviation

KEPINSTITUSI 15 30 60 42.67 11.629

KEPMANAJRL 15 20 50 31.33 10.601

LIQUIDITAS 15 10 50 33.33 13.973

FINDISTRESS 15 20 50 34.67 10.601

Valid N (listwise) 15

Sumber : Data sekunder diolah SPSS 1. Variabel KEPINSTITUSI memiliki nilai

minimum (terkecil) 30,00, nilai maksimum (terbesar) 60,00, variable kepemilikan institusional dalam penelitian ini juga menggunakan variabel dummy dimana 1 jika

jumlah jumlah saham yang dimiliki oleh pihak institusi kurang dari 5 % dan 0 jika saham yang dimiliki oleh pihak institusi lebih dari 5 %.

2. Variabel KEPMANARL memiliki nilai minimum (terkecil) 20.00, nilai maksimum (terbesar)50.00. Terdapat 10 perusahaan yang jumlah kepemilikan manajerial dalam hal ini jumlah saham yang dimiliki oleh pihak manajemen kurang dari 5 % dan sebanyak 5 perusahaan yang kepemilikan saham oleh pihak manajemen lebih dari 5% . 3. Variabel LIQUIDITASmemiliki nilai minimum (terkecil) 10.00 nilai maksimum (terbesar) 50.00, mean (nilai rata-rata) 33,33 dan Standart Deviation (simpangan baku) variabel ini adalah 13,973 dengan melihat nilai rata rata likuiditas dari perusahaan perusahaan yang menjadi sampel dalam penelitian ini dapat disimpulkan bahwa nilai likuiditas perusahaan masih menunjukan nilai yang cukup tinggi hal ini

berarti berarti perusahaan likuid dan dalam kondisi yang baik untuk memenuhi kewajiban kewajiban yang segera jatuh tempo.

3.3. Uji Asumsi Klasik 3.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak ( Ghozali 2001: 83 ) Model regresi yang tinggi adalah yang memiliki distribusi normal atau mendekati normal.Untuk mengetahui secara detail apakah data tersebut berdistribusi normal atau tidak maka dapat dilihat pada uji kolmogorov smirnov sebagai berikut :

Tabel 5. Uji normalitas One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 15

Normal Parametersa Mean .0000000

Std. Deviation .36534275

Most Extreme Differences

Absolute .126

Positive .126

Negative -.056

Kolmogorov-Smirnov Z .820

Asymp. Sig. (2-tailed) .345

a. Dependent Variable: FINDISTRESS Sumber : Data sekunder diolah SPSS Dari tabel diatas menunjuk data tersebut berdistribusi normal, dan dinyatakan memenuhi asumsi normalitas.

3.3.2 Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian

heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregresi seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya.

Tabel 6. Uji Glesjer Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .709 .152 4.368 .000 KEPINSTITUSI -.234 .160 -.168 -1.226 .139 KEPMANAJRL .414 .136 .246 2.413 .024 LIQUIDITAS -.005 .004 -.168 -1.271 .137 a. Dependent Variable: FINDISTRESS

Nilai signifikansi pada untuk variabel

KEPINSTITUSI, KEPMANAJRL,

LIQUIDITAS < 0,05 sehingga tidak terjadi gejala heterokedastisitas.

3.3.3 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation

Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1atau VIF < 10 = tidak terjadi multikolinearitas. Pengujian multikolinieritas ini dilakukan dengan software SPSS Versi 16 , Hasil pengujian terhadap multikolinearitas padapenelitian ini dapat dilihat pada table berikut :

Tabel 7. Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

KEPINSTITUSI .615 1.298

KEPMANAJRL .762 1.147

LIQUIDITAS .738 1.128

a. Dependent Variable: FINDISTRESS Sumber : Data sekunder diolah SPSS Berdasarkan tabel tersebut penelitian ini

bebas dari multikolinearitas yang dapat dilihat dari nilai Tolerance> 0,05 dan nilai VIF < 10. 3.3.4 Hasil uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari auto

korelasi. Masalah auto korelasi umumnya terjadi pada regresi yang datanya time series . Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson . jika DW terletak diantara harga du < DW < 4- du . maka tidak terjadi gejala autokorelasi ( Ghozali , 2011: 113 ) hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

Tabel 8. Uji Korelasi

Uji Durbin watson Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .658a .426 .366 .37453 1.556

Sumber : output diolah spss 2016 Berdasarkan tabel diatas terllihat nilai DW sebesar 1,556 dapat disimpulkan tidak terdapat autokorelasi.

3.3.5 Uji Parsial

Uji Parsial digunakan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikatnya.

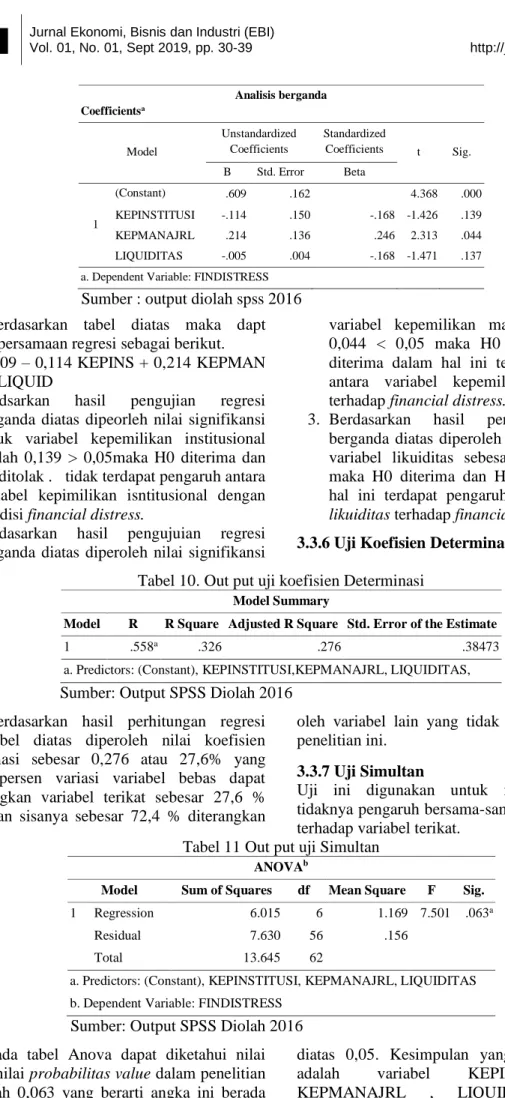

Tabel 9. Output Uji Parsial

Analisis berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .609 .162 4.368 .000 KEPINSTITUSI -.114 .150 -.168 -1.426 .139 KEPMANAJRL .214 .136 .246 2.313 .044 LIQUIDITAS -.005 .004 -.168 -1.471 .137

Analisis berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .609 .162 4.368 .000 KEPINSTITUSI -.114 .150 -.168 -1.426 .139 KEPMANAJRL .214 .136 .246 2.313 .044 LIQUIDITAS -.005 .004 -.168 -1.471 .137

a. Dependent Variable: FINDISTRESS

Sumber : output diolah spss 2016 Berdasarkan tabel diatas maka dapt disusun persamaan regresi sebagai berikut. Y = 0,609 – 0,114 KEPINS + 0,214 KEPMAN – 0,05 LIQUID

1. Berdsarkan hasil pengujian regresi berganda diatas dipeorleh nilai signifikansi untuk variabel kepemilikan institusional adalah 0,139 > 0,05maka H0 diterima dan Ha ditolak . tidak terdapat pengaruh antara variabel kepimilikan isntitusional dengan kondisi financial distress.

2. Berdasarkan hasil pengujuian regresi berganda diatas diperoleh nilai signifikansi

variabel kepemilikan manajerial sebesar 0,044 < 0,05 maka H0 ditolak dan Ha diterima dalam hal ini terdapat pengaruh antara variabel kepemilikan manajerial terhadap financial distress.

3. Berdasarkan hasil pengujian regresi berganda diatas diperoleh nilai signifikansi variabel likuiditas sebesar 0,137 > 0,05 maka H0 diterima dan Ha ditolak, dalam hal ini terdapat pengaruh antara variabel likuiditas terhadap financial distress. 3.3.6 Uji Koefisien Determinasi

Tabel 10. Out put uji koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .558a .326 .276 .38473

a. Predictors: (Constant), KEPINSTITUSI,KEPMANAJRL, LIQUIDITAS, Sumber: Output SPSS Diolah 2016

Berdasarkan hasil perhitungan regresi pada tabel diatas diperoleh nilai koefisien determinasi sebesar 0,276 atau 27,6% yang berarti persen variasi variabel bebas dapat menerangkan variabel terikat sebesar 27,6 % sedangkan sisanya sebesar 72,4 % diterangkan

oleh variabel lain yang tidak diteliti di dalam penelitian ini.

3.3.7 Uji Simultan

Uji ini digunakan untuk mengetahui ada tidaknya pengaruh bersama-sama variabel bebas terhadap variabel terikat.

Tabel 11 Out put uji Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.015 6 1.169 7.501 .063a

Residual 7.630 56 .156

Total 13.645 62

a. Predictors: (Constant), KEPINSTITUSI, KEPMANAJRL, LIQUIDITAS b. Dependent Variable: FINDISTRESS

Sumber: Output SPSS Diolah 2016 Pada tabel Anova dapat diketahui nilai dengan nilai probabilitas value dalam penelitian ini adalah 0,063 yang berarti angka ini berada

diatas 0,05. Kesimpulan yang dapat diambil adalah variabel KEPINSTITUSI , KEPMANAJRL , LIQUIDITAS, secara

simultan (bersama) tidak berpengaruh terhadap Financial distress.

4. KESIMPULAN

Penelitian ini berusaha untuk meneliti variabel-variabel yang mempengaruhi financial distress serta efek yang ditimbulkan akibat munculnya kondisi ini bagi perusahaan yang terdiri dari kepemilikan manajerial , kepemilikan institusional dan likuiditas berpengaruh terhadap financial distress. Pada bab pendahuluan diuraikan tentang research gap dan fenomena bisnis yang mendasari penelitian ini dan telah dikembangkan sebagai masalah penelitian yaitu tentang bagaimana pengaruh mekanisme corporate governance dan financial indikator terhadap kondisi financial distress. Berdasarkan berbagai dukungan signifikansi dari pengujian hipotesis telah menjawab masalah penelitian tersebut dimana ditemukan model untuk mengurangi kondisi financial distress

Adanya pengelolan keuangan yang baik dan kepemilikan yang baik dapat mengurangi resiko keuangan yang terjadi antara perusahaan dengan calon investor, sehingga hal ini dapat mengurangi tingkat kesulitan keuangan yang berujung pada bangkrutnya suatu perusahaan .Penelitian ini juga dapat memberikan tambahan informasi bagi investor , apabila terjadi suatu kebangkrutan terhadap suatu perusahaan terjadi maka investor harus memikirkan strategi untuk berinvestasi agar tidak mengalami kerugian terkait munculnya dampak dari kesulitan keuangan.

DAFTAR PUSTAKA

[1] Almilia, & Kristijadi (2003). Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Sudah Terdaftar Di Bursa Efek Indonesia.

[2] Wardhani (2006). Mekanisme Corporate Governance Dalam Perusahaan Yang Mengalami Permasalahan Keuangan. [3] Juanda Eka Fitdini (2009). Hubungan

Struktur Kepemilikan, Ukuran Dewan, Dewan Komisaris.

[4] Tri Brodoastuti (2009). Pengaruh Struktur Corporate Governance terhadap Financial Distress.

[5] Maqsudi A, dan Ambon R M. 2004.

Pengaruh Agency Cost Terhadap

Kebijakan Dividen

Perusahaan-Perusahaan Go Public di PT. BEJ. Jurnal Ekonomi dan Bisnis Vol. 8 No. 1 Januari 2004. Hal 7 – 14.

[6] Moeljadi. 2006. Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif. Jilid Pertama. Malang : Penerbit Bayu Media Publising.

[7] Ade, Y. 2008. Hubungan Struktur Kepemilikan dan Eksternal Monitoring terhadap Agency Cost dan Aliran Kas. Jurnal Keuangan dan Perbankan, Vol 12, No 3, September 2008, hal 343-354.