ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PENDAPATAN

KOPERASI SIMPAN PINJAM (KSP)

KODANUA TAHUN 2007-2011

Elvina Giovani

Binus University, Jakarta, Indonesia, 11480

Mutiara Sakinah

Binus University, Jakarta, Indonesia, 11480Masruroh

Binus University, Jakarta, Indonesia, 11480

ABSTRAK

Di tengah gejolak perekonomian yang semakin bersifat kompetitif, koperasi diharapkan dapat menempatkan diri sebagai salah satu kekuatan ekonomi yang sejajar dengan kekuatan ekonomi lain yang ada Kementrian Koperasi dan UKM mencatat pertumbuhan koperasi rata-rata mencapai 7% - 8% per tahun. Pada Juli 2012, tercatat sebanyak 192.443 unit koperasi yang beroperasi secara nasional. Penelitian ini dilakukan untuk menguji pengaruh Perkembangan Kredit, Pengembangan Bisnis, Jumlah Anggota, dan Iuran Kas Anggota terhadap Pendapatan Koperasi. Objek Penelitian ini adalah KSP Kodanua dengan menggunakan Laporan Keuangan periode 2007-2011.

Teknik analisis data yang digunakan adalah regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa keempat variabel, yaitu Perkembangan Kredit, Pengembangan Kredit, Jumlah Anggota dan Iuran Kas mempunyai pengaruh yang signifikan terhadap Pendapatan KSP Kodanua. Kemampuan prediksi dari keempat variabel tersebut terhadap Pendapatan KSP Kodanua dalam penelitian ini sebesar 59,7%. Sedangkan sisanya 40,3% dipengaruhi oleh variabel/faktor lain yang tidak dijelaskan dalam penelitian ini. Saran dari penelitian ini KSP Kodanua perlu melakukan peningkatan simpanan/tabungan dan meminimalisir pengeluaran biaya-biaya untuk mencapai kenaikan pendapatan.

.

Kata Kunci : Koperasi, KSP Kodanua, Perkembangan Kredit, Pengembangan Bisnis, Jumlah Anggota, Iuran Kas Anggota, Pendapatan, Keuangan

PENDAHULUAN

Pembangunan nasional merupakan usaha bersama yang harus diselenggarakan secara merata diseluruh lapisan masyarakat. Hal ini sesuai dengan tujuan pembangunan nasional yaitu mewujudkan masyarakat yang adil dan makmur baik sepiritual. Di tengah gejolak perekonomian yang semakin bersifat kompetitif, koperasi diharapkan dapat menempatkan diri sebagai salah satu kekuatan ekonomi yang sejajar dengan kekuatan ekonomi lain yang ada. Dalam hal ini, supaya peranan koperasi sebagai lembaga ekonomi benar-benar kuat, maka koperasi itu perlu dibina dan dikembangkan baik dari segi kuantitas maupun kualitasnya.

Berhasil dan tidaknya koperasi sangat berpengaruh terhadap anggotanya, sehingga koperasi dituntut untuk berusaha semaksimal mungkin dalam mengelolanya, khususnya dalam segi keuangan yaitu bagaimana menyusun laporan keuangan. Koperasi merupakan kumpulan orang-orang yang berusaha untuk memenuhi kebutuhan ekonomi masing-masing anggota, dimana dalam melakukan usaha itu anggota mengajukan permohonan kredit pada koperasi demi memenuhi kebutuhan masing-masing anggota . Dengan banyaknya jumlah permohonan kredit berarti akan menambah pendapatan koperasi.

KSP Kodanua merupakan sebuah koperasi yang bergerak dibidang simpan pinjam. KSP Kodanua menerima dana dari para anggota untuk disimpan serta memberikan pinjaman berupa kredit uang kepada anggota yang membutuhkan dan bekerja sama dengan pihak lain. Sesuai dengan bidang usahanya yang dilakukan yaitu kegiatan simpan pinjam untuk keperluan anggotanya, maka dana KSP Kodanua berasal dari simpanan anggotanya. Simpanan wajib dan simpanan sukarela dibayarkan setiap anggota setiap bulan, dana tersebut kemudian akan digunakan untuk membantu anggota yang membutuhkan melalui pemberian kredit. Besar pemberian kredit kepada anggota adalah sebagian dari dana yang dimiliki koperasi. Pemberian kredit merupakan suatu usaha koperasi yang paling cocok, maka koperasi perlu memberikan penilaian terhadap anggotanya tersebut mampu untuk mengembalikan kredit yang telah diterimanya. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dengan pemberian kredit tersebut, diharapkan dapat dimanfaatkan anggotanya sehingga dapat memperbaiki dan meningkatkan taraf hidup mereka.

KSP Kodanua dapat tumbuh dan mampu membangun kepercayaan anggota serta masyarakat. Pertumbuhan tersebut tidak terlepas dengan ketatnya persaingan, namun KSP Kodanua tetap berusaha seoptimal mungkin untuk melayani anggota. Disisi lain juga disesuaikan dengan memperhatikan kebutuhan anggota. Manajemen KSP Kodanua memperkirakan bahwa ada beberapa faktor yang mempengaruhi pendapatan koperasi, yaitu perkembangan kredit, pengembangan bisnis, banyaknya anggota, dan iuran kas anggota. Berdasarkan uraian tentang pernyataan tersebut, maka penelitian ini ingin mengkaji tentang analisis terdapat pengaruh antara perkembangan kredit simpan pinjam, pengembangan bisnis koperasi, banyaknya anggota, iuran kas anggota, dan keterlibatan anggota dalam proses bisnis, terhadap pendapatan KSP Kodanua, dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan KSP Kodanua Tahun 2007-2011”

Koperasi

Banyak definisi dan pengertian tentang koperasi. Dari akar katanya, koperasi berasal dari Bahasa Latin coopere atau corporation dalam Bahasa Inggris. Pengertian koperasi secara etimologi berasal dari kata cooperation, co berarti bersama dan operation artinya bekerja atau berusaha. Jadi

cooperation adalah bekerja bersama-sama atau usaha bersama-sama untuk kepentingan bersama.

Adapun pengertian koperasi menurut Richard Kohl dan Abrahamson (2003) adalah sebagai berikut: “Koperasi adalah badan usaha dengan kepmilikan dan pamakai jasa merupakan anggota koperasi itu sendiri serta pengawasan terhadap badan usaha tersebut harus dilakukan oleh mereka yang menggunakan jasa/pelayanan badan usaha itu.”

Sedangkan Menurut Undang-Undang Perkoperasian Bab 1 pasal 1 tahun 2012 koperasi mempunyai pengertian sebagai berikut: “Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai

modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.”

Jadi dapat diartikan koperasi merupakan kumpulan orang dan bukan kumpulan modal. Koperasi harus betul-betul mengabdi kepada kepentingan perikemanusiaan semata-mata dan bukan kepada kebendaan. Kerjasama dalam koperasi didasarkan pada rasa persamaan derajat, dan kesadaran para anggotanya. Koperasi merupakan wadah demokrasi ekonomi dan sosial. Koperasi adalah milik bersama para anggota, pengurus maupun pengelola. Usaha tersebut diatur sesuai dengan keinginan para anggota melalui musyawarah rapat anggota.

Koperasi Simpan Pinjam

Pengertian koperasi simpan pinjam menurut Suyanto dan Nurhadi (2003:43) adalah: “Koperasi simpan pinjam adalah merupakan koperasi yang meningkatkan kesejahteraan anggotanya dengan kegiatan kredit berbunga rendah.”

Adapun pengertian koperasi simpan pinjam berdasarkan Reformat 2007 adalah sebagai berikut: “Koperasi simpan pinjam adalah koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.”

Jadi koperasi simpan pinjam keseluruhan adalah sebuah lembaga keuangan yang bergerak di bidang simpan pinjam yang dimiliki dan dikelola oleh anggotanya, dan bertujuan untuk mensejahterakan anggotanya, mendidik anggotanya hidup berhemat dan juga menambah pengetahuan anggotanya terhadap perkoperasian. Untuk mencapai tujuannya, berarti koperasi simpan pinjam harus melaksanakan aturan mengenai peran pengurus, pengawas, manajer dan yang paling penting adalah rapat anggota. Pengurus berfungsi sebagai pusat pengambil keputusan tinggi, pemberi nasehat dan penjaga berkesinambungannya organisasi dan sebagai orang yang dapat dipercaya. Akan tetapi untuk mencapai tujuan, rapat anggota harus mempunyai kekuasaan tertinggi dalam organisasi koperasi. Hal ini ditetapkan dalam pasal 32 sampai pasal 47 UU no.17 tahun 2012.

Perkembangan Kredit

Pengertian kredit menurut Rivai dan Veithzal (2007) “kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.”

Pengertian kredit berdasarkan Rachmat Firdaus (2004), bahwa : “Kredit adalah sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan mengharapkan memperoleh keuntungan, kredit diberikan berdasarkan kepercayaan orang yang memberikan terhadap kecakapan dan kejujuran si peminjam.”

Dari pengertian kredit diatas dapat ditarik kesimpulan bahwa, kepercayaan dalam kedua belah pihak dalam pemberian kredit yang terkandung kesepakatan pelunasan utang dan bunga akan diselesaikan dalam jangka waktu tetentu yang telah disepakati bersama. Selain itu dari proses kredit itu sendiri telah didasarkan pada suatu perjanjian yang mempercayai kedua belah pihak akan mematuhi kewajibannya masing-masing. Diharapkan dari proses pemberian kredit ini dapat memberikan tambahan berupa nilai, dimana tambahan nilai itu didapat dari bunga pokok pinjaman yang mana akan menghasilkan pendapatan bagi pihak yang memberikan kredit.

Menurut Kasmir (2003) penilaian dari prinsip-prinsip dalam pemberian kredit meliputi analisis 5 C dan 7 P, yaitu :

1. Analisis 5 P terdiri dari : a. Character/Watak

Character adalah sifat atau watak seseorang dalam hal ini calon debitur.

b. Capacity/Kemampuan

Capacity adalah kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan

kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

Capital adalah sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan

dibiayai oleh koperasi. d. Collateral/Jaminan

Collateral merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun

nonfisik.

e. Condition of Economic/Kondisi Ekonomi

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor masing-masing.

2. Analisis 7 P terdiri dari : a. Personality

Digunakan untuk menilai peminjam dari segi kepribadian dan tingkah lakunya sehari-hari maupun masa lalunya.

b. Party

Untuk mengklasifikasikan peminjam kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal loyalitas serta karakternya.

c. Purpose

Untuk mengetahui tujuan dari peminjam dalam mengambil kredit, termasuk jenis kredit yang diinginkan peminjam.

d. Prospect

Untuk menilai usaha peminjam di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Ukuran bagaimana cara peminjam mengembalikan kredit yang telah di ambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Analisis bagaimana menjaga kemampuan peminjam dalam memperoleh laba. g. Protection

Bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan.

Keanggotaan Koperasi

Kententuan mengenai keanggotaan koperasi yang diatur pada Undang-Undang Koperasi, terkait dengan hal-hal sebagai berikut:

1. Keanggotaan koperasi bersifat sukarela dan terbuka

Menjadi anggota koperasi adalah sukarela. Anggota harus mempunyai kesadaran bahwa menjadi anggota koperasi adalah agar dapat memperoleh kesejahteraan bersama, bukan hanya mengejar kesejahteraan diri sendiri. Sadar betul bahwa asas yang diterapkan pada koperasi adalah kekeluargaan, yang kadang ini sangat bertentang dengan dunia bisnis.

2. Anggota koperasi adalah pemilik dan sekaligus pengguna

Anggota koperasi adalah pemilik sekaligus pengguna jasa koperasi. Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi aktif dalam kegiatan koperasi.

3. Keanggotaan koperasi didasarkan pada kesamaan kepentingan ekonomi

Keanggotaan koperasi didasarkan pada kesamaan kepentingan ekonomi dalam lingkup usaha koperasi. Kegiatan usaha koperasi simpan pinjam tentu diikuti oleh anggota yang bertujuan untuk dapat menyimpan maupun meminjam, yang tentu saja tidak memajukan usahanya sendiri. 4. Keanggotaan koperasi tidak dapat dipindah-tangankan

Keanggotaan koperasi pada dasarnya tidak dapat dipindahtangangkan, karena persyaratan untuk menjadi anggota koperasi adalah kepentingan ekonomi yang melekat pada anggota yang bersangkutan, kecuali anggota koperasi meningga dunia, keanggotaanya dapat diteruskan oleh ahli waris yang memenuhi syarat-syarat yang tertera dalam anggaran dasar.

5. Anggota luar biasa dapat diangkat pada koperasi

Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak, dan kewajiban keanggotaannya ditetapkan dalam Anggaran Dasar. Dalam hal terdapat orang yang ingin mendapat pelayanan dan menjadi anggota koperasi, namu tidak sepenuhnya dapat memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar, mereka dapat diterima sebagai anggota luar biasa.

Koperasi Simpan Pinjam lebih mendahulukan simpanan dibanding pinjaman. Tentu saja karena ini menjadi tidak tepat kalau diterapkan pada anggota yang tidak mempunyai kemampuan finansial,

sehingga baginya yang lebih tepat adalah koperasi pinjam simpan, artinya anggota meminjam dahulu dan baru setelahnya mempunyai kemampuan maka dia akan menyimpan.

Dengan adanya anggota yang tidak memiliki kemampuan, maka kalau pinjaman yang diambil tersebut digunakan untuk tujuan konsumtif, maka anggota tersebut tidak akan mengalami penambahan kemampuan setelah melakukan pinjaman.

Pendapatan Koperasi

Menurut pasal 45 ayat 1, uang selisih dari laba operasi dari setiap unit barang yang diterima koperasi dari anggota tersebut, dibukukan oleh koperasi sebagai pendapatan koperasi. Sebagai pembanding, bila perusahaan non koperasi selisih harga tersebut disebut margin harga atau mark-up. Kewajiban anggota pemilik koperasi, bukan saja harus memodali koperasi, tetapi juga harus memberikan kontribusi dalam keseluruhan biaya operasional koperasi. Biaya-biaya operasional tersebut adalah biaya umum (overhead) untuk rapat anggota, pengurus, rapat-rapat, tata usaha dan sebagainya dan biaya-biaya tetap lainnya serta biaya variabel.

Keberhasilan koperasi dalam mencapai tujuannya dapat diukur dari peningkatan kesejahteraan anggota. Keberhasilan koperasi dalam meningkatkan kesejahteraan sosial ekonomi anggotanya akan lebih mudah diukur, apabila aktivitas ekonomi yang dilakukan oleh anggota dilakukan melalui koperasi, sehingga peningkatan kesejahteraannya akan lebih mudah diukur. Dalam pengertian ekonomi, tingkat kesejahteraan itu dapat ditandai dengan tinggi rendahnya pendapataan riil. Apabila pendapatan riil seseorang atau masyarakat meningkat, maka kesejahhteraan ekonomi seseorang atau masyarakat tersebut meningkat pula. Berkaitan dengan jalan pikiran tersebut, maka apabila tujuan koperasi adalah meningkatkan kesejahteraan anggotanya, maka berarti pula tujuan koperasi itu diwujudkan dalam bentuk meningkatnya pendapatan para anggotanya. Dengan demikian, pengertian kesejahteraan yang bersifat abstrak dan relatif tersebut dapat diubah menjadi pengertian yang lebih konkrit dalam bentuk pendapatan, sehingga pengukurannya dapat dilakukan secara nyata.

Hipotesis

Berdasarkan deskripsi teori dan kerangka pemikiran di atas, maka dapat diajukan tiga hipotesis penelitian sebagai berikut :

Hipotesis 1:

• Bagaimana pengaruh perkembangan kredit terhadap pendapatan KSP Kodanua?

Ho = Variabel perkembangan kredit simpan pinjam tidak berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Ha = Variabel perkembangan kredit simpan pinjam berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Hipotesis 2:

•Bagaimana pengaruh pengembangan bisnis koperasi terhadap pendapatan KSP Kodanua?

Ho = Variabel pengembangan bisnis koperasi tidak berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Ha = Variabel pengembangan bisnis koperasi berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Hipotesis 3:

• Bagaimana pengaruh banyaknya anggota terhadap pendapatan KSP Kodanua?

Ho = Variabel banyaknya anggota tidak berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Ha = Variabel banyaknya anggota berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua Hipotesis 4:

• Bagaimana pengaruh iuran kas anggota terhadap pendapatan KSP Kodanua?

Ho = Variabel iuran kas anggota tidak berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua Ha = Variabel iuran kas anggota berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua Hipotesis 5:

• Bagaimana pengaruh perkembangan kredit, pengembangan bisnis koperasi, banyaknya anggota, iuran kas anggota terhadap pendapatan KSP Kodanua?

Ho = Variabel perkembangan kredit, pengembangan bisnis koperasi, banyaknya anggota, iuran kas anggota tidak berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Ha = Variabel perkembangan kredit, pengembangan bisnis koperasi, banyaknya anggota, iuran kas anggota berpengaruh secara segnifikan terhadap pendapatan KSP Kodanua

Kerangka Pemikiran

METODE PENELITIAN

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan Penelitian ini dirancang dengan menggunakan metode asosiatif dengan jenis penelitian kuantitatif. Penelitian asosiatif digunakan untuk mengetahui hubungan antara dua variabel atau lebih. Sedangkan metode kuantitatif digunakan untuk menjelaskan pengaruh variabel bebas terhadap variabel terikat pada penelitian ini. Data yang digunakan yaitu data sekunder. Data sekunder diperoleh dari hasil studi kepustakaan dan dari data perusahaan. Cara pengumpulan data yang dilakukan dalam penelitian ini adalah pemberian laporan keuangan KSP Kodanua dari tahun 2007-2011 yang dijadikan sumber data dalam penelitian. Sampel dalam penelitian ini adalah laporan keuangan dari tahun 2007-2011

Teknik pengolahan data dalam penelitian ini menggunakan SPSS 16.0 yang akan mengolah data keuangan melalui analisis statistika. Metode analisis yang digunakan dalam penelitian ini adalah Uji Normalitas, Uji Asumsi Klasik, Regresi Bivariate dan Regresi Multivariate.

HASIL DAN BAHASAN

Hasil Uji Regresi Bivariate dan Multivariate Kriteria uji koefisiensi regresi dari variabel:

1. Pengaruh Perkembangan Kredit terhadap Pendapatan KSP Kodanua. 2. Pengaruh Pengembangan Bisnis terhadap Pendapatan KSP Kodanua. 3. Pengaruh Jumlah Anggota terhadap Pendapatan KSP Kodanua. 4. Pengaruh Iuran Kas terhadap Pendapatan KSP Kodanua.

5. Pengaruh Perkembangan Kredit, Pengembangan Bisnis, Jumlah Anggota dan Iuran Kas terhadap Pendapatan KSP Kodanua.

perkembangan kredit simpan pinjam

iuran kas anggota pengembangan bisnis

koperasi

banyaknya anggota

Pendapatan KSP KODANUA

Hipotesis:

H-1= Ho : Perkembangan Kredit (X1)tidak berpengaruh signifikan terhadap Pendapatan (Y). Ha : Perkembangan Kredit (X1)berpengaruh signifikan terhadap Pendapatan (Y). H-2= Ho : Pengembangan Bisnis (X2)tidak berpengaruh signifikan terhadap Pendapatan (Y). Ha : Penegmbangan Bisnis (X2)berpengaruh signifikan terhadap Pendapatan (Y). H-3= Ho : Jumlah Anggota (X3)tidak berpengaruh signifikan terhadap Pendapatan (Y). Ha : Jumlah Anggota (X3)berpengaruh signifikan terhadap Pendapatan (Y). H-4= Ho : Iuran Kas (X4)tidak berpengaruh signifikan terhadap Pendapatan (Y). Ha : Iuran Kas (X4)berpengaruh signifikan terhadap Pendapatan (Y).

H-5= Ho : Perkembangan Kredit (X1), Pengembangan Bisnis (X2), Jumlah Anggota (X3), dan Iuran Kas (X4) tidak berpengaruh signifikan terhadap Pendapatan (Y).

Ha : Perkembangan Kredit (X1), Pengembangan Bisnis (X2), Jumlah Anggota (X3), dan Iuran Kas (X4) berpengaruh signifikan terhadap Pendapatan (Y).

Dasar pengambilan keputusan:

a. Jika nilai probabilitas 0,05 lebih kecil dari nilai probabilitas Sig atau (0,05 < Sig), maka Ho diterima dan Ha ditolak, artinya tidak ada pengaruh yang signifikan antara variabel X(1,2,3,4) terhadap variable Y.

b. Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 ≥ Sig), maka Ho ditolak dan Ha diterima, artinya ada pengaruh yang signifikan antara variabel X(1,2,3,4) terhadap variable Y.

Tabel 4.10 Uji ANOVA (Uji F) X1 Terhadap Y

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 6.933E18 1 6.933E18 25.224 .000a

Residual 1.594E19 58 2.749E17

Total 2.288E19 59

a. Predictors: (Constant), PerkembanganKredit_X1 b. Dependent Variable: Pendapatan_Y

Tabel 4.13 Uji ANOVA (Uji F) X2 Terhadap Y

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 8.884E18 1 8.884E18 36.822 .000a

Residual 1.399E19 58 2.413E17

Total 2.288E19 59

a. Predictors: (Constant), PengembanganBisnis_X2 b. Dependent Variable: Pendapatan_Y

Tabel 4.16 Uji ANOVA (Uji F) X3 Terhadap Y

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 3.837E18 1 3.837E18 11.688 .001a

Residual 1.904E19 58 3.283E17

Total 2.288E19 59

a. Predictors: (Constant), JumlahAnggota_X3 b. Dependent Variable: Pendapatan_Y

Tabel 4.19 Uji ANOVA (Uji F) X4 Terhadap Y

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.041E19 1 1.041E19 48.413 .000a

Residual 1.247E19 58 2.150E17

Total 2.288E19 59

a. Predictors: (Constant), IuranKasAnggota_X4 b. Dependent Variable: Pendapatan_Y

Tabel 4.24 Uji ANOVA (Uji F) X1, X2, X3, X4 dan Y

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.428E19 4 3.570E18 22.838 .000a

Residual 8.597E18 55 1.563E17

Total 2.288E19 59

a. Predictors: (Constant), JumlahAnggota_X3, PengembanganBisnis_X2, PerkembanganKredit_X1, IuranKasAnggota_X4

b. Dependent Variable: Pendapatan_Y Kesimpulan:

T-1= Ha : Perkembangan Kredit (X1)berpengaruh signifikan terhadap Pendapatan (Y). T-2= Ha : Penegmbangan Bisnis (X2)berpengaruh signifikan terhadap Pendapatan (Y). T-3= Ha : Jumlah Anggota (X3)berpengaruh signifikan terhadap Pendapatan (Y). T-4= Ha : Iuran Kas (X4)berpengaruh signifikan terhadap Pendapatan (Y).

T-5= Ha : Perkembangan Kredit (X1), Pengembangan Bisnis (X2), Jumlah Anggota (X3), dan Iuran Kas (X4) berpengaruh signifikan terhadap Pendapatan (Y).

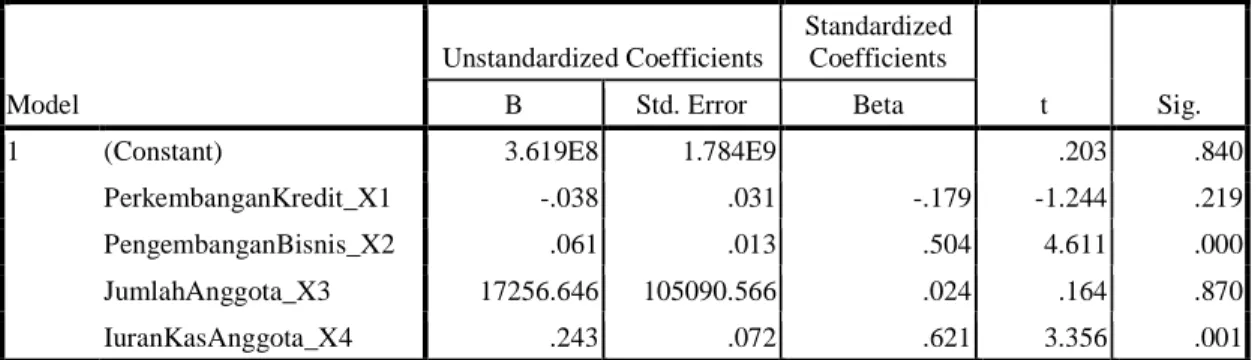

Tabel 4.25 Uji Multivariate (Uji t) X1, X2, X3, X4 dan Y Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) 3.619E8 1.784E9 .203 .840

PerkembanganKredit_X1 -.038 .031 -.179 -1.244 .219

PengembanganBisnis_X2 .061 .013 .504 4.611 .000

JumlahAnggota_X3 17256.646 105090.566 .024 .164 .870

IuranKasAnggota_X4 .243 .072 .621 3.356 .001

Berdasarkan Tabel 4.25 diatas, diperoleh bahwa nilai t hitung secara multivariate adalah sebesar 0,203 dengan tingkat siginifikan sebesar 0,840. Karena tingkat signifikan (0,840) lebih besar daripada 0,05 (0,05 adalah standard tingkat kesalahan yang sering dipergunakan dalam perhitungan statistik dan untuk dibandingkan dengan Sig), maka dapat disimpulkan bahwa Perkembangan Kredit (X1), Pengembangan Bisnis (X2), Jumlah Anggota (X3), dan Iuran Kas (X4) mempunyai pengaruh yang tidak signifikan terhadap Pendapatan KSP Kodanua (Y). Walaupun terdapat variabel yang tidak signifikan, variabel tersebut tetap dapat di uji melalui regresi multivariate karena akan mendapatkan hasil maksimal jika diuji secara simultan.

Berdasarkan Tabel 4.25 dapat diartikan persamaan regresi berganda sebagai berikut: Y = 361.900.000 – 0,038X1 + 0,061X2 + 17256.646X3 + 0,243X4

Berdasarkan persamaan regresi diatas terlihat bahwa, nilai konstanta (a) sebesar Rp361.900.000, artinya keempat variabel bebas tersebut ((Perkembangan Kredit (X1), Pengembangan Bisnis (X2), Jumlah Anggota (X3), dan Iuran Kas (X4)) nilainya adalah 0, maka Pendapatan KSP Kodanua (Y) nilainya sebesar Rp361.900.000. Atau hal ini dapat diartikan jika tidak ada pergerakan dari keempat variabel independen maka Pendapatan KSP Kodanua akan mengalami kenaikkan sebesar Rp361.900.000.

Implikasi Hasil Penelitian

Berdasarkan hasil penelitian yang telah dilakukan ditemukan bahwa variabel perkembangan kredit memiliki pengaruh yang signifikan terhadap variabel pendapatan KSP Kodanua dengan nilai koefisien regresi sebesar 0,551 yang mengandung arti kuat karena nilai tersebut lebih besar dari 0,5 (0,5 adalah ukuran standar yang sudah ditentukan dalam alat pengukuran statistik). Sehingga implikasi kebijakan yang dapat disampaikan kepada KSP Kodanua adalah KSP Kodanua perlu memberikan kemudahan kepada mereka yang akan meminjam baik anggota maupun calon anggota, dengan memberikan kemudahan dalam pemberian kredit seperti memberi tingkat bunga yang rendah untuk para peminjam, memberikan batas jatuh tempo yang lebih lama untuk pengembalian kewajiban para anggota, akan sangat memudahkan untuk mendapatkan anggota/calon anggota baru. Selain itu KSP Kodanua juga perlu memberikan simpanan yang menarik untuk para nasabah. Walaupun perkembangan kredit memiliki pengaruh yang signifikan terhadap pendapatan, tetapi KSP Kodanua tetap harus menjalankan prosedur dalam pemberian kredit kepada anggota, karena jika tidak melakukan prosedur yang ada dapat menimbulkan penurunan pendapatan yang disebabkan karena kurangnya penyeleksian dalam pemberian kredit.

Variabel pengembangan bisnis koperasi juga berpengaruh secara signifikan terhadap variabel pendapatan KSP Kodanua, dengan nilai koefisien regresi sebesar 0,623 yang mengandung arti kuat karena nilai tersebut lebih besar dari 0,5 (0,5 adalah ukuran standar yang sudah ditentukan dalam alat pengukuran statistik). Sehingga KSP Kodanua perlu untuk menambah cabang baru, serta meningkatkan volume usaha disetiap cabangnya. Selain itu, KSP Kodanua juga perlu menerapkan sistem teknologi informasi untuk dapat melihat perubahan dan perkembangan yang sangat cepat, agar dapat mendeteksi informasi lebih awal.

Meski dalam penelitian ini variabel jumlah anggota memiliki pengaruh yang signifikan terhadap pendapatan KSP Kodanua, tetapi sifat pengaruhnya tersebut adalah lemah, karena karena nilai 0,410 lebih kecil dari nilai 0,5 (0,5 adalah ukuran standar yang sudah ditentukan dalam alat pengukuran statistik). Jadi KSP Kodanua perlu mempertimbangkan untuk menaikkan jumlah anggota, karena hal ini bisa menurunkan pendapatan untuk KSP Kodanua. Semakin banyaknya jumlah anggota tidak menutup kemungkinan untuk anggota tersebut terlibat dalam kasus kredit bermasalah atau kemacetan kredit.

Dan penelitian ini menemukan bahwa variabel iuran kas mempunyai pengaruh yang paling besar terhadap variabel pendapatan KSP Kodanua. Dengan menunjukkan nilai 0,675 yang memiliki arti kuat, karena 0,675 lebih besar dari nilai 0,5 (0,5 adalah ukuran standar yang sudah ditentukan dalam alat pengukuran statistik). Variabel iuran kas memiliki pengaruh yang signifikan terhadap pendapatan KSP Kodanua. Meskipun memiliki pengaruh yang segnifikan KSP Kodanua perlu mempertimbangkan dalam menetapkan jumlah nilai iuran anggota, karena jika salah dalam menetapkan nilai iuran untuk para anggotanya, dapat mengakibatkan penurunan jumlah anggota.

Secara simultan pengaruh antara variabel perkembangan kredit, pengembangan bisnis, jumlah anggota, dan iuran kas memiliki pengaruh yang signifikan terhadap pendapatan KSP Kodanua, ini terbukti dari Tabel 4.23. Serta menunjukkan nilai R (koefisien regresi) sebesar 0,790 yang memiliki arti kuat, karena 0,790 lebih besar dari nilai 0,5 (0,5 adalah ukuran standar yang sudah ditentukan dalam alat pengukuran statistik). Faktor-faktor tersebut memiliki persentase nilai 43% dalam mempengaruhi pendapatan KSP Kodanua. Dengan nilai tersebut KSP Kodanua perlu melakukan evaluasi kinerja keuangan untuk kemajuan KSP Kodanua, serta meningkatkan perkembangan dari beberapa faktor lain untuk membantu meningkatkan pendapatan KSP Kodanua. Seperti meningkatkan jumlah simpanan atau tabungan untuk setiap anggotanya.

SIMPULAN DAN SARAN

Simpulan

1.Perkembang Kredit simpan pinjam berpengaruh terhadap pendapatan di KSP Kodanua secara signifikan sebesar 51,1%.

2.Pengembang Bisnis Koperasi berpengaruh terhadap pendapatan di KSP Kodanua secara signifikan sebesar 38,8%.

3.Jumlah Anggota berpengaruh terhadap pendapatan di KSP Kodanua secara signifikan sebesar 16,8%. 4.Iuran Kas anggota tidak berpengaruh terhadap pendapatan di KSP Kodanua secara signifikan sebesar

54,5%.

5.

Perkembangan Kredit, Pengembangan Bisnis Koperasi, Jumlah Anggota, dan Iuran Kas secara simultan berpengaruh terhadap Pendapatan KSP Kodanua secara signifikan sebesar 59,7%. Maka untuk meningkatkan tingkat pendapatan, KSP Kodanua harus benar-benar memperhatikan faktor Perkembangan Kredit, PengembanganBisnis Koperasi, Jumlah Anggota, dan Iuran Kas

dalam organisasinya.

Saran

Dari hasil analisa dan pembahasan diatas, maka saran yang dapat diberikan kepada KSP Kodanua untuk terus memajukan perkembangan pendapatannya adalah sebagai berikut:

Yang harus dilakukan KSP Kodanua : 1. Perkembangan Kredit :

a. Yang pertama KSP Kodanua memberikan pinjaman kepada mereka yang akan meminjam atau anggota dan calon anggota dengan syarat yang relatif mudah.

b. Dengan cara memberi kemudahan dalam pemberian kredit, merendahkan atau menstabilkan tingkat bunga untuk para peminjam.

c. Memberikan batas waktu/batas tempo waktu lebih lama untuk pengembalian kewajiban yang telah disepakati.

2. Pengembangan Bisnis :

a. Membuka cabang baru di wilayah yang baru dalam jangka waktu pendek.

b. Menerapkan sistem teknologi informasi untuk dapat melihat perubahan dan perkembangan yang sangat cepat, agar dapat lebih awal mendeteksinya.

c. Meningkatkan volume usaha setiap cabangnya. 3. Banyaknya anggota :

a.Meningkatkan pemberian/bantuan dalam program CSR yang menarik.

b.Secara bertahap menawarkan dan meningkatkan status calon anggota menjadi anggota. 4. Iuran Kas Anggota :

a.Memberikan simpanan yang menarik untuk para nasabah.

REFERENSI

Arifin Sitio, 2001, Koperasi: Teori dan Praktik, Jakarta: Erlangga.

Budi Untung, H.2000, Perkreditan, Yogyakarta: Andi Offset

Husein Umar, 2005, Metode Riset Bisnis, Jakarta: PT Gramedia Pustaka Utama.

Limbong Bernhard, 2012, Pengusaha Koperasi, Jakarta: Margaretha Pustaka.

Martono Nanang, 2011, Metode Penelitian Kuantitatif, Jakarta: PT. Rajagrafindo Persada.

Muljono Djoko, 2012, Buku Pintar Strategi Bisnis Koperasi Simpan Pinjam, Yogyakarta: CV Andi Offset

Partomo Tiktik Sartika, 2009, Ekonomi Koperasi, Bogor: Ghalia Indonesia.

R. Sutanta R.H, 2001, Hukum Koperasi Indonesia, Yogyakarta: Edisi Kedua.

Suryabrata Sumadi, 2011, Metodologi Penelitian, Jakarta: PT Rajagrafindo Persada

RIWAYAT PENULIS

Elvina Giovani lahir di kota Jakarta pada 09 Maret 1991. Penulis menamatkan pendidikan S1 di Binus University dalam bidang ilmu manajemen, khususnya bidang kewirausahaan pada tahun 2013.

Mutiara Sakinah lahir di kota Jakarta pada 07 Oktober 1991. Penulis menamatkan pendidikan S1 di Binus University dalam bidang ilmu manajemen, khususnya bidang kewirausahaan pada tahun 2013.