Received Mei 8th, 2020, 1st Revision Juni 18th, 2020, Accepted for

publication June 29th, 2020.

Copyright ©2020 Published by LP2M Bina Bangsa University

PENGARUH CAPITAL ADEQUACY RATIO (CAR), LOAN TO DEPOSIT RATIO

(LDR) DAN NON PERFORMING LOAN (NPL) TERHADAP RETURN ON

ASSET (ROA) PADA SEKTOR PERBANKAN DI BURSA EFEK INDONESIA

, , ,

ABSTRACT

This research was conducted to determine the effect of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Non Performing Loans (NPL) on Return On Assets (ROA) both partially and simultaneously in the Banking Sector on the Indonesia Stock Exchange 2014-2018. . The research method is to use the causal associative method, with a quantitative approach. Data collection techniques using secondary data. The sampling technique used purposive sampling technique, the sample was 16 companies which are the annual reports of the banking sector on the Indonesia Stock Exchange (BEI).

The results of the study using the t test and f test show that partially the Capital Adequacy Ratio (CAR) has a significant negative effect on Return on Assets (ROA), Loan to Deposit Ratio (LDR) has no significant effect on Return On Assets (ROA), Non-Performing Loan (NPL) has no significant effect on Return On Asset (ROA) and simultaneously Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Non Performing Loan (NPL) have a significant positive effect on Return On Assets (ROA).

Keywords: Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loans (NPL) and Return On Assets (ROA).

ABSTRAK

Penelitian ini dilakukan untuk mengetahui Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) Terhadap Return On Asset (ROA) baik secara parsial mapun simultan Pada Sektor Perbankan di Bursa Efek Indonesia Periode 2014-2018. Metode Penelitiannya yaitu menggunakan metode asosiatif kausal, dengan pendekatan kuantitatif. Teknik pengumpulan data menggunakan data sekunder. Teknik pengambilan sampel menggunakan teknik purposive sampling, sampelnya berjumlah 16 perusahaan yang merupakan laporan tahunan sektor perbankan di Bursa Efek Indonesia (BEI).

Hasil penelitian dengan menggunalan uji t dan uji f menujukkan bahwa secara parsial Capital Adequacy Ratio (CAR) berpengaruh negatif signifikan terhadap Return On Asset (ROA), Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA), Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Asset (ROA) dan secara simultan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) berpengaruh positif signifikan terhadap Return On Asset (ROA).

126

PENDAHULUANDunia perbankan dianggap sebagai nyawa untuk menggerakkan roda perekonomian suatu negara dan merupakan bagian dari sistem moneter yang memiliki kedudukan strategis sebagai penunjang pembangunan ekonomi. Kinerja bank di Indonesia pada era saat ini selalu fluktuatif dan hasil yang diperoleh tidak dapat dengan mudah diprediksi begitu saja. Profitabilitas dianggap mampu menjadi indikator dari kinerja bank. Dimana tingkat profitabilitas bank tersebut sangat dipengaruhi oleh faktor-faktor internalnya (Hidayat, Ardi; Rohaeni, Nani; Nuraeni, 2020).

Penelitian ini menggunakan Return On Asset (ROA) pada profitabilitas untuk mengukur kinerja keuangan, sehingga dengan meningkatkan ROA berarti laba yang ada pada suatu perusahaan meningkat yang memberikan dampak pada peningkatan profitabilitas itu sendiri. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 2018).

Berdasarkan data Otoritas Jasa Keuangan (OJK) pada Statistik Perbankan Indonesia (SPI) pada Maret 2019 mencatat bahwa Rasio Profitabilitas bank masih relatif tinggi, tercatat Return On Asset (ROA) perbankan mencapai 2,56% atau lebih tinggi dari periode Maret sampai Desember 2018 yang stabil 2,50%. Dilihat dari tahun 2018, hal ini dapat mengartikan bahwa kinerja perbankan kurang optimal dalam menghasilkan keuntungannya dibandingkan Return On Asset (ROA) pada tahun 2019. Rasio Capital

Adequacy Ratio (CAR) perbankan sangat tinggi mencapai 23,84%. Dan pada Maret 2018 sebesar 22,71%.

Dilihat dari tahun 2018, hal ini mencerminkan kemampuan perbankan yang kurang optimal dalam menghadapi kemungkinan risiko kerugian dibandingkan Capital Adequacy Ratio (CAR) pada tahun 2019. Loan to Deposit Ratio (LDR) mengalami penurunan sebesar 93,27% dibandingkan dengan periode sebelumnya Desember 2018 yaitu sebesar 94,04%. Hal ini menunjukkan bahwa pendapatan yang diperoleh perbankan tahun 2018 dan 2019 dikatakan kurang baik. Non Performing Loan (NPL) ada di level 2,51%. Posisi tersebut lebih rendah dibandingkan periode Maret 2018 yang berada di level 2,75%. Dilihat dari tahun 2018 dan 2019, hal ini menunjukkan bahwa pertumbuhan kreditnya baik.

(www.ojk.go.id).

Berdasarkan uraian diatas dapat dirumuskan masalah sebagai berikut : Apakah Capital Adequacy

Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) berpengaruh terhadap Return On Asset (ROA) baik secara parsial maupun simultan pada sektor perbankan di Bursa Efek

Indonesia (BEI) periode 2014-2018 ? KAJIAN TEORITIK

Capital Adequacy Ratio (CAR)

Menurut Warsha dan Mustanda (2016) Capital Adequacy Ratio (CAR) atau yang biasa disebut dengan rasio kecukupan modal yaitu rasio yang mencerminkan kemampuan bank untuk menutup risiko kerugian dari aktivitas yang dilakukannya dan kemampuan bank dalam mendanai kegiatan operasionalnya. Sesuai dengan penilaian rasio Capital Adequacy Ratio (CAR) berdasarkan Peraturan Bank Indonesia No.15/12/PBI/2013 untuk nilai Capital Adequacy Ratio (CAR) sendiri yaitu minimal 8%. Perhitungan rasio Capital Adequacy Ratio (CAR) sesuai dengan standar Bank Indonesia adalah sebagai berikut :

CAR = x 100%

Loan to Deposit Ratio (LDR)

Menurut Kasmir (2018), Loan to Deposit Ratio (LDR) merupakan rasio yang bertujuan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini juga digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Sedangkan yang termasuk dana pihak ketiga sendiri terbagi menjadi 3 yaitu :

a) Giro, yaitu simpanan pihak ketiga pada bank yang penarikkannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

127

b) Deposito atau simpanan berjangka, yaitu simpanan pihak ketiga pada bank yang penarikkannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.c) Tabungan masyarakat, yaitu simpanan pihak ketiga pada bank yang penarikkannya hanya dapat dilakukan menurut syarat-syarat tertentu.

Pengukuran pada rasio Loan to Deposit Ratio (LDR) adalah semakin tinggi rasio ini, maka menandakan semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Sebaliknya, semakin rendah rasio Loan to

Deposit Ratio (LDR) maka akan menunjukkan kurang efektivitasnya bank dalam menyalurkan kredit

sehingga hilangnya kesempatan bank untuk memperoleh keuntungan.

Menurut PBI No. 17/11/PBI/2015 tanggal 25 Juni 2015, standar Loan to Deposit Ratio (LDR) yaitu sebesar 78% - 92%. Adapun pengukuran Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut:

LDR= x 100%

Non Performing Loan (NPL)

Menurut Kasmir (2018), pengertian Non Performing Loan (NPL) adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Berdasarkan PBI No. 17/11/PBI/2015 tanggal 25 Juni 2015, Bank Indonesia menetapkan standar

Non Performing Loan (NPL) maksimal sebesar 5%, jika melebihi maka akan mempengaruhi penilaian

tingkat kesehatan bank yang bersangkutan, yaitu akan mengurangi nilai yang diperolehnya. Rasio Non

Performing Loan (NPL) dapat dihitung dengan rumus sebagai berikut :

NPL= x 100%

Return on Asset (ROA)

Menurut Kasmir (2018), Return on Assets (ROA) merupakan rasio yang menunjukkan hasil atas jumlah aset yang digunakan dalam perusahaan. Return on Assets (ROA) sendiri merupakan salah satu rasio yang ada pada rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan keuntungan pada masa lalu untuk kemudian diproyeksikan di masa yang akan datang. Asset yang dimaksud disini adalah keseluruhan harta perusahaan yang didapatkan dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aset-aset perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Return on Assets (ROA) merupakan perbandingan antara after tax dengan total asset. Satuan untuk

pengukuran Return on Assets (ROA) adalah dalam bentuk persentase (%) yang ditunjukkan oleh laporan keuangan pada sektor perbankan di Bursa Efek Indonesia (BEI). Semakin besar kemampuan sebuah bank untuk memperoleh Return on Assets (ROA), maka semakin besar pula tingkat keuntungan yang mampu diperoleh suatu bank. Selain itu, nilai Return on Assets (ROA) yang semakin tinggi mencerminkan kemampuan suatu bank dalam menggunakan aset. Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011, Return on Assets (ROA) dapat dihitung dengan menggunakan rumus sebagai berikut :

ROA= x 100%

METODOLOGI PENELITIAN

Dalam penelitian ini penulis menggunakan tipe metode penelitian asosiatif kausal dengan pendekatan kuantitatif. Pengertian dari asosiatif kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independent (variabel yang mempengaruhi) dan variabel

dependent (variabel yang dipengaruhi) (Kusuma & Hamidah, 2020).

Dari penjelasan tersebut dapat disimpulkan bahwa metode asosiatif kausal dengan pendekatan kuantitatif yaitu metode yang bertujuan untuk mencari tahu serta menguraikan hubungan antara satu

128

variabel dengan variabel lain yang bersifat sebab akibat dengan cara mengumpulkan data, mengolah, menganalisis dan juga menginterpretasi data dalam pengujian hipotesis statistik. Penulis menggunakan metode tersebut karena penelitian ini ditujukan untuk menganalisis hubungan sebab akibat secara jelas bagaimana pengaruh variabel Capital Adequacy Ratio (CAR), Loan to Debt Ratio (LDR) dan NonPerforming Loan (NPL) terhadap Return on Asset (ROA).

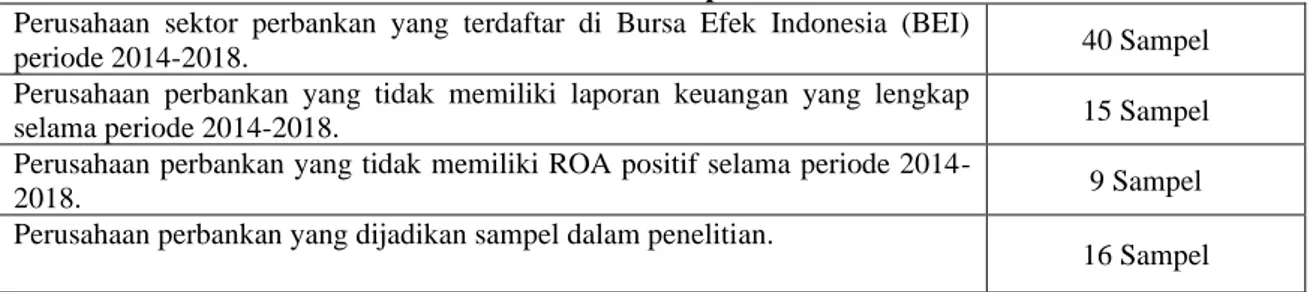

Dalam penelitian ini yang menjadi populasi adalah laporan keuangan dan annual report pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2014-2018. Kemudian untuk pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, dimana pengambilan sampel dalam hal ini berdasarkan kriteria dan pertimbangan tertentu (Sugiyono, 2017). Berikut ini kriteria perusahaan sektor perbankan selama periode 2014-2018 yang digunakan sebagai sampel penelitian :

Tabel 1 :Kriteria Sampel Penelitian Perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2014-2018. 40 Sampel

Perusahaan perbankan yang tidak memiliki laporan keuangan yang lengkap

selama periode 2014-2018. 15 Sampel

Perusahaan perbankan yang tidak memiliki ROA positif selama periode

2014-2018. 9 Sampel

Perusahaan perbankan yang dijadikan sampel dalam penelitian.

16 Sampel Sumber : www.idx.co.id

HASIL PENELITIAN DAN PEMBAHASAN Uji t (Parsial)

Menurut Ghozali (2018) uji t-test digunakan untuk menguji seberapa jauh pengaruh variabel independen yang digunakan untuk penelitian ini secara individual dalam menerangkan variabel dependen secara parsial. Dasar pengambilan keputusan digunakan dalan uji t adalah sebagai berikut:

Berdasarkan nilai signifikansi (Sig.) :

1) Jika nilai probabilitas signifikansi > 0,05, maka hipotesis di tolak. Hipotesis di tolak mempunyai arti bahwa variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

2) Jika nilai probabilitas signifikansi < 0,05, maka hipotesis diterima. Hipotesis tidak dapat di tolak mempunyai arti bahwa variabel independen berpengaruh signifikan terhadap variabel dependen. Berdasarkan perbandingan nilai t dihitung dengan t tabel :

1) Jika signifikan t hitung < t tabel pada α 0.05, maka H1 ditolak. 2) Jika signifikan t hitung > t tabel pada α 0.05, maka H1 diterima. Untuk mencari nilai t tabel menggunakan rumus :

t tabel = (a/2; n-k atau df residual) a = alpha 5% atau 0,05 n = jumlah data

k = jumlah variabel independen dan dependen Tabel 2 : Uji t (Parsial)

Model T Sig.

1 (Constant) 2.783 .007

CAR_X1 -2.568 .013

LDR_X2 -.998 .322

NPL_X3 .186 .853

Sumber : Data diolah menggunakan SPSS 22

Berdasarkan tabel 2 diatas, maka dapat disimpulkan nilai thitung dengan ttabel dan tingkat signifikansi

129

1. Nilai thitung variabel CAR (X1) sebesar -2,568 dan ttabel sebesar 2,005 dan tingkat signifikansinya0,013. Karena nilai thitung -2,509 > ttabel 2,005, dengan tingkat signifikansinya < 0,05, maka dapat

disimpulkan bahwa variabel CAR (X1) berpengaruh negatif signifikan terhadap variabel ROA (Y). 2. Nilai thitung variabel LDR (X2) sebesar -0,998 dan ttabel sebesar 2,005 dan tingkat signifikansinya

0,322. Karena nilai thitung -0,998 < ttabel 2,005, dengan tingkat signifikansinya > 0,05, maka dapat

disimpulkan bahwa variabel LDR (X2) tidak berpengaruh signifikan terhadap variabel ROA (Y). 3. Nilai thitung variabel NPL (X3) sebesar 0,186 dan ttabel sebesar 2,005 dan tingkat signifikansinya

0,853. Karena nilai thitung 0,186 < ttabel 2,005, dengan tingkat signifikansinya > 0,05, maka dapat

disimpulkan bahwa variabel NPL (X3) tidak berpengaruh signifikan terhadap variabel ROA (Y). Uji F (Simultan)

Menurut Ghozali (2018) uji pengaruh bersama-sama (joint) digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau joint mempengaruhi variabel dependen. Untuk menguji hipotesis ini menggunakan statistik F dengan pengambilan keputusan sebagai berikut :

Berdasarkan nilai signifikansi (Sig.) :

1) Jika nilai signifikansi < 0,05 maka variabel independen (bebas) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (terikat).

2) Jika nilai signifikansi > 0,05 maka variabel independen (bebas) secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen (terikat).

Berdasarkan perbandingan nilai F hitung dengan F tabel dapat dilihat sebagai berikut : 1) Jika F hitung < F tabel pada α 0.05, maka H1 ditolak.

2) Jika F hitung > F tabel pada α 0.05, maka H1 diterima. Untuk mencari nilai F tabel menggunakan rumus sebagai berikut : F tabel = (k; n-k)

a = alpha 5% atau 0,05 n = jumlah data

k = jumlah variabel independen Tabel 3 : Uji F (Simultan)

Model F Sig.

1 Regression 3.253 .029b

Residual Total

Sumber : Data diolah menggunakan SPSS 22 Hasil dari uji F sebagi berikut :

Berdasarkan perbandingan nilai Fhitung dengan Ftabel. Berdasarkan tabel 3 diatas dapat diketahui nilai Fhitung

sebesar 3,253 dan Ftabel sebesar 2,73 dan tingkat signifikansinya 0,029. Karena nilai Fhitung 3,253 > Ftabel

2,73 dengan tingkat signifikansinya < 0,05 maka dapat disimpulkan variabel CAR (X1), LDR (X2) dan

NPL (X3) secara simultan berpengaruh signifikan terhadap variabel ROA (Y).

Hasil Koefisien Determinasi

Hasil uji koefisien determinasi (R2) dalam penelitian ini adalah sebagai berikut :

Tabel 4 : Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .391a .153 .106 .23885

a. Predictors: (Constant), SQRT_X3, SQRT_X1, SQRT_X2 b. Dependent Variable: SQRT_Y

Sumber : Data diolah menggunakan SPSS 22

Nilai koefisien determinasi Adjusted R Square sebesar 0,106 atau 10,6% hal ini berarti bahwa variabel Capital Adequacy Ratio (CAR) (X1), variabel Loan to Deposit Ratio (LDR) (X2) dan Non

130

sebesar 10,6% dan sisanya sebesar 89,4% dipengaruhi oleh faktor lain diluar penelitian ini. Maka sesuai pengambilan keputusan koefesien determinasi penelitian ini memiliki pengaruh yang rendah tapi pasti. PembahasanPengaruh Capital Adequacy Ratio (CAR) Terhadap Return On Asset (ROA)

Berdasarkan hasil uji secara parsial yang sudah dilakukan bahwa (CAR) (X1) berpengaruh negatif signifikan terhadap variabel Return On Asset (ROA) (Y). Hal ini memiliki arti bahwa semakin tinggi nilai

Capital Adequacy Ratio (CAR), maka mengakibatkan semakin rendah nilai Return On Asset (ROA).

Semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan munculnya risiko kerugian, belum tentu secara nyata berpengaruh terhadap peningkatan Return On Asset (ROA). Karena bank yang memiliki modal yang cukup besar namun belum dapat mengalokasikan modalnya secara efektif untuk menghasilkan keuntungan, maka modalpun belum berpengaruh signifikan terhadap Return On Asset (ROA). Hasil penelitian ini menunjukkan adanya keselarasan dengan penelitian sebelumnya yang dilakukan oleh Sumarlin (2016) serta pada penelitian yang dilakukan oleh Almunawwaroh dan Marliana (2018).

Pengaruh Loan to Deposit Ratio (LDR) Terhadap Return On Asset (ROA).

Berdasarkan hasil uji secara parsial yang sudah dilakukan bahwa (LDR) (X2) tidak berpengaruh signifikan terhadap variabel Return On Asset (ROA) (Y). Hal ini memilki arti bahwa semakin rendah nilai

Loan to Deposit Ratio (LDR) maka semakin rendah pula keuntungan yang yang diperoleh bank dari

aktivitas usahanya. Hal ini dikarenakan kredit yang disalurkan oleh bank memberikan kontribusi yang besar terhadap profitabilitas Return On Asset (ROA) yang diperoleh dari bunga kredit yang diberikan kepada debitur. Hasil penelitian ini menunjukkan adanya keselarasan dengan penelitian sebelumnya yang dilakukan oleh Pudjowanti (2015) serta pada penelitian yang dilakukan oleh Wityasari dan Pangestuti (2014).

Pengaruh Non Performing Loan (NPL) Terhadap Return On Asset (ROA)

Berdasarkan hasil uji secara parsial yang sudah dilakukan bahwa (NPL) (X3) tidak berpengaruh signifikan terhadap variabel Return On Asset (ROA) (Y). Hal ini mengindikasikan bahwa dilihat dari banyaknya nilai Non Performing Loan (NPL) yang rendah yaitu dikarenakan proporsi kredit bermasalah pada bank-bank yang terdaftar di Bursa Efek Indonesia (BEI) tidak begitu besar sehingga belum mempengaruhi Return On Asset (ROA). Kemudian nilai Non Performing Loan (NPL) < 5% artinya risiko kreditnya juga kecil, risiko kredit yang kecil belum berpengaruh terhadap Return On Asset (ROA), karena perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018 memiliki modal yang tinggi, sehingga risiko tersebut dapat di cover dengan modal yang dimiliki oleh bank-bank tersebut. Hasil penelitian ini menunjukkan adanya keselarasan dengan penelitian sebelumnya yang dilakukan oleh Negara dan Sujana (2014) serta pada penelitian yang dilakukan oleh Simatupang dan Franzlay (2016). Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing

Loan (NPL) Terhadap Return On Asset (ROA)

Berdasarkan hasil uji secara simultan yang sudah dilakukan bahwa CAR (X1), LDR (X2) dan NPL (X3) secara simultan berpengaruh positif signifikan terhadap variabel dependen ROA (Y). Hal ini mengindikasikan bahwa perusahaan perbankan meskipun memiliki modal yang tinggi, namun belum dapat dikatakan efektif dalam menutupi risiko kerugian dari aktivitas operasionalnya untuk memperoleh keuntungan. Karena didalamnya terdapat jumlah kredit yang disalurkan relatif besar, sehingga potensi jumlah kredit macet akan semakin tinggi. Meskipun jumlah kredit yang disalurkan relatif besar, namun hal tersebut masih dapat diatasi dengan peningkatan piutang yang disebabkan oleh besarnya pemberian kredit. Hasil penelitian ini menunjukkan adanya keselarasan dengan penelitian sebelumnya yang dilakukan oleh Avrita dan Pangestuti (2016) serta pada penelitian yang dilakukan oleh Suminar et al. KESIMPULAN, IMPLIKASI DAN SARAN

1. Berdasarkan penelitian yang dilakukan pada 16 perusahaan pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018, maka dapat disimpulkan bahwa Capital Adequacy

131

2. Berdasarkan penelitian yang dilakukan pada 16 perusahaan pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018, maka dapat disimpulkan bahwa Loan to DepositRatio (LDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA).

3. Berdasarkan penelitian yang dilakukan pada 16 perusahaan pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018, maka dapat disimpulkan bahwa Non Performing

Loan (NPL) tidak berpengaruh signifikan terhadap Return On Asset (ROA).

4. Berdasarkan penelitian yang dilakukan pada 16 perusahaan pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018, maka dapat disimpulkan bahwa Capital Adequacy

Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) berpengaruh positif

signifikan terhadap Return On Asset (ROA). Saran

1. Bagi pihak manajemen perusahaan diharapkan selalu menjaga tingkat modalnya, sehingga akan meningkatkan kinerja keuangan bank tersebut dan agar mampu meningkatkan profitabilitasnya. Dengan melihat variabel Capital Adequacy Ratio (CAR) diharapkan perusahaan mampu menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank.

2. Bagi pihak manajemen perusahaan diharapkan menstabilkan dan menjaga rasio Loan to Deposit

Ratio (LDR) di posisi ideal serta memperhatikan kualitas kredit yang disalurkan untuk menghindari

terjadinya kredit yang bermasalah sehingga dapat memperoleh keuntungan dari kredit yang disalurkan bagi bank.

3. Bagi pihak manajemen perusahaan diharapkan menstabilkan dan menjaga nilai rasio Non

Performing Loan (NPL) dari tahun ke tahun, maka bank harus mempunyai prinsip kehati-hatian

untuk diterapkan pada kredit yang bermasalah.

4. Bagi pihak investor hendaknya dapat dijadikan acuan dalam memilih investasinya, karena dengan mengetahui tingkat kesehatan bank maka investor akan lebih nyaman dalam menginvestasikan dananya. Selain itu, kesehatan bank juga dapat meningkatkan kepercayaan masyarakat mengenai kinerja dari bank tersebut.

5. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel ini, agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap Return On Asset (ROA) dan dapat memperpanjang periode pengamatan, serta disarankan untuk memperluas cakupan penelitian tentang pengaruh rasio keuangan terhadap kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan dengan menggunakan rasio-rasio lain selain rasio yang dipakai pada penelitian ini.

DAFTAR PUSTAKA

Avrita, Risky, Diba dan Pangestuti, Irene, Rini Demi. 2016. Analisis Pengaruh CAR, NPL, LDR, NIM dan BOPO Terhadap Profitabilitas Bank. Volume 5, Nomor 2, Tahun 2016, Halaman 1-13, ISSN (Online): 2337-3792.

Almunawwaroh Medina dan Marliana Rina. 2018. Pengaruh CAR, NPF dan FDR Terhadap Profitabilitas Bank Syariah di Indonesia. Volume 2, Nomor 1, Januari 2018, Halaman 1-18.

Dewi, Nyoman, Triana dan Wisadha, I Gede, Suparta. 2015. Pengaruh Kualitas Aktiva Produktif, CAR,

Leverage dan LDR Pada Profitabilitas Bank. 12.2 (2015): 295, ISSN: 2302-8556.

Dr. Kasmir. 2018. Analisis Laporan Keuangan. Jl. Raya Leuwinanggung, Kota Depok: Penerbit Rajagrafindo Persada.

Edo, Delsy Setiawaty, Ratu dan Wiagustini, Ni Luh, Putu. 2014. Pengaruh DPK, NPL, CAR Terhadap LDR dan ROA Pada Sektor Perbankan di Bursa Efek Indonesia. 3.11 (2014) : 650-673, ISSN : 2337-3067.

Ghozali, Imam. 2018. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Update PLS Regresi. Edisi Ketujuh, Semarang : Badan Penerbit Universitas Diponegoro.

Hidayat, Ardi; Rohaeni, Nani; Nuraeni, Y. S. (2020). EFFECT OF CAPITAL STRUCTURE AND COMPANY SIZE ON FIRM VALUE WITH PROFITABILITY AS A MODERATOR

VARIABLE IN METAL SECTOR MANUFACTURING COMPANIES AND THE LIKE LISTED ON THE INDONESIA STOCK EXCHANGE (IDX) PERIOD 2013-2017. LèKTORAS, 2(01), 35– 54. http://lektoras.idribanten.or.id/index.php/jurnal/article/view/19

132

DENGAN PENGGUNAAN PLATFORM WHATSAPP GROUP DAN WEBINAR ZOOM DALAM PEMBELAJARAN JARAK JAUH PADA MASA PANDEMIK COVID 19. JIPMat,5(1). https://doi.org/10.26877/jipmat.v5i1.5942

Negara, I Putu, Agus Atmaja dan Sujana, I Ketut. 2014. Pengaruh CAR, Penyaluran Kredit dan NPL Pada Profitabilitas. 9.2 (2014): 325-339, ISSN: 2302-8556.

Pranata, A.A Alit, Wahyu Dwi. 2015. Pengaruh CAR, LDR dan Ukuran Perusahaan Pada Profitabilitas Bank di Bursa Efek Indonesia. 11.1 (2015): 235-251, ISSN : 2302-8556.

Pranata, Apriani dan Franzlay, Denis. 2016. CAR, NPF, BOPO dan FDR Terhadap Profitabilitas Bank Umum Syariah di indonesia. Vol.4, No.2, Desember 2016, 466 – 485, P-ISSN: 2337-6694 E-ISSN: 2527-9769.

Pratiwi, Luh Putu, Sukma Wahyuni dan Wiagusti, Ni Luh, Putu. 2015. Pengaruh CAR, BOPO, NPL dan LDR Terhadap Profitabilitas. Vol. 5, No. 4, 2015: 2137-2166, ISSN : 2302-8912.

Putri, Ni Made, Inten Uthami dan Mustanda, I Ketut. 2016. Pengaruh CAR, LDR dan NPL Terhadap ROA Pada Sektor Perbankan di Bursa Efek Indonesia. Vol. 5, No. 5, 2016: 2842 – 287, ISSN : 2302-8912.

Putrianingsih, Dwi, Indah dan Yulianto, Arief. 2016. Pengaruh NPL dan CAR Terhadap Profitabilitas. ISSN 2252-6552.

Sugiyono. 2017. Metode penelitian Kuantitatif Kualitatif dan R & D Bandung. Alfabeta.

Sumarlin. 2016. Analisis Pengaruh Inflasi, CAR, FDR, BOPO dan NPF Terhadap Profitabilitas Perbankan Syariah. Volume 6, Nomor 2, Desember 201, Halaman 296-313.

Suminar, Febriyanti, Dian. Qomari, Nurul dan Pudjowanti, Juliani. 2015. Analisis Pengaruh CAR, NPL dan LDR Terhadap ROA Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia. ISSN ; 2407 – 8239.

Supranto. 2013, Statistik Teori dan Aplikasi, Jakarta, Erlangga.

Ulin Nuha Aji Setiawan dan Astiwi Andriani (2016) Pengaruh DPK, CAR dan NPF Terhadap Profitabilitas Bank Syariah dengan Pembiayaan Sebagai Variabel Intervening. Volume 5, Nomor 4, Tahun 2016, Halaman 1-11, ISSN (Online): 2337-3792.

Wityasari, Meryta dan Pangestuti, Irene, Rini Demi.2014. Analisis Pengaruh CAR, DPK, NPL dan LDR Terhadap Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening. ISSN (Online): 2337-3792.