Tujuan penelitian ini adalah untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan (NPL) terhadap Return On Asset (ROA). Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA) Bank Umum Devisa Nasional periode 2013-2015. Analisis Pengaruh Capital Adequacy Ratio (CAR) terhadap Return on Assets (ROA) pada Bank Umum Swasta Devisa Nasional.

PENDAHULUAN

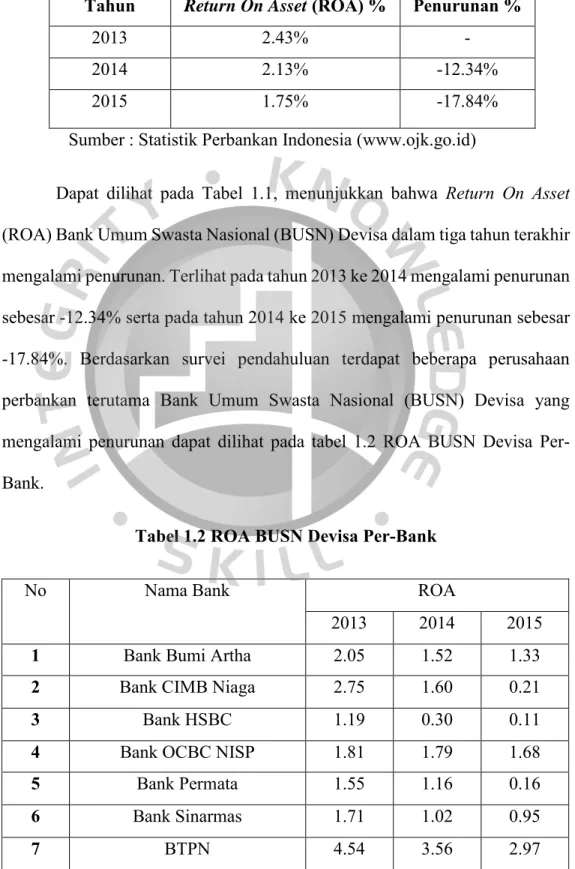

- Latar Belakang

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan Skripsi

Bagi para praktisi di dunia perbankan, penelitian ini bermanfaat untuk membantu mengambil keputusan dan memberikan masukan dalam pengambilan keputusan terkait keuangan dan perbankan mengenai pengaruh permodalan, risiko kredit dan risiko likuiditas terhadap profitabilitas sehingga dapat menambah wawasan pengetahuan.

LANDASAN TEORI

Tinjauan Pustaka

- Teori Sinyal (Signaling Theory)

- Perbankan

- Definisi Bank

- Bank Menurut Jenis - jenisnya

- Fungsi Bank

- Laporan Keuangan

- Pengertian Laporan Keuangan

- Jenis Laporan Keuangan

- Analisis Rasio Keuangan

- Return On Asset (ROA)

- Capital Adequancy Ratio (CAR)

- Loan to Deposit Ratio (LDR)

- Non Performing Loan (NPL)

Penelitian Terdahulu

Hipotesis

- Hubungan Capital Adequancy Ratio dengan Return On Asset

- Hubungan Loan to Deposit Ratio dengan Return On Asset

- Hubungan Non Performing Loan dengan Return On Aset

Kerangka Pemikiran

METODOLOGI PENELITIAN

Objek Penelitian

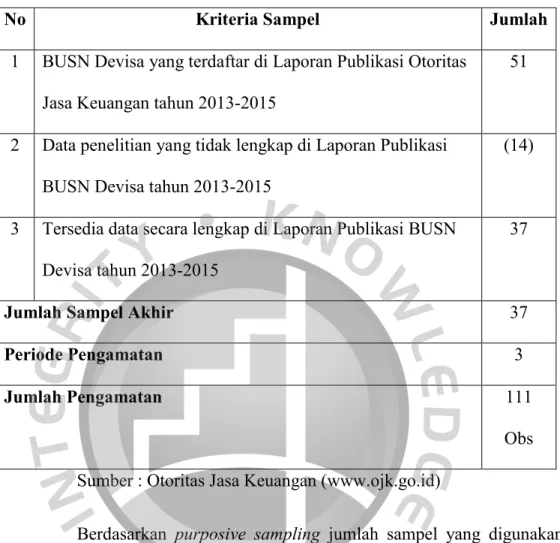

Populasi dalam penelitian ini terdiri dari perusahaan perbankan kelompok Bank Swasta Nasional (BUSN) Devisa di Indonesia periode 2013-2015. Keterbatasan ini mempertimbangkan ketersediaan laporan keuangan tahunan yang lengkap dan telah diaudit periode tahun 2013 sampai dengan tahun 2015, sehingga data yang diperlukan untuk penelitian ini tersedia.

Desain Penelitian

Populasi, Sampel dan Teknik Sampling

- Populasi

- Sampel dan Teknik Sampling

48 PT BRI AGRONIAGA, Tbk 49 PT PAN INDONESIA BANK, Tbk 50 PT PRIMA EXPRESS BANK 51 PT BANK JASA ARTA.

Metode Pengambilan Data

- Jenis Data

- Teknik Penghimpunan Data

Data kuantitatif berupa laporan keuangan tahunan Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di Otoritas Jasa Keuangan periode 2013-2015. Laporan ini diambil dari Laporan Keterbukaan Keuangan Bank Indonesia yang tersedia di website Otoritas Jasa Keuangan (OJK). Data perusahaan perbankan berupa daftar nama perusahaan yang dapat diakses melalui situs resmi Otoritas Jasa Keuangan (OJK).

Operasionalisasi Variabel

Studi literatur adalah pengumpulan data sebagai landasan teori dan penelitian terdahulu yang diperoleh dari dokumen, buku, internet dan sumber data penulis lain yang berkaitan dengan informasi yang diperlukan.

Metode Analisis Data

- Analisis Regresi Berganda

- Analisis Statistik Deskriptif

- Permodelan Data Panel

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Teknik Pengujian Hipotesis

- Uji – F

- Koefisien Determinasi

- Uji – t (Uji Parsial)

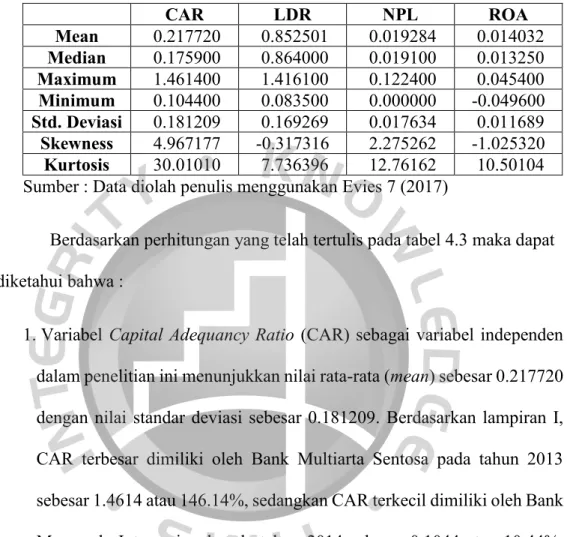

Variabel Capital Adequacy Ratio (CAR) sebagai variabel independen dalam penelitian ini menunjukkan nilai mean (rata-rata) sebesar 0,217720 dengan nilai standar deviasi sebesar 0,181209. Variabel Loan to Deposit Ratio (LDR) sebagai variabel independen dalam penelitian ini menunjukkan nilai mean (rata-rata) sebesar 0.852501 dengan nilai standar deviasi sebesar 0.169269. Skewness pada variabel ini sebesar -0.317316 yang berarti skewness negatif menunjukkan sebaran data mempunyai ekor panjang di sebelah kiri.

Variabel non-performing loan (NPL) sebagai variabel independen dalam penelitian ini menunjukkan nilai mean sebesar 0.019284 dengan nilai standar deviasi sebesar 0.017634. Kisaran pada variabel ini adalah -1,025320 yang berarti skewness negatif menunjukkan sebaran data mempunyai ekor panjang di sisi kiri. Sumber : Data diolah penulis menggunakan Eviews 7 (2017). Berdasarkan Tabel 4.8, hasil uji autokorelasi menunjukkan nilai Durbin-Watson Statistics sebesar 1,876247.

Jika variabel Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non-Performing Loan (NPL) bernilai nol, maka nilai konstanta Return On Asset (ROA) adalah sebesar 0,003890 atau 0,003%. Nilai koefisien regresi CAR sebesar -0,001243 menunjukkan bahwa variabel CAR berpengaruh negatif terhadap ROA sebagai alat ukur profitabilitas bank. Nilai koefisien regresi LDR sebesar 0,020090 menunjukkan bahwa variabel LDR berpengaruh positif terhadap ROA sebagai pengukur profitabilitas bank.

Nilai koefisien regresi NPL sebesar -0.349025 yang berarti variabel NPL berpengaruh negatif terhadap ROA sebagai ukuran profitabilitas bank.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Subjek yang digunakan dalam penelitian ini adalah mata uang asing Bank Umum Swasta Nasional (BUSN) di Indonesia periode 2013-2015. Populasi penelitian ini adalah seluruh bank yang terdaftar sebagai bank umum swasta nasional (BUSN) devisa di Otoritas Jasa Keuangan periode 2011-2015. Seluruh populasi tersebut kemudian dipilih kembali dengan menggunakan teknik purposive sampling, sehingga diperoleh sampel dari fasilitas terpilih yang akan dijadikan model penelitian.

Populasi dan Sampel Penelitian

Berdasarkan purposive sampling, jumlah sampel yang digunakan adalah masing-masing 37 Bank Umum Swasta Nasional (BUSN) yang masuk dalam Laporan Keterbukaan Keuangan Bank Otoritas Jasa Keuangan. 13 ICBC Bank ICBC Indonesia 14 INDEX Bank Index Selindo 15 JTRUST Bank Jtrust Indonesia 16 KEB HANA Bank Keb Hana Indonesia 17 BMAS Bank Maspion Indonesia 18 MAYA Bank Mayapada Internasional.

Data yang digunakan

Analisa Statistik Deskriptif

Berdasarkan Lampiran I, CAR terbesar pada tahun 2013 dimiliki oleh Bank Multiarta Sentosa sebesar 1,4614 atau 146,14%, sedangkan CAR terkecil pada tahun 2014 dimiliki oleh Bank Mayapada Internasional sebesar 0,1044 atau 10,44%. Skewness pada variabel ini sebesar 4.967177 yang berarti skewness positif menunjukkan sebaran data mempunyai ekor yang panjang ke arah kanan. Sedangkan nilai kurtosisnya sebesar 30,01010, karena lebih dari 3 maka sebaran datanya leptokurtik dibandingkan dengan data yang berdistribusi normal.

Berdasarkan Lampiran I, LDR terbesar pada tahun 2015 dimiliki oleh Bank Keb Hana Indonesia sebesar 1,4161 atau 141,61%, sedangkan LDR terkecil pada tahun 2014 dimiliki oleh Bank MNC International sebesar 0,0835 atau 8,35%. Sedangkan nilai kurtosisnya sebesar 7.736396, karena lebih dari 3 maka sebaran datanya leptokurtik dibandingkan dengan data yang berdistribusi normal. Berdasarkan Lampiran I, NPL terbesar pada tahun 2013 dimiliki oleh Bank Jtrust Indonesia sebesar 0,1224 atau 12,24%, sedangkan NPL terkecil pada tahun 2013 dimiliki oleh Bank Nationalnobu sebesar 0,00 atau 0%.

Skewness variabel ini sebesar 2.275262 yang berarti skewness positif menunjukkan sebaran data mempunyai ekor yang panjang ke arah kanan. 4. Variabel Return On Assets (ROA) sebagai variabel dependen dalam penelitian ini menunjukkan nilai mean sebesar 0.014032 dengan nilai standar deviasi sebesar 0.011689. Berdasarkan Exhibit I, ROA terbesar dimiliki oleh Bank Tabungan Pensiun Nasional pada tahun 2013 yaitu sebesar 0,0454 atau 4,54%, sedangkan ROA terkecil dimiliki oleh Bank Jtrust Indonesia pada tahun 2014 yaitu sebesar -0,0496 atau -4,96%.

Sedangkan kurtosis sebesar 10,50104, karena lebih dari 3 maka sebaran datanya leptokurtik dibandingkan dengan data yang berdistribusi normal.

Uji dan Model Regresi

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Sumber : Data diolah penulis menggunakan Eviews 7 (2017). Berdasarkan Tabel 4.4, hasil uji Chow menunjukkan nilai probabilitas cross section Chi-Square sebesar 0,0000. Nilai probabilitas ini lebih rendah dibandingkan dengan kriteria pengujian yang memberikan batas Chi-Square yaitu 0,05. Jadi model regresi data panel yang cocok digunakan dalam penelitian ini adalah random effect model.

Uji normalitas bertujuan untuk melihat apakah residu yang diperoleh untuk penelitian ini berdistribusi normal atau tidak, karena data residu yang berdistribusi normal merupakan salah satu syarat untuk melakukan teknik analisis regresi berganda. Hasil pengujian normalitas data residual berdasarkan model penelitian yang diterapkan menghasilkan grafik sebagai berikut. Sumber : Data diolah penulis menggunakan Eviews 7 (2017) Syarat untuk menguji multikolinearitas adalah dengan melihat koefisien korelasi.

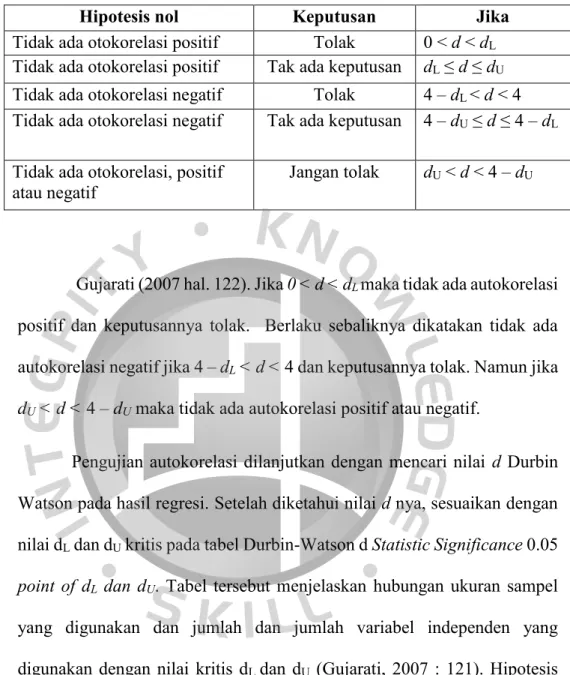

Berdasarkan Tabel 4.7 nilai probabilitasnya berada di atas 0,05 sehingga tidak terdapat perbedaan atau perbedaan antar variabel dalam model. Pada penelitian ini aturan pengambilan keputusan tidak menggunakan autokorelasi negatif dan positif dengan syarat dU <. Nilai koefisien regresi Capital Adequacy Ratio (CAR) menunjukkan bahwa jika CAR meningkat sebesar 1%, dengan asumsi LDR dan NPL konstan maka ROA akan mengalami penurunan sebesar -0,1243%.

Nilai koefisien regresi Loan to Deposit Ratio (LDR) sebesar 0,020090 yang berarti jika LDR meningkat sebesar 1%, dengan asumsi CAR dan NPL konstan maka ROA akan meningkat sebesar 2,009%.

Hasil Goodness of Fit

- Uji – F

- Koefisien Determinasi (R2)

- Uji – t (Uji Parsial)

Nilai koefisien regresi non-performing loan (NPL) sama menunjukkan bahwa jika NPL meningkat sebesar 1%, dengan asumsi CAR dan LDR konstan maka ROA akan turun sebesar -34,902%. Uji parsial atau uji t dalam suatu penelitian dilakukan untuk menguji pengaruh masing-masing variabel independen yaitu Capital Adequancy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Non-Performing Loan (NPL) terhadap variabel dependen. Return On Assets (ROA) dalam model regresi sehingga dapat diambil kesimpulan atau rumusan masalah dalam penelitian ini.

Analisis Hasil Penelitian

Berdasarkan tabel 4.3, data yang diperoleh menunjukkan bahwa nilai CAR Bank Umum Swasta Nasional (BUSN) menunjukkan kondisi sangat baik dimana rata-rata nilai CAR yang dimiliki bank sebesar 21,772% yang berarti lebih besar dari yang ditetapkan oleh Bank. Indonesia. masing-masing 8%. Risiko likuiditas adalah risiko yang dihadapi bank dalam mengamankan alat likuid untuk dapat memenuhi kewajiban utang dan kewajiban lainnya serta kemampuan memenuhi permintaan pinjaman tanpa penundaan (Hasibuan, 2007 hal. 173). Risiko likuiditas yang diukur dengan loan to deposit ratio (LDR) digunakan bank untuk mengetahui besarnya risiko yang timbul akibat ketidakmampuan bank memenuhi kewajiban jangka pendeknya ketika nasabah ingin mencairkan dana yang dimilikinya. didasarkan pada tingkat pengembalian pinjaman yang telah dicairkan.

Apabila jumlah kredit yang disalurkan meningkat maka akan berdampak pada peningkatan pendapatan kredit, sehingga kemungkinan bank memperoleh keuntungan dari total aset yang dimilikinya akan tinggi. Berdasarkan Tabel 4.3, data yang diperoleh menunjukkan bahwa nilai LDR Bank Umum Swasta Nasional (BUSN) devisa menunjukkan kondisi sangat baik. NPL digunakan bank untuk mengetahui seberapa besar kredit bermasalah yang dialami bank dibandingkan dengan total kredit yang disalurkan bank kepada debitur (SE BI No. 13/24/DPNP 2011).

Semakin tinggi nilai NPL suatu bank, maka semakin besar pula potensi risiko kredit yang dialami bank tersebut. Sebaliknya risiko kredit yang dihadapi perbankan akan rendah jika nilai NPL suatu bank rendah, sehingga kemungkinan tidak dapat dipulihkannya piutang atas jumlah kredit yang diberikan akan rendah yang berarti semakin besar pula keuntungan bank tersebut ( Rivai dkk Artinya semakin rendah risiko kredit yang dialami suatu bank maka semakin besar kemungkinan bank tersebut menghasilkan keuntungan.

Berdasarkan tabel 4.3, data yang diperoleh menunjukkan bahwa nilai kredit macet bank umum swasta nasional (BUSN) valuta asing berada dalam kondisi sangat baik.

Implikasi Manajerial

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, maka hasil penelitian yang telah dilakukan dapat disimpulkan sebagai berikut. Permodalan sebagaimana diamanatkan Capital Adequacy Ratio (CAR) bank mempunyai hubungan negatif dan tidak berpengaruh signifikan terhadap return on assets (ROA). Risiko likuiditas yang ditentukan oleh Loan to Deposit Ratio (LDR) bank mempunyai hubungan positif dan pengaruh signifikan terhadap Return On Asset (ROA).

Hal ini menunjukkan bahwa semakin tinggi nilai LDR yang dimiliki BUSN (Devisa Devisa), maka laba yang dihasilkan oleh bank tersebut semakin meningkat. Risiko kredit yang dinyatakan dalam rasio non-performing loan (NPL) suatu bank mempunyai hubungan negatif dan berpengaruh signifikan terhadap return on assets (ROA). Hal ini menunjukkan bahwa semakin tinggi nilai NPL yang dimiliki BUSN (Devisa Devisa), maka keuntungan atau keuntungan yang dihasilkan oleh bank tersebut akan semakin menurun.

Keterbatasan dan Saran

Nomor: 15/15/PBI/2013 tentang Giro Wajib Minimum Bank Umum dalam Rupiah dan Valuta Asing bagi Bank Umum Konvensional. Dampak Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) terhadap Return On Asset (ROA) pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Tahun 2014. Faktor-Faktor yang Mempengaruhi Kinerja Keuangan pada Tahun 2014 Sektor Perbankan yang terdaftar di Bursa Efek Indonesia.

“Analisis Pengaruh CAR Ratio, BOPO, LDR dan Ukuran Perusahaan Terhadap Profitabilitas Bank yang Terdaftar di BEI.” E-Jurnal Akuntansi Universitas Udayana. Faktor-Faktor Yang Mempengaruhi Profitabilitas Dan Perkembangan Perbankan (Studi Pada Bank Umum Go Public Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun. Analisis Pengaruh Risk Based Bank Rating (RBBR) Terhadap Kinerja Keuangan Perbankan (Studi Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia) periode 2010-2014).