ANALISIS DANA PIHAK KETIGA, NON PERFORMING LOAN,

CAPITAL ADEQUECY RATIO, DAN LOAN TO DEPOSIT RATIO

TERHADAP RETURN ON ASSETS SERTA IMPLIKASINYA

TERHADAP PENYALURAN KREDIT PADA BANK PERSERO

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Di susun oleh : AGUS PAUZI 106081002374

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

Nama : Agus Pauzi

Tempat/Tanggal lahir : Jakarta, 11Agustus 1988

Alamat : Jl. Utan Jati RT 005/06 No.05, Kalideres

Jakarta Barat 11830

Agama : Islam

Warga negara : Indonesia

Telepon : 02192373052-083873754229

Email : [email protected]/[email protected]

Motto Hidup : “If There Is A Will There Is A way”

Pendidikan :

1. MI Manba’ul Khairaat Tahun 2000

2. Mts Da’il Khairaat Tahun 2003

3. MA Da’il Khairaat Tahun 2006

4. UIN Syarif Hidayatullah Jakarta, Manajemen FEB Tahun 2011

PengalamanOrganisasi :

1. Anggota Divisi Olahraga BEM FEB Jurusan Manajemen Universitas Islam Negeri Jakarta 2007/2008

2. Anggota Purna Paskibraka Indonesia Madrasah Aliyah DKI Jakarta 2005

vi

ABSTRACT

The purpose of this research is to analyze the influence of Third Party Funds, Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) toward Return on Assets (ROA) and its implication to Credit Distribution at Persero Bank. This research used path analysis method with decomposition model. The result of substructure I indicate that Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) have significantly effect to Return on Assets (ROA) at Persero Bank. The result of substructure II indicate that Third Party Funds, Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), and Return On Assets (ROA) have significantly effect to Credit Distribution.

vii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) terhadap Return On Assets (ROA) serta implikasinya pada penyaluran Kredit di Bank Persero. Penelitian ini menggunakan metode analisis jalur dengan model dekomposisi. Hasil pengujian pada substruktur I menunjukkan bahwa variable Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) berpengaruh signifikan terhadap Return on Assets (ROA) Bank Persero. Hasil pengujian pada substruktur II menunjukkan bahwa variabel Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return On Assets (ROA) berpengaruh signifikan terhadap Penyaluran Kredit.

viii

KATA PENGANTAR

Segala puji dan syukur hanyalah milik Allah SWT. Atas berkat rahmat, karunia, kudrat dan iradat, serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS DANA PIHAK KETIGA, NON PERFORMING

LOAN, CAPITAL ADEQUACY RATIO, DAN LOAN TO DEPOSIT RATIO

TERHADAP RETURN ON ASSETS SERTA IMPLIKASINYA TERHADAP PENYALURAN KREDIT PADA BANK PERSERO (PERIODE JANUARI 2005 – JUNI 2010)”. Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang membawa kita dari jaman jahiliyah ke jaman yang penuh ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Perbankan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Ibunda Hj. Romelah tercinta yang telah yang memberikan dukungan moral, material, dan spiritual yang tidak terhingga. Semoga Allah Subhanahu Wata’ala memberikan kesehatan dan kebahagiaan serta kemuliaan kepada beliau, dan semoga penulis dapat membahagiakan beliau meskipun tidak akan sebanding dengan apa yang telah beliau berikan, amin Ya Robbal ’Alamin.

ix

3. Bapak Prof. Dr. Abdul Hamid MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni MM, selaku Pudek Bidang Akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan selaku Pembimbing I yang telah banyak meluangkan waktu untuk membantu dan mengarahkan penulis dalam menyelesaikan skripsi ini.

5. Ibu Murdiyah Hayati S. Kom, MM, selaku Dosen Tetap Fakultas Ekonomi dan Bisnis dan selaku Dosen Pembimbing II yang telah banyak memberikan bimbingan, arahan, dan motivasi dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Staf Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan bantuan yang bermanfaat selama penulis.

7. Kakak-kakakku yang tidak dapat disebutkan namanya satu persatu yang turut memberikan dukungan serta doa kepada penulis.

8. Izatun Milah yang tak pernah letih untuk senantiasa mendoakan yang terbaik dan meneriakkan kata-kata semangat serta selalu ada dalam suka maupun duka.

9. Teman-teman Manajemen Perbankan A yang telah meluangkan waktunya untuk membantu penulis menyelesaikan skripsi ini.

10.Keluarga Besar Manajemen B 2006 khususnya Faizal, Fadhil, Diaz, Rayhan, Rifqi, Amero, Apri, Beno, Dipta, Eep, Eko, Erlangga, Rezy, dll. Terimakasih untuk suka maupun duka kita selama menjadi civitas akademika UIN Jakarta, semoga tali silaturahmi kita akan terus terjalin sampai kapanpun.

11.Keluarga Besar penghuni Anggrek 4 yang sudah memberikan izin tempat kepada penulis selama penullis menyelesaikan skripsi ini.

x

13.Sahabat terbaik, Miftahul Jannah dan Iman Nurjaman yang telah banyak meluangkan waktu untuk ribuan cerita, doa, dan semangatnya. Terimakasih untuk persahabatan ini.

14.Pihak-pihak yang tidak dapat disebutkan namanya satu per satu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah semua ini penulis serahkan, karena hanya dengan ridha-Nya penulis dapat meyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, 15 Juni 2011

xi DAFTAR ISI

LEMBAR PENGESAHAN ... i

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah... 11

C. Tujuan dan Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA A. Kerangka Teoritis ... 14

B. Kredit Perbankan... 23

C. Dana Pihak ketiga (DPK) ... 31

D. Non Performing Loan (NPL) ... 34

E. Capital Adequecy Ratio (CAR)... 34

F. Loan to Deposit Ratio (LDR)... 35

G. Return On Assets (ROA) ... 36

H. Penelitian Terdahulu ... 37

I. Keterkaitan Antar Variabel ... 41

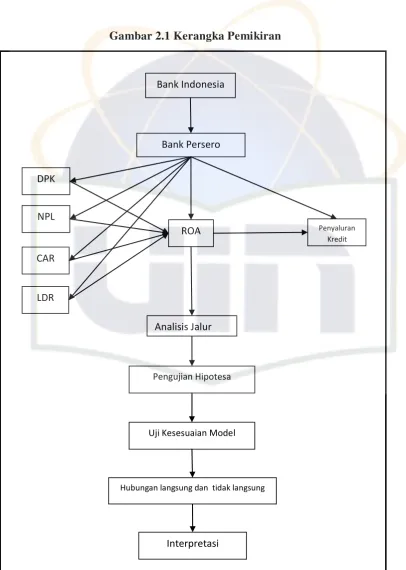

J. Kerangka Pemikiran ... 44

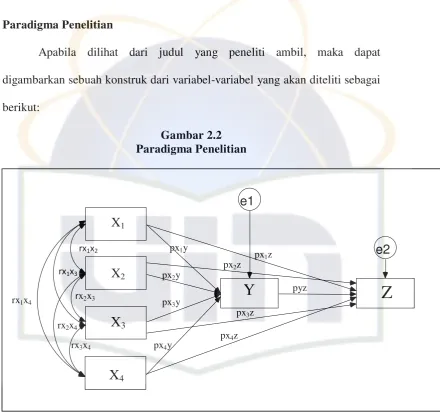

K. Paradigma Penelitian ... 47

xii

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 51

D. Metode Analisis ... 52

E. Operasional Variabel Penelitian ... 62

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 65

B. Penemuan dan Pembahasan... 69

C. Interpretasi Hasil ... 122

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 127

B. Implikasi... 129

DAFTAR PUSTAKA ... 130

xiii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 2.2

Kerangka Pemikiran Paradigma Penelitian

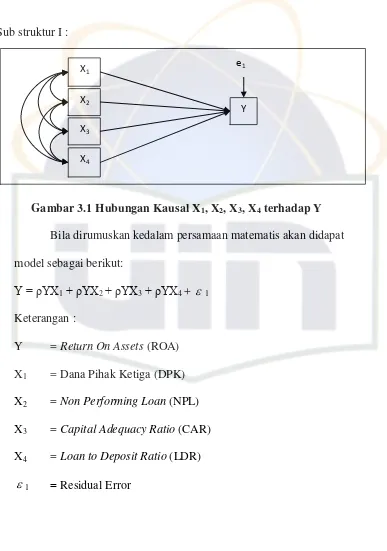

46 47 3.1 Hubungan Kausal X1, X2, X3, X4 terhadap Y 53

3.2 Hubungan Kausal X1, X2, X3, X4, dan Y terhadap Z 54

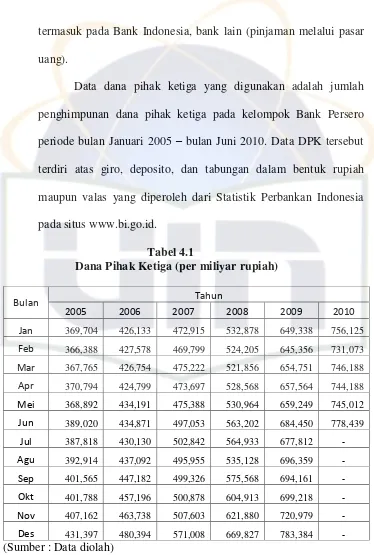

4.1 Dana Pihak Ketiga (DPK) Bank Persero 72

4.2 Non Performing Loan (NPL) Bank Persero 75

4.3 Capital Adequacy Ratio (CAR) Bank Persero 77

4.4 Loan to Deposit Ratio (LDR) Bank Persero 79

4.5 Return on Asset (ROA) Bank Persero 81

4.6 Penyaluran Kredit Bank Persero 83

4.7 Diagram Jalur dengan Hasil Perhitungan 85

4.8 Diagram Jalur Substruktur I 89

4.9 Diagram Jalur Substruktur II 96

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

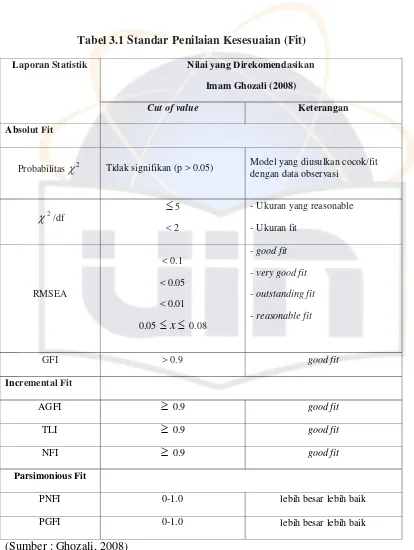

3.1 Standar Penilaian Kesesuaian (Fit) 61

4.1 Dana Pihak Ketiga (DPK) Bank Persero 71

4.2 Non Performing Loan (NPL) Bank Persero 74

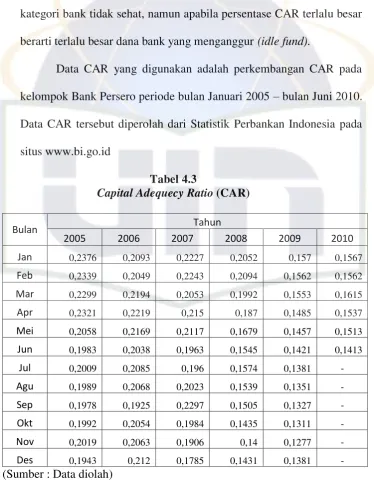

4.3 Capital Adequecy Ratio (CAR) Bank Persero 76

4.4 Loan to Deposit Ratio (LDR) Bank Persero 78

4.5 Return On Assets (ROA) Bank Persero 80

4.6 Penyaluran Kredit Bank Persero 82

4.7 Hasil Korelasi antara DPK, NPL, CAR, dan LDR 85

4.8 Pengaruh antara DPK, NPL, CAR, dan LDR terhadap ROA 90

4.9 Pengaruh antara DPK, NPL, CAR, LDR, dan ROA terhadap penyaluran Kredit

97

4.10 Pengujian Pengaruh antar Variabel Eksogen dengan Endogen

104

4.11 Hasil Uji Goodness of Fit Pengaruh DPK, NPL, CAR, dan LDR terhadap ROA serta implikasinya terhadap penyaluran Kredit

105

4.12 Hasil Uji Goodness of Fit Setelah Modifikasi 106 4.13 Hasil Perhitungan Pengaruhantar Variabel SetelahTrimming 107 4.14 Hasil Korelasi antara DPK, NPL, CAR, dan LDR setelah 4.18 Rangkuman Dekomposisi dari Koefisien Jalur, Pengaruh

Langsung dan TidakLangsung, dan Pengaruh Total tentang DPK (X1), NPL(X2), CAR (X3), LDR (X4), dan ROA (Y) pada Kredit (Z)

xv

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data-Data 135

2 Hasi AMOS 16 Sebelum Trimming 138

3 Hasi AMOS 16 Setelah Trimming 144

1

BAB I

PENDAHULUAN

A. Latar Belakang

Terintegrasinya perekonomian global telah menyebabkan krisis di suatu negara dan dengan cepat berimbas ke negara lain. Salah satu bukti konkritnya adalah krisis keuangan yang terjadi di Amerika Serikat tahun

2008 yang dengan cepat mempengaruhi keadaan ekonomi negara lain. Pergeseran arus modal yang besar dan tiba-tiba pada berbagai negara

memberikan guncangan pada stabilitas sistem keuangan di banyak negara. (Bank Indonesia, 2008). Namun dalam kondisi seperti itu, Indonesia tidak berada pada kondisi terburuk jika dibanding negara-negara lain. Secara

umum, kinerja makroekonomi Indonesia pada tingkat pertumbuhan ekonominya dapat dikatakan cukup bagus. Hal ini terlihat dengan

terjaganya keseimbangan antara sisi permintaan dan penawaran yang merupakan salah satu faktor utama yang menyebabkan perekonomian di Indonesia mampu terus tumbuh tanpa harus mengorbankan stabilitas

harga. (Bank Indonesia, 2009)

Keberadaan sektor perbankan sebagai subsistem dalam

perekonomian suatu negara memiliki peranan cukup penting, bahkan dalam kehidupan masyarakat modern sehari-hari sebagian besar

2 perbankan mengemban fungsi utama sebagai perantara keuangan antara unit-unit ekonomi yang surplus dana, dengan unit-unit ekonomi yang

kekurangan dana. Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari dana yang

telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan transaksi-transaksi

perekonomian suatu negara, maka akan membutuhkan pula peningkatan peran sektor perbankan melalui pengembangan produk-produk jasanya.

(Hempel, 1994 dalam Bachruddin, 2006).

Dengan semakin berkembangnya dunia perbankan dewasa ini yang disertai dengan krisis keuangan global, maka persaingan antar bank,

khususnya antar bank yang sejenis akan semakin ketat. Untuk menjaga kelangsungan hidup bank dalam menghadapi persaingan yang ketat

tersebut, maka diperlukan suatu penanganan dan pengelolaan sumber daya yang dilakukan oleh pihak manajemen dengan baik agar dapat menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian

tujuan perusahaan di masa yang akan datang. (Alfan Indrawan, 2009) Pencapaian tujuan yang dimaksud tersebut pada suatu bank adalah

memaksimalkan laba dengan mengelola modal yang dimiliki dan mengatur kewajiban dengan baik. Faktor yang mempengaruhi

3 dalam menekan biaya operasi. (Mahmoedin, 2004 dalam Alfan Indrawan, 2009).

Penilaian terhadap kinerja suatu bank pada dasarnya dapat dilakukan dengan menganalisis laporan keuangan bank yang

bersangkutan. Dari laporan keuangan tersebut dapat diperoleh adanya suatu informasi tentang posisi keuangan, aliran kas, dan informasi lain yang berkaitan dengan kinerja bank yang bersangkutan. Berdasarkan

laporan itu akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan sebagai dasar penilaian tingkat kinerja bank. Informasi mengenai

kondisi suatu bank dapat digunakan oleh pihak-pihak yang terkait, baik dari pihak bank sendiri, pihak luar bank (seperti kreditur, investor, dan nasabah), dan Bank Indonesia selaku otoritas pengawasan bank, untuk

mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan-ketentuan yang berlaku saat itu. (Diana

Puspitasari, 2009)

Kemampuan bank dalam menghasilkan profit akan bergantung kepada kemampuan manajemen bank yang bersangkutan dalam mengelola

asset dan liabilities yang ada. Salah ukuran untuk melihat kinerja keuangan perbankan adalah melalui Return On Asset (ROA). Menurut

Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap

4 keuangan yang semakin baik, karena tingkat pengembalian (return) semakin besar.

Semenjak krisis 1998 industri perbankan di Indonesia masih lesu apalagi penawaran kredit bank untuk UMKM, penurunan kredit

disebabkan oleh turunnya kemauan bank untuk memberikan pinjaman pada tingkat suku bunga yang berlaku. Faktor-faktor yang dapat menyebabkan menurunnya keinginan untuk memberikan kredit dapat

bersumber dari faktor internal bank maupun faktor eksternal. Faktor internal seperti rendahnya kualitas aset perbankan, tingginya

non-performing loans dan anjloknya modal perbankan akibat depresiasi dan negative interest margin menurunkan kemampuan bank untuk memberikan pinjaman. (Agung, dkk (2001 :21).

Menurut Harmanta dan Ekananda (2005:71), krisis pada tahun 1998 mengakibatkan melambatnya pertumbuhan dana pihak ketiga dan

berdampak menurunnya lending capacity perbankan, sehingga mengurangi kemampuan bank dalam menyalurkan kredit. Selain itu, kondisi perbankan itu sendiri seperti masih tingginya kredit macet yang

dialami perbankan dan timbulnya masalah penurunan permodalan berakibat pada turunnya kemampuan bank dalam menyalurkan kredit.

Masih lambatnya pertumbuhan kredit perbankan setelah mengalami penurunan yang sangat tajam pada awal krisis merupakan

5 lainnya yang terkena krisis seperti Korea Selatan dan Thailand. Meskipun kondisi makroekonomi khususnya moneter telah relatif membaik

dibandingkan pada saat krisis, sebagaimana tercermin antara lain dari relatif rendahnya tingkat suku bunga, jumlah kredit yang disalurkan

perbankan belum cukup menjadi pelumas dalam mendorong pertumbuhan ekonomi untuk kembali pada tingkat sebelum krisis. (Agung, dkk (2000:18)

Agenor et. al (2000:14) dalam studi literaturnya menyebutkan bahwa sebab-sebab menurunnya penyaluran kredit perbankan kepada

sektor swasta di Asia setelah krisis tahun 1997 masih menimbulkan perdebatan di antara para ekonom. Sebagian ekonom berpendapat bahwa menurunnya penyaluran kredit perbankan disebabkan oleh ”credit crunch” yang menimbulkan fenomena credit rationing sehingga terjadi

penurunan penawaran kredit oleh perbankan (supply side constraint).

Credit crunch juga biasa disebut quantity rationing, dimana suku bunga pinjaman tidak lagi berfungsi dalam menyeimbangkan permintaan dan penawaran kredit. Credit rationing sebagai suatu kondisi dimana nasabah

tertentu tidak mendapatkan kredit walaupun mereka mau membayar suku bunga pinjaman yang lebih tinggi. Sedangkan menurut Agung, dkk

(2001:21) credit crunch adalah pembatasan suplai kredit yang bersifat non-harga (non-price credit constraint) sebagai akibat peraturan

6 legal lending limit atau akibat penurunan kualitas aset dan profitabilitas perbankan.

Menurut Adhly Basar P dan Ihsan Ismady P (2009), pada 2010 perbankan Indonesia diharapkan dapat kembali meningkatkan perannya

sebagai lembaga intermediasi secara optimal dengan momentum recovery dari krisis finansial. Banyak kalangan, khususnya kalangan dunia usaha dan pemerintah mengharapkan kontribusi perbankan yang lebih besar

dalam menggerakkan perekonomian. Perkembangan perbankan sepanjang tahun 2009 menunjukkan adanya recovery setelah krisis global yang

berlangsung pada medio 2008. Hal tersebut tercermin dengan adanya pertumbuhan aset, kredit dan dana pihak ketiga (DPK) perbankan pada periode Juni hingga Desember 2009 yang relatif lebih tinggi dibanding

semester pertama 2009.

Kondisi perekonomian yang cukup kondusif tersebut telah

mendorong perbankan untuk terus meningkatkan kinerjanya. Rasio permodalan (CAR) mencapai 17,4% (Juni 2010), dengan kualitas kredit yang cukup baik tercermin dari NPL gross yang hanya sebesar 3,3%.

Selain itu, pertumbuhan kredit pada semester I 2010 tercatat sebesar 18,8% (yoy) atau lebih tinggi dari total pertumbuhan tahun 2009 (10,0%).

Kualitas kredit yang terkendali dan penyaluran kredit yang meningkat menyebabkan profitabilitas perbankan cukup tinggi dengan ROA 2,9%.

7 sedikit melambat perlu mendapat perhatian mengingat DPK merupakan sumber dana terbesar bagi perbankan. (Kajian Stabilitas Keuangan (2010).

Menurut Hana Rosdiana (2010), bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing

dalam mengarahkan dana masyarakat maupun menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka

akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan

kepada nasabah, keamanan dan kesehatan perbankan yang meningkat. Bank juga tidak asal meningkatkan jumlah dan tingkat suku bunga penyaluran kreditnya. Untuk menghindarkan resiko NPL yang tinggi dari

penyaluran kredit yang tidak efisien. Dalam hal ini perlu untuk mempertimbangkan alokasi dana yang efisien. Seperti penyaluran kredit

yang bisa memberikan return yang tinggi dimana tingkat NPL tidak terlalu tinggi. Karena pengalokasian dana yang tepat sangat mempengaruhi jumlah modal bank.

Menurut Perry Warjiyo (2004: 26), dalam kenyataannya perilaku penawaran kredit perbankan tidak hanya dipengaruhi oleh dana yang

tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitor dan

8 dan LDR (Loan to Deposit Ratio). Muliaman Hadad (2004) menambahkan selain faktor-faktor tersebut, faktor profitabilitas atau tingkat keuntungan

yang tercermin dalam rasio return on assets juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit.

Pemaparan tersebut di atas menjelaskan bahwa setiap perusahaan baik perbankan ataupun tidak, dalam mengembangkan kinerjanya dan memutuskan penyaluran kredit tak lepas dari variabel mikro dan

rasio-rasio keuangan.

Menurut Hasibuan (2007), rasio NPL digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin

besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank (ROA) tersebut akan semakin

meningkat.

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan resiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko

dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank

9 bagi profitabilitas bank (ROA) yang bersangkutan (Dendawijaya, 2003 dalam Diana Puspitasari, 2009).

Rasio LDR digunakan untuk mengukur kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada

deposannya, serta dapat memenuhi permintaan kredit yang diajukan. LDR adalah rasio antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan

keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi

(Kasmir, 2004).

Menurut Darmawan (2004) dalam Billy Arma Pratama (2009) bahwa Non Performing Loan (NPL) merupakan rasio yang dipergunakan

untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur. Menurut Ali (2004) dalam Billy Arma

Pratama juga mengatakan bahwa NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan harus

menyediakan pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi

besarnya ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009).

10 besarnya ditentukan oleh seberapa besar modal yang dimiliki yang terdiri dari modal inti dan modal pelengkap. Serta besarnya ATMR dimana bobot

risiko masing-masing aktiva telah ditetapkan. Sesuai dengan prinsip yang telah ditetapkan BI, kewajiban penyediaan minimum bank didasarkan

pada resiko aktiva bank yang tercantum dalam neraca maupun aktiva yang bersifat administratif yang merupakan kewajiban komitemn dan kontjusi, dimana resiko aktiva tersebut dapat berupa resiko kredit, fluktuasi bunga,

fluktuasi nilai tukar, dan fluktuasi harga dari surat-surat berharga. Dampak dari peraturan mengenai CAR tersebut adalah batasan-batasan yang harus

diperhatikan oleh bank dalam rangka melakukan pengembangan usahanya adalah apabila batasan CAR tidak diperhatikan, resiko yang mugkin terjadi adalah penurunan tingakat CAR bank yang pada akhirnya akan

berimplikasi kepada penurunan tingkat kesehatan bank.

Rasio Loan to Deposit (LDR) ialah rasio yang mengukur

kemampuan melempar dana berdasarkan sumber dana yang tertentu. Rasio ini mirip dengan rasio asset/kewajiban untuk perusahaan biasa. Pinjaman kredit biasanya merupakan asset yang penting dan terbesar untuk bank,

sedangkan deposito merupakan sumber dana penting dan terbesar untuk bank. Semakin tinggi angka ini semakin tidak likuid bank tersebut, karena

sebagian besar dana tertanam pada pinjaman. Jika ada penarikan dana oleh deposan, bank bisa mengalami kesulitan. Di lain pihak, semakin tinggi

11 keuntungan dengan risiko. (Hanafi dan Halim (2005:349-350) dalam Muhammad Yahya).

Apabila dilihat dari Laporan Kajian Stabilitas Keuangan dan Tinjauan Kebijakan Moneter 2009 secara keseluruhan pertumbuhan

ekonomi dan kondisi perbankan secara umum di Indonesia semakin membaik. Seharusnya lembaga keuangan khususnya bank harus terus menjalankan fungsinya sebagai lembaga intermediasi agar pertumbuhan

ekonomi dapat meningkat. Namun, mengapa kebijakan moneter dan kondisi perbankan yang cukup solid tidak dibarengi oleh pertumbuhan

kredit yang disalurkan oleh bank.

Dengan latar belakang di atas dan mengingat betapa pentingnya fungsi bank saat ini sebagai intermediasi untuk meningkatkan

pertumbuhan ekonomi. Dalam hal ini, peneliti mencoba mengetahui variabel apa saja yang mempengaruhi penyaluran kredit perbankan. Maka

peneliti memilih judul yaitu “Analisis Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequecy Ratio (CAR), dan Loan to

Deposit Ratio (LDR) Terhadap Return On Assets (ROA) Serta

Implikasinya Terhadap Penyaluran Kredit pada Bank Persero”

B. Perumusan Masalah

Berdasarkan hal tersebut, maka penulis merumuskan permasalahan

12 1. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequecy Ratio (CAR), dan Loan to Deposit Ratio

(LDR) terhadap Return On Assets (ROA)?

2. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Non Performing Loan

(NPL), Capital Adequecy Ratio (CAR), dan Loan to Deposit Ratio (LDR) dan Return On Assets (ROA) terhadap penyaluran Kredit ? 3. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Non Performing Loan

(NPL), Capital Adequecy Ratio (CAR),Loan to Deposit Ratio (LDR), Return On Assets (ROA) terhadap penyaluran Kredit baik secara

langsung maupun secara tidak langsung?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a) Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Non

Perfroming Loan (NPL), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR terhadap return On Assets (ROA).

b) Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Non

Perfroming Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR, dan return On Assets (ROA) terhadap

penyaluran Kredit.

c) Untuk menganalisis pengaruh langsung dan tidak langsung Dana

13 Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR, dan return On Assets (ROA) terhadap penyaluran Kredit.

2. Manfaat Penelitian a) Bagi Peneliti

Hasil penelitian ini dapat digunakan sebagai bahan perbandingan antara teori-teori yang telah diperoleh dibangku kuliah dengan kenyataan yang sebenarnya di bank persero.

b) Bagi Fakultas

Untuk memberikan sumbangan pikiran sebagai bahan

perbandingan kepada semua pihak yang melakukan penelitian lebih lanjut.

c) Bagi Perbankan

Memberikan sumbangan berupa pemikiran mengenai bidang perbankan dalam menetapkan kebijakan – kebijakan yang

berkaitan dengan kebijakan moneter Bank Indonesia dan kebijakan – kebijakan yang bersifat operasional, salah satunya dalam hal

14

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Pengertian Lembaga Keuangan

Berdasarkan Surat Keputusan Menteri Keuangan Republilk Indonesia Nomor 792 Tahun 1990, lembaga keuangan adalah semua badan

usaha yang memiliki kegiatan di bidang keuangan berupa penghimpunan dan penyaluran dana kepada masyarakt terutama untuk membiayai

investasi perusahaan.

Menurut Sukirno (2004: 273-274) yang dimaksudkan dengan lembaga keuangan atau instansi keuangan adalah semua perusahaan yang

kegiatan utamanya meminjamkan uang yang disimpankan kepada mereka. Lembaga-lembaga ini mendorong masyarakat untuk membuat tabungan kepada mereka, dan sebagai “balas jasanya” para penabung akan diberi

“pendapatan” berupa bunga ke atas tabungan yang mereka buat.

2. Pengertian Bank

Bank merupakan lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan,dan deposito. Kemudian bank juga

dikenal sebagai tempat untuk meminjam uang bagi masyarakat yang membutuhkan. Disamping itu bank dikenal sebagai tempat untuk menukar

15 Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Sedangkan menurut Kasmir (2003:11), mengartikan bank secara sederhana sebagai lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa bank merupakan suatu badan usaha yang bergerak dalam bidang keuangan yang kegiatan utamanya meliputi penghimpunan dana, penyaluran dana ,

serta memberikan jasa-jasa dalam lalu lintas perbankan lainnya dengan tujuan meningkatkan taraf hidup masyarakat.

3. Jenis-Jenis Bank

Jenis-jenis bank di Indonesia sebagaimana disebutkan dalam UU no.7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU

16

a. Jenis Bank Berdasarkan Fungsinya

1) Bank Sentral

Bank Sentral merupakan bank pemerintah yang memegang otoritas moneter, dengan tujuan menjaga kestabilan nilai mata uang

dalam negri.

Untuk lebih jelasnya, menurut UU No.3 Tahun 2004, Bank Sentral adalah lembaga negara yang mempunyai wewenang untuk

mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan

menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalani fungsi sebagai lender of the last resort. Di Indonesia yang dimaksud dengan Bank Sentral

adalah Bank Indonesia.

Bank Indonesia adalah lembaga negara yang independen

dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

a) Tujuan Bank Indonesia

Menurut UU RI No. 3 Tahun 2004 Pasal 7, dijelaskan

tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan yang dimaksud

17 konsisten, transparan, dan harus mempertimbangkan kebijakan umum pemerintah di bidang perekonomian.

b) Tugas Bank Indonesia

Berdasarkan UU No. 3 Tahun 2004, Bank Indonesia

mempunyai tugas sebagai berikut:

(1) menetapkan dan melaksanakan kebijakan moneter (2) mengatur dan menjaga kelancaran sistem pembayaran

(3) mengatur dan mengawasi bank 2) Bank Umum

Pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat

memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

3) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan

18

b. Jenis Bank Berdasarkan Kepemilikannya

Apabila ditinjau dari segi kepemilikannya, jenis bank terdiri atas

bank milik pemerintah, bank milik swasta nasional, dan bank milik swasta asing.

1) Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh

keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank

milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya.

2) Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau

sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula. Contohnya

Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

3) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar

19 Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

c. Jenis Bank Menurut Operasionalnya

1) Bank Konvensional

Pengertian kata “konvensional” menurut Kamus

Umum Bahasa Indonesia adalah “menurut apa yang sudah menjadi kebiasaan”. Sementara itu, menurut Kamus Besar Bahasa

Indonesia (KBBI) adalah “berdasarkan kesepakatan umum” seperti

adat, kebiasaan, kelaziman.

Berdasarkan pengertian itu, bank konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan

telah dipakai secara meluas dibandingkan dengan metode bagi hasil.

Bank konvensional pada umumnya beroperasi dengan mengeluarkan produk-produk untuk menyerap dana masyarakat antara lain tabungan, simpanan deposito, simpanan giro;

menyalurkan dana yang telah dihimpun dengan cara mengeluarkan kredit antara lain kredit investasi, kredit modal kerja, kredit

konsumtif, kredit jangka pendek; dan pelayanan jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of Credit, dan

20 2) Bank Syariah

Bank syariah muncul di Indonesia pada awal tahun

1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus

1990.

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam

operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

d. Jenis Bank Menurut Valas

1) Bank Devisa

Menurut Siamat (2004:29), bank devisa adalah bank yang dalam

kegiatan usahanya dapat melaksanakan transaksi dalam valuta asing, setelah memperoleh pertsetujuan dari Bank Indonesia, antara

lain menerima simpanan dan memberikan kredit dengan valuta asing misalnya letter of credit and travellers check.

2) Bank Non Devisa

Sedangkan bank non devisa adalah kebalikannya dari bank devisa yakni bank yang tidak dapat melaksanakan kegiatan usahanya yang

21

e. Jenis Bank Menurut Geografinya

1) Bank Lokal (community or local bank), adalah bank yang

beroperasi secara terbatas di daerah tertentu

2) Bank Regional (regional bank), yaitu bank yang beroperasi di

pasar regional

3) Bank Multinasional (multinational bank), yaitu bank yang lingkupnya sampai tingkat nasional maupun internasional

f. Jenis Bank Menurut Struktur Organisasinya

1) Bank Unit, adalah bank yang menggabungkan atau kantor saja

untuk melayani semua jenis keuangan

2) Bank Cabang, adalah bank yang melayani beberapa lokasi sehingga ada satu kantor pusat dan beberapa kantor cabang

3) Holding Company Bank,adalah bank yang memiliki satu atau lebih bank

4) Multi Holding Company Bank, adalah bank yang memiliki perusahaan yang bergerak di perbnakan dan non bank

4. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat luas (funding) dan menyalurkan kembali kepada masyarakat

dalam bentuk pinjaman atau kredit (lending) untuk berbagai tujuan. Secara garis besar bank hanya sebagai lembaga perantara saja, sehingga tanpa

22 operasional bank adalah penyaluran pinjaman kepada masyarakat yang membutuhkan, hal tersebut merupakan sumber pendapatan terbesar yang

dihasilkan oleh bank.

Menurut Budisantoso dan Triandaru (2006:9), penjelasan fungsi

bank yang lebih spesifik yang lebih spesifik adalah sebagai berikut: a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalam hal menghimpun dana maupun penyaluran dana. Masyarakat akan berminat menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah

dijanjikan masyarakat dapat menarik kembali simpanan dananya di bank. Pihak bank juga akan mau menempatkan atau menyalurkan dananya

pada debitur atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dananya dengan baik, debitur akan mampu

membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban

23 b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter

dan sektor riil. Kedua sektor tersebut tidak bisa dipisahkan dan saling berinteraksi mempengaruhi satu dengan yang lain. Sektor riil tidak dapat

berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpun dana dan penyalur dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan uang, sehingga dapat membangun perekonomian masyarakat.

c. Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang

berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

B. Kredit Perbankan a. Pengertian Kredit

24 “Creditum” yang berarti kepercayaan akan kebenaran. Dalam hal ini dapat

diartikan bahwa seorang debitur yang memperoleh pinjaman telah

mendapatkan kepercayaan dari bank bahwa debitur tersebut tidak akan menyalahgunakan pinjaman yang diberikan dan akan mengembalikannya

pada saat yang telah ditetapkan (jatuh tempo).

Menurut Undang-Undang No. 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

b. Fungsi dan tujuan kredit

Menurut Kasmir (2002:105-109), mengemukakan secara garis besar fungsi kredit dalam perekonomian, perdagangan dan keuangan

adalah sebagai berikut:

1) Untuk meningkatkan daya guna uang. Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan

saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh sepenerima kredit.

2) Untuk meningkatkan peredaran uang dan lalu lintas uang. Dalam hal ini

25 memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3) Untuk meningkatkan daya guna barang. Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang

yang tidak berguna menjadi berguna atau bermanfaat.

4) Meningkatkan peredaran uang. Kredit dapat pula menambah atau memperlancar arus dari suatu wilayah kewilayah lainnya, sehingga

jumlah barang yang beredar dari satu wilayah kewilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang

beredar.

5) Sebagai alat stabilitas ekonomi. Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit

yang diberikan akan menambah jumlah barang ayng diperlukan oleh masyarakat. Kredit dapat pula membantu mengekpor barang dari

dalam negeri ke luar negeri sehingga meningkatkan devisa negara. 6) Untuk meningkatkan kegairahan usaha. Bagi penerima kredit akan

dapat meningkatkan kegairahan keusahaannya karena adanya

tambahan modal yang banyak.

7) Untuk meningkatkan pemerataan pendapatan. Semakin banyak kredit

yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk

26 8) Untuk meningkatkan hubungan internasional. Dalam hal pinjaman internasional dapat meningkatkan saling membutuhkan antara

sipenerima kredit dengan sipemberi kredit. Pemberian kredit oleh Negara lain akan meningkatkan kerja sama dibidang lainnya.

Adapun tujuan penyaluran kredit di kemukakan oleh Kasmir (2002) adalah sebagai berikut:

1) Mencari keuntungan. Yaitu bertujuan untuk memperoleh hasil dari

pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah.

2) Membantu usaha nasabah. Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun

dana untuk modal kerja. Dengan dana itu maka pihak debitur akan dapat mengembangkan dan memperlas usahanya.

3) Membantu pemerintah. Baik pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan

berbagai sektor.

Menurut Hesty Rinjiyani (2009:1) penyaluran kredit merupakan

kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk menyalurkan kredit ini mencapai 70% - 80%

27 pemberian kredit, antara bank satu dengan bank yang lainnya tidak selalu sama, baik syarat-syarat maupun prosedurnya. Kredit yang

diberikan oleh bank dapat berbentuk kredit jangka pendek, jangka menengah ataupun jangka panjang. Syarat kredit jangka pendek pada

umumnya lebih lunak dibandingkan kredit jangka panjang. Hal ini disebakan oleh karena kredit jangka panjang pada umumnya meliputi jumlah dana yang besar dan terikat untuk jangka waktu yang panjang.

Dalam melakukan proses penyeleksian permohonan kredit yang diajukan oleh debitur, menurut Hesty Rinjiyani (2009:2-3) bank

menggunakan “The Five C’s of Credit Analysis” sebagai berikut: a. Character

Watak calon debitur yang terpercaya dan jujur diharapkan debitur

dengan watak ini akan berusaha menjaga nama baiknya untuk memenuhi kewajiban utangnya dengan pihak bank. Karena dalam

kerjasama antara kedua belah pihak, yang paling dibutuhkan adalah kepercayaan, sehingga apabila karakter debitur baik maka kerjasama keduanyapun akan baik pula.

b. Capacity

Penilaian pihak bank bahwa piutangnya dapat dibayar kembali

oleh debitur dari berbagai sumber dana, termasuk hasil penjualan harta perusahaan, hasil penjualan saham perusahaan dari pemegang saham

28 c. Capital

Kondisi harta operasional calon debitur yang mendukung

kemampuan produk mereka untuk bersaing di pasar akan meningkatkan hasil penjualan dan keuntungan yang dicapai. Pemilik perusahaan akan

mempunyai andil yang besar akan kepemilikan harta operasional perusahaanya. Harta operasional perusahaan bukan berasal dari lease finansing. Berdasarkan kondisi diatas bank dapat menilai kemampuan

debitur untul: mengembalikan pinjamannya. d. Collateral

Fungsi utama jaminan bagi bank adalah memperkecil jumlah kerugian yang akan diderita oleh bank, apabila debitur tidak memenuhi kewajibannya pada saat jatuh tempo.

e. Condition of Economy

Bank memperhatikan kondisi ekonomi internasional pada

umumnya dan kondisi nasional pada khususnya serta kebijaksanaan pemerintah yang berdampak langsung atau tidak langsung terhadap kondisi ekonomi nasional.

c. Jenis-jenis kredit

Menurut Kasmir (2003: 76), secara umum jenis-jenis kredit yang

dialurkan oleh bank dan dilihat dari berbagai segi, antara lain: 1) Dilihat dari segi kegunaan

29 kegiatan utamaatau hanya kegiatan tambahan. Jika ditinjau dari segi kegunaan terdapat dua jenis kredit :

a) Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru

dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan. Kredit investasi menurut ketentuan Paket

Kebijaksanaan 25 Maret 1989 adalah kredit jangka menengah atau panjang untuk membiayai pengadaan barang-barang modal maupun

jasa yang diperlukan dalam rangka rehabilitasi modernisasi ekspansi, relokasi dan pendirian proyek baru.

b) Kredit Modal Kerja, merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya. Contohnya kredit modal kerja diberikan untuk membeli bahan baku, membayar

gaji karyawan, atau biaya lainnya yang berkaitan dengan proses produksi perusahaan. Kredit modal kerja merupakan kredit yang diberikan untuk mendukung kredit investasi yang sudah ada dan juga

untuk menambah modal kerja debitur. 2) Dilihat dari segi tujuan kredit

Kredit jenis ini dilihat dari tujuan pemakaian kredit, apakah bertujuan untuk diusahakan kembali atau dipakai untuk keperluan

30 a) Kredit Produktif, yaitu kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberika untuk

menghasilkan barang atau jasa. Artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan suatu yang baik

berupa barang dan jasa.

b) Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada

penambahan barang atau jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c) Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam

jumlah tertentu. 3) Dlihat dari segi jangka waktu

Dilihat dari segi jangka waktu, artinya lamanya masa pemberian

kredit mulai dari pertama sekali diberikan sampai masa pelunasan kredit ini adalah:

a) Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya

31 b) Kredit jangka menengah, yaitu kredit yang janga waktunya berkisar antara satu tahun sampai dengan tiga tahun, kredit ini dapat

diberikan untuk modal kerja. Beberapa bank mengklasifikasikan kredit ini menjadi kredit jangka panjang.

c) Kredit jangka panjang, yaitu kredit yang jangka pengambalianya paling panjang, berkisar diatas tiga tahunatau lima tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang.

4) Dilihat dari segi jaminan

Dilihat dari segi jaminan maksudnya dalah setiap pemberian

suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat berharga minimal senilai kredit yang diberikan. Jenis kredit ini adalah: a) Kredit dengan jaminan, yaiu kredit yang diberikan dengan suatu

jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan

dilindungi senilai jaminan yang diberikan si calon debitur.

b) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat

prospek usaha, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

C.Dana Pihak Ketiga (DPK)

32 dari Pasar Uang disebut dana pihak kedua. Sumber Dana Pihak ketiga dari segi mata uangnya, dibedakan menjadi :

I. Sumber Dana Pihak Ketiga Rupiah

Yaitu kewajiban-kewajiban bank yang tercatat dalam rupiah kepada pihak

ketiga bukan bank baik kepada penduduk maupun bukan penduduk.komponen DPK ini terdiri dari Giro, Simpanan Berjangka (Deposito dan Sertifikat Deposito), Tabungan, dan kewajiban-kewajiban

lainnya yang terdiri dari kewajiban sdewgera yang dapat dibayar, surat-surat berhaga yang diterbitkan, pinjaman yang diterima, setoran pinjaman,

dan lainnya. Tidak termasuk dan yang berasal dari bank sentral.

II. Sumber Dana Pihak Ketiga Valuta Asing

Yaitu kewajiban bank yang tercatat dalam valuta asing kepada pihakm

ketiga, baik penduduk maupun bukan penduduk termasuk Bank Indonesia, bank lain (pnjaman melalui pasar uang 0. DPK valuta asing terdiri atas

Giro, Call Money, Deposit On Call (DOC), Deposito Berjangka, Margin Profit, Setoran Pinjaman, Pinjaman Yang Diterima, dan Kewajiban-Kewajiban Lainnya dalam valuta asing.

Berbagai produk berbasis simpanan banyak dikeluarkan oleh pihak-pihak bank konvensional dalam bentuk dan kemasan yang

berbeda-beda. Menurut Riyadi (2004:63), bila dana pihak ketiga ditinjau dari segi biaya yang harus dibayar bank, sumber dana dapat dikelompokkan

33 a) Sumber Dana Berbiaya

Sumber dana berbiaya pada umumnya adalah dana-dana yang

berasal dari masyarakat, baik dana pihak ketiga mauoun dana pihak kedua (tidak termasuk penerbitan saham).

Pada umumnya jenis-jenis simpanan pada Sumber Dana Berbiaya mencakup simpanan giro (demand deposit), simpanan tabungan (saving deposit), simpanan deposito (time deposit), dan

kewajiban-kewajiban lainnya seperti kewajiban segera yang dapat dibayar, surat berharga yang diterbirtkan, pinjaman yang diterima, dan

setoran pinjaman. b) Dana Tidak Berbiaya

Menurut Riyadi (2004:65), hampir semua sebagian dana bank

memiliki beban biaya yang harus ditanggung oleh terutama dana yang berasal dari Dana Pihak Ketiga da Dana Pihak Kedua, sehingga dapat

dikatakan tidak ada dana yang tanpa biaya bagi suatu bank. Namun jika ditelah lebih mendalam terdapat jenis dana yang tidak mengandung unsur biaya, sperti modal yang disetor (modal saham),

agio saham, laba tahun berjalan, laba ditahan, cadangan umum, dengan tujuan lainnya, deposito berjangka yang telah jatuh tempo dan

belum dicairkan oleh nasabah, transfer masuk yang belum dibayar, hasil inkaso keluar yang belum dibayar, dan utang pajak kepada

34

D.Non Performing Loan (NPL)

Non Performing Loan (NPL) gross merupakan rasio yang

menunjukkan jumlah pembiayaan yang tergolong dalam kolektibilitas 3 sampai dengan 5. Jika NPL suatu bank selalu tinggi maka akan

mempengaruhipermodalan bank tersebut karena dengan NPL yang tinggi akan membuat bank mempunyai kewajiban untuk memenuhi PPAP yang terbentuk. Bila hal ini terus menerus terjadi maka mungkin saja modal bank

tersebut akan tersedot untuk membayar PPAP. Karena itulah bank menginginkan NPL yang rendah. Nilai NPL yang rendah akan meningkatkan

nilai profitabilitas bank (Riyadi, 2004:141). Rasio ini dapat dirumuskan sebagai berikut :

E.Capital Adequecy Ratio (CAR)

Menurut Riyadi (2003:142) Capital Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. CAR memperlihatkan kemampuan bank dalam memenuhi kecukupan

modalnya. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank

35 Untuk mendapatkan nilai CAR langkah selanjutnya adalah membagi Modal Bank (Bank’s Equities) dengan Risk Weighted Assets (ATMR). Dari

rumus tersebut dapat dilihat bahwa apabila suatu bank semakin agresif menyalurkan dananya ke dalam aktiva produktif yang berisiko (karena

mengharapkan pendapatan bunga yang lebih besar), sudah seharusnya bank tersebut juga harus memiliki modal yang semakin besar.

Rumus perhitungan CAR adalah:

F.Loan to Deposit Ratio (LDR)

Menurut Warjiyo (2004: 26), dalam kenyataannya perilaku penawaran

kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit macet atau NPLs (Non Performing Loans), dan LDR (Loan to Deposit Ratio).

Menurut Riyadi (2003;146), LDR adalah perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga yang dapat dihimpun

oleh Bank. LDR juga LDR akan menunjukan tingkat kemampuan Bank dalam menyaluran dana pihan ketiga yang dihimpun oleh Bank yang

36 jumlah seluruh kredit yang diberikan Bank dengan dana yang diterima oleh Bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Maksimal LDR yang di

perkenankan oleh Bank Indonesia adalah sebesar 110%. Rumus Loan to Deposit Ratio adalah:

G. Return on Asset (ROA)

Menurut Riyadi (2007: 156) ROA adalah rasio profitabilitas yang

menunjukkan perbandingan antara laba dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank

yang bersangkutan. Dalam bukunya, Mishkin (2007:232) menyatakan bahwa, because owners of a bank must know whether their bank is being managed

well, they need good measures of bank profitability. A Basic measure of bank

37

H. Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan oleh Diana Puspitasari (2009)

dengan judul, “Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku

Bunga SBI Terhadap ROA”, diperoleh hasil bahwa variabel PDN dan suku

bunga SBI tidak menunjukkan pengaruh signifikan, variabel CAR, NIM, dan LDR berpengaruh positif signifikan, sedangkan variabel NPL dan BOPO berpengaruh negatif terhadap ROA. Kemampuan prediksi dari ketujuh

variabel tersebut terhadap ROA dalam penelitian ini sebesar 72%, sedangkan sisanya 28% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam

model penelitian.

Menurut penelitian yang dilakukan oleh Ferdi Rindhatmono (2005)

dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank

Pasca Merger Di Indonesia”, diketahui M & A dengan pooling data dari tahun

1999-2004 dan dianalisis dengan metode regresi berganda. Hasil penelitiannya

menunjukkan bahwa BOPO, NPL, NIM, CAR dan market share mempunyai pengaruh yang signifikan terhadap profitabilitas (ROA) bank pasca merger di Indonesia, sedangkan LDR tidak signifikan. Secara keseluruhan, bank pasca

merger di Indonesia mempunyai ratio BOPO, NPL, NIM, LDR, CAR dan MS, belum dapat memenuhi batasan-batasan yang telah ditetapkan oleh regulator.

Hal ini membuktikan bahwa bank pasca merger di Indonesia yang telah melakukan merger sejak tahun 1999, belum dapat melaksanakan fungsi

38 permasalahan keuangan semata-mata, tetapi juga kepada persoalan non finansial.

Berdasarkan penelitian yang dilakukan oleh R. Taufik Ahmad Hidayat (2010) dengan judul, “Pengaruh Dana Pihak Ketiga Dan Portofolio Kredit

Terhadap Profitabilitas Bank Bri Unit Dalem Kaum Bandung”, Penelitian ini bersifat deskriptif verifikatif dengan menggunakan analisis regresi linier berganda terhadap data yang bersumber dari neraca dan laporan rutin bulanan

Bank BRI Unit Dalem Kaum Bandung. Sebelum melakukan analisis regresi linier berganda, terlebih dahulu dilakukan uji asumsi klasik terhadap data

penelitian. Setelah melalui uji asumsi klasik dan analisis, hasil penelitian menunjukkan bahwa selama periode penelitian, dana pihak ketiga dan portofolio kredit secara simultan dan parsial tidak memiliki pengaruh yang

signifikan terhadap ROA maupun NIM Bank BRI Unit Dalem Kaum Bandung.

Menurut penelitian yang dilakukan oleh Astohar (2009) dengan judul, “Analisis Faktor - Faktor yang Mempengaruhi Profitabilitas Perbankan yang

Diproksikan Dengan ROA dan ROE”, Sampel dalam penelitian ini sebanyak

84 perbankan yang masuk dalam bank domestik sebanyak 62, Bank Campuran sebanyak 12 dan Bank Asing sebanyak 10 bank, dengan menggunakan alat

analisis regresi berganda. Hasil yang diperoleh adalah ukuran (size), capital adequacy ratio (CAR), pertumbuhan deposito, loan to deposit ratio (LDR)

39 saham oleh perusahaan (institusi) dan kurs Rupiah pada Dollar tidak mempunyai pengaruh yang positif dan signifikan terhadap profitabilitas

perbankan.

Berdasarkan penelitian yang dilakukan oleh Billy Arma Pratama

(2010) dengan judul, “Analisis Faktor - Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan”, diperoleh hasil bahwa Dana Pihak Ketiga

(DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit

perbankan. Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan.

Sementara suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan. Untuk meningkatkan penyaluran kredit Bank Umum harus melakukan

penghimpunan dana secara optimal, mengoptimalkan kegunaan sumber daya finansial (modal) yang dimiliki, dan memiliki manajemen perkreditan yang

baik agar NPL tetap berada dalam tingkat yang rendah dan dalam batas yang disyaratkan oleh Bank Indonesia.

Dalam penelitian yang dilakukan oleh Hana Rosdiana (2010) dengan

judul, “Analisis Pengaruh CAR, NPL, LDR Terhadap ROA dan Dampaknya

Pada Penawaran Kredit Investasi pada Bank Persero”, analisis data dalam

penelitian ini menggunakan metode path analysis. Dari hasil pengujiannya pada sub struktur I setelah trimming, diketahui variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR)

40 Persero sebesar 0,632. Hasil pengujian secara parsial menunjukkan bahwa Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) memiliki

pengaruh yang positif pada Return on Assets (ROA), sedangkan Non Performing Loan (NPL) memilki pengaruh yang negatif pada Return on Assets

(ROA) di Bank Persero. Hasil pengujian pada sub struktur II setelah trimming, diketahui variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Loan to Deposit ratio (LDR) memiliki pengaruh secara simultan

terhadap Penawaran Kredit Investasi pada Bank Persero sebesar 0,854. Hasil pengujian secara parsial, diketahui variabel Capital Adequacy Ratio (CAR),

dan Non performing Loan (NPL) memiliki pengaruh yang negatif dan signifikan terhadap Penawaran Kredit Investasi pada Bank Persero, sedangkan Loan to Deposit Ratio (LDR) memiliki pengaruh yang positif dan signifikan

terhadap Penawaran Kredit investasi pada Bank Persero.

Menurut penelitian yang dilakukan oleh Himaniar Triasdini (2010) dengan judul, “Pengaruh CAR, NPL, dan ROA Terhadap Penyaluran Kredit Modal Kerja”, dari hasil pengujian yang dilakukan terhadap penelitian ini

diketahui secara simultan bahwa CAR, NPL, dan ROA berpengaruh secara

signifikan. Sedangkan pengujian secara parsial, diperoleh hasil bahwa CAR nilai t hitung dari CAR sebesar 3,375 dengan tingkat signifikansi 0,001 yang

berarti CAR berpengaruh positif dan signifikan. Untuk NPL diperoleh nilai t hitung sebesar -2,509 dengan tingkat signifikansi 0,048 yang berarti NPL

41 Sedang untuk ROA diperoleh t hitung sebesar 1,991 dengan tingkat signifikansi 0,009 yang berarti ROA berpengaruh positif dan signifikan.

I. Keterkaitan Antar Variabel

1) Variabel DPK dengan ROA

Sesuai dengan fungsi bank sebagai lembaga keuangan dimana kegiatan sehari-harinya adalah bergerak di bidang keuangan maka, sumber

sumber dana juga tidak terlepas dari bidang keuangan. Untuk menopang kegiatan bank sebagai penjual uang (memberikan pinjaman), bank harus

lebih dahulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank memiliki keuntungan. (Kasmir, 2007).

2) Variabel NPL dengan ROA

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NPL diukur dari rasio perbandingan antara kredit bermasalah

terhadap total 26 kredit yang diberikan. NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar, dan oleh karena itu bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga

42 3) Variabel CAR dengan ROA

Pendanaan yang efisien akan terjadi bila perusahaan mempunyai

capital yang optimal. Capital yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan

atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Ratnawati, 2007)

4) Variabel LDR dengan ROA

Arifin (2002 : 70) yang menyatakan bahwa terlalu banyak likuiditas akan mengorbankan tingkat pendapatan terlalu sedikit akan

berpotensi untuk meminjam dana dengan harga yang yang tidak dapat diketahui sebelumnya, yang dapat berakibat meningkatkan biaya dan akhirnya menurunkan profitabilitas.

5) Variabel DPK dengan Kredit

Baik giro, deposito maupun tabungan turut memberikan andil di

dalam kehidupan Perbankan, pengumpulan atas dana-dana tersebut digunakan Perbankan untuk memenuhi kebutuhan masyarakat dan juga untuk menjalankan fungsinya sebagai lembaga keuangan yaitu

memberikan kredit kepada masyarakat. (Amiranti Marsya, 2009:18). 6) Variabel NPL dengan Kredit

Nilai NPL yang tinggi akan menyebabkan bank cenderung mengurangi jumlah kredit yang disalurkannya. Karena NPL yang tinggi

43 besar dan menyebabkan akan lebih berhati-hati sehingga mengurangi alokasi dana bank dalam bentuk penyaluran kredit.

7) Variabel CAR dengan Kredit

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). Semakin tinggi CAR

maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi

kerugian yang diakibatkan oleh penyaluran kredit. 8) Variabel LDR dengan Kredit

Menurut Warjiyo (2004), dalam kenyataannya perilaku penawaran

kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit macet atau NPLs (Non Performing Loans), dan LDR (Loan to

Deposit Ratio).

9) Variabel ROA dengan Kredit

Rendahnya pertumbuhan kredit selama semester I 2009 disebabkan antara lain oleh menurunnya kebutuhan kredit pengusaha di sektor riil