LAMPIRAN 1

Daftar Bank Umum yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014

NO NAMA BANK KODE

1 Bank Rakyat Indonesia Agro Niaga Tbk AGRO

2 Bank Agris Tbk AGRS

3 Bank MNC International Tbk BABP

4 Bank Capital Indonesia Tbk BACA

5 Bank Ekonomi Raharja Tbk BAEK

6 Bank Central Asia Tbk BBCA

7 Bank Bukopin Tbk BBKP

8 Bank Mestika Dharma Tbk BBMD

9 Bank Negara Indonesia Tbk BBNI

10 Bank Nusantara Parahyangan Tbk BBNP

11 Bank Rakyat Indonesia Tbk BBRI

12 Bank Tabungan Negara Tbk BBTN

13 Bank Yudha Bhakti Tbk BBYB

14 Bank Mutiara Tbk BCIC

15 Bank Danamon Indonesia Tbk BDMN

16 Bank Pundi Indonesia Tbk BEKS

17 Bank Ina Perdana Tbk BINA

18 Bank Jabar Banten Tbk BJBR

19 Bank Pembangunan Daerah Jawa Timur Tbk BJTM

20 Bank Kesawan Tbk BKSW

21 Bank Maspion Indonesia Tbk BMAS

22 Bank Mandiri Tbk BMRI

23 Bank Bumi Arta Tbk BNBA

24 Bank CIMB Niaga Tbk BNGA

25 Bank International Indonesia Tbk BNII

26 Bank Permata Tbk BNLI

27 Bank Sinarmas Tbk BSIM

28 Bank Swadesi Tbk BSWD

29 Bank Tabungan Pensiunan Nasional Tbk BTPN

30 Bank Victoria International Tbk BVIC

31 Bank Dinar Indonesia Tbk DNAR

32 Bank Artha Graha International Tbk INPC

33 Bank Mayapada International Tbk MAYA

34 Bank Windu Kentjana International MCOR

35 Bank Mega Tbk MEGA

36 Bank Mitraniaga Tbk NAGA

37 Bank NISP OCBC Tbk NISP

38 Bank National Nobu Tbk NOBU

39 Panin Bank Tbk PNBN

40 Bank Himpunan Saudara 1906 Tbk SDRA

LAMPIRAN 2

Daftar Bank Berdasarkan Kriteria yang Menjadi Sampel Di Bursa Efek Indonesia (BEI) Periode 2011-2014

10 Bank Nusantara Parahyangan Tbk BBNP √ Sampel 9

11 Bank Rakyat Indonesia Tbk BBRI √ Sampel 10

19 Bank Pembangunan Daerah Jawa Timur Tbk BJTM √ Sampel 16

20 Bank Kesawan Tbk BKSW -

21 Bank Maspion Indonesia Tbk BMAS √ Sampel 17

22 Bank Mandiri Tbk BMRI √ Sampel 18

23 Bank Bumi Arta Tbk BNBA √ Sampel 19

24 Bank CIMB Niaga Tbk BNGA √ Sampel 20

25 Bank International Indonesia Tbk BNII √ Sampel 21

26 Bank Permata Tbk BNLI √ Sampel 22

27 Bank Sinarmas Tbk BSIM √ Sampel 23

28 Bank Swadesi Tbk BSWD √ Sampel 24

29 Bank Tabungan Pensiunan Nasional Tbk BTPN √ Sampel 25

30 Bank Victoria International Tbk BVIC √ Sampel 26

31 Bank Dinar Indonesia Tbk DNAR √ Sampel 27

32 Bank Artha Graha International Tbk INPC √ Sampel 28

33 Bank Mayapada International Tbk MAYA √ Sampel 29

34 Bank Windu Kentjana International Tbk MCOR √ Sampel 30

35 Bank Mega Tbk MEGA √ Sampel 31

Lanjutan Lampiran 2

No Nama Bank Kode Kriteria

Sampel

Sampel

36 Bank Mitraniaga Tbk NAGA √ Sampel 32

37 Bank NISP OCBC Tbk NISP √ Sampel 33

38 Bank National Nobu Tbk NOBU √ Sampel 34

39 Panin Bank Tbk PNBN √ Sampel 35

40 Bank Himpunan Saudara 1906 Tbk SDRA √ Sampel 36

LAMPIRAN 3

Data Penyaluran Kredit Bank yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2014

6 BBCA 198.440.354 252.211.457 306.203.132 339.306.068

7 BBKP 40.748.306 45.530.740 48.461.043 55.262.577

8 BBMD 4.239.510 5.192.974 5.989.260 6.523.220

9 BBNI 163.533.423 193.834.305 243.757.843 277.622.281

10 BBNP 4.810.027 5.884.623 7.066.300 6.711.199

11 BBRI 285.406.257 350.758.262 419.144.466 479.211.288

12 BBTN 59.337.756 75.410.705 92.386.308 106.271.277

22 BMRI 314.380.848 370.570.299 450.634.041 505.394.541

23 BNBA 1.634.316 2.240.961 2.827.422 3.535.320

24 BNGA 125.701.743 140.776.129 149.691.105 169.380.449

25 BNII 67.185.892 80.948.717 102.029.615 106.301.567

Lanjutan Lampiran 3

No Kode Bank 2011 2012 2013 2014

38 NOBU 162.769 413.521 1.240.058 2.403.881

39 PNBN 69.079.311 91.651.941 103.071.931 111.944.302

40 SDRA 3.235.074 5.226.397 6.165.749 11.306.632

LAMPIRAN 4

Data Dana Pihak Ketiga Bank yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2014

6 BBCA 323.427.592 368.789.199 408.449.700 446.786.756

7 BBKP 47.929.226 53.957.758 55.822.392 65.390.790

8 BBMD 5.115.609 5.439.365 5.851.651 6.439.811

9 BBNI 231.295.740 257.660.841 282.739.954 300.264.809

10 BBNP 5.653.943 6.925.186 8.358.395 7.876.660

11 BBRI 374.913.340 439.152.137 490.486.513 605.610.330

12 BBTN 58.153.416 40.498.114 89.615.045 97.723.220

22 BMRI 384.728.603 442.837.863 508.996.256 583.448.911

23 BNBA 2.420.016 2.874.841 3.367.520 4.450.003

24 BNGA 131.814.304 151.015.119 163.737.362 174.723.234

25 BNII 70.322.917 85.946.647 107.239.558 101.863.992

Lanjutan Lampiran 4

No Kode Bank 2011 2012 2013 2014

38 NOBU 200.137 951.504 2.712.184 4.452.760

39 PNBN 85.748.532 102.695.260 120.256.653 126.105.253

40 SDRA 4.087.992 6.226.709 6.802.289 11.303.958

LAMPIRAN 5

Data Capital Adequacy Ratio (CAR) Bank yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2014

LAMPIRAN 6

Data Loan to Deposit Ratio (LDR) Bank yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2014

31 DNAR 103.38% 101.35% 86.05% 69.62%

32 INPC 82,21% 87,42% 88,87% 87,62%

LAMPIRAN 7

LAMPIRAN 8

Data Return on Asset (ROA) Bank yang Terdaftar Di Bursa Efek Indonesia (BEI)

LAMPIRAN 9

Data Loan to Asset Ratio (LAR) Bank yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2014

LAMPIRAN 10

Data Hasil Pengolahan SPSS 1. Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kredit 144 162769,00 5,05E8 62563057,8542 1,04720E8

DPK 144 116748,00 6,06E8 74607059,7986 1,28146E8

CAR 144 10,35 87,49 19,5730 11,66558

LDR 144 43,46 103,38 81,4217 12,59398

NPL 144 ,00 4,17 1,2869 1,04604

ROA 144 ,24 5,42 2,0908 1,23599

LAR 144 31,98 93,98 69,8251 14,66717

Valid N (listwise) 144

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian Awal Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 144

Normal Parametersa,b Mean ,0000000

Std. Deviation 10361928,53827793

Most Extreme Differences Absolute ,143

Positive ,114

Negative -,143

Kolmogorov-Smirnov Z 1,721

Asymp. Sig. (2-tailed) ,005

a. Test distribution is Normal. b. Calculated from data.

Pengujian Awal Normal Probability Plot

Pengujian Normalitas Kolmogorov-Smirnov dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 144

Normal Parametersa,b Mean ,0000000

Std. Deviation ,11382030

Most Extreme Differences Absolute ,213

Positive ,213

Negative -,144

Kolmogorov-Smirnov Z 2,557

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

Pengujian Normal Probability Plot dengan Logaritma Natural

Pengujian Normalitas Kolmogorov-Smirnov setelah Menghilangkan Outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 120

Normal

Parametersa,b

Mean ,0000000

Std. Deviation ,00985334

Most Extreme

Differences

Absolute ,085

Positive ,069

Negative -,085

Kolmogorov-Smirnov Z ,933

Asymp. Sig. (2-tailed) ,349

a. Test distribution is Normal.

b. Calculated from data.

Pengujian Normal Probability plot setelah Menghilangkan Outlier

b. Uji Heteroskedastisitas

Pendekatan Grafik Heteroskedastisitas

Uji Glejser

a. Dependent Variable: absut

d. Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,00068

Cases < Test Value 60

Cases >= Test Value 60

Total Cases 120

Number of Runs 65

Z ,733

Asymp. Sig. (2-tailed) ,463

a. Median

3. Metode Analisis Regresi Linear Berganda

a.Dependent Variable: Ln_KREDIT

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -4,612 ,044 -104,405 ,000

Ln_DPK 1,000 ,001 ,971 1531,287 ,000

Ln_CAR ,003 ,004 ,001 ,925 ,357

Ln_LDR ,998 ,006 ,098 160,633 ,000

Ln_NPL ,002 ,001 ,001 1,405 ,163

Ln_ROA -,001 ,002 -,001 -,814 ,417

4. Pengujian Hipotesis

a. Uji Signifikansi Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 407,507 6 67,918 664275,577 ,000a

Residual ,012 113 ,000

Total 407,518 119

a. Predictors: (Constant), Ln_LAR, Ln_ROA, Ln_NPL, Ln_DPK, Ln_LDR, Ln_CAR

b. Dependent Variable: Ln_KREDIT

b. Uji Signifikansi Parsial (Uji-t)

Coefficientsa

a. Predictors: (Constant),Ln_ LAR, Ln_NPL,Ln_ DPK, Ln_LDR, Ln_CAR,

Ln_ROA

LAMPIRAN 11

Data Outlier Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

27 3,943 26,25 25,7907 ,45930

47 5,243 31,95 31,3393 ,61069

63 4,327 26,98 26,4760 ,50403

99 3,365 27,47 27,0781 ,39193

135 4,777 28,13 27,5736 ,55645

a. Dependent Variable: Ln_KREDIT

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

18 3,686 33,38 33,2698 ,11019

52 3,285 33,59 33,4918 ,09819

87 3,030 33,79 33,6994 ,09058

125 3,114 32,30 32,2069 ,09308

a. Dependent Variable: Ln_KREDIT

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

53 3,048 32,02 31,9531 ,06687

111 3,058 32,30 32,2329 ,06708

115 3,156 31,62 31,5508 ,06923

124 3,100 30,14 30,0720 ,06800

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

13 3,507 32,08 32,0161 ,06390

20 3,906 31,84 31,7688 ,07118

77 3,203 32,16 32,1016 ,05838

90 3,376 30,03 29,9685 ,06152

a. Dependent Variable: Ln_KREDIT

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

11 4,187 31,71 31,6513 ,05867

23 -3,547 29,35 29,3997 -,04970

103 3,289 33,26 33,2139 ,04610

a. Dependent Variable: Ln_KREDIT

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

70 3,054 33,16 33,1232 ,03683

101 3,951 33,26 33,2123 ,04766

118 -3,240 31,15 31,1891 -,03908

a. Dependent Variable: Ln_KREDIT

Casewise Diagnosticsa

Case Number Std. Residual Ln_KREDIT Predicted Value Residual

116 -3,430 31,15 31,1866 -,03659

DAFTAR PUSTAKA

Abdullah, Thamrin, dan Francis Tantri, 2014. Bank dan Lembaga Keuangan, Edisi Pertama, Cetakan Ketiga, Rajawali Pers, Jakarta.

Brealey, Myers, Marcus, 2008. Dasar-dasar Manajemen Keuangan Perusahaan, Edisi Kelima, Erlangga, Jakarta.

Brigham, Eugine F, dan Joel F. Houston, 2001. Manajemen Keuangan. Edisi Kedelapan, Jilid Pertama, Erlangga, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2013. Aplikasi Anilisis Multivariate Dengan Program IBM SPSS 21, Edisi Ketujuh, Badan Penerbit Universitas Diponegoro, Semarang.

Hasibuan, Malayu, S.P., 2008. Dasar-dasar Perbankan, Cetakan Ketujuh, PT Bumi Aksara, Jakarta.

Indriantoro, Nur, dan Bambang Supomo, 2002. Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Irmayanto, Juli dkk, 2009. Bank & Lembaga Keuangan, Universitas Trisakti, Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada, Jakarta.

Kasmir, 2014. Manajemen Perbankan. Edisi Revisi 12, Rajawali Pers, Jakarta. Latumaerissa, Julius, 2011. Bank dan Lembaga Keuangan Lain, Salemba Empat,

Jakarta.

Mangani, Ktut Silvanita, 2009. Bank dan Keuangan Lain, Erlangga, Jakarta. Murhadi, Werner, 2013. Analisis Laporan Keuangan Proyeksi dan Valuasi

Saham, Salemba Empat, Jakarta.

Rivai, Veithzal, Andria Permata Veithzal, dan Ferry N. Indroes, 2007. Bank and Financial Institution Management Conventional & Sharia System, PT Grafindo Persada, Jakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset Manajemen dan Bisnis, Edisi Ketiga, USU Press, Medan.

Sugiyono, 2006. Metode Penelitian Bisnis, Edisi Kesembilan, CV Alfabeta, Bandung.

Syahyunan, 2013. Manajemen Keuangan 1 (Perencanaan, Analisis dan Pengendalian Keuangan), Edisi Ketiga, USU Press, Medan.

Tiandaru, Sigit dan Totok Budisantoso, 2006. Bank dan Lembaga Keuangan Lain. Cetakan Keempat, Salemba Empat, Jakarta.

Jurnal :

Booklet Perbankan Indonesia. 2011. Jakarta : Bank Indonesia.

Hamonangan, Reynaldo dan Hasan Sakti Siregar, 2009. “Pengaruh Capital Adequacy Ratio, Debt to Equity Ratio, Non Performing Loan, Operating Ratio, dan Loan to Deposit Ratio Terhadap Return on Equity (ROE) Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”, Jurnal Akuntansi 13. Sumatera Utara.

Nugraheni, Putri Pratista, 2013. “Pengaruh Faktor Internal Bank dan Sertifikat Bank Indonesia Terhadap Penyaluran Kredit Perbankan Di Indonesia”, Diponegoro Journal of Accounting, Vol.2, No.4, pp.1-11.

Oktaviani, dan Irene Rini Demi Pangestuti, 2012. “Pengaruh DPK, ROA, CAR, NPL, Dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan”, Diponegoro Journal of Management, Vol.1, No.2, pp.430-438.

Olokoyo, Felicia Omowunmi, 2011. “Determinants of Commercial Banks’ Lending Behaviour in Nigeria”, International Journal of Financial Research, Vol.2,No.2;July 2011.

Yuwono, 2012. “Analisis Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return on Assets, dan Sertifikat Bank Indonesia Terhadap Jumlah Penyaluran Kredit”, Diponegoro Journal of Accounting, Vol.1, No.1, pp.1-14.

Skripsi :

Febrianto, 2013. “Analisis pengaruh Dana Pihak Ketiga, LDR, NPL, CAR, ROA, dan BOPO Terhadap Jumlah Penyaluran Kredit Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia periode tahun 2009-2012”.

Fransisca, 2008. “Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank yang Go Public di Indonesia”.

Huda, Ghalih Fahrul, 2014. “Pengaruh DPK, NPL dan ROA Terhadap Penyaluran Kredit Studi Pada Bank Umum Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012”.

Galih, Tito Aditya, 2011. “Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Return on Asset, dan Loan to Deposit Ratio Terhadap Jumlah Penyaluran Kredit Pada Bank di Indonesia”.

Suwarsi, 2012. “Pengaruh Loan to Asset Ratio, Rate of Return on Loan Ratio, Capital Adequacy Ratio, dan Non Performing Financing Terhadap Penyaluran Pembiayaan”.

Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum (CAMELS Rating), Jakarta:Bank Indonesia.

(19 Januari 2016)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal yaitu untuk mengetahui hubungan dan pengaruh antar variabel yang satu dengan yang lain (Sugiyono, 2006:11). Penelitian ini dilakukan untuk mengetahui pengaruh dana pihak ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on asset

dan loan to asset ratio terhadap jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs www.idx.co.id, www.bi.go.id, www.sahamok.com dan website resmi perusahaan perbankan yang diteliti. Waktu pelaksanaan penelitian adalah mulai dari bulan Januari 2016 sampai dengan selesai.

3.3 Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam pengamatan. Batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014.

2. Variabel yang digunakan dalam penelitian yaitu jumlah penyaluran kredit (Y) sebagai variabel dependen, dan dana pihak ketiga (X1), capital adequacy

ratio (X2), loan to deposit ratio (X3), non performing loan (X4), return on

3. Data yang digunakan diperoleh dari www.idx.co.id dan www.sahamok.com tahun 2011-2014.

3.4 Definisi Operasional dan Pengukuran Variabel 3.4.1 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah jumlah kredit yang disalurkan oleh bank umum di Indonesia selama tahun 2011 sampai dengan tahun 2014, yakni diketahui dari besaran jumlah penyaluran kredit yang disalurkan oleh bank dan dinyatakan dalam jutaan rupiah (Huda, 2014).

3.4.2 Variabel Independen (X)

Variabel independen dalam penelitian ini adalah dana pihak ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan

loan to asset ratio.

1. Dana Pihak Ketiga (X1)

Dana pihak ketiga merupakan sumber dana bank yang berasal dari simpanan pihak masyarakat, yang terdiri dari simpanan giro, simpanan tabungan dan simpanan deposito (Dendawijaya, 2005:49).

2. Capital Adequacy Ratio (CAR) (X2)

Capital Adequacy Ratio (CAR) memperlihatkan seberapa jauh seluruh aktiva

Capital Adequacy Ratio dirumuskan sebagai berikut :

CAR =

T R

×

100%3. Loan to Deposit Ratio (LDR) (X3)

Dalam Dendawijaya (2005:116) LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

Loan to Deposit Ratio dirumuskan sebagai berikut :

LDR = y D

T D P

× 100%

4. Non Performing Loan (NPL) (X4)

Non Performing Loan (NPL) merupakan persentase jumlah kredit bermasalah

(kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank (Siamat, 2005:358). Non Performing Loan dirumuskan sebagai berikut :

NPL =

y D × 100%

5. Return on Asset (ROA) (X5)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2005:118).

Return on Asset dirumuskan sebagai berikut :

ROA =

6. Loan to Asset Ratio (LAR) (X6)

Loan to Asset Ratio adalah rasio yang digunakan untuk mengukur tingkat

likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Rasio ini merupakan perbandingan seberapa besar kredit yang diberikan bank dibandingkan dengan besarnya total asset yang dimiliki bank (Dendawijaya, 2005:117). Loan to Asset Ratio dirumuskan sebagai berikut:

LAR = y D

×

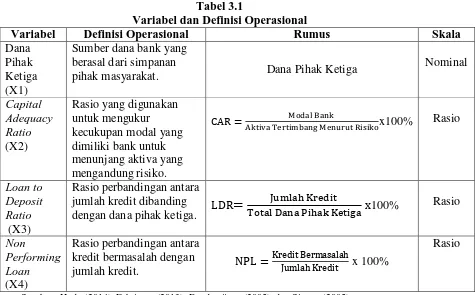

100%Definisi operasional variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini :

Tabel 3.1

Variabel dan Definisi Operasional

Variabel Definisi Operasional Rumus Skala

Dana

pihak masyarakat. Dana Pihak Ketiga

Nominal

Lanjutan Tabel 3.1

Variabel Definisi Operasional Rumus Skala

Return on

Sumber : Huda (2014), Febrianto (2013), Dendawijaya (2005) dan Siamat (2005) 3.5 Populasi dan Sampel

1. Populasi

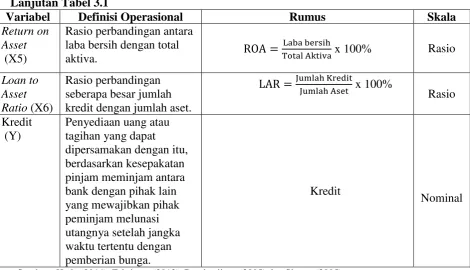

Tabel 3.2

Daftar Bank Umum yang terdaftar di Bursa Efek Indonesia

NO NAMA BANK KODE

1 Bank Rakyat Indonesia Agro Niaga Tbk AGRO

2 Bank Agris Tbk AGRS

3 Bank MNC International Tbk BABP

4 Bank Capital Indonesia Tbk BACA

5 Bank Ekonomi Raharja Tbk BAEK

6 Bank Central Asia Tbk BBCA

7 Bank Bukopin Tbk BBKP

8 Bank Mestika Dharma Tbk BBMD

9 Bank Negara Indonesia Tbk BBNI

10 Bank Nusantara Parahyangan Tbk BBNP

11 Bank Rakyat Indonesia Tbk BBRI

12 Bank Tabungan Negara Tbk BBTN

13 Bank Yudha Bhakti Tbk BBYB

14 Bank Mutiara Tbk BCIC

15 Bank Danamon Indonesia Tbk BDMN

16 Bank Pundi Indonesia Tbk BEKS

17 Bank Ina Perdana Tbk BINA

18 Bank Jabar Banten Tbk BJBR

19 Bank Pembangunan Daerah Jawa Timur Tbk BJTM

20 Bank Kesawan Tbk BKSW

21 Bank Maspion Indonesia Tbk BMAS

22 Bank Mandiri Tbk BMRI

23 Bank Bumi Arta Tbk BNBA

24 Bank CIMB Niaga Tbk BNGA

25 Bank International Indonesia Tbk BNII

26 Bank Permata Tbk BNLI

27 Bank Sinarmas Tbk BSIM

28 Bank Swadesi Tbk BSWD

29 Bank Tabungan Pensiunan Nasional Tbk BTPN

30 Bank Victoria International Tbk BVIC

31 Bank Dinar Indonesia Tbk DNAR

32 Bank Artha Graha International Tbk INPC

33 Bank Mayapada International Tbk MAYA

34 Bank Windu Kentjana International MCOR

35 Bank Mega Tbk MEGA

36 Bank Mitraniaga Tbk NAGA

37 Bank NISP OCBC Tbk NISP

38 Bank National Nobu Tbk NOBU

39 Panin Bank Tbk PNBN

40 Bank Himpunan Saudara 1906 Tbk SDRA

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:73). Berdasarkan populasi yang telah ditentukan maka akan dipilih sampel penelitian dengan menggunakan kriteria-kriteria sebagai berikut :

1. Perusahaan perbankan yang tidak mengalami kerugian selama periode tahun 2011 sampai dengan tahun 2014.

Berdasarkan kriteria yang digunakan, maka perusahaan yang menjadi sampel dalam penelitian ini adalah sebanyak 36 perusahaan yang akan menjadi sampel perusahaan perbankan, yang mana dapat dilihat pada Tabel 3.3 sebagai berikut :

Tabel 3.3

Daftar Bank Berdasarkan Kriteria yang Menjadi Sampel Di Bursa Efek Indonesia (BEI) Periode 2011-2014

10 Bank Nusantara Parahyangan Tbk BBNP √ Sampel 9

11 Bank Rakyat Indonesia Tbk BBRI √ Sampel 10

19 Bank Pembangunan Daerah Jawa Timur Tbk BJTM √ Sampel 16

20 Bank Kesawan Tbk BKSW -

Lanjutan Tabel 3.3

25 Bank International Indonesia Tbk BNII √ Sampel 21

26 Bank Permata Tbk BNLI √ Sampel 22

27 Bank Sinarmas Tbk BSIM √ Sampel 23

28 Bank Swadesi Tbk BSWD √ Sampel 24

29 Bank Tabungan Pensiunan Nasional Tbk BTPN √ Sampel 25

30 Bank Victoria International Tbk BVIC √ Sampel 26

31 Bank Dinar Indonesia Tbk DNAR √ Sampel 27

32 Bank Artha Graha International Tbk INPC √ Sampel 28

33 Bank Mayapada International Tbk MAYA √ Sampel 29

34 Bank Windu Kentjana International Tbk MCOR √ Sampel 30

35 Bank Mega Tbk MEGA √ Sampel 31

Sumber : www.idx.co.id (data diolah)

3.6 Jenis dan Sumber Data

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode studi dokumentasi dan studi pustaka. Studi dokumentasi yaitu dengan mengumpulkan dokumen-dokumen laporan keuangan setiap perusahaan yang menjadi sampel penelitian selama periode 2011-2014yang diperoleh melalui situs www.idx.co.id. Sedangkan studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal, maupun media tertulis lain yang berkaitan dengan topik bahasan dalam penelitian.

3.8 Metode Analisis Data

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif ditujukan untuk melihat profil dari penelitian tersebut dan memberikan gambaran terhadap objek yang diteliti melalui data sampel dan membuat kesimpulan yang berlaku. Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum (Ghozali, 2013:19). Dimana pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian.

3.8.2 Uji Asumsi Klasik 3.8.2.1 Uji Normalitas

kanan. Dengan adanya tes normalitas, maka hasil penelitian bisa digeneralisasikan pada populasi (Situmorang dan lufti, 2014:114). Uji normalitas dilakukan melalui pendekatan histogram dan pendekatan normal probability plots. Pada grafik histogram, suatu data dikatakan berdistribusi normal apabila distribusi data yang berbentuk lonceng tidak menceng ke kiri atau menceng ke kanan. Pada normal probability plots, suatu data dikatakan berdistribusi normal apabila pada scatter plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Uji normalitas

juga bisa dilakukan dengan pendekatan Kolmogrov-Smirnov. 3.8.2.2 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap atau sama maka disebut homokedastisitas, demikian sebaliknya jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas sehingga model regresi layak dipakai untuk memprediksi variabel dependen berdasarkan masukan variabel independennya. Alat untuk menguji heteroskedastisitas yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik (Situmorang dan Lufti, 2014:121).

heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

3.8.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi yang tinggi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Deteksi adanya multikolinearitas dapat dilihat pada besarnya nilai tolerance dan variance inflation factor (VIF), jika nilai VIF < 5 dan nilai tolerance > 0.1 maka tidak terdapat masalah multikolinearitas. Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah Tolerance < 0.1 sedangkan variance inflation factor (VIF) > 5 maka terdapat masalah multikolinearitas (Situmorang dan Lufti, 2014:147). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Terdapat bermacam cara untuk menghilangkan gejala multikolinearitas dalam suatu model regresi antara lain dengan menambah data sampel atau menghilangkan salah satu atau beberapa variabel yang mempunyai nilai korelasi yang tinggi.

3.8.2.4 Uji Autokorelasi

ditemukan pada regresi yang datanya adalah time series atau berdasarkan waktu berkala, seperti bulanan, triwulan, dan tahunan (Situmorang dan Lufti, 2014:134).

Gejala autokorelasi dideteksi dengan menggunakan Run Test. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (Ghozali, 2013:120).

3.8.3 Metode Analisis Regresi Linear Berganda

Metode yang digunakan adalah analisis regresi linear berganda dilakukan pada penelitian ini untuk memprediksi hubungan antara variabel independen dengan variabel dependen. Hubungan antara variabel independen yaitu dana pihak ketiga(X1), capital adequacy ratio(X2), loan to deposit ratio(X3), non performing

loan(X4), return on assets(X5), dan loan to asset ratio(X6) terhadap variabel

dependen yaitu jumlah penyaluran kredit (Y) diukur dengan rumus persamaannya adalah sebagai berikut :

Y=α+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+�

Keterangan :

Y = Jumlah Penyaluran Kredit

α = Konstanta

b1.... b6 = Koefisien Regresi X1

X1 = Dana Pihak Ketiga (DPK)

X2 = capital adequacy ratio (CAR)

X3 = loan to deposit ratio (LDR)

X4 = non performing loan (NPL)

X6 = loan to asset ratio (LAR)

�

= Error of Term3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Signifikansi Simultan (Uji-F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2013:98). Perumusan hipotesisnya :

1. Ho : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya bahwa secara simultan dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh tidak signifikan terhadap

jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5≠ b6 ≠ 0, artinya bahwa secara simultan dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh signifikan terhadap jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

3.8.4.2 Uji Signifikansi Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013:98). Perumusan hipotesisnya :

1. Ho : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya bahwa secara parsial dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh tidak signifikan terhadap

jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5≠ b6 ≠ 0, artinya bahwa secara parsial dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh signifikan terhadap jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

Pada uji ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusannya sebagai berikut :

3.8.4.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Bank Rakyat Indonesia Agroniaga Tbk

PT. Bank Rakyat Indonesia Agroniaga Tbk didirikan pada 27 September 1989 dan mulai beroperasi secara komersial pada 8 Februari 1990. Komposisi kepemilikan saham perusahaan PT. Bank Rakyat Indonesia Agroniaga Tbk sebesar 80,42% dimiliki oleh PT. Bank Rakyat Indonesia (Persero) Tbk, sebesar 14,03% dimiliki oleh Dana Pensiun Perkebunan, dan sebesar 5,55% kepemilikan saham dimiliki oleh Masyarakat.

4.1.2 Bank Agris Tbk

PT. Bank Agris Tbk didirikan pada tahun 1973 dan mulai beroperasi secara komersial pada 9 Maret 1993. Komposisi kepemilikan saham perusahaan PT. Bank Agris Tbk sebesar 0,27% dimiliki oleh Benjamin Jiaravanon, sebesar 78,48% dimiliki oleh PT. Dian Intan Perkasa, dan sebesar 21,25% kepemilikan saham dimiliki oleh masyarakat.

4.1.3 Bank Capital Indonesia Tbk

4.1.4 Bank Ekonomi Rahardja Tbk

PT. Bank Ekonomi Rahardja Tbk didirikan pada 15 Mei 1989 dan mulai beroperasi secara komersial pada tanggal 20 April 1989 dan mulai beroperasi secara komersial pada tanggal 12 Februari 1990. Komposisi kepemilikan saham perusahaan PT. Bank Ekonomi Rahardja Tbk sebesar 98,94% dimiliki oleh HSBC Asia Pasific Holdings (UK) Limited, sebesar 1,00% dimiliki oleh PT. Bank Central Asia Tbk, dan sebesar 0,06% kepemilikan saham dimiliki oleh masyarakat.

4.1.5 Bank Central Asia

PT. Bank Central Asia Tbk didirikan pada tahun 1955 dan mulai beroperasi secara komersial pada tanggal 21 februari 1957. Komposisi kepemilikan saham perusahaan PT. Bank Central Asia Tbk sebesar 47,15% dimiliki oleh Farindo Investment (Mauritius) Ltd qualitate qua (qq) yakni Sdr. Robert Budi Hartono dan Sdr. Bambang Hartono, sebesar 1,76% dimiliki oleh Anthony Salim, sebesar 0,26% dimiliki oleh Dewan Komisaris & Direksi BCA, dan sebesar 50,83% kepemilikan saham dimiliki oleh masyarakat.

4.1.6 Bank Bukopin Tbk

4.1.7 Bank Mestika Dharma Tbk

PT. Mestika Dharma Tbk didirikan pada tahun 1955 dan mulai beroperasi secara komersial pada tahun 1955. Komposisi kepemilikan saham perusahaan PT. Mestika Dharma Tbk sebesar 89,44% dimiliki oleh PT. Mestika Benua Mas, sebesar 0,06% dimiliki oleh perorangan dan sebesar 10,50% kepemilikan saham dimiliki oleh masyarakat.

4.1.8 Bank Negara Indonesia Tbk

PT. Bank Negara Indonesia Tbk didirikan pada tahun 1946 oleh Pemerintah Republik Indonesia dan mulai beroperasi secara komersial pada tahun 1955. Komposisi kepemilikan saham perusahaan PT. Bank Negara Indonesia Tbk sebesar 60% dimiliki oleh pemerintah dan 40% kepemilikan saham dimiliki oleh publik.

4.1.9 Bank Nusantara Parahyangan Tbk

PT. Bank Nusantara Parahyangan Tbk didirikan pada 18 Januari 1972 dan mulai beroperasi secara komersial pada 3 Juli 1989. Komposisi kepemilikan saham perusahaan PT. Bank Nusantara Parahyangan Tbk sebesar 66,15% dimiliki oleh ACOM CO, LTD, sebesar 9,35% dimiliki oleh The Bank of Tokyo-Mitsubishi UFJ, Ltd, sebesar 6,35% dimiliki oleh PT. Hermawan Sentral Investama, dan sebesar 18,15% kepemilikan saham dimiliki oleh Masyarakat. 4.1.10 Bank Rakyat Indonesia Tbk

sebesar 56,75% dimiliki oleh Negara Republik Indonesia, sebesar 35,68% dimiliki oleh pemodal asing, dan sebesar 7,57% kepemilikan saham dimiliki oleh pemodal domestik.

4.1.11 Bank Tabungan Negara Tbk

PT. Bank Tabungan Negara Tbk didirikan pada tahun 1897 dan mulai resmi ditetapkan menjadi Bank Tabungan Negara pada 1963. Komposisi kepemilikan saham perusahaan PT. Bank Tabungan Negara Tbk sebesar 60,13% dimiliki oleh pemerintah dan sebesar 39,87% kepemilikan saham dimiliki oleh publik.

4.1.12 Bank Yudha Bhakti Tbk

PT. Bank Yudha Bhakti Tbk didirikan pada 19 September 1989 dan mulai mulai beroperasi secara komersil pada tahun 1989. Komposisi kepemilikan saham perusahaan PT. Bank Yudha Bhakti Tbk sebesar 61,10% dimiliki oleh PT. Gozco Capital, sebesar 5,95% dimiliki oleh Kopkar Bank Yudha Bhakti, dan sebesar 5,02% kepemilikan saham dimiliki oleh Inkoppabri.

4.1.13 Bank Danamon Indonesia Tbk

4.1.14 Bank Ina Perdana Tbk

PT. Bank Ina Perdana Tbk didirikan pada 9 Februari 1990 dan mulai beroperasi secara komersial pada 3 Juli 1991. Komposisi kepemilikan saham perusahaan PT. Bank Ina Perdana Tbk sebesar 4,00% dimiliki oleh Oki Widjaja, sebesar 37,62% dimiliki oleh OCBC Securities Pte Ltd-Client A/C, sebesar 20,00% dimiliki oleh PT. Philadel Terra Lestari, dan sebesar 38,38% kepemilikan saham dimiliki oleh masyarakat.

4.1.15 Bank Jabar Banten Tbk

PT. Bank Jabar Banten Tbk didirikan pada 20 Mei 1961. Komposisi kepemilikan saham perusahaan PT. Bank Jabar Banten Tbk sebesar 38,26% dimiliki oleh pemerintah provinsi Jawa Barat, sebesar 23,61% dimiliki oleh pemerintah kota/kabupaten se-Jawa Barat, sebesar 5,37% dimiliki oleh pemerintah provinsi Banten, sebesar 5,17% dimiliki oleh pemerintah kota/kabupaten se-Banten, sebesar 7,26% dimiliki oleh lokal perorangan, sebesar 4,01% dimiliki oleh lokal institusi, sebesar 0,04% dimiliki oleh perorangan asing, dan sebesar 13,69% kepemilikan saham dimiliki oleh institusi asing.

4.1.16 Bank Pembangunan Daerah Jawa Timur Tbk

4.1.17 Bank Maspion Indonesia Tbk

PT. Bank Maspion Indonesia Tbk didirikan pada 6 November 1989 dan beroperasi secara komersial pada 31 Agustus 1990. Komposisi kepemilikan saham perusahaan PT. Bank Maspion Indonesia Tbk sebesar 67,69% dimiliki oleh PT. Alim Investindo, sebesar 14,29% dimiliki oleh PT. Maspion, sebesar 6,77% dimiliki oleh PT. Guna Investindo, dan sebesar 11,25% kepemilikan saham dimiliki oleh publik.

4.1.18 Bank Mandiri Tbk

PT. Bank Mandiri Tbk didirikan pada 2 Oktober 1998. Komposisi kepemilikan saham perusahaan PT. Bank Mandiri Tbk sebesar 60% dimiliki oleh pemerintah Republik Indonesia, sebesar 40% kepemilikan saham dimiliki oleh publik yang terdiri atas Pemodal Nasional dan Pemodal Asing. Pemodal nasional yakni perorangan, karyawan, koperasi, yayasan, dana pensiun, asuransi, bank, perseroan terbatas, dan reksadana. Sedangkan pemodal asing adalah retail dan institusional.

4.1.19 Bank Bumi Arta Tbk

4.1.20 Bank CIMB Niaga Tbk

PT. Bank CIMB Niaga Tbk didirikan pada 26 September 1955. Komposisi kepemilikan saham perusahaan PT. Bank CIMB Niaga Tbk sebesar 96,92% dimiliki oleh CIMB Group Sdn Bhd dan sebesar 3,08% kepemilikan saham dimiliki oleh publik.

4.1.21 Bank International Indonesia Tbk

PT. Bank International Indonesia Tbk didirikan pada 15 Mei 1959. Komposisi kepemilikan saham perusahaan PT. Bank International Indonesia Tbk sebesar 45,02% dimiliki oleh Sorak Financial Holdings Pte. Ltd, sebesar 33,96% dimiliki oleh Maybank Offshore Corporate Services (Labuan) Sdn Bhd, sebesar 18,31% dimiliki oleh UBS AG London, dan sebesar 2,71% kepemilikan saham dimiliki oleh masyarakat.

4.1.22 Bank Permata Tbk

PT. Bank Permata Tbk didirikan pada 17 Desember 1954. Komposisi kepemilikan saham perusahaan PT. Bank Permata Tbk sebesar 44,56% dimiliki oleh PT. Astra International Tbk, sebesar 44,56% dimiliki oleh Standard Chartered Bank, dan sebesar 10,88% kepemilikan saham dimiliki oleh masyarakat.

4.1.23 Bank Sinarmas Tbk

Utama, sebesar 0,03% dimiliki oleh Freenyan Liwang, sebesar 43,97% kepemilikan saham dimiliki oleh masyarakat.

4.1.24 Bank Swadesi Tbk

PT. Bank Swadesi Tbk didirikan pada tahun 1989. Komposisi kepemilikan saham perusahaan PT. Bank Swadesi Tbk sebesar 76% dimiliki oleh Bank of India, sebesar 17% dimiliki oleh PT. Panca Mantra Jaya, sebesar 2% dimiliki oleh Mr. Prakash Rupchand Chugani, dan sebesar 5% kepemilikan saham dimiliki oleh masyarakat.

4.1.25 Bank Tabungan Pensiunan Nasional Tbk

PT. Bank Tabungan Pensiunan Nasional Tbk didirikan pada tahun 1958. Komposisi kepemilikan saham perusahaan PT. Bank Tabungan Pensiunan Nasional Tbk sebesar 40% dimiliki oleh Sumitomo Mitsui Banking Corporation (SMBC), sebesar 25,88% dimiliki oleh TPG Nusantara, dan sebesar 34,12% kepemilikan saham dimiliki oleh masyarakat.

4.1.26 Bank Victoria International Tbk

4.1.27 Bank Dinar Indonesia Tbk

PT. Bank Dinar Indonesia Tbk didirikan pada 15 Agustus 1990. Komposisi kepemilikan saham perusahaan PT. Bank Dinar Indonesia Tbk sebesar 36,16% dimiliki oleh Nio Yantony, sebesar 21,15% dimiliki oleh Andre Mirza Hartawan, sebesar 10,58% dimiliki oleh Syaiful Amir, sebesar 3,63% dimiliki oleh ahli waris Anugerah Liman, sebesar 3,59% dimiliki oleh Herry Harsini Widjaja, sebesar 0,60% dimiliki oleh Phebe Liman, sebesar 0,60% dimiliki oleh Laura Liman, sebesar 0,60% dimiliki oleh Eunice Liman, sebesar 0,60% dimiliki oleh Anthony Liman, sebesar 0,60% dimiliki oleh Silas Liman, sebesar 0,54% dimiliki oleh Paulo Liman, dan sebesar 22,22% kepemilikan saham dimiliki oleh masyarakat.

4.1.28 Bank Artha Graha International Tbk

PT. Bank Artha Graha International Tbk didirikan pada 7 September 1973. Komposisi kepemilikan saham perusahaan PT. Bank Artha Graha International Tbk sebesar 6,31% dimiliki oleh PT. Arthamulia Sentosajaya, sebesar 10,10% dimiliki oleh PT. Cerana Arthaputra, sebesar 5,44% dimiliki oleh PT. Karya Nusantara Permai, sebesar 6,31% dimiliki oleh PT. Pirus Platinum Murni, sebesar 6,31% dimiliki oleh PT. Puspita Bisnispuri, sebesar 16,70% dimiliki oleh PT. Sumber Kencana Graha, dan sebesar 48,83% kepemilikan saham dimiliki oleh masyarakat.

4.1.29 Bank Mayapada International Tbk

saham perusahaan PT. Bank Mayapada International Tbk sebesar 25,31% dimiliki oleh PT. Mayapada Karunia, sebesar 3,20% dimiliki oleh PT. Mayapada Kasih, sebesar 17,57% dimiliki oleh Brilliant Bazaar Pte Ltd, sebesar 22,43% dimiliki oleh Summertime Ltd, sebesar 7,31% dimiliki oleh Unity Rise Ltd, sebesar 10,00% dimiliki oleh SCB SG S/A HL Bank A/C Jtrust Asia Pte LTd, dan sebesar 14,18% kepemilikan saham dimiliki oleh masyarakat.

4.1.30 Bank Windu Kentjana International Tbk

PT. Bank Windu Kentjana International Tbk didirikan pada 18 Desember 2007. Komposisi kepemilikan saham perusahaan PT. Bank Windu Kentjana International Tbk sebesar 67,06% dimiliki oleh Johnny Wiraatmadja, sebesar 14,82% dimiliki oleh PT. Mitra Wadah Kencana, sebesar 4,28% dimiliki oleh PT. Blue Cross Indonesia, dan sebesar 13,84% kepemilikan saham dimiliki oleh masyarakat.

4.1.31 Bank Mega Tbk

PT. Bank Mega Tbk didirikan pada 15 April 1969. Komposisi kepemilikan saham perusahaan PT. Bank Mega Tbk sebesar 99,99% dimiliki oleh PT. CT Corpora dan sebesar 00,01% kepemilikan saham dimiliki oleh PT. Para Rekan Investama.

4.1.32 Bank Mitraniaga Tbk

4.1.33 Bank NISP OCBC Tbk

PT. Bank NISP OCBC Tbk didirikan pada 4 April 1941. Komposisi kepemilikan saham perusahaan PT. Bank NISP OCBC Tbk sebesar 85,1% dimiliki oleh OCBC Overseas Investment Pte.Ltd dan sebesar 14,9% kepemilikan saham dimiliki oleh Pemegang saham lainnya.

4.1.34 Bank National Nobu Tbk

PT. Bank National Nobu Tbk didirikan pada 13 Februari 1990. Komposisi kepemilikan saham perusahaan PT. Bank National Nobu Tbk sebesar 20,19% dimiliki oleh PT. Kharisma Buana Nusantara, sebesar 20,15% dimiliki oleh PT. Prima Cakrawala Sentosa, sebesar 9,28% dimiliki oleh Nio Yantony, sebesar 4,89% dimiliki oleh PT. Lippo General Insurance Tbk, sebesar 3,91% dimiliki oleh PT. Putra Mulia Indonesia, dan sebesar 38,58% kepemilikan saham dimiliki oleh publik.

4.1.35 Panin Bank Tbk

PT. Panin Bank Tbk didirikan pada 17 Agustus 1971. Komposisi kepemilikan saham perusahaan PT. Panin Bank Tbk sebesar 46,04% dimiliki oleh PT. Panin Financial Tbk, sebesar 38,82% dimiliki oleh Votraint Pty Ltd, dan sebesar 15,14% kepemilikan saham dimiliki oleh masyarakat.

4.1.36 Bank Himpunan Saudara 1906 Tbk

oleh Ir. H. Arifin Panigoro, sebesar 6,06% dimiliki oleh PT. Medco Intidinamika, dan sebesar 7,46% kepemilikan saham dimiliki oleh masyarakat.

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif ditujukan untuk melihat profil dari penelitian tersebut dan memberikan gambaran terhadap objek yang diteliti melalui data sampel dan membuat kesimpulan yang berlaku.Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum (Ghozali, 2013:19). Dimana pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian. Pada penelitian ini, gambaran statistik deskriptif dengan variabel independen yang digunakan dalam penelitian ini adalah dana pihak ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio dan variabel dependen yaitu jumlah penyaluran

Tabel 4.1

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kredit 144 162769,00 5,05E8 62563057,8542 1,04720E8

DPK 144 116748,00 6,06E8 74607059,7986 1,28146E8

CAR 144 10,35 87,49 19,5730 11,66558

LDR 144 43,46 103,38 81,4217 12,59398

NPL 144 ,00 4,17 1,2869 1,04604

ROA 144 ,24 5,42 2,0908 1,23599

LAR 144 31,98 93,98 69,8251 14,66717

Valid N (listwise) 144

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil yang diperoleh pada Tabel 4.1 maka dapat dijelaskan bahwa :

1. Variabel dependen (Y) yaitu jumlah penyaluran kredit memiliki nilai minimum 162769,00 atau sebesar Rp.162.769.000.000,- berasal dari Bank National Nobu Tbk pada tahun 2011, sedangkan nilai maksimum jumlah penyaluran kredit adalah 5,05E8 atau sebesar Rp.505.394.541.000.000,- berasal dari Bank Mandiri Tbk pada tahun 2014. Dengan melihat rata-rata (mean) Kredit sebesar 62563057,8542, maka dapat disimpulkan bahwa

secara statistik nilai rata-rata Kredit pada Bank Umum yang terdaftar di Bursa Efek Indonesia adalah sebesar Rp.62.563.057.000.000 dengan standar deviasi 1,04720E8 atau sekitar Rp.104.720.000.000.000,-.

2. Variabel independen yaitu Dana Pihak Ketiga (X1) memiliki nilai minimum

dari Bank Rakyat Indonesia Tbk pada tahun 2014. Dengan melihat rata-rata (mean) Dana Pihak Ketiga 74607059,7986 maka dapat disimpulkan bahwa

secara statistik nilai rata-rata Dana Pihak Ketiga pada Bank Umum yang terdaftar di Bursa Efek Indonesia adalah sebesar Rp.74.607.059.000.000,- dengan standar deviasi 1,28146E8 atau sebesar Rp.128.146.000.000,-. 3. Variabel independen yaitu Capital Adequacy Ratio (X2) memiliki nilai

minimum 10,35 berasal dari Bank Himpunan Saudara 1906 Tbk pada tahun 2012 , sedangkan nilai maksimum Capital Adequacy Ratio adalah 87,49 berasal dari Bank National Nobu Tbk pada tahun 2013 dengan melihat rata-rata (mean) Capital Adequacy Ratio 19,5730 atau sebesar 19,57% dengan standar deviasi 11,66558.

4. Variabel independen yaitu Loan to Deposit Ratio (X3) memiliki nilai

minimum 43,46 berasal dari Bank National Nobu Tbk pada tahun 2012, sedangkan nilai maksimum loan to deposit ratio adalah 103,38 berasal dari Bank Dinar Indonesia Tbk pada tahun 2011 dengan melihat rata-rata (mean) loan to deposit ratio 81,4217 atau sebesar 81,42% dengan standar deviasi 12,59398.

5. Variabel independen yaitu Non Performing Loan (X4) memiliki nilai

6. Variabel independen yaitu Return On Assets (X5) memiliki nilai minimum

0,24 berasal dari Bank Mitraniaga Tbk pada tahun 2011, sedangkan nilai maksimum Return On Assets adalah 5,42 berasal dari Bank Mestika Dharma Tbk pada tahun 2013 dengan melihat rata-rata (mean) return on assets 2,0908 atau sebesar 2,09% dengan standar deviasi 1,23599.

7. Variabel independen yaitu Loan to Asset Ratio (X6) memiliki nilai minimum

31,98 berasal dari Bank National Nobu Tbk pada tahun 2013, sedangkan nilai maksimum loan to asset ratio 93,98 berasal dari Bank Artha Graha International Tbk pada tahun 2011 dengan melihat rata-rata (mean) loan to asset ratio 69,8251 atau sebesar 69,82% dengan standar deviasi 14,66717.

4.2.2 Uji Asumsi Klasik

Didalam pengujian asumsi klasik, peneliti akan melakukan uji atas data-data yang telah diperoleh yang disebut dengan uji asumsi klasik. Uji asumsi klasik dilakukan untuk melihat apakah data telah terdistribusi dengan normal dengan uji normalitas, dan untuk melihat apakah penelitian tersebut terjadi multikolinearitas, heteroskedastisitas dan autokorelasi atau tidak.

4.2.2.1 Uji Normalitas

digeneralisasikan pada populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah terdistribusi normal (Situmorang dan Lutfi, 2014:114). (Ghozali, 2013:160) untuk mendeteksi apakah residual berdistribusi normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan analisis grafik. Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini adalah dengan menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-S) dan melalui analisis grafik, yaitu dengan melihat pendekatan grafik histogram dan grafik normal probability plot.

Hipotesis Nol (H0) : Data terdistribusi secara normal

Hipotesis Altenatif (Ha) : Data tidak terdistribusi secara normal Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Pada pengujian awal normalitas data, baik dengan pendekatan grafik maupun pendekatan statistik Kolmogorov-Smirnov terlihat bahwa data tidak terdistribusi secara normal seperti ditunjukkan sebagai berikut :

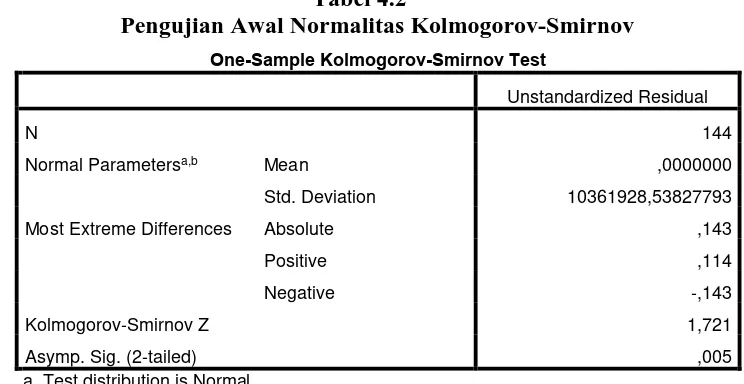

Tabel 4.2

Pengujian Awal Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 144

Normal Parametersa,b Mean ,0000000

Std. Deviation 10361928,53827793

Most Extreme Differences Absolute ,143

Positive ,114

Negative -,143

Kolmogorov-Smirnov Z 1,721

Asymp. Sig. (2-tailed) ,005

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel 4.2 dapat dideskripsikan besarnya Kolmogorov-Smirnov (K-S) adalah 1,721 dan signifikansi 0,005<0,05 sehingga sesuai dengan kriteria pengujian jika tingkat signifikansi <0,05 maka dapat disimpulkan bahwa data tidak berdistribusi secara normal.

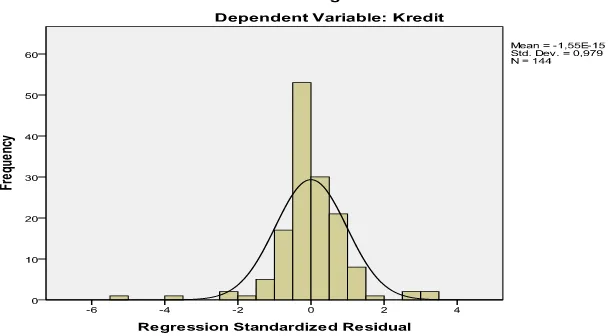

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.1

Pengujian Awal Normalitas dengan Histogram

Pada gambar 4.1 uji normalitas dengan pendekatan histogram terlihat bahwa histogram menunjukkan penyebaran data yang tidak terdistribusi secara normal. Hal ini terlihat dari bentuk histogram yang kurang proporsional sehingga dapat disimpulkan data tidak berdistribusi secara normal.

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.2

Pengujian Awal Normal Probability Plot

Pendekatan Grafik Normalitas dengan Grafik Normal Probability Plot menunjukkan bahwa data tidak berdistribusi secara normal, hal ini terlihat dari titik-titik penyebaran tidak mendekati atau jauh dari sumbu diagonal grafik sehingga dapat disimpulkan bahwa data tidak berdistribusi secara normal.

Tabel 4.3

Pengujian Normalitas Kolmogorov-Smirnov dengan Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 144

Normal Parametersa,b Mean ,0000000

Std. Deviation ,11382030

Most Extreme Differences Absolute ,213

Positive ,213

Negative -,144

Kolmogorov-Smirnov Z 2,557

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

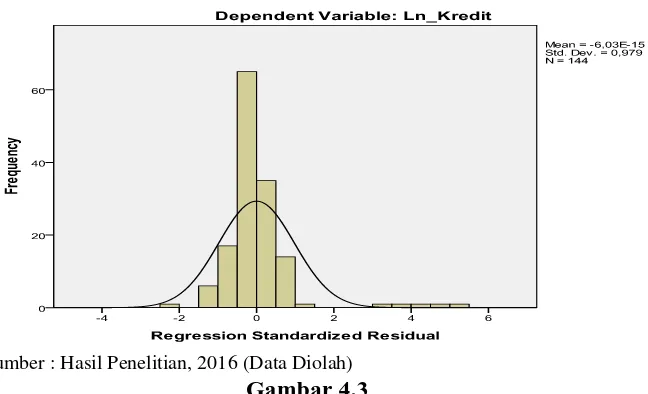

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3 dapat dideskripsikan besarnya Kolmogorov-Smirnov (K-S) adalah 2,557 dan signifikansi 0,000<0,05 sehingga sesuai dengan kriteria pengujian jika tingkat signifikansi <0,05 maka dapat disimpulkan bahwa data tidak berdistribusi secara normal.

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.3

Pada gambar 4.3 uji normalitas dengan pendekatan histogram terlihat bahwa histogram menunjukkan penyebaran data yang tidak terdistribusi secara normal. Hal ini terlihat dari bentuk histogram yang kurang proporsional sehingga dapat disimpulkan data tidak berdistribusi secara normal.

Selanjutnya uji normalitas dengan pendekatan grafik Normal Probability Plot dapat dilihat pada Gambar 4.4 sebagai berikut :

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.4

Pengujian Normal Probability Plot dengan Logaritma Natural

normalitas. Maka untuk melakukan penanganan data tidak normal atau data menyebar secara tidak normal dapat dilakukan dengan menghilangkan data yang dianggap sebagai penyebab tidak normalnya data (Situmorang dan Lufti, 2014:121).

Untuk memperoleh hasil terbaik, maka data pencilan atau outlier yang ada dihilangkan. Outlier adalah data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Ghozali, 2013:41). Hasil pengujian normalitas setelah menghilangkan data yang dianggap sebagai penyebab tidak normalnya data (Outlier) adalah sebagai berikut:

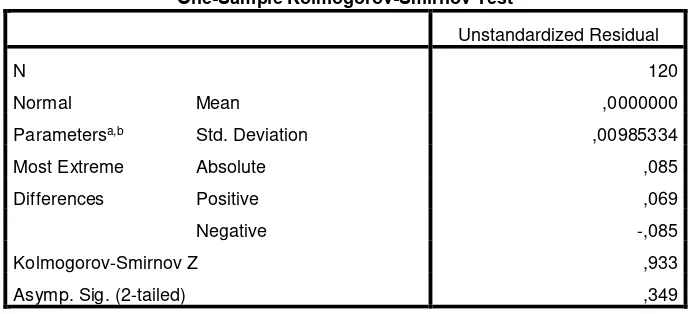

Tabel 4.4

Pengujian Normalitas Kolmogorov-Smirnov setelah Menghilangkan Outlier

One-Sample Kolmogorov-Smirnov Test

Asymp. Sig. (2-tailed) ,349

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.5

Pengujian Normalitas Histogram setelah Menghilangkan Outlier

Pada gambar 4.5 uji normalitas dengan pendekatan histogram terlihat bahwa histogram menunjukkan penyebaran data yang terdistribusi secara normal. Hal ini terlihat dari bentuk histogram yang mengikuti kurva berbentuk lonceng yang tidak menceng ke kiri atau menceng ke kanan.

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.6

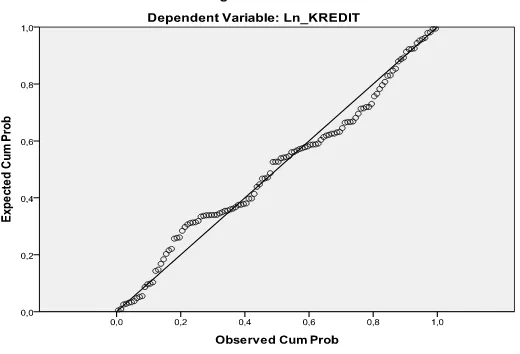

Gambar 4.6 memperlihatkan grafik pada normal probability plot terlihat titik yang mengikuti data sepanjang garis diagonal. Hal tersebut berarti data berdistribusi normal. Hasil pengujian dengan grafik histogram dan grafik Scatter plot sejalan dengan hasil pengujian dengan menggunakan model

Kolmogorov-Smirnov, yaitu yang berkesimpulan bahwa data telah terdistribusi secara normal.

Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.2.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap atau sama maka disebut homokedastisitas, demikian sebaliknya jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas sehingga model regresi layak dipakai untuk memprediksi variabel dependen berdasarkan masukan variabel independennya. Alat untuk menguji heteroskedastisitas yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik (Situmorang dan Lufti, 2014:121).

Sumber : Hasil Penelitian, 2016 (Data Diolah) Gambar 4.7

Pendekatan Grafik Heteroskedastisitas

Gambar 4.7 merupakan grafik scatterplot yang menunjukkan titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini menunjukkan bahwa tidak terjadi heterokedastisitas pada model regresi.

Tabel 4.5

Pendekatan Statistik Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,030 ,028 -1,086 ,280

Ln_DPK ,000 ,000 ,051 ,438 ,663

Ln_CAR ,000 ,002 -,015 -,121 ,904

Ln_LDR ,008 ,004 ,220 1,975 ,051

Ln_NPL -,001 ,001 -,096 -,968 ,335

Ln_ROA -,001 ,001 -,059 -,505 ,614

Ln_LAR ,000 ,003 -,005 -,042 ,967

a. Dependent Variable: absut

Berdasarkan data tersebut dapat diketahui bahwa nilai signifikansi variabel Dana Pihak Ketiga sebesar 0,663, variabel Capital Adequacy Ratio sebesar 0,904, variabel Loan to Deposit Ratio sebesar 0,051, variabel Non Performing Loan sebesar 0,335, variabel Return on Assets sebesar 0,614 dan variabel Loan to Asset Ratio sebesar 0,967.

Berdasarkan Tabel 4.5 dapat dideskripsikan bahwa tidak satupun variabel independen yang signifikan mempengaruhi variabel dependen absolut Ut (Absut). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%, jadi disimpulkan model regresi tidak mengarah adanya heterokedastisitas.

4.2.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi yang tinggi antarvariabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Deteksi adanya multikolinearitas dapat dilihat pada besarnya nilai tolerance dan variance inflation factor (VIF), jika nilai VIF < 5 dan nilai tolerance > 0.1 maka tidak terdapat masalah multikolinearitas. Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah Tolerance < 0,1 sedangkan variance inflation factor (VIF) > 5 maka terdapat masalah multikolinearitas

Tabel 4.6

Hasil Uji Multikolinearitas

Berdasarkan data tersebut dapat diketahui bahwa nilai tolerance dari masing-masing variabel independen lebih besar dari 0,10, yaitu pada variabel Dana Pihak Ketigasebesar 0,624,variabel Capital Adequacy Ratio sebesar 0,553, variabel Loan to Deposit Ratio sebesar 0,681, variabel Non Performing Loan sebesar 0,859, variabel Return On Assets sebesar 0,617, dan variabel Loan to Asset Ratio sebesar 0,575.

Nilai Variance Inflation Factor (VIF) dari masing-masing variabel independen diketahui kurang dari 5, yaitu dilihat pada Tabel 4.6 bahwa variabel Dana Pihak Ketiga nilai Variance Inflation Factor (VIF) sebesar 1,603, variabel Capital Adequacy Ratio sebesar 1,809 ,variabel Loan to Deposit Ratio sebesar

1,469, variabel Non Performing Loan sebesar 1,164, variabel Return On Assets sebesar 1,621, dan variabel Loan to Asset Ratio sebesar 1,740. Berdasarkan Tabel

Coefficientsa

4.6 diatas dapat disimpulkan bahwa tidak ada terjadi multikolinearitas antar variabel independen dalam model ini.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Model regresi yang baikadalah regresi yang bebas dari autokorelasi (Ghozali, 2013:110). Uji autokorelasi dapat diuji dengan menggunakan uji run test. Berikut ini adalah Tabel 4.7 yang menunjukkan hasil uji autokorelasi sebagai berikut :

Tabel 4.7 Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,00068

Cases < Test Value 60

Cases >= Test Value 60

Total Cases 120

Number of Runs 65

Z ,733

Asymp. Sig. (2-tailed) ,463

a. Median

Sumber : Hasil Penelitian, 2016 (Data Diolah)

4.2.3 Metode Analisis Regresi Linear Berganda

Model regresi akan dapat dijadikan alat estimasi yang tidak biasa jika telah memenuhi persyaratan Best Linear Unbiased Estimator (BLUE) yakni tidak terdapat heterokedastisitas, multikolinearitas, autokorelasi (Situmorang dan Lufti, 2011:151). Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Maka

Tabel 4.8

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan data pada Tabel 4.8 dapat dirumuskan suatu persamaan regresi linear berganda sebagai berikut :

Keterangan :

1. Konstanta (α) diperoleh sebesar -4,612. Hal ini menunjukkan bahwa Dana

Pihak Ketiga, Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, Return on Assets dan Loan to Asset Ratio sama dengan

nol maka jumlah Penyaluran Kredit (Y) bernilai sebesar 4,612.

2. Koefisien regresi Dana Pihak Ketiga sebesar 1,000 menunjukkan bahwa setiap kenaikan Dana Pihak Ketiga sebesar 1% akan menyebabkan penurunan sebesar 1,000.

3. Koefisien regresi Capital Adequacy Ratio sebesar 0,003 menunjukkan bahwa setiap kenaikan Capital Adequacy Ratio sebesar 1% akan menyebabkan penurunan sebesar 0,003.

4. Koefisien regresi Loan to Deposit Ratio sebesar 0,998 menunjukkan bahwa setiap kenaikan Loan to Deposit Ratio sebesar 1% akan menyebabkan penurunan sebesar 0,998.

5. Koefisien regresi Non Performing Loan sebesar 0,002 menunjukkan bahwa setiap kenaikan Non Performing Loan sebesar 1% akan menyebabkan penurunan sebesar 0,002.

6. Koefisien regresi Return on Assets sebesar -0,001 menunjukkan bahwa setiap kenaikan Return on Assets sebesar 1% akan menyebabkan penurunan sebesar 0,001.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Simultan (Uji-F)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen terikat (Ghozali, 2013:98). Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara serempak terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan Ftabel. Bentuk perumusan hipotesisnya adalah sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya bahwa secara simultan dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh tidak signifikan terhadap jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5≠ b6 ≠ 0, artinya bahwa secara simultan dana pihak

ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio berpengaruh signifikan terhadap jumlah penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5% untuk

mendapatkan nilai Ftabel. Kriteria pengambilan keputusannya sebagai berikut : a. Jika Fhitung ≤ Ftabel atau nilai signifikan (α) ≥ 0.05, maka Ho diterima Ha

b. Jika Fhitung ≥ Ftabel atau nilai signifikan (α) ≤ 0.05, maka Ha diterima Ho ditolak.

Tabel 4.9

Hasil Uji Signifikansi Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 407,507 6 67,918 664275,577 ,000a

Residual ,012 113 ,000

Total 407,518 119

a. Predictors: (Constant), Ln_LAR, Ln_ROA, Ln_NPL, Ln_DPK, Ln_LDR, Ln_CAR

b. Dependent Variable: Ln_KREDIT

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 4.9 adalah hasil dari uji statistik simultan (Uji-F) menunjukkan bahwa nilai Fhitung adalah 664275,577 dengan tingkat signifikansi 0,000,

sedangkan Ftabel pada tingkat kepercayaan 95% (α = 0,05) adalah 2,18. Karena

pada kedua perhitungannya yaitu Fhitung (664275,577) > Ftabel (2,18) dan tingkat

signifikannya 0,000<0,05 menunjukkan bahwa pengaruh variabel independen dana pihak ketiga, capital adequacy ratio, loan to deposit ratio, non performing loan, return on assets dan loan to asset ratio secara simultan adalah berpengaruh

positif dan signifikan terhadap jumlah penyaluran kredit. 4.2.4.2. Uji Signifikansi Parsial (Uji-t)