SKRIPSI

PENGARUH DANA PIHAK KETIGA, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET,

SUKU BUNGA SBI TERHADAP JUMLAH PENYALURAN KREDIT: STUDI EMPIRIS PADA BANK BUMN DAN BANK SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013

OLEH

CHRISTIN NATALIA SIMAMORA 120522045

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Assets, Suku Bunga SBI Terhadap Jumlah Penyaluran Kredit: Studi Empiris Pada Bank BUMN dan Bank Swasta Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013”.

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai skripsi guna untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang

berlaku.

Medan, Maret 2015

Yang Membuat Pernyataan,

Christin Natalia Simamora

ABSTRAK

PENGARUH DANA PIHAK KETIGA, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET,

SUKU BUNGA SBI TERHADAP JUMLAH PENYALURAN KREDIT: STUDI EMPIRIS PADA BANK BUMN DAN BANK SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Asset, Suku Bunga SBI Terhadap Jumlah Penyaluran Kredit: Studi Empiris Pada Bank BUMN dan Bank Swasta Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013. Jenis penelitian ini adalah penelitian sebab akibat dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan keuangan dan tahunan, laporan auditor independen, serta jurnal, buku referensi, internet dan literatur ilmiah yang berhubungan dengan penelitian. Metode pengumpulan data penelitian adalah metode dokumentasi. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda. Hasil penelitian ini menunjukkan bahwa dana pihak ketiga, loan to deposit ratio berpengaruh positif dan signifikan terhadap terhadap jumlah penyaluran kredit, capital adequacy ratio berpengaruh negatif dan tidak signifikan terhadap terhadap jumlah penyaluran kredit, non performimg loan berpengaruhpositif tetapi tidak signifikan terhadap terhadap jumlah penyaluran kredit, return on asset dan suku bunga SBI perusahaan berpengaruh negatif tetapi tidak signifikan terhadap terhadap jumlah penyaluran kredit

ABSTRACT

EFFECT OF THIRD PARTY FUNDS, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET,

SBI INTEREST RATE OF TOTAL DISTRIBUTION OF CREDIT: EMPIRICAL STUDY ON STATE BANK AND

PRIVATE BANKS LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2009-2013

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai dengan kasih setia dan

berkat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Asset, Suku Bunga SBI Terhadap Jumlah Penyaluran Kredit: Studi Empiris Pada Bank BUMN dan Bank Swasta Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013 .”

Penulis juga mengucapkan terima kasih kepada orangtua tercinta (M.Simamora (Alm) dan R. Br

Pangaribuan) yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu

berusaha memberikan yang terbaik selama ini, bahkan selama perkuliahan, terlebih dalam

penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak. Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far, MM.

Ak. selaku ketua dan sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Dra. Mutia Ismail, MM. Ak. selaku ketua dan

sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Dosen Pembimbing penulis yang telah

5. Bapak Drs. M. Utama Nasution, MM. Ak. Dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku

Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu dan memberikan

masukan dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena itu penulis

mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk

menyempurnakan skripsi ini agar menjadi lebih baik lagi. Akhir kata, semoga skripsi ini dapat

bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Maret 2015

Christin Natalia Simamora

DAFTAR ISI

2.2 Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit ... 22

2.4.6 Pengaruh Suku Bunga SBI Terhadap Jumlah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27

4.1 Statistik Deskriptif Variabel-Variabel Penelitian ... 49

4.2 Frequencies Penelitian ... 52

4.3 Hasil Uji Normalitas K-S ... 54

4.4 Hasil Uji Multikolinearitas ... 55

4.5 Koefisien Korelasi Antar variable ... 56

4.6 Pengambilan Keputusan... 59

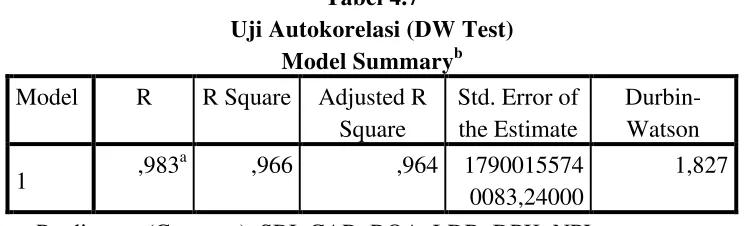

4.7 Uji Autokorelasi (DW Test)... 59

4.8 Uji Autokorelasi (LM Test) ... 60

4.9 Uji Run Test ... 61

4.10 Hasil Analisis Regresi ... 63

4.11 Hasil Koefiein Determinasi... 65

4.12 Hasil Uji t ... 66

DAFTAR GAMBAR

2.1 Kerangka Konseptual ... 33

4.1 Histogram ... 53

4.2 Grafik Normal P.Plot... 54

DAFTAR LAMPIRAN

No Judul Lampiran Halaman

1. Daftar Populasi Perusahaan ... 77

2. Daftar Sampel Perusahaan ... 78

3. Daftar Variabel Penelitian ... 79

ABSTRAK

PENGARUH DANA PIHAK KETIGA, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET,

SUKU BUNGA SBI TERHADAP JUMLAH PENYALURAN KREDIT: STUDI EMPIRIS PADA BANK BUMN DAN BANK SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Asset, Suku Bunga SBI Terhadap Jumlah Penyaluran Kredit: Studi Empiris Pada Bank BUMN dan Bank Swasta Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013. Jenis penelitian ini adalah penelitian sebab akibat dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan keuangan dan tahunan, laporan auditor independen, serta jurnal, buku referensi, internet dan literatur ilmiah yang berhubungan dengan penelitian. Metode pengumpulan data penelitian adalah metode dokumentasi. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda. Hasil penelitian ini menunjukkan bahwa dana pihak ketiga, loan to deposit ratio berpengaruh positif dan signifikan terhadap terhadap jumlah penyaluran kredit, capital adequacy ratio berpengaruh negatif dan tidak signifikan terhadap terhadap jumlah penyaluran kredit, non performimg loan berpengaruhpositif tetapi tidak signifikan terhadap terhadap jumlah penyaluran kredit, return on asset dan suku bunga SBI perusahaan berpengaruh negatif tetapi tidak signifikan terhadap terhadap jumlah penyaluran kredit

ABSTRACT

EFFECT OF THIRD PARTY FUNDS, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET,

SBI INTEREST RATE OF TOTAL DISTRIBUTION OF CREDIT: EMPIRICAL STUDY ON STATE BANK AND

PRIVATE BANKS LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2009-2013

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif pilihan sumber dana jangka panjang bagi

perusahaan. Termasuk didalamnya adalah perusahaan-perusahaan pada sektor perbankan. Dalam

UU No.10 tahun 1998 dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat

banyak”. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki

fungsi intermediasi yaitu menghimpun dana dari masyarakat. Industri Perbankan memegang

peranan penting bagi pembangunan ekonomi sebagai Financial Intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana.

Masyarakat yang kelebihan dana dapat menyimpan dananya dibank dalam bentuk tabungan,

deposito, giro dan bentuk lain yang dipersamakan dengan itu sesuai kebutuhan dan disebut

sebagai dana pihak ketiga. Dana yang dihimpun dari masyarakat ini akan digunakan untuk

pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga yang berupa tabungan,

deposito, giroini dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan

pada masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan untuk

menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo dengan imbalan bunga

maupun capital gain dari bank tersebut (Muljono, 2006 dalam Rahmawati,2011). Dengan

demikian dana pihak ketiga mendukung tingkat penyaluran kredit perbankan. Sementara

Kredit menurut Ikatan Akuntan Indonesia (SAK, 2007 : 31.11) adalah pinjaman uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan. Dengan adanya ketentuan seperti itu, maka kredit merupakan salah satu sumber

penghasilan bagi bank. Pada bank konvensional, pendapatan dari kegiatan kredit dapat berupa

pendapatan bunga. Semakin besar kredit yang diberikan maka semakin besar pula pendapatan

bunga yang akan diperoleh bank. Beberapa faktor yang bepengaruh terhadap kinerja bank dalam

pemberian kredit kepada masyarakat adalah Loan To Deposit Ratio(LDR), Capital Adequacy Ratio(CAR), Non Performing Loan (NPL), Return Asset, dan Tingkat Suku Bunga SBI.

Loan To Deposit Ratio (LDR) untuk melihat seberapa besar tingkat likuiditas dalam menentukan kemampuannya untuk membayar kewajiban jangka pendek. Sehingga semakin

tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu

menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank

juga meningkat.

Capital Adequacy Ratio (CAR) yang dilihat dari seberapa besar kecukupan modal yang dimiliki perbankan. Menurut Dendawijaya (2000 : 122) CAR adalah “Risiko yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping

memperoleh dana – dana dari sumber – sumber di luar bank, seperti dana dari masyarakat,

pinjaman, dan lain – lain. CAR merupakan indikator terhadap kemampuan bank menutupi

yang berisiko. Kemampuan bank dalam menanggung resiko dari setiap kredit / aktiva

produktifnya dapat dilihat dari CAR pada suatu perusahaan tersebut. Jika CAR tinggi maka bank

tersebut mampu membiayai kegitan operasional dan memberikan kontribusi yang cukup besar

bagi profitabilitasnya. Artinya setiap pertambahan kegiatan bank yang mengakibatkan

pertambahan profitabilitas harus diimbangi dengan pertambahan CAR sebesar yang telah

diimbangi oleh Bank Indonesia. Ini merupakan suatu langkah yang mencerminkan produktivitas

banking, dimana Bank Indonesia berusaha untuk tetap menjaga solvabilitas dan likuiditas bank

dalam memenuhi pembayaran terhadap deposan.

Non Performing Loan (NPL) dalam perbankan ketika debitur tidak dapat membayarkan peminjaman kredit. Dalam dunia perdagangan sering terjadi risiko kegagalan yang terjadi,

demikian juga pada dunia perbankan. Pemberian kredit yang dilakukan oleh bank dapat

mengandung risiko berupa tidak lancarnya pembayaran kredit atau yang biasa disebut dengan

kredit macet sehingga mempengaruhi kinerja bank. Bank Indonesia telah menetapkan ketentuan

NPL sebesar 5%. Apabila bank mampu menekan rasio NPL dibawah 5%, maka potensi

keuntungan yang akan diperoleh akan semakin besar, karena bank – bank akan menghemat uang

yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah.

Return on Asset yang dilihat dari kesehatan perbankannya ketika mendapatkan laba yakni memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan. ROA digunakan untuk mengukur efisiensi perusahaan didalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak

terhadap total asset. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik,

perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang

dinikmati oleh pemegang saham (Husnan, d1998).

Sertifikat Bank Indonesia (SBI) merupakan mekanisme yang digunakan Bank Indonesia

untuk mengontrol kestabilan rupiah. Bank Indonesia dapat menjual SBI agar dapat menyerap

kelebihan uang primer yang telah beredar juga memiliki peranan tersendiri dalam pemberian

kredit yang akan dilakukan. Tingkat suku bunga pada penjualan SBI ditentukan melalui system

lelang. Sejak awal juli 2005, Bank Indonesia menggunakan “BI rate” (suku bunga BI), yaitu

Bank Indonesia mengumumkan target suku bunga SBI untuk melakukan pelelangan pada masa

periode tertentu. BI rate digunakan sebagai acuan para pelaku pasar dalam melakukan pelelangan

atau dalam pelaksanaan peminjaman kredit. Jika masyarakat ingin melakukan peminjaman

kredit, suka bunga merupakan faktor eksternal yang sering dilihat. Jika pada suatu bank memiliki

suku bunga yang tinggi, maka permintaan kredit yang dilakukan masyarakat akan menjadi

menurun. Sebaliknya jika suku bunga suatu bank mengalami penurunan, maka minat masyarakat

akan permintaan kreditnya menjadi meningkat.

Dalam penelitian terdahulu yang dilakukan oleh Francisca dan Siregar (2009), DPK dan

ROA terdapat hubungan positif dan berpengaruh signifikan terhadap penyaluran kredit,

sedangkan untuk CAR dan NPL terdapat hubungan positif dan negatif dan berpengaruh tidak

signifikan terhadap penyaluran kredit. Namun dalam penelitian yang dilakukan Galih (2011)

mengenai pengaruh DPK,CAR, NPL, ROA dan LDR terhadap penyaluran kredit modal kerja

menyatakan bahwa DPK,CAR, ROA dan LDR memiliki hubungan positif dan berpengaruh

signifikan terhadap penyaluran kredit modal kerja, sedangkan NPL memiliki hubungan negatif

yang dilakukan Pratama (2010) mengenai faktor-faktor yang mempengaruhi kebijakan

penyaluran kredit perbankan dalam hasilnya menyatakan bahwa DPK memiliki hubungan positif

dan signifikan positif terhadap penyaluran kredit, CAR memiliki hubungan positif dan signifikan

negatif terhadap penyaluran kredit, NPL memiliki hubungan negatif dan signifikan negatif

terhadap penyaluran kredit, sedangkan SBI memiliki hubungan negatif dan tidak signifikan

positif terhadap penyaluran kredit.

Namun dalam penelitian yang dilakukan oleh Triasdini (2010) mengenai pengaruh CAR,

NPL, dan ROA terhadap penyaluran kredit modal kerja menyebutkan bahwa CAR dan ROA

memiliki hubungan yang positif dan berpengaruh signifikan terhadap penyaluran kredit sedang

pada NPL memiliki hubungan yang negatif dan berpengaruh terhadap penyaluran kredit. Secara

simultan CAR memiliki hubungan positif dan berpengaruh signifikan terhadap penyaluran

kredit, sedangkan NPL memiliki hubungan negatif dan berpengaruh signifikan terhadap

penyaluran kredit. Penelitian yang didapatkan dari penelitian terdahulu adalah dari variabel LDR

dan ROA. Bank perlu memperhatikan profitabilitas yang bisa didapat dari kegiatan

operasionalnya. Profitabilitas merupakan acuan untuk mengukur laba yang didapatkan dari

kinerja bank dalammengelola dana yang dihimpunnya. Bank yang mampu menghasilkan laba

yang besar berarti bank tersebut mampu menjalankan usahanya. Profitabilitas dapat diukur

dengan menggunakan rasio ROA. Tingkat keuntungan yang dihasilkan oleh bank akan terkait

dengan keseimbangan jumlahdana yang mampu dihimpun dan jumlah dana yang mampu

disalurkan. Jika dilihat pada likuiditas yang merupakan tingkat kemampuan yang dimiliki bank

untuk memenuhi kewajiban keuangan yang harus dibayar, dapat diukur dengan rasio LDR

dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga.

membayar kembali semua deposan yang mengambil dana sewaktu – waktu, serta memenuhi

permintaan kredit yang telah diajukan. Jika Bank memberikan jumlah kredit kepada masyarakat

maka dapat mempengaruhi besarnya laba yang akan diterima yaitu bunga kredit yang disalurkan.

Semakin kecil pertumbuhan kredit, maka profitabilitasnya akan menurun. Oleh karena itu LDR

dan ROA dianggap berpengaruh terhadap penyaluran kredit pada perbankan. Berdasarkan uraian

yang telah diuraikan di atas, penulis tertarik untuk melakukan penelitian dengan judul

“PENGARUH DANA PIHAK KETIGA, LOAN TO DEPOSIT RATIO, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, RETURN ON ASSET dan TINGKAT SUKU BUNGA SBI TERHADAP JUMLAH PENYALURAN KREDIT : STUDI EMPIRIS PADA BANK BUMN

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan pada bagian sebelumnya, maka penulis

merumuskan masalahnya sebagai berikut :

1. Apakah Dana Pihak Ketiga berpengaruh terhadap jumlah penyaluran kredit pada Bank

BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

2. Apakah Loan To Deposit Ratio (LDR) berpengaruh terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

3. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

4. Apakah Non Performing Loan (NPL) berpengaruh terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

5. Apakah Return On Asset (ROA) berpengaruh terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

6. Apakah Tingkat Suku Bunga SBI berpengaruh terhadap jumlah penyaluran kredit pada Bank

BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui Pengaruh Dana Pihak Ketiga (DPK)terhadap jumlah penyaluran kredit

pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

3. Untuk mengetahui Pengaruh Capital Adequacy Ratio(CAR) terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

4. Untuk mengetahui PengaruhNon Performing Loanterhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

5. Untuk mengetahui Return On Asset Tingkat Suku Bunga SBI terhadap jumlah penyaluran kredit pada Bank BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

6. Untuk mengetahui Tingkat Suku Bunga SBIterhadap jumlah penyaluran kredit pada Bank

BUMN dan Bank Swasta yang terdaftar di Bursa Efek Indonesia?

Adapun manfaat penelitian ini adalah

1. Bagi peneliti, untuk menaruh wawasan peneliti dan bahan masukan mengenai pengaruh

Dana Pihak Ketiga, Loan To Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Asset Dan Tingkat Suku Bunga Sbi Terhadap Jumlah Penyaluran Kredit : Studi Empiris Pada Bank BUMN Dan Bank SwastaYang Terdaftar Di Bursa

Efek Indonesia.

2. Bagi manajemen bank, hasil penelitian diharapkan dapat digunakan sebagai bahan

masukan dalam pengambilan keputusan sehubungan dengan faktor dana pihak ketiga

terhadap volume kredit

3. Bagi pihak lain, sebagai bahan masukan dan sumber informasi dalam melakukan

1.4 Sistematika Penulisan

Agar dapat memberikan gambaran yang jelas tentang penulisan penelitian ini, maka

disusunlah sistematika penulisan yang berisi informasi mengenai materi – materi yang dibahas di

tiap – tiap bab. Sistematika penulisan ini adalah :,

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan

kegunaan penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini akan diuraikan mengenai landasan teori yang mendasari penelitian ini, penelitian

terdahulu, kerangka pemikiran teoritis serta hipotesis.

BAB III METODE PENELITIAN

Dalam bab ini akan diuraikan mengenai variable – variabel yang akan diteliti, jenis dan sumber

data, populasi dan penentuan sampel, metode pengumpulan data dan teknik analisis.

BAB IV HASIL DAN PEMBAHASAN

Dalam bab ini akan diuraikan mengenai deskripsi obyek penelitian,hasil analisis data dan

pembahasan.

BAB V PENUTUP

Dalam bab ini berisi tentang kesimpulan atas hasil penelitian dan saran yang diberikan berkaitan

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI 2.1.1 Bank

Bank dapat dikatakan sebagai darahnya perekonomian suatu Negara sehingga kemajuan

sesuatu bank disuatu Negara dapat pula dijadikan ukuran kemajuan Negara tersebut. Bank dapat

diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa

bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak

dibidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya

menyalurkan dana atau kedua-duanya.

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah

diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Pengertian tersebut memiliki kandungan filosofis yang tinggi.

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi Keuangan (PSAK) dan

Surat Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990.Pengertian bank menurut PSAK

Nomor 31 dalam Standar Akuntansi Keuangan (1999: 31.1) adalah, bank merupakan suatu

lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan

dana dan pihakpihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran. Sedangkan berdasarkan SK Menteri Keuangan RI Nomor

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai

investasi perusahaan. Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa bank

adalah lembaga keuangan yang kegiatannya menghimpundan menyalurkan dana dari dan kepada

masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Dengan kata lain bank

adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa dalam

lalu lintas pembayaran dan peredaran uang (Febryani dan Zulfadin, 2003).

Berdasarkan UU Pokok Perbankan Nomor 10 Tahun 1998, terdapat dua jenis bank, yaitu:

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan Prinsip Syariah yang dalam kegiatannnya memberikan jasa dalam lalu lintas

pembayaran.

2. Bank Perkreditan Rakyat adalah bank yang melakasanakan kegiatan usaha secara

konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

Bank umum adalah bank yang kegiatan usahanya menghimpun dana berupa simpanan dalam

bentuk giro dan deposito, rekening koran, dan juga memberikan kredit jangka pendek. Untuk

Indonesia sendiri, bank umum disebut juga dengan bank komersial yang terdiri dari bank

pemerintah, bank swasta nasional, dan bank swasta asing (Triasdini, 2010).

2.1.2Kredit

Kegiatan bank setelah melakukan penghimpunan dana dalam bentuk simpanan (tabungan,

deposito dan giro) adalah menyalurkan kembali dana tersebut kepada masyarakat. Kegiatan ini

Menurut Undang-Undang yang tertera dalam pasal 1 ayat 11 UU No.10/1998 tentang

perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibakan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga. Kredit itu sendiri berasal dari bahasa latin, yaitu “credere” yang mempunyai

arti kepercayaan kreditur terhadap debitur yang artinya bahwa kreditur percaya bahwa debitur

akan mengembalikan dana yang telah dipinjam beserta bunga yang telah disepakati sebelumnya

oleh kedua belah pihak yang bekerja sama.Sedangkan Dendawijaya (2003) mengemukakan

bahwa dana-dana yang dihimpun dari masyarakat dapat mencapai 80%- 90% dari seluruh dana

yang dikelola bank dan kegiatan perkreditan mencapai 70% - 80% dari kegiatan usaha bank.

Selain itu bank dalam melakukan kegiatan pemberian kredit tentu harus memperhatikan dengan

baik calon nasabah yang akan menjadi penerima kredit, nasabah tersebut tentu harus dapat

dipercaya.

Analisis kredit perlu dilakukan bank untuk menguji kelayakan pinjaman yang nantinya

akan diberikan. Analisis kredit tentu akan sangat berguna bagi bank sebagai salah satu langkah

dalam mencegah kredit macet. Jika kredit yang disalurkan mengalami kemacetan tentu saja bank

sudah memiliki langkah-langkah dalam penyelamatan kredit. Berdasarkan

pernyataan-pernyataan diatas dapat disimpulkan bahwa dalam pemberian fasilitas kredit terdapat berbagai

unsur yang terkadung di dalamnya antara lain (Kasmir, 2011):

1. Kepercayaan

Kepercayaan yaitu keyakinan bank sebagai pemberi kredit bahwa kredit yang diberikan

kepada nasabah akan benar-benar diterima kembali di masa yang akan datang.

Kesepakatan ini terjadi antara pihak pemberi kredit dan penerima kredit yang dituangkan

dan ditandatangani dalam suatu perjanjian yang berisi hak dan kewajiban masing-masingpihak.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati, dapat berupa jangka pendek, jangka

menengah ataupun jangka panjang.

4. Risiko

Semakin panjang jangka waktu suatu kredit maka akan semakin besar risikonya demikian

pula sebaliknya. Tenggang waktu pengembalian akan menyebabkan suatu risiko tidak

tertagihnya atau macetnya pemberian kredit. Risiko ini akan menjadi tanggungan perusahaan,

baik risiko yang disengaja oleh nasabah yang lalai, maupun risiko yang tidak disengaja.

5. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit. Bagi bank konvensional

bunga dan biaya administrasi kredit merupakan keuntungan yang diterima bank sebagai balas

jasa dalam memberikan fasilitas kredit.

2.1.2.1 Tujuan Kredit

Keuntungan utama dalam bisnis perbankan sebagian besar berasal dari pemberian

kredit, maka dapat dikatakan bahwa pemberian kredit dapat menjadi salah satu cara dalam

mencapai tujuan perbankan. Menurut Kasmir (2011) tujuan utama dalam pemberian kredit

adalah

1. Untuk mencari keuntungan bagi bank, berupa bunga, biaya administrasi, provisi, dan biaya -

2. Untuk meningkatkan usaha nasabah yang memerlukan dana, baik dana investasi maupun

dana untuk modal kerja, sehingga nasabah dapat mengembangkan usahanya.

3. Untuk membantu pemerintah dalam meningkatkan pembangunan di berbagai

sektor.Keuntungan lain yang didapatkan pemerintah dalam pemberian kredit oleh perbankan

adalah sebagai berikut :

a. Penerimaan pajak yang diterima dari keuntungan yang diperoleh nasabah dan bank.

b. Menciptakan kesempatan kerja, dimana kredit yang diperuntukkan bagi pembentukan usaha

baru atau perluasan usaha baru tentu akan membutuhkan tenaga kerja baru sehingga dapat

memberikan peluang bagi pencari kerja dan mengurangi pengangguran.

c. Meningkatkan devisa negara terutama bagi produk dari kredit yang dibiayai untuk keperluan

ekspor.

d. Menghemat devisa negara terutama bagi produk-produk yang sebelumnya diimpor. Jadi

dengan fasilitas kredit dapat memproduksi produk tersebut di dalam negeri tentu akan

menghemat devisa negara.

e. Meningkatkan jumlah barang dan jasa karena kredit yang disalurkan tentu dapat

meningkatkan jumlah produksi barang dan jasa yang terdapat di masyarakat.

2.1.2.2 Fungsi Kredit

Adapun fungsi kredit menurut Kasmir (2011) adalah sebagai berikut :

1. Untuk meningkatkan daya guna uang

Apabila uang yang ada hanya disimpan saja dirumah tidak akan menghasilkan sesuatu yang

berguna, sebaliknya dengan disalurkannya dalam bentuk kredit maka uang tersebut menjadi

2. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan untuk mengolah barang yang sebelumnya

tidak berguna menjadi berguna atau bermanfaat.

3. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus peredaran barang dari suatu wilayah

ke wilayah lain dan dapat meningkatkan jumlah barang yang beredar.

4. Untuk meningkatkan peredaran dan lalu - lintas uang

Dalam hal ini uang yang diberikan atau disalurkan melalui kredit akan beredar dari suatu

wilayah ke wilayah lain. Sehingga jika suatu daerah kekurangan uang dengan mendapatkan

kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

5. Untuk meningkatkan kegairahan berusaha

Dengan menerima kredit, nasabah akan bergairah untuk membuka atau memperluas

usahanya.

6. Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara

debitur dan kreditur, sehingga akan meningkatkan kerja sama pada bidang lainnya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan meningkatkan pemerataan pendapatan di

masyarakat.

8. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi karena dengan

adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh

2.1.2.3 Jenis – jenis Kredit

Beragam jenis usaha, menyebabkan pula kebutuhan akan dana. Kebutuhan dana yang

beragam menyebabkan jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan

dana yang diinginkan nasabah. Bank umum dan bank perkreditan rakyat memberikan berbagai

jenis kredit kepada masyarakat. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi

antara lain :(Kasmir,2011)

1.Dilihat dari Segi Kegunaan a. Kredit Investasi,

yaitu kredit yang biasanya digunakan untuk investasi produktif seperti keperluan perluasan

usaha atau membangun proyek. Kredit ini biasanya digunakan untuk jangka waktu yang

relatif lama.

b. Kredit Modal Kerja (KMK), yaitu kredit yang digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. Contoh kredit modal kerja ini diberikan untuk membeli

bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan

proses produksi perusahaan.

2. Dilihat dari Segi Tujuan Kredit a. Kredit Produktif

Kredit yang digunakan untuk meningkatkan usaha atau produksi atau investasi. Kredit ini

diberikan untuk menghasilkan barang atau jasa. Sebagai contohnya kredit untuk

membangun pabrik yang nantinya akan menghasilkan barang dan kredit pertanian akan

menghasilkan produk pertanian, kredit pertambangan akan menghasilkan hasil tambang

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada

pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau

dipakai seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan, kredit mobil

pribadi, kredit perabotan rumah dan kredit konsumtif lainnya.

c. Kredit Perdagangan

Kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktivitas dan

perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan

dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier

atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit

ini misalnya kredit ekspor dan impor.

3. Dilihat dari Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan

biasanya digunakan untuk keperluan modal kerja.Contohnya untuk peternakan, misalnya

kredit peternakan ayam atau jika untuk pertanian misalnya untuk tanaman padi atau

jagung.

b. Kredit Jangka Menengah

Kredit yang memiliki jangka waktu berkisar antara 1 tahun sampai dengan 3 tahun dan

biasanya kredit ini digunakan untuk melakukan investasi.

c. Kredit Jangka Panjang

Kredit yang memiliki jangka waktu kredit dengan masa pengembaliannya paling panjang

seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti

kredit perumahan. Dalam prakteknya, bank dapat pula hanyamengklasifikasikan kredit

menjadi hanya jangka panjang dan jangka pendek. Untuk jangka waktu maksimal 1 tahun

dianggap jangka pendek dan di atas 1 tahun dianggap jangka panjang.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

Kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang

berwujud, tidak berwujud dan jaminan orang. Jadi, setiap kredit yang diberikan akan

dilindungi senilai jaminan yangdiberikan si calon debitur.

b. Kredit Tanpa Jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan

dengan melihat prospek usaha, karakter serta loyalitas atau namabaik si calon debitur

selama ini.

5. Dilihat dari Segi Sektor Usaha a. Kredit Pertanian

Kredit Pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian,

sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit Peternakan

Kredit Petenakan merupakan kredit yang diberikan untuk sektor peternakan baik jangka

pendek maupun jangka panjang. Untuk jangka pendek misalnya peternakan ayam dan

c. Kredit Industri

Kredit Industri merupakan kredit yang diberikan untuk membiayai industri, baik industri

kecil, industri menengah dan industri besar.

d. Kredit Pertambangan

Kredit Pertambangan merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha

tambang yang dibiayai biasanya dalam jangka panjang, seperti tambang emas atau minyak.

e. Kredit Pendidikan

Kredit Pendidikan merupakan kredit yang diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk mahasiswa.

f. Kredit Profesi

Kredit Profesi merupakan kredit yang diberikan kepada para kalangan professional seperti

dosen, pengacara dan dokter.

g. Kredit Perumahan

Kredit Perumahan merupakan kredit untuk membiayai pembangunan atau pembelian

perumahan dan biasanya berjangka waktu panjang

h. Dan sektor-sektor lainnya.

Dalam melakukan kegiatan kredit pengendalian kredit harus dilakukan untuk menghindari

terjadinya kredit macet dan penyelesaian kredit macet. Pengendalian tersebut dapat

dilakukan melalui pengawasan langsung, pengawasan tidak langsung dan kombinasi

keduanya. Oleh karena itu pemberian kredit harus dilakukan dengan pengendalian yang

baik dan benar serta memegang prinsip kehatihatian. Bank biasanya memiliki criteria

terhadap calon nasabah yang akan menerima fasilitas kredit. Bank dapat melakukan

analisis 5C dan 7P terhadap debitur (penerima kredit) sebagai uji kelayakan kredit.

Analisis 5C merupakan salah satu cara dalam mengurangi risiko kredit dengan melakukan

analisa secara mendalam terhadap calon nasabah yang akan diberikan kredit. Adapun prinsip 5C

adalah sebagai berikut :

a. Character (watak atau kepribadian)

Character merupakan salah satu pertimbangan terpenting dalam memutuskan pemberian

kredit. Bank harus yakin bahwa peminjam mempunyai tingkah laku yang baik dan bersedia

melunasi hutangnya pada waktu yang telah ditentukan. Dan untuk mengetahui watak debitur

ini tidaklah semudah yang dibayangkan, terutama untuk debitur yang barupertama kali.

b. Capacity (kemampuan)

Pihak bank harus mengetahui dengan pasti kemampuan calon debitur dalam menjalankan

usahanya karena menentukan besar kecilnya pendapatan atau penghasilan perusahaan di

masa yang akan dating

c. Capital (Modal)

Prinsip ini menitikberatkan pada aspek permodalan calon nasabah yang menyangkut berapa

banyak dan bagaimana struktur modal yang dimiliki oleh calon debitur. Yang dimaksud

dengan struktur permodalan di sini adalah tingkat likuiditas modal yang telah ada, apakah

dalam bentuk uang tunai, harta yang mudah diuangkan, atau benda lain seperti bangunan.

d. Condition of Economy (Kondisi Ekonomi)

Prinsip kondisi ekonomi ini terkait dengan sektor usaha calon debitur, apakah terkait

e. Collateral (Jaminan atau Agunan)

Jaminan atau agunan merupakan harta benda milik debitur atau pihak ketiga yang diikat

sebagai agunan andaikata terjadi ketidakmampuan debitur tersebut untuk menyelesaikan

hutangnya sesuai dengan perjanjian kredit. Dalam hal ini jaminan tersebut mempunyai dua

fungsi yaitu pertama, sebagai pembayaran hutang seandainya debitur tidak mampu

membayar dengan jalan menguangkan atau menjual jaminan tersebut. Kedua, sebagai akibat

dari fungsi pertama ialah sebagai faktor penentu jumlah kredit yang diberikan.

Prinsip 7P adalah sebagai berikut :

a. Party (golongan)

Maksud dari prinsip ini adalah bank menggolongkan calon debitur ke dalam kelompok

tertentu menurut character, capacity, dan capitalnya.

b. Purpose (tujuan)

Maksud dari tujuan di sini adalah tujuan pengamatan kredit yang diajukan, apa tujuan yang

sebenarnya dari kredit tersebut, apakah mempunyai aspek sosial yang positif dan luas atau

tidak. Dan bank masih harus meneliti apakah kredit yangdiberikan digunakan sesuai tujuan

semula.

c. Payment (sumber pembiayaan)

Setelah mengetahui tujuan utama dari kredit tersebut maka hendaknya diperkirakan dan

dihitung kemungkinan-kemungkinan besarnya pendapatan yang akan dicapai. Sehingga bank

dapat menghitungkemampuan dan kekuatan debitur untuk membayar kembali kreditnya serta

d. Profitability (kemampuan untuk mendapatkan keuntungan)

Keuntungan di sini maksudnya bukanlah keuntungan yang dicapai oleh debitur semata

melainkan juga kemungkinan keuntungan yang diterima oleh bank jika kredit yang diberikan

terhadap kreditur tertentu dibanding debitur lain atau dibanding tidak memberikan kredit

e. Protection (perlindungan)

Perlindungan maksudnya adalah untuk berjaga-jaga terhadap hal-hal yang tidak terduga maka

untuk melindungi kredit yang diberikan antara lain adalah dengan meminta jaminan dari

krediturnya.

f. Personality

Penilaian akan kepribadian, tingkah laku keseharian, maupun masa lalu nasabah. Selain itu

meliputi pula sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi masalah.

g. Prospect

Penilaian akan prospek usaha nasabah di masa datang akan menguntungkan atau tidak. Jika

usaha yang difasilitasi kredit tidak memilki prosek tentu saja akan merugikan kedua pihak

baik bank dan nasabah.

2.2 FAKTOR FAKTOR YANG MEPENGARUHI PENYALURAN KREDIT 2.2.1 Dana Pihak Ketiga

Berdasarkan UU No.10 tahun 1998 tentang perbankan dijelaskan bahwa dana pihak ketiga

bank, untuk selanjutnya disebut DPK, adalah kewajiban bank kepada penduduk dalam rupiah

dan valuta asing. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan

Dana- dana yang dihimpun dari masyarakat (DPK) ternyata merupakan sumber dana terbesar

yang paling diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang dikelola

oleh bank) (Dendawijaya, 2003). Dana pihak ketiga terdiri atas beberapa jenis,yaitu :

a. Simpanan Tabungan (Saving Deposit)

Merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan

oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi

atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan

diberikan bunga tabungan yang merupakan jasa atas tabungannya.

b. Simpanan Deposito (Time Deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo).

Penarikannya dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang

memberikan fasilitas deposito yang penrikannya dapat dilakukan setiap saat. Jenis depositopun

beragam sesuai dengan keinginan nasabah. Dalam praktiknya jenis deposito terdiri dari deposito

berjangka, sertifikat, deposito dan deposit on call. c. Simpanan Giro

Simpanan giro merupakan simpanan pada bank yang penarikannya dapt dilakukan dengan

menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga

yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan.

Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun

perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada

2.2.2 Loan to Deposit Ratio (LDR)

Menurut Dendawijaya (2003) menyatakan bahwa Loan to Depostit Ratio (LDR)

merupakan rasio yang membandingkan antara jumlah kredit yang disalurkan oleh bank dengan

dana yang dihimpun oleh bank. Menurut Hkamonangan dan Siregar (dalam Galih,2011)

mengatakan bahwa LDR digunakan untuk mengukur seberapa jauh kemampuan bank guna

membayar semua dana masyarakat serta modal sendiri dengan mengandalkan kredit yang telah

didistribusikan ke masyarakat. Dengan kata lain bank dapat memenuhi kewajiban jangka

pendeknya, seperti membayar pencairan dana deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah diajukan. Banyaknya kredit yang diberikan akan sangat

dipengaruhi oleh dana yang diterima oleh bank, sehingga pada akhirnya akan berpengaruh pada

besar kecilnya rasio LDR ini. Kondisi bank akan relatif tidak likuid manakala bank

meminjamkan seluruh dananya dengan ditunjukkan oleh rasio ini yang tinggi. Namun

sebaliknya, jika rasio ini rendah ini menunjukkan bahwa bank dalam kondisi likuid dengan

kelebihan kapasitas dana yang siap untuk dipinjamkan. Rasio ini dapat dijadikan patokan apakah

bank masih dapat melakukan ekspansi terhadap pinjamannya atau harus membatasinya. Namun

yang terjadi jika rasio LDR ini terlampau kecil yang artinya bahwa jumlah kredit yang disalurkan

juga sedikit, hal ini akan berimbas pada bank yang akan kesulitan dalam menutup simpanan

nasabahnya. Hal itu sangat wajar terjadi karena bank yang dibebani oleh bunga simpanan yang

besar, sedangkan bunga pinjaman yang diterima oleh bank terlampau sedikit. Jika bank

mempunyai LDR yang sangat tinggi, maka bank akan mempunyai resiko tidak tertagihnya

pinjaman yang tinggi pada titik tertentu bank akan mengalami kerugian. Oleh karena itu Bank

Indonesia, yaitu pada kisaran antara 85% sampai dengan 100%. Dengan demikian jika rasio

LDR yang dimiliki oleh bank terlalu tinggi ataupun terlalu rendah maka bank tersebut akan

mengalami kesulitan dalam meningkatkan labanya.

2.2.3 Capital Adequacy Ratio (CAR)

Dalam menilai keamanan serta kesehatan sebuah bank, salah satu kunci yang harus

dipertimbangkan adalah modal. Modal menjadi faktor penentu utama kapasitas pinjaman bank,

karena modal tersebut bertujuan untuk menciptakan keseimbangan dan menyerap kerugian, serta

guna menjaga kepercayaan nasabah pada bank (Oktaviani, 2012). Dendawijaya (2003)

menyatakan bahwa Capital adequacy ratio merupakan rasio yang memperlihatkan seberapa jauh

seluruh aktiva bank yang mengandung resiko (kredit penyertaan, surat berharga, tagihanpada

bank lain) untuk dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana dari

sumber - sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain - lain. Menurut

Peraturan dari Bank Indonesia No.10/15/PBI/2008 menyatakan bahwa bank wajib menyediakan

modal minimum sebesar 8%dari aset tertimbang menurut risiko (ATMR).

2.2.4Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan debitur dala mengembalikan kredit

(Darmawan dalam Oktaviani, 2011). Kualitas kredit bank akan dikatakan buruk apabila rasio

NPL ini bernilai semain tinggi, karena dengan tingginya NPL modal bank akan semakin

berkikis disebabkan perbankan harus menyediakan pencadangan yang lebih besar. Oleh karena

debitur. Hal ini ditujukan untuk meminimalisasikan resiko kredit yang terjadi. Ketentuan dari

Bank Indonesia bahwa bank harus menjaga rasio NPL-nya berada dibawah angka 5%

2.2.5 Return on Asset (ROA)

Return on Asset atau dikenal dengan ROA ini merupakan rasio yang mengukur tingkat optimalisasi aktiva yang dimiliki untuk menghasilkan keuntungan (laba). Nilai minimum ROA

yang ditetapkan oleh Bank Indonesia adalah minimal 2%. Agar dapat memenuhi kewajiban

terhadap pemegang saham, penilaian atas kinerja pimpinan, dan menigkatkan daya tarik investor

untuk menanamkan modalnya inilah yang menjadi alasan mengapa perbankan berusaha

memperoleh laba. Dengan nilai ROA yang tinggi, maka bank dapat memberikan kredit untuk

mendapatkan pendapatan. Dana yang dihimpun dari masyarakat oleh bank berkisar antara 80% -

90% dari total danayang dikelola, sedangkan penyaluran kembali dalam bentuk kredit oleh bank

sebesar 70% - 80%.Ada beberapa keunggulan penggunaan rasio Return on Asset (ROA) ini:

a. Return on Asset merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dalam rasio ini.

b. Return on Asset mudah untuk dihitung dan dipahami.

c. Return on Asset merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

2.2.6Tingkat Suku BungaSertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) merupakan mekanisme yang digunakan Bank Indonesia

untuk mengontrol kestabilan rupiah. Bank Indonesia dapat menjual SBI agar dapat menyerap

kelebihan uang primer yang telah bereadar. juga memiliki peranan tersendiri dalam pemberian

lelang. Sejak awal juli 2005, Bank Indonesia menggunakan “BI rate” (suku bunga BI), yaitu

Bank Indonesia mengumumkan target suku bunga SBI untuk melakukan pelelangan pada masa

periode tertentu. BI rate digunakan sebagai acuan para pelaku pasar dalam melakukan pelelangan

atau dalam pelaksanaan peminjaman kredit. Jika masyarakat ingin melakukan peminjaman

kredit, suka bunga merupakan faktor eksternal yang sering dilihat. Jika pada suatu bank memiliki

suku bunga yang tinggi, maka permintaan kredit yang dilakukan masyarakat akan menjadi

menurun. Sebaliknya jika suku bunga suatu bank mengalami penurunan, maka minat masyarakat

akan permintaan .kreditnya menjadi meningkat.

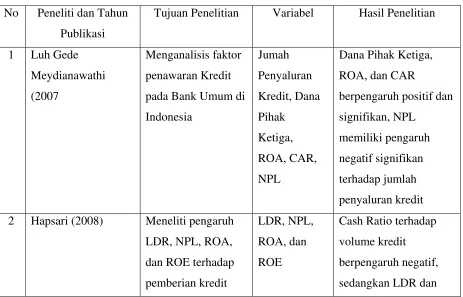

2.3 PENELITIAN TERDAHULU

Berikut ini adalah beberapa hasil penelitian terdahulu yang dapat dilihat pada table dibawah ini.

Table 2.1 Penelitian Terdahulu No Peneliti dan Tahun

Publikasi

Tujuan Penelitian Variabel Hasil Penelitian

1 Luh Gede 2 Hapsari (2008) Meneliti pengaruh

KPR (studi kasus

2.4 Pengembangan Hipotesis

2.4.1Pengaruh Dana Pihak Ketiga (DPK) terhadap Jumlah Penyaluran Kredit

Dana pihak ketiga (DPK) merupakan sumber dana terbesar yang diandalkan perbankan dan

dibutuhkan suatu bank dalam menjalankan operasinya. Bank dapat memanfaatkan dana dari

pihak ketiga ini untuk ditempatkan pada pos - pos yang menghasilkan pendapatan bagi bank,

salah satunya yaitu dalam bentuk kredit. Hampir semua bank mengandalkan penghasilan

utamanya dari jumlah penyaluran kredit oleh karena itu pemberian kredit merupakan aktivitas

bank yang paling utama dalam menghasilkan keuntungan (Dendawijaya,2003). Menurut Defi

Maulidina (2006), Desi Arisandi (2008) dan Billy Arma P. (2010) DPK berpengaruh positif

terhadap jumlah penyaluran kredit.

H1 : Terdapat pengaruh positif Dana Pihak Ketiga terhadap jumlah kredit perbankan

2.4.2Pengaruh Loan to Deposit Ratio terhadap Jumlah Penyaluran Kredit

Loan to Deposit Ratio (LDR) dapat digunakan untuk menilai seberapa jauh kemampuan bank yang mengandalkan kredit sebagai sumber utama likuiditasnya dalam membayar kewajiban

jangka pendeknya seperti penarikan dana yang dilakukan oleh deposan dan juga bunga yang

harus diberikan kepada para nasabahnya. Kemampuan likuiditas bank yang bersangkutan akan

semakin rendah jika LDR semakin tinggi dikarenakan jumlah dana yang digunakan untuk

penyaluran kredit semakin besar. Sebaliknya, kemampuan likuiditas bank yang bersangkutan

akan semakin tinggi jika LDR bank tersebut semakin rendah. Oleh karena itu hal tersebut

memiliki pengaruh terhadap kemampuan kredit pada suatu bank karena jika nilai LDR ini

nilai LDR yang ada menunjukkan bahwa kemampuan kredit yang disalurkan oleh bank juga

semakin rendah guna memenuhi kewajiban jangka pendeknya. Menurut Galih (2011) dan

Yuwono (2012) LDR berpengaruh positif terhadap jumlah penyaluran kredit perbankan

H2= Terdapat pengaruh positif Loan to deposit ratio (LDR) terhadap jumlah penyaluran kredit

2.4.3Pengaruh Capital Adequacy Ratio terhadap Jumlah Penyaluran Kredit

Capital Adequacy Ratio (CAR) merupakan rasio kinerja bank yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, misalnya kredit yang disalurkan oleh bank (Dendawijaya, 2003). CAR

merupakan faktor internal bank yang menentukan penyaluran kredit perbankan (Yuwono, 2012).

Jika nilai CAR tinggi maka akan meningkatkan kemampuan dalam hal finansial termasuk

mengantisipasi kerugian yang timbul dari aktivitas penyaluran kredit perbankan. Dengan tingkat

CAR yang besar sekaligus akan meningkatkan kepercayaan diri perbankan dalam menyalurkan

kreditnya. Oleh karena itu semakin tinggi kecukupan modal, maka semakin besar pula

kemampuan perbankan dalam menyalurkan kreditnya. Menurut Satria dan Subegti (2010) dan

Oktaviani (2012) CAR berpengaruh negatif terhadap jumlah penyaluran kredit.

H3 = Terdapat Pengaruh negatif Capital adequacy ratio (CAR) terhadap jumlah penyaluran kredit

2.4.4Pengaruh Non Performing Loan terhadap Jumlah Penyaluran Kredit

Non Performing Loan(NPL) merupakan rasio yang digunakan untuk mengukur banyaknya peminjaman kredit yang mengalami kendala dalam melunasi kewajibannnya. Rasio NPL ini

menggambarkan risiko kredit, semakin tinggi nilai NPL maka risiko kredit yang ditanggung oleh

karena harus membentuk cadangan penghapusan yang besar. Besaran modal yang memiliki

pengaruh terhadap kegiatan penyaluran kredit pada akhirnya akan ikut terkikis jika harus

menyediakan pencadangan yang lebih besar (Pratama, 2010). Dengan demikian semakin besar

tingkat kredit bermasalah atau macet yang ditunjukkan melalui rasio NPL ini,maka akan

menurunkan jumlah kredit yang disalurkan oleh bank. Menurut Meydianawathi (2007), Arisandi

(2008), dan Pratama (2010) NPL berpengaruh negatif terhadap jumlah penyaluran kredit

perbankan

H4 = Terdapat Pengaruh negatif Non performing loan (NPL) terhadap jumlah penyaluran kredit

2.4.5Pengaruh Return on Asset (ROA) terhadap Jumlah Penyaluran Kredit

Return on Asset (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2003). Semakin besar ROA

maka semakin besar pula tingkat keuntungan yang dicapai oleh bank, dan artinya semakin baik

pula posisi dana tersebut dari segi penggunaan asset. Dengan kata lain bank tersebut semakin optimal dalam penggunaan aktivanya untuk memperoleh pendapatan, maka kegiatan kredit yang

dilakukan oleh bank telah dioptimalkan dalam rangka memperoleh pendapatan. Dendawijaya

(2003) mengemukakan bahwa kegiatan perkreditan yang dilakukan bank mencapai 70%-80%

dari kegiatan usaha bank, sehingga penyaluran kredit menjadi kegiatan yang cukup dominan

dalam menghasilkan profitabilitas perbankan. Laba yang diperoleh bank akan sangat diperlukan

untuk memperkokoh strukur modal bank guna meningkatkan ekpansi kreditnya. Oleh karena itu,

kemampuan bank dalam menyalurkan kreditnya akan semakin meningkat jika nilai ROA yang

dimiliki perbankan menunjukkan nilai yang tinggi. Menurut Meydianawathi (2007), Arisandi

(2008), Satria dan Subegti (2010), dan Galih (2011) ROA berpengaruh positif terhadap jumlah

H5 = Terdapat Pengaruh Return on assets (ROA) terhadap jumlah penyaluran kredit

2.4.6 Pengaruh Suku Bunga Sertifikat Bank Indonesia (SBI) terhadap Jumlah Penyaluran Kredit

Sertifikat Bank Indonesia (SBI) adalah surat berharga dalam mata uang Rupiah yang

diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek. SBI

diterbitkan oleh BI sebagai salah satu piranti Operasi Pasar Terbuka, kegiatan transaksi di pasar

uang yang dilakukan oleh BI dengan bank dan pihak lain dalam rangka pengendalian moneter.

Tingkat suku bunga ini ditentukan oleh mekanisme pasar berdasarkan sistem lelang (PBI No.

4/10/PBI/2002). SBI merupakan instrumen yang menawarkan return yang cukup kompetitif serta

bebas risiko (risk free) gagal bayar (Ferdian, 2008). Kegiatan dalam manajemen perbankan

dalam meminimalkan risiko kredit macet ialah mencari alternatif investasi yang lebih baik yaitu

salah satunya melakukan penempatan suku bunga pada SBI yang memiliki tingkat risiko paling

rendah. Oleh karena itu, jika suku bunga SBI yang ditempatkan meningkat maka penyaluran

kredit perbankan dapat berkurang. Menurut Billy Arma P. (2010) SBI berpengaruh negatif

terhadap kredit perbankan.

H6 : Penempatan suku bunga SBI berpengaruh negatif terhadap jumlah penyaluran kredit

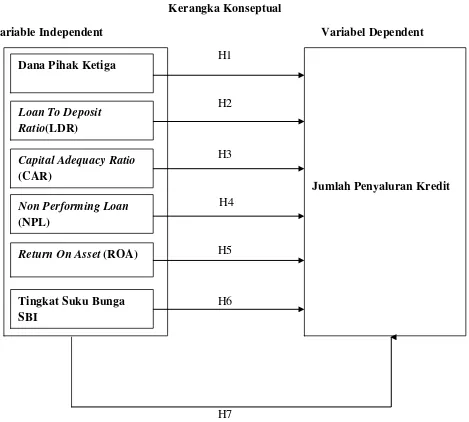

2.5 KERANGKA KONSEPTUAL

Dalam penelitian ini akan menguji pengaruh positif antara Dana Pihak Ketiga,Loan to Deposit Ratio (LDR),Capital Adequacy Ratio (CAR), Return on Asset(ROA), terhadap jumlah penyaluran kredit. Sedangkan pada non performing loan (NPL), akan diuji pengaruh negatif

terhadap jumlah penyaluran kredit perbankan dan Sertifikat Bank Indonesia (SBI) SBI

Gambar 2.1 Kerangka Konseptual

Variable Independent Variabel Dependent

H1

H2

H3 H

H4

H5

H6

H7 Dana Pihak Ketiga

Loan To Deposit Ratio(LDR)

Capital Adequacy Ratio (CAR)

Tingkat Suku Bunga SBI

Return On Asset (ROA) Non Performing Loan (NPL)

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1Variabel Penelitian

Pengertian dari variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulan (Sugiyono, 2000). Dalam penelitian ini terdapat dua variabel, yaitu

variabel independen dan variabel dependen. Berikut penjelasan kedua variable tersebut :

a. Variabel Independent (Independent Variable)

Variable Independent atau bebas merupakan variable yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variable independent adalah:

1) Dana Pihak Ketiga (DPK)

2) Loan To deposit Ratio (LDR) 3) Capital AdequacyRatio (CAR) 4) Non Performing Loan (NPL) 5) Retturn On Asset (ROA) 6) Suku Bunga SBI

b. Variabel Dependent (Dependent Variabel)

Variable dependen atau terikat merupakan variable yang dipengaruhi atau yang menjadi

3.1.2 Definisi Operasional Variabel 3.1.2.1 Jumlah Penyaluran Kredit

Variabel dependen dalam penelitian ini adalah jumlah kredit yang disalurkan oleh bank

umum di Indonesia selama tahun 2009-2013 (t). Data jumlah kredit di dapat dari laporan

keuangan bank yang terdaftar di BEI. Untuk menghindari distribusi data yang tidak normal maka

data sampel yang ada akan ditransformasi dalam bentuk logaritma narutal (Ln), karena selisih

jumlah kredit yang terlalu besar tiap perbankannya. Oleh karena itu jumlah kredit yang

disalurkan dihitung dengan menggunakan rumus sebagai berikut:

3.1.2.2Dana Pihak Ketiga

Menurut Abdullah (dalam Galih, 2011) menyatakan bahwa dana pihak ketiga (DPK)

merupakan sumber dana bank yang dihimpun dari masyarakat sebagai nasabah dalam bentuk

simpanan giro, tabungan, dan deposito. Data sampel dana pihak ketiga akan ditransformasi

dalam bentuk logaritma natural (Ln) untuk menghindari data tidak normal karena selisih jumlah

dana pihak ketiga antarbank terlalu besar. Oleh karena itu jumlah dana pihak ketiga pada tahun

2009 -2013 (t-1) dapat dihitung dengan menggunakan rumus sebagai berikut: Jumlah kredit yang disalurkan = Ln (jumlah kredit yang disalurkan)

3.1.2.3Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur tingkat likuiditas, dengan cara membandingkan antara kredit yang disalurkan dengan dana yang

dihimpun dari masyaraka sehingga dapat diketahui kemampuan bank dalam membayar

kewajiban jangka pendeknya. Pengukuran rasio LDR pada tahun 2009 - 2013 (t-1) menurut Surat

Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan rumus

sebagai berikut :

3.1.2.4Capital Adequacy Ratio (CAR)

Capital adequacy ratio (CAR) digunakan untuk mengukur kecukupan modal dalam menyanggah resiko dari aktiva bank (Dendawijaya, 2003). Siamat (2005) juga menyatakan

bahwa perhitungan rasio kecukupan modal dilakukan dengan membandingkan jumlah modal

yang dimiliki (modal initi dan modal pelengkap) bank dengan aktiva tertimbang menurut risiko.

Variabel CAR tahun 2009 - 2013 (t-1). menurut Surat Edaran Bank Indonesia No.6/23/DPNP

tanggal 31 Mei 2004 dapat dihitung dengan rumus sebagai berikut :

��� = Kredit

Dana Pihak Ketiga x 100 %

��� = Modal

3.1.2.5Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang digunakan untuk menghitung presentase jumlah kredit yang bermasalah (kriteria kurang lancar, diragukan, dan macet) dengan

total kredit yang disalurkan bank (Siamat, 2005). Pengukuran NPL pada tahun 2009 - 2013 (t- 1)

menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung

dengan cara sebagai berikut:

3.1.2.6Return on Asset (ROA)

Pengukuran ROA digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu

tingkat keuntungan yang dicapai oleh sebuah bank dengan memanfaatkan seluruh dana yang ada.

Maka semakin besar rasio ROA maka semakin baik pula sebuah bank dalam menghasilkan

keuntungan (laba). Pengukuran ROA pada tahun 2009 - 2013 (t-1) menurut Surat Edaran Bank

Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan rumus sebagai berikut:

3.2 Jenis dan Sumber Data

Data dapat dibedakan atas data kuantitatif dan data kualitatif. data kuantitatif merupakan informasi numerikal berupa angka-angka, sedangkan data kualitatif merupakan informasi deskriptif berupa kata-kata atau kata-kata yang disimbolkan dalam angka-angka. Data kuantitatif dapat berupa data diskrit dan kontinu, sedangkan data kualitatif hanya berupa data diskrit. Data diskrit dapat berupa data nominal atau ordinal, sedangkan data kontinu dapat berupa data interval atau data rasio (Chalil,

���= Total Kredit Bermasalah

Total kredit yang disalurkan x 100 %

���= Laba sebelum Pajak

Berdasarkan teori di atas, data yang digunakan peneliti adalah data kuantitatif yang

berupa data diskrit (nominal) dan data kontinu (rasio). Sumber data yang digunakan adalah data

sekunder yaitu data yang didapat secara langsung dari obyek penelitian. Data diperoleh dari hasil

publikasi Bursa Efek Indonesia mengenai laporan auditor independen dan laporan keuangan

perusahaan yang telah diaudit. Jenis data yang dibutuhkan antara lain:

1. Dana Pihak Ketiga (DPK)

2. Loan To deposit Ratio (LDR) 3. Capital AdequacyRatio (CAR) 4. Non Performing Loan (NPL) 5. Retturn On Asset (ROA) 6. Suku Bunga SBI

3.3Populasi dan Sampel Penelitian

“Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang,

kejadian, atau benda yang mempunyai karakteristik tertentu, ysng berada dalam suatu wilayah

dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian” (Erlina,

2011:80). Populasi yang digunakan dalam penelitian ini adalah semua perusahaan perbankan

(banking) yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013, berupa laporan keuangan yang diunduh dari

“Unit sampel atau sampling unit/element menunjukkan satuan yang akan dipilih dalam penelitian” (Chalil dan Barus, 2014:34). Teknik pengambilan sampel yang digunakan dalam

perimbangan (judgment) atau berdasarkan kuota tertentu” (Erlina. 2011:87). Adapun kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan yang telah terdaftar di BEI selama periode 2009-2013.

2. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah

diaudit secara teratur dan lengkap selama tahun 2009-2013.

3. Perusahaan yang tidak didelisting di BEI pada tahun 2009-2013.

Berdasarkan kriteria yang dikemukakan di atas maka yang menjadi sampel dalam penelitian

ini berjumlah 29 dari 36 perusahaan yang terdaftar di BEI sejak tahun 2009-2013 sehingga total

sampel dalam penelitian ini adalah 145 perusahaan terlampir.

3.4.Teknik Pengumpulan Data

“Teknik pengumpulan data adalah cara peneliti memperoleh atau mengumpulkan data. Data bisa

diperoleh melalui teknik wawancara, pengamatan, kuisioner dan dokumentasi” (Hamidi, 2010:140). Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu “cara

pengumpulan data yang diperoleh dari catatan (data) yang telah tersedia atau telah dibuat oleh

pihak lain” (Hamidi, 2010:140). Pada penelitian ini data yang digunakan adalah data sekunder.

Pengumpulan data sekunder diperoleh dari media internet dengan mengunduh

situs

3.5. Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.5.1 Analisis Statistik Deskriptif

(Lubis, dkk 2007:25). Untuk data yang berupa kategori digunakan sub menu deskriptif

frequancies.

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi yang

digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan. Uji

asumsi klasik ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas, dan

autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

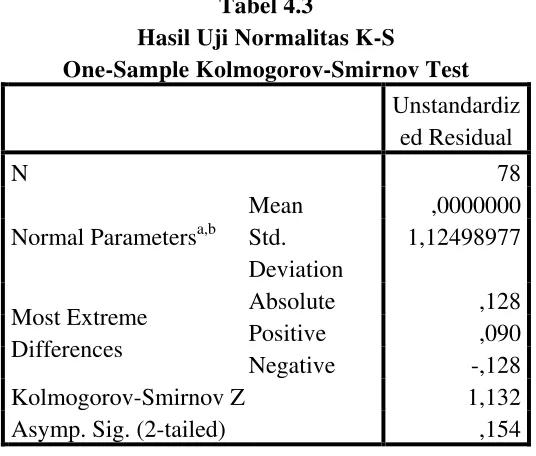

1. Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis

grafik dan uji statistik” (Ghozali, 2013:160).

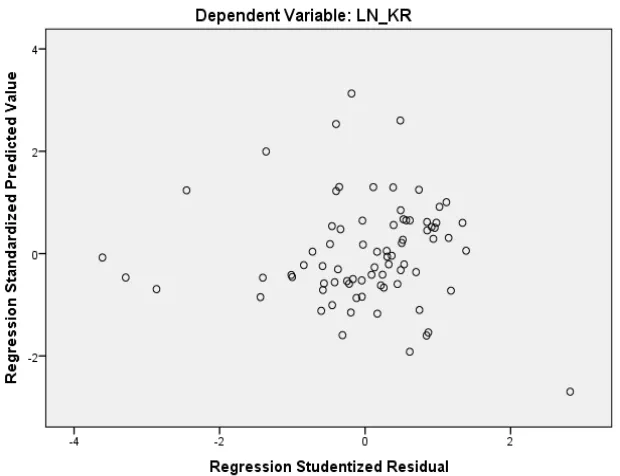

a. Analisis Grafik

Menurut Ghozali (2013:160-161), Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melohat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

b. Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Uji K-S dilakukan

dengan membuat hipotesis:

Ho : Data residual berdistibusi normal

H1 : Data residual tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

• Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang

berarti data terdistribusi tidak normal.

• Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka HO

diterima, yang berarti data terdistribusi normal.

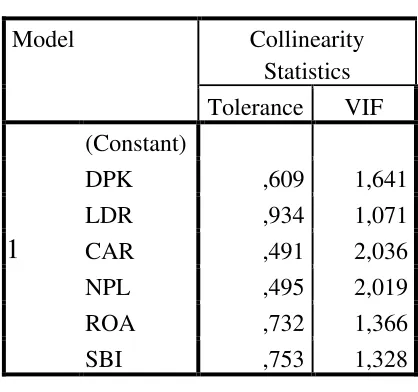

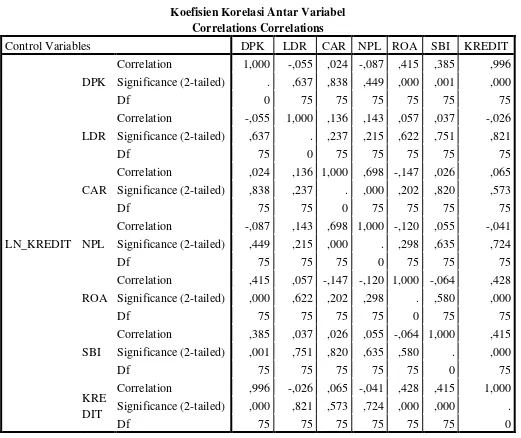

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013:105).

Untuk mendeteksi ada tidaknya multikolineritas dalam model regresi dapat

dilihat dari:

a. Nilai tolerance dan lawannya, dan b. Variance Inflation Factor (VIF)

Kedua ukuran tersebut menunjukkan setiap variabel independen manakah yang