77 LAMPIRAN 1

DAFTAR POPULASI PERUSAHAAN

NO KODE BANK

NAMA BANK Kriteria

78

1 AGRO BANK RAKYAT INDONESIA AGRONIAGA TBK 2 BABP BANK ICB BUMIPUTERA TBK

3 BACA BANK CAPITAL INDONESIA TBK 4 BAEK BANK EKONOMI RAHARJA TBK 5 BBCA BANK CENTRAL ASIA TBK 6 BBKP BANK BUKOPIN TBK

7 BBNI BANK NEGARA INDONESIA TBK

8 BBNP BANK NUSANTARA PARAHYANGAN TBK 9 BBRI BANK RAKYAT INDONESIA (PERSERO) TBK 10 BBTN BANK TABUNGAN NEGARA (PERSERO) TBK 11 BCIC BANK MUTIARA TBK

79

14 BINA PT BANK INA PERDANA TBK 15 BKSW BANK QNB KESAWAN TBK 16 BMRI BANK MANDIRI (PERSERO) TBK 17 BNBA BANK BUMI ARTA TBK

18 BNGA BANK CIMB NIAGA TBK

19 BNII BANK INTERNASIONAL INDONESIA TB 20 BNLI BANK PERMATA TBK

21 BSWD BANK OF INDIA INDONESIA

22 BTPN BANK TABUNGAN PENSIUNAN NASIONAL TBK 23 BVIC BANK VICTORIA INTERNASIONAL TBK

24 INPC BANK ARTHA GRAHA INTERNASIONAL TBK 25 MAYA BANK MAYAPADA INTERNASIONAL TBK

26 MCOR BANK WINDU KENTJANA INTERNASIONAL TBK 27 NISP BANK OCBC NISP TBK

28 SDRA BANK HIMPUNAN SAUDARA 1906 TBK 29 MEGA BANK MEGA TBK

Sumber: hasil olahan peneliti LAMPIRAN 3

DATA VARIABEL PENELITIAN

Data Jumlah Penyaluran Kredit pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013 (Sebelum Logaritma)

NO KODE

Volume Kredit

Tahun

2009 2010 2011 2012 2013

80

9 BBRI 208.123.000.000.000 252.489.000.000.000 294.515.000.000.000 362.007.000.000.000 448.345.000.000.000 10 BBTN 38.737.000.000.000 48.703.000.000.000 59.338.000.000.000 75.411.000.000.000 92.386.000.000.000 11 BCIC 4.864.097.000.000 6.302.264.000.000 9.397.094.000.000 11.148.050.000.000 11.131.807.000.000 12 BDMN 63.278.000.000.000 82.658.000.000.000 101.859.000.000.000 116.583.000.000.000 135.383.000.000.000 13 BEKS 1.036.060.000.000 612.751.000.000 3.554.336.000.000 5.654.001.000.000 6.788.775.000.000 14 BINA 587.863.000.000 598.397.000.000 1.127.012.000.000 1.083.551.000.000 1.052.068.000.000 15 BKSW 1.417.669.000.000 1.682.306.000.000 1.983.974.000.000 3.168.908.000.000 8.197.682.000.000 16 BMRI 198.546.617.000.000 246.200.576.000.000 314.380.848.000.000 388.830.299.000.000 472.435.041.000.000 17 BNBA 974.639.000.000 1.170.144.000.000 1.634.316.000.000 2.240.561.000.000 2.827.422.000.000 18 BNGA 83.390.446.000.000 104.893.277.000.000 125.701.743.000.000 145.399.129.000.000 156.984.105.000.000 19 BNII 39.643.435.000.000 53.735.835.000.000 67.185.892.000.000 80.948.717.000.000 102.029.615.000.000 20 BNLI 49.454.836.000.000 65.011.039.000.000 68.204.434.000.000 93.705.893.000.000 118.368.843.000.000 21 BSWD 981.358.000.000 1.071.643.000.000 1.436.293.000.000 1.838.288.000.000 2.569.319.000.000 22 BTPN 15.722.830.000.000 23.328.089.000.000 30.310.157.000.000 38.844.096.000.000 46.105.437.000.000 23 BVIC 2.713.514.000.000 3.187.219.000.000 5.558.636.000,00 7.580.958.000,00 11.076.019.000,00

24 INPC 10.986.322.000.000 11.180.951.000.000 13.399.447.000.000 15.212.135.000.000 15.431.270.000.000 25 MAYA 5.060.200.000,00 6.111.000.000,00 8.758.300.000,00 12.216.200.000,00 17.683.600.000,00 26 MCOR 1.593.590.000,00 2.962.103.000,00 4.626.933.000,00 4.525.245.000,00 5.483.875.000,00 27 NISP 23.981.196.000,00 31.540.561.000,00 41.275.778.000,00 52.896.715.000,00 63.967.113.000,00 28 SDRA 1.925.240.000,00 2.555.780.000,00 3.341.780.000,00 5.260.840.000,00 6.199.380.000,00 29 MEGA 18.039.000.000,00 23.891.000.000,00 31.796.000.000,00 26.986.000.000,00 30.125.000.000,00

Data Jumlah Penyaluran Kredit pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013 (Sesudah Logaritma)

81

82

Data Dana Pihak Ketiga (DPK) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013 (Sebelum Logaritma)

NO KODE

Dana Pihak Ketiga Tahun

2009 2010 2011 2012 2013

83

Data Dana Pihak Ketiga (DPK) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013 (Sesudah Logaritma)

84

Data Loan to Deposi Ratio (LDR) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013

NO KODE

LOAN TO DEPOSIT RATIO

85

Data Capital Adequacy Ratio (CAR) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013

86

27 NISP 20,45 17,63 13,75 16,49 19,28

28 SDRA 14,1 23 17,37 17,77 16,14

29 MEGA 18,84 24,78 11,7 19,18 11,72

Data Non Performing Loan (NPL) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013

87

Data Return on Asset (ROA) pada Bank BUMN dan Bank Swasta Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013

88

89 LAMPIRAN 4

DATA HASIL PENGOLAHAN SPSS 1. Analisis Statistik Deskriptif

a. Deskriptive

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

LN_DPK 145 21,43 33,95 29,2406 3,37674

LDR 145 8,11 889,26 84,0866 69,08342

CAR 145 3,29 48,00 17,4652 7,33237

NPL 145 ,14 27,90 3,1210 4,02934

ROA 145 -12,90 5,15 1,7486 2,13934

SBI 145 5,80 7,50 6,4600 ,59060

LN_KREDIT 145 21,19 33,79 28,9960 3,42658

Valid N (listwise)

145

b. Frequence

Statistics

LN_DPK LDR CAR NPL ROA SBI LN_KREDIT

N

Valid 145 145 145 145 145 145 145

Missing 0 0 0 0 0 0 0

2. Pengolahan Data a. Normalitas

90 • Hasil Uji Normalitas K-S

Tabel 4.6

Hasil Uji Normalitas K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 78

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,12498977 Most Extreme Differences

Absolute ,128

Positive ,090

Negative -,128

Kolmogorov-Smirnov Z 1,132

Asymp. Sig. (2-tailed) ,154

92 SBI

Correlation ,385 ,037 ,026 ,055 -,064 1,000 ,415 Significance

(2-tailed)

,001 ,751 ,820 ,635 ,580 . ,000

Df 75 75 75 75 75 0 75

KRE DIT

Correlation ,996 -,026 ,065 -,041 ,428 ,415 1,000 Significance

(2-tailed)

,000 ,821 ,573 ,724 ,000 ,000 .

Df 75 75 75 75 75 75 0

93 d. Autokorelasi

Tabel 4.10

Uji Autokorelasi (DW Test) Model Summaryb

,966 ,964 1790015574 0083,24000

1,827 a. Predictors: (Constant), SBI, CAR, ROA, LDR, DPK, NPL

b. Dependent Variable: KREDIT

• Uji Lagrange Multiplier (LM Test)

• Uji Run Test

a. Dependent Variable: Unstandardized Residual

94 3. Analisis Regresi

CAR -,032 ,026 -,163 -1,227 ,224

NPL ,087 ,056 ,207 1,566 ,122

ROA -,084 ,064 -,144 -1,326 ,189

SBI -,269 ,280 -,103 -,959 ,341

b. Dependent Variable: Unstandardized Residual

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T

Sig. Std. Error Beta

1

(Constant) 28,262 1,882 15,020 ,000

DPK 1,069E-013 ,000 ,577 4,849 ,000

LDR ,028 ,009 ,303 3,156 ,002

CAR -,032 ,026 -,163 -1,227 ,224

NPL ,087 ,056 ,207 1,566 ,122

ROA -,084 ,064 -,144 -1,326 ,189

95

,966 ,964 1790015574 0083,24000 a. Predictors: (Constant), SBI, CAR, ROA, LDR, DPK, NPL b. Dependent Variable: KREDIT

b. Uji t

a. Dependent Variable: LN_KREDIT

c. Uji F

75

DAFTAR PUSTAKA

Mulyono. 2006. Statistik Untuk Ekonomi dan Bisnis. edisi ketiga. cetakan pertama. Jakarta: Fakultas Ekonomi Universitas Indonesia

Francisca dan Siregar, 2009, Menguji Pengaruh Faktor Internal Bank Terhadap Volume Kredit. SKRIPSI Stata Satu Manajemen.Sumatera Utara : USU.

Dendawijaya, Lukman.2000.Manajemen Perbankan. Cetakan Pertama. Jakarta: Ghalia Indonesia Galih, Tito Adhitya.2011. Pengaruh dana Pihak Ketiga, Capital Adequacy Ratio, Non

Performing Loan, Return On Asset, dan Loan to deposit Ratio terhadap jumlah Penyaluran Kredit pada Bank Indonesia. SKRIPSI Strata Satu.Ekonomi. Semarang : Unversitas Diponegoro

Triasdini, Himaniar. 2010. Pengaruh CAR, NPL, Dan ROA Terhadap Penyaluran Kredit Modal Kerja.SKRIPSI Strata Satu. Ekonomi. Semarang : Unversitas Diponegoro

Pratama, Billy Arma.2010.Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan.TESIS Strata Dua. Magister Manajemen.Semarang : Unversitas Diponegoro.

Agoes, Sukirno, 2004. Auditing, Edisi kedua, Penerbit Fakultas Ekonomi Universitas Indonesia, Jilid I, Jakarta

Meydianawathi, Luh Gede. 2007.Analisis Perilaku Penawaran Kredit PerbankanKepada Sektor UMKM di Indonesia (2002-2006). Buletin Studi Ekonomi Vol.12 No.2

Febryani, Anita dan Rahadian Zulfadin. (2003). Analisis Kinerja Bank Devisa dan Bank Non Devisa di Indonesia.Kajian Ekonomi dan keuangan Vol.7 No.4. 38 – 54

Dendawijaya, Lukman.2003 “Manajemen Perbankan”. Jakarta:Penerbit Ghalia Indonesia. Kasmir.2002. Dasar – Dasar Perbankan. Jakarta :PT. Rajagrafindo Persada.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta : PT Rajagrafindo Persada.

Oktaviani.2012.Pengaruh DPK, ROA, CAR, NPL, dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi Pada Bank UmumGo Publicdi Indonesia Periode 2008-2011). SKRIPSI Strata Satu. Ekonomik dan Bisnis. Unversitas Diponegoro.Semarang

76

Arisandi, Desi.2008. Analisis Faktor Penawaran Kredit Pada Bank Umum Di Indonesia. SKRIPSI Strata Satu. Manajemen Perbankan. Unversitas Gunadarma.

Maulidina, Defi.2006. Pengaruh DPK, ROA, CAR, NPl, dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan. SKRIPSI Strata Satu. Ekonomi dan Bisnis. Semarang : Unversitas Diponegoro.

Satria, Dias dan Subegti, Rangga Bagus. (2010). Determinasi Penyaluran Kredit Bank Umum di Indonesia Periode 2006-2009. JurnalKeuangan dan Perbankan, 14(3), 415-424.

SKNo.167/DIKTI/Kep/2007.

Dahlan Siamat, 2005. Manajemen Lembaga Keuangan. “Kebijakan Moneter dan Perbankan”, Jakarta : Fakultas Ekonomi Universitas Indonesia, edisi kesatu.

Husein Umar, 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta : PT. Raja Grafindo Persada, edisi ketiga.

Ikatan Akuntan Indonesia (IAI), 2004.Standar Akuntansi Keuangan, Jakarta : Salemba Empat,edisi revisi (2000).

34 BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1Variabel Penelitian

Pengertian dari variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan (Sugiyono, 2000). Dalam penelitian ini terdapat dua variabel, yaitu variabel independen dan variabel dependen. Berikut penjelasan kedua variable tersebut :

a. Variabel Independent (Independent Variable)

Variable Independent atau bebas merupakan variable yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variable independent adalah:

1) Dana Pihak Ketiga (DPK) 2) Loan To deposit Ratio (LDR) 3) Capital AdequacyRatio (CAR) 4) Non Performing Loan (NPL) 5) Retturn On Asset (ROA) 6) Suku Bunga SBI

b. Variabel Dependent (Dependent Variabel)

35 3.1.2 Definisi Operasional Variabel

3.1.2.1 Jumlah Penyaluran Kredit

Variabel dependen dalam penelitian ini adalah jumlah kredit yang disalurkan oleh bank umum di Indonesia selama tahun 2009-2013 (t). Data jumlah kredit di dapat dari laporan keuangan bank yang terdaftar di BEI. Untuk menghindari distribusi data yang tidak normal maka data sampel yang ada akan ditransformasi dalam bentuk logaritma narutal (Ln), karena selisih jumlah kredit yang terlalu besar tiap perbankannya. Oleh karena itu jumlah kredit yang disalurkan dihitung dengan menggunakan rumus sebagai berikut:

3.1.2.2Dana Pihak Ketiga

Menurut Abdullah (dalam Galih, 2011) menyatakan bahwa dana pihak ketiga (DPK) merupakan sumber dana bank yang dihimpun dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan, dan deposito. Data sampel dana pihak ketiga akan ditransformasi dalam bentuk logaritma natural (Ln) untuk menghindari data tidak normal karena selisih jumlah dana pihak ketiga antarbank terlalu besar. Oleh karena itu jumlah dana pihak ketiga pada tahun 2009 -2013 (t-1) dapat dihitung dengan menggunakan rumus sebagai berikut:

Jumlah kredit yang disalurkan = Ln (jumlah kredit yang disalurkan)

36 3.1.2.3 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur tingkat

likuiditas, dengan cara membandingkan antara kredit yang disalurkan dengan dana yang dihimpun dari masyaraka sehingga dapat diketahui kemampuan bank dalam membayar kewajiban jangka pendeknya. Pengukuran rasio LDR pada tahun 2009 - 2013 (t-1) menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan rumus sebagai berikut :

3.1.2.4 Capital Adequacy Ratio (CAR)

Capital adequacy ratio (CAR) digunakan untuk mengukur kecukupan modal dalam

menyanggah resiko dari aktiva bank (Dendawijaya, 2003). Siamat (2005) juga menyatakan bahwa perhitungan rasio kecukupan modal dilakukan dengan membandingkan jumlah modal yang dimiliki (modal initi dan modal pelengkap) bank dengan aktiva tertimbang menurut risiko. Variabel CAR tahun 2009 - 2013 (t-1). menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan rumus sebagai berikut :

��� = Kredit

Dana Pihak Ketiga x 100 %

��� = Modal

37 3.1.2.5 Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang digunakan untuk menghitung

presentase jumlah kredit yang bermasalah (kriteria kurang lancar, diragukan, dan macet) dengan total kredit yang disalurkan bank (Siamat, 2005). Pengukuran NPL pada tahun 2009 - 2013 (t- 1) menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan cara sebagai berikut:

3.1.2.6 Return on Asset (ROA)

Pengukuran ROA digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu tingkat keuntungan yang dicapai oleh sebuah bank dengan memanfaatkan seluruh dana yang ada. Maka semakin besar rasio ROA maka semakin baik pula sebuah bank dalam menghasilkan keuntungan (laba). Pengukuran ROA pada tahun 2009 - 2013 (t-1) menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan rumus sebagai berikut:

3.2 Jenis dan Sumber Data

Data dapat dibedakan atas data kuantitatif dan data kualitatif. data kuantitatif merupakan informasi numerikal berupa angka-angka, sedangkan data kualitatif merupakan informasi deskriptif berupa kata-kata atau kata-kata yang disimbolkan dalam angka-angka. Data kuantitatif dapat berupa data diskrit dan kontinu, sedangkan data kualitatif hanya berupa data diskrit. Data diskrit dapat berupa data nominal atau ordinal, sedangkan data kontinu dapat berupa data interval atau data rasio (Chalil, 2014:1-2).

���= Total Kredit Bermasalah

Total kredit yang disalurkan x 100 %

���= Laba sebelum Pajak

38

Berdasarkan teori di atas, data yang digunakan peneliti adalah data kuantitatif yang berupa data diskrit (nominal) dan data kontinu (rasio). Sumber data yang digunakan adalah data sekunder yaitu data yang didapat secara langsung dari obyek penelitian. Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporan auditor independen dan laporan keuangan perusahaan yang telah diaudit. Jenis data yang dibutuhkan antara lain:

1. Dana Pihak Ketiga (DPK) 2. Loan To deposit Ratio (LDR) 3. Capital AdequacyRatio (CAR) 4. Non Performing Loan (NPL) 5. Retturn On Asset (ROA) 6. Suku Bunga SBI

3.3Populasi dan Sampel Penelitian

“Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, ysng berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian” (Erlina, 2011:80). Populasi yang digunakan dalam penelitian ini adalah semua perusahaan perbankan (banking) yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013, berupa laporan

keuangan yang diunduh dari

39

perimbangan (judgment) atau berdasarkan kuota tertentu” (Erlina. 2011:87). Adapun kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan yang telah terdaftar di BEI selama periode 2009-2013.

2. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudit secara teratur dan lengkap selama tahun 2009-2013.

3. Perusahaan yang tidak didelisting di BEI pada tahun 2009-2013.

Berdasarkan kriteria yang dikemukakan di atas maka yang menjadi sampel dalam penelitian ini berjumlah 29 dari 36 perusahaan yang terdaftar di BEI sejak tahun 2009-2013 sehingga total sampel dalam penelitian ini adalah 145 perusahaan terlampir.

3.4.Teknik Pengumpulan Data

“Teknik pengumpulan data adalah cara peneliti memperoleh atau mengumpulkan data. Data bisa diperoleh melalui teknik wawancara, pengamatan, kuisioner dan dokumentasi” (Hamidi, 2010:140). Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu “cara pengumpulan data yang diperoleh dari catatan (data) yang telah tersedia atau telah dibuat oleh pihak lain” (Hamidi, 2010:140). Pada penelitian ini data yang digunakan adalah data sekunder. Pengumpulan data sekunder diperoleh dari media internet dengan mengunduh

situs

3.5. Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut: 3.5.1 Analisis Statistik Deskriptif

40

(Lubis, dkk 2007:25). Untuk data yang berupa kategori digunakan sub menu deskriptif frequancies.

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan. Uji asumsi klasik ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

1. Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik” (Ghozali, 2013:160).

a. Analisis Grafik

Menurut Ghozali (2013:160-161), Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melohat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

41 b. Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistibusi normal H1 : Data residual tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

• Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

• Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka HO diterima, yang berarti data terdistribusi normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013:105).

Untuk mendeteksi ada tidaknya multikolineritas dalam model regresi dapat dilihat dari:

a. Nilai tolerance dan lawannya, dan b. Variance Inflation Factor (VIF)

42

variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama dengan VIF < 10. Cara yang dapat dilakukan untuk menanggulangi jika terjadi multikolinearitas adalah dengan mengeluarkan salah satu variabel bebas yang memiliki korelasi yang tinggi dari model regresi dan identifikasi variabel lainnya untuk membantu prediksi.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2013:139).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID dimana Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit) mengidentifikasikan telah terjadi heteroskedastisitas.

43 4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autikorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “pengganggu” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya (Ghozali, 2013:110).

Menurut Ghozali (2013:111-120). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi:

a. Uji Durbin-Watson (DW test)

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (kostanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

b. Uji Lagrange Multiplier (LM test)

Uji autokorelasi dengan LM test terutama digunakan untuk sample besar diatas 100 observasi. Uji ini memang lebih tepat digunakan dibandingkan uji DW terutama bila sample yang digunakan relatif besar dan derajat autokorelasi lebih dari satu. Uji LM akan menghasilkan statistik Breusch-Godfrey (BG) Test.

c. Uji Statistics Q : Box-Pierce dan Ljung Box

Uji Box-Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua.

d. Uji Run Test

Run test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0 : residual (res_1) random (acak). HA : residual (res_1) tidak random.

44 3.5.3 Pengujian Hipotesis Penelitian

Menurut Lubis, dkk (2007:45), “regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik, baik itu multikolinearitas, autokorelasi dan heterokedastisitas”.

Penelitian ini menggunakan teknik analisis regresi linier berganda. Analisis regresi linier berganda ini digunakan untuk mengetahui ada tidaknya pengaruh antar variable bebas yaitu Dana Pihak Ketiga , Loan to Deposit Ratio (LDR), Capital Adequacy Ratio(CAR), Non Performing Loan (NPL), Retturn On Asset (ROA), Suku Bunga SBI

terhadap variable terikat yaitu Jumlah penyaluran kredit secara . Model persamaannya adalah sebagai berikut :

Y = a+b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +b6X6 + e Keterangan :

Y = Jumlah Penyaluran Kredit a = Konstanta

b1, b2, b3 = Koefisien Regresi,

X1 = Dana Pihak Ketiga (DPK)

X2 = Loan to Deposit Ratio (LDR)

X3 = Capital AdequacyRatio(CAR)

X4 = Non Performing Loan (NPL)

X5 = Retturn On Asset (ROA)

45 e = Variabel residual (tingkat error)

3.5.3.1Analisis Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

Kelemahan mendasar penggunaan koefisien determinasi adalah bisa terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevalusi mana model regresi terbaik (Ghozali, 2013:97).

3.5.3.2Pengujian Signifikansi Parsial (Uji t)

“Uji statisttik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen” (Ghozali, 2013:98). Tahap-tahap pengujian sebagai berikut:

a. Merumuskan hipotesis statistik:

Ho: � = 0, artinya tidak terdapat pengaruh dari variabel independen terhadap variabel dependen.

Ha: � ≠ 0, artinya terdapat pengaruh dari variabel independen terhadap variabel dependen.

b. Menentukan taraf signifikansi

46 c. Kriteria pengambilan keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha diterima yang

memiliki arti bahwa variabel independen memiliki pengaruh signifikansi terhadap variabel dependen.

• Jika probabilitas lebih besar daripada α maka Ho diterima dan Ha ditolak

yang memiliki arti bahwa variabel independen tidak memiliki pengaruh signifikan terhadap variabel dependen. Dapat juga digunakan perbandingan signifikansi thitung dengan ketentuan:

Ho diterima jika thitung < ttabel

Ha diterima jika thitung > ttabel

3.5.3.3Pengujian Signifikansi Simultan (Uji f)

“Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat” (Ghozali, 2013:98). Tujuannya adalah untuk mengetahui apakah semua variabel independen secara simultan merupakan penjelas yang signifkan atau tidak terhadap variabel dependen. Tahap-tahap pengujian sebagai berikut:

a. Merumuskan hipotesis

Ho : �1 = �2 = �3 = �4= �5= �6 = 0, artinya tidak terdapat pengaruh yang signifikan dari variabel independen (X1, X2, X3, X4, X5, dan X6) terhadap variabel dependen (Y).

47 b. Menentukan taraf signifikansi

Signifikan atau tidaknya pengaruh variabel independen secara simultan terhadap variabel dependen dilakukan dengan melihat probabilitas dari F rasio seluruh variabel independen pada taraf uji α = 5 %.

c. Kriteria pengambilan keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha diterima yang

memiliki arti bahwa variabel independen secara bersama-sama memiliki pengaruh signifikansi terhadap variabel dependen.

• Jika probabilitas lebih besar daripada α maka Ho diterima dan Ha ditolak yang memiliki arti bahwa variabel independen secara bersama-sama tidak memiliki pengaruh signifikan terhadap variabel dependen. Dapat juga digunakan perbandingan signifikansi Fhitung dengan ketentuan:

48 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini ialah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Langkah awal analisis data dimulai dengan input atau entry data (data angka yang terdapat pada laporan keuangan) yang dibutuhkan dengan

menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Adapun perangkat lunak SPSS yang digunakan adalah SPSS Statistics 21.0. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang digunakan.

49 4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

“Statistik Deskriptif (Desciptive Statistic) adalah menu yang memberikan gambaran mengenai nilai Mean, Sum, Standar Deviasi, Variance, Range, Minimum, dan Maximum” (Lubis, dkk 2007:25). Untuk data yang berupa kategori digunakan sub menu deskriptif frequancies.

Variabel penelitian ini terdiri dari dana piha ketiga, loan to deposit ratio, capital adequacy ratio, non performing loan, return on asset dan suku bunga SBI sebagai variabel

bebas (independent variabel) dan jumlah penyaluran kredit sebagai variabel terikat (dependent variabel).

Statistik deskriptif dari variabel bebas dan terikat pada sampel perusahaan perbankan selama periode 2009-2013 disajikan dalam tabel 4.1 berikut ini.

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_DPK 145 21,43 33,95 29,2406 3,37674

LDR 145 8,11 889,26 84,0866 69,08342

CAR 145 3,29 48,00 17,4652 7,33237

NPL 145 ,14 27,90 3,1210 4,02934

ROA 145 -12,90 5,15 1,7486 2,13934

SBI 145 5,80 7,50 6,4600 ,59060

LN_KREDIT 145 21,19 33,79 28,9960 3,42658

50

Berdasarkan deskripsi data yang dihasilkan dari Tabel 4.1 diatas menunjukkan bahwa jumlah observasi atau jumlah pengamatan perusahaan perbankan (dalam hal ini Bank BUMN dan Bank Swasta) sebanyak 145 data selama periode pengamatan (2009-2013). Berdasarkan hasil perhitungan di atas tampak bahwa Dana Pihak Ketiga (DPK) (dalam transformasi logaritma natural) memiliki nilai terendah 21.43, nilai tertinggi 33.95 dan rata-rata Dana Pihak Ketiga 29.2406. Standar deviasi jumlah dana pihak ketiga adalah 3.37674 Berdasarkan rata-rata yang dihasilkan dapat disimpukan bahwa pada umumnya perusahaan sampel memiliki Dana Pihak Ketiga perusahaan dibawah batas maksimal yang ditetapkan oleh Bank Indonesia (BI) yakni 32,00-42,00.

Loan to Deposit Ratio (LDR) memiliki nilai terendah sebesar 8.11% dan yang tertinggi

sebesar 889.26%. Hal tersebut menunjukkan bahwa secara statistik, selama periode penelitian besarnya LDR bank BUMN dan Bank Swasta di Indonesia, yaitu bekisar 80%-100%. Sedangkan rata-rata LDR adalah 84,0866% dengan niai standar deviasi 69,08342. Hal tersebut menunjukkan bahwa data variabel LDR mempunyai sebaran kecil karena standar deviasi lebih keci dari nilai rata-ratanya (mean), sehingga simpangan data pada variabel LDR ini dikatakan baik.

Capital Adequacy Ratio (CAR) memiliki nilai terendah sebesar 3.29% dan yang tertinggi

51

memiliki kecukupan modal minimal10.00% sebagaimana ditetapkan oleh Bank Indonesia, dapat dikatakan bahwa perusahaan perbankan secara umum memiliki kecukupan modal yang tinggi.

Non Performing Loan (NPL) memiliki nilai terindah sebesar 0.14 % dan yang tertinggi sebesar 27.90%. Hal tersebut menunjukkan bahwa secara statistik, selama periode penelitian besarnya NPL Bank BUMN dan Bank Swasta di Indonesia sudah melebihi standar yang ditetapkan Bank Indonesia, yaitu di bawah 5.00% Sedangkan rata-rata NPL adalah 3.1210% dengan nilai standar deviasi sebesar 4.02934%. Dapat dikatakan bahwa Bank BUMN dan Bank Swasta secara umum memiliki NPL yang rendah sehingga risiko kreditnya berkurang serta variabel NPL mempunyai sebaran besar karena standar deviasi lebih besar dari nilai rata-ratanya (mean), sehingga simpangan data pada variabel NPL ini dapat dikatakan tidak baik.

Return on Asset (ROA) memiliki nilai terendah -12.90%, nilai tertinggi 5.15 %. Dengan

nilai rata-rata ROA sebesar 1,7486% yang lebih tinggi dari kriterianya sebesar 0,5 – 1,25%, menunjukan bahwa perusahaan perbankan memiliki ROA yang tinggi. Sedangkan standar deviasi untuk ROA adalah sebesar 2.13934%. Tingginya nilai standar deviasi dibandingkan dengan nilai rata-rata (mean) ROA mengindikasikan adanya penyimpangan yang sangat tinggi.

SBI dalam hal ini merupakan bunga acuan bagi perbankan yang beroperasi di Indonesia.Nilai ini didasarkan pada tingkat setifikat bank Indonesia pada akhir tahun pada tahun 2009 – 2013 dimana diperoleh rata-rata SBI selama periode tersebut sebesar 6.46% . Dengan nilai rata-rata SBI sebesar 6.46% yang lebih rendah kriterianya sebesar 6,50 persen, dapat dikatakan bahwa Bank Indonesia mengeluarkan SBI yang rendah. Nilai standar deviasi menunjukan adanya penyimpangan sebesar 0,59% dari nilai rata-rata sebesar 6.46%.

52

dana yang diperoleh bank sampel selama tahun 2009 – 2013 adalah sebesar 28.9960. Dengan nilai rata-rata Ln.Kredit sebesar 28.9960 yang rendah dari kriteria 70.00 - 80.00 dapat dikatakan bahwa perusahaan perbankan memiliki Ln.Kredit yang tinggi. Nilai standar deviasi menunjukan adanya penyimpangan sebesar 3.42658 dari nilai rata-rata sebesar 28.9960.

. Tabel 4.2 Frequencies Penelitian

Statistics

Statistics

DPK LDR CAR NPL ROA SBI KREDIT

N Valid 145 145 145 145 145 145 145

Missing 0 0 0 0 0 0 0

Sumber: hasil pengolahan SPSS

Tabel 4.2 menunjukkan deskripsi untuk variabel nominal yang terdiri dari Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return on Asset, SBI, Jumlah Kredit yang di Berikan. Dari data tersebut diatas dapat dideskripsikan bahwa data yang valid (sah untuk diproses) adalah 145 data dan missing (hilang) adalah nol. Hal ini berarti semua data telah diproses.

4.2.2 Uji Asumsi Klasik 4.2.2.1Uji Normalitas

53

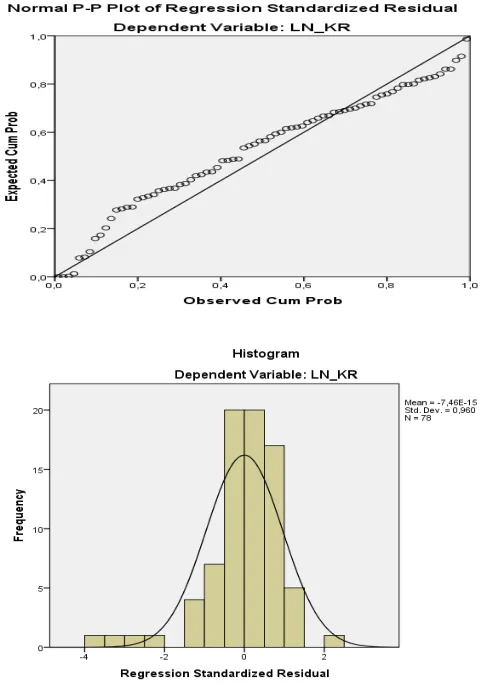

Gambar 4.1 Histogram

Pada histogram tersebut (Gambar 4.1), dapat dilihat bahwa bentuk kurva cenderung di tengah dan tidak condong (skweness) ke kiri maupun ke kanan. Oleh karena itu, dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal. Analisis grafik normal P-Plot

54

Pada gambar 4.2 data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Sehingga menurut analisis grafik (histogram dan P-Plot) data telah terdistribusi secara normal atau memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati melihatnya. Secara visual kelihatan normal, pada secara statistik bisa saja sebaliknya. Oleh sebab itu, selain cara di atas peneliti menggunakan analisis statistik (uji K-S) untuk memperoleh hasil pengujian yang lebih akurat. Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka Ho diterima, sedangkan bila nilai signifikasinya lebih kecil dari 0,05 maka Ho ditolak.

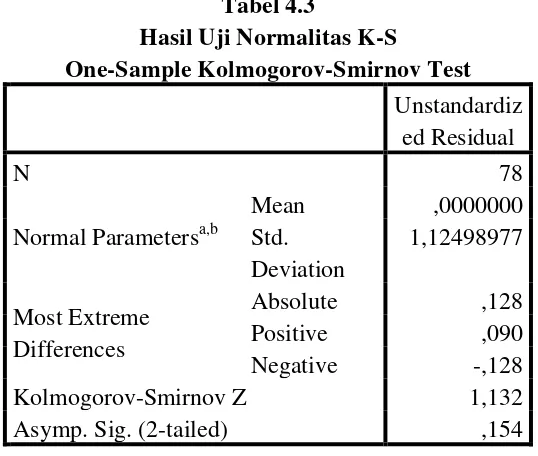

Tabel 4.3

Hasil Uji Normalitas K-S

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 1,132

Asymp. Sig. (2-tailed) ,154

a. Test distribution is Normal. b. Calculated from data.

55

Tampak bahwa nilai signifikansi adalah sebesar 0,154 > 0,05 yang menunjukkan bahwa nilai residual telah terdistribusi secara normal.

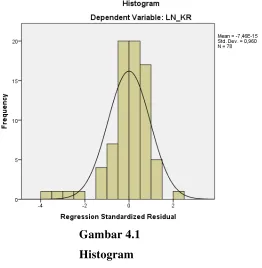

4.2.2.2Uji Multikolinearitas

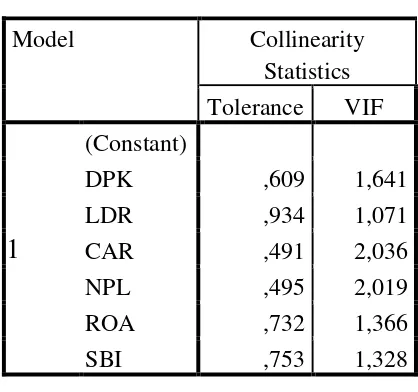

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel dependen. Jika terjadi korelasi, maka dikatakan terdapat masalah multikoliniearitas. Uji ini dilihat dari nilai Tolerance dan VIF-nya.Model regresi yang baik jika nilai Tolerance > 0,1 dan VIF < 10.

Tabel 4.4

Hasil Uji Multikolinearitas

Model Collinearity

Statistics Tolerance VIF

1

(Constant)

DPK ,609 1,641

LDR ,934 1,071

CAR ,491 2,036

NPL ,495 2,019

ROA ,732 1,366

SBI ,753 1,328

Sumber: hasil pengolahan SPSS

56 Tabel 4.5

Koefisien Korelasi Antar Variabel Correlations Correlations

a. Dependent Variable: Audit.Delay

57

Melihat hasil besaran korelasi antara variabel independen, variabel return on asset memiliki nilai korelasi yang paling tinggi sebesar 0,415 atau 41,5%. Oleh karena korelasi ini masih dibawah nilai standar korelasi sebesar 0,95 atau 95%, maka dapat dikatakan tidak terjadi multikolinearitas.

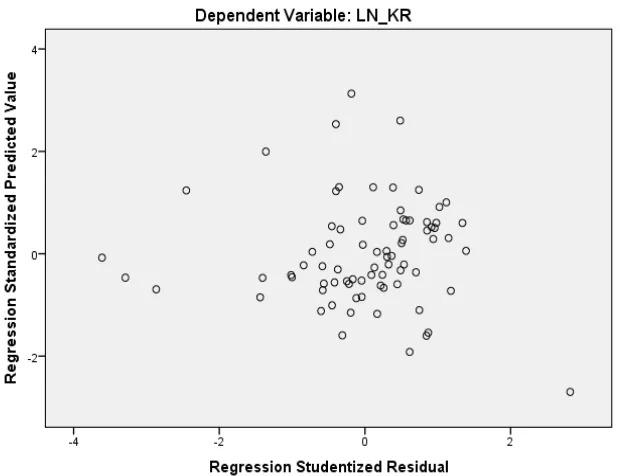

4.2.2.3Uji Heterokedastisitas

Dalam penelitian ini untuk mendeteksi ada tidaknya heterokdastisitas adalah dengan meihat pola grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

a. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka terjadi heterokedastisitas

58

Sumber: hasil pengolahan SPSS

Gambar 4.3 Sccaterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas sumbu 0 maupun di bawah sumbu 0, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. Adr anya titik-titik yang menyebar menjauh dari titik-titik yag lain disebabkan karena adanya data observasi yang sangat berbeda dengan data observasi lainnya.

4.2.2.4Uji Autokorelasi

59

yang digunakan adalah uji Durbin-Watson (DW Test), uji Lagrange Multiplier (LM Test), dan run test.

a. Uji Durbin-Watson (DW Test)

Berikut ini adalah tabel pengambilan keputusan ada tidaknya korelasi (Ghozali, 2013:111):

Tabel 4.6

Pengambilan keputusan ada tidaknya korelasi dengan k=5 dan n=145:

No Hipotesis Nol Keputusan Jika

1 Tidak ada autokorelasi positif Tolak 0<d<dl 2 Tidak ada autokorelasi positif No Desicion dl≤d≤du 3 Tidak ada korelasi negative Tolak 4-dl<d<4 4 Tidak ada korelasi negative No Desicion 4-du≤d≤4-dl 5 Tidak ada autokorelasi positif

atau negative

Tidak Tolak du<d<4-du

Tabel 4.7

Uji Autokorelasi (DW Test) Model Summaryb

,966 ,964 1790015574 0083,24000

1,827 a. Predictors: (Constant), SBI, CAR, ROA, LDR, DPK, NPL

b. Dependent Variable: KREDIT Sumber: hasil pengolahan spss

60

Oleh karena nilai D-W 1,827 lebih besar dari batas atas (du) 1,778 dan kurang dari 4 – 1,778 = 2,222 (4 – du), maka dapat disimpulkan tidak terdapat masalah autokorelasi positif atau negatif (du < d < 4 – du) atau (1,778 <1.827 < 2,222) atau dengan kata lain terdapat autokorelasi

b. Uji Lagrange Multiplier (LM Test)

Uji LM test lebih tepat digunakan dibandingkan uji DW terutama bila sampel yang digunakan relatif besar. Uji LM akan menghasilkan statistik Breusch-Godfrey (BG) Test. Untuk menguji BG Test langkah awal yang harus dilakukan ialah mendapatkan nilai residual. Setelah nilai residual diperoleh, kemudian membentuk variabel Lag residual (Ut) dengan cara melakukan transformasi data. Adapun tampilan output BG Test yang diperoleh peneliti dapat dilihat pada tabel 4.11 di bawah ini.

Tabel 4.8

Uji Autokorelasi (LM Test)

61

Pada tampilan output terlihat bahwa koefisien parameter untuk variabel Auto (Lag) menunjukkan probabilitas signifikan 0.341 (di atas 0.05). Dalam hal ini berarti data tidak terdapat autokorelasi.

c. Uji Run Test

Metode ini diperkenalkan oleh Geary sebagai uji nonparametrik dengan tanda positif dan negatif. Kaidah keputusan dalam metode ini adalah; tidak menolak hipotesis nol jika taksiran R berada pada jarak interval, dan menolak hipotesis nol jika taksiran R di luar batas interval.

Run test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0 : residual (res_1) random (acak)

HA : residual (res_1) tidak random (Ghozali, 2013:120).

Dibawah ini adalah tampilan output SPSS mendeteksi autokorelasi dengan Run Test. Tabel 4.9

Uji Autokorelasi (Run Test) Runs Test

Unstandardized Residual

Test Valuea ,19015

62

Hasil output SPSS menunjukkan bahwa nilai test adalah 0.19015 dengan probabilitas 0.171. signifikan pada 0.05 yang berarti hipotesis nol diterima, sehingga dapat disimpulkan bahwa residual adalah random (acak) atau tidak terjadi autokorelasi antar nilai residual.

Beberapa pengujian di atas telah dilakukan oleh peneliti untuk mendeteksi terdapat atau tidaknya autokorelasi. Dan hasilnya menunjukkan bahwa melalui ketiga pengujian tersebut tidak ditemukan terjadi autokorelasi pada data sehingga data dapat digunakan ke pengujian selanjutnya. Beberapa pengujian di atas telah dilakukan oleh peneliti untuk mendeteksi terdapat atau tidaknya autokorelasi. Dan hasilnya menunjukkan bahwa melalui ketiga pengujian tersebut tidak ditemukan terjadi autokorelasi pada data sehingga data dapat digunakan ke pengujian selanjutnya.

4.2.3 Analisis Regresi

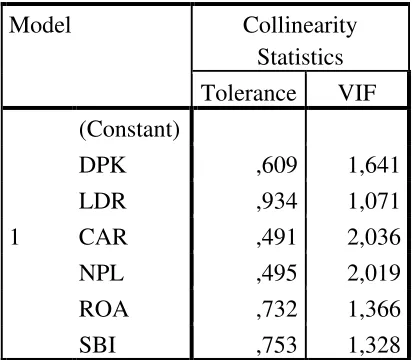

Dari hasil uji asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS Statistics 21.0.

Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return on Asset, Suku Bunga SBI terhadap Jumlah Penyaluran Kredit. Berikut ini adalah hasil

63

a. Dependent Variable: LN_KR

Berdasarkan tabel di atas di peroleh persamaan regresi sebagai berikut: Y = 28,262 + 1,069X1 + 0.28X2 – 0,32X3 + 0.87X4 – 0.84X5 – 2.69X6 + ε Keterangan:

1. Konstanta sebesar 28,262 menunjukkan bahwa apabila tidak variabel independen (Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return on Asset, Suku Bunga SBI = 0) maka Jumlah Kredit yang yang di berikan oleh

Bank BUMN dan Bank Swasta yang terdaftar di BEI adalah sebesar Rp 28,262.

2. β1 sebesar 1,069 dan X1 adalah Dana Pihak Ketiga, menunjukkan bahwa DPK memiliki

pengaruh positif dan signifikan terhadap penyaluran kredit pada BUMN dan Bank Swasta yang terdaftar di BEI

3. β2 sebesar 0,28 dan X2 adalah Loan to Deposit Ratio, menunjukkan bahwa LDR memiliki

64

4. β3 sebesar -0,32 dan X3 adalah Capital Adequacy Ratio, menunjukkan bahwa CAR

memiliki pengaruh negatif dan tidak signifikan terhadap penyaluran kredit pada BUMN dan Bank Swasta yang terdaftar di BEI

5. β4 sebesar 0,87 dan X4 adalah Non Performing Loan, menunjukkan bahwa NPL memiliki

pengaruh positif dan signifikan terhadap penyaluran kredit pada BUMN dan Bank Swasta yang terdaftar di BEI

6. β5 sebesar -0,84 dan X5 adalah Return On Asset, menunjukkan bahwa ROA memiliki

pengaruh negatif dan tidak signifikan terhadap penyaluran kredit pada BUMN dan Bank Swasta yang terdaftar di BEI

7. β6 sebesar -2,69 dan X6 adalah Suku Bunga SBI, menunjukkan bahwa Suku Bunga SBI

memiliki pengaruh negatif dan tidak signifikan terhadap penyaluran kredit pada BUMN dan Bank Swasta yang terdaftar di BEI

4.2.4 Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan untuk menguji keempat hipotesis penelitian yang telah dipaparkan sebelumnya. Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

4.2.4.1Analisis Koefisien Determinasi

65

yang dibutuhkan untuk memprediksi variabel dependen. Kelemahan mendasar penggunaan R square adalah setiap penambahan variabel independen kedalam model maka R square pasti meningkat meskipun variabel independen tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R square saat mengevaluasi model regresi yang terbaik.

Dibawah ini akan ditampilan hasil analisis koefisien determinasi yang diperoleh peneliti.

Tabel 4.11

Hasil Analisis Koefisien Determinasi Model Summaryb

,966 ,964 1790015574 0083,24000 a. Predictors: (Constant), SBI, CAR, ROA, LDR, DPK, NPL

b. Dependent Variable: LN_KR Sumber: hasil pengolahan SPSS

Pada tabel diatas, model summary besarnya adjusted R square adalah 0,983, hal ini berarti bahwa 98,3 % dari variasi atau perubahan dalam Jumlah Penyaluran Kredit dapat dijelaskan oleh variabel independennya (Dana Pihak Ketiga, Loan to Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return on Asset, Suku Bunga SBI), sedangkan sisanya

66 4.2.4.2Uji Regresi Parsial (Uji t)

Uji statistik t dilakukan untuk menguji pengaruh dari variabel independen terhadap variabel dependennya secara individu. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka Ho diterima atau Ha ditolak, sedangkan jika t hitung > t tabel, maka Ho ditolak dan Ha diterima.

Berdasarkan hasil pengolahan SPSS, diperoleh hasil sebagai berikut :

Tabel 4.12

a. Dependent Variable: LN_KREDIT Sumber : Hasil Pengolahan SPSS

a. Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel Dana Pihak Ketiga (X1)

sebesar 4,849 dengan nilai signifikansi 0,000. T tabel adalah 1,976, sehingga t hitung > t tabel (4,849 >1,976 ). Signifikansi penelitian ini juga menunjukkan angka yang lebih kecil dari 0,05 (0.000 < 0,05), maka dapat disimpulkan Ho ditolak dan DPK (X1)

67

b. Dari tabel regresi dapat dilihat bahwa besarnya t hitung untuk variable Loan To Deposit Ratio (X2) sebesar 3,156 dengan nilai signifikansi 0,02, sedangkan t tabel adalah 1,976,

sehingga t hitung < t tabel (3,156 > 1,976). Signifikansi penelitian ini menunjukkan angka yang lebih kecil dari 0,05 (0,02 < 0,05), maka dapat disimpulkan Ho ditolak dan Loan to Deposit Ratio (X2) berpengaruh secara signifikan terhadap Jumlah Penyaluran

Kredit (Y) yang mengidentifikasikan bahwa semaikin tinggi LDR yang di peroleh maka semakin tinggi pula Jumlah Penyaluran Kredit (Y).

c. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel Capital Adequacy Ratio (X3) sebesar -1.227 dengan nilai signifikansi 0,224. Hasi uji statistik tersebut

menunjukkan bahwa t hitung adalah 1,227 (dimutlakkan), sedangkan t tabel adalah 1,976 sehingga t hitung < t tabel (1,227 < 1,976). Signifikansi penelitian ini juga menunjukkan angka yang lebih besar dari 0,05 (0,224 > 0,05), maka dapat disimpulkan Ho diterima bahwa Capital Adequacy Ratio (X3) tidak berpengaruh secara signifikan terhadap Jumlah

Penyaluran Kredit (Y).

d. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel Non Performing Loan (X4) sebesar 1,566 dengan nilai signifikansi 0,122. Hasil uji statistik tersebut

menunjukkan bahwa t hitung adalah 1,566, sedangkan t tabel adalah 1,976 sehingga t hitung < t tabel (1,566 < 1,976). Signifikansi penelitian ini menunjukkan angka yang lebih besar dari 0,05 (0,122 > 0,05), maka dapat disimpulkan bahwa H0 diterima bahwa Non Performing Loan (X4) tidak berpengaruh secara signifikan terhadap Jumlah

Penyaluran Kredit (Y)

e. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel Return on Asset (X5)

68

bahwa t hitung adalah 1,326 (dimutlakkan), sedangkan t tabel adalah 1,976 sehingga t hitung < t tabel (1,326 < 1,976). Signifikansi penelitian ini juga menunjukkan angka yang lebih besar dari 0,05 (0,189 > 0,05), maka dapat disimpulkan H0 diterima bahwa Return On Asset (X5) tidak berpengaruh secara signifikan terhadap Jumlah Penyaluran Kredit

(Y).

f. Dari tabel dapat dilihat bahwa besarnya t hitung untuk variabel Suku Bunga SBI (X6)

sebesar -0,959 dengan nilai signifikansi 0,341. Hasil uji statistik tersebut menunjukkan bahwa t hitung adalah 0,959 (dimutlakkan), sedangkan t tabel adalah 1,976 sehingga t hitung < t tabel (0,959 < 1,976). Signifikansi penelitian ini juga menunjukkan angka yang lebih besar dari 0,05 (0,341 > 0,05), maka dapat disimpulkan H0 diterima bahwa Suku Bunga SBI (X6) tidak berpengaruh secara signifikan terhadap Jumlah Penyaluran Kredit

(Y).

4.2.4.3Uji Regresi Simultan (Uji f)

69

a. Dependent Variable: KREDIT

b. Predictors: (Constant), SBI, CAR, ROA, LDR, DPK, NPL

Hasil uji ANOVA atau F test menunjukkan F hitung sebesar 652,617dengan tingkat signifikansi 0,000, sedangkan F tabel sebesar 2,0986 dengan signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa H0 ditolak , artinya bahwa dana pihak ketiga (X1), loan to deposit ratio (X2), capital adequacy ratio (X3), non

performing loan (X4), return on asset (X5), dan suku bunga SBI(X6) secara Ba

70 4.3Pembahasan Hasil Penelitian

Hasil uji variabel secara parsial dapat dijelaskan sebagai berikut:

1. Berdasarkan hasil penelitian dapat diketahui bahwa rata-rata Jumlah Penyaluran Kredit (Y) adalah 28,9960 dengan nilai minimum 21,19 dan maksimum 33,79.

2. Pengaruh Dana Pihak Ketiga (X1) terhadap Jumlah Penyaluran Kredit (Y) adalah

variabel ukuran perusahaan dengan nilai β1 sebesar 4,849 menunjukkan hubungan yang searah, dimana setiap bertambahnya dana pihak ketiga yang di terima oleh perusahaan perbankan (X1) maka akan memperbanyak Jumlah Penyaluran Kredit (Y). Dari hasil

penelitian ini dapat disimpulkan bahwa Dana Pihak Ketiga (X1) berpengaruh positif dan

berpengaruh secara signifikan terhadap Jumlah Penyaluran Kredit pada Bank BUMN dan Bank Swasta .

3. Pengaruh Loan to Deposit Ratio (X2) terhadap Jumlah Penyaluran Kredit (Y) adalah

variabel Loan to Deposit Ratio dengan nilai β2 sebesar 3,156 menunjukkan hubungan yang searah. Dari hasil penelitian ini dapat disimpulkan bahwa Loan to Deposit Ratio (X2)

71

4. Pengaruh Capital Adequacy Ratio (X3) terhadap Jumlah Penyaluran Kredit (Y) adalah

variabel Capital Adequacy Ratio dengan nilai β3 sebesar –1,227 menunjukkan hubungan yang berlawanan arah. Dari hasil penelitian ini dapat disimpulkan bahwa Capital Adequacy Ratio berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap Jumlah

Penyaluran Kredit (Y). Hal ini dikarenakan jika nilai CAR tinggi maka akan meningkatkan kemampuan dalam hal finansial termasuk mengantisipasi kerugian yang timbul dari aktivitas penyaluran kredit perbankan. Dengan tingkat CAR yang besar sekaligus akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kreditnya. Oleh karena itu semakin tinggi kecukupan modal, maka semakin besar pula kemampuan perbankan dalam menyalurkan kreditnya. Menurut Satria dan Subegti (2010) dan Oktaviani (2012) CAR berpengaruh positif terhadap jumlah penyaluran kredit perbankan.

5. Pengaruh tingkat Non Performing Loan (X4) terhadap Jumlah Penyaluran Kredit (Y)

adalah variabel Non Performing Loan dengan nilai β4 sebesar 1,566 menunjukkan hubungan yang searah. Dari hasil penelitian ini dapat disimpulkan bahwa Non Performing Loan tidak berpengaruh secara signifikan terhadap jumlah penyaluran kredit (Y). Hal ini dikarenakan jika NPL searah dengan jumlah penyaluran kredit akan terlihat jelas bahwa kredit yang disalurkan tersebut memiliki tingkat resiko kredit gagal bayar yang tinggi sehingga ini akan membuat laba perusahaan perbankan terkhusus Bank BUMN dan Bank Swasta akan mendapatkan laba sedikit.

6. Pengaruh Return On Asset (X5) terhadap jumlah penyaluran kredit(Y) adalah variabel

72

arah. Dari hasil penelitian ini dapat disimpulkan bahwa reputasi Return On Asset (X5)

berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap jumlah penyaluran kredit (Y). Hasil ini menunjukkan semakin kecil ROA maka semakin kecil pula tingkat keuntungan yang dicapai oleh bank, dan artinya semakin tidak baik pula posisi dana tersebut sebagai penggunaan asset. Dengan kata lain bank tersebut tidak optimal dalam penggunan aktivanya untuk memperoleh pendapatan. Sebaiknya kegiatan kredit yang dilakukan oleh bank harus dilakukan secara optimal untuk memperoleh pendapatan yang optimal.

7. Pengaruh tingkat suku bunga SBI (X6) terhadap jumlah penyaluran kredit adalah variabel

suku bunga SBI dengan nilai β6 sebesar -0,959 menunjukkan hubungan yang berlawanan arah. Dari hasil penelitian ini dapat disimpulkan bahwa suku bunga SBI (X6) berpengaruh

73 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Hasil perhitungan dan analisis yang telah diperoleh menunjukkan bahwa terdapat tujuh kesimpulan yang dapat diambil, yaitu:

1. Berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan bahwa dana pihak ketiga (X1) secara parsial memiliki pengaruh positif dan signifikan terhadap Jumlah

Penyaluran Kredit (Y).

2. Loan to Deposit Ratio (LDR) (X2) secara parsial berpengaruh positif dan berpengaruh secara

signifikan terhadap Jumlah Penyaluran Kredit (Y).

3. Capital Adequacy Ratio (CAR) (X3) secara parsial berpengaruh negatif dan tidak signifikan

terhadap Jumlah Penyaluran Kredit (Y)

4. Non Performing Loan (LDR) (X4) secara parsial berpengaruh secara positif dan tidak

berpengaruh secara signifikan terhadap Jumlah Penyaluran Kredit (Y).

5. Retrun On Asset (ROA) (X5) secara parsial berpengaruh negatif dan tidak berpengaruh

secara signifikan terhadap Jumlah Penyaluran Kredit (Y).

6. Suku Bunga SBI (X6), secara parsial berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap Jumlah Penyaluran Kredit (Y).

5.2. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran, antara lain:

74

2. Penelitian selanjutnya dapat lebih menjelaskan secara spesifik tentang kecukupan modal,karena penelitian yang telah dilakukan langsung kepada cadangan modal (CAR) kurang menjelaskan pada cadangan modal inti dan cadangan modal pelengkap

3. Penelitian selanjutnya dapat menggunakan variabel yang berkaitan dengan tingkat kesehatan bank (metode CAMEL), dalam penelitian ini hanya melakukan penelitian pada capital, earnings dan

liquidity. Sebaiknya penelitian selanjutnya dapat melanjutkan dari segi asset dan management

pada perusahaan perbankan yang akan diteliti.

10

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI 2.1.1 Bank

Bank dapat dikatakan sebagai darahnya perekonomian suatu Negara sehingga kemajuan sesuatu bank disuatu Negara dapat pula dijadikan ukuran kemajuan Negara tersebut. Bank dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.

11

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa bank adalah lembaga keuangan yang kegiatannya menghimpundan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Febryani dan Zulfadin, 2003).

Berdasarkan UU Pokok Perbankan Nomor 10 Tahun 1998, terdapat dua jenis bank, yaitu:

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannnya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat adalah bank yang melakasanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Bank umum adalah bank yang kegiatan usahanya menghimpun dana berupa simpanan dalam bentuk giro dan deposito, rekening koran, dan juga memberikan kredit jangka pendek. Untuk Indonesia sendiri, bank umum disebut juga dengan bank komersial yang terdiri dari bank pemerintah, bank swasta nasional, dan bank swasta asing (Triasdini, 2010).

2.1.2Kredit

12

Menurut Undang-Undang yang tertera dalam pasal 1 ayat 11 UU No.10/1998 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibakan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit itu sendiri berasal dari bahasa latin, yaitu “credere” yang mempunyai arti kepercayaan kreditur terhadap debitur yang artinya bahwa kreditur percaya bahwa debitur akan mengembalikan dana yang telah dipinjam beserta bunga yang telah disepakati sebelumnya oleh kedua belah pihak yang bekerja sama.Sedangkan Dendawijaya (2003) mengemukakan bahwa dana-dana yang dihimpun dari masyarakat dapat mencapai 80%- 90% dari seluruh dana yang dikelola bank dan kegiatan perkreditan mencapai 70% - 80% dari kegiatan usaha bank. Selain itu bank dalam melakukan kegiatan pemberian kredit tentu harus memperhatikan dengan baik calon nasabah yang akan menjadi penerima kredit, nasabah tersebut tentu harus dapat dipercaya.

Analisis kredit perlu dilakukan bank untuk menguji kelayakan pinjaman yang nantinya akan diberikan. Analisis kredit tentu akan sangat berguna bagi bank sebagai salah satu langkah dalam mencegah kredit macet. Jika kredit yang disalurkan mengalami kemacetan tentu saja bank sudah memiliki langkah-langkah dalam penyelamatan kredit. Berdasarkan pernyataan-pernyataan diatas dapat disimpulkan bahwa dalam pemberian fasilitas kredit terdapat berbagai unsur yang terkadung di dalamnya antara lain (Kasmir, 2011):

1. Kepercayaan

Kepercayaan yaitu keyakinan bank sebagai pemberi kredit bahwa kredit yang diberikan kepada nasabah akan benar-benar diterima kembali di masa yang akan datang.

13

Kesepakatan ini terjadi antara pihak pemberi kredit dan penerima kredit yang dituangkan dan ditandatangani dalam suatu perjanjian yang berisi hak dan kewajiban masing-masingpihak. 3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati, dapat berupa jangka pendek, jangka menengah ataupun jangka panjang.

4. Risiko

Semakin panjang jangka waktu suatu kredit maka akan semakin besar risikonya demikian pula sebaliknya. Tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya atau macetnya pemberian kredit. Risiko ini akan menjadi tanggungan perusahaan, baik risiko yang disengaja oleh nasabah yang lalai, maupun risiko yang tidak disengaja.

5. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit. Bagi bank konvensional bunga dan biaya administrasi kredit merupakan keuntungan yang diterima bank sebagai balas jasa dalam memberikan fasilitas kredit.

2.1.2.1 Tujuan Kredit

Keuntungan utama dalam bisnis perbankan sebagian besar berasal dari pemberian kredit, maka dapat dikatakan bahwa pemberian kredit dapat menjadi salah satu cara dalam mencapai tujuan perbankan. Menurut Kasmir (2011) tujuan utama dalam pemberian kredit adalah

14

2. Untuk meningkatkan usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja, sehingga nasabah dapat mengembangkan usahanya.

3. Untuk membantu pemerintah dalam meningkatkan pembangunan di berbagai sektor.Keuntungan lain yang didapatkan pemerintah dalam pemberian kredit oleh perbankan adalah sebagai berikut :

a. Penerimaan pajak yang diterima dari keuntungan yang diperoleh nasabah dan bank.

b. Menciptakan kesempatan kerja, dimana kredit yang diperuntukkan bagi pembentukan usaha baru atau perluasan usaha baru tentu akan membutuhkan tenaga kerja baru sehingga dapat memberikan peluang bagi pencari kerja dan mengurangi pengangguran.

c. Meningkatkan devisa negara terutama bagi produk dari kredit yang dibiayai untuk keperluan ekspor.

d. Menghemat devisa negara terutama bagi produk-produk yang sebelumnya diimpor. Jadi dengan fasilitas kredit dapat memproduksi produk tersebut di dalam negeri tentu akan menghemat devisa negara.

e. Meningkatkan jumlah barang dan jasa karena kredit yang disalurkan tentu dapat meningkatkan jumlah produksi barang dan jasa yang terdapat di masyarakat.

2.1.2.2 Fungsi Kredit

Adapun fungsi kredit menurut Kasmir (2011) adalah sebagai berikut :

1. Untuk meningkatkan daya guna uang

15

2. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan untuk mengolah barang yang sebelumnya tidak berguna menjadi berguna atau bermanfaat.

3. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus peredaran barang dari suatu wilayah ke wilayah lain dan dapat meningkatkan jumlah barang yang beredar.

4. Untuk meningkatkan peredaran dan lalu - lintas uang

Dalam hal ini uang yang diberikan atau disalurkan melalui kredit akan beredar dari suatu wilayah ke wilayah lain. Sehingga jika suatu daerah kekurangan uang dengan mendapatkan kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

5. Untuk meningkatkan kegairahan berusaha

Dengan menerima kredit, nasabah akan bergairah untuk membuka atau memperluas usahanya.

6. Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara debitur dan kreditur, sehingga akan meningkatkan kerja sama pada bidang lainnya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan meningkatkan pemerataan pendapatan di masyarakat.

8. Sebagai alat stabilitas ekonomi.

16 2.1.2.3 Jenis – jenis Kredit

Beragam jenis usaha, menyebabkan pula kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah. Bank umum dan bank perkreditan rakyat memberikan berbagai jenis kredit kepada masyarakat. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :(Kasmir,2011)

1.Dilihat dari Segi Kegunaan a. Kredit Investasi,

yaitu kredit yang biasanya digunakan untuk investasi produktif seperti keperluan perluasan usaha atau membangun proyek. Kredit ini biasanya digunakan untuk jangka waktu yang relatif lama.

b. Kredit Modal Kerja (KMK), yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja ini diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari Segi Tujuan Kredit a. Kredit Produktif

17 b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah dan kredit konsumtif lainnya.

c. Kredit Perdagangan

Kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktivitas dan perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor dan impor.

3. Dilihat dari Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.Contohnya untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian misalnya untuk tanaman padi atau jagung.

b. Kredit Jangka Menengah

Kredit yang memiliki jangka waktu berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

c. Kredit Jangka Panjang

18

seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan. Dalam prakteknya, bank dapat pula hanyamengklasifikasikan kredit menjadi hanya jangka panjang dan jangka pendek. Untuk jangka waktu maksimal 1 tahun dianggap jangka pendek dan di atas 1 tahun dianggap jangka panjang.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

Kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang berwujud, tidak berwujud dan jaminan orang. Jadi, setiap kredit yang diberikan akan dilindungi senilai jaminan yangdiberikan si calon debitur.

b. Kredit Tanpa Jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau namabaik si calon debitur selama ini.

5. Dilihat dari Segi Sektor Usaha a. Kredit Pertanian

Kredit Pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian, sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit Peternakan