PENGARUHRETURN ON ASSET,LOAN TO DEPOSIT RATIO,

DANNON PERFORMING LOANTERHADAP PENYALURAN

KREDIT

(Studi Kasus Pada Bank Umum yang Terdaftar di BEI )

Disusun Oleh:

R. Moch Aldina Suryana 109081000198

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : R. Moch Aldina Suryana

2. Tempat Tanggal Lahir : Tangerang, 01 November 1991

3. Usia : 24 tahun

4. Jenis kelamin : Laki-laki

5. Alamat : Jl. H. Abdul Ghani N0 32 Cempaka Putih

Ciptim Banten.

6. Telepon : 081212337855

7. E-mail : [email protected]

8. Agama : Islam

9. Kewarganegaraan : Indonesia

10. Status : Belum Menikah

II. PENDIDIKAN

1. SDN 2 Ciputat Tahun 1997-2003

2. SMPN 2 Ciputat Tahun 2003-2006

3. SMAN 1 Pamulang Tahun 2006-2009

4. UIN Syarif Hidayatullah Tahun 2009-2016

III. LATAR BELAKANG KELUARGA

1. Ayah : R. Suryana Sukriya

2. Ibu : Herly

3. Alamat : Jl. H. Abdul Ghani N0 32 Cempaka Putih

vii

PENGARUH RETURN ON ASSET, LOAN TO DEPOSIT RATIO, DAN NON PERFORMING LOAN TERHADAP PENYALURAN KREDIT PADA BANK UMUM

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan mengukur pengaruh Return on Asset, Loan To Deposit Ratio, dan Non Performing Loan terhadap Penyaluran Kredit pada Bank Umum.

Penelitian ini dilakukan dengan menggunakan sampel manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2008-2014. Jumlah perusahaan yang dijadikan sampel penelitian ini adalah Bank Umum yang terdapat di BEI. Dengan metode purposive sampling. Metode analisis data penelitian ini menggunakan analisis regresi berganda.

Pengujian secara simultan menyimpulkan bahwa semua variabel independen mempengaruhi variabel dependen. Pengujian secara parsial memperlihatkan hasil bahwa hanya variabel NPL yang berpengaruh negatif terhadap, Sedangkan variabel ROA, dan LDR berpengaruh positif terhadap variabel penyaluran kredit.

viii

INFLUENCE OF RETURN ON ASSET, LOAN TO DEPOSIT RATIO, AND NON PERFORMING LOAN TO DISTRIBUTION CREDIT

ABSTRACT

The purpose of this research is to examine the impact of Return On Asset, Loan To Deposit Ratio, And Non Performing Loan To Distribution Credit in commercial bank that listed on Indonesia Stock Exchange during 2009-2011.

Sampling method that used is judgment sampling and The data used are secondary data, namely the financial statements of companies listed on the Indonesia Stock Exchange in 2008-2014. To prove the hypothesis, performed regression testing the assumptions of series file test begins.

Simultaneous testing concluded that all the independent variables affect the dependent variable. Partial testing results show that there are only non performing load negative influence to distribution credit and variable return on asset and loan to deposit ratio are positive influence to distribution credit.

xi

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ………... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ……….. xiv

Daftar Gambar ... xv

Daftar Lampiran ………...… xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... ... 8

D. Manfaat Penelitian ... .. 9

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori...10

1. Teori Penawaran Uang ... 10

xii

3. Fungsi Bank... ... 12

B. Kredit Perbankan ... 14

1. Pengertian Kredit ... 14

2. Unsur-unsur Kredit ... 16

3. Prinsip – prinsip Pemberian Kredit ... 17

4. Klasifikasi Kredit ... 20

C. Return on Asset (ROA) ... 23

D. Loan to Deposit Ratio (LDR). ... 25

E. Non Performing Loan (NPL) ... 26

F. Hubungan Antar Variabel ... 27

G. Penelitian Terdahulu ... 29

H. Kerangka Pemikiran ... 32

I. Hipotesis... ... 33

BAB III METODOLOGI PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... 34

B. Metode Pengumpulan Sampel……….35

C. Metode Pengumpulan Data ... 36

D. Metode Analisis Data ... 36

1. Analisis Regresi Berganda ... 36

2. Uji Asumsi Klasik……….37

3. Uji Hipotesis ... 41

xiii

BAB IV PENEMUAN DAN PEMBAHASAN ... 45

A. Sekilas Gambaran Umum Objek Penelitian ... 45

B. Analisis Hasil dan Pembahasan ... 45

1. Analisis Deskriptif ... 46

2. Hasil Uji Asumsi Klasik ... 47

3. Hasil Uji Hipotesis ... 52

BAB V PENUTUP ... 58

A. Kesimpulan ... 58

B. Saran ... 60

Daftar Pustaka …... 61

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 29

4.1 Uji Deskriptif 53

4.2 4.3 4.4 4.5 4.6 4.7

Uji Kolmogorov-Smirnov Uji Multikolonieritas Uji Autokorelasi Uji Adj R2 Uji F Uji t

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Pertumbuhan kredit Periode 2008-2014 3

2.1 Kerangka Berfikir 32

4.1 Uji Normalitas Data 55

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data penelitian 67

2 Uji Statistik Deskriptif 69

3 Uji Asumsi Klasik 69

4 Uji Hipotesis 69

5. Tabel t 70

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 29

4.1 Uji Deskriptif 53

4.2 4.3 4.4 4.5 4.6 4.7

Uji Kolmogorov-Smirnov Uji Multikolonieritas Uji Autokorelasi Uji Adj R2 Uji F Uji t

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Pertumbuhan kredit Periode 2008-2014 3

2.1 Kerangka Berfikir 32

4.1 Uji Normalitas Data 55

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data penelitian 67

2 Uji Statistik Deskriptif 69

3 Uji Asumsi Klasik 69

4 Uji Hipotesis 69

5. Tabel t 70

1 BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan sektor perbankan sebagai subsistem dalam

perekonomian suatu negara memiliki peranan cukup penting, bahkan

dalam kehidupan masyarakat modern sehari-hari sebagian besar

melibatkan jasa dari sektor perbankan. Hal tersebut dikarenakan sektor

perbankan mengemban fungsi utama sebagai perantara keuangan

antara unit-unit ekonomi yang surplus dana, dengan unit-unit ekonomi

yang kekurangan dana. Melalui sebuah bank dapat dihimpun dana dari

masyarakat dalam berbagai bentuk simpanan. Selanjutnya dari dana

yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam

bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang

membutuhkan. Sehingga dengan penyaluran kredit memungkinkan

masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi

barang dan jasa. Mengingat semua kegiatan investasi, distribusi, dan

konsumsi selalu berkaitan dengan penggunaan uang, kelancaran

kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat. Di negara seperti

Indonesia peranan bank cenderung lebih penting dalam pembangunan,

karena bukan hanya sebagai sumber pembiayaan tetapi juga mampu

2

Hal ini dikarenakan bank lebih terkemuka dibandingkan dengan

lembaga keuangan lainnya dalam menghadapi informasi yang asimetris

dan mahalnya biaya dalam melakukan fungsi intermediasi. Secara

alami bank mampu melakukan kesepakatan dengan berbagai tipe

peminjam. Begitu strategisnya sektor perbankan dalam

perekonomian, sehingga sektor perbankan sangatlah di regulasi oleh

pemerintah atau bank sentral guna menghindari potensi risiko sistemik

yang dapat menjadi boomerang bagi perekonomian nasional (Satria dan

Subegti, 2010:415)

Krisis moneter 1997 - 1998 yang melanda perekonomian

Indonesia telah berimbas pada sektor perbankan. Krisis yang diawali

dengan devaluasi nilai tukar rupiah terhadap dolar AS telah

menimbulkan ledakan kredit macet dan melunturkan kepercayaan

masyarakat kepada lembaga perbankan, yang pada gilirannya

melemahkan fungsi intermediasi perbankan. Masyarakat kala itu

banyak menarik dananya (rush) yang ada di bank swasta dan

mengalihkannya ke bank yang dianggap aman (flight to safety), yakni

bank asing dan bank BUMN. Untuk mencegah hal ini bank – bank

mematok suku bunga dananya dengan sangat tinggi, yang diikuti

dengan penyesuaian suku bunga kredit. Penyaluran kredit perbankan

praktis terhenti karena sektor riil tidak mampu menyerap dana yang

3 Gambar 1.1

Pertumbuhan kredit

Periode 2008-2014 (dalam persen)

Sumber: www.bi.go.id

Dari grafik diatas, dapat terlihat bahwa pertumbuhan kredit

periode 2008-2014 mengalami fluktuasi. Tahun 2009 pertumbuhan

kredit menurun mencapai 21,60%. Penurunan ini sebagai dampak dari

meningkatnya suku bunga, melemahnya daya beli masyarakat dan

kondisi ekonomi yang belum prospektif, sebagai dampak lanjutan dari

meningkatnya harga minyak domestik secara tajam pada bulan Oktober

2008. Namun pada tahun 2010 pertumbuhan kredit mengalami

kenaikan yaitu 17,44 %. Mengingat peningkatan kredit terjadi pada saat

perekonomian sedang dilanda inflasi tinggi, penting sekali dijaga agar

pertumbuhan kredit tersebut tidak semakin mendorong kenaikan

inflasi. Untuk itu, penyaluran kredit perlu dilakukan secara lebih

berhati-hati dan dengan memprioritaskan pada tujuan produktif. 31.6

10

17.44

22.33 23 21.8

14

0 5 10 15 20 25 30 35

4

Menurut Basar dan Ismady (2009), pada 2010 perbankan

Indonesia diharapkan dapat kembali meningkatkan perannya sebagai

lembaga intermediasi secara optimal dengan momentum recovery dari

krisis finansial. Banyak kalangan khususnya kalangan dunia usaha dan

pemerintah mengharapkan kontribusi perbankan yang lebih besar

dalam menggerakkan perekonomian. Perkembangan perbankan

sepanjang tahun 2009 menunjukkan adanya recovery setelah krisis

global yang berlangsung pada tahun 2008. Hal tersebut tercermin

dengan adanya pertumbuhan asset, kredit dan dana pihak ketiga

(DPK) perbankan pada periode Juni hingga Desember 2009 yang

relatif lebih tinggi dibanding semester pertama 2009.

Menurut Perry Warjiyo (2004:26) dalam kenyataannya perilaku

penawaran kredit perbankan tidak hanya dipengaruhi oleh dana yang

tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga

dipengaruhi oleh persepsi bank terhadap prospek usaha debitor dan

kondisi perbankan itu sendiri seperti permodalan atau CAR (capital

adequacy ratio), jumlah kredit macet atau NPL (non performing

loan) dan LDR (loan to deposit ratio). Selain faktor-faktor tersebut,

faktor profitabilitas atau tingkat keuntungan yang tercermin dalam

rasio Return on Asset (ROA) juga berpengaruh terhadap keputusan

bank untuk menyalurkan kredit.

Kegiatan bank setelah menghimpun dana dari masyarakat luas

5

membutuhkannya dalam bentuk pinjaman atau lebih dikenal kredit

(Kasmir, 2012:95)

Return on Asset (ROA) adalah salah satu metode penilaian yang

digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu

tingkat keuntungan yang dicapai oleh sebuah bank dengan seluruh

dana yang ada di bank. Sehingga semakin besar ROA suatu bank,

semakin besar pula penyaluran kredit bank (Rustam dan Dwiatmanto,

2011:3).

Rasio Loan to Deposit Ratio (LDR) ialah rasio yang mengukur

kemampuan melempar dana berdasarkan sumber dana tertentu. Rasio

ini mirip dengan rasio asset atau kewajiban untuk perusahaan biasa.

Pinjaman kredit biasanya merupakan asset yang penting dan terbesar

untuk bank, sedangkan deposito merupakan sumber dana penting dan

terbesar untuk bank. Semakin tinggi angka ini semakin tidak likuid

bank tersebut, karena sebagian besar dana tertanam pada pinjaman.

Jika ada penarikan dana oleh deposan, bank bisa mengalami

kesulitan. Di lain pihak, semakin tinggi angka ini, semakin besar

profitabilitas bank tersebut, karena bank tersebut mampu melempar

dana lebih efektif. Ada keseimbangan antara tingkat keuntungan dan

resiko. (Hanafi dan Halim 2005:349-350)

Non Performing Loan (NPL) merupakan bagian dari

pengelolaan kredit bank, karena kredit bermasalah itu sendiri

6

semua perbankan memiliki kredit bermasalah. Namun, perbankan

harus dapat meminimalisir kredit bermasalah tersebut sehingga

kepercayaan masyarakat perbankan akan tetap terjaga (Arthesa dan

Handiman 2006:181).

Apabila dilihat dari laporan kajian stabilitas keuangan dan

tinjauan kebijakan moneter 2009 secara keseluruhan pertumbuhan

ekonomi dan kondisi perbankan di Indonesia semakin membaik.

Seharusnya lembaga keuangan, khususnya bank harus terus

menjalankan fungsinya sebagai lembaga intermediasi agar

pertumbuhan ekonomi dapat meningkat. Namun, mengapa kebijakan

moneter dan kondisi perbankan yang cukup solid tidak dibarengi oleh

pertumbuhan kredit yang disalurkan oleh bank. (Felicia Omowunmi

Olokoyo, 2011)

Dengan latar belakang diatas mengingat betapa pentingnya

fungsi bank saat ini sebagai intermediasi untuk meningkatkan

pertumbuhan ekonomi. Nampaknya pemberian kredit dapat

memberikan kontribusi positif bagi kemajuan suatu usaha. Selain itu

dengan pemberian kredit bank juga akan memperoleh keuntungan

yang diperoleh dari pendapatan bunga atas kredit yang

disalurkannya. Sehingga dalam penelitian ini, peneliti mencoba

mengetahui variabel apa saja yang mempengaruhi penyaluran

kredit perbankan. Maka peneliti memilih judul yaitu “Pegaruh Return

7

Loan (NPL) Terhadap Penyaluran Kredit (Studi Kasus Bank

Umum yang Terdaftar di BEI)”

Dalam penelitian ini penulis mengacu pada penelitian yang

dilakukan Felicia (2011). Berbeda dengan penelitian sebelumnya,

analisis ini dilakukan di Negara yang berbeda. Perbedaan lainnya

terdapat pada tahun penelitian dan

jumlah bank yang dijadikan objek penelitian. Untuk lebih jelasnya

akan diuraikan sebagai berikut:

1. Sampel penelitian, peneliti mengambil beberapa sektor perbankan,

terdaftar di Bursa Efek Indonesia dengan kriteria merupakan Bank

Umum yang telah mengeluarkan laporan keuangannya sejak

2008-2014.

2. Tempat penelitian, penelitian ini dilakukan di Negara yang berbeda

yaitu Indonesia. Sedangkan sebelumnya dilakukan di Negara

Nigeria.

Adapun pertimbangan mengapa peneliti mengambil perusahaan

perbankan sebagai sampel adalah perusahaan perbankan merupakan

satu- satunya badan usaha yang menghimpun dana dari masyarakat dan

menyalurkannya kepada masyarakat. Selain itu adanya perusahaan

perbankan juga diharapkan akan dapat meningkatkan taraf hidup

masyarakat dengan memberikan modal usaha yakni dengan pemberian

8 B. Perumusan Masalah

Berdasarkan latar belakang diatas, perumusan masalahnya adalah sebagai

berikut:

1. Apakah variabel Return on Asset (ROA), Loan to Deposit Ratio

(LDR), dan Non Performing Loan (NPL) berpengaruh secara simultan

terhadap penyaluran kredit pada Bank umum yang terdaftar di Bursa

Efek Indonesia.

2. Apakah variabel Return on Asset (ROA) berpengaruh terhadap

penyaluran kredit pada Bank umum yang terdaftar di Bursa Efek

Indonesia.

3. Apakah variabel Loan to Deposit Ratio (LDR) berpengaruh terhadap

penyaluran kredit pada Bank umum yang terdaftar di Bursa Efek

Indonesia.

4. Apakah variabel Non Performing Loan (NPL) berpengaruh terhadap

penyaluran kredit pada Bank umum yang terdaftar di Bursa Efek

Indonesia.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a). Untuk menganalisis pengaruh Return on Asset (ROA), Loan

to Deposit Ratio (LDR), Non Performing Loan (NPL)

secara simultan terhadap penyaluran kredit pada Bank

9

b). Untuk menganalisis besarnya pengaruh masing masing

variabel independen Return on Asset (ROA), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL)

secara parsial terhadap penyaluran kredit pada Bank umum

yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

a) Bagi perbankan

Bank yang berkepentingan dapat menggunakan salah satu

sarana dalam menetapkan strategi usaha di waktu yang

akan datang.

b) Bagi peneliti

Menambah pengetahuan peneliti tentang seberapa besar

pengaruh Return on Asset (ROA), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL) terhadap penyaluran

kredit, serta menambah wawasan khususnya mengenai

manajemen perbankan.

c) Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat berguna bagi

pengembangan penelitian selanjutnya dalam bidang

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Penawaran Uang

Bank berfungsi sebagai perantara antara pihak yang kelebihan dana

dengan pihak yang kekurangan dana. Bank paling banyak menghimpun

dana simpanan yang berupa dana pihak ketiga. Dana pihak ketiga yang

telah berhasil dihimpun akan disalurkan kembali kepada pihak-pihak

yang membutuhkan melalui penyaluran kredit. Penyaluran kredit ini

dapat diartikan sebagai penawaran uang yang diberikan bank kepada

masyarakat yang kekurangan dana. Penawaran uang yang dilakukan

oleh bank dipengaruhi dari permintaan uang yang dilakukan oleh

debitur. Tingkat bunga juga dapat mempengaruhi jumlah uang yang

beredar, sehingga akan mempengaruhi kepada tingkat permintaan uang

yang dilakukan oleh debitor. Semakin rendah bunga yang diberikan

oleh bank maka permintaan uang akan meningkat sehingga penyaluran

kredit yang diberikan akan semakin meningkat. Sebaliknya semakin

tinggi bunga yang diberikan oleh bank maka permintaan uang akan

menurun sehingga penyaluran kredit yang diberikan akan semakin

menurun. (Sukirno, 2004).

Menurut Keynes jumlah penawaran uang yang dilakukan para

pengusaha sepenuhnya ditentukan oleh suku bunga (Sukirno, 2004).

Keynes menganggap bahwa suku bunga memegang peranan namun

11

akan tetap berinvestasi apabila tingkat kegiatan ekonomi saat ini akan

menghasilakan pertumbuhan ekonomi yang cepat dimasa mendatang.

Sebaliknya, walaupun suku bunga rendah, investasi tidak akan banyak

dilakukan apabila barang – barang modal yang terdapat dalam

perekonomian digunakan pada tingkat yang jauh lebih rendah dari

kemampuan yang maksimal. Ada juga masyarakat yang memilih

kelebihan uang tunai yang mereka memilik di simpan dalam rekening

giro mereka di bank. Hal ini membuat cadangan uang tunai bank

menjadi lebih besar, sehingga mereka memutuskan untuk menanamkan

kelebihan cadangan uang tunai tersebut untuk membeli Sertifikat Bank

Indonesia (SBI).

2. Pengertian Bank

Dalam Undang - Undang No. 10 tahun 1998 menyatakan bahwa

bank merupakan badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Dalam menjalankan kegiatan intermediasinya, bank harus

memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan

maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya,

untuk itu bank harus berhati-hati (prudent) dalam menjalankan kegiatan

operasionalnya. Dengan tetap menekankan pada fungsi penyaluran dana

12

likuiditasnya, mengalokasikan dana dalam cadangan utama (Scot &

Timothy, 2006).

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan

kepada penyimpan dengan bunga pinjaman atau kredit yang

disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah

spread based (Kasmir, 2012: 96-97).

3. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana

dari masyarakat luas (funding) dan menyalurkan kembali kepada

masyarakat dalam bentuk pinjaman atau kredit (lending) untuk berbagai

tujuan. Secara garis besar bank hanya sebagai lembaga perantara saja,

sehingga tanpa adanya himpunan dana dari masyarakat luas maka bank

tidak dapat menjalankan kegiatan operasionalnya. Karena bagian

terpenting dalam operasional bank adalah peyaluran pinjaman kepada

masyarakat yang membutuhkan, hal tersebut merupakan sumber

pendapatan terbesar yang dihasilkan oleh bank.

Menurut Triandaru dan Budisantoso (2006:9) penjelasan fungsi

bank yang lebih spesifik adalah sebagai berikut:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan,

baik dalam hal penghimpunan dana maupun penyaluran dana.

Masyarakat akan mau menitipkan dananya di bank apabila

13

uangnya tidak akan disalahgunakan oleh bank, uangnya akan

dikelola dengan baik, bank tidak akan bangkrut, dan juga

percaya bahwa pada saat yang telah dijanjikan masyarakat dapat

menarik lagi simpanan dananya di bank. Pihak bank sendiri akan

mau menempatkan atau menyalurkan dananya pada debitur atau

masyarakat apabila dilandasi unsur kepercayaan. Pihak bank

percaya bahwa debitur tidak akan menyalah gunakan

pinjamannya, debitur akan mengelola dana pinjaman dengan

baik, debitur akan mempunyai kemampuan untuk membayar pada

saat jatuh tempo, dan juga bank percaya bahwa debitur

mempunyai niat baik untuk mengembalikan pinjaman beserta

kewajiban lainnya pada saat jatuh tempo.

b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor

moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor

tersebut berinteraksi saling mempengaruhi satu dengan yang lain.

Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor

moneter tidak bekerja dengan baik. Tugas bank sebagai

penghimpun dan penyaluran dana sangat diperlukan untuk

kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank

tersebut memungkinkan masyarakat melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa. Mengingat semua

kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan

14

konsumsi ini tidak lain adalah kegiatan pembangunan

perekonomian masyarakat.

c. Agent of Service

Di samping melakukan kegiatan penghimpunan dan

penyaluran dana, bank juga memberikan penawaran jasa -

jasa perbankan yang lain kepada masyarakat. Jasa – jasa yang

ditawarkan bank ini erat kaitannya dengan kegiatan

perekonomian masyarakat secara umum. Jasa - jasa bank ini

antara lain dapat berupa jasa pengiriman uang, jasa penitipan

barang berharga, jasa pemberian jaminan bank, dan jasa

penyelesaian tagihan.

[image:33.595.180.509.84.418.2]Ketiga fungsi bank di atas diharapkan dapat memberikan

gambaran yang menyeluruh dan lengkap mengenai fungsi bank

dalam perekonomian, sehingga bank tidak hanya dapat diartikan

sebagai lembaga perantara keuangan atau financial

intermediary.

B. Kredit Perbankan

1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu credere, yang

diterjemahkan sebagai kepercayaan atau credo yang berarti saya percaya.

Dalam pengertian sederhana kredit merupakan penyaluran dana dari pihak

pemilik dana kepada pihak yang memerlukan dana. Penyaluran dana

tersebut didasarkan pada kepercayaan yang diberikan oleh pemilik dana

15

kepada pihak yang menerima kredit, bahwa kredit yang diberikan pasti

akan terbayar. Di lain pihak, penerima kredit mendapat kepercayaan dari

pihak yang memberi pinjaman, sehingga pihak peminjam berkewajiban

untuk mengembalikan kredit yang telah diterimanya (Ismail, 2010).

Menurut Undang-Undang Perbankan nomor 10 tahun 1998 kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Menurut Triandaru dan Budisantoso (2006), jenis kredit atas dasar

tujuan pengguanan dapat dibedakan menjadi:

1. Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk membiayai kebutuhan

modal kerja nasabah. KMK terdiri atas 2 (dua) macam, yaitu:

a. KMK Revolving: Apabila kegiatan usaha debitor dapat

diharapkan berlangsung secara berkelanjutan dalam jangka

panjang dan pihak bank cukup mempercayai kemampuan dan

kemauan nasabah, maka fasilitas KMK nasabah dapat

diperpanjang setiap periodenya tanpa harus mengajukan

permohonan kredit baru.

b. KMK Einmaleg: Apabila volume kegiatan usaha debitor sangat

16

mempercayai kemampuan dan kemauan nasabah, maka pihak

bank merasa lebih aman kalau memberikan KMK Einmaleg.

2. Kredit Investasi (KI) Kredit Investasi adalah kredit yang digunakan

untuk pengadaan barang modal jangka panjang untuk kegiatan usaha

nasabah.

3. Kredit Konsumsi Kredit konsumsi adalah kredit yang digunakan

dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan

bukan sebagai barang modal dalam kegiatan usaha nasabah.

2. Unsur-Unsur Kredit

Dalam pemberian kredit, unsur kepercayaan adalah hal yang sangat

mendasar yang menciptakan kesepakatan antara pihak yang memberikan

kredit dan pihak yang menerima kredit untuk dapat melaksanakan hak

dan kewajiban yang telah disepakati, baik dari jangka waktu peminjaman

sampai masa pengembalian kredit serta balas jasa yang diperoleh, maka

unsur-unsur yang terkandung dalam pemberian fasilitas kredit adalah

sebagai berikut (Firdaus dan Ariyanti, 2009) :

1. Kepercayaan, yaitu suatu keyakinan pemberi kredit bahwa kredit

yang diberikan akan benar-benar diterima kembali dimasa tertentu

dimasa yang akan datang. Kepercayaan ini diberikan oleh bank,

dimana sebelumnya sudah dilakukan penelitian, penyelidikan tentang

17

2. Adanya badan atau orang yang memiliki uang, barang atau jasa yang

bersedia untuk meminjamkan kepada pihak lain, orang atau barang

demikian lazim disebut kreditur.

3. Adanya fihak yang membutuhkan/ meminjam uang, barang atau

jasa. Fihak ini lazim disebut debitur.

4. Adanya janji dan kesanggupan membayar dari debitur kepada

kreditur.

5. Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan

uang, barang atau jasa oleh kreditur dengan pada saat pembayaran

kembali dari debitur

6. Adanya bunga yang harus dibayar oleh debitur kepada kreditur

(walaupun ada kredit yang tidak berbunga).

7. Adanya resiko yaitu sebagai akibat dari adanya perbedaan waktu

seperti diatas, dimana masa yang akan datang merupakan suatu yang

belum pasti, maka kredit itu pada dasarnya mengandung resiko,

termasuk penurunan nilai uang karena inflasi dan sebagainya.

3. Prinsip-Prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya

tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah

menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang

harus dilakukan oleh bank untuk mendapatkan nasabah yang

benar-benar menguntungkan dilakukan dengan analisis 5C dan 5.P. Metode

18

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang

yang akan diberikan kredit benar-benar dapat dipercaya, hal ini

tercermin dari latar belakang si nasabah baik dari pekerjaan

maupun yang bersifat pribadi seperti: gaya hidup, keadaan keluarga

dan sebagainya. Ini semua ukuran “kemauan” membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang

bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis

juga diukur dengan kemampuannya dalam memahami tentang

ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya

dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang telah

disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan

keuangan (neraca dan laporan laba rugi) dengan melakukan

pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan

ukuran lainnya. Capital juga harus dilihat dari sumber mana saja

modal yang ada sekarang ini.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah

19

Sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan

akan dapat dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan

politik sekarang dan di masa yang akan datang sesuai sektor masing-

masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian

prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki

prospek yang baik, sehingga kemungkinan kredit itu bermasalah

kecil.

Kemudian penilaian kredit dengan metode analisis 5 P

adalah sebagai berikut (Ismail, 2010) :

1. Party

Mengklasifikasikan nasabah ke dalam klasifikasi atau

golongan- golongan tertentu berdasarkan modal, loyalitas, serta

karakternya, sehingga nasabah akan mendapatkan fasilitas yang

berbeda pula.

2. Purpose

Purpose lebih difokuskan terhadap tujuan penggunaan kredit

yang diajukan oleh calon debitur. Bank akan melihat dan

melakukan analisis terhadap tujuan kredit tersebut dengan

mengaitkannya dengan beberapa aspek sosial lainnya. Kredit yang

tidak sesuai dengan tujuan akan berdampak negatif pada

20

3. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan

kredit yang diambil atau dari sumber mana saja dana untuk

pengembalian kredit. Di samping itu, bank perlu memperkirakan

jangka waktu debitur dapat melunasi kreditnya disesuaikan

dengan net cash flow - nya, yaitu perbandingan antara cash in flow

dan cash out flow calon debitur.

4. Profitability

Profitability, tidak terbatas pada keuntungan calon debitur,

akan tetapi juga keuntungan yang akan dicapai oleh bank apabila

kredit tersebut diberikan. Bank akan menghitung jumlah

keuntungan yang dicapai oleh calon debitur dengan adanya kredit

dari bank dan tanpa adanya kredit bank. Selain itu, bank juga perlu

mempertimbangkan pendapatan lain selain bunga, misalnya

pendapatan fee dan komisi karena debitur akan melakukan setiap

transaksinya melalui bank.

5. Protection

Proteksi merupakan upaya perlindungan yang dilakukan bank

dalam rangka berjaga - jaga apabila calon debitur tidak dapat

memenuhi kewajibannya. Untuk melindungi kredit tersebut maka

bank meminta jaminan kebendaan kepada calon nasabah. Jaminan

21 4. Klasifikasi Kredit

Menuru Kasmir (2012:87) kredit yang disalurkan sistem perbankan

dapat dikelompokkan atau diklasifikasikan berdasarkan beberapa kriteria

yaitu:

a. Berdasarkan jangka waktu (Maturity)

Berdasarkan jangka waktu pelunasannya, kredit dapat dikelompokkan

menjadi:

1) Kredit jangka pendek

Kredit jangka pendek adalah kredit yang harus dilunasi dalam

jangka waktu setahun atau kurang.

2) Kredit jangka menengah

Kredit jangka menengah adalah kredit yang harus dilunasi

dalam jangka waktu satu sampai tiga tahun.

3) Kredit jangka panjang

Kredit jangka panjang adalah kredit yang harus dilunasi dalam

jangka waktu tiga sampai lima tahun, bahkan lebih.

b. Berdasarkan jaminan

1) Kredit dengan jaminan adalah kredit yang disertai dengan

jaminan atau agunan. Jaminan tersebut diserahkan oleh nasabah

peminjam (debitur). Bentuk-bentuk jaminan dapat berupa harta

berwujud seperti tanah dan bangunan.

2) Kredit tanpa jaminan

Kredit tanpa jaminan dapat diberikan kepada seseorang atau

22

tersebut sudah sangat dikenal, teruji dan terpercaya oleh pihak

bank. Kedua, prospek usaha debitur sangat baik dan biasanya juga

terkait dengan penilain bank tentang reputasi orang atau

perusahaan tersebut. Kredit tanpa jaminan juga diberikan kepada

perusahaan-perusahaan kecil dan atau pengusaha lemah. Namun

pemberiannya harus sangat selektif, karena pemberian kredit tanpa

jaminan sangat beresiko.

c. Berdasarkan segmen usaha

Berdasarkan segmen usaha, kredit dapat digolongkan menjadi:

1). Kredit pertanian

Kredit yang disalurkan kepada sektor usaha pertanian, seperti

peternakan dan perkebunan.

2). Kredit industri

Kredit yang disalurkan kepada sektor industri kecil dan rumah

tangga. Di Indonesia, penyaluran kredit sektor industri umumnya

lebih besar dibandingkan dengan sektor pertanian.

3). Kredit jasa

Kredit yang disalurkan kepada sektor jasa baik untuk UKM

maupun usaha besar.

d. Berdasarkan tujuannya

Berdasarkan tujuannya, kredit dikelompokkan menjadi:

23

Kredit komersial diberikan untuk memperlancar kegiatan nasabah

yang bidang usahanya adalah perdagangan. Seperti kredit usaha

pertokoan dan kredit ekspor.

2). Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan untuk memenuhi

kebutuhan dan bagi debitur yang ingin membeli barang atau

kebutuhan-kebutuhan konsumtif.

3). Kredit produktif

Kredit produktif diberikan dalam rangka memperlancar kegiatan

produksi debitur. Kredit ini mencakup antara lain kredit untuk

pembelian bahan baku dan pembayaran upah.

e. Berdasarkan penggunaan

1). Kredit modal kerja

Kredit modal kerja pada prinsipnya adalah kredit untuk

penggunaan dana selama satu siklus usaha, mulai dari perolehan

uang tunai dari kredit bank, kemudian penggunaanya untuk

membeli barang dagangan atau bahan baku, selanjutnya dijual

sampai memperoleh uang kas kembali.

2). Kredit investasi

Kredit investasi diberikan kepada debitur agar dapat membeli

barang-barang modal maupun jasa yang diperlukan dalam rangka

24

C. Return on Asset (ROA)

1. Pengertian profitabilitas

Menurut Dendawijaya (2005 : 119) rasio profitabilitas bank adalah

alat untuk menganalisis atau mengukur tingkat efisiensi usaha yang

dicapai oleh suatu perusahaan yang bersangkutan. Selain itu profitabilitas

di definisikan sebagai kemampuan bank dalam menghasilkan laba.

(Hasibuan, 2006 : 104).

Menurut Hanafi dan Halim (2009 : 27), Return on Assets (ROA)

merupakan rasio keuangan perusahaan yang berhubungan dengan

profitabilitas mengukur kemampuan perusahaan menghasilkan

keuntungan atau laba pada tingkat pendapatan, aset dan modal saham

tertentu.

Dari berbagai pendapat diatas, dapat diketahui bahwa tujuan analisis

profitabilitas adalah untuk mengukur tingkat efisisensi usaha dan

profitabilitas yang dicapai oleh suatu bank. Dengan rasio-rasio keuangan

akan dapat dilihat pada posisi dan kondisi keuangan suatu bank pada

periode tertentu. Dengan mengetahui ROA, kita dapat menilai apakah

perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan

operasi untuk menghasilkan keuntungan.

Dengan kata lain, semakin tinggi rasio ini maka semakin baik

produktivitas asset dalam memperoleh keuntungan bersih. Hal ini

selanjutnya akan meningkatkan daya tarik perusahaan kepada investor.

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut

25

akan semakin besar. Hal ini juga akan berdampak pada harga saham dari

perusahaan tersebut di pasar modal yang akan semakin meningkat

sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

Menurut Lestari dan Sugiharto (2007:196) angka ROA dapat dikatakan

baik apabila > 2%.

Rumus menghitung ROA (Return on Asset)

D. Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR) menurut Lukman Dendawijaya (2005 :

116) adalah rasio antara jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank. Rasio ini dapat digunakan sebagai indikator

untuk melihat kerawanan atau kemampuan dalam suatu bank, karena bank

dituntut untuk dapat menyediakan kemampuannya dalam membayar

kembali dana yang ditarik oleh deposan dengan mengandalkan pemberian

kredit yang dilakukan bank tersebut untuk mendapatkan likuiditas.

Sehingga aktivitas pengkreditan dapat mempengaruhi aktivitas bank,

penilaian atas kesehatan bank, tingkat kepercayaan nasabah dan juga

pencapaian laba yang didapatkan.

Sesuai dengan Surat Edaran Bank Indonesia No. 30/23/UPPB

tanggal 19 Maret 1998, rasio Loan to Deposit Ratio (LDR) dihitung dari

26

dan tabungan masyarakat, pinjaman bukan dari bank yang berjangka

waktu lebih dari 3 bulan tidak termasuk pinjaman subordinasi, deposito

dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan,

surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih

dari 3 bulan, modal inti, dan modal pinjaman. Kemudian disesuaikan

dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004, rasio Loan to Deposit Ratio (LDR) dihitung dari pembagian kredit

yang diberikan kepada pihak ketiga (tidak termasuk antar bank) dengan

Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito

(tidak termasuk antar bank). Berdasarkan ketentuan Bank Indonesia, angka

LDR seharusnya berada di sekitar 85% - 110%. Amithya, (2012).

Rumus Loan to Deposit Ratio (LDR):

E. Non Performing Loan (NPL)

NPL merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam meng-cover risiko kegagalan pengembalian

kredit oleh debitur. NPL mencerminkan risiko kredit, semakin kecil

NPL semakin kecil pula risiko kredit yang ditanggung pihak bank.

Bank dalam memberikan kredit harus melakukan analisis terhadap

kemampuan debitur untuk membayar kembali kewajibannya. Setelah

27

kredit serta kemampuan dan kepatuhan debitur dalam memenuhi

kewajibannya. Bank melakukan peninjauan, penilaian, dan pengikatan

terhadap agunan untuk memperkecil risiko kredit. Besarnya NPL yang

diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%, jika

melebihi 5% maka akan mempengaruhi penilain tingkat kesehatan bank

yang bersangkutan. (Riyadi, 2006:161).

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12

April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum,

semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. NPL

yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank.

Penurunan laba mengakibatkan dividen yang dibagikan juga semakin

berkurang sehingga pertumbuhan tingkat retun saham bank akan

mengalami penurunan.

28 F. Pengaruh variabel independen terhadap variabel dependen

1. Pengaruh Return on Asset (ROA) terhadap penyaluran kredit.

Return on Asset (ROA) adalah salah satu metode penilaian yang

digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu tingkat

keuntungan yang dicapai oleh sebuah bank dengan seluruh dana yang

ada di bank. Sehingga semakin besar ROA suatu bank, semakin besar

pula penyaluran kredit bank (Rustam dan Dwiatmanto, 2011:3).

2. Pengaruh Loan to Deposit Ratio (LDR) terhadap penyaluran kredit.

Semakin tinggi LDR maka laba bank semakin meningkat (dengan

asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Jika

laba bank meningkat, likuiditas bank juga meningkat. Dengan demikian

besar-kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank

tersebut (Rustam dan Dwiatmanto, 2011:3)

3. Pengaruh Non Performing Loan (NPL) terhadap penyaluran

kredit.

Tingginya NPL akan meningkatkan premi resiko yang berdampak

pada tingginya suku bunga kredit yang terlampau tinggi akan

mempengaruhi permintaan masyarakat akan kredit. Tingginya NPL juga

mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada

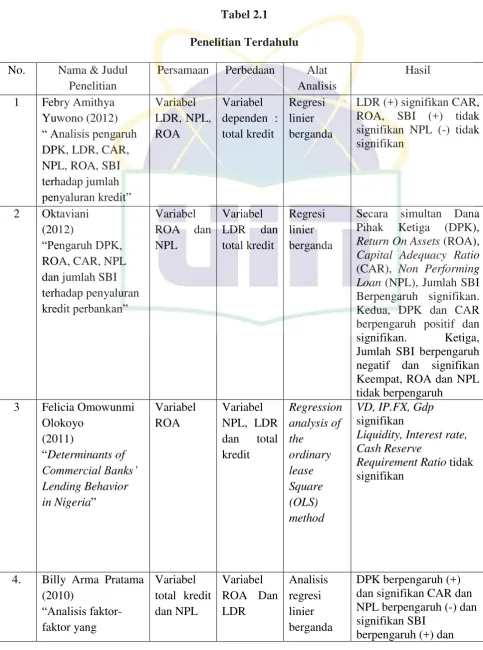

29 G. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No. Nama & Judul Penelitian

Persamaan Perbedaan Alat Analisis

Hasil

1 Febry Amithya Yuwono (2012) “ Analisis pengaruh DPK, LDR, CAR, NPL, ROA, SBI terhadap jumlah penyaluran kredit” Variabel LDR, NPL, ROA Variabel dependen : total kredit

Regresi linier berganda

LDR (+) signifikan CAR, ROA, SBI (+) tidak signifikan NPL (-) tidak signifikan

2 Oktaviani (2012)

“Pengaruh DPK, ROA, CAR, NPL dan jumlah SBI terhadap penyaluran kredit perbankan”

Variabel ROA dan NPL

Variabel LDR dan total kredit

Regresi linier berganda

Secara simultan Dana Pihak Ketiga (DPK), Return On Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Jumlah SBI Berpengaruh signifikan. Kedua, DPK dan CAR berpengaruh positif dan signifikan. Ketiga, Jumlah SBI berpengaruh negatif dan signifikan Keempat, ROA dan NPL tidak berpengaruh

3 Felicia Omowunmi Olokoyo

(2011)

“Determinants of Commercial Banks’ Lending Behavior in Nigeria”

Variabel ROA

Variabel NPL, LDR dan total kredit Regression analysis of the ordinary lease Square (OLS) method

VD, IP.FX, Gdp signifikan

Liquidity, Interest rate, Cash Reserve

Requirement Ratio tidak signifikan

4. Billy Arma Pratama (2010)

“Analisis faktor -faktor yang

Variabel total kredit dan NPL

Variabel ROA Dan LDR

Analisis regresi linier berganda

DPK berpengaruh (+) dan signifikan CAR dan NPL berpengaruh (-) dan signifikan SBI

30

mempengaruhi kebijakan

penyaluran kredit perbankan” (Studi kasus pada Bank Umum di Indonesia periode Tahun 2005-2009).

tidak signifikan.

5. Sri Haryati (2009)

“ Pertumbuhan kredit perbankan di Indonesia : Intermediasi dan pengaruh variabel makro ekonomi (2004-2008) Variabel dependen : total kredit

Variabel ROA, LDR, dan NPL

Analisis regresi linier berganda

Secara simultan semua variabel mempunyai pengaruh signifikan Secara parsial variabel DPK, pinjaman diterima mempunyai pengaruh positif (+) dan signifikan

Modal sendiri

berpengaruh tidak signifikan. Ekses likuiditas mempunyai pengaruh negatif (-) dan tidak signifikan

Variabel makro ekonomi: suku bunga, tingkat inflasi, nilai tukar semuanya mempunyai pengaruh signifikan.

6 Dias Satria (2007) “Determinasi penyaluran kredit bank umum di Indonesia periode 2006-2009”

Variabel total kredit, ROA, Dan NPL Variabel LDR Analisis regresi panel

CAR, ROA SBI signifikan

NPL, BOPO, DPK, market share tidak Signifikan

7 Luh Gede Meydianawati (2007)

“Analisis perilaku penawaran kredit perbankan kepada sektor UMKM di Indonesia (2002-2006)”

Variabel ROA dan NPL

Variabel Total kredit dan LDR

Ordinary lease square (OLS)

Secara serempak DPK,

CAR, ROA, NPL

berpengaruh nyata dan signifikan Secara parsial

DPK, CAR, ROA

menunjukkan pengaruh (+) dan signifikan

Sedangkan NPL

31 H. Kerangka Berpikir

I. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah

penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan

permasalahan yang ada, hipotesis yang digunakan dalam penelitian ini

adalah:

1. Ho: b1,b2,b3=0

Tidak terdapat pengaruh signifikan antara variabel Return On

32

Loan (NPL) terhadap penyaluran kredit secara simultan pada Bank

umum yang terdaftar di Bursa Efek Indonesia. Ha: b1,b2,b3≠0

Terdapat pengaruh signifikan antara variabel Return On Asset

(ROA), Loan to Deposit Ratio (LDR), dan Non Performing Loan

(NPL) terhadap penyaluran kredit secara simultan pada Bank umum

yang terdaftar di Bursa Efek Indonesia.

2. Ho: b1=0

Tidak terdapat pengaruh signifikan antara variabel Return on

Asset (ROA) terhadap penyaluran kredit secara parsial pada sektor

perbankan yang terdaftar di Bursa Efek Indonesia. Ha: b1≠0

Terdapat pengaruh signifikan antara variabel Return on Asset

(ROA) terhadap penyaluran kredit secara parsial pada sektor

perbankan yang terdaftar di Bursa Efek Indonesia.

3. Ho: b2=0

Tidak terdapat pengaruh signifikan antara Loan to Deposit Ratio

(LDR) terhadap penyaluran kredit secara parsial pada sektor

perbankan yang terdaftar di Bursa Efek Indonesia. Ha: b2≠

Terdapat pengaruh signifikan antara Loan to Deposit Ratio

(LDR) terhadap penyaluran kredit secara parsial pada sektor

33

4. Ho: b3=0

Tidak terdapat pengaruh signifikan antara variabel Non

Performing Loan (NPL) terhadap penyaluran kredit secara parsial

pada sektor perbankan yang terdaftar di Bursa Efek Indonesia. Ha: b3≠0

Terdapat pengaruh signifikan antara variabel Non Performing

Loan (NPL) terhadap penyaluran kredit secara parsial pada sektor

34 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

Sumber data yang digunakan berasal dari laporan keuangan bank-bank umum

yang terdaftar di Bursa Efek Indonesia dari tahun 2012 – 2014.

Ruang lingkup penelitian ini adalah membahas variabel bebas

(independent variable) yang terdiri ROA (X1), LDR (X2), dan NPL (X3).

Sedangkan variabel terikat (dependent variable) dalam penelitian ini adalah

penyaluran kredit (Y).

B. Metode Pengumpulan Sampel

Jenis data yang digunakan dalam penelitian ini adalah data cross

section, yaitu data yang dikumpulkan pada suatu waktu tertentu (at a point of

time) untuk menggambarkan keadaan dan kegiatan pada waktu tersebut.

Populasi dalam penelitian ini adalah Bank Umum yang tercatat di BEI

dan telah menyampaikan laporan keuangannya ke BEI mulai tahun 2012 -

2014. Metode penentuan sampel yang digunakan yaitu metode purposive

sampling. Metode purposive sampling adalah penentuan sampel dengan

pengambilan data-data tertentu yang dianggap sesuai dan terkait dengan

penelitian yang dilakukan. Adapun kriteria dalam penelitian ini adalah:

a. Bank Umum yang diteliti terdaftar di Bursa Efek Indonesia periode

2012 - 2014.

b. Bank Umum mempublikasikan laporan keuangan secara konsisten sejak

35

c. Bank Umum menyajikan secara lengkap laporan keuangan dan rasio-rasio

yang dibutuhkan dalam penelitian ini selama 3 tahun berturut-turut.

C. Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder. Metode

yang digunakan adalah:

1. Penelitian kepustakaan

Yaitu penelitian yang dilakukan dengan cara mengumpulkan pengetahuan

teoritis yang relevan dengan cara membaca dan mempelajari buku-buku,

jurnal-jurnal, literatur keterangan-keterangan dari sumber lain yang dibahas

dalam penelitian ini.

2. Data sekunder

Data sekunder merupakan data yang diperoleh dengan cara mengumpulkan

dokumen atau laporan yang bersumber dari perusahaan atau

pihak-pihak yang berkaitan dengan penelitian. Dalam penelitian ini sumber

datanya diambil dari website, www.idx.co.id dan www.bi.go.id

D. Metode Analisis Data

Merupakan metode yang digunakan untuk mengolah sebuah data

penelitian dengan menggunakan proses penyederhanaan data dalam bentuk

yang mudah dibaca dan diintepretasikan. Metode yang digunakan peneliti

adalah analisis regresi linier berganda menggunakan alat analisis SPSS 20.

Dalam penelitian ini Metode-metode yang digunakan adalah:

1. Analisis Regresi Berganda

Analisis regresi berganda merupakan regresi linier dengan

36

dengan dua atau lebih variabel bebas (X1, X2, X3) Return on Asset (ROA),

Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) persamaan dari

regresi linier berganda adalah sebagai berikut :

Y= a + b 1x1 + b2x2 + b3x3 + e

Keterangan :

Y = penyaluran kredit

a = bilangan konstanta

b = koefisien regresi

X1 = Return on Asset (ROA)

X2 = Loan to Deposit Ratio (LDR)

X3 = Non Performing Loan (NPL)

e = Error

Menurut Agus Widarjono (2009:16) ada dua pendekatan di dalam

mengestimasi persamaan regresi berganda, yaitu :

1. Secara menyeluruh (simultan). Metode ini dilakukan dengan

memasukan semua variabel independen kemudian baru dievaluasi

variabel independen mana yang berpengaruh (signifikan) terhadap

variabel dependen.

2. Secara bertahap (stepwise). Metode ini dilakukan dengan menyeleksi

secara otomatis hanya dengan varibel-variabel independen yang

berpengaruh terhadap variabel dependen.

2. Uji Asumsi Klasik

Sebelum pengujian hipotesis, juga diuji apakah terdapat penyimpanan

37

a. Uji Normalitas data

Menurut Imam Ghozali (2011:160). Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel atau penganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji F dan t mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

b. Multikoloneritas

Menurut Imam Ghozali (2011:105). Uji multikoloneritas

bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Jika

variabel independen saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel independen

yang nilai korelasi antar sesama variabel independen sama dengan

nol. Untuk mendeteksi ada atau tidaknya multikoloneritas didalam

model regresi adalah sebagai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-variabel

independen banyak yang tidak signifikan mempengaruhi varibel

dependen.

2. Menganalisis matrik korelasi variabel-variabel independen. Jika

antar independen ada korelasi yang cukup tinggi (umumnya di

atas 0.90), maka hal ini merupakan indikasi adanya

38

3. Multikoloneritas dapat juga dilihat dari (1) nilai tolerance dan

lawanya (2) variance inflation factor (VIF). kedua ukuran ini

menunujukan setiap varibel independen manakah yang

dijelaskan oleh varibel independen lainya. Dalam pengertian

sederhana setiap variabel independen menjadi variabel

dependen. Jadi nilai tolerance yang rendah sama dengan nilai

VIF tinggi (karena VIF=1/tolerance). Nilai yang umum dipakai

untuk menujukan adanya multikoloneritas adalah nilai

Tolerance 0.10 atau sama dengan VIF 10.

c. Autokorelasi

Menurut Duwi Priyatno (2009:61) Autokorealasi adalah

keadaan dimana terjadinya korelasi dari residual untuk pengamatan

satu dengan pengamatan lainnya yang disusun menurut runtut

waktu. Dampak yang dapat diakibatkan dengan adanya autokorelasi

yaitu varian sampel tidak dapat menggambarkan varian

populasinya.

Menurut Nachrowi (2006:186-193) ada empat cara untuk

mengetes keberadaan autokorelasi ini, diantaranya adalah:

1. Uji Durbin-Watson (DW test) hanya digunakan untuk

autokorelasi tingkat satu (first order autocorrelation) dan

mensyaratkan adanya intercept (konstanta) dalam model regresi

dan tidak ada variabel lagi diantara variabel independen.

2. Uji run test

39

4. Uji Lagrage Multipler (LM test) digunakan untuk sampel besar

diatas 100 observasi. Uji ini memang lebih tepat digunakan

dibandingkan uji DW terutama bila sampel yang digunakan

relative besar dan derajat autokorelasi lebih dari satu.

d. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah

terjadi penyimpangan model karena gangguan varian yang berbeda

antar observasi satu ke observasi lain. Pengujian heteroskedastisitas

dilakukan dengan mengamati grafik scatter plot pada output SPSS,

dimana menurut Duwi Priyatno (2009) ketentuannya adalah sebagai

berikut:

1. Jika titik-titiknya membentuk pola tertentu yang teratur maka

diindikasikan terdapat masalah heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titiknya menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka diindikasikan

tidak terdapat masalah heterokedastisitas.

3. Uji Hipotesis

a. Uji – F (Simultan)

Uji simultan bertujuan untuk mengetahui pengaruh dari

variabel independen (X) terhadap variabel dependen (Y) secara

serentak/bersama-sama/sekaligus. Uji F ini pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara

40

Hipotesis nol (H0) yang akan diuji adalah apakah semua parameter dalam model sama dengan nol, atau Ho : b1 = b2 = …=

bk = 0 Artinya, apakah semua variabel independen bukan

merupakan penjelas yang signifikan terhadap variabel dependen.

Hipotesis alternatifnya (Ha) tidak semua parameter secara simultan sama dengan nol, atau: Ha : b1 ≠ b2 ≠ … ≠ bk ≠ 0. Artinya variabel

tersebut merupakan penjelas yang signifikan terhadap variabel

dependen. Adapun hipotesis dalam uji model ini adalah: Ho = tidak

ada pengaruh signifikan dari variabel independen secara simultan

terhadap variabel dependen. Ha = ada pengaruh signifikan dari

variabel independen secara simultan terhadap variabel dependen.

Aturan pengambilan keputusan adalah sebagai berikut: Jika

probabilitas > 0,05 maka Ho diterima dan Ha ditolak. Jika

probabilitas < 0,05 maka Ho ditolak dan Ha diterima. Nilai F hitung

digunakan untuk menguji ketepatan model (goodness of fit). Uji F

ini juga sering disebut sebagai uji simultan, untuk menguji apakah

variabel bebas yang digunakan dalam model mampu menjelaskan

perubahan nilai variabel tergantung atau tidak. Untuk

menyimpulkan apakah variabel bebas yang digunakan dalam model

masuk dalam kategori cocok atau tidak, kita harus membandingkan

nilai F hitung dengan nilai F tabel dengan derajat bebas: df : , (k-1),

(n-k). (Suliyanto, 2011:61)

b. Uji – t (Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

41

terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi

secara individual. Uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara

individual dalam menerangkan variasi variabel dependen (Ghozali

2011:98). Hipotesis nol (H0) yang akan diuji adalah apakah suatu

parameter (bi) sama dengan nol, atau: Ho: bi = 0 Artinya, apakah

suatu variabel independen bukan merupakan penjelas yang

signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha)

parameter suatu variabel tidak sama dengan nol, atau: Ha: bi ≠ 0

Adapun hipotesis dalam uji model ini adalah: Ho = tidak ada

pengaruh signifikan dari variabel independen secara simultan

terhadap variabel dependen. Ha = ada pengaruh signifikan dari

variabel independen secara simultan terhadap variabel dependen.

Aturan pengambilan keputusan adalah sebagai berikut: Jika

probabilitas > 0,05 maka Ho diterima dan Ha ditolak.Jika

probabilitas < 0,05 maka Ho ditolak dan Ha diterima. Nilai t hitung

digunakan untuk menguji apakah variabel tersebut berpengaruh

secara signifikan terhadap variabel tergantung atau tidak. Suatu

variabel akan memiliki pengauh yang berarti jika nilai t hitung

variabel tersebut lebih besar dibandingkan dengan t tabel.

(Suliyanto, 2011:62).

c. Uji Koefisien Determinasi (Adj. R2)

Adjusted R square adalah suatu indikator yang digunakan untuk

mengetahui pengaruh penambahan suatu variabel independen ke

42

dari pengaruh derajat kebebasan (degree of freedom) yang berarti

nilai tersebut telah benar-benar menunjukkan bagaimana pengaruh

variabel independen terhadap variabel dependen. Menurut Santoso

dalam buku (Priyatno, 2008:81), Adjusted R square adalah R square

yang telah disesuaikan nilai ini selalu lebih kecil dari R square dari

angka ini bisa memiliki harga negatif, bahwa untuk regresi dengan

lebih dari dua variabel bebas digunakan Adjusted R2 sebagai

koefisien determinasi.

E. Operasional Variabel Penelitian

Menurut Prasetyo dan Jannah (2006:67) variabel dalam penelitian

kuantitatif dapat dibedakan menjadi dua, yaitu variabel bebas (independent

variabel) dan variabel terikat (dependent variabel). Variabel bebas adalah suatu

variabel yang ada dan atau terjadi mendahului variabel terikatnya. Sementara

variabel terikat adalah variabel yang diakibatkan atau dipengaruhi oleh variabel

bebas.

Berdasarkan metode analisis yang akan digunakan, maka disusunlah

definisi variabel-variabel yang akan digunakan. Definisi variabel- variabel

tersebut adalah sebagai berikut:

1. Variabel Independen

a. Return on Asset (ROA)

Menurut Kasmir (2012:281), ROA digunakan untuk mengukur

kamampuan manajemen menghasilkan income dari pengelolaan asset

dan memperoleh profitabilitas dan manajerial efisiensi secara overall.

Jadi ROA digunakan dalam penelitian ini untuk melihat sejauh mana

43

ROA, semakin baik tingkat keberhasilan bank tersebut. Rumusnya

adalah:

b. Loan to Deposit Ratio (LDR)

Rasio ini merupakan rasio yang mengukur kemampuan jumlah

kredit yag diberikan dibandingkan dengan jumlah dana masyarakat dan

modal sendiri digunakan. Semakin tinggi rasio ini memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan

(Dendawijaya, 2005).

Rumusnya adalah:

c. Non Performing Loan (NPL)

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal

12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum,

semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. NPL

yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank.

Penurunan laba mengakibatkan dividen yang dibagikan juga semakin

berkurang sehingga pertumbuhan tingkat retun saham bank akan

44

Rumusnya adalah:

2. Variabel dependen

Variabel dependen dalam penelitian ini adalah total kredit. Menurut

Undang-Undang No. 10 Tahun 1998, kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

45 BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Penelitian ini mengambil sampel Bank Umum yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun 2012 sampai dengan tahun 2014.

Pemilihan Bank Umum ini didasarkan pada pertimbangan akan penyaluran

kredit yang relatif lebih besar jika dibandingkan dengan kelompok Bank

daerah, asing, dan syariah di Bursa Efek Indonesia (BEI).

B. Analisis Hasil dan Pembahasan

1. Statistik Deskriptif

Sebelum melakukan pengujian secara kemaknaan pengaruh

variabel Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non

Performing Loan (NPL) terhadap Penyaluran Kredit, terlebih dahulu akan

ditinjau mengenai deskripsi variabel penelitian dengan analisis statistik

deskriptif. Statistik deskriptif memberikan gambaran suatu data yang dapat

dilihat dari nilai rata-rata (mean), standar deviasi. Selengkapnya mengenai

hasil statistik deskriptif penelitian dapat dilihat pada tabel 4.1 sebagai

46

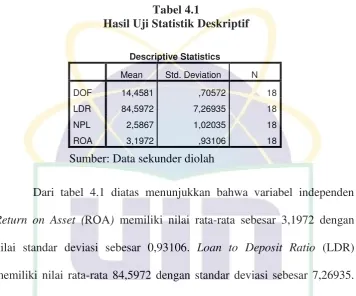

Tabel 4.1

Hasil Uji Statistik Deskriptif

Sumber: Data sekunder diolah

Dari tabel 4.1 diatas menunjukkan bahwa variabel independen

Return on Asset (ROA) memiliki nilai rata-rata sebesar 3,1972 dengan

nilai standar deviasi sebesar 0,93106. Loan to Deposit Ratio (LDR)

memiliki nilai rata-rata 84,5972 dengan standar deviasi sebesar 7,26935.

Non Performing Loan (NPL) memiliki nilai rata-rata sebesar 2,5867 dan

standar deviasi sebesar 0,93106. Sedangkan variabel dependen yaitu

Penyaluran Kredit memiliki nilai rata-rata sebesar 14,4581 dengan nilai

standar deviasi sebesar 0,70572.

2. Hasil Uji Asumsi Klasik

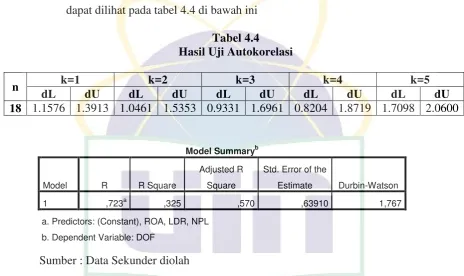

Pengujian asumsi klasik diperlukan agar model regresi menjadi

suatu model yang lebih reperesentatif. Analisis data uji asumsi klasik

dalam penelitian ini antara lain melalui uji normalitas, multikolonieritas,

autokorelasi dan heterokedastisitas.

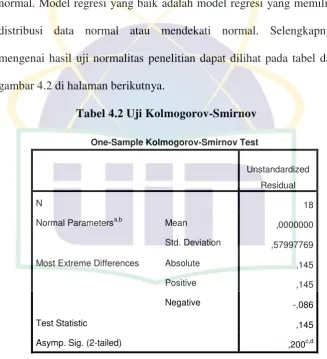

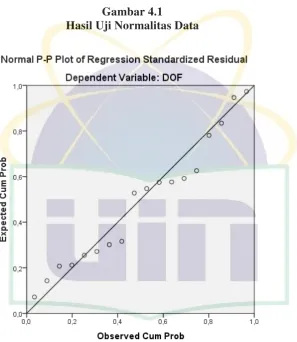

a. Hasil Uji Normalitas

Uji normalitas dilakukan dengan menggunakan uji

Kolomogorov-Smirnov (K-S) dan Probability Plot (P-Plot).

Pengujian ini bertujuan untuk mengetahui apakah dalam sebuah model Descriptive Statistics

Mean Std. Deviation N

DOF 14,4581 ,70572 18

LDR 84,5972 7,26935 18

NPL 2,5867 1,02035 18

47 regresi, variabel penggangu atau residual mempunyai distribusi yang

normal. Model regresi yang baik adalah model regresi yang memiliki

distribusi data normal atau mendekati normal. Selengkapnya

[image:66.595.172.500.145.505.2]mengenai hasil uji normalitas penelitian dapat dilihat pada tabel dan

gambar 4.2 di halaman berikutnya.

Tabel 4.2 Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 18

Normal Parametersa,b Mean ,0000000

Std. Deviation ,57997769

Most Extreme Differences Absolute ,145

Positive ,145

Negative -,086

Test Statistic ,145

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.