BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Pengertian Akuisisi

Moin (2004:8), Berasal dari kata acquisitio (Latin) dan acquisition (Inggris), makna harfiah akuisisi adalah membeli atau mendapatkan sesuatu / obyek untuk ditambahkan pada sesuatu / obyek yang telah dimiliki sebelumnya. Akuisisi dalam arti terminologi adalah pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain, dan dalam peristiwa ini baik perusahaan pengambil alih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah.

Peraturan Pemerintah Republik Indonesia No. 27 Tahun 1998 dalam (Moin, 2004:8) tentang Penggabungan, Peleburan, dan Pengambilalihan Perseroan Terbatas, Akuisisi adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambil alih baik seluruh atau sebagian besar saham perseroan yang dapat mengakibatkan beralihnya pengendalian terhadap perseroan tersebut.

Widjaja (2002:50), Akuisisi oleh Encyclopedia of Banking and Finance didefinisikan sebagai a generic term for the taking over of one company by another, dan dalam Black’s Law Dictionary diartikan sebagai the act of becoming the owner off certain property; the act by which one acquires or purchases the property in anything. Dalam pengertian hukum perusahaan secara umum dapat

diterjemahkan sebagai pengambilalihan suatu perusahaan oleh perusahaan lainnya.

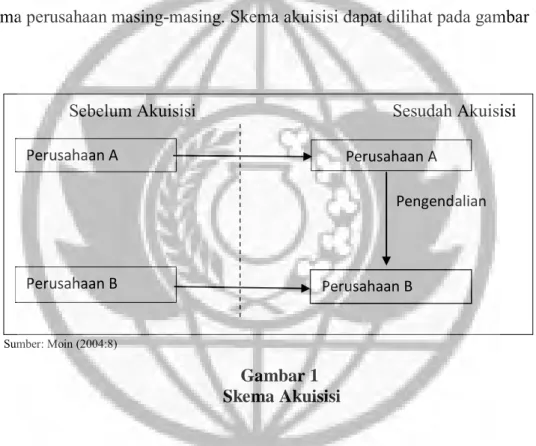

Dari beberapa pengertian akuisisi diatas, dapat diambil kesimpulan bahwa akuisisi adalah tindak pengambilalihan kepemilikan suatu perusahaan oleh perusahaan lain yang mengakibatkan perusahaan yang diakuisisi dibawah kendali perusahaan pengakuisisi. Tetapi nama perusahaan masih tetap menggunakan nama perusahaan masing-masing. Skema akuisisi dapat dilihat pada gambar 1.

Sumber: Moin (2004:8)

Gambar 1 Skema Akuisisi

Dari gambar skema akuisisi tersebut sebagai contoh, misal perusahaan A akan mengakuisisi perusahaan B dengan menggunakan pembelian saham atau aset perusahaan. Kemudian keduanya masih berdiri sebagai badan hukum yang terpisah tetapi menyebabkan beralihnya kepemilikan Perusahaan B dari pemilik lama kepada perusahaan A. Selanjutnya perusahaan B dibawah pengendalian perusahaan A. Dalam proses akuisisi, secara langsung dapat menguntungkan

Sebelum Akuisisi Sesudah Akuisisi

Pengendalian Perusahaan A

Perusahaan B

Perusahaan A

pihak / perusahaan yang diakuisisi (perusahaan target). Tindakan akuisisi tersebut mempunyai penyelamatan perusahaan target yang bersifat jangka pendek.

2.1.2 Klasifikasi Akuisisi

Menurut Fuady (2001:94), jika dilihat dari segi motivasi mengapa akuisisi dilakukan, maka akuisisi dapat dibeda-bedakan sebagai berikut:

a. Akuisisi Strategis

Pada akuisisi strategis, latar belakang yang menyebabkan mengapa akuisisi dilakukan adalah untuk meningkatkan produktivitas perusahaan. Sebab, dengan akuisisi diharapkan dapat meningkatkan sinergi usaha, mengurangi risiko (karena diversifikasi), memperluas pangsa pasar, meningkatkan efisiensi, dan sebagainya

b. Akuisisi Finansial

Akuisisi Finansial adalah akuisisi yang dilakukan untuk mendapatkan keuntungan finansial semata-mata dalam waktu sesingkat-singkatnya. Akuisisi ini bersifat spekulatif, dengan keuntungan yang diharapkan lewat pembelian saham/aset yang murah, tetapi dengan income perusahaan target yang tinggi.

Sedangkan menurut Moin (2004:8) klasifikasi akuisisi berdasarkan obyek yang diakusisi dibedakan menjadi dua, yaitu:

a. Akusisi Saham

istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual beli perusahaan, dan transaksi tersebut mengakibatkan beralihnya kepemilikan perusahaan dari penjual kepada pembeli. Karena saham didirikan atas saham, maka akuisisi terjadi ketika pemilik saham menjual saham-saham mereka

kepada pembeli / pengakuisisi. Pada peristiwa ini, pengakuisisi tidak harus meminta persetujuan dari pihak manajemen target, tetapi ada kalanya pembelian saham tersebut dilakukan dengan terlebih dahulu melakukan negosiasi dan penawaran dengan pihak manajemen atau dewan direksi perusahaan target. Jika manajemen perusahaan target setuju, maka mereka akan menginformasikannya kepada pemegang saham. Jika pemegang saham setuju atas tawaran yang diajukan oleh manajemen tersebut maka “deal” akan segera terwujud. Selanjutnya perusahaan diakusisi akan menjadi anak perusahaan pengakuisisi.

b. Akusisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka ia dapat membeli sebagian atau seluruh aktiva atau aset perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi aset dilakukan apabila pihak pengakusisi tidak ingin terbebani hutang yang ditanggung oleh perusahaan target. Berbeda dengan akuisisi saham dimana kewajiban atau hutang target yang ada ditanggung oleh pemilik baru. Akusisi aset dimaksudkan untuk menghindari tanggung jawab ini. Namun demikian kalau proporsi aset yang dibeli melebihi batas tertentu sebagaimana diatur dalam peraturan pemerintah, maka pembeli harus ikut menanggung kewajiban hutang perusahaan target.

Menurut Widjaja (2002:50), akuisisi dapat mengambil bentuk-bentuk sebagai berikut:

a. Akuisisi horisontal

Suatu akuisisi yang dilakukan oleh suatu perusahaan terhadap kompetitornya b. Akuisisi vertikal

Suatu akuisisi yang biasanya dilakukan terhadap pemasok, konsumen, langganan, atau distributor dan perusahaan yang mengakuisisi

c. Akuisisi internal

Suatu Akuisisi yang dilakukan antar perusahaan yang tergabung dalam satu grup

d. Akuisisi eksternal

Suatu akuisisi yang dilakukan oleh suatu perusahaan terhadap perusahaan lainnya yang bukan satu grup.

Dalam bentuknya tersebut akuisisi berbeda dengan merger, tidak mengenal bentuk yang fungsional, seperti pada bentuk Pure Conglomerate Merger, kecuali yang dilakukan dalam bentuk akuisisi internal antar grup. Pada umumnya akuisisi dilakukan oleh suatu perusahaan terhadap perusahaan lain yang menunjang bidang usaha dan perusahaan yang mengakuisisi tersebut, baik yang dilakukan secara horisontal maupun vertikal.

2.1.3 Latar Belakang Dilakukan Akuisisi

Fuady (2001:18) menyatakan bahwa pada prinsipnya, suatu akuisisi dilakukan dengan dilatarbelakangi oleh salah satu atau lebih maksud sebagai berikut:

1. Akuisisi untuk Mengeksploitasi Energi

Salah satu alasan yang kerapkali dikemukakan oleh orang-orang dalam melakukan akuisisi adalah untuk menambah sinergi dari 2 (dua) perusahaan yang bergabung kepemilikan setelah akuisisi tersebut. Sinergi dari suatu akuisisi akan didapatkan antara lain dari terdapatnya faktor-faktor sebagai berikut:

a. alih teknologi

b. pengetahuan pemasaran c. pemotongan biaya d. harmonisasi produk

e. penelitian dan pengembangan

f. penggunaan sumber daya yang optimum.

Karena itu, sebelum dilakukan suatu akuisisi, haruslah terlebih dahulu diukur seberapa jauh sinergi tersebut akan dicapai dengan melakukan akuisisi yang bersangkutan. Jika ternyata sinerginya kurang dan alasan-alasan lain untuk akuisisi juga diragukan, biasanya perusahaan akan memilih membuka cabang yang baru ketimbang melakukan akuisisi usaha. Sebab, tidak semua akuisisi dapat menimbulkan sinergi.

2. Akuisisi untuk Meningkatkan Bagian Pasar

Akuisisi (dalam bentuk horisontal) dapat memperluas pasar dari produk yang dihasilkan, karena masing-masing perusahaan yang digabungkan dengan akuisisi tersebut mempunyai pasar sendiri-sendiri.

3. Akuisisi untuk Melindungi Pasar

Akuisisi akan melindungi pasar jika dengan akuisisi tersebut menyisihkan pesaing bisnis (jika perusahaan target adalah pesaing bisnis sendiri). Dari segi yuridis, yang harus diperhatikan adalah jangan sampai akuisisi seperti itu bertentangan dengan peraturan tentang larangan monopoli dan antitrust di negara yang bersangkutan.

4. Akuisisi untuk mengakusisi produk

Adakalanya perusahaan perlu mengembangkan usahanya untuk menghasilkan produk lain selain dari produk yang sudah ada. Untuk itu, dapat dilakukan akuisisi terhadap perusahaan lain yang sedang menghasilkan produk yang dikendakinya, dengan harapan produk tersebut nantinya setelah akuisisi akan dikembangkan lebih lanjut.

5. Akuisisi untuk Memperkuat Bisnis Inti

Adakalanya untuk memperkuat bisnis inti, suatu perusahaan perlu melakukan akuisisi perusahaan lain. Tentunya yang diakuisisi tersebut adalah perusahaan yang bergerak di bisnis inti tersebut. Dengan demikian, diharapkan bisnis inti dari perusahaan yang bersangkutan menjadi semakin besar dan kuat.

6. Akuisisi untuk Mendapatkan Dasar Berpijak Perusahaan di Luar Negeri Untuk sebuah perusahaan, terutama yang berambisi untuk cepat berkembang menjadi besar, seringkali diperlukan pengembangannya ke luar negeri. Untuk itu mengakuisisi perusahaan di luar negeri (cross-boarder acquisition) adalah salah satu jalan yang dapat ditempuh.

7. Akuisisi untuk Meningkatkan Critical Mass-Competitive

Adakalanya suatu perusahaan dituntut untuk cepat menjadi besar untuk menjalankan bisnisnya. Misalnya, jika perusahaan tersebut ingin mengikuti tender-tender mega proyek. Agar dapat mencapai ukuran yang besar secara cepat, akuisisi perusahaan adalah jalan yang baik, termasuk akuisisi perusahaan diluar negeri.

Menurut Moin (2004:48,53-62) secara garis besar motif merger dan akusisi adalah sebagai berikut:

a. Motif Ekonomi

Merger dan akuisisi memiliki motif ekonomi yang tujuan jangka panjangnya adalah untuk mencapai peningkatan nilai bagi perusahaan dan bagi pemegang saham. Oleh karena itu, seluruh aktifitas dan pengambilan keputusan harus diarahkan untuk mencapai tujuan ini.

Perusahaan harus melakukan implementasi program melalui langkah kongkrit misalnya melalui efisiensi produk, peningkatan penjualan, pemberdayaan dan peningkatan produktivitas sumber daya manusia.

b. Motif Strategis

Merger dan akuisisi juga memiliki motif strategis jika dilakukan oleh sebuah perusahaan dengan mengakuisisi supplier untuk menjamin suplai input. Untuk mendapatkan posisi strategis dalam industri, perusahaan harus mendapatkan salah satu keunggulan melalui strategi kepemimpinan pasar (market leadership), kepemimpinan biaya (cost ladership), dan fokus.

c. Motif Politis

Seringkali dilakukan oleh pemerintah untuk memaksa perusahaan baik BUMN atau swasta untuk melakukan merger dan akuisisi. Muatan politis ini diambil untuk kepentingan masyarakat umum atau ekonomi secara makro. d. Motif Sinergi

Sinergi berasal dari kata synergos (Latin) yang artinya bekerja sama. Istilah sinergi sering dikaitkan dengan reaksi dari pencampuran dua atau lebih unsur kimia, dimana hasil reaksi tersebut memberikan kekuatan yang jauh lebih besar dibanding dengan reaksi masing-masing unsur secara terpisah. Dalam konteks merger dan akuisisi, sinergi diartikan sebagai hasil ekstra yang diperoleh jika dua atau lebih perusahaan melakukan kombinasi bisnis. e. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui merger dan akuisisi. Diversifikasi dimaksudkan untuk mendukung aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing.

f. Motif Non Ekonomi

Adakalanya merger dan akuisisi dilakukan bukan didasarkan pada pertimbangan ekonomi semata, tetapi didasarkan pada pertimbangan-pertimbangan lain seperti prestis dan ambisi. Motif non ekonomi ini berasal dari kepentingan personal (personal interest motive) baik dari manajemen perusahaan maupun pemilik perusahaan.

2.1.4 Kelebihan dan Kekurangan Akuisisi 1. Kelebihan Akuisisi

a. Akuisisi akan mendapat keuntungan yang diharapkan lewat pembelian saham/aset yang murah, tetapi dengan income perusahaan target yang tinggi.

b. Pada akuisisi saham, pengakuisisi tidak harus meminta persetujuan dari pihak manajemen target, tetapi ada kalanya pembelian saham tersebut dilakukan dengan terlebih dahulu melakukan negoisisi dan penawaran dengan pihak manajemen atau dewan direksi perusahaan target.

c. Pada Akuisisi, aset pihak pengakusisi tidak terbebani dengan hutang yang ditanggung oleh perusahaan target. Tetapi proporsi aset yang dibeli tidak melebihi batas tertentu sebagaimana diatur dalam peraturan pemerintah. d. Dengan Akuisisi, Perusahaan tidak repot-repot untuk membuka cabang

perusahaan yang baru, perusahaan cukup membeli perusahaan yang sudah berdiri dan mungkin sudah mempunyai prestis dan pangsa pasar sendiri.

2. Kekurangan Akuisisi

a. Dalam akuisisi, setiap pembelian aset secara hukum harus dibalik nama sehingga menimbulkan biaya legal yang tinggi.

b. Bila perusahaan pengakuisisi mengambil alih seluruh saham yang dibeli, maka terjadi merger.

c. Dalam akuisisi saham, seluruh hutang dan kewajiban dari perusahaan yang diakuisisi menjadi tanggung jawab perusahaan pengakusisi.

d. Adanya kemungkinan / resiko terjadinya kegagalan setelah akuisisi karena tidak semua akuisisi dapat berhasil.

e. Jika para pemegang saham minoritas yang tidak setuju terhadap pengambilalihan cukup banyak, maka akuisisi akan batal. Pada umunya anggaran dasar perusahaan menentukan paling sedikit dua pertiga (67 %) suara setuju pada akuisisi agar akuisisi terjadi (Wiriastari, 2010).

2.1.5 Tahap-Tahap Proses Akuisisi

Moin (2004:112) menyatakan bahwa pentahapan-pentahapan dalam proses akuisisi bisa jadi berbeda, tergantung dari karakteristik atau kriteria akuisisi serta kompleksitisitas permasalahan yang akan dihadapi. Akan tetapi proses akuisisi pada dasarnya melalui pentahapan-pentahapan sebagaimana disajikan dalam Gambar 2.

Perencanaan

Proses

Pasca Akuisisi

Sumber:Moin (2004:112)

Gambar 2

Proses Pentahapan Akuisisi 2. Screening 3. Penawaran Formal 4. Due Diligence 5. Negosiasi / Deal 7. Integrasi 6. Closing 1. Identifikasi Awal

1. Identifikasi Awal

Pada tahapan paling awal ini perusahaan mencari dan mengumpulkan informasi sebanyak mungkin perusahaan-perusahaan yang potensial untuk diakuisisi. Identifikasi ini tidak terlepas dari motivasi perusahaan dan akan menentukan perusahaan yang seperti apa yang akan dijadikan target akuisisi. 2. Screening

Screening adalah proses menyaring sekaligus memilih mana diantara calon target tersebut yang paling layak diakuisisi. Proses screening ni tidak dilakukan apabila perusahaan hanya mengidentifikasi satu calon perusahaan target. Sebaliknya apabila terdapat dua atau lebih calon dan hanya satu calon yang akan dipilih, maka proses screening ini perlu dilakukan.

3. Penawaran Formal

Pada tahap ini dilakukan penjajagan pelaksanaan merger atau akuisisi antara kedua belah pihak dan pembicaraan tentang harga yang akan disepakati. Proses ini tidaklah singkat karena calon memiliki bargaining power yang mungkin lebih kuat dari pengakuisisi dalam menentukan harga. Sebelum pihak manajemen target memutuskan untuk menyetujui atau menolak penawaran ini, mereka harus konsultasi dengan pemegang saham.

4. Due Diligence

Due Diligence atau uji tuntas adalah investigasi yang menyeluruh dan mendalam terhadap berbagai aspek perusahaan target. Uji tuntas ini dimaksudkan untuk memberikan informasi sedetail mungkin tentang kondisi perusahaan target dilihat dari semua aspek. Disamping itu uji tuntas juga

dimaksudkan untuk mengurangi atau menghindari kesulitan-kesulitan yang bisa menyebabkan kegagalan akuisisi. Uji tuntas ini dilakukan terhadap aspek hukum, keuangan, organisasi dan sumber daya manusia, pemasaran, teknologi, dan produksi.

5. Negosiasi / Deal

Terdapat dua pihak pada perusahaan target yang harus memberikan persetujuan agar proses akuisisi berjalan normal (tidak terjadi hostile take over) yaitu manajemen dan pemegang saham. Ketika kedua pihak ini setuju dengan syarat-syarat yang disepakati antara pengakuisisi dengan target, selanjutnya mereka menandatangani nota kesepakatan (memorandum of understanding) sebagai kelanjutan dari deal mereka.

6. Closing

Jika negoisasi mencapai deal berarti persetujuan formal merger dan akuisisi telah terlaksana dan selanjutnya dilakukan closing. Closing adalah penutupan transaksi merger atau akuisisi. Pada akuisisi, closing berarti diserahkannya pembayaran oleh pengakuisisi kepada pemegang saham perusahaan yang diakuisisi. Pada tahap ini semua penyerahan dokumen yang terkait dengan perusahaan merger dan akuisisi telah selesai.

7. Integrasi

Integrasi berarti tahap dimulainya “kehidupan baru” setelah perusahaan melakukan penggabungan bisnis sebagai satu kesatuan entitas ekonomi. Perusahaan hasil merger atau pengakusisi mulai melaksanakan perencanaan stratejik yang telah disusun sebelumnya.

2.1.6 Tata Cara Pelaksanaan Akusisi

Peraturan Pemerintah No 27 tahun 1998 dalam (Moin,2004:124) mengatur tata cara akuisisi sebagai berikut:

1. Direksi kedua belah pihak menyusun usulan rencana akuisisi dan wajib mendapat persetujuan dari komisaris masing-masing pihak. Usulan tersebut memuat:

a. Identitas perseroan, badan hukum lain atau individu yang melakukan akuisisi

b. Motif atau alasan akuisisi oleh pihak-pihak tersebut diatas

c. Laporan tahunan atau laporan keuangan tahun buku terakhir pengakusisi d. Tata cara konversi saham jika akuisisi dilakukan sebagian atau seluruhnya

melalui pertukaran saham (share swap)

e. Rancangan perubahan Anggaran Dasar perusahaan hasil akuisisi f. Jumlah saham yang diakuisisi

g. Pendanaan

h. Neraca konsolidasi

i. Cara penyelesaian terhadap pemegang sahamyang menolak akuisisi j. Cara penyelesaian status karyawan perseroan yang diakuisisi k. Estimasi waktu pelaksnaan akuisisi

2. Direksi kedua belah pihak menyusun Rancangan Akuisisi berdasarkan usulan rencana akuisisi tersebut dan rancangan ini harus mendapat persetujuan RUPS masing-masing pihak.

3. Masing-masing perseroan wajib mengumumkan rancangan akuisisi tersebut dalam dua surat kabar harian dan memberitahukannya kepada karyawan paling lambat 14 hari sebelum pemanggilan RUPS.

4. Rancangan akuisisi yang telah disetujui oleh RUPS dituangkan dalam Akta Akuisisi yang dibuat dihadapan Notaris. Tanggal efektif akuisisi adalah sama dengan tanggal efektif merger sebagaimana disebutkan dimuka.

Direksi harus menyampaikan rancangan merger atau akuisisi kepada seluruh kreditor untuk dimintai persetujuannya paling lambat 30 hari sebelum pemanggilan RUPS. Jika kreditor tersebut tidak menyampaikan keberatannya 7 hari sebelum pemanggilan RUPS, maka kreditor dianggap setuju. Tetapi jika mereka keberatan, maka hal ini harus dibicarakan dan dicarikan penyelesaian dalam RUPS. Jika RUPS belum dapat menyelesaikan keberatan yang diajukan oleh kreditor tersebut, maka merger atau akuisisi tidak dapat dilaksanakan.

2.1.7 Dasar Hukum Akuisisi Perusahaan

Menurut Fuady (2001:73), akuisisi perusahaan mempunyai dasar hukum dalam berbagai peraturan perundang-undangan, yaitu sebagai berikut:

1. Undang-Undang Perseroan Terbatas

Ketentuan Undang-Undang Perseroan Terbatas Nomor 1 tahun 1995 mengenai akuisisi yang dalam Undang-Undang tentang Perseroan Terbatas tersebut disebut dengan istilah “pengambilalihan” meliputi 2 (dua) macam pengaturan. Yakni yang mengatur khusus tentang akuisisi dan yang mengatur bersama-sama dengan merger.

2. Peraturan Pelaksanaan Undang-Undang Perseroan Terbatas

Selain dari Undang-Undang Perseroan Terbatas Nomor 1 tahun 1995, maka terdapat juga peraturan pelaksanaan dari Undang-Undang Perseroan terbatas tersebut yang mengatur tentang akuisisi perseroan terbatas, yakni yang diatur dalam Peraturan Pemerintah Nomor 27 Tahun 1998 tentang Penggabungan, Peleburan, dan Pengambilalihan Perseroan Terbatas. Dalam peraturan pemerintah ini, disamping terdapat ketentuan yang mengatur akuisisi bersama-sama dengan merger dan konsolidasi perseroan, terdapat ketentuan yang diperuntukkan khusus terhadap akuisisi perseroan terbatas. Perundang-undangan Tertentu Menurut jenis Perseroan Yang Terlibat Dalam Proses Akusisi

Terdapat juga berbagai ketentuan lain yang mengatur tentang akusisi ini, khusus untuk perseroan terbatas saja. Untuk hal ini, dapat dikategorikan sebagai berikut:

a. Ketentuan Akuisisi untuk Bank

Ketentuan Akuisisi yang dilakukan oleh Bank, baik bank sebagai perusahaan target, ataupun bank sebagai pihak yang mengakuisisi, bersumber dari Undang-Undang Perbankan Nomor 10 tahun 1998 Pasal 27, Pasal 28 ayat (1) dan (2).

b. Ketentuan Akuisisi untuk PT Terbuka

Ketentuan akuisisi untuk PT terbuka berkenaan dengan akuisisi yang terpenting adalah sebagai berikut:

2) Peraturan Pelaksanaan Undang-Undang Pasar Modal. c. Ketentuan Akuisisi untuk BUMN

Tidak banyak perbedaan antara akusisi yang menyangkut dengan PT biasa dengan PT BUMN. Hanya saja, karena dalam PT BUMN tersangkut unsur pemerintah sebagai pemegang saham, maka ada prosedur khusus yang harus dipenuhi. Disamping itu, perlu diperhatikan dengan saksama tentang berbagai perundang-undangan yang khusus mengatur tentang BUMN.

2.1.8 Analisis Kinerja Keuangan 2.1.8.1 Pengertian Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (2001), kinerja diartikan sebagai “ sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja”. Berdasarkan pengertian tersebut kinerja keuangan didefinisikan sebagai prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan.

Menurut Martono dan Harjito (2008:52), kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stake holders) seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah dan pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

2.1.8.2 Tujuan Pengukuran Kinerja Keuangan

Munawir (2000:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

a. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

b. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

c. Mengetahui tingkat rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. d. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutangnya serta membayar beban bunga atas hutang-hutangnya tepat waktu.

Hasil pengukuran tersebut juga dapat dijadikan alat evaluasi kinerja manajemen selama ini apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang ditentukan, mereka dikatakan berhasil mencapai target untuk periode atau beberapa periode. Namun sebaliknya, jika gagal atau tidak

berhasil mencapai telah ditentukan, ini akan menjadi pelajaran bagi manajemen bagi periode kedepan. Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya, sehingga kejadian tersebut tidak terulang.

2.1.8.3 Prosedur Analisis

Jumingan (2011:240), menyatakan bahwa analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap keuangan perusahaan menyangkut review data, menghitung, mengukur, menginterpretasi, dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

2.1.8.4 Teknik Analisis Keuangan

Menurut Jumingan (2011:242), teknik analisis keuangan dapat dibedakan menjadi:

1. Analisis Perbandingan Laporan Keuangan

Merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

2. Analisis Tren (Tendensi Posisi),

Merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan. Hal yang membedakan antara analisis perbandingan dengan analisis tren adalah tahun atau periode pembanding. Apabila analisis perbandingan menggunakan tahun sebelumnya (n-1) sebagai tahun pembanding, maka analisis tren menggunakan tahun dasar (Po) sebagai tahun pembanding.

3. Analisis Persentase per Komponen (Common Size)

Teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya. Juga untuk mengetahui berapa besar proporsi setiap pos aktiva maupun utang terhadap keseluruhan atau total aktiva maupun utang.

4. Analisis Sumber dan Penggunaan Modal Kerja

Merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadinya perubahan modal kerja dalam suatu periode tertentu. 5. Analisis Sumber dan Penggunaan Kas

Merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

6. Analisis Rasio Keuangan

Merupakan teknik analisis untuk mengetahui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun simultan. 7. Analisis Perubahan Laba Kotor

Merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisis ini juga dimaksudkan untuk mengetahui posisi laba yang dibujetkan dengan laba yang benar-benar dapat dihasilkan.

8. Analisis Break Event

Merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

2.1.8.5 Analisis Rasio Keuangan

Berdasarkan teknik analisis keuangan diatas, penelitian ini menggunakan analisis rasio keuangan. analisis rasio keuangan merupakan suatu alat yang digunakan untuk menilai kinerja keuangan perusahaan.

Menurut Sartono (2001:11), analisis rasio keuangan adalah merupakan analisis terhadap kelemahan dan kekuatan bidang finansial yang dapat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa yang akan datang. Beberapa rasio keuangan yang digunakan dalam penelitian ini adalah: a. Rasio Likuiditas

Rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya. rasio likuiditas jangka pendek yang digunakan adalah rasio lancar.

b. Rasio Solvabilitas/Rasio Leverage

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio solvabilitas yang digunakan adalahrasio total hutang terhadap total aset.

c. Rasio Aktivitas

Rasio ini mengukur seberapa efektif perusahaan mengelola aktivitasnya. Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan dengan berbagai elemen aktiva. Rasio yang digunakan adalah total assets turnover. d. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu. Ada tiga rasio yang digunakan, yaitu: netprofit margin, return on total asset (ROA), dan return on equity (ROE).

e. Rasio Nilai Pasar

Rasio ini mengukur harga pasar relatif terhadap nilai buku. Sudut pandang rasio ini lebih banyak berdasar pada sudut investor (atau calon investor), meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio ini. Rasio pasar yang digunakan dalam penelitian ini adalah earning per share ratio.

2.1.8.6 Standar Rasio Keuangan

Menurut Hanafi dan Halim (2005:117), analisis keuangan akan lebih tajam jika angka-angka keuangan dibandingkan dengan standar tertentu. Standar tersebut bisa berupa:

1. Standar internal yang ditetapkan oleh manajemen seperti target yang telah ditetapkan

2. Perbandingan historis atau membandingkan angka-angka keuangan dengan angka-angka masa sebelumnya, dan

3. Perbandingan dengan perusahaan atau industri yang sejenis

Tanpa perbandingan tidak akan diketahui apakah prestasi keuangan suatu perusahaan menunjukkan perbaikan dan sebaliknya menunjukkan penurunan. Ada dua cara dalam membandingkan rasio keuangan, yaitu:

a. Perbandingan Cross Section

Analisis cross section adalah analisis perbandingan data keuangan suatu perusahan dengan perusahan / industri lain yang sejenis.

b. Analisis Time Series

Dalam analisis keuangan, analisis terhadap data historis diperlukan untuk melihat tren-tren yang mungkin timbul. Kemudian kita bisa menganalisis apa yang terjadi dibalik tren-tren angka tersebut.

2.2 Penelitian Terdahulu 1. Wiriastari (2010)

Penelitian ini menganalisis dampak pengumuman merger dan akuisisi terhadap return saham perusahaan akuisitor yang terdaftar di BEI tahun 2004-2008. Hasil penelitian ini menyimpulkan : dari pengamatan selama 20 hari sebelum pengumuman merger hingga 20 hari sesudah pengumuman merger dan akuisisi tidak diperoleh adanya perbedaaan reaksi investor yang signifikan berkaitan dengan pengumuman merger yang dilakukan perusahaan.

Persamaan penelitian terdahulu dengan penelitian sekarang adalah : a. Membandingkan kinerja keuangan sebelum dan sesudah akuisisi. b. Teknik analisis data menggunakan uji normalitas.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah :

a. Kejadian yang digunakan penelitian terdahulu adalah merger dan akuisisi. Sedangkan kejadian yang digunakan penelitian sekarang hanya akuisisi saja.

b. Obyek penelitian terdahulu adalah perusahaan sektor perbankan yang melakukan merger dan akuisisi. Sedangkan obyek penelitian sekarang adalah perusahaan manufaktur non finansial.

c. Periode pengamatan penelitian terdahulu adalah 20 hari sebelum merger dan akuisisi dan 20 hari sesudah akuisisi Sedangkan periode pengamatan penelitian sekarang adalah 3 tahun sebelum akuisisi (tahun 1997-2003) dan 3 tahun sesudah akuisisi (tahun 2003-2009). 2. Hernawati (2012)

Penelitian ini menganalisis perbedaan kinerja keuangan sebelum dan sesudah merger pada PT Bank CIMB Niaga Tbk di Bursa Efek Indonesia. Hasil penelitian ini menyimpulkan bahwa tidak ada perbedaan kinerja keuangan sebelum dan sesudah merger diduga karena merger tidak menimbulkan sinergi.

Persamaan penelitian terdahulu dengan penelitian sekarang adalah menggunakan analisis rasio keuangan dalam menganalisis kinerja keuangan yang meliputi rasio likuiditas, profitabilitas, dan solvabilitas.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah

a. Kejadian yang digunakan penelitian terdahulu adalah merger. Sedangkan kejadian yang digunakan penelitian sekarang adalah akuisisi.

b. Obyek penelitian terdahulu adalah perusahaan sektor perbankan yang melakukan merger. Sedangkan obyek penelitian sekarang adalah perusahaan manufaktur non finansial.

c. Periode pengamatan penelitian terdahulu adalah 2 tahun sebelum merger dan akuisisi (tahun 2006 dan 2007) dan 2 tahun sesudah akuisisi (tahun 2009-2010). Sedangkan periode pengamatan penelitian sekarang adalah 3 tahun sebelum akuisisi (tahun 1997-2003) dan 3 tahun sesudah akuisisi (tahun 2003-2009).

3. Hakima (2013)

Penelitian ini menganalisis perbandingan kinerja keuangan sebelum dan sesudah merger pada PT Bank Windu Kentjana Internasional, Tbk di Bursa Efek Indonesia. Hasil penelitian ini menyimpulkan bahwa 80% dari sepuluh rasio keuangan yang dihitung tidak mengalami perubahan signifikan sesudah merger dilakukan, hal ini berarti merger yang dilakukan PT Bank Windu Kentjana Internasional, Tbk dikatakan tidak berhasil.

Persamaan penelitian terdahulu dengan penelitian sekarang adalah menggunakan analisis rasio keuangan dalam menganalisis kinerja keuangan yang meliputi rasio likuiditas, profitabilitas, dan solvabilitas.

Perbedaan penelitian terdahulu dengan sekarang adalah

a. Kejadian yang digunakan penelitian terdahulu adalah merger. Sedangkan kejadian yang digunakan penelitian sekarang adalah akuisisi.

b. Obyek penelitian terdahulu adalah perusahaan sektor perbankan yang melakukan merger. Sedangkan obyek penelitian sekarang adalah perusahaan manufaktur non finansial.

c. Periode pengamatan penelitian terdahulu adalah 3 tahun sebelum merger dan akuisisi (tahun 2005 sampai tahun 2007) dan 3 tahun sesudah akuisisi (tahun 2009 sampai tahun 2011). Sedangkan periode pengamatan penelitian sekarang adalah 3 tahun sebelum akuisisi (tahun 1997-2003) dan 3 tahun sesudah akuisisi (tahun 2003-2009).

2.3 Rerangka Pemikiran Gambar 3 Rerangka Pemikiran Perusahaan Akuisitor melakukan akuisisi Teoretis: 1. Sartono (2001:11): Rasio

likuiditas, Solvabilitas, Profitabilitas, Aktifitas, dan Pasar

2. Moin (2004:308): Current Ratio, DER, TATO, NPM, ROA, ROE, EPS

Empiris:

1. Hernawati (2013): Current Ratio,

DER, DAR, ROA,ROE.

2. Hakima (2013): Quick Ratio, Banking Ratio, LDR, ROA, ROE, BOPO, NPM, Primary Ratio, CAR, Capital Ratio

Kinerja Keuangan Perusahaan

Sebelum akuisisi Sesudah akuisisi

Analisis Rasio Keuangan menggunakan Current

Ratio, DER, TATO, NPM, ROA ROE, EPS

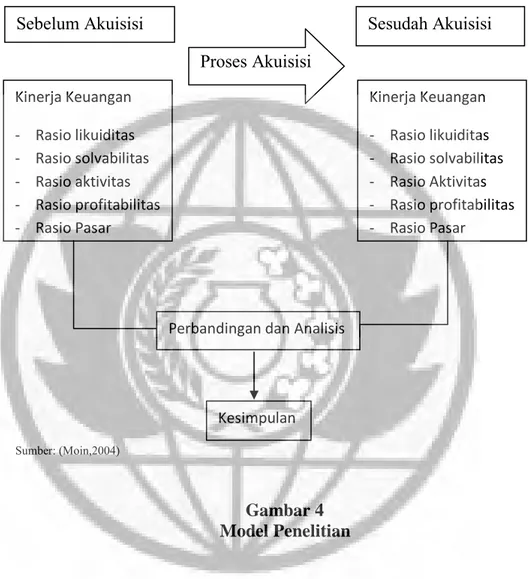

2.4 Model Penelitian

Sumber: (Moin,2004)

Gambar 4 Model Penelitian

2.5 Perumusan Hipotesis

Menurut Sugiyono (2012:99), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dam bentuk pertanyaan.

Atas dasar pertimbangan dari teori pengaruh akuisisi terhadap kinerja keuangan dimana setelah akuisisi ukuran perusahaan dengan sendirinya

Sebelum Akuisisi Proses Akuisisi Sesudah Akuisisi Kinerja Keuangan - Rasio likuiditas - Rasio solvabilitas - Rasio aktivitas - Rasio profitabilitas - Rasio Pasar - Kinerja Keuangan - Rasio likuiditas - Rasio solvabilitas - Rasio Aktivitas - Rasio profitabilitas - Rasio Pasar

Perbandingan dan Analisis

bertambah besar karena aset, kewajiban, dan ekuitas perusahaan digabung bersama. Dasar logik dari pengukuran berdasarkan akuntansi adalah bahwa jika ukuran bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan maka laba perusahaan juga semakin meningkat. Oleh karena itu kinerja pasca akuisisi seharusnya semakin baik dibandingkan dengan sebelum akuisisi. Dengan pertimbangan tersebut penelitian ini mengajukan hipotesis sebagai berikut:

H1 : ada perbedaan Current Ratio sebelum dan sesudah akuisisi pada perusahaan akuisitor

H2 : ada perbedaan Total Debt to Equity Ratio sebelum dan sesudah akuisisi pada perusahaan akuisitor.

H3 : ada perbedaan Total Assets Turnover sebelum dan sesudah akuisisi pada perusahaan akuisitor.

H4 : ada perbedaan Net Profit Marginsebelum dan sesudah akuisisi pada perusahaan akuisitor.

H5 : ada perbedaan Return On Assets sebelum dan sesudah akuisisi pada perusahaan akuisitor.

H6 : ada perbedaan Return On Equity sebelum dan sesudah akuisisi pada perusahaan akuisitor.

H7 : ada perbedaan Earning Per Share sebelum dan sesudah akuisisi pada perusahaan akuisitor.