ANALISIS PENGARUH NON PERFORMING LOAN

TERHADAP PROFITABILITAS PADA PT

PERMODALAN NASIONAL MADANI (Persero)

UNIT LAYANAN MODAL MIKRO

LUBUK PAKAM

TUGAS AKHIR

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan Oleh:

[huruf Times New Roman size 12

MELVA SARI NIM 1205071069

PROGRAM STUDI PERBANKAN DAN KEUANGAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

ABSTRAK

Penelitian ini berjudul Analisis Pengaruh Non Performing Loan Terhadap Profitabilitas Pada PT Permodalan Nasional Madani (persero) ULaMM Lubuk Pakam periode Januari 2013 sampai dengan Desember 2014. Tujuan penelitian ini adalah menganalisis pengaruh Non Performing Loan terhadap Profitabilitas pada PT Permodalan Nasional Madani (persero) Medan ULaMM Lubuk Pakam. Dalam penelitian ini sumber data yang digunakan adalah data sekunder, yaitu data laporan keuangan bulanan dan laporan kualitas aktiva produktif bulanan. Teknik pengumpulan data yang digunakan adalah kepustakaan dan dokumentasi. Metode yang digunakan dalam penelitian ini adalah analisis regresi sederhana dan korelasi Karl Pearson dan determinasi. Hasil penelitian ini menunjukkan persamaan regresi linier sederhana Y=2.858-0,062X. Kedua variabel masih bersifat lemah, hal ini ditunjukkan oleh nilai koefisien korelasi yang bernilai negatif yaitu -0,265. Nilai r ini menunjukkan bahwa hubungan antara kedua variabel yaitu Non Performing Loan dan profitabilitas adalah negatif, artinya semakin tinggi nilai NPL maka Profitabilitas akan menurun dan sebaliknya. Hasil pengaruh Non Performing Loan terhadap ROA dengan persentase pengaruh sebesar 7,02% dan 92,98% dijelaskan oleh variabel-variabel lainnya.

ABSTRACT

This research entilted “An analysis of effect of the Non Performing Loan to Profitability at PT Permodalan Nasional Madani (persero) Medan UlaMM Lubuk Pakam the period January 2013 until December 2014”. This study aimed to analyse the influence of Non Performing Loan to Profitability in PT Permodalan Nasional Madani (persero) Medan UlaMM Lubuk Pakam. In this research, the source of the data used is secondary data, the data that is monthly financial statement and report of earning asset quality. The technique of data collecting taken is library research and documentation. The method that uses in this research was simple linier regression analysis method and analysis correlation Karl Pearson and determination. The result of this study show the result of simple linear regression equation is Y=2.858-0,062X. Two variables are still weak, this is indicated by the correlation coeficient value negative -0.265. R value indicate that the relationship between two variables namely Non Performing Loan and Profitability is negative, the meaning is if NPL more increasingly so Profitability will decreas and opposite. The result of effect Non Performing Loan on the Profitability with the percentage of influence was 7,02% and 92,98% explained by other’s variables.

i

KATA PENGANTAR

Assalamualaikum, Wr. Wb.

Syukur Alhamdulillah diucapkan kepada Allah SWT yang telah memberikan karunia-Nya berupa kesehatan, ilmu pengetahuan, pengalaman, hidayah serta rahmat-Nya, sehingga Tugas Akhir yang berjudul “Analisis Pengaruh Non Performing Loan terhadap Profitabilitas pada PT Permodalan Nasional Madani (persero) Medan ULaMM Lubuk Pakam” dapat selesai tepat pada waktunya.

Laporan Tugas Akhir ini disusun sebagai salah satu syarat bagi mahasiswa untuk menyelesaikan pendidikan Diploma 3 Jurusan Akuntansi Program Studi Perbankan dan Keuangan Politeknik Negeri Medan. Laporan ini disusun berdasarkan data-data yang diperoleh dari penelitian yang dilaksanakan pada PT Permodalan Nasional Madani (Persero) Unit Layanan Modal Mikro Lubuk Pakam.

Dalam penulisan laporan ini, banyak pihak yang mendukung baik dalam bentuk material, motivasi, bimbingan, saran dan informasi. Teristimewa untuk kedua orang tua yang dicintai Irwanto dan Siti Aminah, serta saudara laki-laki yang disayangi Mhd. Hariansyah dan Safrizal. Teristimewa untuk kekasih penulis Bripda Retno Prandika, ucapan terima kasih disampaikan kepada pihak lainnya:

1. M. Syahruddin, ST.,M.T., Direktur Politeknik Negeri Medan.

2. Darwin SH Damanik, S.E.,M.Si.,Ketua Jurusan Akuntansi Politeknik Negeri

Medan.

3. Parjuangan Pardosi,S.E.,M.Si.,Sekretaris Jurusan Akuntansi Politeknik Negeri

Medan.

4. Enny Segarahati Barus, S.E., M.Si., Kepala Program Studi Perbankan dan

ii

5. Diena Fadhillah, S.E,.M.Si., Dosen Pembimbing yang telah bersedia

memberikan bimbingan dan petunjuk sejak awal sampai dengan selesainya Tugas Akhir ini.

6. Ismi Affandi, S.E. Ak, M.Si Dosen pembimbing pendamping yang telah sabar

dan ikhlas memberikan bimbingan serta arahan demi selesainya tugas akhir ini.

7. Supaino, S.E.,M.Si., Dosen Wali Kelas BK-6A yang telah memberikan

masukan-masukan yang berguna kepada Peneliti .

8. Dosen Jurusan Akuntansi Program Studi Perbankan dan Keuangan yang telah

membimbing Penulis selama Perkuliahan.

9. Soltan Arias NS, Manager Unit PT Permodalan Nasional Madani (PERSERO)

ULaMM Lubuk Pakam.

10.Seluruh karyawan PT Permodalan Nasional Madani (PERSERO) UlaMM

Lubuk Pakam terutama Ibu Uci dan Bang Isra.

11.Teman-teman BK-6A seluruhnya, terima kasih atas kebersamaan dan

motivasinya selama tiga tahun ini

Tugas Akhir ini masih jauh dari kesempurnaan, baik isi maupun tata bahasanya. Hal ini disebabkan keterbatasan ilmu pengetahuan dan pengalaman. Maka dari itu dengan segala kerendahan hati diharapkan memberikan saran dan kritik yang sifatnya membangun demi kesempurnaan Tugas Akhir ini.

Akhir kata,semoga Tugas Akhir ini dapat bermanfaat bagi pembaca khususnya adik-adik kelas. Wassalamualaikum wr.wb Medan, Agustus 2015 Peneliti, MELVA SARI NIM 1205071069

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul

Semakin berkembangnya usaha-usaha yang dikelola oleh masyarakat khususnya Usaha Kecil Menengah (UKM) ataupun Usaha Mikro Kecil Menengah (UMKM) saat ini, membuat perekonomian masyarakat semakin membaik. Bila sektor industri mengalami pelambatan pertumbuhan di tahun 2013, sebaliknya UMKM Indonesia terus tumbuh 7%-8% setiap tahun. Data Kementerian Koperasi dan UKM Indonesia 2013, terdapat 55.200.00 UMKM atau 99,98% dari total unit usaha di Indonesia. UMKM saat ini menyerap sebanyak 101,72 juta tenaga kerja atau 97,3% dari total tenaga kerja Indonesia dan menyumbang 90% pertumbuhan Ekonomi Indonesia.

Usaha Mikro Kecil dan Usaha Mikro Kecil Menengah (UMKM) merupakan kegiatan usaha yang mampu memperluas lapangan kerja, memberikan pelayanan ekonomi secara luas kepada masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional.

Untuk mewujudkan usaha tersebut, maka mereka sangat membutuhkan suatu pihak atau lembaga yang bisa memberikan modal untuk pengembangan kegiatan usaha mereka. PT Permodalan Nasional Madani (Persero) hadir untuk membantu Usaha Kecil Menengah (UKM) dan Usaha Mikro Kecil Menengah (UMKM) dalam mendapatkan modal usaha yang mudah dan aman.

Penyaluran modal usaha dalam bentuk kredit merupakan aktiva pokok dari PT Permodalan Nasional Madani (Persero), namun dalam penyalurannya tidak jarang mengalami masalah seperti kredit yang tidak tertagih atau tidak lancarnya pengembalian kredit. Kredit yang bermasalah tersebut disebut Non Performing

2

mempengaruhi tingkat pendapatan perusahaan. Sehingga untuk memperoleh laba yang optimal perusahaan harus memperhatikan indikator yang mempengaruhi perubahan laba yaitu salah satunya adalah Non Performing Loan (NPL).

Penilaian profitabilitas (ROA) dapat dilihat dari kemampuannya memperoleh laba secara keseluruhan yaitu dengan membandingkan laba bersih dengan aset yang dimiliki. Salah satu indikator mengukur profitabilitas tersebut adalah aset yang dimiliki perusahaan PT Permodalan Nasional Madani (Persero) yaitu kredit. Jadi pemberian kredit yang bermasalah akan mempengaruhi profitabilitas bank.

Beberapa penelitian terdahulu seperti penelitian Limpaphayom dan Polwitoon (2004), menunjukkan bahwa NPL berpengaruh positif terhadap ROA. Hasil penelitian Limpaphayom dan Polwitoon (2004) bertentangan dengan penelitian yang dilakukan oleh Gelos (2006) yang menunjukkan adanya pengaruh yang signifikan negatif NPL terhadap ROA. Dengan adanya research gap dari penelitian Limpaphayom dan Polwitoon (2004) dan Jogiyanto dan Hartono (1999) maka perlu dilakukan penelitian lanjutan pengaruh NPL terhadap ROA.

Memperoleh laba merupakan tujuan utama berdirinya suatu lembaga keuangan baik bank ataupun lembaga keuangan yang lainnya. Laba yang diperoleh tidak saja digunakan untuk membiayai operasi perusahaan, tetapi juga digunakan untuk ekspansi dimasa yang akan datang seperti pendirian kantor cabang. Kemudian yang lebih penting lagi apabila suatu lembaga keuangan terus-menerus memperoleh laba, maka ini berarti kelangsungan hidup badan usaha tersebut akan terjamin. Karena aktifitas terbesar PT Permodalan Nasional Madani (Persero) adalah pada bidang perkreditan, maka dari penilaian Non Performing Loan (NPL) dan Profitabilitas ini akan menentukan besarnya laba yang akan diperoleh dalam suatu periode. Pada tahun 2013 PT Permodalan Nasional Madani memiliki rata-rata NPL sebesar 3,36 % dan rata-rata-rata-rata laba Rp190.494.281,8 sedangkan pada tahun 2014 PT Permodalan Nasional Madani memiliki rata-rata NPL sebesar 2,89 % dan rata-rata laba Rp200.198.239,6.

3

Dari uraian diatas, penulis tertarik untuk mengadakan penelitian tentang “Analisis Pengaruh Non Performing Loan terhadap Profitabilitas pada PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penilaian judul, maka penulis membuat rumusan masalah yaitu sebagai berikut :

1. Bagaimanakah perkembangan Non Performing Loan (NPL) pada PT

Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam periode 2013-2014?

2. Bagaimanakah perkembangan profitabilitas (ROA) pada PT Permodalan

Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam periode 2013-2014?

3. Bagaimanakah pengaruh Non Performing Loan terhadap Profitabilitas

(ROA) pada PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam periode 2013-2014?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui perkembangan Non Performing Loan (NPL) pada PT

Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam Periode 2013-2014.

2. Untuk mengetahui perkembangan profitabilitas (ROA) pada PT

Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam Periode 2013-2014.

3. Untuk mengetahui pengaruh Non Performing Loan terhadap

Profitabilitas pada PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam.

4

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut :

1. Bagi Penulis (biodata penulis dapat dilihat pada lampiran 3)

1) Untuk memperluas wawasan dan ilmu tentang menghitung NPL serta

mengukur pengaruhnya terhadap profitabilitas (dalam hal ini ROA) pada PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam.

2) Menguji dan melatih penulis dalam menganalisa laporan keuangan

perusahaan dalam menilai kondisi keuangan suatu perusahaan.

2. Bagi Perusahaan

1) Memberi masukan kepada perusahaan untuk meningkatkan profitabilitas

serta menjaga stabilitas NPL agar selalu bernilai sehat.

2) Sebagai media pertimbangan data yang memadai dalam mengukur

kemampuan perusahaan dalam kinerja keuangan yang baik.

3. Bagi Masyarakat

Sebagai bahan informasi dan pengetahuan tentang NPL dan kaitannya dengan profitabilitas.

1.5. Teknik Pengumpulan dan Pengolahan Data 1.5.1 Teknik Pengumpulan Data

1. Teknik Pengumpulan Data

Dalam proses pengumpulan data penulis menggunakan beberapa teknik pengumpulan data yaitu :

1) Kepustakaan, yaitu pengumpulan sejumlah teori tentang kredit, Non

Performing Loan, profitabilitas dan teori lain yang mendukung.

2) Teknik dokumentasi, yaitu pengumpulan data dengan menghimpun dan

menganalisis dokumen-dokumen baik dokumen tertulis maupun gambar. Data yang dikumpulkan secara dokumentasi dalam penelitian ini adalah laporan keuangan bulanan dan laporan kualitas aktiva produktif perusahaan.

5

2. Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang berupa angka (Siregar, 2012: 38). Sesuai dengan bentuknya data kuantitatif dapat diolah atau dianalisis dengan menggunakan teknik perhitungan statistik. Data kuantitatif dalam penelitian ini adalah data Laporan keuangan bulanan dan laporan kualitas aktiva produktif bulanan pada PT Permodalan Nasional Madani (Persero) periode 2013 sampai dengan 2014.

3. Sumber Data

Sumber data yang digunakan adalah data sekunder. Data Sekunder merupakan data yang sudah tersedia dan dikumpulkan oleh pihak lain (Sanusi, 2011 : 104). Data sekunder dapat diperoleh dari dalam instansi dimana penulis melakukan penelitian yang disebut dengan data sekunder internal. Data sekunder internal dalam tugas akhir ini diperoleh penulis dari PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam.

4. Populasi dan Sampel

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2011 : 87). Adapun yang menjadi populasi dalam penelitian ini adalah laporan keuangan PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Adapun yang menjadi sampel dalam penelitian ini adalah data Laporan keuangan bulanan dan laporan kualitas aktiva produktif bulanan PT Permodalan Nasional Madani (Persero) cabang Medan UlaMM Lubuk Pakam 2013-2014.

6

1.5.2 Teknik Pengolahan Data

Teknik pengolahan data dalam penelitian ini menggunakan metode analisis korelasi sederhana. Analisis korelasi sederhana adalah metode statistik yang digunakan untuk menentukan seberapa erat hubungan antara satu variabel dengan variabel lainnya. Dalam melakukan penelitian ini, ada beberapa langkah yang ditempuh, yaitu:

Mengumpulkan data laporan keuangan bulanan perusahaan 2013-2014.

1. Mengolah dan menghitung data dengan menggunakan rumus sebagai berikut:

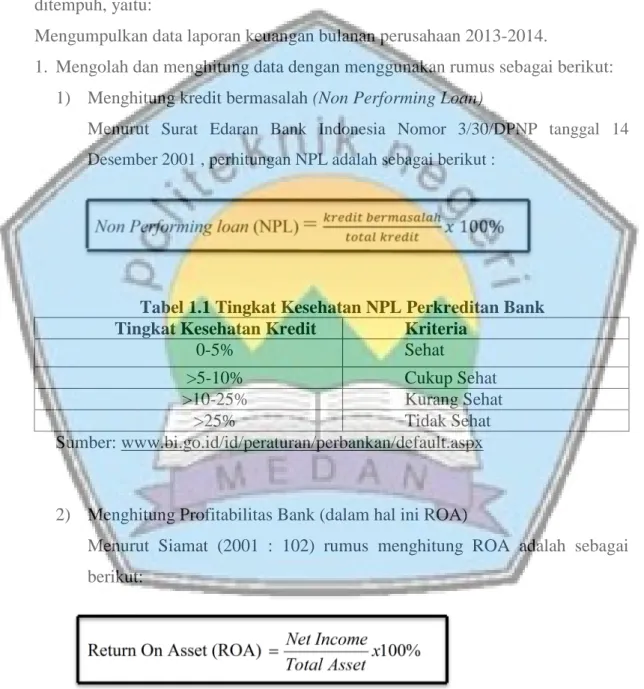

1) Menghitung kredit bermasalah (Non Performing Loan)

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14

Desember 2001 , perhitungan NPL adalah sebagai berikut :

Non Performing loan (NPL)

=

100%

Tabel 1.1 Tingkat Kesehatan NPL Perkreditan Bank

Tingkat Kesehatan Kredit Kriteria

0-5% Sehat

>5-10% Cukup Sehat

>10-25% Kurang Sehat

>25% Tidak Sehat

Sumber: www.bi.go.id/id/peraturan/perbankan/default.aspx

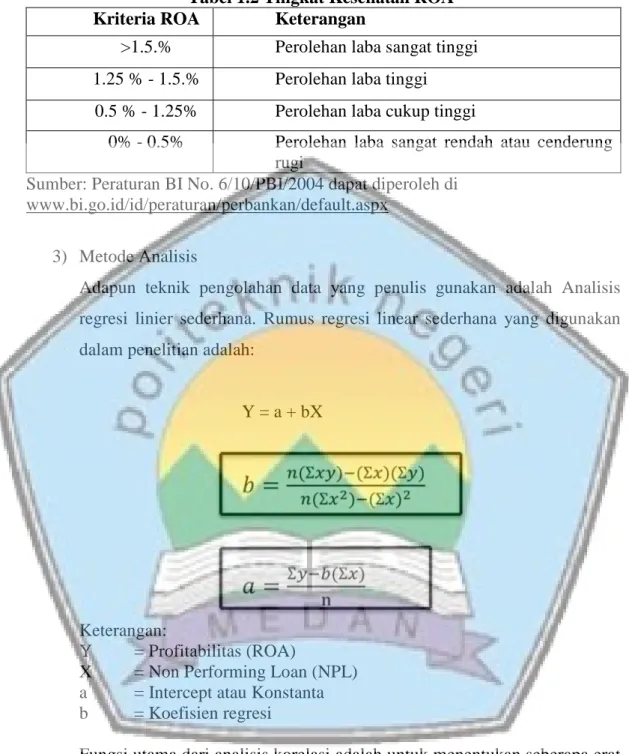

2) Menghitung Profitabilitas Bank (dalam hal ini ROA)

Menurut Siamat (2001 : 102) rumus menghitung ROA adalah sebagai berikut:

Return On Asset (ROA) x100%

Asset Total

Income Net

7

Tabel 1.2 Tingkat Kesehatan ROA

Kriteria ROA Keterangan

>1.5.% Perolehan laba sangat tinggi

1.25 % - 1.5.% Perolehan laba tinggi

0.5 % - 1.25% Perolehan laba cukup tinggi

0% - 0.5% Perolehan laba sangat rendah atau cenderung

rugi

Sumber: Peraturan BI No. 6/10/PBI/2004 dapat diperoleh di www.bi.go.id/id/peraturan/perbankan/default.aspx

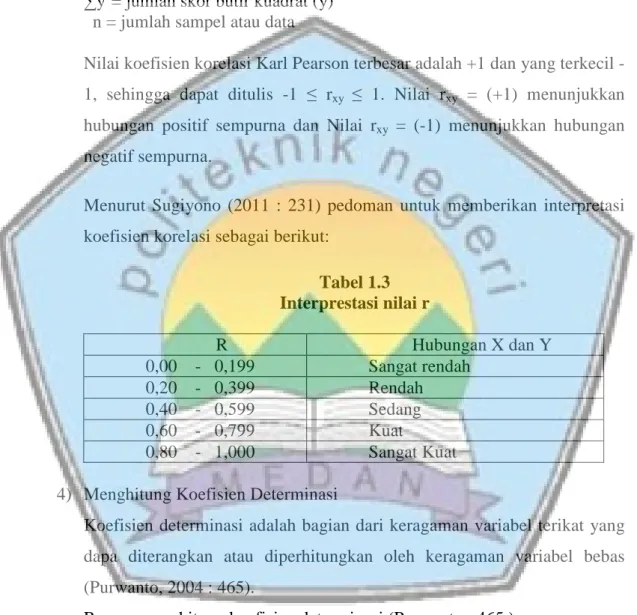

3) Metode Analisis

Adapun teknik pengolahan data yang penulis gunakan adalah Analisis regresi linier sederhana. Rumus regresi linear sederhana yang digunakan dalam penelitian adalah:

Y = a + bX Ʃ Ʃ Ʃ Ʃ Ʃ Ʃ Ʃ Keterangan: Y = Profitabilitas (ROA)

X = Non Performing Loan (NPL)

a = Intercept atau Konstanta

b = Koefisien regresi

Fungsi utama dari analisis korelasi adalah untuk menentukan seberapa erat hubungan antara satu variabel dengan variabel lainnya (Sanusi, 2011 : 112) Koefisien korelasi ini dapat dihitung

r

xy=

∑ ∑ ∑! ∑ 2

8

Dimana :

rxy = koefisien korelasi Karl Pearson ∑x = jumlah skor butir (x)

∑y = jumlah skor butir (y)

∑xy= jumlah perkalian antara skor butir (x) dan (y)

∑x2= jumlah skor butir kuadrat (x)

∑y2= jumlah skor butir kuadrat (y) n = jumlah sampel atau data

Nilai koefisien korelasi Karl Pearson terbesar adalah +1 dan yang terkecil -1, sehingga dapat ditulis -1 ≤ rxy ≤ 1. Nilai rxy = (+1) menunjukkan

hubungan positif sempurna dan Nilai rxy = (-1) menunjukkan hubungan

negatif sempurna.

Menurut Sugiyono (2011 : 231) pedoman untuk memberikan interpretasi koefisien korelasi sebagai berikut:

Tabel 1.3 Interprestasi nilai r R Hubungan X dan Y 0,00 - 0,199 Sangat rendah 0,20 - 0,399 Rendah 0,40 - 0,599 Sedang 0,60 - 0,799 Kuat 0,80 - 1,000 Sangat Kuat

4) Menghitung Koefisien Determinasi

Koefisien determinasi adalah bagian dari keragaman variabel terikat yang dapa diterangkan atau diperhitungkan oleh keragaman variabel bebas (Purwanto, 2004 : 465).

Rumus menghitung koefisien determinasi (Purwanto : 465 )

r

2=

# ∑ ∑ ∑ $2

! ∑ 2

9

1.6. Hipotesis

Hipotesis berasal dari kata hypo yang berarti ragu dan tesis yang berarti benar. Jadi, hipotesis adalah kebenaran yang masih diragukan. Secara statistic, hipotesis dibedakan menjadi hipotesis nol (H0) dan hipotesis alternatif (H1). Hipotesis nol

adalah hipotesis yang menyatakan tidak adanya hubungan atau perbedaan antara satu variabel dengan variable lainnya. Hipotesis alternatif adalah hipotesis yang menyatakan adanya hubungan atau perbedaan antara satu variabel dengan variabel lainnya (Sanusi, 2011:46).

H0 : Non Performing Loan tidak berpengaruh terhadap proftabilitas (ROA) pada

PT Permodalan Nasional Madani (Persero) Medan UlaMM Lubuk Pakam. H1 : Non Performing Loan akan berpengaruh terhadap proftabilitas (ROA) pada

PT Permodalan Nasional Madani (Persero) Medan UlaMM Lubuk Pakam.

1.7. Jadwal Kegiatan dan Penulisan Laporan

Penulisan Tugas Akhir ini membutuhkan waktu selama 3 (tiga) bulan dengan alokasi waktu sebagai berikut:

Tabel 1.4

Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan Waktu Kegiatan Penulisan Tugas Akhir

April Mei Juni Juli Agustus

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan 2 Pengumpulan Data 3 Tabulasi dan Analisa Data 4 Menyusun Konsep Laporan 5 Konsultasi pada Pembimbing

6 Sidang Tugas Akhir

7

Perbaikan Laporan Tugas Akhir

8 Penggandaan Laporan

10

Sumber: Buku Pedoman Tugas Akhir Jurusan Akuntansi, 2015

Keterangan rincian kegiatan:

1.Tahap Persiapan

Tahap persiapan tugas akhir ini dilakukan pada minggu ketiga dibulan April. Pada tahan ini penulis melakukan pengajuan proposal dan menunggu sampai proposal disetujui.

2.Tahap Pengumpulan Data

Tahap pengumpulan data tugas akhir dilakukan pada minggu keempat bulan April hingga minggu pertama bulan Mei. Pada tahap ini penulis melakukan pengumpulan data untuk kebutuhan tugas akhir baik data yang berasal dari perusahaan maupun data pendukung dari sumber lainnya.

3.Tabulasi dan Analisa Data

Tahap tabulasi dan analisa data tugas akhir dilakukan di minggu kedua dan ketiga pada bulan Mei. Pada tahap ini penulis menganalisa data yang telah diperoleh dari berbagai sumber.

4. Menyusun Konsep Laporan

Tahap penyusunan konsep laporan tugas akhir dilakukan pada minggu

keempat dibulan Mei hingga minggu kedua bulan Juni. Pada tahap ini penulis mengerjakan dan menyusun konsep laporan tugas akhir yang disidangkan.

5.Konsultasi Pada Pembimbing

Tahap konsultasi pada pembimbing tugas akhir dilakukan dari minggu pertama dibulan Juni sampai minggu pertama bulan Agustus. Pada tahap ini penulis melakukan bimbingan dan konsultasi dengan menyerahkan konsep laporan tugas akhir dalam bentuk draft untuk diperiksa sampai tugas akhir selesai disetujui.

11

6. Sidang Tugas Akhir

Tahap sidang tugas akhir setelah tugas akhir disetujui oleh pembimbing utama dan pembimbing pendamping, maka langkah selanjutnya adalah melakukan sidang tugas akhir, dimana isi dan pembahasan dari tugas akhir akan dipresentasikan. Tahap ini direncanakan akan dilakukan pada minggu kedua dan ketiga pada bulan Agustus.

7.Perbaikan Laporan Tugas Akhir

Tahap perbaikan laporan tugas akhir direncanakan pada minggu ketiga dan keempat dibulan Agustus. Tahap ini dilaksanakan setelah selesai melaksanakan sidang tugas akhir, apabila menemukan kesalahan maka dilakukan perbaikan terhadap laporan tugas akhir tersebut.

8.Penggandaan Laporan

Laporan tugas akhir yang telah diperbaiki tersebut kemudian harus digandakan sebanyak 7 eksamplar dalam waktu satu minggu, tahap penggandaan laporan dilakukan pada minggu keempat bulan Agustus 2015.