9

BAB 2

LANDASAN TEORI

2.1 Teori – Teori Umum

2.1.1 Konsep Sistem Informasi dan Teknologi Informasi 2.1.1.1 Pengertian Sistem Informasi

Kata Sistem informasi terdiri dari dua kata yaitu sistem dan informasi. Menurut O’Brien (2005, h.29) yang diterjemahkan oleh Fitriasari dan Kwary “Sistem adalah sekelompok komponen yang saling berhubungan, melakukan kerjasama untuk mencapai suatu tujuan bersama dengan menerima input serta menghasilkan output dalam proses trasformasi yang terartur. Sedangkan pengertian informasi menurut O’Brien (2005, h.703) “Informasi adalah data yang ditempatkan dalam konteks yang berarti dan berguna untuk pemakai akhir”.

Berdasarkan pengertian sistem dam informasi yang telah dikemukakan, menurut O’Brien (2005, h.5) yang diterjemahkan oleh Fitriasari dan Kwary “Sistem informasi merupakan kombinasi teratur apapun dari orang – orang, hardware, software, jaringan, komunikasi, dan sumber daya data yang

mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi”.

Thompson dan Cats-Barill (2003, p.202) menjelaskan “An information system (IS) is an integrated, information technology-based system designed to support the operation, management, and decision-making functions of an organization”. Definisi tersebut dapat diartikan sebagai sistem informasi adalah sistem terintegrasi, berbasis teknologi informasi yang dirancang untuk mendukung fungsi operasional, manajemen, dan pembuatan keputusan dalam sebuah organisasi.

Pendapat lain dari pengertian sistem informasi menurut Whitten, Bentley, dan Dittma (2004, p.12) “Information system is an arrangement of people, data, processes, and information technology that interact to collect, process, strore, and provide as output the information needed to support an organization”. Definisi tersebut dapat dijelaskan sistem informasi adalah sebuah susunan dari orang, data, pemrosesan, dan teknologi informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan, dan menyediakan output dari informasi yang dibutuhkan untuk mendukung sebuah organisasi.

Adapun menurut Hendarti (2011, h.1) “Sistem informasi secara sederhana dapat diartikan sebagai kumpulan dari

beberapa komponen yang saling beriteraksi untuk mencapai hasil dari suatu tujuan”.

Sedangkan menurut Turban, Rainer, dan Potter (2003, p.15) “Information System (IS) collect, process, stores, analyzes and disseminates information for a spesific purpose”. Definisi tersebut dapat diartikan sistem informasi mengumpulkan, memproses, menyimpan, menganalisis dan menyebarkan informasi untuk tujuan yang spesifik.

Dari beberapa definisi diatas dapat disimpulkan bahwa sistem informasi adalah sistem kerja yang terdiri dari orang, hardware, software, jaringan kominikasi, sumber data yang mengumpulkan, menyimpan, menyediakan, menganalisis, menyebarkan informasi, dan mendukung satu atau lebih sistem kerja yang lain dalam suatu perusahaan.

2.1.1.2 Pengertian Teknologi Informasi

Menurut William dan Sawyer (2010, p.4) “Information technology is a general term that describes any technology that helps to produce, manipulate, store, communicate, and/or disseminate information”. Definisi tersebut dapat diartikan teknologi informasi adalah istilah umum untuk mendeskripsikan teknologi apapun yang membantu menghasilkan, memanipulasi, menyimpan, mengkomunikasikan, dan atau menyebar informasi.

O’Brien (2005, h.9) yang diterjemahkan oleh Fitriasari dan Kwary juga berpendapat bahwa “Teknologi Informasi meliputi hardware, software, jaringan, manajemen data, dan banyak teknologi berbasis Internet”.

Menurut Hendarti (2011, h.2) “Teknologi informasi secara sederhana adalah sebuah kombinasi teknologi komputer dengan teknologi komunikasi yang memfasilitasi perolehan, pemrosesan, penyimpanan, pengiriman, dan pembagian informasi dan isi digital lainnya”.

Sedangkan menurut Whitten et al. (2004, p.12) “Information technology a contemporary term that describes the combination of computer technology (hardware and software) with telecommunications technology (data, image, and voice network)”. Definisi tersebut dapat diartikan teknologi informasi adalah sebuah istilah yang menjelaskan kombinasi dari teknologi komputer (hardware dan software) dengan teknologi komunikasi (data, gambar, dan jaringan suara).

Jadi, dapat disimpulkan bahwa teknologi informasi (TI) merupakan teknologi yang menggabungkan antara hardware, software, dan sistem informasi yang dapat membantu mengelola, menghasilkan, menyimpan, memanipulasi, mengkomunikasikan dan menyebarkan informasi.

2.1.1.3 Kompenen Sistem Informasi

Komponen sistem informasi menurut O’Brien (2005, h.35) yang diterjemahkan oleh Fitriasari dan Kwary menunjukan kerangka konsep dasar untuk berbagai komponen dan aktivitas sistem informasi. Kompenen SI diperlukan pada sumber daya manusia, hardware, software, data, serta jaringan untuk melakukan input, proses, output, penyimpanan, dan aktivitas pengendalian yang mengubah sumber daya data menjadi produk informasi.

Model sistem informasi memperlihatkan hubungan dan memberikan kerangka kerja yang dapat diaplikasikan kesemua jenis sistem informasi. Komponen-komponen dasar dari sistem informasi terdiri dari :

2.1.1.3.1 Sumber Daya Manusia

Manusia dibutuhkan untuk mengoperasikan semua sistem informasi. Sumber daya manusia ini meliputi pemakai akhir dan pakar sistem informasi.

a) Pemakai akhir (juga disebut sebagai pemakai atau client) adalah orang-orang yang menggunakan sistem informasi atau informasi yang dihasilkan sistem tersebut. Sebagian besar pemakai akhir dalam dunia bisnis adalah pekerja ahli, yaitu orang-orang yang

menghabiskan sebagian besar waktunya untuk berkomunikasi dan bekerja sama dalam tim serta kelompok kerja, dan membuat, menggunakan, serta menyebarkan informasi. b) Pakar sistem informasi adalah orang-orang

yang mengembangkan dan mengoperasikan sistem informasi.

2.1.1.3.2 Sumber Daya Hardware

Hardware meliputi semua peralatan dan bahan fisik yang digunakan untuk memproses informasi. Secara khusus, sumber daya ini tidak hanya mesin, seperti komputer dan perlengkapan lainnya, tetapi juga semua media data, yaitu objek berwujud tempat data dicatat, dari lembaran kertas hingga disk magnestis atau optical. Contoh-contoh sumber daya hardware dalam sistem informasi berbasis komputer adalah :

a) Sistem komputer, yang terdiri dari unit pemrosesan pusat yang berisi pemrosesan mikro, dan berbagai periferal yang saling berhubungan. Contohnya adalah sistem komputer palmtop, atau desktop. Sistem komputer berskala menengah, dan sistem komputer mainframe besar.

b) Periferal komputer, yang berupa peralatan seperti keyboard atau electronic mouse untuk input data dan perintah, layar video, atau printer untuk output informasi, dan disk magnestis atau optikal untuk menyimpan sumber daya data.

2.1.1.3.3 Sumber Daya Software

Software meliputi semua rangkaian perintah pemrosesan informasi. Konsep umum sumber daya sofware ini merupakan rangkaian perintah pemrosesan informasi yang disebut prosedur yang dibutuhkan user. Contoh-contoh sumber daya software adalah :

a) Sistem, program sistem operasi, yang digunakan untuk mengendalikan serta mendukung seluruh operasi sistem.

b) Software aplikasi program sistem operasi yang digunakan oleh end user. Contohnya adalah program analisis penjualan, program penggajian.

c) Prosedur atau aturan yang digunakan untuk mengoperasikan perintah bagi user.

2.1.1.3.4 Sumber Daya Data

Konsep sumber daya data telah diperluas oleh para manajer dan pakar sistem informasi. Mereka menyadari bahwa data membentuk sumber daya organisasi yang berharga. Data dapat berupa banyak bentuk, termasuk data alfanumerik tradisional, yang terdiri dari angka dan huruf serta karakter lainnya yang menjelaskan transaksi bisnis dan kegiatan serta entitas lainnya.

Data teks, terdiri dari kalimat dan paragraf yang digunakan dalam komunikasi menulis; data gambar, seperti bentuk grafik dan angka; gambar video grafis dan video; serta data audio, suara manusia dan suara-suara lainnya, juga merupakan bentuk data yang penting. Sumber daya informasi umumnya diatur, disimpan, dan diakses oleh berbagai teknologi pengelolaan sumber daya data ke dalam :

a) Database yang menyimpan data yang telah

diproses dan diatur.

b) Dasar pengetahuan yang menyimpan pengetahuan dalam berbagai bentuk, seperti fakta, peraturan, dan contoh kasus mengenai praktik bisnis yang berhasil baik.

2.1.1.3.5 Sumber Daya Jaringan

Teknologi telekomunikasi dan jaringan seperti internet, intranet dan ekstranet telah menjadi hal mendasar bagi operasi e-business dan e-commerce yang berhasil untuk semua jenis organisasi dan dalam sistem informasi berbasis komputer. Jaringan komunikasi terdiri dari komputer, pemrosesan komunikasi, dan peralatan lainnya yang dihubungkan satu sama lain melalui media komunikasi serta dikendalikan melalui software komunikasi.

Mengacu pada pendapat William et al. (2010, p.316) mengenai alasan mengapa beberapa orang dan organisasi menggunakan jaringan, yaitu :

a) Berbagi perangkat periferal / tambahan (Sharing of Peripheral Devices)

Perangkat periferal seperti printer, laser, disk drivers, dan scanner harganya mahal. Maka dari itu, untuk memaksimalkan penggunaannya jaringan digunakan untuk menghubungkan peralatan periferal dari beberapa pengguna komputer.

b) Berbagi program dan data (Sharing of Program & Data)

Dalam perusahaan, user menggunakan software dan membutuhkan akses terhadap informasi yang sama. Dengan membeli program komputer yang dapat digunakan oleh banyak karyawan akan lebih menghemat pengeluaran perusahaan. Akses yang sama terhadap data informasi yang dibutuhkan karyawan membuat mereka bekerja lebih cepat, karena data yang dibutuhkan mudah didapatkan.

c) Dapat berkomunikasi lebih baik (Better Communications)

Salah satu bentuk jaringan yang digunakan adalah electronic mail. Dengan email, setiap orang lebih mudah berkomunikasi tentang informasi – informasi penting.

d) Keamanan informasi (Security of Information) Sebelum jaringan dikenal secara umum, seorang karyawan biasanya hanya memiliki sedikit informasi dalam komputer mereka. Apabila karyawan tersebut sudah tidak ada, atau ada kebakaran dan bencana lain, maka

perusahaan akan kehilangan informasi tersebut. Dengan adanya jaringan, data serta informasi akan di back-up atau dicopy kedalam alat penyimpanan dalam jaringan.

e) Akses ke database (Access to Database)

Jaringan memungkinkan pengguna untuk dapat mengakses lebih banyak database, baik database khusus karyawan, maupun database umum yang tersedia secara online di internet.

2.1.1.4 Peran Sistem Informasi

Menurut O’Brein (2005, h.10) yang diterjemahkan oleh Fitriasari dan Kwary, terdapat 3 peran utama dari sistem informasi aplikasi bisnis, yaitu:

a. Mendukung proses dan operasi bisnis

Sebagai seorang pelanggan, anda harus berhubungan secara teratur dengan sistem informasi yang mendukung proses dan operasi bisnis di banyak toko ritel tempat andaberbelanja.

b. Mendukung pengambilan keputusan para pegawai dan manajernya

Sistem informasi juga membantu para manajer toko dan praktisi bisnis lainnya untuk membuat keputusan yang lebih baik.

c. Mendukung berbagai strategi untuk keunggulan kompetitif

Mendapatkan kelebihan strategi atas para pesaing membutuhkan penggunaan yang inovatif atas teknologi informasi.

Sedangkan menurut Jogiyanto (2005, h.18) peran utama sistem informasi dalam organisasi :

a. Meningkatkan efisiensi, yaitu menggantikan manusia dengan teknologi dalam proses produksi.

b. Meningkatkan efektifitas, yaitu menyediakan informasi bagi para manajer di organisasi untuk mendukung proses pengambilan keputusan dengan lebih efektif berdasarkan informasi yang akurat, tepat waktu, dan relevan sehingga mendapat hasil produksi yang akurat dan bebas dari cacat produksi sesuai dengan sasaran produksi yang diinginkan.

c. Meningkatkat komunikasi, yaitu mengintegrasikan penggunaan sistem teknologi informasi dengan menggunakan email dan chat.

d. Meningkatkan kolaborasi, yaitu dengan menggunakan video conference dan teleconference.

e. Meningkatkan kompetitif, yaitu sistem teknologi informasi digunakan untuk keunggulan kompetisi.

2.1.1.5 Fungsi Sistem Informasi

Fungsi sistem informasi menurut O’Brien (2005, h.26) yang diterjemahkan oleh Fitriasari dan Kwary:

a. Area fungsional utama dari bisnis yang penting dalam keberhasilan bisnis, seperti fungsi akuntansi, keuangan, manajemen operasional, pemasaran, dan manajemen sumber daya manusia

b. Kontributor penting dalam efisiensi operasional, produktivitas dan moral pegawai, serta layanan dan kepuasan pelanggan

c. Sumber utama informasi dan dukungan yang dibutuhkan untuk menyebarluaskan pengambilan keputusan yang efektif oleh para manajer dan praktisi bisnis.

d. Bahan yang sangat penting dalam mengembangkan produk dan jasa yang kompetitif, sehingga memberikan organisasi kelebihan strategis dalam pasar global.

e. Peluang berkarier yang dinamis, memuaskan, serta menantang bagi jutawan pria dan wanita.

f. Komponen penting dari sumber daya, infrastruktur, dan kemampuan perusahaan bisnis yang membentuk jaringan.

2.1.2 Konsep Investasi Teknologi Informasi

2.1.2.1 Proses Investasi Teknologi Informasi

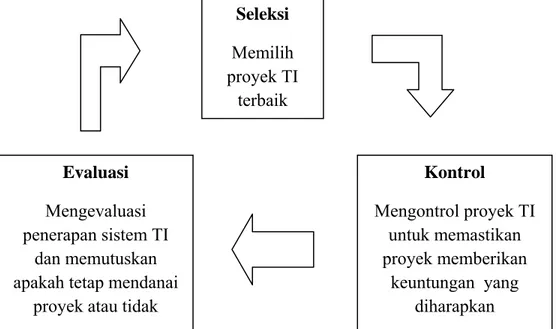

Mengacu pada pendapat Fitzpatrick (2005, PP .31 - PP .32), proses investasi TI dapat dibagi dalam 3 tahap yaitu tahap seleksi, kontrol dan evaluasi.

Gambar 2.1 Tahapan Proses Investasi TI a. Seleksi (Select)

Pada tahap seleksi, perusahaan akan menyeleksi beberapa proposal proyek, kemudian memilih proyek yang paling sesuai dengan kebutuhan. Aktivitas kunci pada tahap ini :

1. Menyaring proposal proyek TI.

2. Mengevaluasi risiko, manfaat dan biaya proyek. Seleksi Memilih proyek TI terbaik Kontrol Mengontrol proyek TI untuk memastikan proyek memberikan keuntungan yang diharapkan Evaluasi Mengevaluasi penerapan sistem TI dan memutuskan apakah tetap mendanai

3. Memprioritaskan proyek berdasarkan hasil analisis.

4. Mempertimbangkan keseimbangan portofolio TI, memilih proyek akan didanai.

b. Kontrol (Control)

Pada tahap kontrol, perusahaan akan memastikan implementasi investasi TI sejalan dengan proyek, sehingga pendanaan proyek tetap dilanjutkan. Setiap ada penambahan biaya investasi, proyek tetap berlangsung selama sesuai dengan misinya, dan pada tingkat biaya serta risiko yang telah diperkirakan. Aktivitas kunci pada tahap ini :

1. Mengevaluasi kinerja proyek, termasuk risiko, manfaat dan biaya proyek.

2. Mempertimbangkan proposal dan portofolio TI baru, memutuskan untuk melanjutkan, mengubah, mengganti atau membatalkan proyek. 3. Mencari pola yang mungkin terjadi. Contohnya,

terjadi masalah yang sama di beberapa proyek. c. Evaluasi (Evaluate)

Pada tahap evaluasi, perusahaan akan membandingkan realisasi hasil dengan apa yang telah direncanakan, sehingga dapat memutuskan apakah proyek akan tetap dilanjutkan, modifikasi proyek,

menggantinya dengan proyek lain, ataukah proyek akan diberhentikan. Aktivitas kunci pada tahap ini :

1. Mengevaluasi kinerja sistem, termasuk risiko, manfaat, dan biaya.

2. Menimbang proposal dan portofolio TI baru, memutuskan untuk melanjutkan, mengubah, mengganti atau membatalkan setiap sistem.

3. Membuat keputusan apakan proyek membantu ataukan merugikan kinerja perusahaan.

4. Mengidentifikasi dan mempelajari dokumen

2.1.2.2 Pengertian Investasi Teknologi Informasi

Menurut Fitzpatrick (2005, p.28) “An IT investment consists of the total life cycle cost of an entire project or project chunk that involves IT, including the post-project operating cost of the system that was implemented”. Definisi tersebut dapat diartikan investasi teknologi informasi terdiri total biaya life cycle dari seluruh atau sebagian proyek yang melibatkan TI , termasuk biaya operasional setelah proyek dari sistem yang telah diimplementasikan.

Sedangkan menurut Schniederjans dan Hamaker (2004, p.9) “The investment decisions of allocating all types (i.e., human, monetary, physical) of resources to an MIS”. Definisi tersebut dapat dijelaskan investasi teknologi adalah suatu

keputusan investasi dalam mengalokasikan semua jenis sumber daya (termasuk manusian dan uang) untuk manajemen sistem informasi.

Jadi dapat disimpulkan bahwa investasi TI merupakan kegiatan dimana perusahaan mengambil keputusan untuk mengalokasikan sejumlah biaya yang diperlukan untuk menjalankan proyek yang telah mereka implementasikan.

2.1.2.3 Tujuan Investasi Teknologi Informasi

Menurut Indrajit (2004, h.30 – h.32), tujuan investasi teknologi informasi yaitu :

a. Kategori pertama adalah karena alasan kelangsungan hidup perusahaan atau bisnis itu sendiri, dalam arti kata adalah bahwa perusahaan melihat bahwa keberadaan teknologi informasi di dalam bisnis terkait sifatnya adalah mutlak. Contohnya adalah perusahaan semacam bank retail, hotel kelas atas (bintang lima), transportasi penerbangan, dan lain sebagainya yang “tidak mungkin” dapat bertahan lama dalam ketatnya persaingan bisnis tanpa diperlengkapi oleh teknologi informasi

b. Kategori kedua adalah perusahaan yang hendak melakukan investrasi karena alasan ingin memperbaiki efisiensi. Diharapkan dengan diimplementasikannya teknologi informasi dalam sejumlah bidang atau

aktivitas tertentu, maka akan dilakukan proses reduksi atau optimalisasi terhadap alokasi beragam sumber daya perusahaan, seperti manusia, waktu, biaya, material, dan asset dan lain sebagainya.

c. Kategori berikutnya adalah tujuan investasi untuk memperbaiki efektivitas usaha, dalam arti kata melakukan apa yang diistilahkan sebagai do the right thing. Contoh penerapan aplikasi teknologi informasi terkait dengan hal ini adalah menerapkan sistem pengambilan keputusan (Decision Support System), membangun data warehouse untuk keperluan business intelligence, mengembangkan situs electronic commerce, dan lain sebagainya.

d. Kategori keempat adalah keinginan perusahaan untuk mendapatkan suatu loncatan keunggulan kompetitif (competitive advantage leap) agar dapat meninggalkan para pesaing bisnisnya dengan mengembangkan teknologi yang perusahaan lain belum dimiliki.

e. Kategori yang terakhir adalah suatu bentuk investasi yang dilatarbelakangi oleh peranan teknologi informasi sebagai salah satu perangkat infrastrutur yang tidak dapat dihindari keberadaannya bagi sebuah perusahaan di era global ini.

2.1.2.4 Manfaat Investasi Teknologi Informasi

Manfaat investasi teknologi informasi menurut Indrajit (2004, h.41) sebagai berikut :

a. Mereduksi biaya yang harus dikeluarkan oleh perusahaan (cost displacement)

b. Menghindari biaya yang harus dikeluarkan oleh perusahaan (cost avoidance)

c. Memperbaiki kualitas keputusan yang diambil (decision analysis)

d. Menghasilkan dampak positif yang akan diperoleh perusahaan (impact analysis)

2.1.2.5 Karakteristik Investasi Teknologi Informasi

Karakteristik khusus dari investasi dalam bidang teknologi informasi mengacu pada pendapat Remenyi, Money, dan Smith (2001) sebagai berikut :

a. Teknologi informasi membawa risiko yang tinggi, biaya yang tinggi, tetapi memungkinkan membawa keuntungan yang besar

b. Pengeluaran dalam teknologi informasi merupakan hal yang signifikan terhadap pengeluaran modal informasi c. Laju dari perubahaan teknologi dan macam-macam

untuk mengenalnya dengan semua aspek dalam pengambilan keputusan.

d. Dalam kebanyakan organisasi tidak ada kepercayaan terhadap pencatatan dalam anggaran belanja, ukuran biaya, dan keuntungan.

2.1.2.6 Risiko atau Kegagalan Investasi Teknologi Informasi 2.1.2.6.1 Pengertian Risiko

Menurut Colman (2006, p.660) risk is danger or hazard, or a situation or factor involving danger or hazard, or one likely to cause loss or injury. Definisi tersebut dapat diartikan risiko adalah situasi atau faktor yang melibatkan bahaya, atau mungkin dapat menimbulkan kerugian ataupun kecelakaan.

Sedangkan menurut Black, Hashimzade, dan Myles risk is a form of uncertainty, will the actual outcome of an action is not know, probabilities can be assigned to each of the possible outcomes. Definisi tersebut dapat diartikan risiko adalah bentuk ketidakpastian akan hasil yang sebenarnya dari suatu tindakan yang tidak diketahui, probabilitasnya dapat ditetapkan untuk setiap hasil yang mungkin.

Jadi, dapat disimpulkan risiko adalah ketidakpastian akan hasil dari suatu tindakan yang

mungkin dapat menyebabkan kerugian atau bahaya lainnya.

2.1.2.6.2 Klasifikasi Risiko

Mengacu pada pendapat Schniederjans (2010, p.12), umumnya ada 2 klasifikasi risiko TI, yaitu:

a) Physical Risks (Risiko Fisik)

Kerentanan hardware, software, dan data dari pencurian, sabotase, pembajakan, kehilangan, serta keamanan.

b) Managerial Risks (Risiko Manajemen)

Kegagalan mencapai target manfaat yang diinginkan, pengurangan biaya, ketepatan waktu penyelesaian proyek, resistensi end-user, ketidakmampuan sistem untuk mendukung pertumbuhan perusahaan dari waktu ke waktu, serta masalah ketidakcocokan pengembangan. Sedangkan mengacu pada pendapat Ward & Daniel (2006, p.201), ada empat tipe risiko yang berkaitan dengan investasi TI dan SI, yaitu :

a) Technical Risk (Risiko Teknikal)

Berkaitan dengan teknologi dan supplier yang dipilih, serta kemampuan perusahaan

dalam memberikan fungsi, keamanan dan kinerja yang diperlukan.

Faktor yang mempengaruhi risiko teknikal : 1) Kemampuan teknis dari tim proyek

2) Pengetahuan internal, keterampilan dan infrastruktur yang dibutuhkan

3) Penggunaan proses yang paling tepat dalam menerapkan teknologi

b) Financial Risk (Risiko Keuangan)

Berkaitan dengan perkiraan biaya dan keuntungan yang akan diperoleh. Risiko tersebut dapat diperkirakan dengan melakukan pemeriksaan sensitivitas pada kasus keuangan dengan mengasumsikan biaya lebih tinggi sedangkan keuntungannya berkurang atau tertunda.

Faktor yang mempengaruhi risiko keuangan :

1) Lama Proyek 2) Besarnya Investasi

3) Kesesuaian mekanisme pengendalian biaya proyek

c) Business Change and Organizational Risk (Risiko Perubahan Bisnis dan Organisasi)

Berkaitan dengan kemampuan organisasi, manajemen, pegawai serta stakeholder eksternal yang memungkinkan perubahan bisnis mencapai keuntungan.

Faktor yang mempengaruhi risiko perubahan bisnis dan organisasi :

1) Komitmen manajemen

2) Sejauh mana perubahan organisasi diperlukan untuk mencapai keuntungan 3) Perubahaan pengetahuan dan pengalaman

manajemen yang ada

2.1.2.6.3 Kegagalan Investasi Teknologi Informasi

Masalah investasi dan penggunaan di bidang TI merupakan hal yang cukup memusingkan bagi perusahaan. Di satu sisi perusahaan sadar bahwa harus memiliki TI yang dapat menunjang bisnis, sementara di lain pihak perusahaan harus mengeluarkan biaya yang cukup besar untuk merancang dan mengimplementasikan TI yang dibutuhkan. Tanpa memiliki TI yang cukup canggih, sulit bagi perusahaan untuk bersaing dengan perusahan lain.

Dalam pemanfaatan TI, tentu mengandung risiko atau kegagalan yang mungkin saja terjadi di dalam perusahaan. Menurut Indrajit (2004, h.5) kegagalan-kegagalan tersebut antara lain :

a) Gagalnya penerapan teknologi informasi karena berbagai faktor penyebab internal maupun eksternal. Dalam kerangka ini jelas terlihat bahwa investasi telah keluar secara percuma dan tidak dapat dikembalikan lagi.

b) Tingginya biaya pemeliharaan dan pengembangan teknologi informasi yang harus ditanggung perusahaan. Sehingga walaupun secara bisnis telah terjadi peningkatan output, membengkaknya biaya overhead pemeliharaan maupun pengembangan teknologi informasi telah menyebabkan tingginya faktor input yang dibutuhkan - sehingga secara langsung berdampak pada perhitungan produktivitas.

2.1.2.7 Kategori Pengujian Kelayakan 2.1.2.7.1 Pengertian Studi Kelayakan

Menurut O’Brien (2005, h.515) yang diterjemahkan oleh Fitriasari dan Kwary “Studi kelayakan adalah studi awal untuk merumuskan

informasi yang dibutuhkan oleh pemakai akhir, kebutuhan sumber daya, biaya, manfaat, dan kelayakan proyek yang diusulkan”.

Adapula Whitten et al. (2004, p.402) mengatakan “Feasibility analysis is the process by which feasibility is measured”. Definisi Whitten dapat diartikan analisis kelayakan adalah proses yang kita lakukan untuk mengukur kelayakan.

Jadi dapat disimpulkan studi kelayakan adalah proses yang dilakukan untuk menilai apakah suatu investasi layak dilakukan oleh perusahaan dengan melihat dari berbagai aspek, terutama aspek ekonomis.

2.1.2.7.2 Aspek - Aspek Kelayakan Investasi Teknologi Informasi

Mengacu pada pendapat Whitten et al. (2004, PP .404 - PP .407) tentang kelayakan investasi Teknologi Informasi, ada empat macam aspek kategori pengujian kelayakan, yaitu :

a) Kelayakan operasional (Operational feasibility)

Adalah ukuran seberapa baik solusi tersebut akan bekerja dalam perusahaan serta pendapat orang tentang sistem atau proyek

tersebut. Ada 2 aspek kelayakan operasional yang dapat dipertimbangkan, yaitu :

1) Apakah masalah itu cukup penting untuk diselesaikan, atau akankah solusi tersebut bermanfaat untuk menyelesaikan masalah? 2) Bagaimana pendapat pengguna akhir dan

manajemen mengenai masalah (solusi) tersebut?

b) Kelayakan teknis (Technical feasibility)

Adalah ukuran kepraktisan solusi teknis tertentu dan ketersediaan teknologi serta pakar teknis. Aspek kelayakan teknis ditujukan pada 3 masalah pokok:

1) Apakah teknologi atau solusi yang diajukan cukup praktis?

2) Apakah saat ini kita telah memiliki teknologi yang memadai?

3) Apakah kita mempunyai pakar teknis yang memadai?

c) Kelayakan jadwal (Schedule feasibility)

Adalah ukuran kelayakan daftar pelaksanaan proyek tersebut. Kelayakan jadwal ditujukan pada masalah “Apakah batas waktu proyek cukup masuk akal?” Jika melewati

batas waktu akan menjadi masalah, namun mengembangkan sistem yang tidak memadai dapat menjadi masalah karena akan membuat kerugian bagi perusahaan.

d) Kelayakan ekonomi (Economic feasibility) Adalah ukuran efektivitas biaya sebuah proyek atau solusinya. Kelayakan ekonomis didefinisikan sebagai Cost Benefit Analysis. Bagaimana keuntungan dan biaya diperkirankan? Bagaimana keuntungan dan biaya dibandingkan untuk menentukan kelayakan ekonomis?

Jadi berdasarkan teori dapat disimpulkan bahwa investasi teknologi informasi menjembatani celah dalam komunikasi dan memperlihatkan bagaimana kita bekerjasama untuk membuat sebuah keputusan investasi, dimana investasi yang dilakukan didukung oleh total life cycle dari keseluruhan atau potongan proyek yang mendukung organisasi untuk mencapai tujuan bisnis.

2.2 Teori – Teori Khusus

2.2.1 Pengertian Cost / Benefit Analysis

Remenyi et al. (2001, p.296) mendefinisikan Cost / Benefit Analysis sebagai ”the process of comparing the various costs associated with an investment with the benefits and profits that it returns”. Definisi tersebut dapat diterjemahkan sebagai proses membandingkan bermacam-macam biaya yang berkaitan dengan investasi dengan manfaat dan keuntungan yang dikembalikan.

Menurut King et al., dalam Indrajit (2004, h.19) ”Metode CBA adalah pendekatan yang mencoba untuk menentukan atau menghitung nilai dari setiap elemen teknologi informasi yang memiliki kontribusi terhadap biaya yang dikeluarkan dan manfaat yang diperoleh”

Sedangkan menurut Nassar dan Al-Mohaisen (www.proquest.com, 2006) “Cost benefit analysis is a method of making economic decisions by comparing the costs of a project with its benefits”. Definisi tersebut dapat diartikan Cost benefit analysis adalah metode pengambilan keputusan ekonomi dengan membandingan biaya suatu proyek dengan manfaatnya.

Jadi dapat disimpulkan Cost / Benefit Analysis merupakan proses menghitung dan membandingan biaya yang dikeluarkan dengan manfaat yang akan diperoleh.

2.2.2 Kekuatan dan Kelemahan Cost / Benefit Analysis

Menurut Indrajit (2004, h.20) kekuatan utama dari metode CBA karena ”Berhasilnya manajemen dalam mengkuantifikasikan biaya dan manfaat yang bersifat kualitatif maupun intangible”.

Sedangkan kelemahannya Indrajit (2004, h.20) mengungkapkan ”Menurut kejadian yang sudah-sudah, sering terjadi perselisihan atau perdebatan dalam menentukan teknik yang sesuai dalam mencari value elemen yang nilainya tidak jelas tersebut.”

2.2.3 Tahapan Cost / Benefit Analysis

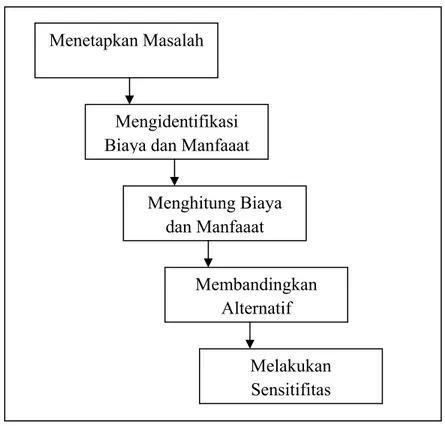

Mengacu pada pendapat Schniederjans et al. (2010, PP .144 – PP .158), terdapat lima tahapan dalam melakukan analisis investasi menggunakan cost benefit analysis, yaitu :

Gambar 2.2 Tahapan Cost Benefit Analysis Menetapkan Masalah

Mengidentifikasi Biaya dan Manfaaat

Menghitung Biaya dan Manfaaat Membandingkan Alternatif Melakukan Sensitifitas

2.2.3.1 Menetapkan Masalah

Menetapkan masalah adalah hal terpenting dalam setiap pengambilan keputusan. Hal tersebut memerlukan analisis yang mendalam terhadap suatu situasi, seperti menyelidiki kebutuhan dan keperluan dari suatu teknologi informasi. Cara terbaik dalam menetapan suatu masalah dengan membuat rincian tujuannya dan merencanakan cara untuk mencapai tujuan tersebut.

2.2.3.2 Mengidentifikasi Serta Menghitung Biaya dan Manfaat

Setelah menetapkan masalah dan mengidentifikasi alternatif yang layak, tahap selanjutnya adalah mengidentifikasi semua biaya dan manfaat yang relevan.

a. Biaya (Cost)

Biaya adalah setiap pengeluaran yang harus dikeluarkan untuk pengadaan suatu investasi teknologi investasi. Biaya investasi dibagi kedalam dua jenis, yaitu:

1. Biaya Nyata (Tangible Cost)

Biaya yang dikeluarkan untuk membeli atau menyewa suatu teknologi informasi. Contohnya, biaya pembelian hardware, software, server, biaya instalasi, training karyawan, dan lain-lain.

2. Biaya Tak Nyata (Intangible Cost)

Biaya yang dikeluarkan karena dampak dari implementasi teknologi informasi yang baru. Contohnya, biaya change management, biaya penyusutan peralatan, mesin, biaya listrik kerena penggunaan TI, dan lain-lain.

b. Manfaat (Benefit)

Manfaat adalah keuntungan dari suatu tindakan investasi teknolog informasi. Sama hal nya seperti biaya, manfaat juga terbagi kedalam dua jenis, yaitu :

1. Manfaat Berwujud (Tangible Benefit)

Manfaat yang secara langsung berpengaruh terhadap keuntungan perusahaan, baik berupa pengurangan atau penghematan biaya (cost) maupun peningkatan pendapatan (revenue). Contohnya, peningkatan produktivitas, pengurangan biaya operasional, pengurangan tingkat pengeluaran dan lain-lain. 2. Manfaat Tak Berwujud (Intangible Benefit)

Manfaat positif yang diperoleh perusahaan sehubungan dengan pemanfaatan teknologi informasi, namun tidak memiliki korelasi secara langsung dengan keuntungan perusahaan. Intangible benefit sulit diukur secara

finansial. Contohnya, peningkatan kepuasan pelanggan, semangat kerja karyawan, pengurangan tingkat kesalahan, peningkatan kualitas informasi dan lainnya.

2.2.3.3 Membandingkan Alternatif

Langkah selanjutnya adalah membandingkan alternatif investasi dengan menggunakan beberapa metode cost / benefit analysis seperti benefits/ cost ratio, net present value, internal rete of return, dan payback period.

2.2.3.4 Melakukan Sensitifitas / Menguji Kelayakan

Analisis sensitivitas didefinisikan sebagai penentu kehandalan suatu keputusan yang dihasilkan oleh cost/benefit analysis. Hasil keputusan akan baik jika memperhitungkan setiap biaya dan manfaat sebenarnya terkait dengan alternatif investasi. Jika nilainya diketahui secara pasti, kemungkinan terjadi kesalahan sangatlah kecil.

Namun, nilai biaya dan manfaat, khusunya yang intangible, hanyalah sebuah perkiraan nilai dan kesalahan sangat mungkin terjadi. Sehingga analisis sensitivitas merupakan salah satu cara untuk memperkirakan tingkat kesalahan dalam perkiraan nilai.

PV 1 Br

PV 1C r

Jika Rasio > 1 maka investasi layak dilakukan Jika Rasio ≤ 1 maka investasi tidak layak dilakukan 2.2.4 Metode Cost/Benefit Analysis

2.2.4.1 Benefit / Cost Ratio

Menurut Schniederjans (2010, p.153) “The benefi / cost ratio is the present value of benefits devided by the present value of cost”. Definisi tersebut dapat diartikan benefi / cost ratio adalah nilai sekarang (present value) dari manfaat dibagi dengan nilai sekarang dari biaya dan dihitung sebagai berikut:

B : Manfaat dalam jangka waktu t C : Biaya dalam jangka waktu t t : Jangka waktu

r : Tingkat diskonto

2.2.4.2 Payback Period

Menurut Schniederjans (2010, p.155) “Payback period is a common accounting and finance tool used select the

Payback Period

alternative that recovers its cost in the shortest amount of time”. Definisi tersebut dapat diartikan Payback period adalah penghitungan yang biasa digunakan untuk memilih alternative yang dapat mengembalikan biaya dalam waktu tersingkat.

Masalah utama dalam payback period adalah tidak mempertimbangkan nilai waktu uang (Time Value of Money). Namun, payback period juga mempunyai keuntungan, yaitu dapat dihitung dengan cepat dan tidak memerlukan pengetahuan tentang perhitungan present value. Payback period dapat dihitung dalam 2 cara, yaitu :

a. Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya sama, maka penghitungannya

Co : Biaya investasi awal C : Arus kas setiap tahunnya

b. Bila arus kas masuk yang dihasilkan tiap tahun jumlahnya tidak sama, maka penghitungannya dapat dilakukan dengan mengurangi biaya investasi awal dengan arus kas masuk tahun pertama, kedua dan seterusnya sampai biaya investasi awal habis.

Jika payback < waktu yang ditentukan, investasi diterima Jika payback > waktu yang ditentukan, investasi ditolak

n : Tahun terakhir dimana arus kas masih belum bisa menutupi biaya investasi awal

a : Biaya investasi awal

b : Jumlah kumulatif arus kas pada tahun ke-n c : Jumlah kumulatif arus kas pada tahun ke-n+1

Kelemahan payback method :

1. Tidak memperhitungan time value of money

2. Tidak memperlihatkan pendapatan selanjutnya setelah investasi awal kembali.

Keunggulan payback method :

1. Untuk investasi yang risikonya sulit diperkirakan, jangka waktu yang diperlukan untuk pengembalian investasi dapat diketahui dengan metode ini.

2. Metode ini dapat digunakan untuk menilai dua investasi yang mempunyai rate of return dan risiko yang sama, sehingga dapat dipilih investasi mana yang jangka waktu pengembaliannya paling cepat.

Jika NPV > 0 maka investasi dilakukan Jika NPV≤ 0 maka investasi tidak dilakukan

NPV

1 r 1 r … . 1 r

2.2.4.3 Net Present Value (NPV)

Menurut Schniederjans (2010, p.123) “Net present value is the present value of cash flow minus the initial investment cost”. Definisi tersebut dapat diartikan net present value adalah present value dari arus kas dikurangi biaya investasi awal. Suatu teknik analisis yang membandingkan biaya dan manfaat annual discounted dari solusi alternatif. Net Present Value dapat dihitung sebagai berikut:

C : Biaya

B : Manfaat / keuntungan r : Tingkat diskonto n : Periode

2.2.4.4 Profitability Index (PI)

Menurut Schniederjans (2010, p.126) “Profitability index is a ratio that can be used to rank projects when the size of initial investment in mutually exclusive set”. Definisi tersebut dapat diartikan PI adalah rasio yang dapat digunakan untuk

Jika PI > 1 maka investasi layak Jika PI ≤ 1 maka investasi tidak layak

Jika ROI > 1 maka investasi diterima Jika ROI ≤ 1 maka investasi ditolak

menentukan tingkatan proyek ketika investasi awal berada pada mutually exclusive set. Profitability index dapat dihitung sebagai berikut :

2.2.4.5 Return on Investment (ROI)

Menurut Schniederjans (2010, p.129) “Return on Investment methodology is another technique traditionally used in capital budgeting decisions where the rate of return of an investment is compared to the opportunity cost of capital”. Definisi tersebut dapat diartikan ROI adalah teknik lain yang biasanya digunakan dalam keputusan penganggaran modal di mana tingkat pengembalian investasi dibandingkan dengan biaya peluang modal. Return on Investment dapat dihitung sebagai berikut :

PI NPV

Biaya Investasi

ROI Keuntungan

Biaya peluang modal (opportunity cost of capital) dapat dianggap sebagai pengembalian yang diharapkan hilang dengan berinvestasi teknologi, daripada investasi berisiko sama di pasar modal.

2.2.5 Ukuran Pemusatan 2.2.5.1 Mean (Rata-rata)

Menurut Lungan (2006, h.61) suatu nilai yang tepat berada pada pusat sebaran dinamakan mean atau nilai tengah dan dihitung dengan rumus :

X ….

= ∑ X

Xi = Nilai pengamatan ke-i

X = Rata-rata

n = Banyaknya unsure data

2.2.5.2 Median

Menurut Lungan (2006, h.71) median adalah suatu nilai yang tepat pada pertengahan data yang telah diurutkan menurut tingkat nilai – nilainya. Dengan kata lain, median membagi data yang telah diurutkan menjadi dua bagian yang sama.

2.2.5.3 Modus

Menurut Lungan (2006, h.81) modus adalah nilai atau kelas yang mempunyai frekuensi tertinggi dalam suatu deretan (kelompok) data.

2.2.6 Varians dan Standar Deviasi

Menurut Suharyadi dan Purwanto (2003, h.99), varians dan standar deviasi adalah sebuah ukuran penyebaran yang menunjukan standar penyimpangan atau deviasi data terhadap nilai rata – ratanya.

Pengertian varians sendiri menurut Suharyadi dan Purwanto (2003, h.100) adalah rata – rata hitung deviasi kuadrat setiap data terhadap rata – rata hitungnya dan dapat dirumuskan sebagai berikut :

S2 = ∑ X X

Dimana :

S 2 = Varians sampel

X = Nilai setiap data / pengamatan dalam sampel

X = Nilai rata – rata hitung dalam sampel

n = Jumlah total data / pengamatan dalam sampel

Sedangkan standar deviasi menurut Suharyadi dan Purwanto (2003, h.101) adalah akar kuadrat dari varians dan menunjukan standar penyimpangan data terhadap nilai rata – ratanya. Rumus standar deviasi :

2.2.7 Skala Likert (Likert Scale)

Menurut Indriantoro dan Supomo (2002), skala likert merupakan metode yang mengukur sikap setuju atau ketidaksetujuannya terhadap subjek, objek atau kejadian tertentu. Skala likert umumnya menggunakan lima angka penilaian, yaitu : (1) sangat setuju, (2) setuju, (3) tidak pasti atau netral, (4) tidak setuju, (5) sangat tidak setuju. Urutan setuju atau tidak setuju dapat juga dibalik mulai dari sangat tidak setuju sampai dengan sangat setuju.