1

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP PERINGKAT OBLIGASI

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Nurul Suprihatin1, Parulian.,S.P.,M.M2

Fakultas Ekonomi Bisnis dan Ilmu Sosial, Universitas Pelita Bangsa Email : nurulsuprihatin0gmail.com1 ; [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Teknik pengambilan sampel yang digunakan adalah purposive sampling, sehingga diperoleh sampel sebanyak 14 perusahaan. Teknik analisis data yang digunakan adalah uji regresi logistik dengan bantuan aplikasi Eviews 10. Hasil penelitian ini menunjukkan bahwa Profitabilitas tidak berpengaruh terhadap peringkat obligasi karena nilai probabilitas (0,5507>0,05), Leverage tidak berpengaruh terhadap peringkat obligasi karena nilai probabilitas (0,2156>0,05), dan Ukuran perusahaan berpengaruh terhadap peringkat obligasi karena nilai probabilitas (0,0040<0,05). Kata kunci: Profitabilitas, Leverage, Ukuran Perusahaan, Peringkat Obligasi

PENDAHULUAN

Di pasar modal terdapat dua jenis investasi keuangan yaitu

investasi saham dan investasi obligasi. Investasi obligasi cenderung lebih diminati oleh para investor

2

karena bisa menambah keuntungan yang bersifat tetap yang diperoleh dari pokok dan bunga obligasi yang diterima secara periodik pada saat jatuh tempo (Ikhsan et al, 2012)

Peringkat Obligasi sangat penting bagi seorang investor yang hendak membeli obligasi. Peringkat obligasi dapat mengukur risiko yang ditimbulkan dari obligasi-obligasi yang diperjualbelikan. Peringkat obligasi dapat menunjukkan seberapa amankah suatu obligasi yang diterbitkan bagi para investor. Rendahnya risiko yang dimiliki suatu obligasi dapat ditunjukkan melalui kemampuan perusahaan saat membayar bunga dan pelunasan pinjaman. Para investor mencari informasi mengenai obligasi yang diterbitkan melalui jasa agen pemeringkat, informasi itu berupa tingkat risiko dari obligasi yang diminati tersebut (Sunarjanto dan Tulasi, 2013).

Terdapat banyak faktor yang mempengaruhi peringkat obligasi yaitu rasio profitabilitas, rasio likuiditas, rasio leverage, ukuran perusahaan, dan lain sebagainya (Sari

dan Badjra, 2016). Menurut Malia (2015) nilai profitabilitas yang tinggi maka perusahaan memiliki tingkat risiko ketidakmampuan membayar

(default) akan turun sehingga peringkat yang diberikan terhadap perusahaan tersebut semakin bagus. Rasio profitabilitas yang tinggi mengindikasikan obligasi perusahaan tersebut masuk kedalam kategori

investment grade (baik).

Selain faktor profitabilitas, rasio leverage juga menunjukkan proporsi dalam mengelola utang jangka panjang untuk membiayai investasi terhadap modal yang dimiliki. Menurut Sari dan Badjra (2016) semakin rendah nilai leverage (utang jangka panjang) perusahaan maka semakin tinggi peringkat obligasi yang diberikan oleh perusahaan. perusahaan yang mempunyai nilai leverage yang tinggi menunjukkan bahwa perusahaan tersebut masuk dalam kategori non-investment grade karena memiliki tanggungan beban bunga utang yang menyebabkan risiko yang akan dihadapi semakin besar.

3

Ukuran perusahaan juga termasuk faktor yang mempengaruhi penentuan peringkat obligasi. Ukuran perusahaan merupakan karakteristik suatu perusahaan saat akan membayar bunga obligasi serta dapat membayar pokok pinjaman yang bisa meningkatkan peringkat obligasi perusahaan. Perusahaan-perusahaan besar berpotensi lebih mudah menangani risiko internal

(unsystematic risk) sehingga dapat menurunkan risiko obligasi perusahaan.

Penelitian bertujuan untuk: (1) Mengetahui bagaimana pengaruh rasio profitabilitas terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di BEI periode 2015-2019; (2) Mengetahui bagaimana pengaruh rasio leverage terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di BEI periode 2015-2019; (3) Mengetahui bagaimana pengaruh ukuran perusahaan terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di BEI periode 2015-2019.

TINJAUAN PUSTAKA DAN HIPOTESIS

Obligasi dan Peringkat Obligasi

Obligasi merupakan surat utang jangka panjang yang bisa dipindahtangankan yang berisikan perjanjian antar pihak yang menerbitkan untuk membayar kompensasi berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditetapkan kepada pihak pembeli obligasi (BEI, 2016).

Peringkat obligasi adalah skala pengukuran tingkat risiko dan keamanan suatu obligasi yang diterbitkan oleh pemerintah maupun perusahaan serta memberikan pernyataan yang informatif dan memberikan sinyal tentang risiko ketidakmampuan membayar hutang suatu perusahaan. Melalui lembaga pemeringkat obligasi pemodal atau investor bisa mendapatkan informasi mengenai tingkat keamanan suatu obligasi yang ditunjukkan dengan kemampuan perusahaan pada saat membayar bunga obligasi dan membayar pokok utang(Fauziah, 2014).

4

Berdasarkan lembaga pemeringkat PEFINDO dan Bank Indonesia, peringkat obligasi memiliki kategori investment grade

dan non-investment grade. Peringkat obligasi dibawah BBB disebut juga obligasi non investment grade atau junk bond (Bringham dan Daves, 2014:153). Peringkat obligasi yang termasuk investment grade memiliki arti bahwa obligasi tersebut mempunyai risiko ketidakmampuan bayar yang rendah dan memadai untuk di investasikan. Sedangkan, peringkat obligasi yang non investment grade memiliki arti bahwa obligasi tersebut tidak memadai untuk diinvestasikan. Berdasarkan lembaga pemeringkat PEFINDO, peringkat obligasi investment grade berada pada golongan peringkat AAA, AA, A, dan BBB. Sedangkan, peringkat obligasi non-investment grade pada golongan peringkat BB, B, CCC, dan D.

Profitabilitas

Profitabilitas yaitu kemampuan suatu perusahaan untuk memperoleh laba dari hasil usahanya (Danang,2013). Penelitian ini menggunakan Return On Assets

(ROA) sebagai proksi dari profitabilitas. Return On Assets juga dapat dimaknai sebagai suatu skala tentang daya guna manajemen dalam mengatur asetnya. Semakin besar rasio maka semakin baik bagi perusahaan, yang tentunya mencerminkan kinerja manajemen dalam mengatur aset perusahaan dengan baik, demikian pula sebaliknya (Kasmir, 2016:202). Adapun rumus perhitungan ROA adalah:

Return On Asset=𝑳𝒂𝒃𝒂 𝒔𝒆𝒕𝒆𝒍𝒂𝒉 𝒑𝒂𝒋𝒂𝒌 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒆𝒕

Sumber : Hery (2015:228)

Leverage

Rasio Leverage adalah rasio yang memperlihatkan kemampuan perusahaan untuk mencukupi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik kewajiban financial jangka pendek maupun jangka panjang (Munawir, 2014:12). Penelitian ini menggunakan Debt to equity ratio (DER) sebagai proksi dari leverage.

Debt to Equity Ratio merupakan perbandingan hutang yang dimiliki perusahaan dengan modal sendiri (Kasmir,2016).

5

Semakin tinggi DER berarti modal sendiri semakin sedikit dibanding hutangnya. Bagi perusahaan, lebih baik besarnya kewajiban tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu besar (Sutrisno, 2012:218).

Adapun rumus perhitungan DER adalah:

Debt to equity ratio= 𝑻𝒐𝒕𝒂𝒍 𝒉𝒖𝒕𝒂𝒏𝒈 𝑻𝒐𝒕𝒂𝒍 𝒆𝒌𝒖𝒊𝒕𝒂𝒔

Sumber: Harahap (2015:303).

Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya sebuah perusahaan yang diukur oleh total aset, total penjualan, jumlah laba, beban pajak, dan lain-lan (Brigham & Houston, 2013:4). Pengukuran ukuran perusahaan diukur dengan

logaritma natural (Ln) dari rata-rata total aktiva (total aset) perusahaan (Harahap,2015:23). Ukuran perusahaan dapat dirumuskan sebagai berikut:

𝑼𝒌𝒖𝒓𝒂𝒏 𝒑𝒆𝒓𝒖𝒔𝒂𝒉𝒂𝒂𝒏

= 𝑳𝒐𝒈𝒂𝒓𝒊𝒕𝒎𝒂 𝒏𝒂𝒕𝒖𝒓𝒂𝒍 𝒕𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕

Sumber: Harahap (2015:23).

Hipotesis

Adapun Hipotesis dalam penelitian ini adalah:

H1 : Diduga Profitabilitas berpengaruh terhadap Peringkat Obligasi.

H2 : Diduga Leverage berpengaruh terhadap Peringkat Obligasi.

H3 : Diduga Ukuran Perusahaan berpengaruh terhadap Peringkat Obligasi.

H1 H2

H3 Gambar 1. Model Penelitian

Profitabilitas (X1) Leverage (X2) S Ukuran Perusahaan (X3) Peringkat Obligasi (Y)

6 HASIL DAN PEMBAHASAN

1.Analisis Regresi Logistik

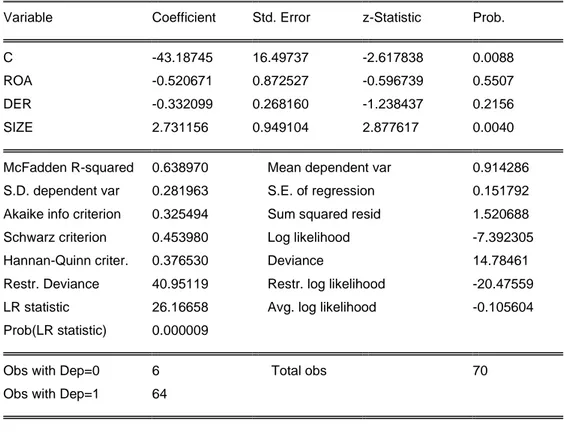

Tabel 1. Hasil Regresi Logistik

Variable Coefficient Std. Error z-Statistic Prob.

C -43.18745 16.49737 -2.617838 0.0088

ROA -0.520671 0.872527 -0.596739 0.5507

DER -0.332099 0.268160 -1.238437 0.2156

SIZE 2.731156 0.949104 2.877617 0.0040

McFadden R-squared 0.638970 Mean dependent var 0.914286 S.D. dependent var 0.281963 S.E. of regression 0.151792 Akaike info criterion 0.325494 Sum squared resid 1.520688 Schwarz criterion 0.453980 Log likelihood -7.392305

Hannan-Quinn criter. 0.376530 Deviance 14.78461

Restr. Deviance 40.95119 Restr. log likelihood -20.47559 LR statistic 26.16658 Avg. log likelihood -0.105604 Prob(LR statistic) 0.000009

Obs with Dep=0 6 Total obs 70

Obs with Dep=1 64

Berdasarkan Tabel 1 persamaan regresi logistik yang terbentuk adalah sebagai berikut:

𝐿𝑛 ( 𝑝 1 − 𝑝) = −43,18745 − 0,520671 × 𝑋1 − 0,332099 × 𝑋2 + 2,731156 × 𝑋3 Berdasarkan persamaan tersebut, maka persamaan regresi logistik sebagai berikut:

1. Konstanta, Nilai Konstanta sebesar -43,18745 artinya variabel bebas yang terdiri dari X1 (ROA), X2 (DER) dan X3 (Size) dianggap konstan, maka besarnya Y (Peringkat Obligasi) nilainya sebesar -43,18745. 2. Koefisien Regresi Profitabilitas

(ROA) Nilai koefisien variabel profitabilitas diperoleh -0,520671 artinya jika profitabilitas naik 1 satuan maka

7

peringkat obligasi turun sebesar 0,520671 dan jika profitabilitas turun 1 satuan maka peringkat obligasi naik sebesar 0,520671. 3. Koefisien Regresi Leverage

(DER) Nilai Koefisien variabel leverage diperoleh -0,332099 artinya jika leverage naik 1 satuan maka peringkat obligasi turun sebesar 0,332099 dan jika leverage turun 1 satuan maka peringkat obligasi naik sebesar 0,332099.

4. Koefisien Regresi Ukuran Perusahaan (Size) Nilai koefisien variabel ukuran perusahaan sebesar 2,731156 artinya jika ukuran perusahaan naik 1 satuan maka peringkat obligasi naik 2,7311156 dan jika ukuran perusahaan turun 1 satuan maka peringkat obligasi turun 2,731156.

2. Uji Hipotesis

a. Uji Kelayakan Model (Goodness of Fit)

Tabel 2. Hasil Hosmer and Lemeshow’s Goodness of Fit

H-L Statistic 10.1022 Prob. Chi-Sq(8) 0.2579

Andrews Statistic 58.8593 Prob. Chi-Sq(10) 0.0000

Sumber: output Eviews, 2020

Berdasarkan Tabel 2 nilai H-L Statistic menunjukkan nilai 10,1022 dengan probabilitas signifikansi 0,2579 yang nilainya diatas 0,05, sehingga H0

diterima yang menunjukkan bahwa model dapat diterima dan pengujian hipotesis dapat dilakukan sebab tidak ada perbedaan signifikan antar model dengan nilai observasinya.

b. Uji Keseluruhan Model (Overall Model Fit)

Pada Tabel 1 nilai Restr.deviance adalah nilai hasil dari Iteration History pada block 0 atau saat variabel independen tidak dimasukkan dalam model dengan N=70 sampel. Mendapatkan nilai -2 Log Likehood sebesar 40,95119. Degree Of Freedom (DF) = N-1 = 70-1 =69. Chi-Square (X2)

8

tabel pada DF 69 dan probabilitas 0,05 adalah 89,391. Nilai -2 Log Likehood (40,95119) < X2 tabel (89,391) sehingga menerima H0

maka menunjukkan bahwa model sebelum memasukkan variabel independen adalah FIT dengan data.

Nilai Deviance adalah nilai Iteration History pada block 1 atau pada saat variabel independen dimasukkan dalam model yaitu sebesar 14,78461. Dengan jumlah sampel N=70 maka DF=N-jumlah variabel independen-1 =70-3-1=66, Chi-Square (X2) tabel pada DF 66 dan probabilitas 0,05 = 85,965. Nilai -2 Log Likehood 14,78461<X2 tabel (85,965) sehingga menerima H0 yang

menunjukkan bahwa model dengan memasukkan variabel independen adalah FIT dengan data.

c. Koefisien Determinasi Tabel 3. Hasil McFadden

Pseudo R-squareds Efron 0.722791 McFadden 0.638970 Adjusted Mcfadden 0.443615 Cox-Snell 0.311891 Nagelkerke 0.704196

Berdasarkan tabel diatas nilai Pseudo R-square lainnya bukan hanya nilai Mc Fadden. Untuk melihat kemampuan variabel independen dalam menjelaskan variabel dependen, digunakan nilai Cox & Snell R Square, Nagelkerke R Square, Efron, Mcfadden dan adjusted McFadden. Nilai-nilai tersebut disebut juga dengan Pseudo R-Square atau jika pada regresi linear (OLS) lebih dikenal istilah R-Square.

d. Uji Signifikansi Parsial

Uji signifikansi parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen (ROA, DER, dan Size) terhadap variabel dependen (PO). Berdasarkan hasil Uji hipotesis maka disimpulkan bahwa :

1. Pengaruh Profitabilitas Terhadap Peringkat Obligasi

Berdasarkan hasil penelitian profitabilitas yang di

9

proksikan Return On Assets tidak berpengaruh terhadap peringkat obligasi. Hal ini dapat ditunjukkan dengan nilai koefisien sebesar -0,520671 dan nilai probabilitas sebesar 0,5507. Koefisien yang bernilai negatif memiliki arti bahwa semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah peringkat obligasi yang diperoleh. Nilai probabilitas lebih besar dari α (0,5507>0,05) menunjukkan bahwa profitabilitas tidak berpengaruh terhadap peringkat obligasi. Hasil penelitian ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Karlina dan Negara (2014) dan Mardiyanti dkk (2015) yang menyatakan profitabilitas berpengaruh terhadap peringkat obligasi.

Profitabilitas menunjukkan efektivitas perusahaan memanfaatkan asetnya untuk menghasilkan laba bersih setelah pajak. Dalam penelitian ini ROA perusahaan perbankan mengalami fluktuasi. Rata-rata perusahaan mengalami penurunan laba bersih

dan diikuti penurunan aktiva pula, hal ini menunjukkan bahwa perusahaan tidak mampu menggunakan aset secara efektif dan efisien dalam memperoleh laba. Hal ini disebabkan karena penelitian sebagian besar memiliki laba yang rendah sedangkan peringkat obligasi berada pada kisaran Investment Grade yang berarti rata-rata perusahaan perbankan yang menerbitkan obligasi mempunyai peringkat obligasi yang tinggi, sehingga menghasilkan tidak berpengaruhnya ROA terhadap peringkat obligasi.

2. Pengaruh Leverage Terhadap Peringkat Obligasi

Berdasarkan hasil penelitian Leverage yang di proksikan dengan Debt To Equity Ratio (DER) tidak berpengaruh terhadap peringkat obligasi. Hal ini ditunjukkan dengan nilai koefisien sebesar -0,332099 dan nilai probabilitas sebesar 0,2156. Koefisien yang bernilai negatif memiliki arti bahwa semakin tinggi tingkat leverage maka semakin rendah peringkat obligasi yang diperoleh. Nilai probabilitas lebih

10

besar dari α (0,2156>0,05) menunjukkan bahwa variabel leverage tidak berpengaruh terhadap peringkat obligasi. Hasil ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Sari dan Barja (2016) dan Mardiyanti dkk (2015) yang menyatakan variabel Leverage berpengaruh terhadap peringkat obligasi.

Leverage menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya. Dalam penelitian ini rata-rata DER perusahaan perbankan mengalami fluktuasi. Rata-rata DER yang mengalami penurunan kemampuan dalam memenuhi kewajibannya. Hal ini menunjukkan bahwa rasio hutang yang rendah memiliki risiko yang kecil bagi investor, tetapi dengan rendahnya rasio hutang hal tersebut menunjukkan bahwa hutang yang ditanggung perusahaan sedikit, hal ini kaitannya dengan pembelian obligasi oleh investor yang menurun lalu keuntungan perusahaan yang menurun menandakan kondisi perusahaan yang tidak sehat. Perusahaan akan memberikan jaminan pengembalian yang tinggi

tetapi prospek pengembalian yang tinggi memang diinginkan oleh investor, tetapi investor enggan pada risiko yang ditanggung. Pada kondisi seperti ini kecenderungan investor menanamkan modal menjadi berkurang karena jika investor tetap berinvestasi maka risiko yang dihadapinya akan semakin tinggi. 3. Pengaruh Ukuran Perusahaan

Terhadap Peringkat Obligasi Berdasarkan hasil penelitian ukuran perusahaan berpengaruh terhadap peringkat obligasi. Nilai Aset yang di proksikan ukuran perusahaan memiliki koefisien sebesar 2,731156 dan nilai probabilitas sebesar 0,0040. Koefisien yang bernilai positif memiliki arti bahwa semakin besar ukuran perusahaan maka semakin tinggi peringkat obligasi yang diperoleh. Nilai probabilitas lebih kecil dari α (0,0040<0,05) menunjukkan bahwa variabel ukuran perusahaan berpengaruh terhadap peringkat obligasi.

Hasil penelitian sesuai dengan penelitian terdahulu yang dilakukan oleh Karlina & Negara

11

(2014) dan Pinandhita & Suryantini (2016). Perusahaan-perusahaan besar kurang berisiko dibandingkan dengan perusahaan-perusahaan kecil karena perusahaan kecil memiliki risiko yang lebih besar. Apabila semakin besar perusahaan potensi mendiversifikasikan risiko non sistematik juga semakin besar sehingga membuat risiko obligasi perusahaan tersebut menurun.

KESIMPULAN

Kesimpulan dari penelitian yang berjudul Pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2015-2019 adalah sebagai berikut :

1. Berdasarkan hasil pengujian bahwa profitabilitas tidak berpengaruh terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Hal ini ditunjukkan dari nilai probabilitas sebesar 0,5507 lebih besar dari 0,05 dan koefisien regresi sebesar -0,520671.

2. Berdasarkan hasil pengujian bahwa Leverage tidak berpengaruh terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Hal ini ditunjukkan dari nilai probabilitas sebesar 0,2156 lebih besar dari 0,05 dan koefisien regresi sebesar -0,332009.

3. Berdasarkan hasil pengujian bahwa ukuran perusahaan berpengaruh terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Hal ini ditunjukkan dari nilai probabilitas sebesar 0,0040 lebih kecil dari 0,05 dan koefisien regresi sebesar 2,731156.

DAFTAR PUSTAKA

Brigham, E.F., dan Houston, J.F. 2013. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

12

Danang, Sunyoto. (2013). Metodologi Penelitian Akuntansi. Bandung: PT Refika Aditama Anggota Ikapi.

Harahap, S.S. 2015. Analisis Kritis atas Laporan Keuangan. Edisi 1-10. Jakarta: Rajawali Pers Ikhsan, Adhisyahfitri Evalina dkk.

2012. Peringkat Obligasi dan Faktor yang Mempengaruhinya. Pekbis Jurnal, Vol.4, No.2, Juli 2012:115-123.

Kasmir. 2016. Analisis Laporan Keuangan. Edisi1-8. Jakarta: Rajawali Pers.

Malia, Lidiya dan Andayani. 2015. Pengaruh Rasio Keuangan Terhadap Peringkat Sukuk.

Jurnal Ilmu & Riset Akuntansi. Vol. 4 (11).

Munawir. 2014. Analisis Laporan Keuangan. Yogyakarta: Liberty Sari dan Badjra. 2016. Pengaruh Likuiditas, Ukuran Perusahaan, Leverage, dan Jaminan Terhadap Peringkat Obligasi Pada Sektor Keuangan. E-Jurnal Manajemen Unud, Vol. 5, No.8, 2016: 5041-5069 ISSN : 2302-8912.

Sunarjanto dan Tulasi. 2013. Kemampuan Rasio Keuangan dan Corporate Governance Memprediksi Peringkat Obligasi Pada Perusahaan Consumer Goods. Jurnal Keuangan dan Perbankan Vol 17 No 2 hal 230-242