BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Nilai Perusahaan

Tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan. Peningkatan nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan akan mendorong manajer agar bekerja lebih keras dengan menggunakan berbagai cara intensif untuk memaksimalkan nilai perusahaan.

Suharli (2006) dalam Praditia (2010) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham. Nilai perusahaan diukur dari nilai pasar wajar perusahaan ditentukan mekanisme permintaan dan penawaran di bursa, yang tercermin dalam listing price. Harga pasar merupakan cerminan barbagai keputusan dan kebijakan manajemen. Pada akhirnya kita akan sampai pada kesimpulan bahwa kepuasan konsumen yang tinggi, produk yang berkualitas kelas dunia, proses bisnis yang kreatif dan inovatif, dan kepuasan yang tinggi dari karyawan sebagai strategic partners akan semakin meningkatkan competitive advantage perusahaan, yang kemudian secara konkrit diterjemahkan dalam bentuk peningkatan penjualan, efisiensi biaya, dan peningkatan laba dan arus kas yang pada akhirnya akan meningkatkan kemakmuran pemilik perusahaan. Dengan demikian, semua perspektif di

atas sebenarnya tidak bertentangan satu sama lain, namun pada akhirnya mengarah pada satu tujuan utama perusahaan sebagai konsekuensi logis, yaitu maksimalisasi kemakmuran pemilik perusahaan.

Setiap individu mempunyai kecenderungan untuk menjadi lebih kaya karena dengan menjadi lebih kaya berarti individu tersebut dapat memenuhi kebutuhan lebih banyak lagi, yang berarti menjadi lebih makmur. Semakin tinggi harga saham berarti kemakmuran pemegang saham semakin meningkat. Harga pasar saham juga menunjukkan nilai perusahaan. Pada dasarnya harga saham dihitung dari nilai sekarang deviden yang akan diterima, jadi semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham.

Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar utang), atau ekspektasi harga pasar aktiva. Nilai perusahaan adalah variabel yang didefinisikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas). Nilai perusahaan memiliki dua variabel indikator yaitu MVE (market value of equity) dan MBR (market to book asset ratio).

Nilai perusahaan mencerminkan kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktivitas pendanaan),

Menurut Brigham (2001:13) menyatakan bahwa nilai perusahaan mungkin dapat dimaksimalkan bila dibentuk sebagai perseroan karena tiga alasan berikut ini:

1. Kewajiban yang terbatas mengurangi risiko yang ditanggung investor, dan sementara hal-hal lainnya dianggap konstan, semakin rendah risiko perusahaan, semakin tinggi nilainya.

2. Nilai perusahaan tergantung pada peluang pertumbuhannya, yang pada gilirannya tergantung pada kemampuan perusahaan untuk mendapatkan modal. Karena perseroan dapat menarik modal dengan lebih mudah dibanding bentuk perusahaan lainnya, maka perseroan memiliki peluang pertumbuhan yang lebih baik.

3. Nilai aktiva juga tergantung likuiditasnya, yaitu kemudahan menjual aktiva tersebut dan mengkonversinya menjadi kas pada nilai pasar wajar. Karena investasi dalam saham perseroan lebih likuid dibandingkan investasi serupa dalam perusahaan perseorangan atau persekutuan, maka hal ini dapat meningkatkan nilai perusahaan. Perusahaan yang go public dapat diukur nilainya dengan melihat harga sahamnya, misalkan sebuah perusahaan menjual 100% sahamnya di pasar modal, maka nilai perusahaan adalah sebesar kapitalisasi saham yang beredar-tentunya dengan asumsi pasar modal yang efisien, dengan demikian apabila harga pasar saham meningkat berarti pula nilai perusahaan meningkat. Ini dapat dicapai dengan pengoptimalan kinerja perusahaan secara holistik. Semua usaha itu akan tercermin dari pengembalian kepada pemegang saham (berupa deviden tunai) dan harga saham yang semakin tinggi. Harga saham juga ditentukan dari nilai sekarang aliran arus kas dan persamaan nilai dasar dari saham. Perusahaan yang akan dilikuidasi dan setiap investor individual mengharapkan arus kas yang terdiri dari deviden yang diharapkan ditambah dengan harga jual yang diperkirakan atas saham,

akan tetapi harga jual yang yang diterima saat ini bergantung pada dividen yang diperkirakan akan diterima investor berikutnya di masa depan. Karenanya, bagi seluruh investor saat ini maupun di masa depan, arus kas yang diharapkan harus didasarkan atas deviden yang diperkirakan di masa depan.

2.1.2 Kinerja Keuangan

Kinerja keuangan merupakan suatu ukuran tertentu yang digunakan perusahaan untuk menilai keberhasilan perusahaan dalam menghasilkan laba. Pada penelitian Munawir (1998) dalam Rahayu (2008), Kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan. Laporan keuangan merupakan sarana berkomunikasi informasi keuangan utama kepada pihak – pihak diluar korporasi. Laporan ini menampilkan sejarah perusahan yang dikualifikasikan dalam nilai moneter. Laporan keuangan (financial statement) digunakan oleh pihak manajemen dalam pengambilan keputusan perusahaan di masa depan untuk kelangsungan perusahaan (Harahap, 2011:123). Laporan keuangan berisi informasi tentang prestasi perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan di masa datang. Informasi yang disajikan haruslah benar sehingga informasi tersebut berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Laporan keuangan disusun untuk tujuan tertentu bagi pemenuhan kebutuhan dan kepentingan stakeholders atas informasi yang disampaikan oleh laporan keuangan. Tujuan laporan keuangan menurut APB Accounting Principal Board Statement No.4.“Teori Akuntansi” (Harahap, 2011:70) laporan keuangan digolongkan sebagai berikut:

1. Tujuan laporan keuangan untuk umum adalah menyadiakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. 2. Tujuan khusus dari laporan keuangan adalah untuk menyajikan

laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP (General Accepted Accounting Principle).

Secara umum, Pengukuran kinerja keuangan dapat berdasarkan rasio keuangan. Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Menurut Abdullah (2005:41), adapun jenis rasio keuangan yang sering sekali digunakan adalah:

1. Rasio Likuiditas, rasio yang menggambarkan kemampuan perusahaan dalam membayar hutang-hutang jangka pendek (maksimal satu tahun ) dengan sejumlah aktiva lancar yang dimiliki. 2. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

3. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar hutang-hutangnya terutama hutang jangka panjang.

4. Rasio Profitabilitas, rasio ini dipergunakan berhubungan dengan penilaian terhadap kinerja perusahaan dalam menghasilkan laba.

Dari rasio tersebut, Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan kas, modal dan sebagainya (Gitman, 2003 dalam Dewi, 2006). Ukuran profitabilitas ada berbagai macam namun yang berkaitan langsung dengan kepentingan analisis kinerja keuangan perusahaan digunakan dalam penelitian ini adalah Return on Asset (ROA). Sedangkan, Solvabilitas atau Leverage yang digunakan dalam penelitian ini adalah DAR (Debt to Asset Ratio) yaitu untuk mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjamkan dari kreditur perusahaan dan menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang perusahaan.

2.1.3 Good Corporate Governance (GCG)

Istilah Good Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee di tahun 1992 yang menggunakan istilah tersebut dalam laporan mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktik Good Corporate Governance di seluruh dunia. Komite Cadbury mendefinisikan Good Corporate Governance (GCG) sebagai prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholder khususnya, dan stakeholder pada umumnya.

Dari Indonesia, Agoes (2006) mendefinisikan Good Corporate Governance sebagai suatu sistem yang mengatur hubungan peran Dewan Komisaris, Dewan Direksi, pemegang saham dan pemangku kepentingan lainnya. Good Corporate Governance juga disebut sebagai suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, dan penilaian kinerjanya. Sedangkan menurut Keputusan Mentri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governance adalah: ”Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang – undangan dan nilai etika.”

Corporate governance muncul karena adanya pemisahan fungsi antara agent dan principal, atau sering kali dikenal dengan istilah agency problem. Tujuan dari dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar pemilik perusahaan memperoleh keuntungan yang maksimal dengan biaya yang efisien dengan dikelolanya perusahaan oleh tenaga-tenaga profesional. Para tenaga profesional tersebut bertugas untuk kepentingan perusahaan dan memiliki keleluasaan dalam menjalankan manajemen perusahaan, sehingga dalam hal ini para profesional tersebut berperan sebagai agents-nya pemilik perusahaan. Kenaikan laba perusahaan berbanding lurus dengan kenaikan keuntungan yang diperoleh agents selaku pihak yang menjalankan perusahaan tersebut. Sementara pemegang saham

bertugas mengawasi dan memonitor jalannya perusahaan yang dikelola oleh agents (Sutedi, 2012).

Penelitian mengenai corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholders (terutama minority interest). Tujuan dari diterapkannya good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) secara berkesinambungan dalam jangka panjang. Menurut Komite Nasional Kebijakan Governance (KNKG,2006), Maksud dan tujuan good corporate governance Indonesia adalah sebagai berikut:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kesetaraan dan kewajaran.

2. Mendorong pemberdayaan fungsi dan menadirian masing-masing organ perusahaan, yaitu Dewan Komosaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuahn terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun inetrnasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Maksud dan tujuan good corporate governance (GCG) ini bukan hanya untuk saat ini, tetapi juga dalam jangka panjang dapat menjadi pilar utama

pendukung tumbuh kembangnya perusahaan sekaligus pilar pemenang era persaingan global. Sementara itu, Prinsip-prinsip GCG sesuai Pasal 3 Surat Keputusan Menteri BUMN No.117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan GCG adalah sebagai berikut :

Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan pengungkapan informasi materil yang relevan mengenai perusahaan.

Pengungkapan (disclosure)

Penyajian informasi kepada para pemangku kepentingan, baik diminta maupun tidak diminta, mengenai hal-hal yang berkenaan dengan kinerja operasional, keuangan, dan risiko usaha perusahaan.

Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa konflik kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan ekonomis.

Pertanggungjawaban (responsibility)

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan perundang-undangan yang berlaku.

Setiap perusahaan harus memastikan bahwa kelima prinsip dasar good corporate governance tersebut telah diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Berdasarkan KNKG (2006), kepengurusan perseroan terbatas di Indonesia menganut sistem dua badan (two board system) yaitu dewan komisaris dan direksi yang mempunyai wewenang dan tanggung jawab yang jelas sesuai dengan fungsinya masing-masing sebagaimana diamanahkan dalam anggaran dasar dan peraturan

perundang-undangan (fiduciary responsibility). Namun demikian, keduanya mempunyai tanggung jawab untuk memelihara kesinambungan usaha perusahaan dalam jangka panjang. Oleh karena itu, dewan komisaris dan direksi harus memiliki kesamaan persepsi pada kepemilikan saham terhadap visi, misi,dan nilai-nilai perusahaan dan beberapa indikator dalam mengukur mekanisme penerapan good corporate governance yaitu sebagai berikut :

I. Kepemilikan manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh model saham perusahaan yang dikelola.

Jensen dan Meckling (1976) Harahap (2007:183), menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan - kepentingan manajer dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan manajer denganpemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya.

Struktur kepemilikan manajerial dapat dijelaskan melalui dua sudut pandang, yaitu pendekatan keagenan dan pendekatan ketidakseimbangan. Pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai suatu instrument atau alat yang digunakan untuk mengurangi konflik keagenan diantara beberapa klaim terhadap sebuat perusahaan. Pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan

informasi antara insider dengan outsider melalui pengungkapan informasi didalam perusahaan. Kepemilikan manajemen dalam perusahaan dipandang dapat menyelaraskan potensi konflik kepentingan antara pemegang saham luar dengan manajemen (Isnanta, 2008).

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah.

2.2 Penelitian Terdahulu

Beberapa penelitian empiris membuktikan bahwa yang mempengaruhi nilai perusahaan berbeda-beda. Perbedaan ini mungkin saja disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatan dan lainnya. Studi empiris

tentang dampak kinerja keuangan terhadap nilai perusahaan adalah sebagai berikut:

1) Pada penelitian Black (2001) mengumpulkan sampel dari 16 perusahaan publik Rusia yang terdaftar Bank Investasi Rusia dan menemukan bahwa penerapan corporate governance suatu perusahaan dapat memiliki pengaruh yang besar pada nilai pasarnya. 2) Gill dan Martur (2011a) mengambil sampel dari 91 perusahaan

manufaktur yang terdaftar di Kanada Toronto Stock Exchange (TSX) untuk jangka waktu tiga tahun (2008-2010) dan menemukan bahwa ukuran dewan direksi berdampak negatif terhadap nilai perusahaan, dan dualitas CEO, ukuran perusahaan, dan tingkat pengambialn aset berdampak positif terhadap nilai perusahaan. 3) Barasa (2009) mengambil sampel perusahaan Perbankan yang

terdaftar di BEI. Menemukan bahwa Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berpengaruhi terhadap nilai perusahaan. 4) Cheng dan Tzeng (2011) mengumpulkan data dari 645 perusahaan

yang terdaftar di Taiwan Securities Exchange (TSE) dari 2000-2009 dan menemukan hubungan positif antara leverage dan nilai perusahaan.

5) Sari (2012) mengambil sampel perusahaan Property & Real Estate yang terdaftar di BEI. Menemukan bahwa ROA dan ROE tidak berpengaruh langsung secara signifikan terhadap nilai perusahaan

sedangkan, CSR & GCG (Kepemilikan manajerial) belum mampu memperkuat kinerja keuangan terhadap nilai perusahaan.

6) Wirakusuma dan Yuniasih (2007) mengambil sampel perusahaan manufaktur, Menemukan bahwa kinerja keuangan (ROA) berpengaruh positif terhadap Nilai perusahaan, tetapi GCG tidak mampu memoderasi hubungan keduanya.

Dibawah ini merupakan penelitian terdahulu yang dibuat dalam bentuk tabel.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

Black (2001) Does corporate governance matter : A crude test using Russian data

Variabel Dependen: Nilai perusahaan Variabel Independen: Value Ratio dan corporate governance Menemukan bahwa perilaku corporate governance suatu perusahaan dapat berpengaruh besar pada nilai pasarnya.

Gill dan Martur (2011)

Board size, CEO duality, and the value of canadian manufacturing firms Variabel Dependen: Nilai perusahaan Variabel Independen: Ukuran dewan direksi, CEO duality, ukuran perusahaan dan ROA

Menemukan bahwa ukuran dewan direksi berpengaruh negatif terhadap nilai perusahaan sedangkan CEO duality, ukuran perusahaan dan Return on Assets (ROA) berpengaruh positif terhadap nilai perusahaan.

Barasa (2009)

Pengaruh Debt to Equity Ratio dan Debt to Asset Ratio terhadap nilai perusahaan perbankan Variabel Dependen: Nilai perusahaan Variabel Independen: Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR)

Menemukan bahwa Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berpengaruh terhadap nilai perusahaan. Cheng dan Tzeng (2011) The effect of leverage on firm value and how the firm financial quality influence on this effect Variabel Dependen: Nilai perusahaan Variabel Independen: Leverage Menemukan bahwa leverage dan nilai perusahaan berpengaruh positif. Sari (2012) Analysis of financial performance towards value of company (CSR and GCG as variable moderation) Variabel Dependen: Nilai perusahaan Variabel Independen: Kinerja keuangan Variabel Pemoderasi: Corporate social responsibility (CSR)dan good corporate governance (GCG) Menemukan bahwa ROA dan ROE tidak berpengaruh langsung secara signifikan terhadap nilai perusahaan sedangkan, CSR & GCG (Kepemilikan manajerial) belum mampu memperkuat kinerja keuangan terhadap nilai perusahaan. Wirakusuma dan Yuniasih (2007) Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan corporate Social responsibility dan good corporate governance sebagai Variabel pemoderasi Variabel Dependen: Nilai perusahaan Variabel Independen: Kinerja Keuangan Variabel Pemoderasi: CSR dan GCG Menemukan bahwa kinerja keuangan (ROA) berpengaruh positif terhadap Nilai perusahaan,

tetapi GCG tidak mampu memoderasi hubungan keduanya

2.3 Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

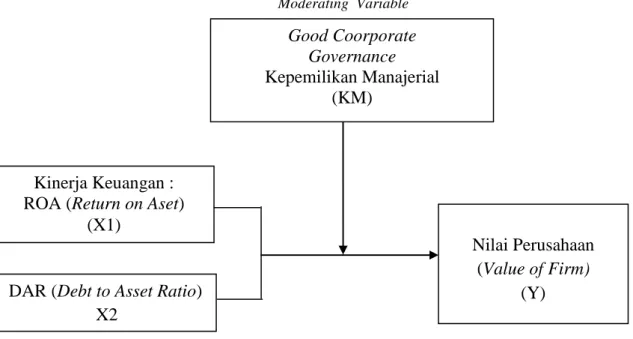

Berdasarkan uraian landasan teori di atas dalam tinjauan pustaka yang telah diuraikan sebelumnya, maka model kerangka kajian yang digunakan untuk memudahkan pemahaman konsep yang digunakan sebagai berikut: Moderating Variable

Independen Variable Dependen Variable

Gambar 2.1 Kerangka Konseptual Penelitian

Dari paparan di atas dapat diketahui bahwa Kinerja keuangan dalam kaitannya dengan nilai perusahaan mengindikasikan variabel lain yang ikut mempengaruhi. Dalam hal ini penulis memasukkan variabel good corporate governance yang nantinya akan dapat dilihat apakah variabel good Kinerja Keuangan :

ROA (Return on Aset) (X1) Nilai Perusahaan (Value of Firm) (Y) Good Coorporate Governance Kepemilikan Manajerial (KM)

DAR (Debt to Asset Ratio) X2

corporate governance akan mempengaruhi hubungan kinerja keuangan terhadap nilai perusahaan atau tidak.

Sesuai dengan latar belakang yang dikemukan oleh peneliti, bahwa semakin tinggi tingkat pengembalian atas asset perusahaan maka semakin tinggi juga nilai perusahaan, hal ini sejalan dengan teori yang dikemukan oleh Modigliani dan Miller dalam Ulupui (2007). Tetapi pada penelitian lain yang dilakukan oleh Suranta dan Pratana (2004) menunjukkan bahwa ROA tidak memliki pengaruh secara positif terhadap nilai perusahaan. Oleh sebab itu, good corporate governance dalam penelitian ini digunakan sebagai variable pemoderasi yang dapat mempengaruhi hubungan antara kinerja keuangan - ROA (Return on Aseet) dan DAR (Debt to Asset Ratio ) dengan nilai perusahaan. Good corporate governance dalam hal ini yaitu kepemilikan manajerial dianggap mampu untuk memoderasi hubungan antara kinerja keuangan - ROA (Return on Aseet) dan DAR (Debt to Asset Ratio ) dengan nilai perusahaan. Kepemilikan manajerial merupakan salah satu indikator untuk menilai good corporate governance dalam suatu perusahaan yaitu persentase antara jumlah saham yang dimiliki direksi dengan total saham yang dimiliki perusahaan.

2.3.2. Hipotesis

Menurut Sugiyono (2007 : 51) Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris. Oleh sebab itu, berdasarkan

H1: Kinerja Keuangan (ROA- Return on Asset) dan (DAR- Debt to Asset Ratio) berpengaruh secara simultan terhadap Nilai Perusahaan.

H2: Good Corporate Governance (Kepemilikan Manajerial) mempengaruhi hubungan antaraKinerja Keuangan terhadap Nilai Perusahaan.