14

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Konsep Otonomi Daerah

Menurut Rondinelli dalam Cheema dan Rondinelli dalam buku Indra Bastian yang dimaksud dengan desentralisasi (2006:331) adalah sebagai berikut : “Desentralisasi sebagai perpindahan kewenangan atau pembagian kekuasaan dalam perencanaan pemerintah, manajemen dan pengambilan keputusan dari tingkat nasional ke tingkat daerah”. Menurut Indra Bastian dalam bukunya Akuntansi Sektor Publik : Suatu Pengantar mengemukakan bahwa desentralisasi sering di maknai sebagai kepemilikan kekuasaan untuk menentukan nasib sendiri dan mengelolanya untuk mencapai tujuan yang telah disepakati bersama. Pemaknaan untuk mengatur dan mengurus rumah tangganya merupakan prinsip utama otonomi daerah. Dengan kata lain, salah satu makna yang selalu melekat dalam otonomi daerah adalah pembagian kekuasaan di antara berbagai level pemerintahan.

Dalam prakteknya, pemahaman desentralisasi sangat bervariasi. Warga di daerah pada umumnya memahami prinsip-prinsip otonomi daerah dengan interpretasi yang berbeda-beda. Perbedaan pengertian otonomi ini ditentukan, baik di jajaran pemerintah yang setingkat maupun berbeda tingkat.

Ragam pemahaman konsep otonomi daerah sangat tergantung pada kemajuan implementasi desentralisasi itu sendiri. Kemajuan penerapan konsep desentralisasi ini juga sangat terkait dengan kemajuan pembangunan ekonomi dan pengalaman praktik- praktik demokrasi dari Negara tersebut. Ketimpangan yang

sering dimanifestasikan ke dalam bentuk ketimpangan antara pusat dan daerah disebabkan oleh model pertumbuhan ekonomi selama Orde Baru yang cenderung menguntungkan pusat.

Kemajuan pembangunan ekonomi tidak terlepas dari sistem pemerintahan yang sangat sentralistis. Oleh karena itu, banyak pemerintah kabupaten/kota berharap menguasai sumber-sumber daya potensial yang menyumbang pada pendapatan daerah. Pemaknaan sumber daya cenderung mendorong daerah untuk lebih menggali sumber pendapatannya.

Variasi pemahaman otonomi daerah terkait dengan pemaknaan terhadap asal- usul otonomi daerah. Otonomi daerah adalah hak yang dimiliki dan melekat sejak berdirinya daerah tersebut. Pemaknaan ini dapat membuat daerah bertindak semaunya tanpa kontrol sama sekali dari pusat. Pemaknaan ini berlawanan dengan pemahaman yang menyatakan bahwa daerah tidak memiliki hak otonom karena hak tersebut sesungguhnya baru muncul setelah pusat mendesentralisasikan sebagian kewenangannya kepada daerah. Dengan kata lain, otonomi daerah adalah pemberian pemerintah pusat melalui asas desentralisasi.

Pembagian kekuasaan antara Pemerintah Pusat dan Pemerintah Daerah dilakukan berdasarkan prinsip Negara kesatuan. Jenis kekuasaan yang ditangani mirip dengan kekuasaan pemerintah di Negara Federal, yaitu hubungan luar negeri, pertahanan dan keamanan, peradilan, moneter, agama dan berbagai jenis urusan yang memang lebih efisien ditangani secara sentral oleh Pemerintah Pusat. Sebagai contoh, kebijakan makroekonomi, standarisasi nasional, administrasi

pemerintahan, badan usaha milik negara, dan pengembangan sumber daya manusia.

Semua jenis kekuasaan yang ditangani Pemerintah Pusat disebutkan secara spesifik dan terbatas. Dalam proses pengajuan perundang-undangan Pemda diajukan Pemerintah, agama termasuk yang diserahkan kepada daerah otonom sebagai bagian dari otonomi daerah. Selain itu, otonomi daerah yang diserahkan bersifat luas, nyata, dan bertanggung jawab. Luas, kewenangan justru berada di Pusat ( seperti pada Negara Federal). Nyata, kewenangan yang diselenggarakan itu menyangkut kebutuhan untuk bertahan dan bekembang di suatu daerah. Dan bertanggung jawab, kewenangan yang diserahkan itu harus diselenggarakan dalam konteks tujuan otonomi daerah, yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi, keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi antar pusat dan daerah dan antar daerah. Selain itu, otonomi seluas-luasnya juga mencangkup kewenangan yang utuh dan bulat dalam penyelenggaraan melalui perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi.

Kewenangan yang diserahkan kepada daerah otonom dalam rangka desentralisasi, harus pula disertai penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumber daya manusia

2.1.1 Dasar Hukum Pelaksanaan Otonomi Daerah

Menurut Indra Bastian, amandemen UUD 1945 menjadi acuan konstitisi dalam penetapan konsep dasar tentang kebijakan otonomi kepada daerah-daerah. Dalam perkembangan sejarahnya, ide otonomi daerah itu mengalami berbagai perubahan bentuk kebijakan yang disebabkan oleh kuatnya tarik-menarik di kalangan elit politik pada masanya. Apabila perkembangan otonomi daerah dianalisis sejak tahun 1945, maka perubahan-perubahan konsep otonomi terlihat banyak ditentukan oleh para elit politik yang berkuasa pada saat itu. Hal itu terlihat jelas dalam aturan-aturan mengenai pemerintahan daerah sebagaimana yang terdapat dalam UU berikut :

a. UU No. 1 Tahun 1945. Kebijakan Otonomi daerah pada masa ini lebih menitikberatkan pada dekonsentrasi. Kepala Daerah hanyalah kepanjangan tangan pemerintah pusat.

b. UU No. 22 Tahun 1948. mulai tahun ini, kebijakan otonomi daerah lebih menitikberatkan kepada desentalisasi.

c. UU No. 1 Tahun 1957. Kebijakan otonomi daerah pada masa ini masih bersifat dualism, di mana kepala daerah bertanggung jawab penuh pada DPRD, tetapi juga masih alat pemerintah pusat.

d. Penetapan Presiden No. 6 Tahun 1959. Pada masa ini kebijakan otonomi daerah lebih menekankan pada dekonsentrasi.

e. UU No. 18 Tahun 1965. Pada masa ini kebijakan otonomi daerah menitikberatkan pada desentralisasi yang memberikan otonomi yang seluas- luasnya bagi daerah, sedangkan dekonsentrasi diterapkan hanya sebagai pelengkap saja.

f. UU No. 5 Tahun 1974. Setelah terjadinya G.30.S PKI pada dasarnya telah terjadi kevakuman dalam pengaturan penyelenggaraan pemerintahan di daerah sampai dengan dikeluarkannya UU No. 5 Tahun 1974, yaitu desentralisasi, dan tugas pembantu. Sejalan dengan kebijakan ekonomi pada awal Orde Baru, pada masa berlakunya UU No. 5 Tahun 1974 pembangunan menjadi isu sentral dibanding dengan politik.

g. UU No. 22 Tahun 1999. Pada masa ini terjadi lagi perubahan yang menjadikan pemerintah daerah sebagai titik sentral dalam penyelenggaraan pemerintahan dan pembangunan dengan mengedepankan otonomi luas, nyata, dan bertanggung jawab.

2.2 Dana Perimbangan

Menurut Deddi Nordiawan (2008:48) menyatakan bahwa:

“Dana perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Adanya transfer dana dari pusat ke daerah antara lain untuk mengatasi ketimpangan fiskal vertikal (antara pusat dan daerah), mengatasi ketimpangan fiskal horizontal, serta guna mencapai standar pelayanan untuk masyarakat. Ketimpangan fiskal horizontal muncul akibat tidak seimbangnya kapasitas fiskal daerah dengan kebutuhan fiskalnya. Dengan kata lain, kemampuan daerah untuk menghasilkan pendapatan asli tidak mampu menutup kebutuhan belanjanya.

Peraturan perundangan yang secara lengkap mengatur mengenai dana perimbangan adalah PP Nomor 55 tahun 2005.

Perimbangan Keuangan antara Pemerintah dan Pemerintah Daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan. Dana perimbangan merupakan pendanaan Daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Pemberian Dana Perimbangan dari Pemerintah Pusat kepada Pemerintah Daerah adalah dalam rangka pelaksanaan Desentralisasi didasarkan atas penyerahan tugas oleh pemerintah kepada pemerintah daerah dengan memperhatikan stabilitas dan keseimbangan fiskal. Dana Perimbangan kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan Pemerintah antar Daerah. Dana Perimbangan terdiri atas:

a. Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

b. Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

c. Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional.

Ketiga komponen perimbangan di atas merupakan sistem transfer dana Pemerintah serta merupakan satu kesatuan yang utuh. Dana Alokasi Umum bertujuan untuk pemerataan kemampuan keuangan antar-daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi Daerah. Dana Alokasi Umum suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan Daerah (fiscal need) dan potensi Daerah (fiscal capacity).

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi pelayanan dasar umum. Kebutuhan dana pendanaan tersebut diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, indeks kemahalan kontruksi, Produk Domestik Regional Bruto per kapita, dan indeks pembangunan manusia. Kapasitas fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil.

Dalam Undang-Undang No.33 tahun 2004 ditegaskan kembali mengenai formula celah fiskal dan penambahan variabel Dana Alokasi Umum. Alokasi Dana Alokasi Umum bagi daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besarakan memperoleh alokasi Dana Alokasi Umum relatife besar. Secara implicit, prinsip tersebut menegaskan fungsi Dana Alokasi Umum sebagai faktor pemerataan kapasitas fiskal.

2.2 Dana Alokasi Umum

Menurut Brojonegoro dan C.Risyana dalam Sidik , et.al (2002 : 15) , Dana alokasi Umum adalah transfer bersifat umum yang jumlahnya sangat signifikan dimana penggunaannya menjadi kewenangan daerah. Sedangkan definisi DAU menurut Dirjen Perimbangan Keuangan , Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan sengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya salam rangka pelaksanaan desentralisasi. (http://www.djpk.kemenkeu.go.id/?p=1776)

Dari penjelasan diatas terlihat bahwa Dana Alokasi Umum memiliki jumlah yang sangat signifikan sehingga semua pemerintah daerah menjadikannya sebagai sumber penerimaan terpenting dalam anggaran penerimaannya dalam APBD. Oleh karena itu DAU dapat dilihat sebagai respon pemerintah terhadap aspirasi daerah untuk mendapatkan sebahagiaan control yang lebih besar terhadap keuangan Negara. Tujuan DAU adalah untuk mengatasi ketimpangan fiscal keuangan antara pemerintah pusat dan ketimpangan horizontal antara pemerintah daerah karena ketidakmerataan sumber daya yang ada pada masing-masing daerah.Dalam perhitungannya, DAU menggunakan formula yang menggunakan beberapa aspek seperti luas daerah, jumlah penduduk, kepadatan penduduk, indeks harga bangunan, dan jarak tingkat kemiskinan

2.2.1 Sejarah Transfer dan Dana Alokasi Umum

2.2.1.1 Transfer dan Dana Alokasi Umum di berbagai Negara Berkembang

Tidak ada satu pun model transfer di satu Negara yang dapat digunakan secara mutlak di Negara lain, karena memang kebutuhan dan kondisi politik dan ekonomi yang ada pada masing – masing Negara sangat mempengaruhi desain atau system transfer pusat ke daerah (Ade Isyana : 2006)

1. China

Mengenal system desentralisasi keuangan baru setengah decade terakhir, sebagai akibat perubahan system perencanaan yang terpusat ke perekonomian berbasis pasar. China memberikan block grant hanya pada provinsi sebesar 25% dari PPN , Pajak Bisnis, PPh BUMN , dan PPh Perorangan

2. Filipina

Filipina berbentuk kesatuan dengan struktur pemerintahan berlapis. Sejak tahun 1991 filipina mengeluarkan undang-undang Local Government Code 1991 . Didalam code tersebut diatus bahwa Dana Alokasi Umum dialokasikan sebesar 23% untuk provinsi, 23% untuk kota, dan 54% lai untuk yang lainnya. Dana ini dialokasikan dari penerimaan dalam negeri sebesar 40%. Dana ini ditetapkan 20% untuk proyek-proyek pembangunan.

3. Afrika Selatan

Sistem pemerintahan di Akrika Selatan, terdiri dari tiga lapis : Pusat, provinsi dan Daerah (Lokal) sengan masing-masing memiliki kapasitas pendapatan yang berbeda. Negara ini mengenal system transfer sudah sejak lama, namun yang dianggap sukses mulai dikenalkan pada tahun 1997 untuk provinsi lebih besar disbanding alokasi pemerintah daerah. Dana blok grant diambil dari anggaran nasional yang akan didistribusikan atas beberapa komponen yaitu : 41% untuk pendidikan, 19% untuk kesehatan , 17% unttuk jaminan kesejahteraan social , 8% untuk aktivitas ekonomi, 7% berdasar jumlah penduduk, 3% komponen keterbelakangan , 5% bagi rata yang merupakan komponen institusional.

Sistem transfer di Indonesia yang ada saat ini merupkan hasil evolusi sepanjang kurun waktu 50 tahun sejak tahun 1945. System ini mempunyai arti yang sangat penting bagi pemerintah daerah karena sekitar dua per tiga pengeluarannya dibiayai melalui transfer yang diberikan oleh pemerintah pusat.

Secara umum, terdapat tiga jenis transfer di Indonesia , yaitu subsidi yang bertujuan mencukupi kebutuhan rutin terutama gaji, bantuan yang bertujuan untuk memberikan baantuan pembangunan baik yang bersifat umum maupun khusus, dan Daftar Isian Proyek (DIP). Subsidi dan bantuan dikategorikan sebagai bantuan antar tingkat pemerintahan (intergovernmental grants) sebab menjadi bagian dari anggaaran pemerintah daerah. Sedang Daftar Isian Proyek diklasifikasikan sebagai dana yang mengalir ke daerah, namun tedak termasuk kedalaam anggaran pemerintah daerah. Sebelum terbentuknya UU nomor 32 tahun 1956 tentang

perimbangan antara pemerintah pusat dan daerah , system subsidi yang dipakai adalah system sluit post, yaitu suatu bentuk subsidi nyang memberikan tunjangan sebesar selisih antara besarnya rencana pengeluaran dan penerimaan yang diajukan oleh daerah ke pusat. Namun dalam prakteknya pemberian tunjangan sangat bergantung kepada kebijakan sepihak dari pemerintah pusat. Hal ini cukup menyulitkan karena daerah tidak dapat mengetahui atau mepunyai kepastian mengenai besarnya subsidi yang akan diberkan kepada daerah.( Ade Isyana , 2006)

Sejak tahun 1965 pola hubungan pemerintah pusat dan daerah mengalami perubahan dengan keluarnya UU Nomor 32 Tahun 1965 . secara konseptual pola hubungan keuangan antara pemerintah pusat dan daerah diterjemahkan kedalam 3 hal utama :

1. Penyerahan sumber pendapatan Negara keoda daerah

2. Pemberian bagian tertentu dari penerimaan berbagai pajak Negara kepada daerah

3. Memberi ganjaran, subsidi , dan sumbangan kepada daerah

Pemerintah pusat memberikan subsidi kepada daerah dengan kriteria alokasi dana yang didasarkan pada variable-variabel yang justru tidak memiliki kaitan dengan tujuan utama bantuan tersebut. Sebagai akibatnya , bantuan pusat ini memberikan kotribusi terhadap peningkatan nkesenjangan pendapatan antar daerah. Sebahagian besar bantuan tersebut merupakan bantuan khusus, maka melalui konsep desentralisasi fiscal dalam UU no 33/2004 lebih menekankan peranan dari bantuan yang

bersifat umum (general purpose grant) yang dikenal dengan Dana Alokasi Umum. (Isyana Lubis, 2006)

2.2.2 Tujuan dan Fungsi Dana Alokasi Umum

Ada beberapa alasan perlunya dilakukan pemberian Dana Alokasi Umum dari pemerintah pusat ke daerah , yaitu :

1. Untuk mengatasi permasalahan ketimpangan fiscal vertical. Hal ini disebabkan sebagian besar sumber-sumber penerimaan utama di Negara yang bersangkutan . Jadi pemerintah daerah hanya menguasai sebagian kecil sumber-sumber penerimaan Negara, atau hanya berwenang untuk memungut pajak yang bersifat local dan mobilitas yang rendah dengan karakteristik besaran penerimaan relative kurang signifikan

2. Untuk menanggulangi persoalan ketimpangan fiscal horizontal. Hal ini disebabkan karena kemampuan daerah untuk menghimpun pendapatan sangat bervariasi, tergantung kepada kondisi daerah yang sangat bergantung pada sumber daya alam yang dimiliki daerah tersebut.

3. Untuk menjaga standar pelayanan minimum di setiap daerah

4. Untuk stabilitas ekonomi . Dana alokasi Umum dapat dikurangu disaat perekonomian daerah sedang maju pesat dan dapat ditingkatkan ketika perekonomian sedang lesu.

Sedangkan tujuan dari Dana Alokasi Umum adalah untuk :

1. Meniadakan atau meminumkan ketimpangan fiscal vertical 2. Meniadakan atau meminumkan ketimpangan fiscal horizontal

3. Memperhitungkan sebagian atau seluruh limpahan manfaat / biaya kepada daerah yang menerima limpahan manfaat tersebut

4. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya , sehingga hasil yang diperolah menyamai bahkan melebihi kapasitasnya.

2.2.3 Mekanisme Penyaluran Dana Alokasi Umum

DAU disalurkan pada awal hari kerja untuk bulan Januari dan 1 (satu) hari kerja sebelum awal hari kerja bulan berikutnya untuk bulan Februari sampai dengan Desember. Penyaluran setiap bulan masing-masing sebesar 1/12 (satu per dua belas) dari besaran alokasi masing-masing daerah .Penundaan DAU sebesar 25% dari pagu rencana penyalran per bulan dilakukan apabila pemda terlambat menyampaikan Perda APBD, Laporan Realisasi APBD Semester I dan Laporan Pertanggungjawaban Pelaksanaan APBD.Pemotongan DAU dilakukan apabila ada lebih salur Dana Bagi Hasil pada tahun sebelumnya yang tidak bisa dipotongkan pada DBH yang bersangkutan serta ada tunggakan daerah

(http://www.djpk.depkeu.go.id/wp-content/uploads/2016/01/Transfer.pdf)

Menteri Keuangan mengeluarkan beberapa kebijakan baru dalam mekanisme penyaluran dan transfer ke daerah yang tertuang dalam Peraturan Menteri Keuangan no.50 tahun 2016 tentang Pengelolaan Dana Transfer. Salah satu poin kebijakan tersebut adalah bahwa pengalokasian DAU bersifat dinamis , sehingga besaran DAU per daerah dan realisasi penyaluran akan mengikuti

dinamisasi perkembangan Pendapatan Dalam Negeri Neto. Selain itu penyaluran dilakukan berdasar kinerja penyerapan dan capaian output atas penggunaan dana transfer yang disatukan pada tahun, tahapan maupun triwulan berikutnya. (www.djpk.depkeu.go.id)

2.2.4 Pelaksanaan Transfer

Dalam rangka melaksanakan Transfer ke Daerah, Direktur Jenderal Perimbangan Keuangan menerbitkan Surat Perintah Membayar (SPM) kepada Direktur Jenderal Perbendaharaan cq. KPPN Jakarta II. Berdasarkan SPM sebagaimana dimaksud Direktur Jederal Perbedaharaan menerbitkan Surat Perintah Pencairan Dana (SP2D). Dalam rangka penyaluran Transfer ke daerah, Bendaharawan umum daerah / kuasa bndaharawan umum daerah membuka rekening pada Bank Sentral atau Bank Umum dengan nama Rekening Kas Umum Daerah Kab/Kota/Provinsi. Penyaluran transfer ke daerah dilaksanakan dengan cara pemindahbukuan dari rekening kas umum Negara kepada kas umum daerah.

2.2.5 Penghitungan Dana Alokasi Umum

Menurut Direktorat Jenderal Perimbangan Keuangan dalam situs resminya www.djpk.depkeu.go.id. Penghitungan DAU terdiri dari beberapa tahapan yaitu :

1. Tahapan Akademis

Konsep awal penyusunan kebijakan atas implementasu formula DAU dilakukan oleh Tim Independen dari berbagai universitas dengan tujuan untuk memperoleh kebijakan penghitungan DAU yang sesuai dengan ketentuaan Undang-undang dan karakteristik Otonomi Daerah di Indonesia.

2. Tahapan Administratif

Dalam tahapan ini Kemenkeu cq. DPJK melakukan koordinasi dengan instansi terkait untuk penyiapan data dasar penghitungan DAU termasuk didalamnya kegiatan konsolidasi dan verivikasi data untuk mendapatkan validitas dan kemutakhiran data yang akan digunakan.

3. Tahapan Teknis

Merupakan tahap pembuatan simulasi perhitungan DAU yang akan dikonsultasikann Pemerintah kepada DPR RI dan dilakukan berdasarkan formula DAU sebagaimana diamatkan UU dengan menggunakan data yang tersedia serta memperhatikan hasil rekomendasi pihak akademis.

4. Tahapan Politis

Merupakan Tahap akhir pembahasan penghitungan dan alokasi DAU antara pemerintah dengan Panitia Belanja Daerah , Panitian Anggaran DPR untuk konsultasi dan mendapatkan persetujuan penghitungan DAU

Persentase Pembagian DAU antara Provinsi dan Kabupaten/Kota adalah 10% dari total DAU Nasional dialokasikan kepada Provinsi dan 90% dari total DAU Nasional dialokasikan kepada Kabupaten/Kota. Perhitungan besaran DAU secara nasional adalah minimal 26% dari Pendapatan Dalam Negeri Netto (PDN Netto). PDN Netto adalah Pendapatan Dalam Negeri dikurangi dengan Bagi Hasil yang diberikan Pusat kepada Daerah. Besaran alokasi DAU per daerah dihitung menggunakan rumus/formulasi yang tertuang dalam Undang-Undang Nomor 33 Tahun 2004 dan Peraturan Pemerintah Nomor 55 Tahun 2005.

Rumusan Formula DAU adalah sebagai berikut :

DAU = Alokasi Dasar (AD) + Celah Fiskal (CF)

AD = Proyeksi Belanja Gaji Pegawai Negeri Sipil Daerah (PNSD) dalam setahun kedepan

CF = Kebutuhan Fiskal (KbF) - Kapasitas Fiskal (KpF)

KbF = Total Belanja Daerah (TBD) x ((% Jumlah Penduduk) + (% Luas Wilayah) + (% Invers Indeks Pembangunan Manusia (IPM)) + (% Indeks Kemahalan Konstruksi (IKK)) + (% Pendapatan Domestik Regional Bruto)

KpF = (% Pendapatan Asli Daerah) + (% Dana Bagi Hasil)

Jumlah Dana Alokasi Umum setiap tahun ditentukan berdasarkan Keputusan Presiden. Setiap Provinsi/Kabupaten/Kota berhak menerima DAU dengan besaran yang tidak sama. Daerah dimungkinkan mendapatkan DAU lebih besar atau lebih kecil atau sama dengan DAU tahun sebelumnya. Bahkan di beberapa daerah yang memiliki Kapasitas Fiskal sangat besar dimungkinkan untuk tidak mendapat DAU. (wikiapbn.org)

2.3 Pengelolaan DAU

Pengelolaan DAU termasuk kedalam Pengelolaan Keuangan Daerah yang terantum dalam Peraturan Pemerintah No.58 tahun 2005 tentang Pengelolaan Keuangan Daerah. Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawas keuangan daerah. Keuangan daerah dikelola dengan berdasarkan azas umum: tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. (Fitria Hidayah, 2011)

Prinsip-prinsip pengelolaan keuangan Daerah terdiri dari : 1. Tertib

Secara tertib adalah bahwa keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggung jawabkan.

2. Taat Peraturan

Taat pada peraturan perundang-undangan adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

3. Efektif

Efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

4. Efisien

Efisien merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5. Ekonomis

Ekonomis merupakan pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

6. Transparan

Transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-Iuasnya tentang keuangan daerah.

7. Bertanggung jawab

Bertanggung jawab merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

8. Keadilan

Keadilan adalah keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

9. Kepatuhan

Kepatuhan adalah tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

10. Manfaat

Manfaat untuk masyarakat adalah bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

Lebih lanjut Fitria mengemukakan kekuasaan pengelolaan keuangan daerah dimana yang menjadi subjek pengelolaan keuangan daerah berikut fungsinya dapat dilihat pada tabel di bawah ini:

Tabel 2.1

Subjek dan Fungsi Pengelolaan Keuangan Daerah

Subyek Fungsi

Kepala Daerah Pemegang kekuasaan pengelolaan

keuangan daerah Kepala Satuan Kerja Pengelola

keuangan Daerah

Pejabat Pengelola Keuangan Derah

Kepala Satuan Kerja Perangkat Derah Pejabat Pengguna Anggaran

Sekretaris Daerah Koordinator Pengelolaan Keuangan Daerah

Pejabat Pelaksana Teknis Kegiatan Pejabat yang melaksanakan program dan kegiatan

Sumber : PP no.58 Tahun 2005

2.4 Penelitian Terdahulu

Rizky Nahriati melakukan penelitian dengan judul “ Analisis Dana Alokasi Umum Kota Surabaya Tahun 2010 “ di Tahun 2012. Hasil penelitian Hasil Penelitian ini menunjukkan alokasi dan penggunaan DAU oleh kota Surabaya. Dana Alokasi Umum (DAU) murni Kota Surabaya tahun 2010 lebih sedikit dibandingkan denganEr realisasi gaji pegawai. Padahal sejatinya DAU yang disalurkan ke Pemerintah Kota Surabaya adalah untuk keperluan gaji pegawai negeri Pemerintah Kota Surabaya. Nenurut penghitungan, DAU harus memenuhi alokasi dasar (kebutuhan gaji PNS dan gaji CPNS) Kota Surabaya. Kesimpulan dari penelitian ini adalah bahwa penyaluran besaran DAU dari Pemerintah Pusat terhadap Pemerintah Kota Surabaya belum sesuai dengan

formulasi yang diajukan Pemkot Surabaya terhadap Pemerintah Pusat. Saran yang diajukan oleh Rizky Nahriati dalam penelitian ini adalah dengan mereview kembali kebutuhan belanja rutin Pemerintah Kota Surabaya agar sesuai dengan kapasitas DAU yang diterima Pemkot Surabaya.

Erwin Ginting melakukan penelitian dengan judul “Pengalokasian Dana Alokasi Umum pada Belanja Daerah Kabupaten Karo tahun 2007” di tahun 2008. Penelitian ini menunjukan bahwa DAU yang disalurkan kepada Pemerintah Kabupaten Karo tahun 2007 bisa memenuhi belanja rutin pemerintah Kabupaten Karo, dimana DAU terserap semua dan tidak ada selisih antara alokasi DAU dengan pengeluaran rutin Pemerintah Kabupaten Karo. Kesimpulan dari penelitian ini adalah telah efektifnya penggunaan DAU oleh Pmerintah Kabupaten Karo, sedangkan saran yang diajukan oleh Erwin Ginting didalam penelitian ini adalah dengan meningkatkan efektifitas penggunaan DAU dengan cara mengevaluasi kembali post-post pengeluaran rutin Pemkot Karo.

Nurul Istifadah melakukan Penelitian dengan judul “Analisis Dana Alokasi Umum dan Dana Alokasi Khusus sebagai Implementasi Undang-Undang Otonomi Daerah tentang Perimbangan Keuangan antara Pusat dan Daerah di Jawa Timur” di tahun 2016. Hasil penelitian ini menunjukkan bahwa telah terjadi perubahan pola struktur anggaran dan sistem fiskal pemerintah Jawa Timur sebelum dan sesudah kebijakan UU Otonomi Daerah tentang dana perimbangan keuangan antara pemerintah pusat dan daerah. Namun dekimikian, tidak terdapat permasalahan fiskal yang ditimbulkan setelah diberlakukannya UU tentang perimbangan keuangan antara pemerintah pusat dan daerah di Jawa Timur. Justru

terdapat performa yang semakin bagus dari sisi struktur penerimaan anggaran daerah Jawa Timur, yaitu dengan makin besarnya peran PAD menggantikan surnbangan dan bantuan pmerintah pusat. Dengan adanya kebijakan tentang dana perimbangan antara pemerintah pusat dan daerah dapat menciptakan proses kemandirian pemerintah provinsi Jawa Timur terutama di bidang keuangan (anggaran penerimaan). Saran yang diajukan oleh Nurul Istifadah dalam penelitian ini adalah dengan mempertahankan performa keuangan Pemda Jawa Timur , usaha yang dilakukan adalah dengan cara mengawasi setiap sub kegiatan penggunaan DAU dan DAK oleh segenap staf yang terkait dengan implementasi DAU dan DAK di Pemda Jawa Timur.

I Putu Gede Suryanata melakukan penelitian dengan judul “ Pengelolaan dan Pertanggungjawaban Dana Alokasi Umum pada Kabupaten Tabanan Tahun 2006 “ di Tahun 2007 . Hasil Penelitian menunjukan bahwa Penglolaad dan Pertanggungjawaban DAU dulakukan oleh Dirjen Perimbangan Keuangan yang menerbitkan surat perintah membayar ( SPM) ke pada Dirjen Perbendaharaan. Berdasarkan SPM sebagai mana di maksud Direktur Jendral Pembendaharaan menerbitkan surat perintah pencairan dana (SP2D). Dalam rangkan penyaluran tranferdana ke daerah, bendaharawan umum daerah, kuasa bendaharwan umum daerah membuka rekening pada bank sentral dan atau bank umum dengan nama rekening Kas umum darah Kab Tabanan. Penyaluran transfer ke daerah Di laksanakan dengan cara memindah bukuan dari rekenin kas umum negara ke pada rekening kas umum daerah. Kesimpulan dari penelitian ini adalah bahwa pengelolaan dan pertanggungjawaban DAU sudah sesuai dengan ketetapan yang ada yaitu Undang-Undang Nomor 33 Tahun 2004 dan Peraturan Pemerintah

Nomor 55 Tahun 2005 tentang tatacara transfer dana dari Pemerintah Pusat

terhadap Pemerintah Daerah. Saran yang diajukan oleh I Putu Gede Suryanata

dalam penelitian ini adalah dengan meningkatkan ketaatan terhadap ketetapan tatacara pengelolaan dan pertanggungjawaban DAU, menempatkan staf-staf yang kompeten yang beratnggungjawab sepenuhnya terhadap pengeloaan dan pertanggungjawaban DAU.

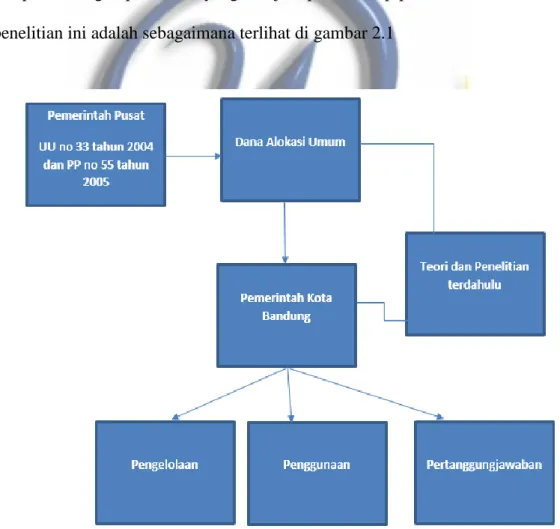

2.6 Kerangka Pemikiran

Adapun kerangka pemikiran yang menjadi peta konsep peneliti dalam melakukan penelitian ini adalah sebagaimana terlihat di gambar 2.1