Rancangan Sistem Informasi Perhitungan Harga Pokok Produksi

Dengan Metode Job Order Costing

Sarah Apriliani1, Lis Saumi Ramdhani2, Elga Wati3

1

Akademi Manajemen Informatika Dan Komputer BSI Sukabumi e-mail: [email protected]

2

Akademi Manajemen Informatika Dan Komputer BSI Sukabumi e-mail: [email protected]

3

Akademi Manajemen Informatika Dan Komputer BSI Bandung e-mail: [email protected]

Abstrak - Keuntungan/laba merupakan dasar dari dibangun/dibentuknya suatu badan usaha.Untuk mendapatkan keuntungan/laba yang maksimal maka dibutuhkan suatu perhitungan yang akurat berdasarkan harga pokok produksi. Beberapa perusahaan yang menghasilkan suatu produk berdasarkan pesanana tertentu maka membutuhkan perhitungan harga pokok produksi yang berbeda setiap produknya. Hal ini tergantung pada jumlah pesanan/ jumlah produksi dalam sekali pembuatan produk. Untuk mengukur harga pokok produksi berdasarkan pesanan, maka dapat digunakan metode Job Order Costing. Dimana metode ini menitikberatkan pada biaya unit individual atau pekerjaan berdasarkan kontrak, tumpukan produk atau pesanan pelanggan yang spesifik.

Keywords: Harga pokok produksi, Job order costing.

1. Pendahuluan

Teknologi informasi dan komunikasi telah memberikan kontribusi positif bagi perubahan pandangan dan kegiatan masyarakat serta pelayanan publik yang mulai berorientasi pada aspek kemudahan melakukan berbagai aktivitasnya yang menimbulkan kecendrungan menggunakan sarana informasi yang lebih modern (Supriatna, 2006).

Keuntungan/laba merupakan harapan terbesar yang diinginkan oleh sebuah perusahaan, baik itu perusahaan skala kecil, menengah maupun skala besar. Untuk mendapatkan keuntungan yang maksimal maka harus diperhitungkan terlebih dahulu harga pokok produksi. Tujuannya adalah agar dapat menentukan harga jual yang layak bagi konsumen dan mendapatkan keuntungan yang maksimal bagi produsen.

Dengan adanya teknologi, maka diharapkan perhitungan Harga pokok produksi yang membutuhkan ketelitian dan ketepatan menjadi lebih efektif dan akurat.

Menurut Mulyadi, 2005. Harga Pokok Produksi (HPP) adalah semua biaya yang dikeluarkan untuk memproduksi barang atau jasa selama periode bersangkutan, atau bias dikatakan bahwa HPP merupakan biaya untuk

memperoleh barang jadi yang siap jual. Harga pokok produksi adalah menghitung besarnya biaya atas pemakaian sumber ekonomi dalam memproduksi barang dan jasa

Beberapa perusahaan terkadang, memproduksi suatu barang berdasarkan permintaan / pesanan dari perseorangan maupun perusahaan tertentu. Hal ini tentu memiliki biaya produksi yang berbeda dibandingkan produk yang memang dijual secara bebas / umum. Sehingga, untuk mengetahui harga pokok produksi berdasarkan pesanan tertentu, maka kita dapat menggunakan metode Job

Order Costing.

Metode Job Order Costing / Metode Perhitungan biaya berdasarkan pesanan merupakan suatu sistem akuntansi yang menelusuri biaya pada unit individual atau pekerjaan berdasarkan kontrak, tumpukan produk atau pesanan pelanggan yang spesifik (Bustami & Nurlela, 2009).

Penelitian ini dilakukan di Toto Roemah Kemasan dan Design. Yang mana perusahaan ini bergerak dibidang manufacturing percetakan undangan, brosur, desain kemasan dll.

Adapun penelitian ini memiliki tujuan Untuk mengetahui perhitungan dalam menentukan harga pokok produksi berdasarkan

pesanan dengan jumlah yang berbeda-beda dalam sekali pemesanan.

Pembahasan paper ini dibagi dalam beberapa bagian yaitu bagian pertama pendahuluan, bagian kedua tinjauan pustaka, bagian ketiga hasil dan pembahasan, serta bagian keempat kesimpulan.

2. Metode Penelitian

Dalam penelitian ini diperlukan suatu kerangka kerja (frame work) yang jelas sebagai langkah-langkah yang akan dilakukan dalam penyelesaian masalah yang akan dibahas. Kerangka kerja penelitian yang di gunakan seperti terlihat pada gambar berikut:

Gambar 1. Kerangka kerja penelitian Untuk memperoleh data yang akurat dalam penelitian ini,, maka digunakan beberapa metode sebagai sarana untuk membantu serta mempermudah penelitian. Adapun metode yang digunakan sebagai berikut:

Observasi

Pengamatan dilakukan secara langsung pada Toto roemah kemasan dan design

Wawancara

Wawancara dilakukan pada pemilik dan juga beberapa karyawan yang dianggap dapat memberikan data secara akurat.

Studi Pustaka

Merupakan Metode Pengumpulan data dari referensi-referensi berupa buku, artikel-artikel dari internet, maupun jurnal yang berhubungan

dengan masalah dan metode yang dibahas dalam penelitian ini.

Metode pengembangan sistem yang digunakan yaitu model waterfall atau model air terjun. Model ini menggunakan sebuah

pendekatan perangkat lunak yang

sistematik dan sekuensial yang dimulai pada tingkat dan kemajuan sistem melalui analisis, desain, coding, pengujian, dan

pemeliharaannya. (Pressman, 2001).

3. Pembahasan

Prosedur sistem akuntansi untuk penentuan HPP pada Toto Roemah Kemasan dan Design menggunakan sistem yang terkomputerisasi sebagai pengganti sistem yang masih belum terkomputerisasi yang tentunya akan mempermudah dan mempercepat dalam pengolahan data. Prosedur sistem akuntansi usulan adalah sebagai berikut: 1. Prosedur Pemesanan

Customer memberikan Formulir

Pemesanan Barang (FPB) yang isinya tercantum data customer, dan data pesanan kepada bagian desain, dan bagian desain langsung memberikan FPB tersebut kepada bagian administrasi untuk segera di inputkan ke dalam

filecustomer dan file pesanan setelah itu

FPB diarsipkan.

2. Prosedur Perhitungan HPP

Untuk proses perhitungan HPP bagian administrasi mengambil data dari file pesanan, filebiaya bahan baku, file biaya tenaga kerja, dan file biaya overhead pabrik untuk segera di hitung kedalam

file perhitungan HPP.

3. Prosedur Penjurnalan

Data HPP di ambil dari file perhitungan HPP dan file perkiraan untuk proses penjurnalan yang akan di entry ke dalam

file jurnal dan file detail jurnal. Lalu

bagian administrasi akan membuat kan bukti transaksi yaitu nota pesanan dan diberikan kepada customer, dan copy nota pesanan tersebut diarsipkan.

4. Prosedur Pembuatan Laporan

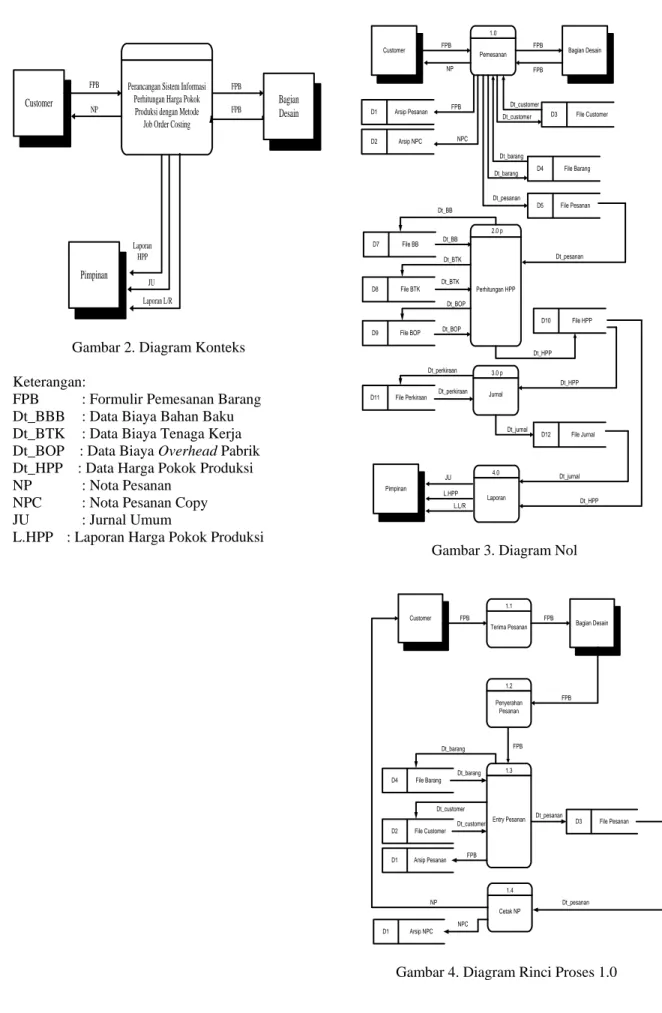

Bagian administrasi akan membuatkan laporan HPP dan jurnal umum setiap bulannya dimana data untuk membuat laporan diambil dari file perhitungan HPP, file jurnal, dan file detail jurnal. Adapun Diagram Alir Data nya sebagai berikut : Studi Literatur Pengumpulan Data Analisis Sistem Pengembangan Sistem Pembuatan Laporan Start Stop

Customer

Perancangan Sistem Informasi Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing

Bagian Desain Pimpinan FPB FPB FPB NP Laporan HPP JU Laporan L/R

Gambar 2. Diagram Konteks Keterangan:

FPB : Formulir Pemesanan Barang Dt_BBB : Data Biaya Bahan Baku Dt_BTK : Data Biaya Tenaga Kerja Dt_BOP : Data Biaya Overhead Pabrik Dt_HPP : Data Harga Pokok Produksi NP : Nota Pesanan

NPC : Nota Pesanan Copy JU : Jurnal Umum

L.HPP : Laporan Harga Pokok Produksi

Customer

Pemesanan Bagian Desain

D3 D5 D1 Perhitungan HPP D7 D8 D9 D10 Jurnal D11 D12 Laporan Pimpinan 1.0 2.0 p 3.0 p 4.0

Arsip Pesanan File Customer

File Pesanan File HPP File BB File BTK File BOP File Perkiraan File Jurnal FPB FPB FPB FPB Dt_pesanan Dt_BB Dt_BTK Dt_BOP Dt_HPP Dt_HPP Dt_perkiraan Dt_jurnal Dt_jurnal Dt_HPP JU L.HPP Dt_customer Dt_pesanan NP NPC D2 Arsip NPC D4 File Barang Dt_barang Dt_customer Dt_barang Dt_BB Dt_BTK Dt_BOP Dt_perkiraan L.L/R

Gambar 3. Diagram Nol

Customer

Terima Pesanan Bagian Desain

Penyerahan Pesanan Entry Pesanan D2 D3 D1 FPB FPB FPB FPB FPB 1.1 1.2 1.3 Arsip Pesanan File Customer File Pesanan Dt_customer Dt_pesanan D4 File Barang Dt_barang Cetak NP 1.4 D1 Arsip NPC NP Dt_pesanan NPC Dt_customer Dt_barang

Pimpinan Cetak Laporan HPP D7 Cetak Jurnal Umum D9 L.HPP Dt_HPP 4.1 4.2 File HPP File Jurnal Dt_jurnal JU Dt_HPP L.L/R

Gambar 5. Diagram Rinci Proses 4.0 Adapun file-file yang digunakan dalam sistem informasi perhitungan pokok produksi dapat dilihat seperti table-tabel dibawah ini:

Tabel 1. File Customer N

o Elemen Data Jenis Leb ar Ket 1 Kode Customer Text 9 Primary Key 2 Nama Customer Text 20 3 Alamat Text 30 4 No Telepon Numb er 12 Tabel 2. File Barang N o Nama Jeni s Leba r Ket 1 Kode Barang Text 6 Primary Key 2 Nama Barang Text 20 3 Jenis Barang Text 20

Tabel 3. File Biaya Bahan Baku N

o Elemen Data Jenis Leb ar Ket 1 Kode BBB Text 8 Primary Key 2 Nama BBB Text 25 3 Biaya Bahan Baku Curren cy 15 4 Total BBB Curren cy 15 5 Nama BP Text 25 6 Biaya BP Curren cy 15

Tabel 4. File Biaya Tenaga Kerja N

o Elemen Data Jenis Leb ar Ket 1 Kode BTK Text 5 Primary Key 2 Nama Karyawan Text 25 3 Jam Kerja Numb er 2 4 Jam Kerja Lembur Numb er 2 5 Upah Lembur Curre ncy 15 6 Biaya Tenaga Kerja Curre ncy 15 Tabel 5. File Biaya Overhead Pabrik N

o Elemen Data Jenis Leb

ar Ket 1 Kode BOP Text 4

Primary Key 2 Nama Overhead Pabrik Text 25 3 Biaya Overhead Pabrik Cure ncy 15 Tabel 6. File Perkiraan

N o Elemen Data Jeni s Leba r Keterangan 1 Kode Akun Text 4

Primary Key

2 Nama Akun Text 30 3 Tipe Akun Text 30

Tabel 7. File Pesanan N

o Elemen Data Jenis Leb ar Keterang an 1 No Pesanan Text 8 Primary Key 2 Nomor Numbe r 4 3 Tanggal Pesanan Date/Ti me 8 4 Total Currenc y 15 5 DP Currenc y 15 6 Sisa Currenc y 15 7 Kode Customer Text 4 Foreign Key 8 Kode BBB Text 4 Foreign Key 9 Kode BTK Text 4 Foreign Key

0 Key

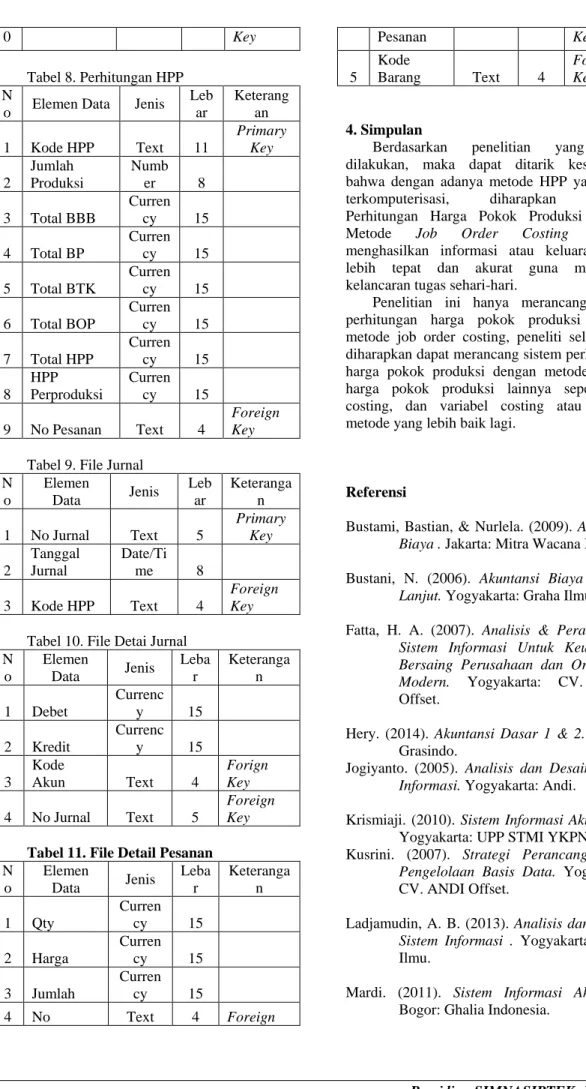

Tabel 8. Perhitungan HPP N

o Elemen Data Jenis Leb ar Keterang an 1 Kode HPP Text 11 Primary Key 2 Jumlah Produksi Numb er 8 3 Total BBB Curren cy 15 4 Total BP Curren cy 15 5 Total BTK Curren cy 15 6 Total BOP Curren cy 15 7 Total HPP Curren cy 15 8 HPP Perproduksi Curren cy 15 9 No Pesanan Text 4 Foreign Key

Tabel 9. File Jurnal N o Elemen Data Jenis Leb ar Keteranga n 1 No Jurnal Text 5 Primary Key 2 Tanggal Jurnal Date/Ti me 8 3 Kode HPP Text 4 Foreign Key

Tabel 10. File Detai Jurnal N o Elemen Data Jenis Leba r Keteranga n 1 Debet Currenc y 15 2 Kredit Currenc y 15 3 Kode Akun Text 4 Forign Key 4 No Jurnal Text 5 Foreign Key

Tabel 11. File Detail Pesanan N o Elemen Data Jenis Leba r Keteranga n 1 Qty Curren cy 15 2 Harga Curren cy 15 3 Jumlah Curren cy 15 4 No Text 4 Foreign Pesanan Key 5 Kode Barang Text 4 Forign Key 4. Simpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat ditarik kesimpulan bahwa dengan adanya metode HPP yang telah terkomputerisasi, diharapkan Sistem Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing mampu

menghasilkan informasi atau keluaran yang lebih tepat dan akurat guna membantu kelancaran tugas sehari-hari.

Penelitian ini hanya merancang sistem perhitungan harga pokok produksi dengan metode job order costing, peneliti selanjutnya diharapkan dapat merancang sistem perhitungan harga pokok produksi dengan metode-metode harga pokok produksi lainnya seperti full costing, dan variabel costing atau dengan metode yang lebih baik lagi.

Referensi

Bustami, Bastian, & Nurlela. (2009). Akuntansi

Biaya . Jakarta: Mitra Wacana Media.

Bustani, N. (2006). Akuntansi Biaya Tingkat

Lanjut. Yogyakarta: Graha Ilmu.

Fatta, H. A. (2007). Analisis & Perancangan

Sistem Informasi Untuk Keunggulan Bersaing Perusahaan dan Organisasi Modern. Yogyakarta: CV. ANDI

Offset.

Hery. (2014). Akuntansi Dasar 1 & 2. Jakarta: Grasindo.

Jogiyanto. (2005). Analisis dan Desain Sistem

Informasi. Yogyakarta: Andi.

Krismiaji. (2010). Sistem Informasi Akuntansi . Yogyakarta: UPP STMI YKPN.

Kusrini. (2007). Strategi Perancangan dan

Pengelolaan Basis Data. Yogyakarta:

CV. ANDI Offset.

Ladjamudin, A. B. (2013). Analisis dan Desain

Sistem Informasi . Yogyakarta: Graha

Ilmu.

Mardi. (2011). Sistem Informasi Akuntansi. Bogor: Ghalia Indonesia.

Mulyadi. (2005). Akuntansi Biaya. Yogyakarta: Unit Penerbit Dan Percetakan Akademi Manajemen Perusahaan YKPN. Mulyanto, A. (2009). Sistem Informasi Konsep

dan Aplikasi. Yogyakarta: Pustaka

Pelajar.

Pressman, S. R. (2001). Software Engineering. New York: McGraw Hill.

Puspitawati, L., & Anggadini, S. D. (2011).

Sistem Informasi Akuntansi.

Yogyakarta: Graha Ilmu.

Supriatna, N. (2006). Sejarah. Bandung: Grafindo Media Pratama.

Sutabri, T. (2012). Analisa Sistem Informasi. Yogyakarta: Andi.

Sutarman. (2012). Pengantar Teknologi