Analisis Kointegrasi Antara Variabel Ekonomi Makro dan Return

Pasar LQ45 di Bursa Efek Inidonesia

Vidiyanna Rizal Putri

Progrm Studi Akuntansi – Politeknik Caltex Riau Abstract

This study tries to investigate the cointegration effect of macroeconomic variables on market return in Indonesia Stock exchange. Market return is measured based on the LQ 45 index which is one of stock exchange index in IDX. In addition, treasury rate (SBI) is a proxy for interest rate. Thus, the study use the monthly data from period of 2001 to 2010 and apply the Johansen Cointegration Test using the eviews software. The result shows that all hypotheses are accepted and however, it produces the different direction. The inflation and interest rate are negatively cointegrated effect on market return. However, the exchange rate is positively cointegrated effect on market return. This study contribute to the literature in the way that the uniqueness of economics and business Indonesia environment give different implication to relationship between macroeconomic variables and market return. Besides, this study also could be used by capital market regulator to formulize the capital market policy.

Keywords: cointegration, macroeconomic, market return LQ45

1 Pendahuluan

Pasar modal mempunyai peran aktif dalam membangun perekonomian sebuah negara. Lembaga pasar modal merupakan sarana untuk mengalokasikan sumber daya ekonomi secara optimal dengan mempertemukan kepentingan investor selaku pihak yang memiliki kelebihan dana dengan perusahaan peminjam selaku pihak yang membutuhkan dana. Inti dari kegiatan pasar modal adalah kegiatan investasi, yaitu kegiatan menanamkan modal baik langsung maupun tidak langsung dengan harapan pada waktunya nanti pemilik modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut. Bagi para investor, melalui pasar modal dapat memilih obyek investasi dengan beragam tingkat pengembalian dan tingkat resiko yang dihadapi, sedangkan bagi para penerbit (issuers atau emiten) melalui pasar modal mereka dapat mengumpulkan dana jangka panjang untuk menunjang kelangsungan usaha perusahaan [13].

Alasan seorang investor tertarik menginvestasikan dananya melalui pasar modal seperti membeli saham adalah karena akan memperoleh return yang diharapkan yang terdiri dari dividen dan capital gain/loss [13]. Return Pasar merupakan salah satu indikator menilaian kinerja pasar modal, karena return merupakan cerminan dari keberhasilan perusahaan secara keseluruhan. Jika kinerja perusahaan kurang bagus akan berdampak buruk kepada return saham pasar modal. Begitu juga sebaliknya, jika kinerja perusahaan baik maka return saham pasar modal juga akan meningkat.

Investasi melalui pasar modal selain memberikan hasil juga mengandung risiko. Besar kecilnya risiko pasar modal dipengaruhi oleh keadaan atau kondisi suatu negara khususnya dibidang ekonomi, politik dan sosial. Begitu juga dengan investasi di pasar modal dipengaruhi oleh beberapa faktor baik faktor ekonomi maupun faktor non ekonomi. Faktor ekonomi yang mempengaruhi kegiatan investasi di pasar modal adalah kondisi ekonomi makro, dimana kondisi tersebut tercermin dari indikator-indikator ekonomi moneter yang meliputi: Product Domestic Bruto, inflasi, tingkat suku bunga, nilai tukar rupiah terhadap dolar Amerika Serikat, cadangan devisa dan neraca pembayaran, indikator moneter tersebut pada akhirnya akan menentukan naik turunnya indeks di Bursa saham [13].

Perumusan Masalah

Berdasarkan uraian di atas maka permasalahan dalam penelitian ini adalah :

1. Apakah terdapat kointegrasi antara tingkat Inflasi dengan return pasar

LQ45.

2. Apakah terdapat kointegrasi antara nilai tukar Dollar Amerika terhadap

Rupiah dengan return pasar LQ45.

3. Apakah terdapat kointegrasi tingkat suku bunga SBI dengan return pasar

LQ45.

2 Dasar Teori

Beberapa penelitian sebelumnya tentang harga saham dengan nilai tukar uang (domestik terhadap US dolar) yang dilakukan di berbagai Negara menunjukkan hasil yang berbeda. Frank dan Young [11] meneliti US MNCs (United State Multi National Corporations) menemukan bahwa tidak ada pola yang pasti (no recognizable pattern) dari hubungan kausal antara harga saham dengan nilai tukar uang. Oskooee dan Sohrabian (1992) dalam [11] menyimpulkan bahwa ada feedback interaction antara harga saham di Amerika dengan nilai tukar uang.

Menurut Ajayi dan Mougue [1] melalui pendekatan kointegrasi, Error Correction Model (ECM) menguji hubungan dinamis antara nilai tukar uang dan indeks saham di delapan Negara maju, negara industri, yaitu: Kanada, Perancis, Jeman, Italia, Jepang, Belanda, Inggris dan Amerika Serikat menunjukkan bahwa pasangan indeks saham dan nilai tukar untuk di tiap negara berkointegrasi. Selanjutnya hasil estimasi menunjukkan bahwa pada keenam negara tersebut (kecuali Kanada dan Belanda), perubahan di pasar uang asing ditranmisikan ke pasar saham dan sebaliknya. Selanjutnya [12] menyimpulkan bahwa dari hasil pengujian kausalitas menunjukkan bahwa pergerakan IHSG mempengaruhi pergerakan kurs Dollar terhadap Rupiah di pasar valuta asing secara signifikan, dan IHSG berpengaruh negatif dan signifikan pada kurs rupiah terhadap dolar Amerika pada long run dan short run. Penelitian tentang kointegrasi antara inflasi dengan return saham seperti yang dilakukan oleh [4] juga menyatakan bahwa terdapat kointegrasi negatif antar inflasi dengan Harga saham di New Zealand Stock Exchange (NZSE). Selain itu [3] juga meneliti bahwa terdapat kointegrasi antara variable ekonomi makro (Gross Domestic Product, Harga minyak mentah dan Inflasi) dengan indeks saham di Istanbul Stock Exchange (ISE).

Menurut [6] bahwa pasar modal di Indonesia masih tergolong pasar modal yang transaksinya tipis (thin market), yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif diperdagangkan, maka IHSG yang mencakup semua saham yang tercatat (sebagian besar kurang aktif diperdagangkan) dianggap kurang tepat sebagai indikator kegiatan pasar modal. Oleh karena mulai dikenalkan alternatif indeks yang lain yaitu indeks LQ 45 (ILQ 45)

Gambar 1 Kerangka Pemikiran Kointegrasi antara Inflasi, Nilai Tukar dan Suku Bunga dengan Return Pasar LQ45 Inflasi Nilai Suku Bunga SBI Return Pasar LQ45

Hipotesis Penelitian

Berdasarkan kerangka pemikiran, maka disimpulkan beberapa hipotesis sebagai berikut: 1. H1 : Terdapat kointegrasi negatif antara tingkat inflasi dengan return pasar

LQ45 di BEI.

2. H2 : Terdapat kointegrasi negatif antara nilai tukar dollar Amerika terhadap Rupiahdengan return pasar LQ45 di BEI.

3. H3 : Terdapat kointegrasi negatif antara tingkat suku bunga SBI dengan return pasarLQ45 di BEI.

3 Data dan Analisis 3.1 Data dan Sumber Data

Jenis data yang digunakan adalah data sekunder berupa data time series. Data sekunder adalah data primer yang telah diolah dan di sajikan kedalam tabel dan bentuk lain [14]. Sedangkan data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam interval waktu tertentu misalnya minggu, bulan dan tahun [9]. Bentuk data yang digunakan dalam penelitian ini adalah data time series bulanan dari tahun 2001-2010.

3.2 Metode Analisa

Data yang akan dianalisa hendaklah dilakukan uji stationeri untuk menentukan apakah data tersebut bisa dilakukan analisis selanjutnya dengan analisis Kointegrasi. Ada beberapa cara untuk melakukan uji stasioneri yaitu uji unit roots dengan menggunakan Metode Dickey Fuller (DF) dan Augmented Dickey Fuller (ADF) [5].

3.2.1 Metode Dickey Fuller (DF) dan Augmented Dickey Fuller (ADF)

Pengujian terhadap perilaku data runtun waktu (time series) atau integrasinya dapat dipandang sebagai uji prasyarat bagi uji integrasi. Maka sebelum dilakukan uji kointegarsi harus diamati perilaku data time series dengan menggunakan uji akar unit dan uji derajat integrasi agar dapat diketahui apakah data yang digunakan stasioner atau tidak. Hipotesa pada pengujian DF yaitu hipotesis nol H0 : = 1, yang berarti terdapat unit roots dan bersifat

tidak stasioner (random walk with drift), untuk hipotesis alternative Ha : < 1, yang

berarti tidak terdapat unit roots dan bersifat stasioner. Kemudian Nilai t-statistik yang dihasilkan akan dibandingkan dengan nilai kritis Dickey-Fuller (DF) yang dikembangkan oleh [8] yang lebih dikenal sebagai nilai kritis MacKinnon untuk pengujian unit roots. Nilai statistik Augmented Dickey Fuller ADF akan dibandingkan dengan nilai kritis MacKinnon untuk mengetahui derajat integrasi stasioneritas suatu variabel. Jika nilai statistik ADF-nya lebih kecil dibandingkan dengan nilai kritis MacKinnon, maka variabel tersebut dikatakan stasioner pada derajat integrasi tertentu [8]. Cara lain untuk melihat suatu data stasioner atau tidak adalah dengan melihat nilai probabilitasnya, jika nilai probabilitasnya lebih kecil dari 0,05 (5%) maka variabel tersebut stasioner.

Di dalam menguji apakah data mengandung akar unit atau tidak, Dickey-Fuller menyarankan untuk melakukan regresi model-model berikut ini [7] :

t t t Y u Y = + ∆

δ

−1 (tanpa intercept) (1) t t t Y u Y = + + ∆β

δ

−1 (dengan intercept) (2) t t t t Y u Y = + + +Dimana:

= first difference dari variabel yang digunakan T = variabel trend

= -1, jika = 1, terdapat unit root, data tidak stasioner Hipotesis untuk pengujian ini adalah :

H0 : = 0 (terdapat unit roots, tidak stasioner)

H1 : 0 (tidak terdapat unit roots, stasioner)

Variabel bersifat stasioner apabila nilai rata-rata, varians dan kovariansnya konstan pada setiap titik waktu, namun jika tidak stasioner akan berakibat series tersebut memiliki time-varying varians. Jika variabel yang tidak stasioner menggunakan analisa regressi dapat menghasilkan spurious regression (regressi lancung), yaitu hasil regresi bagus namun data yang digunakan tidak stasioner sehingga koefisien dari hasil estimasi menjadi tidak valid. Salah satu bentuk paling sederhana dari series yang tidak stasioner adalah bentuk random walk adalah

t t

t y

Y = −1+

ε

, dimana t merupakan gangguan random yang bersifat stasioner. Series ymemiliki konstanta yang dinilainya cenderung berubah sesuai dengan perubahan waktu, sehingga disebut difference stasionary series dikatakan terintegrasi dan dilambangkan sebagai I(d), dimana d merupakan tingkat integrasinya. Tingkat integrasi adalah banyaknya unit roots yang dikandung di dalam sebuah series, atau beberapa kali operasi diferensiasi harus dilakukan untuk membuat series menjadi stasioner. Pada kasus random walk diatas, unit roots-nya sama dengan satu, maka y merupakan series Identity satu (I, 1). Sebuah series yang stasioner akan memiliki Identity nol (I, 0).

Asumsi dari persamaan (1), (2) dan (3) adalah residual t tidak saling berhubungan.

Dalam banyak kasus residual t seringkali saling berhubungan dan mengandung autokorelasi.

Dickey-Fuller selanjutnya mengembangkan uji akar unit dengan memasukkan unsur autokorelasi yang dikenal dengan Augmented Dickey Fuller (ADF). Formulasi ADF adalah sebagai berikut:

(Pure Random Walk) k t

t t t t Y b Y Y =δ + δ +ε ∆ − − − 1 1 1 1 (4)

(Pure With Drift) k t

t t t t a Y b Y Y = +δ + δ +ε ∆ − − − 1 1 1 1 1 (5)

(Pure With Drift and Trend) k t

t t t t t t a a Y Y b Y Y = + +γ +δ + δ +ε ∆ − − − − 1 1 1 1 1 1 2 1 (6) Dimana:

t = white noise error, = ( -1) dan adalah first difference operator sebagai contoh:

Yt-1 = Yt-1 - Yt-2 =Yt-2 - Yt-3 (7) Perbedaan dari ketiga persamaan diatas menunjukkan keberadaan tren deterministik,

yaitu a1 dan a2. Dari persamaan diatas lalu dihitung nilai statistik DF (Dickey-Fuller) dan ADF Augmented Dickey Fuller). Kemudian nilai statistik DF dan ADF dibandingkan dengan nilai kritisnya dengan ketentuan sebagai berikut:

DF(ADF) stat < DF (ADF) kritis : Tolak Ho, stasioner DF (ADF) stat > DF (ADF) kritis : Terima Ho, non stasioner..

Jika sebagian atau seluruh data tidak stasioner, maka perlu dilanjutkan pada uji derajat integrasi. Uji ini dilakukan sebagai konsekuensi dari tidak terpenuhinya asumsi stasioneritas pada derajat nol atau I(0). Pada uji ini, data didiferensiasikan pada derajat tertentu sampai semua data menjadi stasioner pada derajat yang sama. Uji ini untuk mengetahui pada derajat atau order diferensi ke berapa data yang diamati akan stasioner. Dari hasil estimasi diatas, data yang stasioner pada derajat integrasi yang sama antara variabel satu dengan yang lain, memungkinkan untuk saling berkointegrasi.

3.2.2 Uji Kointegrasi (Cointegration Test)

Menurut [5] uji kointegrasi adalah melihat apakah variabel eksogen (return pasar LQ45) mempunyai hubungan dengan variabel endogen (inflasi, nilai tukar dollar Amerika terhadap rupiah, dan tingkat bunga SBI). Variabel-variabel yang tidak stasioner dalam suatu model dapat dilihat hubungan jangka panjangnya melalui kombinasi linear sehingga dalam jangka panjang dapat menjadi stasioner. Kombinasi linear yang stasioner atau disebut juga hubungan keseimbangan jangka panjang antara variabel-variabel dinamakan dengan kointegrasi. Dengan uji kointegrasi ini dapat terlihat apakah kelompok variabel yang tidak stasioner dalam model bersifat kointegrasi atau tidak kointegrasi, karena model yang digunakan terdiri dari lebih dua variabel maka metode yang tepat untuk menguji keberadaan hubungan kointegrasi antar variabel adalah Johansen Cointegration test [7]

Regresi yang menggunakan data time series yang tidak stationer kemungkinan besar akan menghasilkan regresi lancung. Regresi lancung terjadi jika koefisien determinasi cukup tinggi tapi hubungan antara variabel independen dan variabel dependen tidak mempunyai makna. Sedangkan koefisien determinasi adalah ukuran yang menunjukkan besar variasi variabel dependen yang dapat dijelaskan oleh persamaan (model) yang diperoleh [2].agli Namun pada regresi lancung hubungan hanya menunjuk tren saja. Secara umum bisa dikatakan bahwa data time series Y dan X tidak stasioner pada tingkat level tetapi menjadi stasioner pada diferensi (difference) yang sama yaitu Y adalah I(d) dan X adalah I(d) dimana d tingkat diferensi yang sama maka kedua data adalah kointegrasi (mempunyai hubungan dalam jangka panjang).

Uji hipotesis adalah untuk menguji apakah hipotesis dalam penelitian ini terbukti atau tidak, [7] menyarankan dua pengujian untuk menentukan banyaknya vektor kointegrasi. Johansen trace statistic atau juga dikenal sebagai test statistic LR (Likelihood Ratio) untuk menguji hipotesis Ho: r<1 terhadap Ha: r=0, yang dirumuskan dalam persamaan :

Trace test (Qr) = -n ln(1- i) (8)

Dimana i adalah korelasi kuadrat antara Xt-p dan Xt yang merupakan koreksi terhadap pengaruh proses lagged differences variable X. Alternatif uji kointegrasi dari Johansen adalah dengan menggunakan likelihood ratio yang dapat dihitung dari trace statistic, yaitu :

Qmax = -nln(1- i) = Qr - Qr+1 (9)

Aplikasi model uji kointegrasi dalam penelitian ini [7]:

t t t

t

t INF KURS SBI

ILQ =α +α +α +α +ε

∆ 45 0 1 2 3

Ada tidaknya kointegrasi didasarkan pada uji likelihood ratio Apabila nilai hitung likelihood ratio lebih besar daripada nilai kritisnya, maka terdapat kointegrasi pada sejumlah variabel, sebaliknya jika nilai hitung likelihood ratio lebih kecil daripada nilai kritisnya maka tidak terdapat kointegrasi. Nilai kritis yang digunakan adalah yang dikembangkan oleh [7]

4 Hasil Analisis Data 4.1 Hasil Uji Stasioner

Uji kestasioneran data merupakan tahap yang penting dalam menganalisis data time series untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antara variabel dalam persamaan menjadi valid dan tidak spurious atau menghasilkan regresi palsu. Dalam banyak kasus ditemukan jika data time series yang tidak stasioner dapat menghasilkan pola hubungan regresi palsu [5]. Regresi palsu (Spurious Regression) adalah regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik, padahal kenyataannya tidak atau tidak sebesar sebagaimana yang nampak dari regresi yang dihasilkan tersebut, sehingga dapat mengakibatkan misleading dalam penelitian terhadap suatu fenomena ekonomi yang sedang terjadi.

Adapun hasil uji stasioner untuk masing-masing variabel penelitian adalah sebagai berikut :

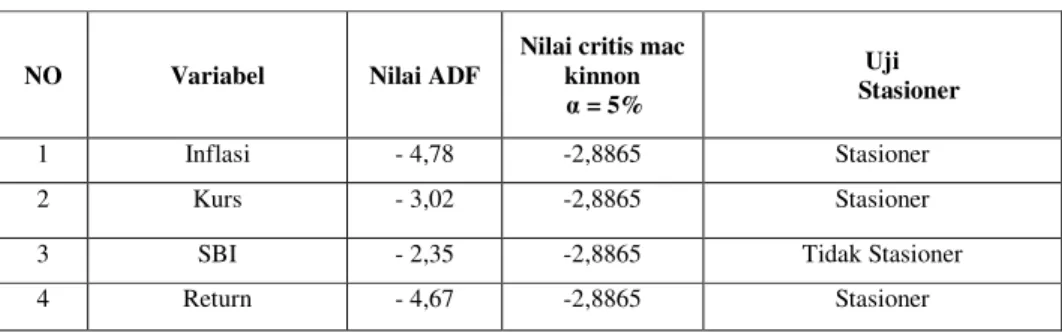

Tabel 1 Hasil Uji Stasioner pada tingkat level NO Variabel Nilai ADF Nilai critis mac kinnon

= 5%

Uji Stasioner

1 Inflasi - 4,78 -2,8865 Stasioner

2 Kurs - 3,02 -2,8865 Stasioner

3 SBI - 2,35 -2,8865 Tidak Stasioner

4 Return - 4,67 -2,8865 Stasioner

Berdasarkan Tabel 1 tingkat inflasi tidak mengandung unit root karena nilai ADF = -4,78 lebih kecil dari nilai kritis MacKinnon untuk 5% = -2,88 maka data tersebut stasioner. Untuk variabel nilai tukar Dollar terhadap Rupiah juga tidak mengandung unit root karena nilai ADF = -3,02 lebih kecil dari nilai kritis MacKinnon untuk 5% = -2,88. Begitu juga dengan return pasar saham LQ45 juga tidak mengandung unit root karena nilai ADF = -4,67 lebih kecil dari nilai kritis MacKinnon untuk 5% = -2,88. Tetapi untuk variabel tingkat bunga SBI mengandung unit root karena pada variabel tingkat bunga SBI nilai ADF = -2,35 lebih besar dari nilai kritis MacKinnon untuk 5% = -2,88 maka datanya tidak stasioner.

Untuk Variabel yang tidak stasioner ini dilakukan kembali uji stasioner pada tingkat first difference. Adapun hasil uji stasioner untuk variabel tersebut adalah sebagai berikut :

Tabel 2 Uji Stasioner Tingakat First Difference

No Variabel Nilai ADF Nilai Kritis MacKinnon = 5% Keterangan

Berdasarkan tabel 2 variabel tingkat bunga SBI tidak mengandung unit root karena nilai ADF = -3,25 lebih kecil dari nilai kritis MacKinnon untuk 5% = -2,88, maka data tersebut stasioner pada tingkat first difference.

Hasil uji stasioner diatas menunjukkan semua variabel yang digunakan pada penelitian ini stasioner, maka tidak perlu dilakukan uji Vector Error Correction Model (VECM). Karena model ini digunakan apabila data yang diteliti tidak stasioner.

4.2 Hasil Pengujian Hipotesis dan Pembahasan

Untuk mengetahui hubungan kointegrasi antar variabel dependen dan independen, maka perlu dilakukan uji Johansen (Johansen Cointegraton Test). Ada tidaknya kointegrasi didasarkan pada uji Likelihood Ratio. Apabila nilai hitung Likelihood Ratio lebih besar daripada nilai kritisnya, maka terdapat kointegrasi pada sejumlah variabel, begitupun sebaliknya. Berdasarkan hasil uji Johansen Cointegration sebagaimana terlihat pada Tabel 4.4 menunjukkan nilai Likelihood Ratio = 104,7,77 lebih besar dari Critical Value 5% = 47,21 dan Critical Value 1% = 54,46. Maka dikatakan terdapat kointegrasi dari variabel inflasi, nilai tukar Dollar Amerika terhadap Rupiah dan Tingkat bunga SBI dengan return pasar saham LQ45.

Tabel 3 Hasil Johansen Cointegration Test Inflasi, Kurs danTingkat SBI Dengan Return Pasar LQ45

No Hypothesized No. of CE(s) Likelihood Ratio Critical Value 5% Critical value 1%

1 None ** 104.77 47.21 54.46

2 At most 1 ** 67.21 29.68 35.65

3 At most 2 ** 34.88 15.41 20.04

4 At most 3 ** 12.40 3.76 6.65

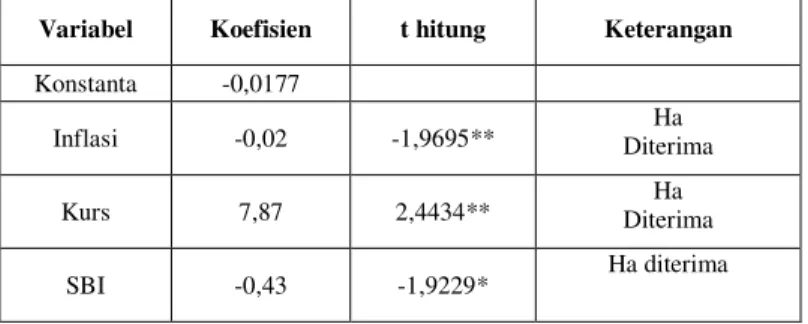

Untuk membuktikan diterima atau ditolaknya hipotesis penelitian, maka dapat dilihat dari nilai signifikan masing-masing variabel inflasi, nilai tukar Dollar Amerika terhadap Rupiah dan tingkat bunga SBI dengan return pasar saham LQ45. Dari hasil uji kointegrasi didapat hasil sebagai berikut :

Tabel 4 Hasil Uji Kointegrasi, Inflasi, Kurs dan SBI dengan return pasar saham LQ45 Variabel Koefisien t hitung Keterangan

Konstanta -0,0177 Inflasi -0,02 -1,9695** Diterima Ha Kurs 7,87 2,4434** Diterima Ha SBI -0,43 -1,9229* Ha diterima Keterangan : * : 10% = ± 1,64 ** : 5% = ± 1,96

Hasil dan Pembahasan Hipotesis Pertama

Kointegrasi antara tingkat inflasi dengan return pasar saham LQ45

Berdasarkan Tabel 4 terlihat hasil t hitung untuk tingkat inflasi adalah -1,9695 lebih kecil

dari t tabel 5% = -1,96 , hal ini menunjukkan adanya kointegrasi signifikan antara variabel

tingkat inflasi dengan return pasar LQ45. Koefisien tingkat inflasi -0,02 menunjukkan arah hubungan variabel tingkat inflasi dengan return pasar saham LQ45 adalah negatif. Artinya, apabila tingkat inflasi meningkat 1% maka return pasar saham LQ45 akan turun sebesar 0,02% begitu sebaliknya jika tingkat inflasi turun 1% maka return pasar saham LQ45 akan naik sebesar 0,02%. Maka dapat dikatakan hipotesis pertama diterima dan hipotesis nol ditolak, artinya bahwa tingkat inflasi berkointegrasi negatif dengan return pasar LQ45.

Hasil dan Pembahasan Hipotesis kedua

Kointegrasi antara Nilai Tukar Dolar Amerika terhadap Rupiah dengan Return pasar saham LQ45

Berdasarkan Tabel 4 terlihat hasil t hitung untuk nilai tukar Dollar terhadap Rupiah adalah

2,4434 lebih besar dari t tabel 5% = 1,96. Hal ini berarti terdapat kointegrasi yang signifikan

antara nilai tukar Dollar terhadap Rupiah dengan return pasar saham LQ45. Koefisien variabel nilai tukar Dollar terhadap Rupiah adalah Rp. 7,87 menunjukkan arah hubungan variabel nilai tukar Dollar terhadap Rupiah dengan return pasar saham LQ45 adalah positif. Artinya, apabila nilai tukar Dollar terhadap Rupiah meningkat Rp. 1,- maka return pasar saham LQ45 meningkat sebesar Rp. 7,95 begitu pun sebaliknya apabila nilai tukar Dollar terhadap Rupiah turun Rp. 1,- maka return pasar saham LQ45 akan turun sebesar Rp. 7,95. Berdasarkan hasil uji hipotesis, maka Hipotesis nol ditolak Hipotesis dua diterima, Tetapi arahnya tidak konsisten dengan hipotesis kedua yang diajukan dalam penelitian ini

Hasil dan Pembahasan Hipotesis Ketiga

Kointegrasi antara tingkat bunga SBI dengan return pasar saham LQ45

Berdasarkan Tabel 4 terlihat hasil t hitung untuk tingkat bunga SBI adalah -1,92 lebih

kecil dari t tabel 10% = -1,64, hal ini menunjukkan adanya kointegrasi signifikan antara

variabel tingkat bunga SBI dengan return pasar LQ45. Koefisien tingkat bunga SBI = -0,43 menunjukkan arah hubungan variabel tingkat bunga SBI dengan return pasar saham LQ45 adalah negatif. Artinya, apabila tingkat bunga SBI meningkat 1% maka return pasar saham LQ45 akan turun sebesar 0,34% begitu sebaliknya jika tingkat bunga SBI turun 1% maka return pasar saham LQ45 akan naik sebesar 0,34%. Hal ini mengindikasikan bahwa ada saling keterkaitan tingkat bunga SBI dengan return pasar LQ45 di Bursa Efek Indonesia. Maka dapat dikatakan hipotesis ketiga diterima dan hipotesis nol ditolak, artinya bahwa tingkat bunga SBI berkointegrasi negatif dengan return pasar LQ45.

5 Penutup

Penelitian ini dilakukan untuk mengetahui : (1) Apakah terdapat kointegrasi antara tingkat inflasi dengan return pasar saham LQ45. (2) Apakah terdapat kointegrasi antara nilai tukar Dollar Amerika terhadap Rupiah dengan return pasar saham LQ45. (3) Apakah terdapat kointegrasi antara tingkat bunga SBI dengan return pasar saham LQ45.

Berdasarkan hasil pengujian hipotesis dan pembahasan maka dapat ditarik kesimpulan dari proses pengujian yang dilakukan; pertama dengan melakukan uji stasioner untuk melihat data yang digunakan stasioner atau tidak, selanjutnya dengan uji kointegrasi Johansen untuk megetahui apakah antara variabel inflasi, nilai tukar dollar Amerika terhadap Rupiah dan suku bunga SBI dengan return pasar LQ45. Dari hasil uji kointegrasi menunjukkan bahwa : tingkat

inflasi berkointegrasi negatif signifikan dengan return pasar saham LQ45. Artinya, apabila tingkat inflasi naik maka return pasar saham LQ45 akan turun. Berbeda dengan variabel nilai tukar dolar Amerika terhadap Rupiah yang berkointegrasi positif signifikan dengan return pasar saham LQ45. Jadi, apabila nilai tukar dolar Amerika terhadap Rupiah naik maka return pasar saham LQ45 pun akan ikut naik. Dan tingkat bunga SBI berkointegrasi negatif signifikan dengan return pasar saham LQ45, artinya jika tingkat bunga SBI meningkat maka akan mengakibatkan turunnya return pasar LQ45, begitu sebaliknya jika tingkat suku bunga turun maka mengakibatkan naiknya return pasar LQ45.

6 Daftar Pustaka

[1] Ajayi and Mougoue. (1996). On The Dynamic Relation Between Stock Prices and

Exchange Rate. The Journal of Financial Research, Vol XIX, No. 2, p. 193-207 [2] Algifari, (1997), Analisis Statistik untuk Bisnis dengan Regresi, Rorelasi dan

Nonparametrik. STIE YKPN, Ed. 1, Cet. 1. Yogyakarta

[3] Cagli E C, Halac U dan Taskin D (2010), Testing Long-Run Relationship between Stock

Market and Macroeconomic Variables in the presence of Structural Breaks : The Turkish Case, International Research Journal of Finance and Economics, page 50-61

[4] Gan C, Lee M, Yong HHA dan Zhang J. (2006), Macroeconomic Variable and Stock

Market Interaction : New Zealand Evidence, Investment Management and Financial Innovation, Volume 3, Page 89-101

[5] Gujarati, Damodar. (2006). Basic Econometrics, Fourth Edition, Mc Graw Hill, New

York.

[6] Jogiyanto. (2008), Teori Portofolio dan Analisis Investasi, BPFE, Edisi Kelima.

Yogyakarta.

[7] Johansen, S., (1991). Estimation hypothesis testing of cointegration vector in Gaussian

vector autoregressive models. Econometrica 59, 1551-1580

[8] MacKinnon, J G. (1991), “Critical Values for Cointegration Test,” in Long-Run Economic Relationship, Readings in Cointegration, eds. R. F. Engle and C. W. J. Granger, New York: Oxford University Press. pp. 266-267

[9] Muhidin S A dan Abdurrahman M. (2008). Analisis Korelasi, Regresi dan Jalur dalam Penelitian. Cetakan Pertama. Gelora Aksara Pratama. Jakarta.

[10] Oskooée,Bahmani, M., dan Sohrabian, (1992), Stock Prices and the Effective Exchange

Rate of the Dollar. Applied Economics, Vol.24, 459-64.

[11] Saini, Azman., Muzawar Shah Habibullah dan M.Azali., (2002). Stock Price and

Exchange Rate Interaction in Indonesia: An Empirical Inquiry, Jurnal Ekonomi dan Keuangan Indonesia, Volume I. No. 3. Hal 311-324.

[12] Setyorini, dan Supriyadi., (2000). Hubungan Dinamis Antara Nilai Tukar Rupiah dan

Harga Saham di Bursa Efek Jakarta Pasca Penerapan Sistem devisa Bebas Mengambang. Simposium Akuntansi Nasional. Ke-III. Hal 771-793.

[13] Tandelilin, Eduardus, (2010), Analisis Investasi dan Manajemen Portofolio, Kanisius,

Edisi Pertama, Jakarta.

[14] Umar, H. (2008). Metode Penelitian untuk Skripsi dan Tesis. Edisi Kedua. Cetakan