ANALISIS PENGELOLAAN PIUTANG USAHA IRYANI

STIE WIRA BHAKTI MAKASSAR

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengelolaan piutang usaha terhadap resiko piutang tak tertagih pada Robin Cell. Penelitian ini menggunakan pendekatan deskriptif dengan teknik studi kasus. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Teknik pengumpulan data menggunakan observasi dan wawancara. Penelitian ini menggunakan teknik analisis data deskriptif. Hasil penelitian menunjukkan bahwa dalam menilai resiko kredit, Robin Cell menerapkan 5C (capacity, character, capital, collateral,

condition). Analisis kredit 5C bertujuan untuk memberikan gambaran bagi Robin Cell dalam

memberikan piutang kepada debiturnya dalam melakukan pembayaran sesuai dengan waktu yang telah ditentukan. Berdasarkan metode penentuan taksiran kerugian piutang tak tertagih dengan menggunakan analisis umur piutang, menunjukkan bahwa pengelolaan piutang usaha pada Robin Cell telah berjalan dengan baik

Kata-kata kunci: piutang usaha, piutang tak tertagih, dan pengelolaan piutang. PENDAHULUAN

Latar Belakang

Dewasa ini teknologi komunikasi semakin berkembang dan terus maju, berbagai alat komunikasi dengan teknologi canggih sudah banyak digunakan oleh berbagai kalangan masyarakat. Telepon genggam atau yang lebih dikenal dengan sebutan HP (handphone) merupakan salah satu alat komunikasi yang sedang digemari oleh banyak orang. Pada awalnya penggunaan telepon genggam hanya oleh orang-orang tertentu yang mempunyai kemampuan untuk membelinya, mengingat saat itu harga telepon genggam masih sangat mahal. Namun kini, dimanapun berada dapat dengan mudah menjumpai orang yang mempunyai handphone dan itu merupakan suatu pemandangan yang sudah biasa.

Seiring berkembangnya waktu, handphone tidak hanya digunakan sebagai alat komunikasi saja, melainkan sebagai multimedia yang disebut smartphone. Smartphone memiliki daya tarik tersendiri di seluruh kalangan, baik dari anak-anak, remaja, maupun orang tua. Smartphone menjadi solusi tepat sebagai komunikasi saat ini karena teknologinya yang canggih, dan tidak sedikit orang yang sering mengganti smartphone-nya karena ingin fasilitas yang lebih baik untuk mengikuti perkembangan jaman, serta jumlah pengguna

handphone dari tahun ke tahun semakin bertambah.

Penggunaan alat komunikasi dapat menjadikan sebagai peluang usaha seperti konter penjualan handphone serta pulsa, karena mayoritas menggunakan kartu prabayar. Penggunaan telepon seluler di Indonesia lebih dari 80% mengunakan sistem prabayar, sedang selebihnya adalah menggunakan pascabayar (20%). Perkembangan lainnya adalah semakin banyaknya penggunaan BlackBerry, Android, iPhone, sampai handphone yang murah, serta penggunaan modem yang menyediakan beberapa alternatif pilihan provider.

Kini hal tersebut dapat menjadi peluang usaha yang sangat menjanjikan dengan kemajuan teknologi telekomunikasi yang sangat cepat, dimana pengguna handphone semakin hari semakin terus bertambah. Apalagi di kota-kota besar, satu orang bisa mempunyai 2-3 nomor dari operator yang berbeda. Hal itu merupakan salah satu bukti bahwa peluang bisnis usaha tersebut dapat menjadi pilihan usaha alternatif. Dengan pertumbuhan ekonomi yang ada di Kota Makassar, maka usaha konter penjualan handphone serta pulsa menjadi berkembang di berbagai tempat. Pada umumnya, sebuah usaha mempunyai tujuan yang sama yaitu meningkatkan laba dengan memperhatikan pangsa pasar yang ada. Untuk meningkatkan kinerjanya, maka harus mempunyai suatu strategi. Salah satu strategi yang dilakukan adalah menjual barangnya secara kredit.

Piutang menunjukkan adanya klaim perusahaan kepada pihak (perusahaan) lain dalam bentuk uang, barang, jasa atau dalam bentuk aktiva non kas lainnya yang harus dilakukan penagihan pada tanggal jatuh temponya (Syakur, 2009). Piutang usaha dapat berupa tagihan yang timbul karena penjualan barang dagangan dan jasa atau penjualan aktiva lainnya yang dilakukan secara kredit dan transaksi-transaksi lainnya.

Robin Cell merupakan salah satu usaha yang bergerak di bidang penjualan handphone, pulsa, kartu prabayar, serta perbaikan handphone. Penjualan handphone yang dilakukan oleh Robin Cell dilakukan secara tunai dan kredit. Dalam melakukan penagihan, terdapat beberapa kendala yang dihadapi oleh Robin Cell. Berdasarkan uraian tersebut, maka penulis akan melakukan penelitian dengan judul “Analisis Pengelolaan Piutang Usaha”.

Perumusan Masalah

Sesuai dengan uraian pada latar belakang, maka perumusan masalah pada studi ini adalah “apakah pengelolaan piutang usaha pada Robin Cell dapat dikendalikan dengan baik?”

Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengelolaan piutang usaha terhadap resiko piutang tak tertagih pada Robin Cell.

Batasan Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka batasan masalah penelitian ini yaitu hanya membahas tentang pengelolaan piutang usaha yang berhubungan dengan resiko piutang tak tertagih dengan cara:

1. Menganalisa pengelolaan piutang usaha yang telah dijalankan oleh Robin Cell. 2. Menganalisa resiko piutang tak tertagih.

Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Memberikan input tentang pengelolaan piutang usaha dan resiko piutang tak tertagih pada Robin Cell.

2. Sebagai upaya untuk meningkatkan kinerja keuangan Robin Cell.

3. Sebagai referensi yang berkaitan dengan pengelolaan piutang usaha dan resiko piutang tak tertagih pada suatu usaha dan untuk mengetahui cara mengelola piutang usaha dalam menghadapi resiko piutang tak tertagih.

TINJAUAN PUSTAKA Piutang

Piutang (receivables) merupakan hal penting bagi perusahaan yang menjual produk dan jasanya secara kredit. Penjualan produk dan jasa secara kredit dilakukan sebagai upaya dalam menarik pelanggan agar tetap loyal pada perusahaan. Sebelum uang muka yang berasal dari penjualan produk dan jasa secara kredit, maka akan timbul tagihan-tagihan yang merupakan piutang untuk suatu jangka waktu tertentu. Piutang adalah hak perusahaan untuk menerima kas di masa yang akan datang (Munawir, 2004). Menurut Warren, Reeve dan Fess (2005) piutang diklasifikasikan menjadi tiga kategori, yaitu:

1. Piutang usaha (accounts receivable)

Transaksi yang paling banyak memungkinkan menciptakan piutang adalah penjualan barang secara kredit. Piutang usaha ini normalnya akan ditagih dalam periode waktu yang relatif pendek, seperti 30-60 hari yang dikelompokkan sebagai aset lancar.

2. Wesel tagih (notes receivable)

Wesel tagih adalah tagihan yang didukung dengan janji tertulis debitur untuk membayar pada tanggal tertentu. Wesel tagih diperkirakan akan ditagih dalam jangka waktu setahun. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan.

3. Piutang lain-lain (other receivables)

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Apabila tertagihnya dalam waktu satu tahun, maka diklasifikasikan sebagai asset tidak lancar di bawah akun investasi. Piutang ini meliputi: bunga, piutang pajak, piutang pejabat atau piutang karyawan.

Pada umumnya, setiap perusahaan telah mempersiapkan perencanaan yang sistematis dalam mengelola sumber dayanya untuk mencapai tingkat perkembangan dan pertumbuhan yang diharapkan dalam prakteknya, perkembangan dan pertumbuhan ini dapat dicapai melalui perluasan volume penjualan. Untuk meningkatkan volume penjualan, perusahaan cenderung melakukan penjualan barang dan jasa secara kredit dalam rangka meraih pelanggan sebanyak mungkin.

Kebijakan penjualan barang dan jasa secara kredit yang diterapkan perusahaan menimbulkan piutang, dimana dana yang diinvestasikan dalam piutang tersebut diharapkan akan kembali dalam waktu kurang dari satu tahun sehingga dapat dijadikan sebagai salah satu sumber pendapat bagi perusahaan untuk memenuhi kewajiban finansial dalam jangka pendek. Oleh karena itu, maka diperlukan suatu aktivitas penagihan yang terencana untuk menjamin kelangsungan operasional perusahaan. Hal tersebut dikarenakan jika perusahaan sanggup mempercepat perputaran piutang, maka waktu terikatnya modal pada piutang akan lebih pendek dan akan memperkecil kemungkinan resiko tidak dilunasinya piutang, sehingga perusahaan akan mendapatkan laba. Adapun risiko yang terkandung dalam piutang, yaitu: 1. Risiko tidak terbayarnya seluruh piutang.

2. Risiko tidak terbayarnya sebagian piutang. 3. Risiko keterlambatan modal dalam piutang. 4. Risiko tertanamnya modal dalam piutang.

Perputaran piutang merupakan rasio perbandingan antara jumlah penjualan kredit selama periode tertentu dengan piutang rata-rata (Syamsudin, 2007). Menurut Wicaksana (2011), faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang adalah:

1. Persentase Penjualan Kredit

Semakin besar penjualan secara kredit maka semakin besar pula piutang yang akan diperoleh. Ketika perusahaan mengalami pertumbuhan penjualan maka tingkat investasi dalam piutang juga akan naik.

2. Ketentuan Penjualan

Ketentuan penjualan mengidentifikasi kemungkinan diskon untuk pembayaran yang lebih awal, periode diskon, dan periode kredit total. Pada umumnya ketentuan penjualan dinyatakan dalam bentuk a/b, net c, yang menunjukkan bahwa pelanggan dapat mengurangi a persen apabila tagihan itu dibayar dalam b hari, bila tidak maka harus dibayar dalam c hari.

3. Tipe Pelanggan

Penentuan tipe pelanggan merupakan variabel yang menentukan dalam melihat kualifikasi pelanggan dalam mendapatkan kredit. Ketika perusahaan menerima pelanggan yang kurang layak kredit akan mengakibatkan biaya gagal bayar.

4. Usaha Penagihan

Kunci mempertahankan pengawasan atas penagihan piutang adalah fakta bahwa probabilitas gagal bayar meningkat seiring dengan umur tagihan. Kontrol atas piutang terfokus pada kontrol dan eliminasi piutang yang sudah lewat jatuh tempo. Kekuatan dan ketepatan waktu penagihan akan mempengaruhi periode tagihan yang sudah jatuh tempo tetapi masih lalai membayar. Sudah menjadi suatu kebiasaan dalam dunia usaha bahwa untuk memperlancar operasi dan perkembangan perusahaan dilakukan transaksi penjualan secara kredit, sehingga pemberian piutang juga untuk memenuhi keinginan pelanggan.

Piutang Tak Tertagih

Adanya piutang dalam kegiatan perusahaan memungkinkan terjadinya keadaan dimana piutang tersebut tidak dilunasi (bad debt). Perusahaan akan sangat dirugikan oleh adanya piutang tidak tertagih. Menurut Jerry, Kieso dan Terry (2007) piutang tidak tertagih adalah piutang pelanggan kepada perusahaan yang belum tentu bisa ditagih antara lain karena pelanggan menghilangkan diri atau karena memang tidak mampu membayar. Dengan adanya piutang tidak tertagih, maka perusahaan diharapkan menetapkan suatu kebijakan atas masalah piutang tidak tertagih. Dengan adanya volume penjualan yang cukup tinggi akan menimbulkan peningkatan piutang, sehingga resiko terjadinya kemacetan atas kerugian pendapatan piutang tersebut (piutang tidak tertagih) akan lebih tinggi dan nilai piutang akan berkurang.

Oleh karena nilai piutang yang tinggi dan nilai total aktiva lancar dalam neraca, sehingga aktiva lancar yang digunakan untuk menghitung tingkat laba perusahaan akan lebih besar dengan meningkatnya piutang tidak tertagih tersebut. Suatu piutang yang tidak dapat ditagih merupakan kegiatan pendapatan yang memerlukan ayat pencatatan yang tepat dalam penurunan perkiraan piutang, penurunan laba, dan ekuitas perusahaan. Piutang tidak tertagih biasanya oleh pihak perusahaan menetapkan persentase tertentu untuk menggambarkan seberapa besar pengaruhnya terhadap kondisi keuangan perusahaan. Biasanya pengenaan persentasenya ditentukan berdasarkan umur piutang tersebut dan berdasarkan pengalaman periode yang lalu. Dalam proses mencairkan piutang untuk menjadi kas perusahaan, diperlukannya sistem yang memadai, sehingga diharapkan semua piutang dapat tertagih. Jika jumlah piutang tidak tertagih perusahaan cukup besar, maka hal ini akan mengurangi bentuk piutang yang terealisasi dan akan tentu dapat merugikan perusahaan.

Timbulnya piutang bagi perusahaan akan membawa konsekuensi perlunya penanganan yang serius, dimana diperlukan prosedur pencatatan piutang yang baik (Soemarso, 2004). Selain itu, perencanaan pengawasan yang memadai dan efektif, kemungkinan besar piutang dapat terlunasi sesuai dengan tanggal jatuh temponya. Menurut prinsip akuntansi, piutang tidak tertagih akan dibebankan menjadi biaya operasi. Apabila biaya operasi semakin meningkat, maka laba perusahaan akan menurun. Dalam laporan keuangan, piutang merupakan pos dari aktiva lancar yang dapat dijadikan sebagai investasi perusahaan. Jika jumlah piutang tidak tertagih perusahaan cukup besar, maka akan mengurangi jumlah piutang terealisasi, sehingga membuat investasi perusahaan akan berkurang menyebabkan kerugian bagi perusahaan.

Hampir setiap perusahaan pernah mengalami masalah piutang tak tertagih. Menurut Veithzal (2013) piutang tak tertagih dapat disebabkan oleh beberapa faktor, yaitu:

1. Faktor internal, yaitu faktor-faktor yang berasal dari pihak kreditur. Faktor-faktor tersebut diantaranya:

a. Keteledoran dari pihak kreditur mematuhi persetujuan pemberian piutang yang telah ditegaskan.

b. Terlalu mudah memberikan piutang yang disebabkan karena tidak ada patokan yang jelas tentang standar kekayaan.

c. Konsentrasi piutang pada sekelompok pengguna jasa atau sektor usaha yang beresiko tinggi.

d. Kurang memadainya jumlah eksekutif dan staf bagian piutang.

e. Lemahnya bimbingan dan pengawasan pimpinan kepala para eksekutif dan staf bagian piutang.

f. Lemahnya perusahaan mendeteksi timbulnya piutang macet termasuk mendeteksi arah perkembangan arus kas pengguna jasa atau debitur lama.

2. Faktor eksternal, yaitu faktor-faktor yang berasal dari pihak debitur. Faktor-faktor tersebut diantaranya:

a. Menurunnya kondisi ekonomi perusahaan yang disebabkan menurunnya kondisi ekonomi umum dan atau bidang usaha dimana mereka beroperasi.

b. Adanya salah arus dalam pengelolaan usaha bisnis perusahaan atau karena kurang pengalaman dalam bidang usaha yang ditangani.

c. Problem keluarga, misalnya: perceraian, kematian, sakit berkepanjangan, pemborosan dana oleh salah satu atau beberapa anggota keluarga debitur.

d. Kegagalan debitur pada bidang usaha atau perusahaan mereka yang lain.

e. Munculnya kejadian diluar kekuasaan debitur, misalnya: perang dan bencana alam. f. Watak buruk debitur (yang semula memang merencanakan tidak akan melunasi

piutangnya).

Penyelesaian kredit atau piutang bermasalah berpedoman pada ketentuan sebagai berikut (Veithzal, 2013):

1. Terhadap debitur yang dipandang masih mempunyai prospek dan debitur masih mempunyai iktikad baik untuk menyelesaikan kewajibannya, penyelamatan kredit antara lain dapat dilakukan melalui cara:

a. Penagihan intensif oleh kreditur.

b. Rescheduling, adalah upaya penyelamatan kredit dengan melakukan perubahan syarat-syarat perjanjian yang berkenaan dengan jadwal pembayaran kembali atau jangka waktu.

c. Reconditioning, adalah upaya penyelamatan kredit dengan cara melakukan perubahan atas sebagian atau seluruh syarat perjanjian kredit, yang tidak terbatas hanya kepada

perubahan jadwal atau jangka waktu kredit saja, namun perubahan tersebut tanpa memberikan tambahan kredit.

d. Restructuring, adalah upaya penyelamatan dengan melakukan perubahan syarat-syarat perjanjian kredit berupa pemberian tambahan kredit.

e. Management Assistancy, adalah bantuan konsultasi dan manajemen profesional yang diberikan kreditur kepada debitur yang masih mempunyai prospek dan iktikad baik untuk melunasi kewajibannya, namun lemah di dalam pengelolaan perusahaannya, baik dengan cara menempatkan salah satu petugas kreditur maupun meminta bantuan pihak ketiga (konsultan) sebagai anggota manajemen.

2. Terhadap debitur yang dipandang kurang mempunyai prospek dan tidak mempunyai iktikad baik untuk menyelesaikan kewajibannya, penyelesaian dapat ditempuh melalui cara:

a. Novasi, adalah perjanjian yang menyebabkan hapusnya perikatan dan pada saat yang bersamaan timbul perikatan lainnya sebagai pengganti perikatan semula.

b. Kompensasi, adalah salah satu cara hapusnya perikatan yang disebabkan oleh keadaan dimana dua orang atau pihak masing-masing merupakan nasabah satu terhadap lainnya. c. Likuidasi, adalah penjualan barang jaminan debitur untuk melunasi utang kepada bank, baik dilakukan oleh debitur yang bersangkutan maupun oleh pemilik jaminan dengan persetujuan dan dibawah pengawasan bank.

d. Subrogasi, adalah penggantian hak-hak bank oleh pihak ketiga karena adanya pembayaran utang nasabah oleh pihak ketiga tersebut kepada bank yang dimaksud. e. Penebusan jaminan, adalah penarikan jaminan dari bank oleh nasabah atau pemilik

jaminan denagn menyetorkan sejumlah uang yang ditetapkan oleh bank.

3. Terhadap debitur yang sudah tidak mempunyai prospek, namun masih mempunyai iktikad baik untuk melunasi kewajibannya dapat diberikan keringanan tunggakan bunga, denda, ongkos-ongkos.

4. Terhadap debitur yang sudah tidak mempunyai prospek dan tidak mempunyai iktikad baik untuk menyelesaikan kewajibannya, penyelesaian kreditnya dapat ditempuh melalui pihak ketiga (Pengadilan Negeri).

5. Terhadap debitur kredit kecil yang sudah tidak mempunyai prospek dan masih mempunyai prospek, namun tidak memenuhi kewajibannya, penagihan dilakukan oleh kreditur secara intensif.

Sistem Intern Pengendalian Piutang

Pemberian piutang dimaksudkan untuk meningkatkan volume penjualan bagi sebuah perusahaan. Diharapkan dengan meningkatnya volume pejualan, maka sebuah perusahaan dapat memperoleh keuntungan. Namun, ada beberapa resiko atas keberadaan piutang yang dapat merugikan perusahaan. Oleh karena itu, perlu adanya pengendalian terhadap piutang tersebut. Untuk mengendalikan piutang, sebuah perusahaan perlu menetapkan kebijakan kreditnya. Kebijakan tersebut yang berfungsi sebagai standar. Apabila kemudian dalam pelaksanaan penjualan kredit dan pengumpulan piutang tidak dilakukan sesuai dengan standar yang telah ditetapkan, maka perusahaan perlu melakukan perbaikan. Tujuan melakukan pengendalian intern piutang adalah (Hery, 2014):

1. Meyakini kebenaran jumlah piutang yang ada yang benar-benar menjadi hak milik perusahaan.

2. Meyakini bahwa piutang yang ada dapat ditagih (collectable). 3. Ditaatinya kebijakan-kebijakan mengenai piutang.

Output dari sistem pengendalian intern piutang adalah berupa informasi dalam bentuk laporan keuangan atau laporan manajemen lain, sehingga karakteristik sistem pengendalian intern piutang identik dengan karakteristik informasi. Pada prinsipnya sistem pengendalian harus meminimalkan dan mendeteksi serta memperbaiki kesalahan ketika terjadi. Pelaksanaan sistem pengendalian intern untuk piutang harus menghasilkan suatu kepastian bahwa semua transaksi piutang telah dibukukan dan dapat dipertanggung jawabkan.

Pengendalian intern terhadap piutang dimulai dari penerimaan order penjualan terus ke persetujuan atas order, persetujuan pemberian kredit, pengiriman barang, pembuatan faktur, verifikasi faktur, pembukuan piutang, penagihan piutang, yang akhirnya akan mempengaruhi saldo kas atau bank. Dalam hal ini harus diperhatikan pula retur penjualan secara periodik harus dibuat perincian piutang menurut golongan usianya untuk menentukan tindakan apa yang perlu dilakukan dan menilai apakah bagian kredit dan bagian inkaso telah bekerja dengan efisien. Sistem pengendalian intern atas piutang secara keseluruhan, antara lain (Mulyadi. 2010):

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari “ fungsi akuntansi untuk piutang“.

2. Pegawai yang menangani akuntansi piutang, harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan dan penghapusan piutang, harus mendapatkan persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku-buku tambahan piutang (accounts receivable subsidiary

ledger).

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya (aging schedule).

Pengelolaan Piutang

Dalam perjalanannya sebuah perusahaan memiliki dua sasaran yang saling bertentangan mengenai piutang. Disatu pihak, perusahaan ingin melakukan sebanyak mungkin penjualan kredit guna memperluas pangsa pasar. Namun disisi lain, piutang merupakan aktiva yang tidak produktif, yang tidak menghasilkan pendapatan (kas) hingga saat penagihannya terlunasi. Kesemuanya itu akan teratasi dengan adanya pengelolaan piutang yang baik, antara lain (Akmal, 2009):

1. Kebijakan kredit (standar kredit/kualitas rekening yang diterima, jangka waktu/periode kredit yang diberikan, discount/potongan tunai yang diberikan untuk pembayaran yang lebih awal).

2. Kebijakan pengumpulan piutang, dan faktor-faktor lain yang relevan. Keputusan kredit ini menyangkut tradeoff antara keuntungan (marginal profit) dan biaya tambahan (marginal

cost) yang disebabkan oleh perubahan dalam salah satu atau kombinasi elemen-elemen

tersebut.

Banyaknya piutang yang tak tertagih akan membuat biaya penagihan meningkat. Akan tetapi, usaha pengumpulan piutang juga tidak dianjurkan terlalu agresif, karena dapat mengurangi penjualan dan keuntungan perusahaan di masa mendatang dan pelanggan akan beralih ke perusahaan lain, dalam hal pesaing. Pengelolaan piutang meliputi tiga tahap, yaitu:

pertama, menyangkut kondisi yang menyebabkan timbulnya piutang; kedua, mengenai

administrasi dan pengorganisasian piutang; dan ketiga menyangkut pelunasan piutang (Akmal, 2009).

Agar tujuan pengelolaan piutang dapat berjalan dengan baik dan benar dapat menekan tingkat piutang tak tertagih semaksimal mungkin, maka ada beberapa faktor yang perlu diperhatikan oleh pihak pimpinan perusahaan, yaitu (Akmal, 2009):

1. Character, menunjukkan kemungkinan atau probabilitas dari langganan untuk secara jujur untuk memenuhi kewajiban-kewajibannya.

2. Capacity, yaitu kemampuan langganan untuk membayar hutang tepat pada waktunya sesuai dengan perjanjian sebelum kredit diberikan.

3. Capital, yaitu modal yang dimiliki oleh langganan dalam menjalankan usahanya. Kalau modal langganan dalam menjalankan usahanya besar, maka diharapkan kerugian akibat piutang tak tertagih dapat ditekan seminimal mungkin.

4. Collateral, yaitu adanya jaminan guna mendukung pemberian kredit kepada langganan. 5. Conditions, menunjukkan pengaruh langsung dari tren ekonomi pada umumnya terhadap

perusahaan oleh perkembangan khusus dalam suatu bidang ekonomi yang mungkin mempunyai efek terhadap kemampuan langganan dalam memenuhi kewajibannya.

METODE PENELITIAN Jenis Penelitian

Penelitian ini menggunakan pendekatan deskriptif dengan teknik studi kasus yang bertujuan untuk menggambarkan secara sistematis fakta, objek atau subjek dan karakteristik objek yang diteliti secara tepat.

Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Robin Cell yang berlokasi di Kota Makassar. Waktu penelitian ini dilakukan pada bulan Maret – Mei 2016.

Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari pihak yang mempunyai wewenang dan tanggung jawab terhadap pengumpulan dan penyimpanan data (Sugiyono, 2013). Data sekunder adalah data yang sebelumnya telah tersedia, seperti data yang didapat dari laporan keuangan dan data lainnya yang berhubungan dengan topik penelitian.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian antara lain:

1. Observasi, yaitu mengadakan pengamatan langsung ke tempat objek yang diteliti untuk mendapatkan data yang bersangkutan.

2. Wawancara, yaitu dilakukan dengan tanya jawab secara langsung dengan pihak perusahaan yang berwenang mengenai data.

Teknik Analisis Data

Penelitian ini menggunakan teknik analisis deskriptif yaitu menganalisis data dengan cara menentukan, mengumpulkan, mengklarifikasi, menganalisis serta menginterprestasi (Sugiyono, 2013), sehingga menghasilkan gambaran mengenai pengelolaan piutang usaha terhadap resiko piutang tak tertagih.

HASIL ANALISIS DAN PEMBAHASAN

Robin Cell adalah salah satu usaha yang bergerak di bidang penjualan handphone, pulsa, kartu prabayar, serta perbaikan handphone di Makassar yang didirikan sejak tahun 2015 dengan segmen pasar konsumen kelas menengah ke bawah. Modal awal pendirian Robin Cell sebesar Rp 8.000.000,- yang memiliki satu orang karyawan, dan bangunannya berdiri diatas lahan sendiri. Penjualan handphone yang dilakukan oleh Robin Cell dilakukan secara tunai maupun kredit.

Gambar 1

Piutang Bulan April 2016 (Dalam Ribu Rupiah)

PENJUALAN UANG MUKA PIUTANG BUNGA 9.848

8.539

1.309

720

Sumber: data primer diolah.

Pada umumnya pelanggan lebih tertarik untuk membeli handphone secara kredit (gambar 1). Oleh karena itu, Robin Cell mempunyai kebijakan dalam memberikan kredit kepada pelanggannya yang dibuat untuk menghindari resiko yang dihadapi dalam penjualan kredit. Proses pembelian kredit kepada pelanggan Robin Cell, yaitu:

1. Calon debitur harus memiliki keeratan hubungan dengan karyawan maupun pemilik usaha. Hubungan tersebut berupa teman, saudara atau keluarga yang diketahui asal usulnya. Hal tersebut untuk menghindari calon kreditor apabila menunggak dan tidak diketahui asal usulnya.

2. Calon debitur mengajukan kredit dengan persyaratan administrasi, seperti: fotocopy KTP dan fotocopy KK.

3. Calon debitur memilih barang (handphone).

4. Calon debitur mengisi formulir pengajuan pembelian secara kredit dan menandatangani kesepakatan (kontrak) kredit barang.

5. Calon debitur membayar uang muka.

Beberapa faktor yang mempengaruhi jumlah investasi piutang pada Robin Cell, antara lain:

1. Persentase Penjualan Kredit

Ketentuan penjualan mengidentifikasi kemungkinan diskon untuk pembayaran yang lebih awal, periode diskon, dan periode kredit total. Robin Cell memiliki suatu ketentuan dalam penjualan kreditnya. Ketentuannya yaitu, pembayaran angsuran yang dilakukan sebelum atau ketika jatuh tempo, maka debitur tidak akan dikenakan denda bunga. Ketentuan tersebut mempunyai dampak yang sangat baik bagi Robin Cell maupun debiturnya. Robin Cell akan memperoleh pembayaran piutang dengan lancar, dan debitur akan termotivasi untuk membayar hutangnya sesuai waktu yang telah ditentukan oleh Robin Cell.

2. Ketentuan Penjualan

Penentuan tipe pelanggan merupakan faktor yang menentukan dalam melihat kualifikasi pelanggan dalam mendapatkan kredit. Dalam melakukan penjualan kredit, Robin Cell sangat memperhatikan 5C (Capacity, Character, Capital, Collateral, Condition). Analisis kredit ini dapat memberikan gambaran bagi Robin Cell dalam memberikan piutang kepada debiturnya dan Robin Cell lebih mengetahui hal-hal yang dimiliki debiturnya dalam melakukan pembayaran sesuai dengan waktu yang telah ditentukan.

a. Character (kepribadian)

Robin Cell menilai kepribadian debiturnya berdasarkan informasi dari temannya maupun keluarganya, apakah debitur selalu lancar membayar hutangnya atau tidak. b. Capacity (kapasitas)

Terkadang debitur ingin membeli barang secara kredit sebelum masa kredit habis. Oleh karena itu, Robin Cell memberikan solusi terbaik kepada debiturnya agar melunasi pembayarannya terlebih dahulu, kemudian Robin Cell akan mempermudah pembelian kredit berikutnya.

c. Capital (modal)

Robin Cell telah menetapkan kebijakan kepada karyawannya untuk menagih, piutang yang wajib ditagih kepada debitor adalah sebesar 95% dari jumlah piutangnya Jika karyawan berhasil menagih utangnya lebih dari 95%, maka Robin Cell memberikan insentif kepada karyawannya. Strategi ini dilakukan Robin Cell untuk menjalankan dan memelihara kelangsungan usahanya.

d. Collateral (kolateral)

Robin Cell memberikan jaminan/garansi pada setiap barang yang dijualnya. e. Condition (kondisi)

Robin Cell juga memiliki kebijakan dalam menilai resiko kredit yaitu faktor kondisi, seperti: ketika nasabah yang membeli barang secara kredit meninggal dunia, maka masalah pembayaran angsuran akan dibicarakan kepada keluarganya. Apakah pihak keluarga ingin melanjutkan pembayaran dengan meminta memperpanjang waktu angsuran atau tidak, semua akan disesuaikan menurut kesepakatan kedua belah pihak. 3. Usaha Penagihan

Robin Cell mempunyai kebijakan mengenai penagihan. Penagihan yang dilakukan oleh Robin Cell sebenarnya telah sesuai prosedur. Prosedurnya yaitu penagihan melalui telepon sampai pemberian denda. Namun, pada pelaksanaannya masih terjadi kendala dalam penagihan piutang. Faktor utama yang menjadi kendala yang dihadapi Robin Cell dalam menagih piutang adalah faktor kondisi debitur, sehingga lalai membayar hutangnya. Misalnya debitor yang meninggal dunia, sehingga Robin Cell memberikan dispensasi dalam pembayaran angsuran. Kebijakan ini mempunyai sisi baik dan buruknya bagi Robin Cell. Jika dilihat dari sisi baiknya, maka Robin Cell akan mempunyai banyak nasabah karena perusahaan menerapkan kebijakan yang bersifat kekeluargaan, sedangkan sisi

buruknya adalah lambatnya penerimaan piutang sehingga mempengaruhi cash flow Robin Cell.

4. Pengendalian Piutang

Didalam melakukan penjualan kredit, banyak resiko yang dihadapi Robin Cell. Oleh karena itu, Robin Cell membuat strategi untuk mengendalikan piutangnya. Selain menjual barangnya secara kredit, Robin Cell juga menjual barangnya secara tunai. Penerimaan penjualan secara tunai akan menjadi kas Robin Cell yang dapat digunakan apabila ada keterlambatan dalam pembayaran piutang usaha.

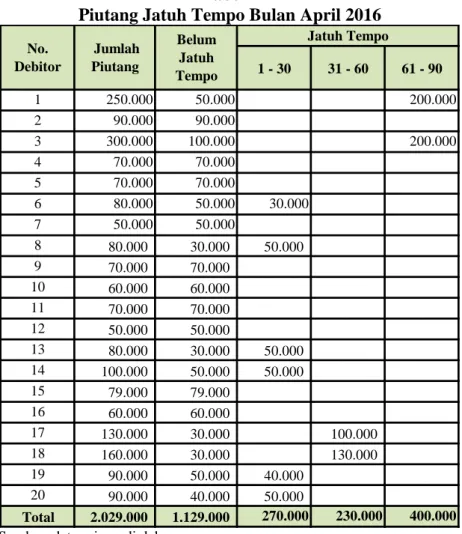

Tabel 1 menunjukkan jumlah piutang pada bulan April 2016 sebesar Rp 2.029.000 pada 20 orang debitor. Piutang yang belum jatuh tempo sebesar Rp 1.129.000. Sedangkan, piutang yang jatuh tempo diklasifikasikan menjadi: 1 – 30 hari sebesar Rp 270.000, 31 – 60 hari sebesar Rp 230.000, serta 61 – 90 hari sebesar Rp 400.000.

Tabel 1

Piutang Jatuh Tempo Bulan April 2016

1 - 30 31 - 60 61 - 90 1 250.000 50.000 200.000 2 90.000 90.000 3 300.000 100.000 200.000 4 70.000 70.000 5 70.000 70.000 6 80.000 50.000 30.000 7 50.000 50.000 8 80.000 30.000 50.000 9 70.000 70.000 10 60.000 60.000 11 70.000 70.000 12 50.000 50.000 13 80.000 30.000 50.000 14 100.000 50.000 50.000 15 79.000 79.000 16 60.000 60.000 17 130.000 30.000 100.000 18 160.000 30.000 130.000 19 90.000 50.000 40.000 20 90.000 40.000 50.000 Total 2.029.000 1.129.000 270.000 230.000 400.000 Jatuh Tempo No. Debitor Jumlah Piutang Belum Jatuh Tempo

Sumber: data primer diolah.

Penentuan taksiran kerugian piutang tak tertagih pada Robin Cell menggunakan analisa umur piutang. Tabel 2 menunjukkan bahwa besarnya piutang tak tertagih dengan rincian persentase piutang yang belum jatuh tempo sebesar 2% yaitu Rp 22.580. Sedangkan persentase piutang yang sudah jatuh tempo 1 – 30 hari sebesar Rp 13.500 (5%), persentase piutang yang sudah jatuh tempo 31 – 60 hari sebesar Rp 23.000 (10%), serta persentase piutang yang sudah jatuh tempo 61 – 90 hari sebesar Rp 60.000 (15%).

Tabel 2

Analisis Umur Piutang

Status Piutang Saldo % Tak Tertagih Estimasi Piutang Tak Tertagih Belum Jatuh Tempo 1.129.000 2% 22.580 Sudah Jatuh Tempo

1 - 30 270.000 5% 13.500 31 - 60 230.000 10% 23.000 61 - 90 400.000 15% 60.000 Total 2.029.000 119.080 Sumber: data primer diolah.

Perhitungan taksiran piutang tak tertagih pada Robin Cell dengan menggunakan analisa umur piutang sebesar Rp 119.080. Ayat jurnal mencatat transaksi piutang tak tertagih Robin Cell pada bulan April 2016 sebagai berikut:

Bulan/Tanggal Nama Akun Ref. Debit Kredit April 30 Cadangan Kerugian Piutang Rp 119.080

Piutang Usaha Rp 119.080

Kebijakan Robin Cell dalam melakukan pengendalian piutang yaitu dengan mengestimasi piutang tak tertagih sebesar 7%. Apabila piutang tak tertagih < 7%, maka pengendalian piutangnya baik. Tetapi, jika piutang tak tertagih > 7%, maka pengendalian piutangnya tidak baik. Dari metode penentuan taksiran kerugian piutang tak tertagih dengan menggunakan analisis umur piutang, dapat diketahui bahwa jumlah piutang tak tertagih pada bulan April 2016 sebesar 6% (Rp 119.080) dari jumlah piutang (Rp 2.029.000), sehingga menunjukkan bahwa pengelolaan piutang pada Robin Cell telah berjalan dengan baik.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan analisis dan pembahasan, maka dapat disimpulkan sebagai berikut:

1. Robin Cell sangat memperhatikan kebijakan kredit yang diberikan kepada debiturnya, yaitu: masa kredit, potongan harga, standar kredit, dan kebijakan penagihan.

2. Faktor-faktor yang mempengaruhi jumlah investasi piutang pada Robin Cell, antara lain: persentase penjualan kredit, ketentuan penjualan, tipe pelanggan, dan usaha penagihan. 3. Dalam menilai resiko kredit, Robin Cell menerapkan 5C (Capacity, Character, Capital,

Collateral, Condition) yang memberikan gambaran bagi Robin Cell dalam memberikan

piutang kepada debiturnya dalam melakukan pembayaran sesuai dengan waktu yang telah ditentukan.

4. Pengelolaan piutang pada Robin Cell telah berjalan dengan baik, berdasarkan metode analisis umur piutang.

Saran

Perputaran piutang dan sistem penjualan kredit pada Robin Cell sudah cukup baik. Oleh karena itu, sebaiknya Robin Cell bisa lebih mengoptimalkan kinerja dari setiap bagian yang terkait dengan sistem penjualan kredit yang ada supaya dalam hasil perputaran piutang tidak mengalami penurunan. Salah satunya dengan cara memberikan pelayanan dan kualitas yang lebih baik kepada pelanggan. Dengan begitu, akan memperlancar penerimaan kas dan dapat mengurangi penunggakan karena keterlambatan membayar dari piutang, sehingga kinerja keuangan Robin Cell akan meningkat lebih baik.

DAFTAR PUSTAKA

Akmal. 2009. Pemeriksaan Manajemen Internal Audit. Jakarta: Penerbit Indeks.

Hery. 2014. Pengendalian Akuntansi dan Manajemen. Edisi Pertama. Jakarta: Kencana. Jerry, W.J., Kieso, D.E., & Terry, W.D. 2007. Akuntansi Intermediate. Edisi Keduabelas.

Jilid Satu. Jakarta: Salemba Empat.

Munawir, S. 2004. Akuntansi Biaya. Yogyakarta: Aditya Media. Mulyadi. 2010. Sistem Akuntansi. Jakarta: Salemba Empat.

Soemarso. 2004. Akuntansi Suatu Pengantar. Buku Kesatu. Jakarta: Salemba Empat.

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung: Penerbit Alfabeta.

Syakur, S.A. 2009. Intermediate Accounting. Jakarta: AV Publisher.

Syamsudin, L. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam

Perencanaan, Pengawasan dan Pengambilan Keputusan. Jakarta: PT. Raja Grafindo.

Veithzal, R. 2013. Manajemen Perbankan dari Teori ke Praktik. Jakarta: Raja Grafindo Persada.

Warren, C., Reeve, M.J., & Fess, P.E. 2005. Accounting. Buku Kedua. Edisi Terjemahan. Jakarta: Salemba Empat.

Wicaksana, I. 2011. Analisis Pengaruh Pengendalian Piutang Terhadap Efektifitas Arus Kas. Bogor: Fakultas Ekonomi dan Manajemen IPB.