II. TINJAUAN PUSTAKA

2.1 Baitul Maal Waat Tamwil (BMT)

2.1.1 Pengertian Baitul Maal Waat Tamwil (BMT)

BMT adalah sebutan ringkas dari Baitul Maal wat Tamwil, padanannya Balai-usaha Mandiri Terpadu. Kegiatan Baituttaamwil adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil mikro antara lain dengan mendorong kegiatan menabung dan fasilitasi pembiayaan guna menunjang usaha ekonominya. Kegiatan Baitul Maal adalah menggalang titipan ZISWAF (Zakat, Infaq, Shodaqoh, Wakaf dan Fidyah) dan dana sosial lainnya serta menjalankannya sesuai dengan peraturan dan amanahnya.

Prinsip Operasional BMT terbagi ke dalam dua kegiatan yaitu Penggalangan Dana (funding) dan Penyaluran Dana (lending/financing). Penggalangan Dana BMT berasal dari modal dasar (simpanan pokok anggota, simpanan wajib anggota, simpanan pokok khusus pendiri, dan modal penyertaan), simpanan sukarela dengan menggunakan akad wadi’ah (tabungan masyarakat dan Zakat, Infak, dan Shodaqoh), simpanan sukarela berjangka atau disebut juga investasi mudharabah, dan linkage pembiayaan. Sedangkan penyaluran pembiayaan dilakukan sesuai dengan produk-produk pembiayaan yang dimiliki oleh BMT, seperti mudharabah, musyarakah, murabahah, Ijarah, dan lainnya ke berbagai sektor ekonomi.

Pendapatan BMT berasal dari margin dan bagi hasil dari kegiatan pembiayaan. Pendapatan tersebut terlebih dahulu dipotong dengan biaya operasional BMT. Setelah pendapatan dipotong biaya operasional, maka pendapatan bersih tersebut dibagikan kepada pihak-pihak yang terlibat dalam penggalngan dana BMT dalam bentuk SHU (sisa hasil usaha), bonus, dan bagi hasil (Pusat Inkubasi Bisnis dan Usaha Kecil 2012).

2.1.2 Produk dan Jasa BMT

Karim (2009) menyatakan bahwa produk dan jasa dalam perbankan syariah dapat dibagi menjadi dua bagian besar, yaitu:

A. Produk penyaluran dana (financing)

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalama empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan dengan prinsip jual beli Pembiayaan Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebutkan jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Pembiayaan salam

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Pembiayaan Istishna’

Produk istishna’ menyerupai produk salam, tetapi dalam istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim Istishna’ dalam Bank Syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

2. Pembiayaan dengan prinsip sewa

Transaksi Ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip Ijarah sama saja dengan prinsip jual beli, tetapi perbedaanya terletak pada objek transaksinya. Bila pada jual-beli, objek transaksi adalah barang, pada Ijarah objek transaksi adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal Ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual yang disepakati pada awal perjanjian.

3. Pembiayaan dengan prinsip bagi hasil Pembiayaan musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

Pembiayaan mudharabah

Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam perpaduan kontribusi 100% modal kas dari shahib al-maal dan keahlian mudharib.

Perbedaan yang esensial dari musyarakah dan mudharabah terletak pada besarnya kontribusi atas manajemen dan keuangan atau salah satu di antara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.

4. Pembiayaan dengan akad pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi ditujukan untuk mempermudah pelaksanaan pembiayaan.

Hiwalah (Alih utang-piutang)

Tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti-biaya atas jasa perpindahan piutang. Untuk mengantisipasi risiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara memindahkan piutang dengan yang berutang.

Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim.

Qardh (Pinjaman)

Qardh adalah pinjaman uang. Aplikasi dalam perbankan biasanya dalam empat hal, yaitu:

a. Sebagai pinjaman talangan haji

b. Sebagai pinjaman tunai dari produk kartu kredit syariah, di mana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM.

c. Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, Ijarah, atau bagi hasil

Wakalah (perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso, dan transfer uang.

Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran.

B. Produk penghimpunan dana (funding)

Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah.

Prinsip Wadi’ah

Prinsip wadi’ah yang diterapkan adalah wadi’ah yad dhamanah dan wadi’ah amanah. Wadi’ah yad dhamanah diterapkan pada produk rekening giro. Wadi’ah dhamanah berbeda dengan wadi’ah amanah. Dalam wadi’ah amanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam hal wadi’ah dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan mudharabah atau Ijarah seperti yang dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi. 2.2 Risiko

2.2.1 Pengertian Risiko

Risiko adalah ketidakpastian yang telah diketahui tingkat probabilitas kepastiannya (Djohanputro 2008). Bank yang memiliki ukuran dan kompleksitas usaha yang tinggi wajib menerapkan Manajemen Risiko untuk seluruh jenis risiko. Bank yang tidak memiliki

ukuran dan kompleksitas usaha yang tinggi wajib menerapkan Manajemen Risiko sekurang-kurangnya untuk 4 (empat) jenis Risiko :

Risiko Kredit

Risiko yang timbul sebagai akibat kegagalan peminjam dana dalam memenuhi kewajibannya. Ali (2006) menyatakan bahwa risiko kredit adalah risiko kerugian yang diderita bank, terkait dengan kemungkinan bahwa pada saat jatuh tempo, counterparty-nya gagal memenuhi kewajiban-kewajibannya kepada bank

Risiko Pasar

Risiko yang timbul karena adanya pergerakan variabel pasar dari portofolio yang dimiliki oleh bank, yang dapat merugikan Bank. Variabel pasar yang dimaksud adalah suku bunga dan nilai tukar.

Risiko Operasional

Risiko yang antara lain disebabkan adanya ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank.

Risiko Strategis

Risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsif Bank terhadap perbuhan eksternal.

2.2.2 Risiko Pembiayaan UMKM

Sesuai dengan Undang- Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) :

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi

kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Risiko pembiayaan menurut Karim (2009) mencakup dua aspek,yaitu:

1. Default Risk (risiko kebangkrutan)

Default risk adalah risiko yang terjadi pada first way out yang dipengaruhi oleh:

- Industry Risk : karakteristik masing-masing jenis usaha yang bersangkutan, kinerja keuangan jenis usaha yang bersangkutan - Kondisi internal perusahaan nasabah, seperti manajemen,

organisasi, pemasaran, teknis produksi, dan keuangan

- Faktor negatif lainnya yang mempengaruhi usaha nasabah, seperti keadaan force majeure

2. Recovery risk (risiko jaminan)

Recovery risk adalah risiko yang terjadi pada second way out yang dipengaruhi oleh:

- Kesempurnaan pengikatan jaminan - Nilai jual kembali jaminan

- Faktor negatif lainnya misalnya tuntutan hukum pihak lain atas jaminan, lamanya transaksi ulang jaminan

- Kredibilitas penjamin (jika ada)

Karim (2009) juga menyatakan bahwa risiko pembiayaan terkait dengan produk pembiayaan. Risiko-risiko yang terkait pada produk pembiayaan adalah:

1. Risiko pada murabahah adalah bagi hasil kepada dana pihak ketiga menjadi tidak bersaing karena terlalu panjangnya jangka waktu pengembalian pembiayaan

2. Risiko pada Ijarah adalah rusaknya barang oleh nasabah di luar pemakaian normal.

3. Risiko pada IMBT terjadi saat pembayaran dilakukan dengan metode balloon payment, yakni pembayaran angsuran dalam jumlah besar di akhir periode.

4. Risiko pada salam dan Istishna ada dua yaitu risiko gagal menyrahkan barang dan risiko jatuhnya harga barang

5. Risiko pada mudharabah dan musyarakah meliputi tiga aspek yaitu, Business risk (risiko bisnis yang dibiayai), shrinking risk (risiko berkurangnya nilai pembiayaan mudharabah dan musyarakah), character risk (risiko karakter buruk mudharib). 2.3 Manajemen Risiko

2.3.1 Pengertian Manajemen Risiko

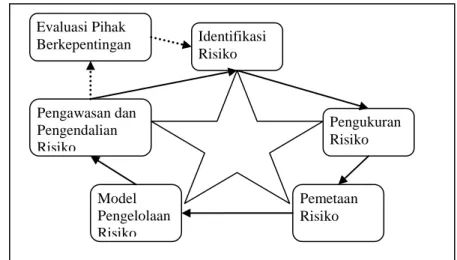

Manajemen risiko adalah suatu proses mengidentifikasi, mengukur risiko, serta membentuk strategi untuk mengelolanya melalui sumber daya yang tersedia. Strategi yang dapat digunakan antara lain mentransfer risiko pada pihak lain, mengindari risiko, mengurangi efek buruk dari risiko dan menerima sebagian maupun seluruh konsekuensi dari risiko tertentu (Djohanputro 2008). Risk management merupakan suatu disiplin ilmu yang formal yang menjadi suatu rangkaian tindakan dalam mengendalikan berbagai risiko dan sebagai upaya untuk menekan pengaruh buruk risiko tersebut (Ali 2006).

Gambar 1. Siklus manajemen risiko Djohanputro (2008) 2.3.2 Proses Identifikasi Risiko

Pada tahap identifikasi risiko, lembaga keuangan dapat menggunakan analisis pembiayaan untuk identifikasi risiko. Rivai dan Veithzal (2008) menyatakan bahwa analisis pembiayaan adalah kajian yang dilakukan untuk mengetahui kelayakan dari suatu permasalahan pembiayaan. Melalui hasil analisis pembiayaan, dapat diketahui apakah usaha nasabah layak (feasible) dan marketable (hasil usaha dapat dipasarkan), dan profitable (menguntungkan), serta dapat dilunasi tepat waktu. Tujuan utama analisis permohonan pembiayaan adalah untuk memperoleh keyakinan apakah nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara tertib, sesuai dengan kesepakatan dengan bank. Hal-hal yang perlu dipraktikkan dalam penyelesaian pembiayaan nasabah, terlebih dahulu harus terpenuhi prinsip 5C’s analysis, yaitu sebagai berikut

Character

Character adalah keadaan watak/sifat dari nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana iktikad/kemauan nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan.

Pengukuran Risiko Pemetaan Risiko Model Pengelolaan Risiko Pengawasan dan Pengendalian Risiko Evaluasi Pihak Berkepentingan Identifikasi Risiko

Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki calon nasabah. Semakin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahanya dan bank akan merasa lebih yakin dalam memberikan kredit. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Dalam praktik, kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan self financing, yang sebaiknya jumlahnya lebih besar dari kredit yang dimintakan kepada bank. Bentuk dari self financing ini tidak selalu harus berupa uang tunai, namun dalam bentuk barang modal seperti tanah, bangunan, mesin-mesin. Besar kecilnya capital ini dapat dilihat dari neraca perusahaan, yaitu pada komponen “owner equity”, laba ditahan, dan lain-lain. Untuk perorangan, dapat dilihat dari daftar kekayaan yang bersangkutan setelah dikurangi utang-utangnya.

Capacity

Capacity adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana calon nasabah mampu mengembalikan atau melunasi utang-utangnya (ability to pay) secara tepat waktu dari usaha yang diperolehnya.

Collateral

Collateral adalah barang-barang yang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya. Collateral tersebut harus dinilai oleh bank untuk mengetahui sejauh mana risiko kewajiban finansial nasabah kepada bank. Penilaian terhadap jaminan ini meliputi jenis, lokasi, bukti pemilikan, dan status hukumnya.

Condition of Economy

Condition of economy, yaitu situasi dan kondisi politik, sosial, ekonomi, budaya yang memengaruhi keadaan perekonomian pada suatu saat yang kemungkinannya memengaruhi kelancaran perusahaan calon debitur. Untuk mendapat gambaran mengenai hal tersebut, perlu diadakan penelitian mengenai kondisi konjungtur, peraturan-peraturan pemerintah, situasi, politik, dan perekonomian dunia, keadaan lain yang memengaruhi pasar.

Analisis Diskriminan dapat digunakan untuk melakukan identifikasi risiko. Analisis diskriminan digunakan pada kasus yang memiliki variabel respon berupa data kualitatif dan variabel penjelas berupa data kuantitatif. Tujuan pemakaian analisis diskriminan yaitu mengklasifikasikan suatu individu atau observasi ke dalam kelompok yang saling bebas (mutually exclusive/disjoint) dan menyeluruh (exhaustive ) berdasarkan sejumlah variabel penjelas.

Model dasar analisis diskriminan adalah sebuah persamaan yang menunjukkan suatu kombinasi linear dari berbagai variable independent, yaitu: k kX b X b X b X b b D 0 1 1 2 2 3 3 ... (1) Dimana : D : skor diskriminan

b : Koefisien diskriminan atau bobot X : predictor atau variable independen

Koefisien ’b’ adalah yang diestimasi, sehingga nilai ’D’ setiap grup sedapat mungkin berbeda. Analisis diskriminan dapat melakukan dua hal sekaligus, yaitu pengelompokkan dan identifikasi sifat khas suatu kelompok, dimana kelompok dikenal sebagai group dan sifat khas dikenal sebagai variable pembeda (discriminating variables). Antara kelompok dan variable pembeda tersebut kemudian dibuat suatu hubungan fungsional yang disebut dengan fungsi diskriminan (Matjik dan Sumertajaya 2011).

2.3.2 Proses Pengukuran Risiko

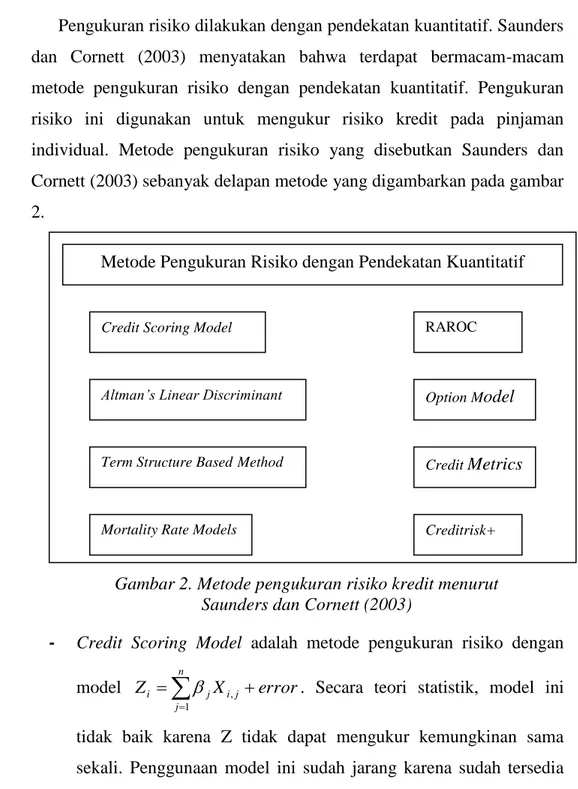

Pengukuran risiko dilakukan dengan pendekatan kuantitatif. Saunders dan Cornett (2003) menyatakan bahwa terdapat bermacam-macam metode pengukuran risiko dengan pendekatan kuantitatif. Pengukuran risiko ini digunakan untuk mengukur risiko kredit pada pinjaman individual. Metode pengukuran risiko yang disebutkan Saunders dan Cornett (2003) sebanyak delapan metode yang digambarkan pada gambar 2.

Gambar 2. Metode pengukuran risiko kredit menurut Saunders dan Cornett (2003)

- Credit Scoring Model adalah metode pengukuran risiko dengan

model

n j j i j i X error Z 1 , . Secara teori statistik, model ini tidak baik karena Z tidak dapat mengukur kemungkinan sama sekali. Penggunaan model ini sudah jarang karena sudah tersedia teknik statistik yang lebih unggul.

- Altman’s Linear Discriminant Model adalah metode pengukuran risiko dengan cara mendiskriminasikan atau membedakan kredit menjadi kelompok default dan non-default berdasarkan faktor-faktor tertentu. Kelemahan dari metode ini adalah sulitnya mengkuantifikasi faktor-faktor termasuk dampak dari siklus bisnis.

Metode Pengukuran Risiko dengan Pendekatan Kuantitatif

Credit Scoring Model

Mortality Rate Models Term Structure BasedMethod Altman’s Linear Discriminant

Creditrisk+ Credit Metrics Option Model RAROC

- Term Structure Based Method adalah metode pengukuran risiko dengan cara mengukur kemungkinan default berdasarkan premi risiko.

- Mortality Rate Models adalah metode pengukuran risiko yang mirip dengan proses yang digunakan oleh perusahaan asuransi dalam menentukan kebijakan harga. Probability default pada Term Structure Based Method dihitung berdasarkan data sebelumnya. - RAROC (Risk adjusted return on capital) adalah metode

pengukuran risiko berdasarkan perhitungan return on capital dan menggabungkan pendekatan durasi untuk memperkirakan kerugian terburuk nilai pinjaman.

- Option Model adalah metode pengukuran risiko dengan metode penentuan harga option untuk mengevaluasi option default. Metode ini digunakan oleh banyak bank untuk memonitor risiko kredit. - Credit Metrics adalah metode pengukuran risiko dengan

menggunakan pendekatan Value at Risk (VaR). data yang diperlukan untuk metode ini adalah peringkat kredit peminjam, matriks transisi peringkat kredit peminjam, tingkat recovery, data pinjaman macet, dan sebaran yield.

- Creditrisk+ adalah model aktuaria murni yang dirilis pada akhir 1997 oleh Credit Suisse Financial Products (CSFP). Pada Creditrisk+, probability of default (kemungkinan gagal bayar) yang digunakan berdasarkan statistik data historis dari pengalaman gagal bayar.

Creditrisk+ mengasumsikan sebaran probability of default mengikuti sebaran Poisson. Pada creditrisk+ hanya risiko gagal bayar yang akan dimodelkan, sedangkan penurunan peringkat risiko diabaikan. Tidak seperti model KMV, pada creditrisk+ tidak menghubungkan risiko gagal bayar dengan struktur modal (Crouhy et al 2002). Model Creditrisk+ adalah model statistik dari risiko gagal bayar dengan tidak memperhatikan penyebab gagal bayar. (CSFB 1997).

Menurut Crouhy et al (2000), dalam penggunaan model Creditrisk+ diasumsikan bahwa:

1. untuk kredit, probability of default pada suatu periode, misalnya satu bulan akan sama dengan bulan-bulan lainnya.

2. untuk jumlah obligor yang besar, probability of default dari obligor yang khusus bersifat kecil dan jumlah kegagalan yang terjadi pada periode tertentu tidak bergantung pada jumlah kegagalan pada periode lainnya.

Kelebihan metode ini adalah mudah diimplementasikan dan kemudahan ketersediaan data. Data yang diperlukan adalah credit exsposure, default rates, default rate volatilities, dan recovery rate (CSFB 1997). Selain itu, Creditrisk+ cocok digunakan untuk mengukur pinjaman yang kecil (Saunderes dan Cornett 2003). Metode ini juga memilki kelemahan, salah satunya adalah terdapat asumsi bahwa risiko kredit tidak berhubungan langsung dengan risiko pasar, creditrisk+ tidak dapat mengukur penyebab terjadinya gagal bayar, dan besarnya exposure dari tiap debitur tetap dan tidak sensitif terhadap perubahan tingkat suku bunga.

2.3.3 Proses Mitigasi Risiko

Djohanputro (2008) menyatakan bahwa ada empat teknik pengelola risiko secara klasik. Keempat teknik tersebut adalah

1. Penghindaran risiko (risk avoidance) adalah tindakan perusahaan untuk tidak melakukan bisnis atau kegiatan tertentu yang mengandung risiko yang tidak diinginkan. Risiko-risiko yang harus dihindari adalah risiko yang tidak sesuai dengan visi perusahaan, memiliki dampak sosial yang terlalu besar, dan peraturan yang tidak kondusif. Penghindaran risiko dapat dilakukan dengan mengelompokkan calon debitur ke dalam kolektabilitas sebelum pembiayaan dicairkan. Tindakan ini dilakukan dengan menggunakan mendiskriminankan calon debitur berdasarkan informasi dari calon debitur.

2. Pengurangan Risiko adalah metode yang dilakukan saat perusahaan sudah sadar memasuki dan menanggung risiko. Pengurangan risiko dapat dilakukan terhadap paling tidak salah satu dari kedua faktor: pengurangan kemungkinan terjadinya risiko dan menekan besarnya dampak bila risiko terjadi. Pengurangan risiko dapat dilakukan dengan melakukan pencadangan.

3. Pemindahan Risiko adalah memindahkan risiko dari perusahaan kepada pihak lain yang bersedia atau ke perusahaan yang membisniskan risiko.

4. Penanganan Risiko adalah tindakan yang dilakukan karena perusahaan dengan sadar ingin mempertahankan risiko dan mengelolanya sendiri. Pertimbangan dilakukan berdasarkan atas efektivitas biaya. Adapun tindakan penyelamatan yang dapat dilakukan oleh bank menurut Suyatno et al (2007) adalah sebagai berikut :

Rescheduling

Kebijaksanaan ini berkaitan dengan jangka waktu pembiayaan sehingga keringanan yang dapat diberikan yaitu memperpanjang jangka waktu kredit, memperpanjang jarak waktu angsuran, penurunan jumlah untuk setiap angsuran yang mengakibatkan perpanjangan jangka waktu pembiayaan

Reconditioning

Bantuan yang dapat diberikan adalah berupa keringanan atau perubahan persyaratan pembiayaan.

Restructuring

Jika kesulitan nasabah adalah faktor modal, maka penyelamatannya adalah dengan meninjau kembali situasi dan kondisi permodalan, baik modal dalam arti dana untuk keperluan modal kerja maupun modal berupa barang-barang modal.

2.4 Penelitian Terdahulu

Oktavi (2009) melakukan penelitian dengan judul analisis faktor-faktor yang memengaruhi pengambilan pembiayaan dan efektivitas pembiayaan usaha kecil pada lembaga keuangan mikro syariah (Studi Kasus KJKS BMT BUS). Tujuan dari penelitian ini adalah mengetahui faktor-faktor yang mempengaruhi pengambilan pembiayaan dan menilai keefektifan pembiayaan usaha kecil pada KJKS BMT BUS. Penelitian menggunakan alat analisis regresi linear berganda untuk mengetahui faktor-faktor yang mempengaruhi. Hasil dari penelitian tersebut adalah faktor-faktor yang memengaruhi pengambilan pembiayaan adalah biaya peminjaman, jangka waktu angsuran, dan adanya agunan. Penilaian efektivitas pembiayaan dinilai dengan melihat tanggapan responden mengenai prosedur pembiayaan dan dengan melihat dampak pembiayaan terhadap pendapatan usaha dan keuntungan usaha. Keterbatasan penelitain ini adalah sedikitnya faktor-faktor yang mempengaruhi pengambilan pembiayaan. Selain itu, penilaian efektivitas pembiayaan hanya dinilai dengan melihat tanggapan responden mengenai prosedur pembiayaan dan dengan melihat dampak pembiayaan terhadap pendapatan usaha dan keuntungan usaha dengan menggunakan analisis deskriptif. Peniliti tidak melakukan penilaian efektivitas dari sudut pandang kemampuan debitur dalam pengembalian pembiayaan.

Saadah (2009) telah melakukan penelitian dengan judul Penyaluran dan Pengembalian Kredit Pada Usaha Mikro Kecil dan Menengah Melalui Lembaga Keuangan Mikro Syariah (Kasus KBMT dan BPRS Di Bogor ). Tujuan dari penelitian ini adalah Mengidentifikasi pola penyaluran dan pengembalian kredit di KBMT Wasilah, KBMT Tadbiirul Ummah dan BPRS Bina Rahmah dan BPRS Rif’atul Ummah yang ada di kota Bogor atau dalam bahasa syariahnya disebut pembiayaan antara KBMT Wasilah, KBMT Tadbiirul Ummah, BPRS Bina Rahmah dan BPRS Rif’atul Ummah, dan mengidentifikasi hubungan kinerja keuangan di KBMT Wasilah dan KBMT Tadbiirul Ummah di kota Bogor. Pada penelitian tersebut dibahas mengenai penyaluran dan pengembalian pembiayaan terhadap UMKM perempuan. Kesimpulan dari penelitian tersebut adalah proses penyaluran antara KBMT

dan BPRS tidak jauh berbeda, penyaluran pembiayaan menurut sektor yang paling banyak adalah dalam bidang perdagangan dibandingkan sektor yang lain baik itu di KBMT maupun di BPRS, kinerja keuangan kedua KBMT masih dalam batas aman. Pada penelitan Penyaluran dan Pengembalian Kredit Pada Usaha Mikro Kecil dan Menengah Melalui Lembaga Keuangan Mikro Syariah (Kasus KBMT dan BPRS Di Bogor ) hanya menjelaskan mengenai penyaluran dan pengembalian pembiayaan serta pengaruhnya terhadap Non Performing Financing (NPF) dan Kinerja Keuangan Lembaga Keuangan. Selain itu penulis tidak menjelaskan bagaimana Lembaga Keuangan tersebut mengatasi risiko gagal bayar.

Mulyanti (2011) melakukan penelitian dengan judul faktor-faktor yang mempengaruhi penetapan margin murabahah pada BMT Khairu Ummah Leuwiliang Bogor. Tujuan penelitian ini adalah mengetahui kebijakan pembiayaan jual beli murabahah di BMT Kahiru Ummah, mengetauhi faktor-faktor internal dan eksternal yang mempengaruhi pembiayaan di BMT Kahiru Ummah. Hasil dari penilitian ini Mulyanti (2011) adalah kebijakan pembiayaan murabahah yang dilakukan BMT Khairu Ummah sudah sesuai dengan aturan syariah. Faktor-faktor yang mempengaruhi penetapan margin adalah biaya operasional, biaya bagi hasil, pendapatan pembiayaan, dan pengembalian murabahah. Penelitian ini hanya membahas bagaimana BMT Khairu Ummah menetapkan margin Murabahah tanpa mempertimbangkan kondisi debitur dan risiko terjadinya gagal bayar.

Bhakti (2009) melakukan penelitian dengan judul Analisis Diskriminan dalam Klasifikasi Pola Pengembalian Kredit Sektor Pertanian (Studi Kasus PT. Bank XYZ). Tujuan dari penelitian tersebut adalah mengetahui sistem kelayakan kredit yang dilakukan Bank XYZ untuk mengantisipasi risiko pada sektor budidaya pertanian, mengetahui fungsi pembeda (discriminant function) dari setiap kelas kolektibilitas pada sektor budidaya pertanian, menganalisis fungsi diskriminan digunakan untuk memprediksi kategori kolektibilitas dari nilai variabel kelayakan kredit pada sektor budidaya pertanian. Pada penelitian tersebut dibahas mengenai penggunaan Sistem ICRR (Internal Credit Risk Return) pada PT. Bank XYZ. Pada sistem ini

terdapat beberapa variable yang dapat digunakan untuk mengklasifikasi debitur ke dalam lima kolektabilitas dengan menggunakan analisis diskriminan. Setiap kolektabilitas memiliki fungsi diskriminan masing-masing sehingga dapat membedakan setiap debitur. Setelah mengetahui jumlah debitur berdasarkan kolektabilitasnya dengan alat analisis diskriminan, PT. Bank XYZ dapat mengetahui indeks NPL dari penyaluran kredit tersebut. Selanjutnya, PT. Bank XYZ dapat mengambil tindakan untuk mengendalikan indeks NPL. Pada penelitian Analisis Diskriminan dalam Klasifikasi Pola Pengembalian Kredit Sektor Pertanian (Studi Kasus PT. Bank XYZ), penulis hanya membahas variabel-variabel yang dapat digunakan untuk memprediksi kolektabilitas debitur dan tidak membahas potensi kerugian secara kuantitatif yang akan dihadapi oleh Bank XYZ akibat adanya kredit macet. Selain itu, pada Bank XYZ sudah memiliki sistem Manajemen Risiko sendiri yaitu ICRR yang sudah dapat memeringkatkan debitur berdasarkan variabel-variabel tertentu.

Iqbal (2006) telah melakukan penelitian dengan judul Analisis Risiko Pembiayaan Syariah, Pendekatan Metode Creditrisk+ Portofolio (Studi Kasus BMT Prima Dinar Cabang Tawangmangu, Kabupaten Karanganyar, Propinsi Jawa Tengah). Tujuan dari penelitian ini adalah Menentukan potensi kerugian dan menentukan strategi mitigasi risiko. Penulis menggunakan metode Creditrisk+ portofolio untuk menentukan potensi kerugian. Penulis sendiri mengemukakan bahwa kekurangan dari metode creditrisk+ portofolio adalah tidak dapat menjelaskan penyebab terjadinya gagal bayar. Oleh sebab itu, penulis tidak dapat menjelaskan faktor-faktor apa saja yang dapat digunakan untuk memprediksi tingkat kolektabilitas debitur.