PENGARUH KARAKTERISTIK PERUSAHAAN

TERHADAP TANGGUNG JAWAB SOSIAL

(CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE)

PADA PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI BARANG KONSUMEN

Errol AirlanggalDr. Widyatmini2

Fakultas Ekonomi Jurusan Akuntansi - Universitas Gunadarma Jl. Margonda Raya 100, Depok — 16424

errol.mycool&gmail.com ABSTRAK

Perusahaan mempunyai peran selain memberi manfaat positif terhadap ekonomi juga berkontribusi terhadap kondisi sosial masyarakat. Perusahaan manufaktur sektor industri barang konsumen memiliki kontribusi yang cukup besar dalam masalah-masalah polusi, limbah, keamanan produk dan tenaga kerja. Tujuan penelitian ini adalah mengetahui apakah karakteristik perusahaan (sizeperusahaan, ukuran dewan komisaris, profitabilitas (ROA), serta ketegori KAP) mempengaruhi pengungkapan sosial perusahaan sektor manufaktur sektor industri barang konsumen.

Metode penelitian yang digunakan dalam penelitian ini adalah dengan cara

simple sampling randomperusahaan manufaktur yang tercatat (go public) di Bursa Efek Indonesia sebagaimana yang tercantum dalam ICMD tahun 2004, 2005, 2006, 2007 dan 2008 serta terdaftar dalamwebsiteBEI. Sampel yang digunakan adalah 121 perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia selama lima tahun (2004-2008). Metode analisis pengungkapan sosial

perusahaan adalah dengan menggunakan check list 78 item CSR Disclosure.

Perusahaan yang mengungkapkan terbagi menjadi 5 kategori sub sector industri barang konsumen, dengan uji non parametrik karena data yang diolah tidak normal karena berupa data kategori.

Berdasarkan penelitian, pengungkapan tanggung jawab sosial perusahaan belum dikatakan baik atau masih rendah, karena masih dalam sector industri barang

konsumen serta perusahaan yang melakukan pengungkapan pada Annual Report

hanya beberapa item saja yang memiliki nilai persentase pengungkapan yang tinggi. Selain itu, didapat hasil berdasarkan uji korelasi bahwa semua variabel bebas

memiliki hubungan yang cukup erat terhadap CSR Disclosure, sedangkan

berdasarkan hasil statistika non parametrik bahwa hanya ukuran dewan komisaris, kategori KAP, keempat variabel bebas saja yang mempengaruhi Corporate Social Responsibility Disclosure.

Kata Kunci : Corporate Social Responsibility Disclosure, Annual Report,

Sustainability Reporting, Perusahaan Manufaktur Sektor Industri Barang Konsumen

I. PENDAHULUAN

Permasalahan yang dihadapi oleh bangsa dan negara ini semakin kompleks. Anggaran yang kecil serta konsentrasi pemerintah yang tersorot ke beberapa persoalan menyebabkan pemerintah tidak akan mampu mengatasinya. Kemitraan dan kerjasama antara pemerintah dengan berbagai elemen bangsa, khususnya dunia usaha melalui programCorporate Social Responsibility(CSR).

Masalah yang ditimbulkan perusahaan manufaktur mengakibatkan adanya aksi protes yang dilakukan oleh berbagai pihak yang berkepentingan, baik yang bersifat internal seperti karyawan, shareholder, ataupun yang bersifat eksternal, yakni serikat pekerja, pemasok, konsumen, pesaing, LSM (Lembaga Swadaya Masyarakat) dan badan-badan pemerintah. Tuntutan melalui aksi protes yang dilakukan oleh pihak internal maupun eksternal bertujuan agar perusahaan lebih meningkatkan kesadaran akan tanggung jawab sosial, yaitu dengan cara memperhatikan dan mempertimbangkan akibat dari kegiatan operasional yang dilakukan perusahaan.

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisa item dalam Corporate Social Responsibility Disclosure, untuk mengetahui sejauh mana gambaran tentang pengungkapan tanggung jawab sosial yang dilaksanakan oleh perusahaan manufaktur sektor industri barang konsumen di Indonesia, untuk mengetahui pengaruh karakteristik perusahaan (size perusahaan, profitabilitas, ukuran dewan komisaris, dan kategori KAP) dan untuk mengetahui apakah terdapat perbedaan pada karakteristik perusahaan terhadap CSR Disclosure pada periode tahun 2004 hingga tahun 2008.

II. LANDASAN TEORI

2.1 Corporate Social Responsibility

Perusahaan memiliki kewajiban sosial atas apa yang terjadi di sekitar lingkungan masyarakat. Selain menggunakan dana dari pemegang saham, perusahaan juga menggunakan dana dari sumber daya lain yang berasal dari masyarakat (konsumen), sehingga merupakan suatu hal yang wajar jika masyarakat mempunyai harapan tertentu terhadap perusahaan.

Definisi CSR menurutWorld Bankadalah:

" The commitment of business to contribute to sustainable economic development working with employees and their representatives the local community and society at large to improve quality of life, in that are both goodfor business and goodfor development."

2.2 Teori Corporate Social Responsibility

Keberadaan CSR yang telah dikenal dari tahun 1970an didukung sejumlah teori. Teori-teori yang berkaitan dengan CSR yaitu:

I. ISO 26000: Guid an c e St andar d on Soci al R e s ponsi bi lit y

Secara tradisional saat ini tercatat sejumlah inisiatif implementasi CSR. Inisiatif ini diusulkan, baik oleh organisasi internasional independent, seperti Global Reporting Initiative (GRI), lembaga pemerintah seperti Organization for Economic Cooperation and Development (OECD) Pada bulan September 2004, ISO (International Standard Organization) sebagai induk organisasi standarisasi internasional berinisiatif mengundang berbagai pihak untuk membentuk tim (working group) yang melahirkan panduan dan standarisasi untuk tanggung jawab sosial (Social Responsibility) yang akan diberi nama ISO 26000: Guidance Standard on Social Responsibility(Wibisono: 2007).

II . T e o r i P i r a m i d a

Teori Piramida ditemukan oleh Archie B. Carrol. Dalam teori ini CSR (tanggung jawab sosial perusahaan) dapat dilihat berdasarkan empat jenjang yang merupakan satu kesatuan. Berikut adalah gambar dari teori Piramida.

Gambar 2.2 Teori Piramida

Sumber: http: //www.cbe.wwu.edu/dunn/rornts.ovramidofcsr.odf.08/09/2006

II I. T e o r i T r i p l e B o t t o m L i n e

IstilahTriple Bottom Linedipopulerkan oleh John Elkington pada tahun 1997 melalui bukunya "Cannibals with Forks, The Triple Bottom Line of Twentieth Century Business". Elkington mengembangkan konsep Tripple Bottom Line dalam istilah economic prosperity, environmental quality dan social justice. Selain mengejar profit, perusahaan juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet). Hubungan ini kemudian diilustrasikan dalam bentuk:

Gambar 2.3 Teori Triple Bottom Line Sumber: Wibisono (2007: 32)

Dalam konsep tersebut, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu aspek ekonomi yang direfleksikan dalam kondisi finansial-nya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya. Ketiga faktor ini sangat berkaitan dan terkadang bertentangan.

III. METODE PENELITIAN

Objek penelitian ini adalah perusahaan manufaktur sektor industri barang konsumen yang tercatat (go public) di Bursa Efek Indonesia sebagaimana tercantum dalam Indonesian Capital Market Directory tahun 2004, 2005, 2006, 2007 dan 2008 serta terdaftar dalam website Bursa Efek Indonesia (www.idx.co.id). Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan tahunan perusahaan sektor keuangan yang terdaftar di BEI tahun 2004-2008 dengan menggunakan alat analisis berupa checklist item CSR Disclosure dan uji statistika dengan software Microsoft Excel dan SPSS versi 17.

IV. PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Pada bab ini akan disajikan hasil dari analisis data berdasarkan pangamatan sejumlah variabel yang digunakan untuk mengetahui apakah terdapat pengaruh karakteristik perusahaan terhadap Corporate Social Responsibility Disclosure (pengungkapan tanggung jawab sosial perusahaan).

Tabel 4.1

Rata-rata CSR Disclosure

Perusahaan Manufaktur Sektor Industri Barang Konsumen Tahun 2004 - 2008

No Kategori Lingkungan 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1. Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk pengurangan polusi

100 90.32 95.65 100 100

2. Pernyataan yang menunjukkan bahwa operasi

perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

83.33 64.52 91.3 95.45 100

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

95.83 77.42 95.65 90.9 95.24

4. Pencegahan atau perbaikan kerusakan lingkungan

akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi

79.17 29.03 65.22 90.9 42.86

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas

95.83 77.42 95.65 95.45 95.24

6. Penggunaan material daur ulang 83.33 74.19 91.3 90.9 90.48

7. Menerima penghargaan berkaitan dengan

program-program lingkungan yang dibuat perusahaan

87.5 38.71 86.96 81.81 61.9

8. Merancang fasilitas yang harmonis dengan

lingkungan

95.83 38.71 82.61 95.45 95.24

9. Kontribusi dalam seni yang bertujuan untuk

memperindah lingkungan

20.83 19.35 60.87 54.54 19.05

10. Kontribusi dalam pemugaran bangunan sejarah 4.17 3.23 4.35 4.54 4.76

11. Pengolahan limbah 100 87.1 95.65 95.45 100

12. Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan

95.83 80.64 100 100 95.24

13. Perlindungan lingkungan hidup 100 83.87 100 100 100

No Kategori Energi 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi

95.83 90.32 100 100 100

2. Memanfaatkan barang bekas untuk memproduksi

energi

91.67 51.61 91.3 90.9 85.71

3. Penghematan energi sebagai hasil produk daur ulang

83.33 58.06 82.61 68.18 85.71

4. Membahas upaya perusahaan dalam mengurangi

konsumsi energi

91.67 64.52 86.96 81.81 76.19

No Kategori Energi 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

6. Riset yang mengarah pada peningkatan efisiensi energi dari produk

83.33 87.01 91.3 90.9 90.48

7. Kebijakan energi perusahaan 91.67 74.19 95.65 90.9 95.24

No Kategori

Kesehatan dan Keselamatan Tenaga Kerja

2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1. Mengurang polusi, iritasi, atau resiko dalam

lingkungan kerja

95.83 93.55 95.65 95.45 90.48

2. Mempromosikan keselamatan tenaga kerja dan

kesehatan fisik atau mental

75 74.19 82.61 86.36 80.95

3. Statistik kecelakaan kerja 0 0 8.7 0 0

4. Mentaati peraturan standar kesehatan dan

keselamatan kerja

91.67 83.87 82.61 86.36 85.71

5. Menerima penghargaan berkaitan dengan

keselamatan kerja

83.33 35.48 73.91 72.73 76.19

6. Menetapkan suatu komite keselamatan kerja 87.5 45.16 91.3 90.9 90.48

7. Melaksanakan riset untuk meningkatkan

keselamatan kerja

70.83 61.29 86.96 86.36 80.95

8. Pelayanan kesehatan tenaga kerja 87.5 90.32 95.65 95.45 95.24

No Kategori Lain = Lain Tenaga Kerja 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1.

Perekrutan atau memanfaatkan tenaga kerja wanita / orang cacat

91.67 93.55 91.3 90.9 95.24

2.

Persentase / jumlah tenaga kerja wanita / orang cacat dalam tingkat managerial

4.17 19.35 4.35 4.45 4.76

3.

Tujuan penggunaan tenaga kerja wanita / orang cacat dalam pekerjaan

0 3.23 0 0 0

4.

Program untuk kemajuan tenaga kerja wanita / orang cacat

0 0 0 0 0

5.

Pelatihan tenaga kerja melalui program tertentu di tempat kerja

91.67 96.77 86.96 86.36 90.48

6.

Memberi bantuan keuangan peda tenaga kerja dalam bidang pendidikan

62.5 58.06 56.52 63.64 66.67

7. Mendirikan suatu pusat pelatihan tenaga kerja 25 19.35 30.43 27.27 33.33

8.

Bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

12.5 9.68 8.69 13.64 9.52

9. Perencanaan kepemilikan rumah karyawan 0 0 0 0 0

No Kategori Lain = Lain Tenaga Kerja 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

11. Persentase gaji untuk pensiun 0 0 0 0 0

12. Kebijakan penggajian dalam perusahaan 95.83 93.55 95.65 95.45 95.24 13. Jumlah tenaga kerja dalam perusahaan 91.67 96.77 91.3 95.45 90.48 14. Tingkatan managerial yang ada 91.67 96.77 91.3 95.45 90.48 15. Disposisi staf-dimana staf ditempatkan 91.67 96.77 91.3 95.45 90.48 16. Jumlah staf, masa kerja dan kelompok usia mereka 83.33 93.55 86.96 86.36 85.71 17.

Statistik tenaga kerja, misal: penjualan per tenaga kerja

4.17 6.45 0 0 0

18. Kualifikasi tenaga kerja yang direkrut 95.83 90.32 86.96 95.45 95.24

19. Rencana kepemilikan saham oleh tenaga kerja 0 0 0 0 0

20. Rencana pembagian keuntungan lain 33.33 48.39 39.13 45.45 57.14

21.

Informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja

83.33 80.64 86.56 81.82 85.71

22.

Informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan

83.33 83.87 82.61 86.36 90.48

23. Laporan tenaga kerja yang terpisah 62.5 51.61 65.22 63.64 76.19 24. Hubungan perusahaan dengan serikat buruh 95.83 96.77 95.65 95.45 85.71

25. Gangguan dan aksi tenaga kerja 0 0 0 0 0

26.

Informasi bagaimana aksi tenaga kerja dinegosiasikan

0 0 0 0 0

27. Kondisi kerja secara umum 100 100 100 100 100

28.

Re-organisasi perusahaan yang mempengaruhi tenaga kerja

0 0 0 0 0

29. Statistik perusahaan tenaga kerja 0 0 0 0 0

No Kategori Produk 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1.

Pengembangan produk perusahaan, termasuk pengemasannya

100 100 100 100 100

2.

Gambaran pengeluaran riset dan pengembangan produk

100 100 100 100 100

3.

Informasi proyek riset perusahaan untuk memperbaiki produk

100 100 100 100 100

4. Produk memenuhi standar keselamatan 95.83 96.77 95.65 95.45 95.24 5. Membuat produk lebih aman untuk konsumen 95.83 96.77 95.65 95.45 95.24 6.

Melaksanakan riset atas tingkat keselamatan produk perusahaan

95.83 96.77 95.65 95.45 95.24

No Kategori Produk 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

9.

Informasi mutu produk yang dicerminkan dalam penerimaan penghargaan

87.5 83.87 86.96 90.9 85.71

10.

Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya ISO 9000)

95.83 96.77 95.65 95.45 95.24

No Kategori Keterlibatan Masyarakat 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1.

Sumbangan tunai, produk, pelayanan untuk

mendukung aktivitas masyarakat, pendidikan dan seni

91.67 64.52 91.3 81.81 90.48

2. Tenaga kerja paruh waktu dari mahasiswa / pelajar 0 0 0 0 0

3.

Sebagai sponsor untuk proyek kesehatan

masyarakat

33.33 54.84 26.09 36.36 47.62

4. Membantu riset medis 20.83 41.93 34.78 39.13 42.86

5.

Sponsor untuk konferensi pendidikan, seminar atau pameran seni

41.67 32.26 43.48 45.45 38.09

6. Membiayai program beasiswa 41.67 32.26 52.17 40.91 47.62

7. Membuka fasilitas perusahaan untuk masyarakat 62.5 54.84 47.83 54.54 52.38

8. Sponsor kampanye nasional 37.5 41.93 26.09 22.73 28.57

9. Mendukung pengembangan industri lokal 91.67 93.55 86.96 90.9 95.24

No Kategori Umum 2004(%) 2005(%) 2006(%) 2007(%) 2008(%)

1.

Tujuan / kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

100 100 100 100 100

2.

Informasi berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas

100 100 100 100 100

Sumber : Data diolah oleh penults, 2010

4.2 Pengujian Statistika

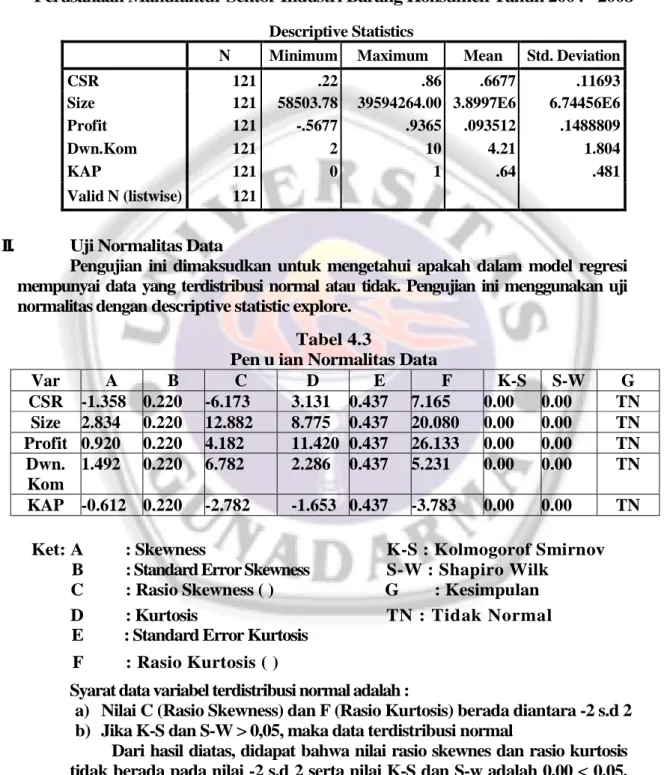

I. Statistik Deskriptif

Pada bagian ini akan dideskripsikan dari data masing-masing variabel yang telah diolah dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum dari masing-masing variabel.

Tabel 4.2 Statistika Deskriptif

Perusahaan Manufaktur Sektor Industri Barang Konsumen Tahun 2004 - 2008

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 121 .22 .86 .6677 .11693

Size 121 58503.78 39594264.00 3.8997E6 6.74456E6

Profit 121 -.5677 .9365 .093512 .1488809

Dwn.Kom 121 2 10 4.21 1.804

KAP 121 0 1 .64 .481

Valid N (listwise) 121

II. Uji Normalitas Data

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi mempunyai data yang terdistribusi normal atau tidak. Pengujian ini menggunakan uji normalitas dengan descriptive statistic explore.

Tabel 4.3

Pen u ian Normalitas Data

Var A B C D E F K-S S-W G CSR -1.358 0.220 -6.173 3.131 0.437 7.165 0.00 0.00 TN Size 2.834 0.220 12.882 8.775 0.437 20.080 0.00 0.00 TN Profit 0.920 0.220 4.182 11.420 0.437 26.133 0.00 0.00 TN Dwn. Kom 1.492 0.220 6.782 2.286 0.437 5.231 0.00 0.00 TN KAP -0.612 0.220 -2.782 -1.653 0.437 -3.783 0.00 0.00 TN

Ket: A : Skewness K-S : Kolmogorof Smirnov

B : Standard Error Skewness S-W : Shapiro Wilk

C : Rasio Skewness ( ) G : Kesimpulan

D : Kurtosis TN : Tidak Normal

E : Standard Error Kurtosis

F : Rasio Kurtosis ( )

Syarat data variabel terdistribusi normal adalah :

a) Nilai C (Rasio Skewness) dan F (Rasio Kurtosis) berada diantara -2 s.d 2 b) Jika K-S dan S-W > 0,05, maka data terdistribusi normal

Dari hasil diatas, didapat bahwa nilai rasio skewnes dan rasio kurtosis tidak berada pada nilai -2 s.d 2 serta nilai K-S dan S-w adalah 0,00 < 0,05, maka data terdistribusi "tidak normal".

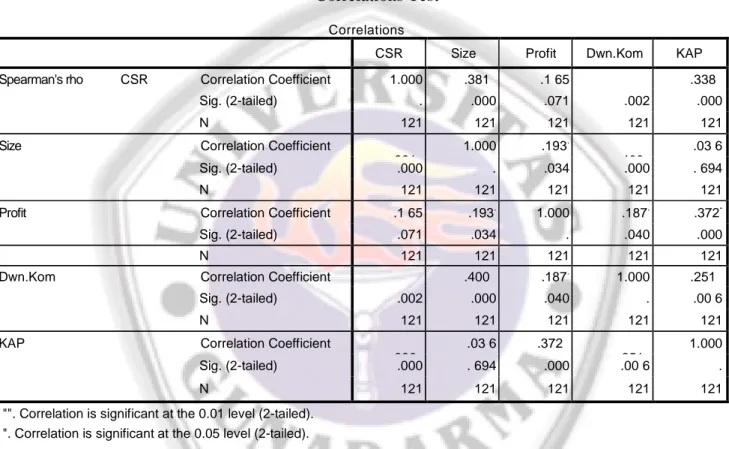

III. Pengujian Non Parametrik 4.2.3.1 Uji Korelasi

Analisis korelasi merupakan salah satu teknik statistik yang sering digunakan untuk mencari hubungan antara dua variabel. Dalam hal ini penulis menggunakan korelasi Spearman, karena dari hasil pengujian ternyata data tidak normal.

Tabel 4.4

Correlations Test

Correlations

CSR Size Profit Dwn.Kom KAP

Spearman's rho CSR Correlation Coefficient 1.000 .381 .1 65

.281

_

.338

Sig. (2-tailed) . .000 .071 .002 .000

N 121 121 121 121 121

Size Correlation Coefficient

.381

_

1.000 .193. .400_

.03 6 Sig. (2-tailed) .000 . .034 .000 . 694 N 121 121 121 121 121Profit Correlation Coefficient .1 65 .193. 1.000 .187. .372

-Sig. (2-tailed) .071 .034 . .040 .000

N 121 121 121 121 121

Dwn.Kom Correlation Coefficient

.281

_

.400 .187. 1.000 .251

Sig. (2-tailed) .002 .000 .040 . .00 6

N 121 121 121 121 121

KAP Correlation Coefficient

.338

_

.03 6 .372 .251_

1.000 Sig. (2-tailed) .000 . 694 .000 .00 6 . N 121 121 121 121 121"". Correlation is significant at the 0.01 level (2-tailed). ". Correlation is significant at the 0.05 level (2-tailed).

a) Analisis untuk mengetahui keeratan hubungan antar variabel

Merupakan analisis untuk mengetahui arah korelasi dan sejauh mana korelasi variabel bebas mempengaruhi veriabel terikat.

Berikut adalah arah uji korelasi :

-1 s.d -0,5 : kuat tidak searah

-0,5 s.d 0 : cukup kuat tidak searah

0 s.d 0,5 : cukup kuat searah

0,5 s.d 1 : kuat searah

1) Nilai Correlation Coeficient X1 senilai 0,381 yang menjelaskan bahwa terdapat hubungan yang cukup kuat searah antara variabel size perusahaan terhadap CSR Disclosure.

2) Nilai Correlation Coeficient X2 senilai 0,165 yang menjelaskan bahwa terdapat hubungan yang cukup kuat searah antara variabel profitabilitas perusahaan terhadap CSRDisclosure.

3) Nilai Correlation Coeficient X3 senilai 0,281 yang menjelaskan bahwa terdapat hubungan yang cukup kuat searah antara variabel ukuran dewan komisaris perusahaan terhadap CSRDisclosure

4) Nilai Correlation Coeficient X1 senilai 0,338 yang menjelaskan bahwa terdapat hubungan yang cukup kuat searah antara variabel kategori KAP terhadap CSRDisclosure.

b) Uji Signifikansi

Merupakan analisis untuk mengetahui adanya hubungan dan pengaruh antar variabel

Hipotesis :

Ho1 : variabelsizeperusahaan (assettotal) tidak berhubungan erat

terhadap CSRDisclosure(pengungkapan tanggung jawab

sosial perusahaan)

Ha1 : variabelsizeperusahaan (assettotal) berhubungan erat terhadap CSRDisclosure(pengungkapan tanggung jawab sosial perusahaan)

Ho2 : variabel profitabilitas perusahaan (ROA) tidak berhubungan

erat terhadap CSRDisclosure(pengungkapan tanggung jawab sosial)

Ha2 : variabelsizeprofiitabilitas perusahaan (ROA) berhubungan erat

terhadap CSRDisclosure(pengungkapan tanggung jawab

sosial)

Ho3 : variabel ukuran Dewan Komisaris tidak berhubungan erat

terhadap CSRDisclosure(pengungkapan tanggung jawab

sosial)

Ha3 : variabel ukuran Dewan Komisaris berhubungan erat

(pengungkapan tanggung jawab sosial) terhadap ukuran Dewan Komisaris

Ho4 : variabel kategori kantor Akuntan Publik (KAP) tidak

berhubungan erat terhadap CSRDisclosure(pengungkapan tanggung jawab sosial)

Ha4 : variabel kategori kantor Akuntan Publik (KAP) berhubungan

erat terhadap CSRDisclosure(pengungkapan tanggung jawab sosial)

Tabel 4.5 Hasil Si nifikansi

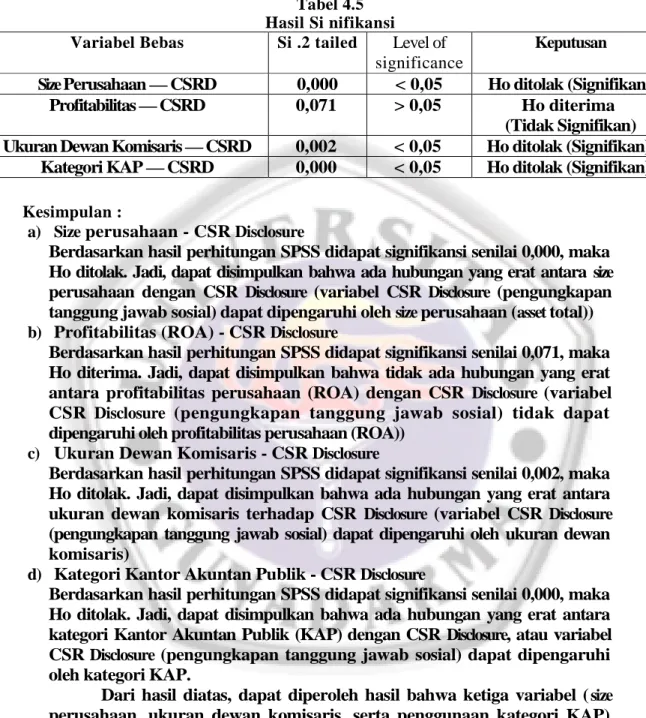

Variabel Bebas Si .2 tailed Level of significance

Keputusan

SizePerusahaan — CSRD 0,000 < 0,05 Ho ditolak (Signifikan)

Profitabilitas — CSRD 0,071 > 0,05 Ho diterima

(Tidak Signifikan)

Ukuran Dewan Komisaris — CSRD 0,002 < 0,05 Ho ditolak (Signifikan)

Kategori KAP — CSRD 0,000 < 0,05 Ho ditolak (Signifikan)

Kesimpulan :

a) Sizeperusahaan - CSRDisclosure

Berdasarkan hasil perhitungan SPSS didapat signifikansi senilai 0,000, maka Ho ditolak. Jadi, dapat disimpulkan bahwa ada hubungan yang erat antara size

perusahaan dengan CSR Disclosure (variabel CSR Disclosure (pengungkapan tanggung jawab sosial) dapat dipengaruhi olehsizeperusahaan (assettotal))

b) Profitabilitas (ROA) - CSRDisclosure

Berdasarkan hasil perhitungan SPSS didapat signifikansi senilai 0,071, maka Ho diterima. Jadi, dapat disimpulkan bahwa tidak ada hubungan yang erat antara profitabilitas perusahaan (ROA) dengan CSR Disclosure (variabel CSR Disclosure (pengungkapan tanggung jawab sosial) tidak dapat dipengaruhi oleh profitabilitas perusahaan (ROA))

c) Ukuran Dewan Komisaris - CSRDisclosure

Berdasarkan hasil perhitungan SPSS didapat signifikansi senilai 0,002, maka Ho ditolak. Jadi, dapat disimpulkan bahwa ada hubungan yang erat antara ukuran dewan komisaris terhadap CSR Disclosure (variabel CSR Disclosure

(pengungkapan tanggung jawab sosial) dapat dipengaruhi oleh ukuran dewan komisaris)

d) Kategori Kantor Akuntan Publik - CSRDisclosure

Berdasarkan hasil perhitungan SPSS didapat signifikansi senilai 0,000, maka Ho ditolak. Jadi, dapat disimpulkan bahwa ada hubungan yang erat antara kategori Kantor Akuntan Publik (KAP) dengan CSR Disclosure, atau variabel CSRDisclosure(pengungkapan tanggung jawab sosial) dapat dipengaruhi oleh kategori KAP.

Dari hasil diatas, dapat diperoleh hasil bahwa ketiga variabel (size

perusahaan, ukuran dewan komisaris, serta penggunaan kategori KAP) memiliki hubungan keeratan, sedangkan variable profitabilitas (ROA) tidak mempunyai hubungan keeratan terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia.

Hol : Hal : Hot : Hat : Ho3 : Ha3 : Ho4 : Ha4 : Ho5 : Ha5 :

4.2.3.2 Uji Chi Square

Berikut adalah hasil output dari uji Chi Square:

Tabel 4.6

Test Statistics

CSR Size Profit Dwn.Kom KAP

Chi-Square 79. 603a .0000 .983e 1 64.950d 10.124e

df 2 6 120 119 7 1

Asymp. Sig. .000 1.000 1.000 .000 .001

Hipotesis:

variabel CSRDisclosure(pengungkapantanggungjawabsosial)tidak dipengaruhi olehsizeperusahaan (assettotal)

variabel CSRDisclosure(pengungkapantanggungjawabsosial) dipengaruhi olehsizeperusahaan (assettotal)

variabel CSRDisclosure(pengungkapantanggungjawabsosial)tidak dipengaruhi oleh profitabilitas perusahaan (ROA)

variabel CSRDisclosure(pengungkapantanggungjawabsosial) dipengaruhi olehsizeprofiitabilitas perusahaan (ROA)

variabel CSRDisclosure(pengungkapantanggungjawabsosial)tidak dipengaruhi oleh ukuran Dewan Komisaris

variabel CSRDisclosure(pengungkapantanggungjawabsosial) dipengaruhi oleh ukuran Dewan Komisaris

variabel CSRDisclosure(pengungkapantanggungjawabsosial)tidak dipengaruhi oleh kategori kantor Akuntan Publik (KAP)variabel CSRDisclosure(pengungkapantanggungjawabsosial)dipengaruhi oleh kategori kantor Akuntan Publik (KAP)variabel CSRDisclosure

(pengungkapantanggungjawabsosial)tidak dipengaruhi olehsize perusahaan (assettotal), profitabilitasROA, ukuran dewan komisaris, dan kategori KAP

variabel CSR Disclosure (pengungkapan tanggung jawab sosial) dipengaruhi oleh size perusahaan (asset total), profitabilitas ROA, ukuran dewan komisaris, dan kategori kantor Akuntan Publik (KAP)

Kriteria Pengujian

- Jika Asymp Sig. > 0,05, maka Ho diterima

Berikut adalah hasil output SPSS perbandingan nilai Asymp. Sig dengan nilai probabilitas 0,05 yang terlampir juga pada lampiran.

Tabel 4.7

Perbandin an As vmp Si den an a

Variabel Asymp.Sig A Keputusan

CSR Disclosure 0.000 < 0,05 Ho ditolak

Size Perusahaan 1 > 0,05 Ho diterima

Profitabilitas 1 > 0,05 Ho diterima

Ukuran Dewan Komisaris

0.000 < 0,05 Ho ditolak

Kategori KAP 0.001 < 0,05 Ho ditolak

Kesimpulan:

a. CSR Disclosure-Size Perusahaan (Ho diterima)

Jadi, variabel size perusahaan tidak mempengaruhi CSR Disclosure (pengungkapan tanggung jawab sosial) perusahaan manufaktur sektor industri barang konsumen.

b. CSR Disclosure-Profitabilitas (ROA) (Ho diterima)

Jadi, variabel profitabilitas perusahaan (ROA) tidak mempengaruhi CSR Disclosure (pengungkapan tanggung jawab sosial) perusaahaan manufaktur sektor industri barang konsumen.

c. CSR Disclosure-Ukuran Dewan Komisaris (Ho ditolak)

Jadi, variabel ukuran Dewan Komisaris mempengaruhi CSR Disclosure (pengungkapan tanggung jawab sosial) perusahaan manufaktur sektor industri barang konsumen.

d. CSR Disclosure-Kategori KAP (Ho ditolak)

Jadi, variabel kategori KAP mempengaruhi CSR Disclosure

(pengungkapan tanggung jawab sosial) perusahaan manufaktur sektor industri barang konsumen.

e. CSR Disclosure-ke-4 variabel bebas (Ho ditolak)

Jadi, variabel size perusahaan (asset total), profitabilitas (ROA), ukuran dewan komisaris dan kategori KAP mempengaruhi CSR Disclosure (pengungkapan tanggung jawab sosial) perusahaan manufaktur sektor industri barang konsumen.

V.PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada Bab sebelumnya, dapat diambil kesimpulan bahwa praktek pengungkapan tanggung jawab sosial (Corporate Social Responsibility Disclosure) yang dilaksanakan oleh perusahaan manufaktur sektor industri barang konsumen di Indonesia pada tahun 2004 — 2008, antara lain :

1. Persentase pengungkapan pada perusahaan manufaktur sektor industri barang konsumen pada tahun 2004 — 2008 cukup banyak, dimana tahun 2004 terdapat 24 perusahaan yang mengungkapkannya (69%) dari 35 perusahaan, tahun 2005 mengalami kenaikan sebanyak 31 perusahaan yang mengungkapkannya (84%) dari 37 perusahaan, pada tahun 2006 sebanyak 23 perusahaan yang mengungkapkannya (62%) dari 37 perusahaan, tahun 2007 sebanyak 22 perusahaan yang mengungkapkannya (61%) dari 36 perusahaan dan tahun 2008 ada 35 perusahaan tetapi hanya 21 perusahaan yang mengungkapkan tanggung jawab sosialnya (60%)

2. Karakteristik perusahaan yang terdiri dari : Size perusahaan, Profitabilitas, Ukuran Dewan Komisaris, dan Kategori KAP terhadap perusahaan manufaktur sektor industri barang konsumen pada tahun 2004 — 2008 secara bersama — sama mempengaruhi pengungkapan tanggung jawab sosial. Akan tetapi, secara parsial hanya ukuran dewan komisaris dan kategori KAP saja yang mempengaruhi CSR Disclosure, sedangkan kedua variabel lainnya secara parsial tidak berpengaruh.

3. Terdapat perbedaan pada karakteristik perusahaan manufaktur sektor industri barang konsumen terhadap CSRDisclosurepada periode tahun 2004 — 2008. Hal ini dapat terlihat dalam nilai persentase perkembangan pada item check listdari tahun 2004 — 2008. Secara statistik karakteristik perusahaan secara bersama — sama terdapat perbedaan terhadap CSR Disclosure, sedangkan secara parsial hanya ukuran dewan komisaris dan kategori KAP saja yang mempunyai perbedaan terhadap CSR Disclosure, sedangkan kedua variabel lainnya secara parsial tidak terdapat perbedaan.

5.2 Saran

Berdasarkan hasil penelitian, diharapkan makin banyak perusahaan yang mengungkapkan tanggung jawab sosialnya baik berupa kepedulian dan aktivitas sosial di lingkungan masyarakat maupun di dalam internal perusahaan seperti perbaikan kesejahteraan pada karyawan.

Penelitian ini memang belum menggambarkan sesuatu yang absolut mengenai perkembangan praktek pengungkapan tanggung jawab sosial perusahaan manufaktur sektor industri barang konsumen di Indonesia, namun keberadaan penelitian ini diharapkan dapat menjadi referensi positif untuk mendalami praktek pengungkapan tanggung jawab sosial perusahan di Indonesia, mengingat praktek pengungkapan di Indonesia masih rendah jika dibandingkan dengan praktek pengungkapan perusahaan di negara lain.

DAFTAR PUSTAKA

Agung Nugroho, Bhuono. 2005.Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS. Yogyakarta: Penerbit ANDI

Arifin, Johar. 2005.Aplikasi Excel dalam Ststistik dan Riset Terapan. Jakarta: PT Elek Media Komputindo

Basamalah, Anies S., and Johnny Jermias (2005), "Social and Environmental Reporting and Auditing in Indonesia: Maintaining Organizational Legitimacy?", Gadjah Mada International Journal of Business, January-April 2005, Vol. 7, No. 1, pp. 109 — 127.

Budi Santoso, Purbayu dan Ashari. 2005.Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta: Penerbit ANDI

Chariri, Anis dan Firman Aji Nugroho. 2009. Retorika Dalam Pelaporan Corporate Social Responsibility: Analisis Semiotik atas Sustainability Reporting P T Aneka Tambang, Tbk. Disajikan pada Simposium Nasional Akuntansi XII. Palembang 4-6 November.

Chwastiak, Michele. 1999. Deconstructing the Pincipal-Agent Model: A View From the Bottom. Critical Perspectives o n Accounting. Vol. 10, p. 425-441

Hackston, David and Markus J. Milne. 1996. Some Determinants of Social and Environmental Disclosure in New Zealand Companies. Accounting, Auditing

and Accountability Journal.Vol. 9, No. 1, p. 77-108

Ikatan Akuntansi Indonesia. 2007.Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Indonesian Capital Market Directory 2004 (ICMD), Jakarta: Indonesian Stock Exchange (IDX)

2005 (ICMD), Jakarta: Indonesian Stock Exchange (IDX)

2006 (ICMD), Jakarta: Indonesian Stock Exchange (IDX)

2007 (ICMD), Jakarta: Indonesian Stock Exchange (IDX)

2008 (ICMD), Jakarta: Indonesian Stock Exchange (IDX)

Kurniawan, Heri dan Sofyan Yamin. 2009.SPSS Complete : Teknik Analisis Statistika Terlengkap dengan Software SPSS. Seri 1. Penerbit Salemba Infotek Mulyadi, 2002, "Auditing: Jilid 1 Edisi Enam", Salemba Empat, Jakarta

Mirfazli, Edwin dan Nurdiono. 2007. Evaluasi Pengungkapan Informasi

Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di BEJ. Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari.

Priyatno, Duwi. 2009.Lima Jam Belajar Olah Data dengan SPSS 17. Yogyakarta: Penerbit ANDI

____________ . 2009. SPSS Untuk Analisis Korelasi, Regresi dan Multivariate. Yogyakarta. Penerbit Gaya Media

Rosmasita, Hardhina. 2007. " Faktor-faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) Dalam Laporan Keuangan Tahunan Perusahaan Manufaktur di BEJ ",Skripsi FE - Akuntansi.Jakarta: UII

Retno Anggraeni, Reni. 2006. " Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta) ". Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus

Sayekti, Yosefa (1994), Corporate Social Responsibility Disclosures: 'State-of-the-Art' in Australia, Thesis, Unpublished, University of South Australia, Adelaide.

Sayekti Ludovicus Sensi Wondabio, Yosefa. 2007. " Pengaruh CSR Disclosure Terhadap Earning Response Coefficient ". (Suatu Studi Empiris Pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta). Simposium Nasional Akuntansi X. Makasar. 26 — 28 Juli.

Sayekti, Yosefa (2006), "Determinan Pengungkapan Informasi Corporate Social Responsibility(CSR) dalam Laporan Tahunan Perusahaan (Suatu Usulan Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta), Tugas Mata Kuliah Seminar Doktoral Akuntansi Keuangan, Tidak Dipublikasikan, Program Pascasarjana Ilmu Akuntansi, FEUI

Sembiring, Eddy Rismanda (2003), "Kinerja Keuangan, Political Visibility,

Ketergantungan Pada Hutang, dan Pengungkapan Tanggung Jawab Perusahaan",Simposium Nasional AkuntansiVI, 2003.

Solih in , Ismail. 2009. Corporate Social Responsibility from Charity to

Sustainability. Jakarta: Salemba Empat

Spica Almilia, Luciana dan Ikka Retrinasari. 2007. " Analisis Pengaruh Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Dalam Laporan Tahunan Perusahaan Manufaktur Yang Terdaftar di BEJ ". Proceeding Seminar Nasional Inovasi Dalam Menghadapi Perubahan Lingkungan Bisnis. Jakarta: FE Universitas Trisakti

Sulaiman, Wahid. 2005. Analisis Regresi Menggunakan SPSS: Contoh Kasus dan

Pemecahannya. Yogjakarta: Penerbit ANDI

Sulastini, Sri. 2007. " Pengaruh Karakteristik Perusahaan Terhadap Social Disclosure Perusahaan Manufaktur Yang Telah Go Publik ", Skripsi Fakultas Ekonomi Jurusan Akuntansi, Semarang: Universitas Negeri Semarang

Syafri Harahap, Sofyan. 2007. Teori Akuntansi Edisi Revisi. Jakarta: PT Raja Grafindo Persada

Warta Ekonomi (2006), "Konsep Bisnis Paling Bersinar 2006: Level Adopsinya Kian Tinggi",Warta Ekonomi, Desember 2006, h. 36-37.

Wibisono, R. Gunawan. 2005. Analisis Regresi Linier Ganda dengan SPSS. Yogyakarta: Penerbit ANDI

Yuniasih Made Gede Wirakusuma, Ni Wayan. 2008. Pengaruh Kinerja Keuangan

Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi.SkripsiFakultas Ekonomi Universitas Udayana.

http: //www.cbe.wwu.edu/dunn/rornts. oyramidofcsr. odf.08/09/2006 www.idx.co.id