LAMPIRAN 2

PROSES SELEKSI PENENTUAN SAMPEL BERDASARKAN

KRITERIA

Keramik,Porselen dan Kaca

4 Asahimas Flat Glass Tbk AMFG √ √ √ √ √ Sampel 4

5 Arwana Citra Mulia Tbk ARNA √ √ √ √ √ Sampel 5

6

Inti Keramik Alam Asri Industri Tbk

IKAI

Jakarta Kyoei Steel Work LTD Tbk

26 Barito Pasific Tbk BRPT √ √ √ X √ -

Kertas Basuki Rachmat Indonesia Tbk

KBRI √ √ X

√ -

58

Surabaya Agung Industri Pulp & Kertas

Tbk (rugi) SAIP X

93 KMI Wire and Cable Tbk KBLI √ √ √ √ -

94 Kabelindo Murni Tbk KBLM √ √ √ √ -

95

Supreme Cable Manufacturing and

Commerce Tbk SCCO √ √ √ √ X -

Indofood CBP Sukses Makmur Tbk.

ICBP √ √ √ √ √ Sampel 16

Ultrajaya Milk Industry and Trading

123 Tempo Scan Pasific Tbk TSPC √ √ √ √ - Kosmetik dan Barang Keperluan Rumah Tangga

124 Martina Berto Tbk MBTO √ √ √ √ -

125 Mustika Ratu Tbk MRAT √ √ X √ -

126 Mandom Indonesia Tbk TCID √ √ √ √ X -

127 Unilever Indonesia Tbk UNVR √ √ √ √ √ Sampel 24

Peralatan Rumah Tangga

128 Kedawung Setia Industrial Tbk KDSI √ √ √ √ X -

129 Kedaung Indag Can Tbk KICI √ √ √ √ -

LAMPIRAN 3

DAFTAR NAMA PERUSAHAAN YANG MENJADI SAMPEL

NO nama perusahaan kode

1 Indocement Tunggal Prakasa Tbk INTP

2 Holcim Indonesia Tbk SMCB

3 Semen Gresik Tbk SMGR

4 Asahimas Flat Glass Tbk AMFG

5 Arwana Citra Mulia Tbk ARNA

6 Surya Toto Indonesia Tbk TOTO

7 Gunawan Dianjaya Steel Tbk GDST

8 Budi Acid Jaya Tbk BUDI

9 Charoen Pokphand Indonesia Tbk CPIN

10 Malindo Feedmill Tbk MAIN

11 Astra Auto Part Tbk AUTO

12 Gajah Tunggal Tbk GJTL

13 Indospring Tbk INDS

14 Akasha Wira International Tbk ADES

15 Delta Djakarta Tbk. DLTA

16 Indofood CBP Sukses Makmur Tbk. ICBP

17 Indofood Sukses Makmur Tbk. INDF

18 Nippon Indosari Corporindo Tbk ROTI

19 Siantar Top Tbk STTP

20 Ultrajaya Milk Industry and Trading Company

Tbk ULTJ

21 Kimia Farma Tbk KAEF

22 Kalbe Farma Tbk KLBF

23 Merck Tbk MERK

LAMPIRAN 4

DAFTAR HASIL PENGUMPULAN DATA

VARIABEL INDEPENDEN DAN VARIABEL MODERASI

CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE DAN KINERJA

7 GDST 1 3

8 BUDI 0 2

9 CPIN 1 3

10 MAIN 0 2

11 AUTO 1 2

12 GJTL 1 2

13 INDS 1 2

14 ADES 0 2

15 DLTA 1 2

16 ICBP 0 2

17 INDF 1 2

18 ROTI 0 2

19 STTP 0 2

20 ULTJ 1 2

21 KAEF 0 2

22 KLBF 1 2

23 MERK 1 2

LAMPIRAN 5

DAFTAR HASIL PENGUMPULAN DATA

VARIABEL DEPENDEN

MANAJEMEN LABA

Tahun 2011, 2012 dan 2013

LAMPIRAN 6

OUTPUT HASIL PENGUJIAN DATA SPSS

ANALISIS REGRESI BERGANDA

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

manajemen laba 72 -10,795 12,165 -,30571 4,652673

Csr 72 ,000 1,000 ,61111 ,490919

kinerja lingkungan 72 2,000 5,000 2,93056 1,065812

Valid N (listwise) 72

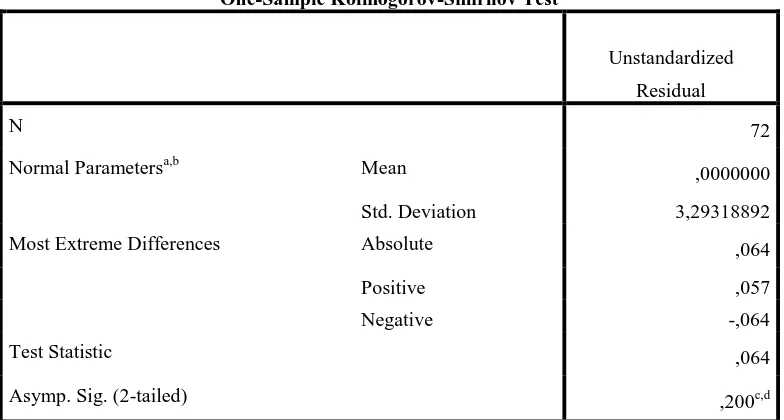

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,29318892

Most Extreme Differences Absolute ,064

Positive ,057

Negative -,064

Test Statistic ,064

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

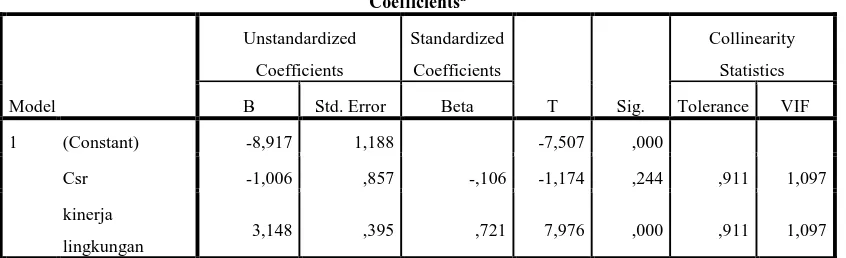

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -8,917 1,188 -7,507 ,000

Csr -1,006 ,857 -,106 -1,174 ,244 ,911 1,097

kinerja

lingkungan 3,148 ,395 ,721 7,976 ,000 ,911 1,097

a. Dependent Variable: manajemen laba

Hasil Uji Autokorelasi

Asymp. Sig. (2-tailed) ,033

a. Median

a. Dependent Variable: manajemen laba

Sumber: Data sekunder yang diolah, 2016

Hasil Uji F ( Simultan )

Uji Koefisien Determinasi

b. Dependent Variable: manajemen laba

Hasil Uji T dengan Variabel Moderasi

Coefficientsa a. Dependent Variable: manajemen laba

Hasil Uji F dengan Variabel Moderasi

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 766,962 3 255,654 22,577 ,000b

Residual 770,002 68 11,324

Total 1536,963 71

a. Dependent Variable: manajemen laba

Hasil Uji Koefisien Determiniasi (R2) dengan Variabel Moderasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,706a ,499 ,477 3,365049

DAFTAR PUSTAKA

Assih, Prihat dan Gudono. 2000. "Hubungan Tindak Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta". Simposium Nasional Akuntansi II.

Asy „ari, dkk,. 2006 Ilmu Pengetahun Sosial KTSP. Jakarta :Erlangga

Castelo, M. and Lima, L. (206). Corporate Social Responsibilty and Resource Based Perspectives, Journal of Busines Ethics, 69, 11-132.

Chih, et al (2008), The Relationship Between Corporate Social Responsibility and Earnings Management: An Exploratory Study, Volume 104, Issue 4, pp 461-471

Djakman, C. D. 2003. Manajemen Laba dan Peng-aruh Kebijakan Multi Papan Bursa Efek Jakarta. Makalah Simposium Nasional Akuntansi VI. Surabaya, 16–17 Oktober 2003: 141–162

.

Dowling, J. and Pfeffer, J. 1975. Organizational Legitimacy: Social Values An Organizational Behavior. Pacific Sociological Journal Review, Vol. 18

Deegan, C. 2002. The Legitimizing Effect Of Social And Environmental Disclosures: A Theoretical Foundation. Accounting, Auditing and Accountability Journal, Vol. 15,

Erlina. 2011. Metodologi Penelitian, USU Press : Medan.

Evadewi. 2014. pengaruh CSR dan manajemen laba dalam kaitannya dengan political cost perspective dan mengukur earnings management menggunakan pendekatan discretionary accruals.

Fakultas Ekonomi Universitas Sumatera Utara. 2015. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1). Medan

Fischer, M. & Rosenzweig, K. 1995. Attitude of Students and Accounting Practitioners Concern-ing The Ethical Acceptability of Earnings Mana-gement. Journal of Business Ethics, 14(6): 433–444.

Fombrun C, Gardbreg N. and Barnet M. (200) Oportunity Platforms and safety Nets: Corporate Citzenship and Reputational Risk. Busines and Society Review, 105, 85-106.

Gideon SB Boediono, 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi VIII, IAI.

Haryudanto ,2011 “:Pengaruh Manajemen Laba Terhadap tingkat corporate Social Responsibility Dan Nilai Perusahaan”

Hastuti, Sri. 2011. Titik Kritis Manajemen Laba Pada Perubahan Tahap Life Cycle Perusahaan: Analisis Manajemen Laba Riil Dan Manajemen Laba Akrual. Jurnal Akuntansi Dan Keuangan Indonesia 8 (2): 107-122

Healy, P., Wahlen , J., 1999. A review of the earnings management literature and its implications for standard setting, Accounting Horizons 13, p. 365-383.

Heltzer (2013) , The asymmetric relationship between corporate environmental responsibility and earnings management: Evidence from the United States.

Herawati, Titin. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Terhadap. Universitas Negeri Padang, Skripsi diterbitkan.

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

ISO 26000 (2011) terkait dengan Guidance Standard on Social Responsibility

Jiambalvo, J. 1996. Discussion of Causes and Con-sequenses of Earnings Manipulation: An Ana-lysis of Firms Subject to Enforcement Actions by the SEC. Contemporary Accounting Research, 13(1): 37–47.

Jones, 1991 , Earnings Management During Import Relief Investigations

Journal of Accounting Research Vol. 29 No. 2 Autumn 1991 Printed in U.S.A.

Kinney Jr, W R, Palmrose, Z, & Scholz, A, 2004, „Auditor independence, non -audit services, and restatements: was the U.S. government right?‟, Journal of Accounting Research, vol,42, no.3, pp561-588.

Mulford, C. W. & Comiskey, E. E. 2002. The Finan-cial Numbers Game: Detecting Creative Account-ing Practices. NY: John Wiley & Sons.

Permana, Dian dan Rahmawati, Irma.2007. Pengetahuan Sosial KTSP. Bandung : acarya media utama

Purwamitha, Armytha Maharani dan Nur Cahyonowati. 2011. “Hubungan Corporate Social Disclosure and Earnings Management : Studi Empiris berdasarkan Political Cost Hypothesis”. eprints.undip.ac.id. Diakses pada 9 Desember 2013.

Roychowdury, 2006. Earnings management through real activities manipulation Journal of Accounting and Economics 42 (2006) 335–370

Salno dan Baridwan (2000:19),”teori earning management: definisi, pola dan faktor yang mendorong manajemen melakukan earning management”.

Saputro, Julianto Agung dan Lilis Setiawati. 2003. Kesempatan Bertumbuh dan Manajemen Laba : Uji HipotesisPolitical Cost. SimposiumNasional Akuntansi VI. Surabaya

Schipper, K. 1989. Earnings Management. Accounting Horizons 3, 91-106.

Schroeder, R. G. & Clark, M.W. 1998. Accounting Theory: Text and Reading. Sixth Edition. New York: John Wiley & Sons.

Scott, W. R. 2006. Financial Accounting Theory. 4th Edition. Canada: Person Education.

Setiawati, Lilis, dan Ainun Na'im. 2000.Manajemen Laba. Jurnal Ekonomidan Bisnis Indonesia.Vol. 15. No.4. pp. 424-441.

Suharto, Edi. 2008. “Corpotare Social Responsibility: What is and Benefits for Corporate”, Seminar Dua Hari CSR(Corporate Social Responsibility): Strategy, Management and Leadership, Jakarta, 13 – 14 Februari 2008.

Sugiri, S. 1998. Earning Management: Teori, Model dan Bukti Empiris. Jakarta.

Sweeney, A. 1994. Debt Covenant Violations and Managers‟ Accounting Responses. Journal of Accounting and Economics, 17(3): 281–308.

Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT).

Watts dan Zimmerman 1978 Positive Accounting Theory, Political Costs And Social Disclosure Analyses: A Critical Look

Wirartha, I Made, 2006. Metodologi Penelitian Sosial Ekonomi, Penerbit Andi, Yogyakarta

Yip, Erica; Van Staden, Chris; and Cahan, Steven, “Corporate Social Responsibility Reporting and Earnings Management: The Role of Political Costs”. Australasian Accounting Business and Finance Journal, 5(3), 2011, 17-34.

Yuliarti .2014 . Perempuan di Portal Berita Online: Representasi Perempuan dalam Website www.solopos.com Jurnal Komunikasi Massa Vol. 7 No. 1, Januari 2014: 33-40

www.idx.co.id

www.sahamoke.com

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian eksplanatif

(explanative research) yang bertujuan menggambarkan suatu generalisasi atau

menjelaskan hubungan antara satu variabel dengan variabel variabel yanng lain.

Oleh karena itu, penelitian eklplanatif menggunakan hipotesis (Wirartha, 2006:

160). Hubungan tersebut bisa berupa hubungan korelasional atau saling

berhubungan, sumbangan atau kontribusi suatu variabel terhadap variabel

lainnya. Desain penelitian yang digunakan yaitu desain kausal yang berguna

untuk menganalisis hubungan sebab akibat antara satu variabel dengan variabel

lainnya, dalam hal ini yaitu variabel independen dengan variabel dependen.

Adapun yang menjadi variabel independen dalam penelitian ini yaitu corporate

social responsibility disclosure. Sedangkan variabel dependennya yaitu

manajemen laba

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan Data

yang diperlukan adalah data sekunder yang didapat dari www.idx.co.iddan data

yang terdapat di Bursa Efek Indonesia dan waktu penelitian ini dilakukan

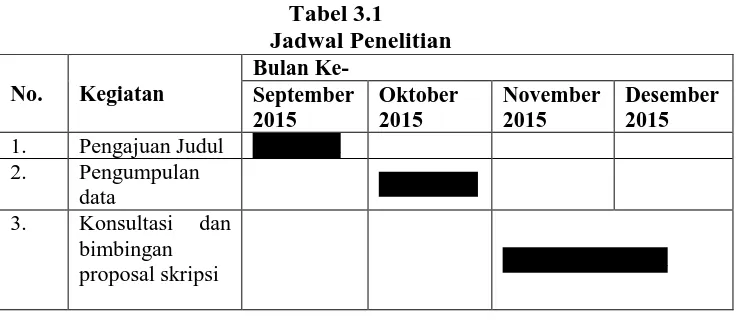

Tabel 3.1

1. Pengajuan Judul nnnnnnnn 2. Pengumpulan

Walizer dan Wienir berpendapat defenisi operasional adalah seperangkat

petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur

suatu variabel atau konsep defenisi operasional tersebut membantu kita untuk

mengklafisikasikan gejala di sekitar ke dalam kategori khusus dari variabel.

Operasional merupakan salah satu instrumen dari riset karena merupakan salah

satu tahapan dalam proses pengumpulan data. Defenisi dari operasional

menjadikan konsep yang masih bersifat abstrak menjadi operasional yang

memudahkan pengukuran variabel tersebut. Sebuah defenisi operasional juga bisa

dijadikan sebagai batasan pengertian yang dijadikan pedoman untuk melakukan

suatu kegiatan atau pekerjaan penelitian.

3.4 Skala Pengukuran Variabel

3.4.1 Variabel Dependen

Manajemen laba didefinisikan sebagai perbuatan manajer yang

mengurangi kualitas dari laporan keuangan (Kinney Jnr, Palmrose & Scholz 2004

et al (2008) Mendefinisikan manajemen laba sebagai kegiatan mengubah laporan

kinerja ekonomi perusahaan oleh manajemen untuk mempengaruhi beberapa

stakeholder atau untuk mempengaruhi hasil kontraktual.

Manajemen laba akrual dapat ditunjukkan dengan adanya discretionary accruals.

Untuk mengestimasi discretionary accruals, penelitian ini menggunakan

Modifikasi Model Jones (Dechow, 1995) seperti yang dipakai dalam penelitian

Midiastuti dan Machfoedz (2003), Heltzer (2010), dan Hastuti (2011) yang

meregresi total akrual dari pendapatan (REV) dikurangi piutang usaha (REC),

ditambah plant, property, and equipment (PPE). Deteksi 34

manajemen laba menggunakan model Jones yang dimodifikasi karena menurut

Dechow, et al. (1995) model tersebut lebih mampu mendeteksi earnings

management dibandingkan model yang lain (Saputro dan Setiawati, 2003;

Midiastuty Machfoedz, 2003; Hastuti, 2011). Berikut langkah-langkah

perhitungan model modifikasi model Jones :

A. Menghitung total akrual (TACC) :

TACC = NI – CFO

Dimana :

TACC = Total Accrual

NI = Net Income (Laba bersih)

CFO= Cash Flow Operations ( Aliran Kas dari Kegiatan Operasi)

B. Menentukan koefisien dari regresi Total Akrual (TACC)

TACC/At-1 = β1(1/At-1) + β2 (ΔREV/At-1) + β3 (PPE/At-1) + e

Dimana :

At-1 = Total Aset perusahaan pada akhir tahun t-1

ΔREV = perubahan pendapatan perusahaan

PPE = Property, Plant, and Equipment

e = error

C. Menentukan Non-Discretionary Accrual (NDACC)

Discretionary Accrual dicari dengan mengurangkan Total Accrual (TACC)

dengan Non-Discretionary Accrual (NDACC). Regresi yang dilakukan pada total

akrual pada persamaan nomor (2) akan menghasilkan koefisien β1, β2, β3, dan β4.

Koefisien tersebut kemudian dimasukkan dalam persamaan berikut untuk

menentukan Non-Discretionary Accrual :

NDACC = β1(1/At-1) + β2 ((ΔREV-ΔREC)/At-1) + β3 (PPE/At-1) + e

Dimana :

NDACC = Non-Discretionary Accrual perusahaan

ΔREC = perubahan piutang bersih (accounts receivable)

D. Menentukan Discretionary Accrual (DACC) perusahaan

DACC = (TACC/ At-1)- NDACC

Dimana :

DACC = Discretionary Accrual perusahaan

Perubahan pendapatan dimasukkan ke dalam model tersebut untuk

mengendalikan perubahan dalam non discretionary accruals yang disebabkan

oleh perubahan kondisi. Pendapatan digunakan sebagai kontrol terhadap

lingkungan perusahaan karena pendapatan merupakan ukuran objektif dari operasi

perusahaan sebelum manipulasi manajer (Jones, 1991) dalam Hastuti (2011).

semua penjualan kredit disebabkan oleh earnings management, mengingat lebih

mudah bagi manajer untuk merekayasa earnings dengan penjualan kredit

dibandingkan dengan penjualan tunai (Dechow, et al., 1995). Property, plant, and

equipment merupakan bagian dari total akrual yang berhubungan dengan biaya

depresiasi yang non discretionary (Jones, 1991 dalam Hastuti, 2011).

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah CSR Disclosure

(Pelaporan CSR) adalah data yang diungkapkan perusahaan berkaitan dengan

aktivitas sosial yang dilakukan perusahaan yang meliputi tema lingkungan, energi,

kesehatan, dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk,

keterlibatan masyarakat, dan umum di dalam data tahunan perusahaan (Hackston

dan Milne, 1996 dalam Purwamitha dan Cahyonowati, 2011).

CSR Disclosure dapat ditemukan pada annual report maupun

sustainability report. CSR Disclosure diukur dengan menghitung item yang

dicantumkan di annual report maupun sustainability report, dan dihitung dengan

menggunakan CSDI (Corporate Social Disclosure Index). Jumlah item dalam

CSDI dapat dihitung berdasarkan pedoman indikator yang dikeluarkan oleh

Global Reporting Initiative (GRI) versi 3.1.GRI versi 3.1 terdiri dari beberapa

indikator yaitu :

1. Indikator Kinerja Ekonomi

2. Indikator Kinerja Lingkungan

3. Indikator Kinerja Tenaga Kerja

5. Indikator Kinerja Sosial

6. Indikator Tanggungjawab Produk

Pemberian skor untuk tiap item pengungkapan menggunakna ukuran variabel

dikotomi atau dummy, yang ditandai dengan kode 0 dan 1. Nilai 0 diberikan

apabila ada informasi atau item yang tidak diungkapkan. Sedangkan nilai 1

diberikan bila perusahaan mengungkapkan item yang sesuai dengan kategori

pada pedoman GRI versi 3.1. Kemudian perhitungan CSDI ini dilakukan dengan

membagi jumlah item yang diungkapkan dengan jumlah item keseluruhan

(Evadewi, 2014):

CSR disclosure = jumlah skor item pengungkapan yang di ungkapkan

Jumlah item perusahaan

3.4.3 Kinerja Lingkungan

Variabel moderating pada penelitian ini adalah kinerja lingkungan

perusahaan, kinerja lingkungan ini ditunjukkan dengan peringkat PROPER yang

diberikan oleh Kementrian Lingkungan Hidup. PROPER (Penilaian Peringkat

Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup) merupakan sebuah

tool pengendalian lingkungan yang digunakan Kementrian Lingkungan Hidup

untuk memotivasi dan mendorong perusahaan-perusahaan di Indonesia untuk

melaksanakan CSR dengan baik.

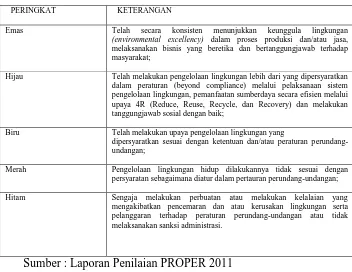

Kriteria penilaian PROPER dibedakan menjadi dua, yaitu:

1. kriteria ketaatan yang digunakan untuk pemeringkatan biru (taat), merah

adalah penilaian ketaatan perusahaan terhadap peraturan lingkungan

hidup.

2. kriteria penilaian aspek lebih dari yang dipersyaratkan (beyond

compliance) untuk pemeringkatan hijau dan emas, apabila perusahaan

memperlihatkan kinerja pengelolaan lingkungan hidup melebihi yang

dipersyaratkan.

Tabel 3.2

Kriteria peringkat PROPER

PERINGKAT KETERANGAN

Emas Telah secara konsisten menunjukkan keunggula lingkungan

(environmental excellency) dalam proses produksi dan/atau jasa,

melaksanakan bisnis yang beretika dan bertanggungjawab terhadap masyarakat;

Hijau Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksanaan sistem pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle, dan Recovery) dan melakukan tanggungjawab sosial dengan baik;

Biru Telah melakukan upaya pengelolaan lingkungan yang

dipersyaratkan sesuai dengan ketentuan dan/atau peraturan perundang-undangan;

Merah Pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam pertauran perundang-undangan; Hitam Sengaja melakukan perbuatan atau melakukan kelalaian yang

mengakibatkan pencemaran dan atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

Sumber : Laporan Penilaian PROPER 2011

Masing-masing peringkat PROPER akan diwakili oleh skor dari angka 1 - 5.

a) Emas : Sangat sangat baik; skor = 5

b) Hijau : Sangat baik; skor = 4

c) Biru : Baik; skor = 3

d) Merah : Buruk; skor = 2

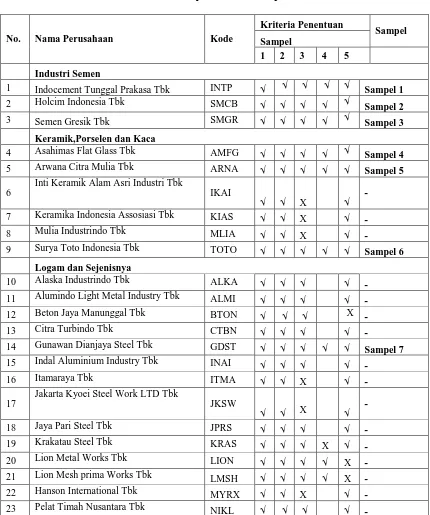

3.5 Populasi dan Sampel

Menurut (Erlina, 2011: 81) populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2011 hingga 2013.

Sampel adalah sebagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011: 82). Metode penentuan sampel yang

digunakan dalam penelitian ini adalah metode purposive sampling, yaitu tipe

pemilihan sampel yang secara tidak acak dan metode pengambilan sampel

berdasarkan syarat dan suatu kriteria tertentu. Jadi sampel dipilih berdasarkan

kriteria dan pertimbangan yang menurut peneliti mewakili dan sesuai dengan

populasi yang diinginkan dalam penelitian yaitu :

1. Perusahaan yang bergerak dalam sektor manufaktur yang terdapat di Bursa

Efek Indonesia dan listed berturut-turut di Bursa Efek Indonesia selama

periode penelitian 2011-2013.

2. Perusahaan memiliki laporan keuangan yang telah diaudit selama periode

penelitian 2011-2013 dan memiliki data laporan keuangan yang lengkap di

Bursa Efek Indonesia.

3. Perusahaan tersebut tidak mengalami rugi pada tahun 2011-2013.

4. Laporan keuangan mengunakan mata uang rupiah.

5. Perusahaan manufaktur yang terdaftar dalam program PROPER

Berdasarkan kriteria penelitian sampel tersebut maka didapat sampel

perusahaan berjumlah 24 perusahaan dengan 3 tahun pengamatan, sehingga

total objek pengamatan keseluruhan menjadi 72.

Tabel 3.3

Keramik,Porselen dan Kaca

4 Asahimas Flat Glass Tbk AMFG √ √ √ √ √ Sampel 4

5 Arwana Citra Mulia Tbk ARNA √ √ √ √ √ Sampel 5

6

Inti Keramik Alam Asri Industri Tbk

IKAI

Jakarta Kyoei Steel Work LTD Tbk

57

Kertas Basuki Rachmat Indonesia Tbk

KBRI √ √ X

√ -

58

Surabaya Agung Industri Pulp & Kertas

90 Surya Intrindo Makmur Tbk SIMM X √ -

Supreme Cable Manufacturing and

Commerce Tbk SCCO √ √ √ √ X -

Indofood CBP Sukses Makmur Tbk.

ICBP √ √ √ √ √ Sampel 16

Ultrajaya Milk Industry and Trading

120 Pyridam Farma Tbk PYFA √ √ √ √ -

Kosmetik dan Barang Keperluan Rumah Tangga

124 Martina Berto Tbk MBTO √ √ √ √ -

sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data (Erlina, 2011). Data yang

dibutuhkan dalam penelitian ini terdiri dari data seperti berikut ini:

a. Daftar perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

untuk tahun 2011-2013 yang diperoleh dari www.idx.co.id.

b. Laporan tahunan (annual report) dan laporan keuangan tahunan (financial

report) perusahaan yang terpilih menjadi sampel yang diperoleh dari

www.idx.co.id.

c. Data mengenai peringkat PROPER diperoleh dari situs

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode dokumentasi

dengan mengumpulkan dan menganalisis data sekunder atau data untuk

perusahaan manufaktur pada tahun 2011 hingga 2013 yang diperoleh secara tidak

langsung melalui media perantara yaitu internet dari Bursa Efek Indonesia melalui

laporan tahunan dan laporan keuangan yang telah diaudit dan diterbitkan setiap

tahunnya yang diunduh melalui situs www.idx.co.id dan www.sahamok.com

3.8 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah menggunakan

analisis regresi linier berganda. Pengujian ini dilakukan dengan menggunakan

software SPSS versi 16. Berikut ini dijelaskan tahapan-tahapan pengujian dalam

penelitian ini:

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif (descriptive statistic) memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(Ghozali, 2006:29). Statistik deskriptif dimaksudkan untuk memberikan

3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi yang diperoleh dapat

menghasilkan estimator linier yang BLUE (Best Linear Unbiased

Estimator) perlu dilakukan uji asumsi klasik. Dalam uji asumsi klasik ini

model analisis yang digunakan akan menghasilkan estimator yang tidak

bias apabila memenuhi beberapa asumsi klasik sebagai berikut:

3.8.2.1Uji Normalitas

Menurut Ghozali, (2006:110) Uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Seperti diketahui bahwa uji T dan F

mengasumsikan baha nilai residual mengikuti distribusi normal. Kalau

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah

sampel kecil.

Untuk menguji normalitas, peneliti menggunakan uji

Kolmogorov Smirnov. Kriteria pengujian yang digunakan adalah

nilai p-value, apabila nilai p-value>0,05, maka dapat dinyatakan

bahwa data berdistribusi normal, dan apabila jika p-value<0,05

maka dapat dinyatakan bahwa data tidak berdistribusi normal.

3.8.2.2Uji Multikolinearitas

Menurut Ghozali, (2006:91) uji multikolonieritas bertujuan untuk

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal

adalah variabel independen yang nilai korelasi antar sesame variabel

independen sama dengan nol. Untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual

variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi varariabel-variabel

independen. Jika antar variabel independen ada korelasi

yang cukup tinggi (umumnya di atas 90), maka hal ini

merupakan indikasi adanya multikolinearitas. Tidak adanya

korelasi yang tinggi antar variabel independen tidak berarti

bebas dari multikolinearitas. Multikolinearitas dapat

disebabkan karena adanya efek kombinasi dua atau lebih

variabel independen.

c. Multikolinearitas dapat juga dilihat dari (1) nilai tolerance

dan lawannya (2) variance inflation factor (VIF). Kedua

ukuran ini menunjukkan setiap variabel independen

mankah yang dijelaskan oleh variabel independen lainnya.

menjadi variabel dependen dan diregress terhadap variabel

independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Jadi nilai tolerance yang

rendah sama dengan nilai VIF tinggi (karena VIF =

1/Tolerance). Nilai cut off yang umum dipaki untuk

menunjukkjan adanya multikolinearitas adalah nilai

Tolerance<0,10 atau sama dengan nilai VIF>10.

3.8.2.3Uji Heteroskedastisitas

Menurut Ghozali (2006:105) uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidkasamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamtan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Kebanyakan data cross section mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang mewakili

berbagai ukuran (kecil, sedang, dan besar).

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas

adalah dengan melihat grafik plot antara nilai prediksi variabel

terikat (dependen) yaitu ZPRED dengan residualnya SRESID.

melihat ada tidaknya pola tertentu pada grafik scatterplot antara

SRESID dan ZPRED dimana sumbu Y adalah Y yang telah

diprediksi, dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya) yang telah di studentized). Jika ada pola tertentu,

seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada

pola yang jelas, serta titik-titik menyebar di atas dan si bawah

angka 0 pada sumbu Y, maka terjadi heteroskedastisitas.

3.8.2.4Uji Autokorelasi

Menurut Ghozali (2006:95) uji autokorelasi bertujuan menguji

apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan ada masalah autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

Hal ini sering ditemukan pada data time series karena “gangguan”

pada seorang individu/kelompok cenderung mempengaruhi

“gangguan” pada individu/kelompok yang sama pada periode

Pada data crosssection, masalah autokorelasi relatif jarang

terjadi karena “gangguan” pada observasi yang berbeda berasal

dari individu kelompok yang berbeda. Model regresi yang baik

adalah yang bebas dari autokorelasi. Cara menguji autokorelasi

adalah dengan melihat model regresi linier berganda terbebas dari

autokorelasi apabila nilai Durbin Watson berada dibawah angka 2.

3.8.3 Pengujian Hipotesis

Untuk pengujian hipotesis, penelitian ini menggunakan analisis

regresi berganda. Adapun persamaaan regresi berganda untuk pengujian

hipotesis dalam penelitian ini adalah sebagai beikut:

DACC= α0 + β1CSR_DISC+ ε (1)

DACC= α0 + β1CSR_DISC +β2PROPER + b3[{CSR*PROPER}] + ε (2)

DACC = Earnings Management, menggunakan proksi

Discretionary Accruals (DACC)

a = konstanta

β 1- β2 = Koefisien regresi variabel independen

CSR_DISC =Corporate social responsibility disclosure

PROPER = Peringkat PROPER

CSR * PROPER = Interaksi CSR dengan PROPER (Moderat)

3.8.3.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan

variabel dependen. Nilai R Square dikatakan baik jika di atas 0,5

karena nilai R Square berkisar antara 0 sampai 1. Pada umumnya

sampel dengan data deret waktu (time series) memiliki R Square

maupun Adjusted R Square cukup tinggi (diatas 0,5), sedangkan

sampel dengan data item tertentu yang disebut data silang (cross

section) pada umumnya memiliki R Square maupun Adjusted R

Square agak rendah (di bawah 0,5), namun tidak menutup

kemungkinan data jenis cross section memiliki nilai R Square

maupun Adjusted R square yang cukup tinggi.

3.8.3.2 Uji Parsial dengan T-Test

T-test bertujuan untuk mengetahui besarnya pengaruh

masing-masing variabel independen secara individual (parsial)

terhadap variabel dependen. Hasil uji ini pada output SPSS dilihat

pada tabel Coefficients. Nilai dari uji t-test dapat dilihat dari

p-value (pada kolom Sig.) pada masing-masing variabel independen,

jika p-value lebih kecil dari level of significant yang ditentukan,

3.8.3.3Uji Simultan dengan F-Test

Hasil F-test dapat dilihat dari hasil regresi pada tabel

ANOVA. Hasil F-test menunjukkan variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen jika

p-value (pada kolom sig.) lebih kecil dari level of significant yang

ditentukan, atau F hitung (pada kolom F) lebih besar dari F tabel. F

tabel dihitung dengan cara df1=k-1, dan df2=n-k, k adalah jumlah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik, pengujian menggunakan regresi berganda dan

diakhiri dengan pengujian hipotesis. Pengujian dilakukan dengan menggunakan

software SPSS versi 16.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling.

Objek penelitian ini adalah perusahaan sektor keuangan yang terdaftar di Bursa

Efek Indonesia selama periode 2011 sampai dengan 2013, dimana jumlah

perusahaan keuangan tersebut adalah 130 perusahaan. Dari jumlah tersebut,

perusahaan yang memenuhi kriteria dalam pemilihan sampel tersebut adalah

4.2Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif (descriptive statistic) memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2006:29).

Berikut ini ditampilkan hasil analisis statistik deskriptif dari variabel corporate

social responsibility disclosure , kinerja lingkungan dan manajemen laba .

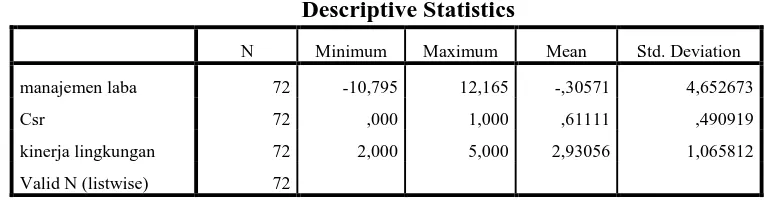

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

manajemen laba 72 -10,795 12,165 -,30571 4,652673

Csr 72 ,000 1,000 ,61111 ,490919

kinerja lingkungan 72 2,000 5,000 2,93056 1,065812

Valid N (listwise) 72

Sumber: Diolah dengan SPSS, 2015

Dari pengujian deskriptif statistik yang tersaji pada table 4.1 menunjukkan hasil

sebagai berikut:

1. Variabel manajemen laba memiliki nilai terendah yaitu -10,795 , nilai

tertinggi 12,165 dengan nilai rata-rata -0,30571 dan standar deviasi

4,652673.

2. Variabel corporate social responsibility disclosure memiliki nilai

terendah yaitu 0,000 , nilai tertinggi 1 dengan nilai rata-rata 0,61111 dan

3. Variabel kinerja lingkungan memiliki nilai terndah yaitu 2, nilai tertinggi 5

dengan nilai rata-rata 2,93056 dan standar deviasi 1,065812.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas dilakukan dengan menggunakan

pendekatan grafik berupa histogram dan P-Plot serta uji

Kolmogorov Smirnov. Uji normalitas yang pertama dengan

melihat grafik histogram berikut.

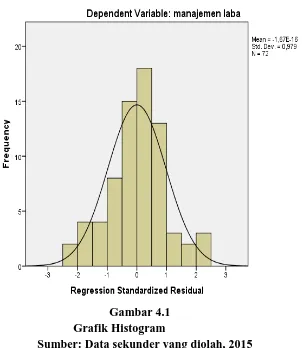

Gambar 4.1 Grafik Histogram

Grafik histogram di atas menunjukkan bahwa distribusi data memiliki kurva

berbentuk lonceng ke atas dimana distribusi data tidak menceng ke kiri atau

menceng ke kanan. Hal ini menunjukkan bahwa data telah terdistribusi secara

normal.

Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan

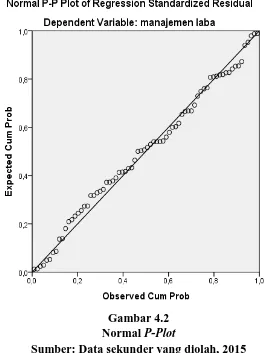

garfik PP Plot berikut ini.

Gambar 4.2 Normal P-Plot

Sumber: Data sekunder yang diolah, 2015

Dari hasil uji normalitas dengan menggunakan grafik

P-Plot, peneliti juga memperoleh kesimpulan bahwa tampilan pada

dapat dilihat dari titik-titik menyebar di sekitar garis diagonal serta

penyebarannya mendekati garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara

normal.

Uji normalitas yang ketiga dapat dilakukan dengan uji Kolmogorov Smirnov

Tabel 4.2

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,29318892

Most Extreme Differences Absolute ,064

Positive ,057

Negative -,064

Test Statistic ,064

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Diolah dari SPSS,2015

Berdasarkan tabel diatas dapat dideskripsikan besarnya

Kolmogorov-Smirnov (K-S) adalah 0,064 dan signifikan 0,200. Hal ini menunjukkan

bahwa data tersebut telah berdistribusi normal karena nilai Asymp.

4.2.2.2. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji ada tidaknya korelasi

antara variabel independen dalam model regresi. Jika pada model regresi

terjadi multikolinearitas, maka koefesian regresi tidak dapat ditaksir da nilai

standard erro menjadi tak terhingga. Untuk melihat ada atau tidaknya

multikolinearitas dalam regresi dapat dilihat dari:

1. Nilai tolerance variabel diatas 0,10

2. Variance Inflation Factor (VIF) variabel dibawah 10.

Uji multikolinearitas dengan melihat nilai tolerance dan VIF

menunjukkan hasil seperti pada tabel 4.3 berikut:

Tabel 4.3

a. Dependent Variable: manajemen laba

Masing-masing variabel independen memiliki nilai

tolerance yang lebih besar dari 0,1 yaitu variabel csr dengan nilai

tolerance 0,911 dan variabel kinerja lingkungan dengan nilai

independen memiliki nilai lebih kecil dari 10 yaitu untuk VIF

corporate social responsibility disclosure 1,097 ; dan VIF

manajemen laba 1.097. Dengan demikian dapat disimpulkan

bahwa tidak terjadi gejala multikolinearitas.

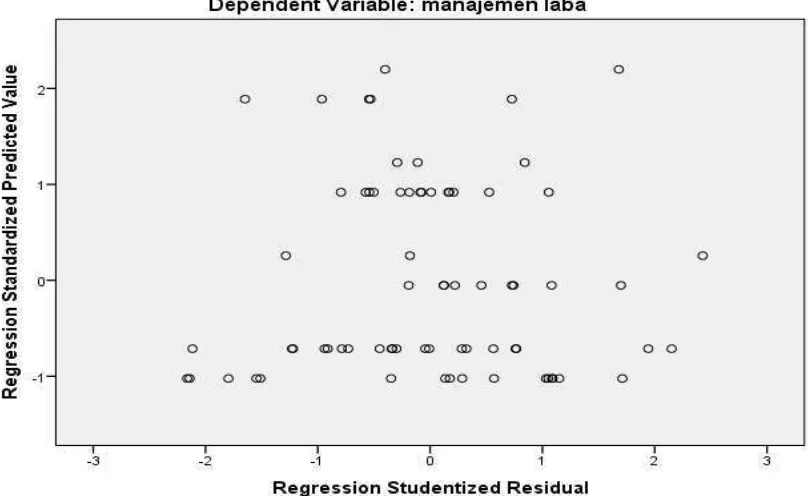

4.2.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah didalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini

menggunakan dasar analitis sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi

heteroskedastisitas.

Hasil dari uji heteroskedastisitas dapat ditunjukkan pada gambar 4.3

Gambar 4.3 Uji heteroskedastistas

Sumber: Diolah dengan SPSS, 2016

Dari gambar scatterplot diatas terlihat bahwa titik menyebar secara

acak baik di atas maupun di bawah angka 0 pada sumbu Y tidak mebentuk

pola tertentu atau tidak teratur. Titik yang menyebar menjauh dari titik-titik

yang lain mengindikasikan bahwa adanya data observasi yang sangat berbeda

dengan data penelitian lainnya. Maka dapat disimpulkan bahwa tidak terjadi

heteroskedastisitaspada model regresi ini sehingga model ini layak dipakai.

4.2.2.4 Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linier ada

kolerasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

mendeteksi masalah dalam autokolerasi diantaranya adalah dengan Runs

Test.

Tabel 4.4 Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,09446

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 46

Z 2,136

Asymp. Sig. (2-tailed) ,033

a. Median

Hasil output SPSS diatas menunjukkan bahwa nilai Asymp

sig(2-tailed) lebih besar dari 0,05 yakni 0,033. Oleh karena itu dapat disimpulkan

bahwa data pada penelitian ini terdapat autokolerasi.

4.2.3 Pengujian Hipotesis

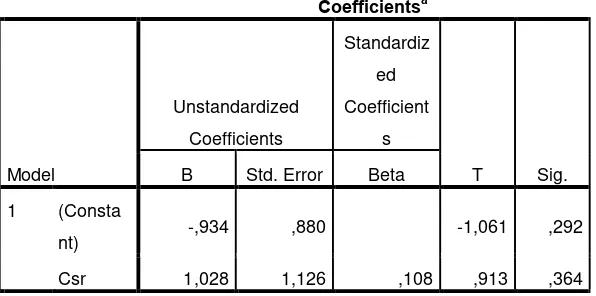

4.2.3.1 Analisis Regresi Berganda

Analisis regresi berganda dari pengaruh perbedaan permanen, dan

perbedaan temporer terhadap perubahan laba (Y) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 memiliki

Tabel 4.5

a. Dependent Variable: manajemen laba

Sumber: Data sekunder yang diolah, 2016

Berdasarkan tabel 4.5 model regresi yang dibentuk dalam penelitian

ini adalah:

CSR_DISC = Corporate Social Responsibility Disclosure

e = Standard error

Berdasarkan hasil persamaan regresi berganda tersebut masing-masing

variabel menjelaskan bahwa:

1. Konstanta (a) sebesar -0,934 diinterpretasikan bahwa apabila

variabel corporate social responsibility disclosure perusahaan sama

2. Koefisien corporate social responsibility disclosure sebesar 1,028

diinterpretasikan bahwa ukuran corporate social responsibility disclosure

regresi positif. Hal ini menggambarkan setiap kenaikan rasio corporate

social responsibility disclosure sebesar 1% akan berpengaruh positif

terhadap pengungkapan informasi sosial sebesar 1,028

4.2.3.1.1 Uji T ( Uji Parsial)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh

pengaruhsatu variabel independen secara individual dalam menerangkan

variasi variabel dependen.

a. Dependent Variable: manajemen laba

Sumber: Data sekunder yang diolah, 2016

Pada tabel 4.6 diperoleh nilai t hitung untuk masing-masing variabel

independen. Nilai t hitung akan dibandingkan dengan nilai t tabel yang

dengan formula = TINV(0,05,70). Dari formula tersebut diperoleh nilai t

tabel sebesar 1,994 .

Berdasarkan tabel 4.6 di atas, uji t menunjukkan

interpretasi sebagai berikut:

1. Pengaruh Corporate Social Responsibility Disclosure

terhadap Manajemen Laba

Pengujian hipotesis pengaruh variabel perbedaan

permanen terhadap perubahan laba pada Tabel 4.5 diperoleh

besarnya t hitung untuk variabel corporate social responsibility

disclosure adalah 0,931 dengan nilai signifikansi sebesar 0,364

sedangkan t tabel sebesar 1,994 dengan tingkat signifikansi 0,05.

Hasil ini menunjukkan bahwa t hitung < t tabel (0,931 < 1,994)

dan nilai signifikansi juga menunjukkan angka yang lebih besar

dari 0,05 (0,364 > 0,05) maka H0 diterima. Hal ini dapat

disimpulkan, corporate social responsibility disclosure tidak

memiliki pengaruh terhadap manajemen laba.

4.2.3.3Uji F (Uji Simultan)

Tabel 4.7

a. Dependent Variable: manajemen laba b. Predictors: (Constant), csr

Nilai F tabel dipeoleh melalui fungsi FINV pada Microsoft Excel

dengan formula =FINV(probability,deg_freedom1, deg_freedom2).

Probability yang digunakan 0,05,df1=2, dan df2=111. Df1 diperoleh dari

jumlah variabel dependen dan independen dikurangi 1, sedangkan df2

diperoleh dari jumlah unit analisis dikurangi jumlah variabel.

Berdasarkan tabel 4.7 diperoleh nilai F hitung sebesar 0,834 dan

tingkat signifikansi sebesar 0,364. Berdasarkan perhitungan yang telah

dilakukan, diperoleh nilai F tabel sebesar 3,977, sehingga dari nilai F

hitung dan F tabel yang diperoleh menunjukkan bahwa nilai F hitung < F

tabel (0,834 < 3,977) dan tingkat signifikansi > 0,05 (0,364 > 0,05).

Dengan demikian H0 diterima. Oleh karena itu dapat disimpulkan bahwa

variabel X secara bersama-sama atau secara simultan tidak berpengaruh

terhadap Manajemen laba.

4.2.2.1 Uji Koefisien Determinasi (R²)

Tabel 4.8

b. Dependent Variable: manajemen laba

Berdasarkan tabel 4.8 dapat diketahui besarnya koefisien korelasi

ganda pada kolom R sebesar 0,108. Koefisien determinasinya pada

kolom R Square menunjukkan angka 0,012. Kolom Adjusted R Square

merupakan koefisien determinasi yang telah dikoreksi yaitu sebesar

-0,002 atau sebesar -0,2 % yang menunjukkan bahwa variabel corporate

social responsibility disclosure memberikan kontribusi terhadap

perubahan laba sebesar -0,2 %, sedangkan sisanya 99,8 % dipengaruhi

oleh variabel di luar penelitian.

4.2.4 Pengujian Hipotesis dengan Variabel Moderasi

Pengujian hipotesis ini dilakukan untuk melihat pengaruh arus kas

operasi sebagai variabel moderasi yang memperkuat atau memperlemah

hubungan antara variabel independen dengan dependen. Uji yang

dilakukan adalah uji interaksi atau Moderated Regression Analysis.

4.2.4.1Analisis Regresi Berganda dengan Variabel Moderasi

Tabel 4.9

Analisis Regresi Berganda dengan Variabel Moderasi

Sumber: Data sekunder yang diolah, 2015

Berdasarkan tabel 4.9 model regresi yang dibentuk dalam

penelitian ini adalah:

DACC= -10,774 + 2,048 CSR_DISC +3,880 PROPER + -1,109

[{CSR*PROPER}]+ ε

DACC = Earnings Management, menggunakan proksi

Discretionary Accruals (DACC)

a = konstanta

β 1- β2 = Koefisien regresi variabel independen CSR_DISC =Corporate social responsibility disclosure

PROPER = Peringkat PROPER

CSR * PROPER = Interaksi CSR dengan PROPER (Moderat)

ε = Standard error

Interpretasi yang dihasilkan dari persamaan regresi di atas

sebagai berikut:

1.Nilai konstanta a = -10,774 menyatakan bahwa jika corporate

social responsibility disclosure bernilai nol, maka perubahan laba

adalah sebesar -10,774.

2.Koefisien corporate social responsibility disclosure sebesar 2,048

artinya jika nilai variabel ini ditingkatkan satu satuan maka akan

menaikkan nilai manajemen laba sebesar 2,048 dengan variabel

3.Koefisien kineja lingkungan sebesar 3,880 artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan menaikkan nilai

variabel manajemen laba laba sebesar 3,880 dengan variabel lain

tetap.

4.Koefisien moderat sebesar -1,109 artinya jika nilai variabel ini

ditingkatkan satu satuan maka akan menurunkan nilai variabel

manajemen laba sebesar -1,109 dengan variabel lain tetap.

4.2.4.1Uji T (Uji Parsial) dengan Variabel Moderasi

Tabel 4.10

Uji T dengan Variabel Moderasi

Coefficientsa a. Dependent Variable: manajemen laba

Berdasarkan tabel 4.6 di atas, uji t menunjukkan

interpretasi sebagai berikut:

1. Pengaruh Corporate Social Responsibility Disclosure

terhadap Manajemen Laba

Pengujian hipotesis pengaruh variabel perbedaan

kas operasi pada Tabel 4.10 diperoleh besarnya t hitung untuk

variabel corporate social responsibility disclosure adalah 0,841

dengan nilai signifikansi sebesar 0,404 sedangkan t tabel sebesar

1,994 dengan tingkat signifikansi 0,05. Hasil ini menunjukkan

bahwa t hitung < t tabel (0,841 < 1,994) dan nilai signifikansi juga

menunjukkan angka yang lebih besar dari 0,05 (0,404 > 0,05)

maka H0 diterima. Hal ini dapat disimpulkan, kinerja lingkungan

tidak mempengaruhi hubungan corporate social responsibility

disclosure terhadap manajemen laba.

4.2.4.2Uji F (Uji Simultan) dengan Variabel Moderasi

Tabel 4.11

Uji F dengan Variabel Moderasi

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 766,962 3 255,654 22,577 ,000b

Residual 770,002 68 11,324

Total 1536,963 71

a. Dependent Variable: manajemen laba

b. Predictors: (Constant), moderating x*z, kinerja lingkungan, csr Sumber : data sekunder di olah ,2016

Berdasarkan tabel 4.11 diperoleh nilai F hitung sebesar 22,577

dan tingkat signifikansi sebesar 0,000.Berdasarkan perhitungan

yang telah dilakukan, diperoleh nilai F tabel sebesar 3,977,

sehingga dari nilai F hitung dan F tabel yang diperoleh

tingkat signifikansi > 0,05 (0,000 < 0,05). Dengan demikian H0 diterima. Hal ini dapat disimpulkan bahwa variabel Kinerja

lingkungan mempengaruhi hubungan antara corporate social

responsibility disclosure terhadap manajemen laba.

4.2.4.3Uji Koefisien Determinasi (R2) dengan Variabel

Moderasi

Tabel 4.12

Uji R2 dengan Variabel Moderasi

Model Summaryb

a. Predictors: (Constant), moderating x*z, kinerja lingkungan, csr b. Dependent Variable: manajemen laba

Sumber : data sekunder yang di olah ,2016

Berdasarkan tabel 4.12 dapat diketahui besarnya koefisien korelasi

ganda pada kolom R sebesar 0,706. Koefisien determinasinya pada kolom R

Square menunjukkan angka 0,499. Kolom Adjusted R Square merupakan

koefisien determinasi yang telah dikoreksi yaitu sebesar 0,477 atau sebesar 4,77

% yang menunjukkan bahwa variabel corporate social responsibility disclosure

yang dimoderasi variabel kinerja lingkungan memberikan kontribusi terhadap

manajemen laba sebesar 4,77%, sedangkan sisanya 95,23% dipengaruhi oleh

4.3 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah corporate social

responsibility disclosure terhadap manajemen laba pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada periode pengamatan yaitu tahun 2011-2013. Teknik

pengambilan sampel dilakukan dengan metode purposive sampling, yaitu

pengambilan sampel berdasarkan kriteria-kriteria yang ditetapkan. Sampel yang

diperoleh sebanyak 24 perusahaan sehingga jumlah pengamatan (n) sebanyak 72

yaitu 24 x 3 tahun pengamatan.

Dalam penelitian ini, peneliti melakukan uji asumsi klasik yang terdiri dari

uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Setelah melakukan uji asumsi klasik, maka dilakukan uji hipotesis yaitu dengan

analisis regresi liniear berganda, uji signifikansi simultan (uji F), uji signifikansi

parsial (uji t), dan juga dilakukan uji koefisien determinasi. Berdasarkan hasil uji

koefisien determinasi yang dilakukan diperoleh nilai adjusted R Square sebesar

0,02 atau sebesar 0,2 % yang menunjukkan bahwa pengaruh variabel corporate

social responsibility disclosure terhadap manajemen laba sebesar 0,2%,

sedangkan sisanya 99,8% dipengaruhi oleh variabel di luar penelitian. Kemudian

dengan menamambah kinerja lingkungan sebagai variabel moderasi hasil uji

koefisien determinasi yang dilakukan diperoleh nilai adjusted R Square sebesar

0,477 atau sebesar 4,77 % yang menunjukkan bahwa kinerja lingkungan sebagai

disclosure terhadap manajemen laba sebesar 0,8%, sedangkan sisanya 95,23%

dipengaruhi oleh variabel di luar penelitian.

Berdasarkan hasil uji statistik F diperoleh kesimpulan bahwa variabel

corporate social responsibility disclosure tidak berpengaruh terhadap manajemen

laba. Hal ini terbukti dari pengujian yang dilakukan dimana nilai F hitung < F

tabel, yaitu 0,834 < 3,977. Selain itu tingkat signifikansi yang diperoleh lebih

besar dari 0,05 yakni 0,364 > 0,05. Kemudian dengan menambah variabel

moderasi kinerja lingkungan hasil uji statistik F diperoleh kesimpulan bahwa

kinerja lingkungan mempengaruhi hubungan antara corporate social

responsibility disclosure terhadap manajemen laba. Hal ini terbukti dari pengujian

yang dilakukan dimana nilai F hitung < F tabel, yaitu 22,577 > 3,977. Selain itu

tingkat signifikansi yang diperoleh lebih besar dari 0,05 yakni 0,000 < 0,05.

Berdasarkan hasil uji statistik t diperoleh kesimpulan bahwa corporate social

responsibility disclosure tidak berpengaruh terhadap manajemen laba. Hal ini

terbukti dari nilai t hitung < t tabel yaitu 0,931 < 1,994 dan nilai signifikansi

0,364 > 0,05. Corporate social responsibility disclosure tidak berpengaruh

terhadap manajemen laba. Kemudian dengan menambah variabel moderasi kinerja

lingkungan hasil uji statistik t diperoleh kesimpulan bahwa kinerja lingkungan

tidak mempengaruhi hubungan antara corporate social responsibility disclosure

terhadap manajemen laba. Hal ini terbukti dari nilai t hitung < t tabel yaitu 0,841

< 1,994 dan nilai signifikansi 0,404 > 0,05. Dengan menambah variabel moderasi

kinerja lingkungan hasil uji statistik t diperoleh kesimpulan bahwa kinerja

disclosure terhadap manajemen laba. Hal ini terbukti dari nilai t hitung < t tabel

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menyelidiki pengaruh corporate social

responsibility disclosure terhadap manajemen laba dengan kinerja lingkungan

sebagai variabel moderasi pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2011-2013. Jumlah perusahaan yang menjadi sampel

penelitian adalah sebanyak 24 perusahaan pada periode tahun 2011-2013 dimana

total pengamatan adalah 72 perusahaan.

Berdasarkan hasil analisis data yang telah dilakukan di bab empat, maka

kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. . variabel independen yaitu corporate social responsibility

disclosure tidak berpengaruh terhadap perubahan laba. .

2. variabel moderasi yaitu kinerja lingkungan mampu memoderasi

hubungan antara variabel independen corporate social

responsibility disclosure terhadap variabel dependen manajemen

laba.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut:

1. Variabel independen dalam penelitian ini yang menganalis

menggunakan satu variabel yaitu corporate social responsibility

disclosure

2. Periode dalam penelitian ini cukup singkat hanya 3 tahun yaitu

tahun 2011 sampai 2013..

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang telah diuraikan

sebelumnya, maka saran yang dapat diberikan pada penelitian ini yaitu :

1. Untuk peneliti selanjutnya diharapkan menggunakan periode

pengamatan yang lebih lama sehingga akan memberikan kemungkinan

yang lebih besar untuk memperoleh kondisi yang sebenarnya.

2. Peneliti selanjutnya diharapkan dapat menambah variabel lain yang

mempengaruhi manajemen laba.

3. Menambah kategori perusahaan yang akan diteliti sehingga akan

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan

Konsep manajemen laba menurut salno dan baridwan (2000:19)

menggunakan pendekatan teori keagenan ( agency theory) yang menyatakan

bahwa “praktek manajemen laba di pengaruhi oleh konflik kepentingan antara

management ( agent) dan pemilik (principal) yang timbul karena setiap pihak

berusaha untuk mencapai atau mempertimbangkan tingkat kemakmuran yang

dikehendakinya.” Dalam hubungan keagenan manajer memiliki informasi asimetri

terhadap pihak eksternal perusahaan , seperti kreditor dan investor.

2.1.2 Manajemen Laba (Earnings Management)

Manajemen laba didefinisikan sebagai perbuatan manajer yang

mengurangi kualitas dari laporan keuangan (Kinney Jnr, Palmrose & Scholz 2004

dalam Yip et al, 2011). Schipper (1989, h.92, dalam Yuliarti, 2014)

mendefinisikan earnings management (EM) sebagai campur tangan dalam proses

penyusunan pelaporan keuangan eksternal, dengan tujuan untuk memperoleh

keuntungan pribadi.

Pengertian Manajemen Laba menurut ahli

1. Pengertian manajemen laba menurut Schipper (1989) dalam Rahmawati dkk.

dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk

memperoleh beberapa keuntungan privat (sebagai lawan untuk memudahkan

operasi yang netral dari proses tersebut).

2. Pengertian manajemen labamenurut Assih dan Gudono (2000) manajemen

laba adalah suatu proses yang dilakukan dengan sengaja dalam batasan General

Addopted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba

yang dilaporkan.

3. Pengertian manajemen laba menurut Fischer dan Rozenzwig (1995) manajemen

laba adalah tindakan manajer yang menaikkan (menurunkan) laba yang dilaporkan

dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan

dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang.

4. Pengertian manajemen laba menurut Healy dan Wallen (1999) manajemen laba

terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan

penyusunan transaksi untuk mengubah laporan keuangan, sehingga

menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk

mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada

angka akuntansi.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba

adalah salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan,

manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu

sebagai angka laba tanpa rekayasa (Setiawati dan Na‟im, 2000 dalam Rahmawati

dkk, 2006).

Manajemen laba merupakan area yang kontroversial dan penting

dalam akuntansi keuangan. Manajemen laba tidak selalu diartikan sebagai suatu

upaya negatif yang merugikan karena tidak selamanya manajemen laba

berorientasi pada manipulasi laba. Manajemen laba tidak selalu dikaitkan dengan

upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih condong

dikaitkan dengan pemilihan metode akuntansi yang secara sengaja dipilih oleh

manajemen untuk tujuan tertentu dalam batasan GAAP. Pihak-pihak yang kontra

terhadap manajemen laba, menganggap bahwa manajemen laba merupakan

pengurangan dalam keandalan informasi yang cukup akurat mengenai laba untuk

mengevaluasi return dan resiko portofolionya (Ashari dkk, 1994 dalam Assih,

2004).

Manajemen laba ini terjadi akibat adanya asimetri informasi antara owner

yaitu para pemegang saham dengan agent yaitu para manajer. Healy dan Wahlen

(1999, dalam Roychowdury, 2006) menjelaskan bahwa earnings management

terjadi ketika manajer menggunakan keputusan dalam pelaporan keuangan dalam

penataan transaksi untuk merubah laporan keuangan untuk menyesatkan beberapa

stakeholder tentang kinerja ekonomi pokok perusahaan atau untuk mempengaruhi

hasil kontraktual yang bergantung pada praktek akuntansi yang dilaporkan.

Dengan kata lain, tujuan perusahaan dan stakeholder tidak semestinya harmonis

satu sama lain, maka dari itu perusahaan mempunyai dorongan untuk

stakeholdernya, seperti meyakinkan kreditor untuk memasok tambahan modal

dalam kondisi baik perusahaan (Hong dan Anderson, 2011 dalam Fan, 2013).

Faktor-faktor pendorong manajemen laba

Dalam Positif Accounting Theory terdapat tiga faktor pendorong yang

melatarbelakangi terjadinya manajemen laba (Watt dan Zimmerman, 1986), yaitu:

A. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan

utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan

bonus besar berdasarkan laba lebih banyak menggunakan metode

akuntansi yang meningkatkan laba yang dilaporkan.

B. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit

cenderung memilih metode akuntansi yang memiliki dampak

meningkatkan laba (Sweeney, 1994 dalam Rahmawati dkk, (2006). Hal ini

untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

C. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan

tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut

dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil

tindakan, misalnya: mengenakan peraturan antitrust, menaikkan pajak