commit to user

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DENGAN MANAJEMEN LABA

SEBAGAI VARIABEL MODERASI

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

PUTRI SEPTIA DIANITA NIM. F0306064

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

iii

commit to user

iv

MOTTO

“But while I loved all of these course, there was an irresistible attraction of

economics “

Tapi saat saya menyukai semua kursus/kuliah ini, ada ketertarikan tidak

tertahankan pada ekonomi

(Joseph E. Stiglitz, pemenang nobel ekonomi)

“Science is the great antidote to the poison of enthusiasm and superstition”

Ilmu pengetahuan adalah penangkal hebat dari racun antusiasme dan tahayul

commit to user

v

PERSEMBAHAN

Kan ku persembahan karya kecilku ini untuk:

Allah SWT atas karunia dan kemurahan hatiNya

yang telah melimpahkan ilmu pengetahuan yang tiada terkira

nilainya

Bapak & Ibuku yang paling aku cintai

terima kasih doa, bimbingan, dan kasih sayangnya kepada ananda

My beloved sisters yang tidak bosan-bosannya

memberikan dukungan & semangat

Almamaterku

Terima kasih semuanya

commit to user

vi

KATA PENGANTAR

Alhamdulillahirobbil ’alamin. Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat, karunia, segala nikmat, dan kekuatan, sehingga

penulis dapat menyelesaikan skripsi yang berjudul ”ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA KEUANGAN

DENGAN MANAJEMEN LABASEBAGAI VARIABEL MODERASI”, sebagai

tugas akhir guna memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi

Jurusan Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Prof. Dr. Rahmawati, M.Si,Ak, selaku dosen pembimbing yang telah

memberikan bimbingan, perhatian, dan pengarahan yang sangat berharga

bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak dan ibu dosen, serta karyawan FE UNS, terimakasih-ku ucapkan

atas semua ilmu dan kenangan yang telah dibagi.

5. Keluargaku tercinta (khususnya Ayah Ibuku) yang selalu memberikan

dukungan, kepercayaan, dan doa-doa yang selalu terpanjatkan di setiap

commit to user

vii

6. My beloved sisters ( twin sisters ” mbak Fita & Fitri”, mbak Yani, dan mbak Sari) dan mas-mas iparku ( mas Bowo & mas Awan), terimakasih

atas dukungan, perhatian, dan kesabaran untuk adekmu yang manja ini.

7. Sahabat-sahabatku, hily, sesa, mila, mira, ghea, mawar, dan ira,

terimakasih sudah setiakawan saat kita menimba ilmu di bangku

perkuliahan ini. Senang berdiskusi bersama kalian.

8. Buat Denny Duwur, Rofi Farih, Satria, Loggar, Titut, Tata, Dyah, Moer,

Resya, Rowjack, Adiet, Darmo, Hanung, Kris, dll kocak sekali masa-masa

kuliah bersama kalian. Sukses buat kita semua.

9. Buat bapemania, terimakasih atas kepercayaannya untuk memberikan

kesempatan bagi saya sebagai Pimpinan Redaksi KOME, sungguh

pengalaman organisasi yang luar biasa. Salam Persma!!!

10.Accounting Society’06, terimakasih sudah berjuang bersama, saling mengisi ketika kuliah. Keep contact ya, teman-teman.

11.Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, September 2010

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN SAMPUL DEPAN ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan………8

BAB II TINJAUAN PUSTAKA A. Konsep Manajemen Laba ... 10

1. Definisi Manajemen Laba ... 10

2. Motivasi Manajemen Laba ... 13

commit to user

ix

4. Pembentukan Manajemen Laba ... 20

B. Corporate Sosial Responsibility (CSR) ... 22

C. Pengembangan Hipotesis ... 24

D. Kerangka Teoritis ... 32

BAB III METODA PENELITIAN A. Desain Penelitian ... 35

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 35

C. Variabel Penelitian ... 36

1. Variabel Dependen ... 37

2. Variabel Independen ... 38

3. Variabel Moderasi ... 39

4. Variabel Kontrol ... 40

D. Metoda Analisis Data ... 42

1. Pengujian Statistik Deskriptif ... 42

2. Pengujian Asumsi Klasik ... 43

3. Pengujian Hipotesis……….. 45

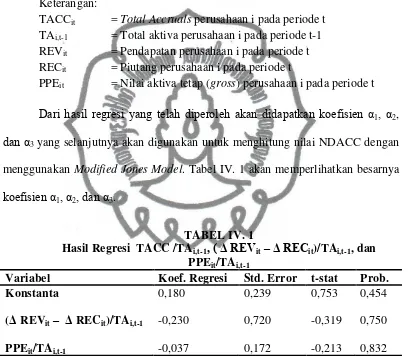

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Akrual Kelolaan ... 48

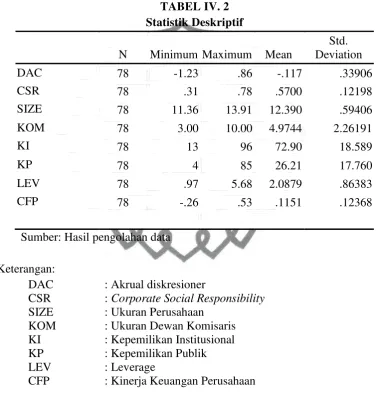

B. Analisis Statistik Deskriptif ... 51

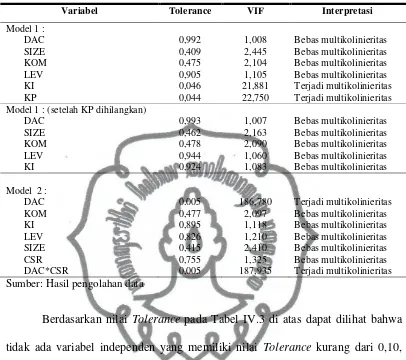

C. Pengujian Asumsi Klasik ... 52

commit to user

x BAB V PENUTUP

A. Kesimpulan ... 59

B. Keterbatasan ... 60

C. Implikasi ... 60

D. Saran ... 62

DAFTAR PUSTAKA……….. 63

commit to user

xi

DAFTAR TABEL

Tabel III. 1 Kriteria Pengambilan Sampel ... 36

Tabel IV. 1 Hasil Regresi Manajemen Laba (DAC) ... 49

Tabel IV. 2 Statistik Deskriptif ... 51

Tabel IV. 3 Hasil Uji Multikolinieritas ... 53

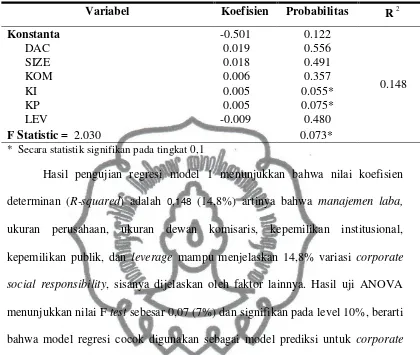

Tabel IV. 4 Hasil Pengujian Regresi Model 1 ... 55

commit to user

xii

DAFTAR GAMBAR

Gambar II. 1 Kerangka Teoritis Model 1 ... 33

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel ... 67

Lampiran 2 Item-Item Pengungkapan Tanggung Jawab Sosial Perusahaan ... 68

Lampiran 3 Statistik Deskriptif ... 71

Lampiran 4 Hasil Regresi Manajemen Laba (DAC) ... 71

Lampiran 5 Hasil Uji Normalitas Model 1 ... 72

Lampiran 6 Hasil Uji Normalitas Model 2 ... 71

Lampiran 7 Hasil Uji Multikolinearitas Model 1... 73

Lampiran 8 Hasil Uji Multikolinearitas Model 2... 73

Lampiran 7 Hasil Uji Hipotesis Model 1 ... 74

commit to user

ABSTRAK

Putri Septia Dianita NIM. F0306064

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL MODERASI

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh praktik manajemen laba terhadap aktivitas Corporate Social Responsibility (CSR), dan selanjutnya meneliti dampak hubungan tersebut (manajemen laba dan CSR) berpengaruh terhadap kinerja keuangan perusahaan di masa depan. Sampel yang digunakan dalam penelitian ini adalah 27 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2006 – 2008. Pengumpulan data dilakukan dengan menggunakan metode puposive sampling dan metode statistik yang digunakan adalah ordinary least square regression.

Hasil penelitian ini memberikan bukti empiris bahwa perusahaan yang melakukan praktik manajemen laba tidak mempunyai pengaruh terhadap aktivitas CSR. Selain itu, berdasar hipotesis kedua dijelaskan bahwa aktivitas CSR yang berkaitan dengan praktik manajemen laba berpengaruh negatif terhadap kinerja keuangan perusahaan di masa depan.

commit to user

ii

ABSTRACT

Putri Septia Dianita NIM. F0306064

ANALISIS PENGARUH CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL MODERASI

This study aims to obtain empirical evidence about the effect on the activity of earnings management practices of Corporate Social Responsibility (CSR), and further examine the impact of these relationships (earnings management and CSR) effect on the financial performance of companies in the future. Samples used in this study were 27 companies listed in Indonesia Stock Exchange during the years 2006-2008. Data collected by puposive sampling method and statistical method used is ordinary least square regression.

The study provides empirical evidence that companies that engage in the practice of earnings management has no influence on CSR activities. In addition, the second hypothesis, based CSR explained that the activities associated with earnings management practices negatively affect the company's financial performance in the future.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan merupakan alat utama bagi manajemen untuk

menyampaikan informasi keuangan perusahaan. Penyampaian informasi

keuangan melalui laporan keuangan perlu dilakukan untuk memenuhi tanggung

jawab manajemen kepada pemilik perusahaan, sekaligus memenuhi kebutuhan

pihak eksternal maupun internal perusahaan (stakeholders) yang kurang memiliki

wewenang untuk memperoleh informasi yang mereka butuhkan dari sumber

langsung perusahaan (Boediono, 2005). Komponen penting dalam laporan

keuangan yang seringkali dijadikan sebagai alat untuk menginformasikan kinerja

manajemen adalah laba (earnings). Laba memiliki nilai relevansi tinggi karena

secara statistik berhubungan dengan peningkatan dan penurunan harga saham,

serta dapat digunakan untuk memprediksikan kinerja perusahaan di masa depan

(Francis dan Schipper, 1999).

Oleh karena laba merupakan indikator kinerja perusahaan dan mempunyai

relevansi tinggi terhadap kinerja perusahaan di masa depan, maka pihak

stakeholders sering menggunakan angka laba sebagai dasar pengambilan

keputusan ekonomik. Shareholder mempertimbangkan angka laba untuk membuat

keputusan investasi, kreditur menggunakan angka laba sebagai dasar membuat

keputusan pemberian atau penolakan pinjaman, pemerintah menggunakan angka

laba sebagai dasar perhitungan pajak penghasilan perusahaan, karyawan

commit to user

dimana ia bekerja, dan masih banyak kelompok stakeholder lainnya yang

menggunakan angka laba untuk memastikan kelangsungan kepentingan utama

mereka pada perusahaan.

Namun masalah akan terjadi ketika relevansi laba sebagai alat pengukur

kinerja perusahaan dihadapkan dengan praktik manipulasi (manajemen laba)

yang dilakukan oleh manajer. Watt dan Zimmerman (1978) menetapkan

manajemen laba sebagai tindakan manajer dalam menggunakan kebijakan

akuntansi terhadap pelaporan angka-angka akuntansi yang tidak sesuai dengan

kondisi ekonomi perusahaan yang sebenarnya, dan menyebabkan angka laba

tersebut menyesatkan stakeholders dalam pengambilan keputusan ekonomik.

Bagaimanapun manajer dapat melaporkan laba yang lebih tinggi atau lebih rendah

dari angka laba yang sesungguhnya, tanpa melanggar Prinsip Akuntansi Berlaku

Umum (PABU), karena PABU memberikan kebebasan bagi manajer untuk

menentukan kebijakan akuntansi dalam rangka menentukan angka laba yang

dilaporkan. Untuk itu Healy dan Wahlen (1999) mendefinisikan manajemen laba

sebagai tindakan manajer yang menggunakan judgment dalam pelaporan

keuangan dan penyusunan transaksi untuk mengubah laporan keuangan yang

menyesatkan terhadap pemegang saham atas dasar kinerja ekonomi perusahaan

untuk mempengaruhi hasil sesuai dengan kontrak yang tergantung pada

angka-angka akuntansi yang dilaporkan. Pendapat tersebut secara implisit dapat diartikan

bahwa manajemen laba erat kaitannya dengan motivasi-motivasi yang mendasari

manajer melakukan manajemen laba.

Motivasi manajemen laba mengindikasikan secara eksplisit praktik

commit to user

konsekuensi negatif terhadap shareholders, karyawan, komunitas dimana

perusahaan beroperasi, masyarakat, karier dan reputasi manajer yang

bersangkutan (Zahra, Priem dan Rasheed, 2005). Salah satu konsekuensi paling

fatal akibat tindakan manajemen yang memanipulasi laba adalah perusahaan akan

kehilangan dukungan dari para stakeholders-nya. Stakeholder akan memberikan

respon negatif berupa tekanan dari investor, sanksi dari regulator, ditinggalkan

rekan kerja, boikot dari para aktivis, dan pemberitaan negatif media massa (Prior,

et al., 2008). Tindakan tersebut wujud ketidakpuasan stakeholders terhadap

kinerja perusahaan yang dimanipulasi, dan pada akhirnya berimbas merusak

reputasi perusahaan di pasar modal (Fombrun, Gardberg dan Barnett, 2000).

Oleh karena itu, manajer menggunakan suatu strategi pertahanan diri

(entrenchment strategy) untuk mengantisipasi ketidakpuasan stakeholder-nya

ketika ia melaporkan kinerja perusahaan yang kurang memuaskan. Strategi

pertahanan diri manajer tersebut sebagai upaya untuk tetap mempertahankan

reputasi perusahaan dan melindungi karier manajer secara pribadi. Salah satu cara

yang digunakan manajer sebagai strategi pertahan diri adalah mengeluarkan

kebijakan perusahan tentang penerapan Corporate Social Responsibility (CSR).

CSR berkaitan dengan persoalan etika dan moral mengenai pembuat keputusan

kebijakan dan perilaku, seperti menempatkan persoalan komplek terhadap

penjagaan pelestarian lingkungan, manajemen sumber daya manusia, kesehatan

dan keamanan kerja, hubungan dengan komunitas lokal, dan menjalin hubungan

harmonis dengan pemasok dan pelanggan (Castelo dan Lima, 2006).

Pengungkapan informasi mengenai perilaku dan hasil berkenaan dengan tanggung

commit to user

para stakeholders (Orlitzky, Schmidt dan Rynes, 2003). Citra positif ini dapat

membantu perusahaan untuk mendirikan ikatan komunitas dan membangun

reputasi perusahaan di pasar modal karena dapat meningkatkan kemampuan

mereka dalam menegosiasikan kontrak yang menarik dengan suplier dan

pemerintah, menetapkan premium prices terhadap barang dan jasa, dan

mengurangi biaya modal (Fombrun et al., 2000). Castelo dan Lima (2006)

menjelaskan bahwa melalui praktik CSR, perusahaan dapat menghasilkan lebih

banyak perlakuan yang lebih menguntungkan berkenaan dengan regulasi, serta

mendapatkan dukungan dari kelompok aktivis sosial, legitimasi dari komunitas

industri, dan pemberitaan positif dari media, yang pada akhirnya reputasi

perusahaan tetap terjaga dengan baik.

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan

oleh Prior, Surroca, dan Tribo (2008). Berikut ini perbedaan antara penelitian ini

dengan penelitian Prior, Surroca, dan Tribo (2008):

1. Periode pengamatan.

Periode penelitian ini selama 3 tahun dalam periode 2006-2008

agar informasi yang diperoleh lebih relevan dengan masa kini. Sedangkan

penelitian Prior, Surroca, dan Tribo (2008) mengambil rentang waktu

selama tiga tahun dalam periode 2002-2004.

2. Jumlah dan jenis sampel penelitian

Sampel penelitian ini merupakan perusahaan-perusahaan

manufaktur yang mengungkap program CSR di Bursa Efek Indonesia

(BEI) untuk tahun 2006-2008 berfokus hanya di negara Indonesia sebab

commit to user

Sosial Responsibility dengan kinerja keuangan perusahaan sebagai

variabel moderating belum pernah diterapkan di Indonesia sebelumnya.

Sementara, Prior, Surroca, dan Tribo (2008) menggunakan sampel terdiri

atas 593 perusahaan industri meliputi database SiRi Pro™ pada tahun

2002-2004 mengkhususkan pada analisis sosially responsible invesment,

dan berada di Eropa, Amerika Utara, dan Australia.

3. Teknik pengukuran pengungkapan CSR

Instrumen pengukuran CSRI yang akan digunakan dalam

penelitian ini mengacu pada instrumen yang digunakan oleh Sembiring

(2005), yang mengelompokkan informasi CSR ke dalam kategori:

Lingkungan, Energi, Tenaga Kerja, Produk, Keterlibatan Masyarakat, dan

Umum. Sedangkan penelitian Prior, Surroca, dan Tribo (2008) mengacu

pada deskripsi item yang terdapat pada data SiRi Pro™.

Konteks permasalahan penelitian ini adalah adanya dugaan bahwa manajer

menggunakan mekanisme CSR sebagai alat yang ampuh untuk pertahanan diri

ketika mereka melakukan tindakan yang merusak kepentingan shareholders atau

stakeholder lainnya. Cespa dan Cestone (2007) menjelaskan bahwa manajemen

yang memanipulasi laba mempunyai insentif untuk memproyeksikan

socially-friendly image melalui aktivitas CSR untuk memperoleh dukungan dari

stakeholders. Dengan taktik ini, manager akan mengurangi kemungkinan

mendapat tekanan akibat ketidakpuasan shareholders atau stakeholders lainnya

yang kepentingannya dirusak dengan adanya praktik manajemen laba. Selanjutnya

commit to user

manajemen laba dan CSR, yang pada akhirnya akan berdampak pada kinerja

keuangan perusahaan. Bagaimanapun, perusahaan yang melaksanakan program

CSR harus menyediakan sumber keuangan memadai yang akan mempengaruhi

kinerja keuangan perusahaan dalam jangka panjang. Fenomena tersebut

mendorong pihak akademis untuk melakukan penelitian yang menjelaskan

pengaruh manajemen laba terhadap CSR, dan selanjutnya meneliti dampak

hubungan tersebut (manajemen laba dan CSR) terhadap kinerja keuangan

perusahaan.

B. Perumusan Masalah

Atas dasar latar belakang tersebut dan beberapa hasil penelitian

sebelumnya, maka masalah yang hendak dijawab melalui penelitian ini adalah:

1. Apakah praktik manajemen laba mempengaruhi aktivitas Corporate

Social Responsibility?

2. Apakah aktivitas Corporate Social Responsibility yang berkaitan dengan

praktik manajemen laba mempengaruhi kinerja keuangan perusahaan di

masa depan?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan yang hendak dicapai dari

penelitian ini adalah menganalisis dan mendapatkan bukti empiris tentang:

1. Pengaruh praktik manajemen laba terhadap aktivitas Corporate Social

commit to user

2. Pengaruh aktivitas Corporate Social Responsibility yang berkaitan dengan

praktik manajemen laba terhadap kinerja keuangan perusahaan di masa

depan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak

sebagai berikut :

1. Manajemen

Memberikan peringatan kepada pihak manajemen yang

melaksanakan program CSR dalam rangka memperbaiki citra perusahaan

namun sekaligus sebagai strategi pertahanan diri mereka untuk menutupi

praktik manajemen laba merupakan tindakan yang tidak etis, dan pada

akhirnya dapat merugikan kinerja perusahaan di masa depan.

2. Investor dan Kreditur

Memberikan pertimbangan dalam pengambilan keputusan investasi

(pemberian pinjaman) pada perusahaan-perusahaan yang melaksanakan

program CSR, bahwa kemungkinan manajemennya melakukan praktik

manajemen laba (earnings management) untuk memanipulasi laba yang

dilaporkan.

3. Regulator (IAI, BAPEPAM-LK dan BEI)

Memberikan masukan IAI untuk membuat standar akuntansi yang

dapat mempersempit usaha manajemen agar tidak melakukan manajemen

laba yang menyesatkan stakeholder-nya. Sebagai bahan masukan bagi

commit to user

dampak program CSR terhadap kinerja keuangan perusahaan jangka

panjang.

4. Akademisi

Memberikan kontribusi terhadap pengembangan teori keagenan

bahwa manajemen sebagai agen stakeholder, yaitu terdapat hubungan

multilateral antara manajemen dan para stakeholder dalam suatu

perusahaan. Hasil penelitian ini juga memberi kontribusi pengembangan

literatur manajemen laba, bahwa CSR dapat digunakan sebagai sarana

pertahanan diri manajemen ketika mereka melakukan praktik manajemen

laba.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TELAAH PUSTAKA

Bab ini menjelaskan mengenai konsep manajemen laba, corporate

social responsibility, pengembangan hipotesis dan kerangka

teoritis.

BAB III METODE PENELITIAN

Bab ini berisi desain penelitian, populasi, sampel, dan teknik

pengambilan sampel, definisi operasional dan pengukuran variabel,

commit to user

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan mengenai analisis statistik deskriptif,

pengujian kualitas data, dan pengujian hipótesis.

BAB V PENUTUP

Bab ini berisi kesimpulan, keterbatasan penelitian, saran, dan

commit to user

10

BAB II

TINJAUAN PUSTAKA

A. Konsep Manajemen Laba

Bagian ini menjelaskan lebih rinci mengenai hal-hal yang berhubungan

dengan manajemen laba mulai dari pengertian dari beberapa peneliti sebelumnya,

bentuk manajemen laba, dan motivasi yang mendasari terbentuknya manajemen

laba.

1. Definisi Manajemen Laba

Istilah manajemen laba muncul sebagai konsekuensi langsung dari

upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan

manajemen informasi akuntansi, khususnya laba (earnings), demi kepentingan

pribadi dan/atau perusahaan (Gumanti, 2000).

Setiawati dan Na’im (2000) mendefinisikan manajemen laba sebagai

campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan

tujuan untuk menguntungkan dirinya sendiri. Manajemen laba merupakan

salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan.

Manajemen laba menambah bias dalam laporan keuangan yang mempercayai

angka laba hasil rekayasa tersebut sebagai angka tanpa rekayasa.

Widyaningdyah (2001) dalam penelitiannya menyatakan earnings

management merupakan tindakan manajemen yang berupa campur tangan

dalam proses penyusunan laporan keuangan dengan maksud untuk

meningkatkan kesejahteraannya secara personal maupun untuk meningkatkan

commit to user

Menurut Suyatmin dan Suwarno (2002) earnings management

mempunyai definisi sebagai sebagai berikut:

―earnings management terjadi ketika para manajer menggunakan pertimbangan (judgementnya) dalam pelaporan keuangan dan di dalam perancangan transaksi yang terstruktur untuk mengubah laporan keuangan yang dapat menyesatkan stakeholders tentang dasar kinerja ekonomi perusahaan atau untuk mempengaruhi hasil sesuai kontrak yang tergantung pada angka-angka akuntansi yang dilaporkan‖.

Dalam Suyatmin dan Suwarno (2002) disebutkan bahwa earnings

management merupakan proses dengan sengaja, dalam batasan Generally

Accepted Accounting Principles (GAAP), untuk melaporkan tingkat laba

periodik (earnings) sesuai yang diinginkan. Hal ini dipengaruhi oleh dua faktor

sebagai berikut ini.

a. Perilaku opportunistic manajer, yakni memaksimumkan kepuasan

dalam hubungannya dengan kompensasi, kontrak utang dan political

cost.

b. Keyakinan manajer bahwa earnings management dapat mempengaruhi

harga pasar saham.

Pengertian earnings management dilihat dari sudut etika dapat diartikan

sebagai suatu tindakan manjemen yang berkiblat pada dilaporkannya

pendapatan dan penyediaan keuntungan ekonomi yang tidak benar untuk

organisasi dan mungkin dalam faktanya dalam jangka panjang serta terjadinya

kerusakan (Suyatmin dan Suwarno, 2002).

Definisi manajemen laba yang hampir sama juga diungkapkan oleh

Schipper (1989) dalam Sutrisno (2002) yang menyatakan bahwa manajemen

commit to user

keuangan eksternal, untuk memperoleh beberapa keuntungan privat (sebagai

lawan untuk memudahkan operasi yang netral dari proses tersebut).

Abarbanel dan Lehavy ( 2003) mendefinisikan earnings management

sebagai suatu tindakan oportunistik yang dilakukan oleh manajemen atau

tindakan yang diambil untuk menarik shareholders dalam pasar modal.

Scott (2003) mendefinisikan manajemen laba dalam penelitiannya

sebagai berikut ini.

―Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm‖.

Definisi manajemen laba tersebut dapat diartikan sebagai pemilihan

kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara

alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar

perusahaan. Scott (2003) membagi cara pemahaman atas manajemen laba

menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

utang, dan political cost (Opportunistic Earnings Management). Ke dua,

dengan memandang manajemen laba dari perspektif efficient contracting

(Efficient Earnings Management), di mana manajemen laba memberi manajer

suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam

mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan

pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat

mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba,

misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan

commit to user

Menurut Saputro dan Setiawati (2004) manajemen laba adalah campur

tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna

mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan dirinya

sendiri (atau perusahaannya sendiri).

Penelitian yang dilakukan oleh Ewert dan Wagenhofer (2005)

disebutkan bahwa akuntansi dalam earnings management meliputi interpretasi

dari standar akuntansi dan penerapan transaksi atau kejadian yang telah

dilakukan. Pada dasarnya manajer akan membagi beberapa angka dari laba

akuntansi dari satu periode ke periode yang lain.

Kusuma (2006) secara implisit dapat diartikan bahwa manajemen laba

erat kaitannya dengan motivasi-motivasi yang mendasari manajer melakukan

manajemen laba, sasaran-sasaran yang ingin dicapai manajer, dan penggunaan

judgment-judgment dalam pelaporan keuangan.

Sanjaya (2008) menyatakan bahwa manajemen laba cenderung

menyebabkan kualitas laporan keuangan menjadi lebih rendah karena tujuan

manajemen laba adalah untuk menyesatkan para pengguna laporan keuangan.

2. Motivasi Manajemen Laba

Berdasarkan literatur dan didukung oleh riset empiris, Healy dan

Wahlen (1999) mengelompokkan motivasi manajemen untuk melakukan

manajemen laba menjadi tiga bagian, yaitu:

a. Motivasi Pasar Modal

Meluasnya penggunaan informasi akuntansi oleh investor dan analis

commit to user

memanipulasi laba dalam rangka mempengaruhi kinerja harga sekuritas

jangka pendek. Beberapa riset empiris menunjukkan manajemen perusahaan

melakukan manajemen laba sebelum dilakukannya management buyout

(MBO). DeAngelo (1986) menyatakan informasi laba penting untuk

penilaian MBO dan ia menghipotesiskan manajer perusahaan buyout

mempunyai insentif untuk ―understate‖ laba. Dengan menggunakan metoda

akuntansi akrual, ia menguji 64 perusahaan yang terdaftar di New York

Stock Exchange (NYSE) dan American Stock Exchange selama perioda

1973—1982. Namun, hasil yang diperoleh tidak mendukung hipotesis

manajemen laba. Salah satu kelemahan dalam desain riset DeAngelo adalah

adanya asumsi bahwa komponen akrual nonkelolaan adalah nol. Ini tentu

kurang logis karena tingkat aktivitas ekonomi perusahaan yang

mempengaruhi besarnya akrual nonkelolaan selalu berubah dengan tingkat

perubahan yang berbeda-beda. Suatu model yang baik seharusnya

mengontrol perubahan akrual nonkelolaan yang disebabkan oleh perubahan

kondisi.

Perry dan Williams (1994) mencoba untuk memperbaiki desain riset

DeAngelo (1986) dengan menggunakan model Jones (1991) guna

mendeteksi manajemen laba. Guna memperkuat analisisnya, maka Perry

dan Williams juga membuat sampel kontrol, yaitu perusahaan yang

memiliki komparabilitas dengan perusahaan sampel yang tidak melakukan

MBO. Hasil yang diperoleh menunjukkan manajer perusahaan telah

melakukan manajemen laba sebelum MBO, yaitu dengan decreasing income

commit to user

diharapkan memberi keuntungan kepada manajemen, pemegang saham

yang mungkin menerima harga pembelian kembali yang lebih rendah.

Beberapa penelitian yang lain juga menguji apakah laba yang

dilaporkan oleh manajer adalah ―overstate‖ dalam perioda di sekitar

penawaran ekuitas (equity offering). Teoh dkk. (1998) menguji 1265

perusahaan yang melakukan equity offerings dengan perioda pengujian

mulai tahun 1976 sampai 1989. Ia menunjukkan bahwa manajer perusahaan

berupaya untuk menaikkan laba sebelum seasoned equity offers agar saham

yang ditawarkan laku karena pembeli akan mendapatkan dividen yang

tinggi.

b. Contracting Motivations

Data akuntansi digunakan untuk membantu memonitor dan

meregulasi hubungan kontraktual di antara beberapa stakeholders

perusahaan. Kontrak kompensasi eksplisit dan implisit digunakan untuk

membatasi insentif manajemen dan external stakeholders. Kontrak

perjanjian pinjaman dilakukan secara tertulis guna mencegah agar

manajemen tidak melakukan tindakan yang dapat merugikan posisi

kreditur. Kontrak-kontrak tersebut seringkali menggunakan angka

akuntansi sebagai pengukur kinerja perusahaan seperti yang tercantum

dalam kontrak perjanjian. Watts dan Zimmerman (1978) menyatakan

kontrak-kontrak tersebut menimbulkan insentif bagi manajer untuk

melakukan manajemen laba, mengingat pihak stakeholders cenderung

tidak berupaya untuk mendeteksi dan menyelidiki ada-tidaknya manajemen

commit to user

Manajemen laba untuk alasan contracting ini cenderung menarik

perhatian badan penetap standar karena manajemen laba yang dilakukan

secara potensial akan menghasilkan laporan keuangan yang menyesatkan.

Selain itu, pelaporan keuangan digunakan untuk menyampaikan informasi

tidak hanya kepada investor, tetapi juga kepada kreditur dan wakil-wakil

investor yang duduk sebagai anggota dewan direktur.

Riset empiris yang mendukung hal ini dilakukan oleh De Angelo

dkk. (1994) yang telah menguji, apakah 76 perusahaan yang selama tahun

1980 sampai 1985 kinerjanya mendekati batas-batas dividend covenant

akan mengubah metoda akuntansi yang digunakan. Hasil riset mereka

menemukan 87% perusahaan melaporkan overstated reporting earnings

dan 8% melaporkan understated reporting earnings dan sisanya 5%

melakukan perataan laba. Ini merupakan bukti adanya manajemen laba

diantara perusahaan yang mendekati dividend covenant-nya.

Motivasi contracting ini selain mencakup kontrak pinjaman juga

mencakup kontrak kompensasi. Jadi, dua hipotesis yang dikemukakan

dalam TAP termasuk dalam kelompok motivasi contracting. Guidry dkk.

(1998) menemukan manajer divisi suatu perusahaan multivasional

cenderung menangguhkan income ketika target laba dalam rencana

bonusnya tidak akan terpenuhi dan ketika mereka berhak mendapatkan

bonus maksimum yang diijinkan berdasarkan program bonus. Beberapa

riset juga dilakukan untuk menguji insentif manajemen laba dengan adanya

commit to user c. Regulatory Motivations

Terdapat tiga bentuk motivasi regulasi yang mendasari praktik

manajemen laba yaitu untuk menghindari regulasi industri, untuk

mengurangi risiko investigasi, dan intervensi oleh pemerintah berkaitan

dengan undang-undang anti-trust, serta untuk tujuan perencanaan pajak

(Jones 1991; Cahan 1992; Na'im dan Hartono 1996).

Setiawati (2002) memfokuskan pada perilaku manajemen laba dalam

kaitannya dengan insentif untuk meminimalkan pajak. Hasilnya tidak dapat

membuktikan bahwa perusahaan berusaha menurunkan laba pada tahun

1994 dengan tujuan untuk mendapatkan penghematan pajak. Saran untuk

penelitian selanjutnya adalah menggunakan momen perubahan tarif pajak

penghasilan untuk mengevaluasi dampak penurunan tarif pajak terhadap

perilaku oportunis manajemen.

Penelitian yang bertujuan untuk mengevaluasi perilaku manajemen

laba dalam industri perbankan telah dilakukan oleh Setiawati dan Nai'm

(2001) yang mengindikasikan bahwa bank yang mengalami penurunan skor

kesehatan memilih kebijakan akrual yang dapat meningkatkan laba. Artinya,

manajemen melakukan manipulasi menaikkan laba karena adanya motivasi

regulasi dari BI, yaitu tentang tingkat kesehatan.

Beaver (2002) menggolongkan motivasi manajemen laba menjadi dua

yaitu oportunistik dan signalling. Motivasi mengelola akrual berhubungan

dengan perilaku kontrak kompensasi, kovenan hutang, penentuan harga di

pasar modal, pajak, litigasi dan regulasi. Teori signalling menjelaskan bahwa

commit to user

2005). Apabila manajemen mengetahui lebih banyak mengenai kondisi

keuangan dan prospek perusahaan daripada pemegang saham, mereka dapat

memberikan sinyal dengan mencatat akrual kelolaan.

3. Teknik Manajemen Laba

Setiawati dan Na’im (2000) menyebutkan bahwa teknik untuk

merekayasa laba dapat dikelompokkan menjadi tiga kelompok, yaitu:

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen untuk mempengaruhi laba melalui judgement

terhadap estimasi akuntansi antara lain, estimasi tingkat piutang tidak

tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi

aktiva tidak berwujud, estimasi biaya garansi, dan lain-lain.

b. Mengubah metoda akuntansi

Perubahan metoda akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: mengubah metoda depresiasi aktiva tetap, dari

metoda depresiasi angka tahun ke metoda depresiasi garis lurus.

c. Menggeser perioda biaya atau pendapatan

Contoh rekayasa perioda biaya atau pendapatan antara lain:

mempercepat/menunda pengeluaran untuk penelitian sampai perioda

akuntansi berikutnya, mempercepat/menunda pengeluaran promosi

sampai perioda akuntansi berikutnya, kerja sama dengan vendor untuk

mempercepat/menunda pengiriman tagihan sampai perioda akuntansi

berikutnya, mempercepat/menunda pengiriman produk ke pelanggan,

menjual investasi sekuritas untuk memanipulasi tingkat laba, mengatur

commit to user

Perusahaan yang mencatat persediaan dengan menggunakan asumsi

LIFO, juga dapat merekayasa peningkatan laba melalui pengaturan

saldo persediaan.

Ronen dan Sadan (1975) dalam Suyatmin dan Agus (2002)

menunjukkan perekayasaan earnings dapat dilakukan dengan tiga cara, yaitu:

Cara pertama dapat dilakukan manajemen dengan menentukan waktu

terjadinya kejadian tertentu melalui kebijaksanaan yang dimiliki untuk

mengurangi variasi laba yang dilaporkan. Cara kedua dapat dilakukan

manajemen dengan mengalokasikan pendapatan dan biaya tertentu untuk

beberapa perioda akuntansi. Cara ketiga dilakukan dengan menetapkan

kebijaksanaan sendiri di dalam mengklasifikasikan pos-pos laba rugi tertentu

kedalam kategori yang berbeda. Dari berbagai penelitian yang ada instrumen

yang sering digunakan untuk melakukan earnings management antara lain

adalah biaya pensiun, pos-pos luar biasa, kredit pajak investasi, depresiasi dan

biaya tetap, perbedaaan mata uang, klasifikasi akuntansi dan pencadangan.

Achmad dkk. (2007) dalam penelitiannya menyebutkan strategi

manajemen laba secara spesifik meliputi (1) perusahaan menggunakan strategi

flesibilitas dalam pengestimasian penyisihan piutang dan persediaan, (2)

perusahaan lebih menyukai strategi pelanggaran prinsip akuntansi dan

manajemen laba transaksional daripada pemanfaatan fleksibilitas akuntansi

akrual, serta (3) pergeseran pendapatan dan beban antar perusahaan untuk

commit to user 4. Pembentukan Manajemen Laba

Manajer dapat memilih beberapa bentuk manajemen laba tergantung

dari kebutuhan masing-masing perusahaan. Bentuk dari manajemen laba

antara lain Taking a Bath, Income Minimazation, Income Maximation, dan

Income Smoothing (Scoot, 2003). Berikut ini akan dijelaskan masing-masing

bentuk manajemen laba, sebagai berikut:

a. Taking a Bath

Terjadinya taking a bath pada perioda stres atau reorganisasi termasuk

pengangkatan CEO baru. Bila perusahaan harus melaporkan laba yang

tinggi, manajer merasa dipaksa untuk melaporkan laba yang tinggi,

dengan begitu konsekuensinya manajer akan menghapus aktiva dengan

harapan laba yang akan datang meningkat. Dalam bentuk ini mengakui

adanya biaya pada perioda mendatang dan kerugian pada perioda

berjalan, ketika kondisi buruk yang tidak menguntung, tidak dapat

dihindari pada perioda tersebut. Untuk itu manajemen harus

menghapus beberapa aktiva dan membebankan perkiraan biaya

mendatang serta melakukan clear the desk, sehingga laba yang

dilaporkan di perioda yang akan datang meningkat.

b. Income Minimization

Income minimization dilakukan sebagai alasan politis pada perioda

laba yang tinggi sehingga jika laba pada perioda mendatang

diperkirakan turun drastis dapat diatasi dengan mengambil laba

perioda sebelumnya atau dengan mempercepat penghapusan aktiva

commit to user

biaya. Pada saat probabilitas perusahaan sangat tinggi dengan maksud

agar tidak mendapat perhatian secara politis, kebijakan yang diambil

dapat berupa penghapusan atas barang modal dan aktiva tidak

berwujud, biaya iklan dan pengeluaran untuk Research and

Development, hasil akuntansi untuk biaya eksplorasi minyak, gas dan

sebagainya.

c. Income Maximization

Tindakan atas income maximization bertujuan untuk melaporkan net

income yang tinggi untuk tujuan bonus yang besar. Perusahaan yang

melakukan pelanggaran perjanjian utang mungkin akan

memaksimalkan pendapatan. Jadi income maximization dilakukan

pada saat laba menurun.

d. Income Smoothing

Perataan laba merupakan normalisasi laba yang dilakukan secara

sengaja untuk mencapai tren atau level tertentu (Belkaoui dalam

Suyatmin dan Agus (2000)). Menurut Beidelman (1973) dalam

Suyatmin dan Agus (2002) income smoothing merupakan usaha yang

disengaja untuk meratakan atau memfluktuasikan tingkat laba

sehingga pada saat sekarang dipandang normal bagi suatu perusahaan.

Dalam hal ini perataan laba menunjukkan suatu usaha manajemen

perusahaan untuk mengurangi batas-batas yang diijinkan dalam praktik

akuntansi dan prinsip manajemen yang wajar.

commit to user

Studi DeFond dan Jiambalvo (1994); Sweeny (1994); Peltier-Rivest

(1999); Jaggi dan Lee (2001); dan Rosner (2003) dalam Herawati dan

Baridwan (2007) memberikan bukti empiris mengenai pola manajemen laba

dalam bentuk meningkatkan laba yang dilaporkan. Sedangkan beberapa studi

lain menyatakan bahwa manajer sedikit mungkin melakukan manajemen laba

yang meningkatkan laba, justru manajer lebih mungkin melakukan

manajemen laba yang menurunkan laba untuk menyoroti kesulitan keuangan

perusahaan yaitu DeAngelo et al. (1994); dan Saleh dan Ahmed (2005) dalam

Herawati dan Baridwan (2007). Jadi pola manajemen laba yang dapat

dilakukan oleh manajer ada dua, yaitu meningkatkan laba dan menurunkan

laba yang dilaporkan.

B. Corporate Sosial Responsibility (CSR)

The World Business Council for Sustainable Development (WBCSD)

mendefinisikan corporate social responsibility (CSR) atau tanggung jawab sosial

perusahaan sebagai komitmen bisnis untuk memberikan kontribusi bagi

pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan

serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat, baik dari segi bisnis maupun untuk pembangunan. Konsep CSR

melibatkan tanggung jawab kemitraan antara pemerintah, lembaga masyarakat,

serta komunitas lokal yang bersifat statis. Kemitraan ini sebagai bentuk tanggung

commit to user

Sementara Belkaoui (2006) menjelaskan bahwa disiplin akuntansi

merespon perkembangan pertanggungjawaban sosial perusahaan dengan

melahirkan wacana baru tentang social responsibility accounting (SRA), total

impact accounting (TIA), dan sosio economic accounting (SEA).

Gray et al., (1995) dalam Yuliana dan Purnomosidhi (2008)

mengemukakan beberapa teori yang melatarbelakangi perusahaan untuk

melakukan pengungkapan sosial yaitu:

1. Decision Usefulness Studies

Teori ini memasukkan para pengguna laporan akuntansi yang lain selain

para investor ke dalam kriteria dasar pengguna laporan akuntansi sehingga

suatu pelaporan akuntansi dapat berguna untuk pengambilan keputusan

ekonomi oleh semua unsur pengguna laporan tersebut.

2. Economic Theory Studies

Studi ini berdasarkan pada economic agency theory. Teori tersebut

membedakan antara pemilik perusahaan dengan pengelola perusahaan dan

menyiratkan bahwa pengelola perusahaan harus memberikan laporan

pertanggungjawaban atas segala sumber daya yang dimiliki dan

dikelolanya kepada pemilik perusahaan

3. Sosial and Political Studies

Sektor ekonomi tidak dapat dipisahkan dari kehidupan politik, sosial, dan

kerangka institusional tempat ekonomi berada. Studi sosial dan politik

mencakup dua teori utama, yaitu stakeholder theory dan legitimacy

commit to user

Teori-teori lain yang mendukung praktik CSR yaitu teori kontrak sosial.

Teori tersebut menjelaskan bahwa perusahaan sebagai bagian yang tidak

terpisahkan dari suatu komunitas.

C. Pengembangan Hipotesis

1. Pengaruh Manajemen laba terhadap Praktik CSR

Davidson III, Jiraporn, Kim dan Nemec (2004) telah menguji

hubungan antara manajemen laba dan teori agensi. Mereka berpendapat bahwa

pemisahan antara pemilik (prinsipal) dan pengendali (agen) pada perusahaan

memunculkan asimetri informasi, yang memungkinkan agen melakukan

tindakan oportunis karena mereka mempunyai kepentingan yang berbeda

dengan prinsipal. Dalam konteks ini, manajemen laba dipandang sebagai

sebuah biaya keagenan untuk mengawasi manajer yang berpeluang menjaga

kepentingan pribadinya dengan cara mengeluarkan laporan keuangan yang

tidak menyajikan gambaran ekonomi perusahaan yang sesungguhnya. Sebagai

konsekuensinya, shareholders dapat membuat keputusan investasi yang tidak

optimal.

Meskipun demikian, dampak manajemen laba tidak hanya

mempengaruhi pemilik perusahaan, tetapi juga mempunyai pengaruh yang

kuat pada stakeholder lainnya. Stakeholder merupakan sekelompok orang

yang mempunyai risiko sebagai akibat bentuk investasi mereka berupa modal,

sumber daya manusia, atau sesuatu yang bernilai pada suatu perusahaan

(Clarkson, 1994). Berdasarkan definisi tersebut, berarti bahwa tindakan

commit to user

terhadap penilaian aset, transaksi, dan posisi keuangan, yang mempunyai

konsekuensi yang serius terhadap pemegang saham, kreditor, karyawan, dan

masyarakat secara keseluruhan (Zahra et al., 2005)

Ketika pemegang saham menduga bahwa manajer melaporkan laba

manipulasian, maka perusahaan tempat manajer bekerja tersebut akan

langsung kehilangan nilai di pasar modal (Dechow dan Sweeney, 1996).

Selanjutnya, dapat diprediksikan bahwa peringkat kredit obligasi perusahaan

tersebut juga akan jatuh sehingga berdampak negatif terhadap kesejahteraan

bondholder. Sementara itu, D’Souza et al. (2000) juga menjelaskan dampak

praktik manajemen laba terhadap para karyawan. Mereka meneliti hubungan

manajemen laba dan kos tenaga kerja, dan menemukan bahwa manajer

mengurangi angka laba yang dilaporkan ketika melakukan negosiasi kontrak

kerja dengan serikat pekerja. Hal tersebut dilakukan manajer dalam rangka

untuk menekan kos tenaga kerja. Dampak tindakan manajer tersebut dapat

mengurangi kepercayaan terhadap integritas manajemen dan juga mengikis

kepercayaan pasar terhadap perusahaan, yang selanjutnya dapat membawa

konsekuensi yang serius bagi masyarakat secara keseluruhan (Zahra et al.,

2005).

Oleh karena keputusan manajemen berdampak secara langsung

terhadap semua kelompok stakeholders, maka manajer dapat dipandang

sebagai agen stakeholders, dan tidak hanya sebagai agen shareholders.

Berdasarkan perspektif manajemen sebagai agen stakeholder, suatu

perusahaan dipandang tidak hanya sebagai suatu hubungan bilateral antara

commit to user

multilateral antara manajemen dan stakeholder. Masing-masing stakeholder

mempunyai kepentingan pribadi, yang pada umumnya menimbulkan konflik

kepentingan dengan stakeholder lainnya. Salah satu konflik kepentingan yang

muncul adalah konflik kepentingan antara manajer dan stakeholder lainnya,

sebagai peredam masalah keagenan (Hill dan Jones, 1992), yang dapat

mencegah kelompok stakeholder lainnya yang ingin memaksimalkan

kepentingannya. Pada akhirnya, karena manajer yang mengendalikan proses

pembuatan keputusan dalam perusahaan, mereka dapat menggunakan power

mereka untuk keuntungan pribadinya, namun menyebabkan stakeholders

lainnya mengalami kerugian yang signifikan.

Rowley dan Berman (2000) menjelaskan bahwa salah satu bentuk

respon stakeholders terhadap manajer yang menggunakan power untuk

keuntungan pribadinya, adalah dengan cara menghukum mereka agar

mengubah perilaku oportunis tersebut. Hukuman tersebut dalam bentuk boikot

dan melobi pihak-pihak terkait yang mempunyai bargaining power dengan

perusahaan (Baron, 2001; Feddersen dan Gilligan, 2001; John dan Klein,

2003). Tindakan boikot dan kampanye media menimbulkan ancaman yang

membahayakan bagi manajemen, namun stakeholder secara substansial

menikmati aksi tersebut karena secara tidak langsung mereka dapat

mengendalikan perusahaan. Selain itu, aksi boikot juga menimbulkan

ancaman serikat pekerja, mengurangi kepercayaan pelanggan dan partner

bisnis, dan sanksi dari regulator (Castelo dan Lima, 2006). Dalam konteks ini,

commit to user

aksi tersebut, dan memberi kontribusi terhadap pengurangan penyalahgunaan

manajemen.

Beberapa penelitian menunjukkan bahwa media mempunyai pengaruh

penting terhadap aktivitas Corporate Social Responsibility (CSR). Bansal

(2005) melaporkan bahwa meningkatnya laporan media menimbulkan

kepedulian perusahaan karena mendapat perhatian dari publik dan atau

kecaman publik yang lebih pedas. Ancaman negatif publikasi media

mempunyai dua konsekuensi dari semua praktik manajemen. Pertama,

beberapa publikasi menyebabkan tekanan yang memaksa perusahaan untuk

komitmen pada pengembangan berkelanjutan, dan ancaman yang dapat

mengikis citra baik perusahaan yang mengimplemantasikan praktik yang tidak

dapat diterima oleh publik. Kedua, CSR merangsang stakeholder melobi

organisasi tertentu dan pemerintah dalam rangka untuk menerapkan

perubahan praktik bisnis. Dalam kasus yang berkaitan dengan manajemen

laba, beberapa stakeholder berhubungan dengan tanggapan spesifik. Sebagai

contoh adalah pemegang saham dan stakeholder lainnya secara proaktif

meminta perbaikan kembali untuk kerugian yang mereka tanggung akibat

praktik manajemen laba (Zahra, 2005). Selain itu, beberapa perusahaan mulai

mengembangkan program in-house whistle-blowing dimana pekerjanya dapat

mengungkapkan perhatiannya tentang isu akuntansi dan operasi secara

bijaksana dan tidak bernama.

Dalam konteks yang sama, manajer pada perusahaan yang terdaftar di

pasar modal, manajer yang terikat kontrak tertentu, atau manajer pada

commit to user

melakukan praktik manajemen laba, mungkin mereka bekerja untuk

memperkuat keamanan pekerjaannya dengan membuat perlindungan dan tetap

berdiri dalam pekerjaannya jika mereka tidak mempunyai kompetensi yang

lama dan kualifikasi untuk menjalankan perusahaan. Cara yang

memungkinkan untuk melindungi pekerjaan mereka (dan memelihara

keuntungan pribadi) dengan mengikatkan dalam suatu rangkaian aktivitas

dewan komisaris (broad) yang bertujuan membangun hubungan dan

mendapatkan dukungan stakeholder perusahaan dan aktivitas lingkungan,

yang disebut dengan CSR. CSR meliputi kegiatan yang menggabungkan aspek

sosial ke dalam proses produk dan manufaktur, mengadopsi praktik progresif

sumber daya manusia, memperbaiki tingkat ramah lingkungan melalui

pengolahan kembali dan mengurangi polusi, melanjutkan tujuan komunitas

organisasi (McWilliams, Siegel dan Wright, 2006)

Melalui aktivitas CSR, manajer mempunyai tujuan yang berbeda

untuk mendapatkan laporan yang menyenangkan dari media, legitimasi dari

komunitas lokal, regulasi yang memudahkan, dan berkurangnya kritikan dari

investor dan pekerja. Pada waktu yang sama, beberapa aktivitas dapat

mengurangi kemungkinan produk perusahaan diboikot, menghindari lobi yang

melawan perusahaan. Esensinya adalah seorang manajer percaya bahwa

dengan memuaskan kepentingan stakeholder dan merencanakan membuat

citra positif terhadap perhatian dan kesadaran sosial dan lingkungan, maka

dapat mengurangi kemungkinan diselidiki secara lebih teliti oleh stakeholder

commit to user

Beberapa penyalahgunaan manfaat aktivitas CSR membawa keraguan

terhadap efisiensi penerapan kebijakan sosial yang ramah sebagai suatu

mekanisme corporate governance. Pandangan ini berbeda dari yang

disediakan oleh teori stakeholder tradisional dengan menyarankan bahwa

partisipasi stakeholder merupakan salah satu cara penting bagi manajemen

untuk melakukan tindakan sebagai berikut: (1) memperkuat persepsi

perusahaan terhadap legitimasi sosial, (2) meningkatkan keterkaitan dewan

direksi dan (3) mengikat manajemen dengan suatu standar kinerja yang lebih

tinggi. Semua faktor tersebut dapat membantu meningkatkan kinerja

keuangan (Luoma dan Goodstein, 1999).

Argumen kedua yang membenarkan penggunaan CSR secara tidak

tulus oleh manajer yang memanipulasi laba berkaitan dengan penerapan

inisiatif pertahanan diri manajer. Dalam pandangan ini, ijin aktivis sosial dan

tekanan kelompok merupakan strategi pertahanan diri yang sederhana untuk

CEO yang mendapat tekanan dari pemegang saham yang kepentingannya

akan rusak. Pagano dan Volpin (2005) berpendapat bahwa manajer akan

memberi penghargaan kepada stakeholder seperti pekerja dengan aktivitas

sosial yang dermawan sebagai bentuk mekanisme pertahanan diri untuk

menghindari tekanan dari pasar keuangan melalui hostile takeover. Untuk itu,

diduga bahwa ketika manajer bertindak untuk mengejar kepentingan pribadi

dengan menyesatkan pihak stakeholder tentang nilai riil kekayaan perusahaan

atau posisi keuangan, mereka mendapatkan ijin secara diam-diam dari

commit to user

membujuk dengan menawarkan kepuasan kepentingan mereka yang spesifik

dan kebijakan yang bertujuan untuk memperbaiki CSR perusahaan.

Oleh karena itu, diduga bahwa eksekutif dengan insentif untuk

mengelola laba akan sangat proaktif dalam mereklamekan penyingkapan

publik mereka melalui aktivitas CSR, terutama bagi perusahaan dengan

pengawasan yang ketat. Sebaliknya, perusahaan dengan tingkat manajemen

laba yang rendah mempunyai sedikit dorongan untuk mendapatkan tanggapan

publik dengan mempromosikan aktivitas pertanggungjawaban sosial.

Hipotesis penelitian ini adalah:

H1: Praktik manajemen laba berpengaruh positif terhadap aktivitas

CSR.

2. Pengaruh Corporate Social Responsibility (CSR) terhadap Kinerja

Keuangan dengan Manajemen Laba sebagai Variabel Moderasi

Aspek kedua yang dituju dalam penelitian ini adalah dampak CSR

terhadap kinerja keuangan, yang dipicu oleh praktik manajemen laba. Teori

instrumental stakeholder (Donaldson dan Preston, 1995) berpendapat bahwa

manajemen yang baik berdampak hubungan positif dengan stakeholder kunci

(shareholders), yang selanjutnya dapat meningkatkan kinerja keuangan.

Asumsi dasar yang mendasari teori ini adalah bahwa CSR dapat digunakan

sebagai alat organisasi untuk menggunakan sumber daya yang lebih efektif

(Orlitzky et al., 2003), yang kemudian mempunyai dampak positif terhadap

kinerja keuangan perusahaan. Oleh karena itu, manajemen strategi atas

commit to user

dipandang sebagai suatu alat yang dapat memperbaiki kinerja keuangan

dengan menggunakan sumber daya berdasarkan teori perusahaan (Hillman dan

Keim, 2001). Berman, Wicks, Kotha dan Jones (1999) juga menemukan bukti

yang mendukung posisi bahwa hubungan stakeholder yang baik mempunyai

pengaruh positif terhadap kinerja keuangan. Pernyataan tersebut disebut

sebagai Good Management hypothesis (Waddock dan Graves, 1997).

Dampak positif CSR terhadap kinerja keuangan perusahaan,

bagaimanapun, menjadi pertanyaan dengan berbagai macam argumen.

Pertama, argumen yang menyatakan bahwa manajer yang menginginkan

kedudukan yang lebih tinggi, cenderung untuk mengejar kebijakan jangka

pendek semata-mata berfokus pada hasil keuangan pada beban isu sosial

jangka panjang (Preston dan O’Bannon, 1997). Kedua, hubungan manajemen

di antara sekumpulan stakeholder yang luas dengan tujuan perselisihan dapat

menimbulkan kekerasan yang terlalu tinggi dan sumber konsumsi organisasi

yang dapat membahayakan kinerja keuangan perusahaan (Aupperle, Carroll

dan Hatfield, 1985). Akhirnya, manajer dapat berkelakuan secara opportunis,

terhadap kerugian hasil keuangan, dengan mengikuti praktik pertahanan

(Jones, 1995) dengan tujuan agar kepentingan stakeholder terpuaskan, seperti

yang dijelaskan sebelumnya.

Ketika perusahaan memperbaiki CSR mereka sebagai suatu

konsekuensi manajemen laba. Dampak positif CSR terhadap kinerja keuangan

perusahaan seharusnya berkurang secara signifikan. Pernyataan ini didasarkan

pada fakta bahwa manajer yang berlindung pada penyesuaian akuntansi

commit to user

sebagai salah satu strategi pertahanan diri. Munculnya ijin sosial dari strategi

ini merupakan hal yang tidak produktif dan boros, diharapkan mempunyai

dampak marginal negatif terhadap kinerja keuangan. Contohnya, manajer

dapat over-invest dalam proyek kompleks yang sedang berjalan dengan

mempekerjakan stakeholder yang berbeda untuk memuaskan kepentingan

mereka dan, dalam waktu yang sama, mengelola laba dalam rangka untuk

memberi ijin lebih besar terhadap stakeholder. Rowley (1997) menekankan

bahwa tingkat CSR yang tinggi meliputi hubungan yang luas dengan

sekelompok stakeholder dengan konflik yang bertujuan untuk menunda proses

pengambilan keputusan dalam organisasi.

Hipotesis selanjutnya adalah bahwa manajer yang melakukan

manajemen laba berusaha untuk melibatkan stakeholder sebagai suatu cara

untuk memvalidasi tindakannya supaya menjadi tidak mendapatkan tekanan

stakeholder lainnya. Inilah yang disebut sebagai entrenchment strategy.

Tindakan tersebut dapat mengurangi fleksibilitas organisasi dan berpengaruh

terhadap hasil keuangan yang merugikan. Dengan demikian tingkat

manajemen laba memperlemah hubungan antara CSR dan profitabilitas, maka

hipotesis alternatif kedua adalah:

H2: Semakin tinggi tingkat manajemen laba, maka berpengaruh negatif

terhadap hubungan antara CSR dan kinerja keuangan.

D. Kerangka Teoritis

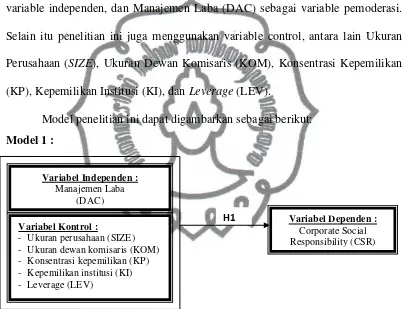

Terdapat dua model yang akan diuji dalam penelitian ini. Model pertama

commit to user

variable dependen dan Manajemen Laba (DAC) sebagai proksi akrual kelolaan

sebagai variable independen. Selain itu penelitian ini juga menggunakan variable

control, antara lain Ukuran Perusahaan (SIZE), Ukuran Dewan Komisaris (KOM),

Konsentrasi Kepemilikan (KP), Kepemilikan Institusi (KI), dan Leverage (LEV).

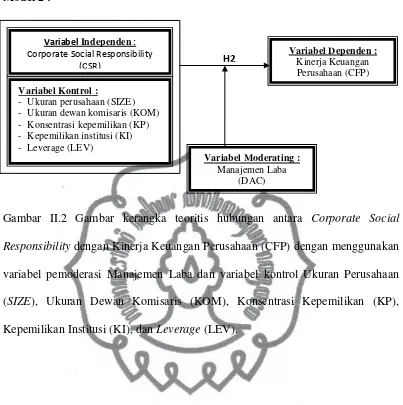

Model kedua penelitian ini menggunakan Kinerja Keuangan Perusahaan

(CFP) sebagai variable dependen, Corporate Social Responsibility (CSR) sebagai

variable independen, dan Manajemen Laba (DAC) sebagai variable pemoderasi.

Selain itu penelitian ini juga menggunakan variable control, antara lain Ukuran

Perusahaan (SIZE), Ukuran Dewan Komisaris (KOM), Konsentrasi Kepemilikan

(KP), Kepemilikan Institusi (KI), dan Leverage (LEV).

Model penelitian ini dapat digambarkan sebagai berikut:

[image:48.595.108.511.249.558.2]Model 1 :

Gambar II.1 Gambar kerangka teoritis hubungan antara Manajemen Laba dengan

Corporate Social Responsibility dengan menggunakan variabel variabel kontrol

Ukuran Perusahaan (SIZE), Ukuran Dewan Komisaris (KOM), Konsentrasi

Kepemilikan (KP), Kepemilikan Institusi (KI), dan Leverage (LEV).

Variabel Dependen :

Corporate Social Responsibility (CSR)

Variabel Kontrol :

- Ukuran perusahaan (SIZE) - Ukuran dewan komisaris (KOM) - Konsentrasi kepemilikan (KP) - Kepemilikan institusi (KI) - Leverage (LEV)

H1

Variabel Independen :

commit to user Model 2 :

Gambar II.2 Gambar kerangka teoritis hubungan antara Corporate Social

Responsibility dengan Kinerja Keuangan Perusahaan (CFP) dengan menggunakan

variabel pemoderasi Manajemen Laba dan variabel kontrol Ukuran Perusahaan

(SIZE), Ukuran Dewan Komisaris (KOM), Konsentrasi Kepemilikan (KP),

Kepemilikan Institusi (KI), dan Leverage (LEV).

Variabel Dependen :

Kinerja Keuangan Perusahaan (CFP) H2

Variabel Independen :

Corporate Social Responsibility (CSR)

Variabel Kontrol :

- Ukuran perusahaan (SIZE) - Ukuran dewan komisaris (KOM) - Konsentrasi kepemilikan (KP) - Kepemilikan institusi (KI) - Leverage (LEV)

Variabel Moderating :

[image:49.595.111.514.95.500.2]commit to user

35

BAB III

METODA PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan suatu studi literature di mana seluruh data untuk

mengembangkan model-model penelitian merupakan data sekunder yang diambil

dari laporan keuangan tahunan (annual report) perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) untuk tahun buku 2006-2008. Sumber

data penelitian ini diperoleh dari publikasi laporan keuangan yang diperoleh dari

Bursa Efek Indonesia (www.idx.co.id), Pojok BEI Fakultas Ekonomi UNS,

Database Program Magister Sains Universitas Gadjah Mada, PDBE (Pusat Data

Bisnis dan Ekonomi Fakultas Ekonomika dan Bisnis) UGM, dan Indonesian

Capital Market Directory (ICMD).

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi (population) menurut Sekaran (2006) mengacu pada keseluruhan

kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi.

Kelompok populasi (population frame) menurut Sekaran (2006) merupakan

kumpulan semua elemen dalam populasi di mana sampel diambil. Dalam

penelitian ini, populasi yang digunakan adalah sejumlah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) yang telah go public.

Sampel (sample) dalam Sekaran (2006) adalah sebagian dari populasi.

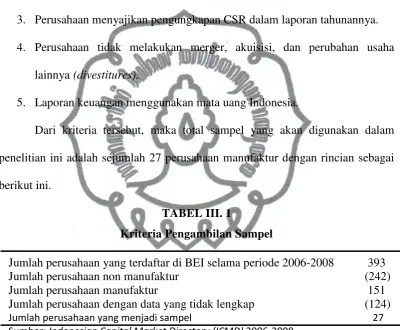

commit to user

penelitian dilakukan dengan menggunakan metoda purposive sampling dengan

kriteria sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI dan mempublikasikan

laporan keuangan auditan secara konsisten dan lengkap dari tahun 2006 -

2008.

2. Perioda laporan keuangan berakhir setiap 31 Desember.

3. Perusahaan menyajikan pengungkapan CSR dalam laporan tahunannya.

4. Perusahaan tidak melakukan merger, akuisisi, dan perubahan usaha

lainnya (divestitures).

5. Laporan keuangan menggunakan mata uang Indonesia.

Dari kriteria tersebut, maka total sampel yang akan digunakan dalam

penelitian ini adalah sejumlah 27 perusahaan manufaktur dengan rincian sebagai

[image:51.595.115.520.238.568.2]berikut ini.

TABEL III. 1

Kriteria Pengambilan Sampel

6.

7.

8.

9.

C. Variabel Penelitian

Sekaran (2006) menjelaskan bahwa variabel penelitian merupakan apapun

yang dapat membedakan atau membawa variasi pada nilai. Nilai dapat berbeda

pada berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang

sama untuk objek atau orang yang berbeda. Model penelitian ini terdiri dari empat

variabel, yaitu variabel dependen, variable independen, variable moderasi, dan Jumlah perusahaan yang terdaftar di BEI selama periode 2006-2008 393

Jumlah perusahaan non manufaktur (242)

Jumlah perusahaan manufaktur 151

Jumlah perusahaan dengan data yang tidak lengkap (124)

Jumlah perusahaan yang menjadi sampel 27

commit to user

variable kontrol. Berikut adalah penjelasan mengenai definisi operasional dan

pengukuran masing-masing variabel.

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau dihasilkan

oleh variabel independen. Variabel dependen yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Corporate Social Responsibility (CSR)

Variabel dependen untuk menguji hipotesis pertama penelitian ini

adalah CSR. CSR diukur dengan menggunakan index pengungkapan

sosial yang merupakan variabel dummy. Checklist dilakukan dengan

melihat pengungkapan tanggung jawab sosial perusahaan dalam tujuh

kategori yaitu: lingkungan, energi, kesehatan dan keselamatan tenaga

kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan

umum (Sembiring, 2005). Kategori ini diadopsi dari penelitian yang

dilakukan oleh Hackston dan Milne (1996). Setelah disesuaikan dengan

kondisi di Indonesia maka diperoleh sebanyak 78 item pengungkapan

untuk sektor manufaktur. Secara lengkap item pengungkapan

masing-masing sektor dapat dilihat pada lampiran 2.

Pendekatan untuk menghitung Corporate Social Responsibility

Index (CSRI) pada dasarnya menggunakan pendekatan dikotomi yaitu

setiap item CSR dalam instrumen penelitian diberi nilai 1 jika

diungkapkan, dan nilai 0 jika tidak diungkapkan (Haniffa et al, 2005).

commit to user

keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRI

adalah sebagai berikut: (Haniffa et al, 2005)

∑

Keterangan:

CSRI

j : Corporate Social Responsibility Disclosure Index perusahaan j n

j : jumlah item untuk perusahaan j, nj ≤ 78 X

ij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan

Dengan demikian, 0 ≤ CSRI j ≤ 1

b. Corporate Financial Performance (CFP)

Variabel dependen untuk menguji hipotesis kedua penelitian ini

adalah corporate financial performace atau kinerja keuangan perusahaan.

Kinerja keuangan diukur menggunakan Return on Assets (ROA). ROA

merupakan rasio laba sebelum pajak terhadap total nilai aset.

2. Variabel Independen

Variabel independen adalah variabel bebas yang tidak dipengaruhi

oleh variabel lain, bahkan merupakan faktor penyebab yang dapat

mempengaruhi variabel lain. Variabel independen untuk menguji hipo