PENGARUH UKURAN PERUSAHAAN DAN KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY (CSR)

SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2010 - 2014

Angesti Kusuma Dewi Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang

Email : [email protected] ABSTRACT

This research aims to examine the effect of firm size and financial performance on firm value with Corporate Social Responsibility (CSR) disclosure as an intervening variable.

The population in this research is manufacturing companies listed on Indonesia Stock Exchange over the period 2010 to 2014 amounted 148 companies. The purposive sampling method is chosen as a sample selection method and selected 38 companies with 190 research data and 22 sample data are an outlier. Therefore, the total sample fit as a research data amounted 168 companies data. The analytical technique used is path analysis with the software of AMOS 21.

The result of the research shows that firm size and financial performance has a positive and significant effect on corporate social responsibility (CSR). The result also shows that financial performance has a positive and significant effect on firm value, whereas firm value and corporate social responsibility (CSR) have no significant effect on firm value. Corporate social responsibility (CSR) is not as an intervening variable that affect the firm size on firm value also financial performance on firm value.

Keyword : firm size; financial performance; Corporate Social Responsibility (CSR); firm value.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan dan kinerja keuangan terhadap nilai perusahaan dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010 - 2014 dengan jumlah 148 perusahaan. Metode yang digunakan adalah purposive sampling dan terpilih 38 perusahaan dengan total sampel 190 data penelitian dengan 22 data sampel yang terkena outlier. Dengan demikian jumlah akhir sampel yang layak diamati adalah 168 data perusahaan. Teknik analisis yang digunakan adalah path analysis dengan software AMOS 21.

Hasil penelitian menunjukkan bahwa ukuran perusahaan dan kinerja keuangan berpengaruh positif dan signifikan terhadap kegiatan Corporate Social Responsibility (CSR). Hasil penelitian juga membuktikan bahwa kinerja keuangan mempunyai pengaruh positif dan signifiskan terhadap nilai perusahaan, sedangkan ukuran perusahaan dan kegiatan Corporate Social Responsibility (CSR) tidak berpengaruh terhadap nilai perusahaan. Corporate Social Responsibility (CSR) bukan merupakan variabel yang memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan dan kinerja keuangan terhadap nilai perusahaan.

Kata Kunci : Ukuran Perusahaan; Kinerja Keuangan; Corporate Social Responsibility (CSR); Nilai Perusahaan.

0,00 20.000,00 40.000,00 60.000,00 80.000,00 2010 2011 2012 2013 2014 Sektor Sumber Daya Alam Sektor Manufaktur Sektor Jasa 36% 29% 35%

Pengungkapan CSR

Sektor Sumber Daya Alam Sektor Manufaktur Sektor JasaPENDAHULUAN

Dalam menghadapi era globalisasi, kelangsungan perusahaan menjadi hal yang penting untuk diperhatikan. Persaingan yang semakin ketat antar perusahaan saat ini, mengharuskan perusahaan harus bekerja lebih keras agar para investor tertarik terhadap perusahaan yang mempunyai laba yang maksimal. Tetapi banyak perusahaan yang menyampingkan kewajibannya untuk menjaga lingkungan di sekitar perusahaan. Dengan banyaknya perusahaan, lingkungan di sekitar perusahaan juga mendapatkan imbas dari berdirinya perusahaan tersebut. Munculnya fenomena ini membuat perusahaan untuk mengatasi dan membuat program pertanggungjawaban sosial terhadap lingkungan. Program pertanggungjawaban atau kepedulian entitas akan lingkungan dan masyarakat, baik di dalam atau di luar perusahaan di kenal dengan nama Corporate Social Responsibility (CSR) (Laurensia 2015).

Pentingnya CSR telah diatur dalam Pasal 74 ayat 1 Undang-Undang No. 40 Tahun 2007 tentang perseroan yang menjalankan usahanya di bidang sumber daya alam dan bidang yang berkaitan dengan sumber daya alam wajib melaksanakan tanggungjawab sosial dan lingkungan (Hadi 2011,205). Dengan demikian, CSR merupakan suatu kewajiban yang harus dilaksanakan perusahaan, bukan kegiatan yang bersifat sukarela.

Nilai perusahaan erat kaitannya terhadap ukuran dan kinerja keuangan perusahaan. Jika perusahaan mempunyai nilai yang baik/tinggi maka hal itu tidak lepas dari kinerja keuangan yang baik (Sindhudiptha dan Yasa 2013). Nilai perusahaan yang baik juga dapat dilihat dari harga saham perusahaan, apabila perusahaan mempunyai harga saham yang relatif stabil dan meningkat maka para investor akan menilai bahwa perusahaan tersebut memiliki nilai perusahaan yang baik pula.

Berikut ini adalah rata – rata harga saham dan jumlah pengungkapan CSR persektor perusahaan yang terdaftar pada Bursa Efek Indonesia pada tahun 2010-2014 :

Sumber : Olah Data dari Annual Report IDX Sumber : Olah Data Annual Report IDX Gambar 1. Rata-Rata Harga Saham Persektor Gambar 2. Pengungkapan CSR

Perusahaan yang Terdaftar di BEI 2010-2014 Persektor Perusahaan yang Terdaftar di BEI 2010-2014

Berdasarkan gambar diatas terlihat bahwa perusahaan sektor manufaktur memiliki prosentase pengungkapan CSR terendah sebesar 29% dibandingkan dengan sektor sumber daya alam (36%) dan sektor jasa (35%). Dengan hasil rata-rata harga saham yang selalu mengalami peningkatan, menjadikan perusahaan manufaktur tersebut harus diimbangi dengan pengungkapan tanggung jawab sosial perusahaan yang baik pula. Rata – rata harga saham digunakan sebagai ukuran penentu industi yang dipilih karena perusahaan yang memiliki nilai harga saham yang selalu meningkat pasti juga memiliki nilai perusahaan yang baik pula,

sehingga harus diimbangi pula dengan pengungkapan informasi lingkungan dan sosial yang baik dalam laporan keuangannya. Alasan inilah yang ingin diteliti lebih lanjut apakah benar perusahaan manufaktur telah melakukan tanggung jawab sosial perusahaannya dengan baik sesuai dengan peraturan yang telah ditetapkan.

Penelitian ini dilakukan dengan tujuan untuk menguji lebih lanjut mengenai ukuran perusahaan dan kinerja keuangan terhadap nilai perusahaan dengan menggunakan data tahun 2010-2014 dan menambah variabel CSR sebagai variabel intervening. Corporate Social Responsibility (CSR) dipilih sebagai variabel intervening dalam penelitian ini karena banyaknya dampak negatif yang ditimbulkan dari aktivitas perusahaan sehingga dapat mempengaruhi secara tidak langsung hubungan ukuran perusahaan dan kinerja keuangan dengan nilai perusahaan.

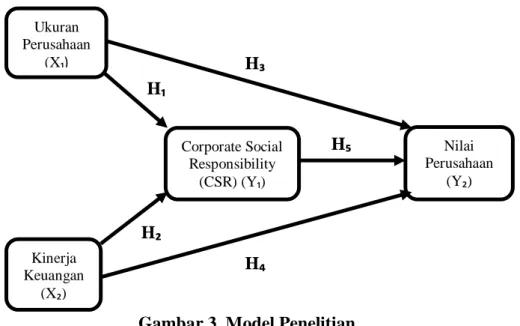

KERANGKA PEMIKIRAN DAN HIPOTESIS

Gambar 3. Model Penelitian

HIPOTESIS :

H₁ : Ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan

Corporate Social Responsibility (CSR)

H₂ : Kinerja keuangan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)

H₃ : Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan H₄ : Kinerja keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan. H₅ : Pengungkapan Corporate Social Responsibility berpengaruh positif dan signifikan

terhadap nilai perusahaan. Ukuran Perusahaan (X₁) Kinerja Keuangan (X₂) Corporate Social Responsibility (CSR) (Y₁) Nilai Perusahaan (Y₂) H₁ H₃ H₅ H₄ H₂

METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2013. Teknik pengambilan sampel menggunakan metode purposive sampling. Sampel dipilih atas dasar kriteria sampel yang telah ditentukan. Hasil penentuan sampel dapat dilihat pada tabel berikut :

DEFINISI OPERASIONAL VARIABEL

METODE PENGUMPULAN DATA

Metode pengumpulan data dalam penelitian ini adalah dengan mendokumentasikan yaitu mencatat data yang terdapat pada Indonesian Capital Market Directory (ICMD) tahun 2010-2014, dan laporan keuangan tahunan serta annual report dari Indonesia Stock Exchange

(IDX). Selanjutnya data yang telah diperoleh dibandingkan dengan laporan keuangan perusahaan dari tahun ke tahun. Analisis data yang digunakan penelitian ini adalah Structural Equation Modeling (SEM) dengan Software AMOS.

HASIL PENELITIAN

Sumber : Data penelitian diolah dengan AMOS 21 Gambar 4. Structural Equation Model

Tabel 4. Uji Kesesuaian Model

Berdasarkan tabel di atas diperoleh nilai chi square 0.000 dengan nilai GFI sebesar 1.000 > 0.90 dan nilai Df sebesar 0.000 = 0.000 menunjukkan bahwa uji kesesuaian model ini menghasilkan sebuah penerimaan yang baik. Oleh karena nilai degree of freedom = 0, maka tingkat probabilitas tidak dapat dihitung. Namun model ini masih bisa diterima (Ghozali 2011:96). Hal ini dapat terjadi karena model parameter bersifat just identified. Model just identified terjadi ketika banyaknya parameter yang akan diestimasi sama dengan banyaknya faktor unik yang tersedia, sehingga mengakibatkan derajat bebas (DF) model = 0. Model seperti ini terjadi dikarenakan keadaan struktur modelnya, bukan oleh karena data sampel yang digunakan (Dachlan 2014:154).

Uji Normalitas Data

Pada tabel diatas diperoleh nilai cr pada multivariate 0,118 sehingga dapat dikatakan bahwa data telah terdistribusi normal, karena nilai c.r berada pada rentang -2,58 sampai 2,58. Jadi data penelitian dapat dianalisis menggunakan struktur equation modelling (SEM).

Asumsi Outlier

1. Univariate Outliers

Univariate Outlier dapat dianalisis dengan menggunakan program SPSS dengan menguji nilai Z Score. Apabila nilai Z Score berada pada -3 hingga 3, maka data tesebut dikatakan berada pada outliers.

Tabel 6. Evaluasi Nilai Z-score

Berdasarkan hasil komputerisasi diatas, terdapat indikator yang melebihi batas maksimum (3) yaitu NP sebesar 3,12003. Namun, untuk menghilangkan data univariate outliers harus melihat multivariate outliers terlebih dahulu.

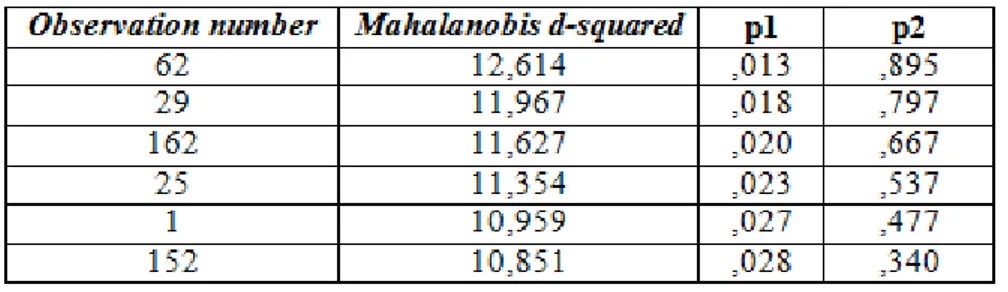

2. Multivariate Outliers

Evaluasi atas multivariate outliers dapat diketahui dari jarak Mahalanobis (Mahalanobis Distance) melalui program AMOS 21. Uji Mahalanobis Distance dihitung dengan menggunakan nilai p pada tingkat p < 0,01 dengan menggunakan rumus CHIINV(4;0,01) = 13,2767. Hasil analisis ada tidaknya multivariate outliers adalah sebagai berikut :

Tabel 7. Mahalanobis Distance

Dari tabel diatas dapat diketahui bahwa tidak ada data yang mengalami outlier karena nilai mahalanobis berada dibawa 13,2767 yaitu 12,614 sehingga tidak ditemukan permasalahan outlier.

Interpretasi dan Modifikasi Model

Menginterpretasi dan modifikasi model adalah tahap terkahir yang dilakukan. Hal ini dilakukan apabila model tidak memenuhi syarat pengujian. Dalam pengujian perlu atau tidaknya untuk di modifikasi dapat dilihat dari nilai residualnya yang harus mendekati 0 dan frekuendi distribusi dari kovariannya harus simetrik. Untuk batas keamanan terhadap jumlah residual adalah 5%.

Tabel 8. Standardized Residual Covariances

Dari tabel diatas tidak terdapat nilai standardized residual covariances yang berada diatas rentang -2,58 sampai 2,58 sehingga model ini tidak memerlukan adanya modifikasi.

Uji Multikolinerity atau Singularity

Hasil pengujian multikolinerity atau singularity menunjukkan nilai determinan matriks covariance sebesar 0.004. Hasil ini menunjuukan tidak terdapat multikolinerity dalam data penelitian karena nilai 0,004 > 0.

Tabel 9. Sampel Covariances

Uji Hipotesis

Uji hipotesis dilakukan untuk mengetahui berpengaruh atau tidaknya hubungan antar variabel yang dihipotesis. Hipotesis dinyatakan diterima jika nilai prob (P) < 0,05 atau 5% dan nilai P < 0,1 atau 10%.

Tabel 11. Standardized Regression Weights

Tabel 11. Hasil Perumusan Hipotesis Secara langsung

Sedangkan untuk hasil perumusan secara tidak langsung adalah sebagai berikut : Tabel 12. Hasil Perumusan Secara tidak Langsung

Berdasarkan tabel di atas diperoleh keterangan hasil pengujian hipotesis sebagai berikut :

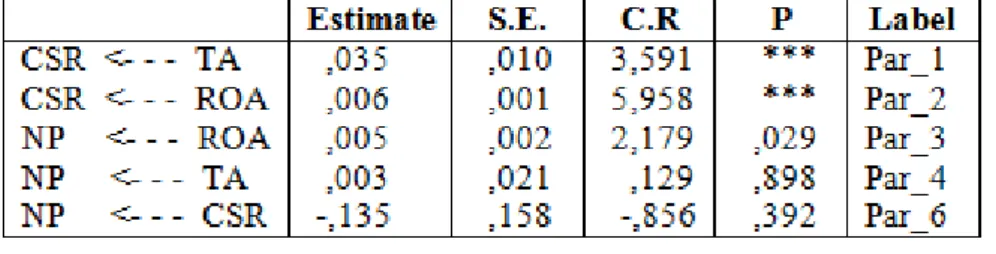

1. Pengaruh Ukuran Perusahaan terhadap Pengungkapan Corporate Social Responsibility (CSR)

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,000 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₁ pada penelitian ini dapat diterima. Secara umum, perusahaan yang lebih besar akan memiliki peluang lebih banyak untuk melakukan praktik CSR yang dapat mempengaruhi para investor agar melirik perusahaan yang mempunyai kegiatan CSR yang baik dibandingkan dengan perusahaan yang tidak melakukan kegiatan CSR. Perusahaan yang melakukan atau melaporakan tanggung jawab perusahaan pada laporan tahunan akan lebih disoroti karena pengungkapan CSR merupakan investasi jangka panjang bagi perusahaan itu sendiri.

2. Pengaruh Kinerja Keuangan terhadap Pengungkapan Corporate Social Responsibility (CSR)

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,000 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₂ pada penelitian ini dapat diterima. Semakin besar pengembalian industri yang diterima makan akan semakin banyak pula informasi sosial yang diungkapkan. Perusahaan yang melakukan tanggung jawab sosial akan direspon secara positif oleh investor melalui kinerja keuangan perusahaan yang salah satunya dapat dilihat dari tingkat laba operasinya secara keseluruhan. Para investor akan memilih perusahaan untuk menanamkan modalnya pada perusahaan yang memiliki standar tinggi dalam masalah sosial dan memiliki kinerja keuangan yang baik

3. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) sebesar 0,898. Hal ini menunjukkan bahwa hasil tidak memenuhi syarat yaitu berada sangat jauh dari 5% atau 0,05 maupun 10% atau 0,10 untuk P sehingga dapat disimpulkan H₃ pada penelitian ini ditolak. Untuk saat ini, perusahaan yang melakukan kegiatan CSR lebih diminati oleh para investor. Karena hal tersebut akan meningkatkan nilai perusahaan dan akan mendapatkan dukungan dari stakeholder yang tentu saja menginginkan keuntungan dari kegiatan CSR yang dilakukan perusahaan. Selain itu pemerintah, masyarakat dan kelompok aktivis akan mendukung kegiatan CSR yang dilakukan perusahaan sehingga keberlanjutan usaha tidak akan terganggu.

4. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,029 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₄ pada penelitian ini dapat diterima. Nilai perusahaan akan semakin tinggi dan baik apabila kinerja keuangan yang diproksikan dengan ROA mempuyai nilai yang baik pula. Semakin besarnya nilai profitabilitas perusahaan akan memberikan prospek perusahaan yang baik dan akan menyebabkan nilai perusahaan juga meningkat (Agustine, 2014).

5. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) sebesar 0,392. Hal ini menunjukkan hasil yang tidak memenuhi syarat yaitu berada jauh dari 0,05 maupun 0,10 untuk P sehingga dapat disimpulkan H₅ pada penelitian ini ditolak. Dengan ditolaknya hipotesis ini, mungkin disebabkan oleh para investor yang lebih tertarik untuk melakukan transaksi jual beli saham (membeli saham) yang merupakan investasi dalam jangka pendek/harian. Kemudian bisa saja disebabkan dengan masih rendahnya pengungkapan CSR yang dilakukan perusahaan yang ditambah pula dengan pengungkapan CSR di Indonesia yang belum memnuhi standar GRI (Wardhani, 2013).

Path Analysis Pengaruh Ukuran Perusahaan dan Kinerja Keuangan Terhadap Nilai Perusahaan Melalui Corporate Social Responsibility (CSR)

Berdasarkan hasil perhitungan pengaruh langsung variabel ukuran perusahaan terhadap variabel corporate social responsibility (CSR) (0,244) dan pengaruh langsung variabel corporate social responsibility (CSR) terhadap variabel nilai perusahaan (-0,076) maka diperoleh hasil (-0,018). Sedangkan untuk pengaruh langsung yang diperoleh dari

standardized indirect effect sebesar -0,019 yang artinya corporate social responsibility (CSR) bukan merupakan variabel intervening untuk pengaruh tidak langsung antara variabel ukuran perusahaan terhadap variabel nilai perusahaan.

Dengan munculnya hasil penelitian ini, memberikan penjelasan bahwa pengaruh ukuran perusahaan terhadap nilai perusahaan tidak dipengaruhi oleh tingkat pengungkapan CSR perusahaan. Hal ini terjadi karena nilai suatu perusahaan tidak dapat diukur hanya dengan melihat besar atau kecilnya suatu perusahaan. Namun dengan kenyataan saat ini masih banyak perusahaan besar maupun kecil yang masih sangat kurang dalam melakukan pelaporan hasil kegiatan CSR yang sesuai dengan standar pengungkapan corporate social responsibility (CSR) yang terdapat di GRI dalam laporan keuangan perusahaan masing-masing. Alasan inilah yang menyebabkan bahwa corporate social responsibility (CSR) tidak terbukti sebagai mediasi antara variabel ukuran perusahaan dan variabel nilai perusahaan.

Berdasarkan hasil perhitungan pada Tabel 12, pengaruh langsung antara variabel kinerja keuangan terhadap variabel corporate social responsibility (CSR) (0,404) dan pengaruh langsung antara variabel corporate social responsibility (CSR) terhadap variabel nilai perusahaan (-0,076) maka diperoleh hasil (-0,030). Sedangkan untuk pengaruh langsung yang diperoleh dari standardized indirect effect sebesar -0,031 dimana dapat disimpulkan bahwa corporate social responsibility (CSR) bukan merupakan variabel intervening untuk pengaruh tidak langsung antara variabel kinerja keuangan terhadap nilai perusahaan.

Hasil tersebut bertentangan dengan hasil penelitian Hermawan & Maf'ulah, (2014) yang menyebutkan bahwa kinerja keuangan berpengaruh terhadap nilai perusahaan dengan

corporate social responsibility (CSR). Dengan munculnya hasil penelitian ini, bahwa

corporate social responsibility (CSR) tidak mampu memediasi hubungan antara kinerja keuangan yang diproksikan dengan ROA terhadap nilai perusahaan. Tidak mampunya

corporate social responsibility (CSR) memediasi hubungan antara kinerja keuangan dengan nilai perusahaan disebabkan karena CSR belum mampu menggamabarkan nilai perusahaan yang sebenarnya. Masih rendahnya pengungkapan CSR di Indonesia saat ini akan berdampak kurang baik bagi perusahaan dan akan berpengaruh pula pada konstribusi kinerja keuangan perusahaan untuk meningkatkan nilai perusahaan.

SIMPULAN Kesimpulan

1. Tidak terdapat pengaruh yang signifikan antara Ukuran Perusahaan terhadap Nilai Perusahaan dan antara Corporate Social Responsibility (CSR) terhadap Nilai Perusahaan.

2. Hasil dari pengujian antara variabel ukuran perusahaan terhadap Corporate Social Responsibility (CSR), dan Kinerja Keuangan terhdapa Nilai Perusahaan diperoleh hasil yang positif signifikan.

3. Corporate Social Responsibility (CSR) bukan merupakan variabel intervening untuk hubungan tidak langsung antara ukuran perusahaan terhadap nilai perusahaan dan hubungan tidak langsung antara kinerja keuangan terhadap nilai perusahaan.

Saran

1. Melakukan penelitian dengan periode yang lebih panjang agar memperoleh atau mengetahui pengaruh CSR karena CSR itu adalah program jangka panjang.

2. Dalam memberikan penilaian kriteria CSR dalam GRI sebaiknya menggunakan persepsi yang sama anatar peneliti agat subjektivitas dalam penilaian dapat di minimalisir. 3. Menambahkan variabel lain yang bisa diambil dari faktor internal maupun ekternal

perusahaan lainnya.

DAFTAR PUSTAKA

Agustine, I. (2014). Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan.

Jurnal Finesta Vol. 2, No. 1 , 42-47.

Bertens, K. (2000). Pengantar Etika Bisnis. Yogyakarta: Kanisius.

Brigham, E. F., & Houston, J. F. (2001). Manajemen Keuangan. Buku 1. Edisi Kedelapan.

Jakarta: Erlangga.

Dachlan, U. (2014). Panduan Lengkap Structural Equation Modeling Tingkat Dasar.

Semarang: Lentera Ilmu.

Ghozali, I. (2011). Model Persamaan Struktural Konsep dan Aplikasi Dengan Program AMOS 22.0 Update Bayesian SEM. Semarang: BPUD.

Hadi, N. (2011). Corporate Social Responsibility. Edisi Pertama. Yogyakarta: Graha Ilmu. Harahap, S. S. (2007). Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo

Persada.

Hermawan, S., & Maf'ulah, A. N. (2014). Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel Pemoderasi. Jurnal Dinamika Akuntansi. Vol 6. No 2. , 102 - 118.

Horne, J. C., & Wachowicz, J. M. (2005). Fundamental Of Financial Management Prinsip - Prinsip Manajemen Keuangan. Buku 1. Edisi 12. Jakarta: Salemba Empat.

Indrawati, N. (2009). Pengungkapan Corporate Social Responsibility (CSR) dalam Annual Report serta Pengaruh Political Visibility dan Economic Performance. Pekbis Jurnal. Vol.1. No.1 , 1 - 11.

Indriantoro, N., & Supomo, B. (2009). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta: BPFE.

Kartika, A. (2010). Karakteristik perusahaan dan pengungkapan Tanggung jawab sosial (studi empiris pada perusahaan manufaktur yang terdaftar di BEI). Jurnal DInamika Keuangan dan Perbankan. Vol 2. No 1 , 62 - 82.

Kasmir. (2013). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kuncoro, M. (2013). Metode Riset Untuk Bisnis dan Ekonomi. Edisi 4. Jakarta: Erlangga. Laurensia, S. (2015). Pengaruh kinerja keuangan terhadap harga saham melalui

pengungkapan CSR pada perusahaan Konstituen Indeks Sri Kehati. Jurnal Agora. Vol 3. No 2 , 491 - 497.

Marhamah. (2013). Pengaruh manajemen laba, ukuran perusahaan terhadap Corporate Social Responsibility (CSR) dan nilai perusahaan pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2007-2010. Jurnal STIE Semarang. Vol 5. No 3 . Oktariani, N. W., & Mimba, N. P. (2014). Pengaruh Karakteristik Perusahaan Dan Tanggung

Jawab Lingkungan Pada Pengungkapan Tanggung Jawab Sosial Perusahaan. E-Jurnal Akuntansi Universitas Udayana 6.3 , 402-418.

Rahardjo, B. (2009). Dasar - Dasar Analisis Fundamental Saham Laporan Keuangan Perusahaan. Yogyakarta: Gadjah Mada University Press.

Ratih, S. (2011). Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Peraih The Indonesia Most Trusted Company-CGPI. Jurnal Kewirausahaan Volume 5 Nomor 2

.

Rosiana, G. A., Juliarsa, G., & M, M. (2013). Pengaruh Pengungkapan CSR Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Pemoderasi. E-Jurnal Akuntansi Universitas Udayana 5.3 , 723-738.

Sanusi, A. (2009). Metodologi Penelitian. Malang: Pena Gemilang.

Sindhudiptha, I. N., & Yasa, G. W. (2013). Pengaruh Corporate Social Responsibility pada kinerja keuangan perusahaan dan Implikasinya terhadap nilai perusahaan. E-Jurnal Akuntansi Universitas Udayana 4.2 , 388-405.

Sudana, M. (2011). Manajemen Keuangan Perusahaan Teori & Praktik. Jakarta: Erlangga. Sudarno, A. K. (2014). Pengaruh kepemilikan asing terhadap nilai perusahaan dengan

pengungkapan Corporate Social Responsibility sebagai variabel intervening.

Susianti, M. N., & Yasa, G. W. (2013). Pengaruh kinerja keuangan terhadap nilai perusahaan dengan pemoderasi Good Corporate Governance dan Corporate Social Resposibility.

E-Jurnal Akuntansi Universitas Udayana 3.1 , 73-91.

Wardhani, R. S. (2013). Pengaruh CSR Disclosure terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening (studi kasus perusahaan manufaktur yang terdaftar di BEI ). Jurnal jeam Vol XII No. 1 , 54 - 86.

www.IDX.co.id www.liputan6.com