PENGARUH CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, DAN CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Yang Termasuk Daftar Corporate Governance Perception Index (CGPI) Periode 2010-2014) THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE,

AND CORPORATE GOVERNANCE ON THE FIRM VALUE

(Emperical Study on Firm that Include on Company that Listed in Corporate Governance Perception Index (CGPI) Period 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammdiyah Yogyakarta

Oleh

FAUZIAH AFANDANI 20130420370

FAKULTAS EKONOMI DAN BISNIS

PENGARUH CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, DAN CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Yang Termasuk Daftar Corporate Governance Perception Index (CGPI) Periode 2010-2014) THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE,

AND CORPORATE GOVERNANCE ON THE FIRM VALUE

(Emperical Study on Firm that Include on Company that Listed in Corporate Governance Perception Index (CGPI) Period 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammdiyah Yogyakarta

Oleh

FAUZIAH AFANDANI 20130420370

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Fauziah Afandani

Nomor mahasiswa : 20130420370

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, DAN CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN (Studi Empiris pada Perusahaan Yang Termasuk Daftar Corporate Governance Perception Index (CGPI) Periode 2014-2010)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepanjang pegetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 Desember 2016

MOTTO DAN PERSEMBAHAN

MOTTO

“Jika manusia meninggal maka terputuslah amalnya, kecuali tiga perkara:

shodaqoh jariahnya, ilmu yang bermanfaat dan anak yang sholeh yang mendoakan

kedua orang tuanga.”

(HR Bukhori dan Muslim)

“Barang siapa ang menempuh suatu jalan dalam rangka menuntut ilmu maka

Allah akan mudahkan baginya jalan menuju surga.”

(HR Muslim)

Lakukan segala kegiatan dengan ikhlas maka Allah akan membalas apa yang telah

kamu kerjakan

SKRIPSI INI KUPERSEMBAHKAN UNTUK: Ayah dan Ibu tercinta

“Ya Allah lindunglah selalu kedua orang tuaku, semoga kelak aku dapat menjadi orang yang membanggakan dan

membahagiakan ke dua orang tuaku” Kakak dan adikku tersayang

Keluarga, saudara, dan sahabat

Persembahan

Dengan selesainya jenjang S1 ini, Danik mengucapkan terima kasih banyak kepada:

Allah SWT, karena hanya itis izin dan karuniaNyalah maka skripsi ini dapat dibuat dan selesai pada waktunya. Puji Syukur yang tak terhingga pada Allah SWT penguasa alam yang meridhoi dan mengabulkan segala do’a.

Ibu Harjanti Widiastuti selaku pembimbing skripsi yang selalu memberikan masukan, meluangkan waktu untuk bimbingan, memberikan semangat, dan selalu mendo’akan untuk mahasiswa bimbingannya.

My Superhero, ayah taufik dan ibu windarwati yang selalu memberikan semangat, senantiasa mendo’akan, mendampingi, dan memberikan masukan kepada Danik.

Kepada Eyang Tuyadi dan Eyang Wartinah, yang selalu memberikan semangat serta do’a kepada Danik, sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Saudaraku tercinta, mbak Dhila, Dek Imad, Dek Ida, dan Dek Fia yang selalu memberikan semangat, memahami kondisi Danik, selalu menghibur, tidak lupa selalu mendo’akan Danik untuk dapat menyelesaiikan penulisan skripsi ini.

Keluarga besar trah Tuyadi, yang selalu memberikan semangat dan do’a kepada Danik untuk menyelesaikan penulisan skripsi ini.

Keluarga besar trah Bani Hadi Azhar, yang senantiasa mendo’akan untuk Danik dalam menyelesaikan studi S1.

keluh kesah, memberikan bantuan dalam penulisan skripsi ini kepada Danik, dan terima kasih atas kebersamaan kita selama menempuh pendidikan S1 di kampus ini.

Zukhrofa Rizkiana Ramadhani, yang selalu memberikan semangat kepada Danik.

Ditya Nur Ramadhan, yang selalu meluangkan waktu menemai saat penyusunan skripsi ini, memberikan semangat, selalu sabar mendampingi, dan senantiasa mendo’akan untuk Danik.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERSEMBAHAN... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Teori Stakeholders ... 11

2. Teori Legitimasi ... 12

3. Teori Agency ... 13

4. Teori Signalling ... 14

5. CSR Expenditure dan CSR Disclosure ... 15

6. Corporate Governance ... 18

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis ... 20

BAB III METODE PENELITIAN... 25

A. Populasi dan Sampel ... 26

B. Jenis Data ... 26

C. Teknik Pengambilan Sampel ... 26

D. Metode Pengumpulan Data ... 27

E. Definisi Operasional Variabel Penlitian ... 27

F. Metode Analisis Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Obyek Penelitian ... 37

B. Uji Kualitas Data ... 38

C. Uji Asumsi Klasik ... 40

D. Uji Hipotesis ... 43

E. Pembahasan ... 47

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 52

A. Simpulan ... 52

B. Saran ... 52

C. Keterbatasan Penelitian ... 53

DAFTAR PUSTAKA

DAFTAR TABEL

4.1. Ringkasan Proses Pemelihan Sampel... 37

4.2. Statistik Deskriptif ... 38

4.3. Hasil Uji Normalitas ... 40

4.4. Hasil Uji Autokorelasi... 41

4.5. Hasil Uji Multikolinearitas ... 42

4.6. Hasil Uji Heteroskedastisitas ... 43

DAFTAR GAMBAR

PENGARUH CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, DAN CORPORATE

GOVERNANCE TERHADAP NILAI PERUSAHAAN

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE,

AND CORPORATE GOVERNANCE ON THE FIRM VALUE

Diajukan Oleh

FAUZIAH AFANDANI 20130420370

Skripsi ini telah Dipertahankan dan Disahkan didepan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 17 Desember 2016 Yang terdiri dari

Dr. Harjanti Widiastuti, M.Si., Ak., CA. Ketua Tim Penguji

Andan Yunianto, S.E., M.Sc. Anggota Tim Penguji

Wahyu Manuhara Putra, S.E., M.Si. Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

ABSTRACT

The aims of this research are to know : (1) The influence positive of corporate social responsibility expenditure to firm value, (2) The influence positive of corporate social responsibility disclosure to firm value, and (3) The influence positive of corporate governance to firm value.

The research sample is on firm that include on company that listed corporate in Corporate Governance Perception Index (CGPI) periode 2010-2014 by using menthod of purposive samping. There are 75 company samplein 2010-2014 which cterion as the research sample. The analysis method of this research is multiple linear regression analysis.

INTISARI

Penelitian ini bertujuan untuk mengetahui: (1) Pengaruh positif corporate social responsibility expenditure terhadap nilai perusahaan, (2) Pengaruh positif corporate social responsibility disclosure terhadap nilai perusahaan, dan (3) Pengaruh positif corporate governance terhadap nilai perushaaan.

Sampel penelitian ini adalah perusahaan yang termasuk dalam daftar CGPI pada periode 2010-2014 dengan menggunakan metode purposive sampling. Terdapat 75 sampel perusahaan selama tahun 2010-2014 yang memenuhi kriteria sebagai sampel penelitian. Metode analisis pada penelitian ini adalah analisis regresi linear berganda .

Hasil penelitian ini menunjukkan adanya pengaruh positif dari corporate social responsibility disclosure terhadap nilai perusahaan. Namun corporate social responsibility expenditure dan corporate governance tidak memiliki pengaruh positif terhadap nilai perusahaan.

BAB I PENDAHULUAN

A. Latar Belakang

Nilai perusahaan merupakan tanggapan secara langsung dari para investor

terhadap perusahaan yang direpresentasi dengan harga saham. Naik turunnya

harga saham di pasar modal menjadi fenomena yang menarik untuk dibicarakan

berkaitan dengan isu naik turunnya nilai perusahaan. Harga-harga saham turun

karena adanya sentimen data terbaru tentang manufaktur dari Tiongkok, Amerika

Serikat, dan Eropa. Indeks MSCI Asia Pasifik turun 1,2 persen menjelang

pertengahan perdagangan, indeks turun 4 persen karena para investor terus

melepaskan saham di pasar negara berkembang (Kompas, 2 September 2015).

Kondisi tersebut, secara tidak langsung mempengaruhi nilai perusahaan, karena

nilai perusahaan dilihat dari kemakmuran para pemegang saham yang diukur

melalui harga saham di pasar modal.

Nilai perusahaan itu sendiri keadaan yang telah dicapai oleh perusahaan

sebagai tanda dari kepercayaan masyarakat terhadap perusahaan tersebut. Nilai

perusahaan menjadi konsep penting bagi para investor, karena digunakan sebagai

indikator bagi pasar untuk menilai perusahaan secara keseluruhan (Adhitya, dkk,

2016). Nilai perusahaan tinggi menjadi prestasi untuk pemilik perusahaan, karena

dapat memberikan kemakmuran serta kesejahteraan bagi para pemegang saham.

pemegang saham sehingga nilai perusahaan juga akan meningkat. Nilai

perusahaan yang tinggi akan membuat pasar percaya terhadap kinerja perusahaan

baik saat ini maupun prospek di masa depan.

Nilai perusahaan dapat dihitung melalui berbagai aspek, diantaranya

adalah melalui nilai buku dan nilai pasar. Namun pengukuran nilai perusahaan

yang didasarkan melalui nilai buku dan nilai pasar ekuitas kurang representatif

(Hariati dan Rihatningtyas, 2015). Nilai perusahaan, melalui pendekatan harga

saham, dapat diukur dengan rasio Tobin’s Q. Rasio Tobin’s Q digunakan untuk

pengukuran nilai perusahaan dengan menggabungkan nilai buku dan nilai pasar.

Rasio Tobin’s Q merupakan pengukuran yang lebih teliti sehingga berguna untuk

pengambilan keputusan investasi.

Ada berbagai faktor yang dapat mempengaruhi naik turunnya nilai

perusahaan, salah satunya Corporate Social Responsibility (CSR) atau tangggung jawab sosial perusahaan. Saat ini CSR tidak berpedoman pada single bottom line, tetapi harus berpedoman pada triple bottom line (Nurlela dan Islahuddin, 2008). Tripel bottom line yaitu profit (keuntungan), people (sosial), dan planet (lingkungan). Keberlanjutan perusahaan akan terjamin apabila perusahaan

memperhatikan dimensi sosial dan lingkungan. Dengan adanya keseimbangan

antara keuntungan, masyarakat dan lingkungan diharapkan dapat meningkatkan

daya tarik investor sehingga akan meningkatkan nilai perusahaan karena

CSR sendiri sudah dikenal secara luas oleh masyarakat Indonesia.

Perusahaan-perusahaan di Indonesia sudah banyak yang melaksanakan tanggung

jawab sosialnya. Di Indonesia, CSR telah diwajibkan oleh hukum.

Undang-undang yang mengatur praktik CSR terdapat dalam Undang-Undang No.40

Tahun 2007 tentang Perseroan Terbatas (UU PT) yang disahkan pada tanggal 20

Juli 2007. Pasal 74 UU PT menyatakan: (1) Tanggung Jawab Sosial dan

Lingungan (TJSL) ini wajib untuk perseroan yang menjalankan kegiatan

usahanya di bidang dan/atau berkaitan dengan sumber daya alam (2) TJSL

merupakan kewajiban perseroan yang pelaksanaannya dilakukan dengan

memperhatikan kepatuhan dan kewajaran (3) Perseroan yang tidak melaksanakn

TJSL akan dikenakan sanksi sesuai dengan peraturan perundang-undangan

(www.hukumonline.com). Dengan adanya peraturan tersebut, perusahaan,

khususnya perseroan terbatas, harus melaksanakan tanggung jawab sosial kepada

lingkungan dan masyarakat.

Praktik CSR di Indonesia telah diatur dalam Undang-Undang No.40

Tahun 2007 dan ISO 26000 Guidance Standard on Social Responsibility. ISO 26000 merupakan petunjuk perilaku tanggung jawab sosial bagi setiap

perusahaan yang berguna untuk pembangunan berkelanjutan. ISO 26000 yang

telah dipublikasi diakhir tahun 2010 memiliki 7 subjek inti, yaitu: (1) tata kelola

perusahaan, (2) hak asasi manusia, (3) praktik ketenagakerjaan, (4) lingkungan,

(5) praktik operasi yang adil, (6) isu-isu konsumen, (7) pengembangan

perusahaan. Sebagai contoh PT Unilever yang melaksanakan program CSR

dengan program UKMK, program sumber air, program daur ulang, serta program

pendidikan kesehatan masyarakat. Program CSR PT Djarum dengan melakukan

bakti olahraga, bakti pendidikan dan bakti lingkungan. PT Petrokimia Gresik

melaksanakan CSR di bidang lingkungan, bidang pendidikan dan pelatihan,

peningkatan kesehatan serta pengembangan sarana dan prasarana. Tidak semua

perusahaan di Indonesia telah menerapkan praktik CSR. Masih ada beberapa

perusahaan khususnya sektor pertambangan yang membuang limbahnya di

daerah pemukiman masyarakat serta masih terjadi pembakaran hutan secara liar

yang dapat mengganggu kesehatan masyarakat yang terjadi di Kalimantan

Tengah.

CSR merupakan suatu gambaran mengenai tanggung jawab sosial dan

lingkungan kepada seluruh masyarakat, khususnya di wilayah perusahaan

tersebut melaksanakan aktivitas kerjanya (Firman, 2007 dalam Mangoting,

2007). Dalam melaksanakan CSR, perusahaan membutuhkan dana yang disebut

dengan pengeluaran tanggung jawab sosial perusahaan atau corporate social responsibility expenditure. CSR Expenditure dapat berupa program yang dapat menaikkan kesejahteraan masyarakat, program pemberian beasiswa, dan program

perbaikan infrastruktur termasuk dalam memelihara kondisi lingkungan alam

yang sehat dan seimbang.

Pengeluaran kegiatan CSR biasanya dimaksudkan sebagai investasi

1999 dalam Sahu dan Pratihari, 2015). Pelaksanaan CSR yang dilakukan secara

berkelanjutan membuat kelangsungan hidup perusahaan terjamin dengan baik.

Perusahaan yang pada awalnya hanya memprediksi bahwa pengeluaran CSR

sebagai pengeluaran biaya (cost center) akan berubah apabila melihat hasilnya di masa depan. Pengeluaran CSR yang dikeluarkan akan memberikan dampak yang

baik secara langsung maupun tidak langsung terhadap kenaikan nilai perusahaan.

Tuhin (2014) serta Rai dan Bansal (2013) dalam penelitiannya menunjukkan

bahwa terdapat hubungan antara pengeluaran CSR dengan profitabilitas

sedangkan penelitian Januarti dan Apriyanti (2005) dalam penelitiannya

menunjukkan bahwa CSR berpengaruh negatif dan tidak signifikan terhadap

profitabilitas serta Hadi (2007) yang menyatakan bahwa tidak terdapat pengaruh

positif tingkat pengeluaran biaya sosial terhadap peningkatan kinerja keungan

perusahaan yaitu return on assets (ROA). Namun, belum ada yang meneliti pengaruh langsung antara pengeluaran CSRterhadap nilai perusahaan.

Perusahaan yang telah melaksanakan CSR menginginkan apa yang telah

dilakukan diketahui oleh masyarakat dengan cara memberikan informasi

mengenai apa yang telah dilakukan oleh perusahaan melalui pengungkapan CSR

atau CSR disclosure. Menurut Adhitya, dkk (2016), CSR disclosure merupakan sebuah pengumuman yang telah dilakukan perusahaan mengenai

program-program yang telah dilaksanakan perusahaan. Hendriksen (1991) dalam Nurlela

dan Islahuddin (2008) menyatakan pengungkapan CSR ada yang bersifat wajib

pengungkapan yang bersifat sukarela (voluntary). Perusahaan yang mengungkapkan kegiatan atau program-program CSR-nya akan membuat

masyarakat mengenal perusahaan tersebut sehingga image perusahaan meningkatkan dan para investor tertarik untuk menanamkan modalnya. Retno

dan Priantinah (2012) Rosiana, dkk (2013), serta Adhitya, dkk (2016)

menunjukkan bahwa CSR disclosure berpengaruh terhadap nilai perusahaan sedangkan penelitian Nurlela dan Islahuddin (2008) dan Agustine (2014)

menemukan bahwa CSR disclosure tidak berpengaruh terhadap nilai perusahaan. Perusahaan ideal yang diminati oleh investor tidak hanya dilihat dari CSR

expenditure dan CSR disclosure. Investor juga akan melihat dari praktik corporate governance yang baik dalam perusahaan. Perusahaan dengan praktik corporate governance yang baik mampu mengendalikan masalah keagenan dalam perusahaan dengan pemisahan kepemilikan perusahaan yang dihadapi

antara kepentingan pemegang saham dan manajer (agency conflict). Konflik keagenan tumbuh karena mengambil tindakan mementingkan diri sendiri dan

mengabaikan kepentingan para pemegang saham. Timbulnya agency conflict dapat menambah biaya bagi perusahaan dan berpengaruh terhadap harga saham.

Maka dari itu, keberadaan corporate governance memiliki fungsi mengendalikan perilaku manajemen yang mementingkan diri sendiri sehingga menjadi kontrol

suatu perusahaan dalam menciptakan sistem pembagian keuntungan yang

nilai perusahaan juga akan meningkat. Hasil penelitian Siallagan dan Machfoedz

(2006), Retno dan Priantinah (2012), serta Wardoyo dan Veronica (2013),

menunjukkan corporate governance berpengaruh terhadap nilai perusahaan. Namun demikian, penelitian Octiani dan Andayani (2014) dan Ratih (2011)

mengatakan bahwa corporate governance tidak berpengaruh terhadap nilai perusahaan.

Masih terdapat permasalahan dalam menerapkan praktik CSR di

Indonesia meskipun telah diatur dalam undang-undang, perusahaan yang masih

memiliki permasalahan dalam tata kelolanya, serta masih terdapat perbedaan

hasil penelitian pada variabel CSR disclosure dan corporate governance merupakan pertimbangan mengapa penelitian ini perlu dilakukan. Penelitian ini

mengacu pada penelitian Retno dan Priantinah (2012) yang meneliti tentang

pengaruh good corporate governance dan pengungkapan corporate social responsibility terhadap nilai perusahaan, sampel pada perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) periode 2007-2010. Perbedaan penelitian ini

dengan penelitian terdahulu, terletak pada penambahan variabel CSR

expenditure, memperpanjang periode penelitian menjadi 5 tahun, sampel pada perusahaan yang terdaftar dalam Corporate Governance Perception Index (CGPI). Berdasarkan uraian di atas, peneliti tertarik untuk meneliti penelitian

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh positif corporate social responsibility expenditure terhadap nilai perusahaan?

2. Apakah terdapat pengaruh positif corporate social responsibility disclosure terhadap nilai perusahaan?

3. Apakah terdapat pengaruh positif corporate governance terhadap nilai perusahaan?

C. Tujuan Penelitian

Adapun tujuan dari penilitian ini adalah untuk menguji dan mendapatkan

bukti empiris mengenai:

1. Pengaruh positif corporate social responsibility expenditure terhadap nilai perusahaan.

2. Pengaruh positif corporate social responsibility disclosure terhadap nilai perusahaan.

3. Pengaruh positif corporate governance terhadap nilai perusahaan.

D. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaaat

1. Secara teoritis

Penelitian ini diharapkan dapat memberikan manfaat dalam

mengembangkan teori, terutama yang berkaitan dengan praktik CSR dan

corporate governance. 2. Secara praktisi

a. Bagi peneliti

Penelitian ini diharapkan bisa memberikan ilmu yang berhubungan

dengan CSR expenditure, CSR disclosure, dan corporate governance serta dapat digunakan untuk penelitian selanjutnya di bidang akuntansi

dimasa yang akan datang.

b. Bagi perusahaan

Peusahaan dapat memperbaiki pelaksanaan praktik CSR dan

corporate governance dengan baik dan benar sehingga dapat memberikan keuntungan bagi perusahaan.

c. Bagi masayarakat

Dapat memberikan tanggapan secara aktif sebagai pengontrol dari

perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran

1 BAB II

TINJUAN PUSTAKA A. Landasan Teori

1. Teori Stakeholders

Stakeholders atau pemangku kepentingan merupakan pihak yang dapat mempengaruhi atau dipengaruhi oleh tujuan perusahaan (Freeman and

McVea, 2001). Menurut Keraf (1998) dalam Agoes dan Ardana (2014),

stakeholders dikategorikan dalam 2 kelompok yaitu stakeholders primer (pelanggan, pemasok, pemodal, dan karyawan) dan stakeholders sekunder (pemerintah, masyarakat, media masa dan aktivis lingkungan). Stakeholders mempunyai hak dalam memperoleh informasi karena memiliki kekuatan

(power) yang dapat digunakan untuk kegiatan operasional perusahaan.

Teori stakeholders memiliki tujuan untuk mengelola dan mengintegrasikan hubungan dan kepentingan pemegang saham, karyawan,

pelanggan, pemasok, masyarakat, dan kelompok lainnya dengan cara

menjamin keberhasilan perusahaan jangka panjang. Menurut Freeman and

McVea (2001), teori stakeholders secara aktif menekankan pengelolaan lingkungan bisnis untuk kepentingan perusahaan secara bersama serta

menekankan pentingnya investasi dalam hubungan orang-orang yang

memiliki saham di perusahaan.

2001). Dengan kata lain, perusahaan tidak hanya fokus pada pemegang saham

tetapi harus memberikan manfaat kepada para stakeholders-nya.

2. Teori Legitimasi

Legitimasi diartikan sejauh mana masyarakat mengakui keberadaan

suatu perusahaan. Legitimasi berguna secara potensial bagi perusahaan untuk

bertahaan hidup (Hadi, 2011 dalam Sari dan Padmono, 2014). Jika perusahaan

perusahaan diterima oleh masyarakat maka keberlanjutan perusahaan akan

terus berlanjut.

Teori legitimasi merupakan suatu ide mengenai kontrak sosial antara

masyarakat atau lingkungan dengan perusahaan dimana perusahaan tersebut

beroperasi (Rosiana, dkk, 2013). Perusahaan dalam melaksanakan

kegiatannya melakukan pengungkapan sosial agar keberadaan dan kegiatan

perusahaan diterima oleh masyarakat atau bisa dikatakan terlegitimasi.

Pengungkapan CSR dimanfaatkan untuk melegitimasi kegiatan perusahaan di

lingkungan perusahaan (Branco dan Rodrigues, 2008 dalam Rosiana, dkk,

2013).

Dengan adanya teori legitimasi, perusahaan akan meyakinkan

masyarakat bahwa kegiatan perusahaan dapat bermanfaat dan tidak

merugikan. Setiap perusahaan akan melaksanakan kegiatan CSR yang

memberikan dampak positif baik itu secara langsung maupun tidak langsung

membangun dan menjaga hubungan yang baik dengan masyarakat di mana

perusahaan berdiri dengan aktif dan mendukung berbagai acara masyarakat.

Laporan tahunan perusahaan merupakan suatu gambaran dari bagaimana

kegiatan perusahaan dalam melaksanakan CSR sehingga perusahaan dapat

diterima di masyarakat.

2. Teori Agensi

Teori agensi muncul karena adanya permasalahan agensi saat

pengurusan suatu perusahaan terpisah dari pemiliknya. Menurut Jensen dan

Meckling (1976), hubungan keagenan adalah suatu kontrak antara principal (pemilik perusahaan) dan agent (pengelola perusahaan) dalam memberikan wewenang kepada agent dalam pembuatan keputusan kepada agent.

Menurut Eisenhardt (1989), teori agensi digunakan untuk

menyelesaikan dua masalah yang mungkin terjadi. Masalah pertama, karena

adanya keingingan dari pihak principal dan agent yang berlawanan. Masalah kedua karena hal yang sulit atau mahal bagi principal melaksanakan verifikasi apa yang telah dilakukan oleh agen. Hubungan antara principal dan agent menimbulkan konflik, sehingga diperlukan sebuah kontrak untuk

menyamakan atau menyelaraskan kepentingan principal dan agent.

banyak mengenai perusahaan daripada pihak principal sehingga terdapat ketidakseimbangan informasi yang diperoleh.

Perbedaan kepentingan serta asimetri informasi, perusahaan harus

menanggung agency cost (biaya agensi). Cost agency digunakan untuk mengawasi dan mengendalikan tindakan bahwa pengelolaan dalam

perusahaan telah sesuai dengan ketentuan yang berlaku. Biaya agensi

mencakup biaya pengawasan, biaya bonding, dan biaya kepailitan dan reorganisasi (Jensen dan Meckling, 1976). Biaya agensi tidak disukai oleh

principal karena biaya tersebut akan ditanggung oleh principal.

3. Teori Signalling

Menurut Connelly, et al (2011), teori sinyal dapat digambarkan perilaku dua pihak yaitu pihak individu atau organisasi mempunyai akses informasi

yang berbeda. Manajer yang lebih mengetahui informasi internal perusahaan

dan prospek perusahaan di masa depan dibandingkan dengan pihak luar

perusahaan. Perusahaan yang berkualitas baik akan memberikan informasi

yang sama untuk menghindari timbulnya asimetri informasi.

Teori sinyal digunakan untuk mengurangi asimetri informasi yang

muncul baik dari pihak perusahaan, pemilik maupun pihak luar perusahaan

Pihak luar perusahaan atau pelaku pasar akan membutuhkan informasi yang

tepat, akurat, relevan serta lengkap dalam pengambilan keputusan.

Laporan tahunan perusahaan merupakan suatu informasi yang dapat

digunakan sebagai sinyal untuk pihak luar perusahaan dalam mengambil

keputusan investasi. Laporan tahunan berisi tentang informasi laporan

keuangan dan informasi non-akuntansi. Pihak luar perusahaan terlebih dahulu

menaganalisis informasi, informasi tersebut merupakan sinyal yang baik

(good news) atau sinyal yang buruk (bad news). Sinyal yang baik dapat meningkatkan harga saham perusahaan, sedangkan sinyal yang buruk akan

menurunkan harga saham perusahaan. Jika perusahaan menginginkan investor

membeli sahamnya maka perusahaan harus menyajikan laporan keuangan

secara transparan dan terbuka.

4. CSR Expenditure dan CSR Disclosure

Menurut The World Business Council for Sustainable Development mendefinisikan CSR sebagai “Continuing commitment by business to contribute to economic development while improving the quality of life of the workforce and their families as well as of the community and society at large”. Menurut Retno dan Priantinah (2012), CSR digunakan untuk memperbaiki ketidakseimbangan sosial dan adanya kerusakan lingkungan

melaksanakan CSR terutama di lingkungan perusahaan tersebut beroperasi

akan meningkatkan image dari perusahaan.

CSR telah diatur dalam UU No. 40 Tahun 2007 tentang perseroan

terbatas mengenai Tanggung Jawab Sosial dan Lingkuangan (TJSL) bahwa

perusahaan berkomitmen melakukan kegiatan CSR yang bertujuan untuk

menciptakan keadaan hubungan perusahaan yang serasi, seimbang serta sesuai

dengan lingkungan, nilai, norma, dan budaya masyarakat setempat. Selain itu

terdapat ISO 26000 yang merupakan petunjuk perilaku tanggung jawab sosial

bagi setiap perusahaan yang memiliki 7 subjek inti, yaitu: (1) tata kelola

perusahaan, (2) hak asasi manusia, (3) praktik ketenagakerjaan, (4)

lingkungan, (5) praktik opersai yang adil, (6) isu-isu konsumen, (7)

pengembangan masyarakat.

Perusahaan melakukan praktik CSR karena perusahaan tidak

memikirkan diri sendiri, perusahaan harus memikirkan stakeholder. Perusahaan membutuhkan pengakuan masyarakat mengenai keberadaan

perusahaan tersebut berdiri. Keberadaan perusahaan akan terlegitimasi, diakui

masyarakat apabila perusahaan tersebut berkontribusi terutama dalam

lingkungan perusahaan beroperasi.

Dalam melaksanakan CSR, perusahaan membutuhkan dana untuk

membiayai pengeluaran CSR atau CSR expenditure. Perusahaan harus menyediakan atau mengaolokasikan anggaran sebesar 2%, 2,5%, atau 3% dari

cadangan dana CSR. Perusahaan yang berskala besar dan memiliki laba yang

besar maka mempunyai cadangan dana CSR yang besar.

CSR expenditure atau pengeluaran CSR yang dilakukan perusahaan dapat berupa bantuan beasiswa, bantuan perbaikan fasilitas umum, bantuan

untuk meningkatkan kesejahteraan masyarakat serta bantuan untuk

memelihara kondisi lingkungan yang sehat dan seimbang. Menurut Rai dan

Bansal (2013), pengeluaran CSR dapat berupa kegiatan promosi,

pemberdayaan masyarakat, bantuan kesehatan, pemberantasan kemiskinan,

melestarikan lingkungan serta bantuan proyek bisnis.

Menurut Hendriksen (1991) dalam Nurlela dan Islahuddin (2008),

pengungkapan CSR atau CSR disclosure merupakan memberikan informasi yang diperlukan dalam pelaksanaan secara optimal di pasar modal yang tepat.

Pengungkapan CSR pada dasarnya bersifat sukarela (voluntary). Perusahaan melakukan pengungkapan CSR untuk memberikan informasi kepada pihak

luar perusahaan apa yang telah dilaksanakan perusahaan. Jika perusahaan

melakukan CSR dalam jumlah besar, perusahaan cenderung ingin

mensinyalkan apa yang sudah dilakukan kepada publik dengan melakukan

CSR disclosure. Perusahaan mengeluarakan laporan tahunan (annual report) sebagai bentuk memberikan informasi pada pihak luar perusahaan. Menurut

Cheng dan Yulius (2011) dalam Rosiana, dkk (2013), aktivitas CSR memiiki

saham perusahaan. CSR yang dilakukan perusahaan dapat memberikan

manfaat bagi perusahaan itu sendiri serta pihak lain.

5. Corporate Governance

Corporate governance pertama kali diperkenalkan oleh Cadbury Committee tahun 1922 di Inggris. Menurut Cadbury Committee of United Kingdom dalam Agoes dan Ardana (2014), corporate governance merupakan suatu peraturan yang mengatur hubungan antara shareholders, pengelola perusahaan, kreditor, pemerintah dan karyawan serta stakeholders internal dan eksternal lainnya untuk mengendalikan dan mengarahkan perusahan.

Menurut Forum Corporate Governanve in Indonesian (2002) dalam publikasi pertama menggunakan definisi yang sama dengan cadbury commitee, yaitu: “seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurut perusahaan, pihak kreditur, pemerintah, karyawan

serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan

dengan hak dan kewajiban mereka atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan”. Tujuan dari corporate governance menurut FCGI (2002), adalah menciptakan nilai tambah bagi seluruh pihak

pemangku kepentingan.

1) Keadilan (fairness) yaitu menjamin perlindungan terhadap hak para pemegang saham.

2) Transparansi (transparancy) yaitu mewajibkan sebuah informasi yang terbuka.

3) Akuntabilitas (accountability) yaitu menjelaskan peran dan tanggung jawab, serta mendukung usaha dalam menjamin penyeimbangan

kepentingan manajemen dan pemegang saham.

4) Pertanggungjawaban (responsibility) yaitu memastikan dipatuhinya peraturan dan ketentuan yang beerlaku. (FCGI,2002)

Corporate governance sebagai sistem untuk mengatur serta mengendalikan perusahaan untuk menghindari adanya konflik di perusahaan,

sehingga corporate governance digunakan sebagai pedoman manajer dalam mengelola perusahaan. Menurut Nuswandari (2009), terdapat dua prinsip

utama dalam corporate governance, yaitu (1) kejelasan dari hak para pemegang saham dalam mendapatkan informasi yang benar, akurat, dan tepat

waktu, dan (2) keinginan perusahaan untuk melakukan pengungkapan secara

akurat, transparan, dan tepat waktu.

Implementasi dari pelaksanaan corporate governance perlu dievaluasi untuk menjaga kualitas penerapannya dan dapat selaras dengan perkembangan

perundang-undangan dan peraturan-peraturan yang berlaku. Terdapat lembaga

CGPI merupakan program penelitian dan pemeringkat pelaksanaan corporate governance perusahaan-perusahaan di Indonesia. Program ini dilakukan dengan sukarela, selektif, dan elektif.

Dengan adanya CGPI, perusahaan akan berlomba-lomba dalam

melaksanakan corporate governance yang baik. Penilaian CGPI dengan menggunakan empat tahap penilaian (self assessement, pengumpulan dokumen, penyusunan makalah, dan observasi) dengan bobot nilai maksimal

yang dapat berubah dari tahun ke tahun untuk mempertahankan agar indeks

yang diperlihatkan oleh CGPI bersifat kredibel dan mengurangi keterbatasan

dari tahun sebelumnya. Nilai CGPI dihitung dengan menjumlahkan nilai akhir

dari setiap tahunnya. Hasil dari riset CGPI berbentuk laporan hasil riset dan

peringkatnya, dapat dipublikasikan pada CGPI Award serta dengan penerbitan buku oleh IICG.

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Corporate Responsibility Expenditure terhadap Nilai Perusahaan

CSR perusahaan dilakukan sebagai bentuk kesadaran untuk para

stakeholders. Sesuai dengan teori stakeholders bahwa perusahaan tidak hanya mementingkan kepentingan pemegang saham, namun harus melihat para

stakeholders (Freeman dan McVea, 2001). Perusahaan dapat diterima, apabila mempunyai hubungan yang baik dengan masyarakat tempat perusahaan

Kegiatan CSR yang dilakukan perusahaan membutuhkan dana serta

biaya yang disebut dengan CSR expenditure. Biaya ini tidak selalu dapat berdampak negatif yang dapat mengurangi keuntungan perusahaan.

Perusahaan mengalokasikan dananya untuk kegiatan CSR. Perusahaan yang

mendapatkan laba besar, akan melaksanakan mengalokasikan dana kegiatan

CSR yang besar juga.

Melaksanakan CSR dapat memberikan keuntungan di masa depan bagi

perusahaan. Apabila perusahaan secara berkelanjutan menyiapkan dananya

untuk CSR, maka masyarakat dan pihak pelaku pasar akan merespon dengan

baik apa yang telah dilaksanakan perusahaan. Dengan adanya respon yang

baik dapat meningkatkan nilai perusahaan.

Penelitian Rai dan Bansal (2013) dengan sampel perusahaan di India

dengan periode 2012-2013, memiliki hasil penelitian bahwa pengeluaran CSR

mempunyai hubungan dengan profitabilitas, dan Tuhin (2014) menggunakan

sampel perusahaan perbankan di India dengan periode 2003-2012, memiliki

hasil penelitian bahwa pengeluran CSR memiliki hubungan dengan

profitabilitas. Profitabilitas perusahaan adalah bagaimana kemampuan

perusahaan dalam menghasilkan laba bersih dari total aktiva yang

dilaksanakan selama periode akuntansi. Perusahaan yang memiliki

profitabilitas yang tinggi akan membuat pengeluaran CSR akan meningkat

dan akan memberikan dampak positif bagi nilai perusahaan. Namun, belum

perusahaan. Berdasarkan kajian teori dan penelitian terdahulu maka dapat

dirumuskan hipotesis sebagai berikut:

H1 : Corporate social responsibility expenditure berpengaruh positif terhadap

nilai perusahaan

2. Pengaruh Corporate Responsibility Disclosure terhadap Nilai Perusahaan Perusahaan yang telah melaksanakan praktik CSR-nya menginginkan

masyarakat atau pihak luar dari perusahaan mengetahuinya. Perusahaan

dengan kegiatan CSR yang tinggi, ingin mensinyalkan kepada para investor

dengan melakukan CSR disclosure. Teori sinyal digunakan mengurangi asimetri informasi baik dari pihak perusahaan, pemilik maupun pihak luar

perusahaan (Spence, 2002 dalam Connelly, et al, 2011). Apabila informasi yang diterima oleh setiap pihak seimbang, maka menandakan perusahaan

tersebut baik.

Perusahaan melakukan CSR disclosure dengan mengeluarkan laporan tahunan perusahaan, dimana didalamnya terdapat laporan kegiatan CSR yang

telah dilaksanakan perusahaan. CSR disclosure diharapkan oleh pihak luar perusahaan atau pelaku pasar dapat memberikan respon yang baik atau positif

untuk menanamkan dananya kepada perusahaan tersebut.

Retno dan Priantinah (2012) menunjukkan hasil penelitian bahwa CSR

berpengaruh positif terhadap nilai perusahaan dengan sampel perusahaan

dkk (2013) yaitu CSR berpengaruh positif terhadap nilai perusahaan, dengan

sampel perusahaan manufaktur tahun 2007-2010. Adhitya, dkk (2016) dalam

penelitiannya menunjukkan bahwa CSR disclosure secara simultan berpengaruh signifikan terhadap nilai perusahaan, dengan sampel 20

perusahaan sektor pertambangan tahun 2011-2013. Berdasarkan kajian teori

dan penelitian terdahulu maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Corporate social responsibility disclosure berpengaruh positif terhadap

nilai perusahaan

3. Pengaruh Corporate Governance terhadap Nilai Perusahaan

Pemisahaan kepentingan antara pricipal dan agen dapat memunculkan masalah keagenan. Menurut Retno dan Priantinah (2012), agency conflict dalam proses meningkatkan nilai perusahaan dapat menimbulkan

permasalahan perusahaan. Konflik tersebut dapat berupa konflik antara

pemegang saham dan manajer, konflik antara pemegang saham dan pemegang

hutang, dan konflik antara pemegang saham mayoritas dan minoritas. Konflik

juga dapat timbul karena adanya perbedaan kepentingan serta

ketidakseimbangan informasi antara prinsipal dan agen di perusahaan.

dalam perusahaan membuat semua pihak mengikuti peraturan yang ada,

sehingga dapat menguranagi atau menghilangkan timbulnya masalah

keagenan di perusahaan. Perusahaan yang melaksanakan corporate governance dengan baik sesuai peraturan akan membuat para investor merespon positif dari kinerja perusahaan tersebut. Investor akan merasa

bahwa dana yang diinvestasikan akan aman. Menerapkan corporate governance dapat memberikan nilai tambah bagi perusahaan.

Sampel perusahaan manufaktur tahun 2000-2004 yang diteliti oleh

Siallagan dan Machfoedz (2006), menemukan mekanisme CG berpengaruh

terhadap nilai perusahaan. Retno dan Priantinah (2012) memiliki hasil

penelitian bahwa corporate governance berpengaruh positif terhadap nilai perusahaan, dengan sampel pada perusahaan yang terdaftar dalam BEI tahun

2007-2010. Hasil penelitian yang dilakukan oleh Wardoyo dan Veronica

(2013) adalah corporate governance berpengaruh terhadap nilai perusahaan, dengan sampel perusahaan perbankan go public tahun 2008-2010. Berdasarkan kajian teori dan penelitian terdahulu maka dapat dirumuskan

hipotesis sebagai berikut:

H3 : Corporate governance berpengaruh positif terhadap nilai perusahaan

C. Model Penelitian

terhadap nilai perusahaan. Maka kerangka pemikiran dalam penelitian ini,

sebagai berikut:

GAMBAR 2.1

Kerangka Pemikiran Penelitian

Variabel Independen Variabel Dependen

H3 (+)

Y: Nilai Perusahaan H1 (+)

H2 (+)

X1: Corporate Social

Responsibility Expenditure

X2: Corporate Social

Responsibility Disclosure

1

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2010-2014 yang termasuk dalam peringkat Corporate Governance Perception Index (CGPI) yang diberikan oleh Indonesian Institute of Corporate Governnance (IICG).

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data kuantitatif yang diperoleh dari data laporan tahunan dan

sustainability reporting periode tahun 2010-2014. Data yang digunakan merupakan data yang diperoleh dari annual report perusahaan periode tahun 2010-2014 dengan mengakses database Bursa Efek Indonesia melalui internet

(www.idx.co.id) dan data yang diperoleh dari data CGPI yang diterbitkan oleh

IICG melalui internet (www.iicg.org).

C. Teknik Pengambilan Sampel

Teknik pengambilan data dalam penelitian ini menggunakan puposive sampling yaitu sampel yang dipilih sesuai dengan kriteria yang telah ditentukan. Kriteria sampel yang digunakan dalam penelitian ini adalah sebagai

1.Perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) selama tahun

2010-2014.

2.Perusahaan yang terdaftar sebagai anggota CGPI (Corporate Governance Perception Index) pada tahun 2010-2014.

3.Perusahaan yang menyajian dan mempublikasikan laporan keuangan

2010-2014.

4.Perusahaan yang tidak mengalami kerugian pada saat pengamatan tahun

2010-2014.

D. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan cara menelusuri laporan

keuangan dan laporan tahunan perusahaan yang telah terpilih menjadi sampel

penelitian serta studi kepustakaan, yaitu dengan membaca dan mempelajari

buku yang terkait dengan masalah dalam penelitian. Digunakan instrumen

penelitian check list berupa daftar pertanyaan yang berisi item-item untuk pedoman dalam menghitung indeks CSR disclosure.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai

perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Menurut

Fama (1987) dalam Rosiana dkk (2013) menjelaskan apabila harga saham

perusahaan meningkat maka nilai perusahaan akan meningkat sehingga

dapat memberikan kemakmuran bagi stakeholder. Nilai perusahaan yang digunakan sebagai indikator untuk menilai perusahaan secara keseluruhan

(Nurlela dan Ishlahuddin, 2008). Tobin’s Q rendah berkisar antara 0 dan 1

bahwa biaya pengganti dari suatu aktiva perushaan adalah lebih besar

dibandingkan dengan nilai dari harga saham, sedangkan Tobin’s Q yang

tinggi adalah lebih dari 1 mengindikasi bahwa saham perusahaan lebih

mahal dari biaya pengganti aktiva pada perusahaan tersebut. Closing price dalam penelitian diambil dari harga saham tanggal 31 Maret atau 3 bulan

setelah laporan keuangan dipublikasikan. Nilai perusahaan diukur dengan

menggunakan Tobin’s Q, dengan formula sebagai berikut:

Keterangan :

Q = Nilai perusahaan

EMV = Nilai pasar ekuitas (Closing price x Jumlah saham yang beredar) EBV = Nilai buku dari ekuitas (Total aset – Total kewajiban)

2. Variabel Independen

Variabel independen dalam penelitian ini adalah coporate social responsibility expenditure, corporate social responsibility disclosure dan croporate governance.

1. Corporate Social Responsibility Expenditure

CSR expenditure adalah besarnya pengeluaran yang dikeluarkan oleh setiap perusahaan untuk melaksanakan CSR dalam berbagai bentuk

sesuai dengan apa yang dikeluakan tiap perusahaan. CSR expenditure dapat ditemukan dalam laporan tahunan perusahaan pada bagian CSR.

Apabila seluruh bentuk CSR telah ditemukan maka selanjutnya

menjumlahkan seluruh biaya CSR yang ada. Hasil seluruh penjumlahan

akan dideflasikan dengan total laba bersih untuk menjadikan hasil dalam

bentuk rasio. Perhitungan CSR expenditure sebagai berikut:

2. Corporate Social Responsibility Disclosure

Pengukuran CSR disclosure dengan menggunakan perhitungan Indeks Luas Pengungkapan CSR (CSRI) dengan mencantumkan item

dikeluarkan GRI G-04 (Global Reporting Initiative) yang berjumlah 91 item. Perhitungan CSRI dirumuskan sebagai berikut:

Pengukuran indeks variabel yang dilakukan dengan content analysis, yaitu diberikan skor 0 jika perusahaan tidak mengungkapkan item dari daftar dan diberikan skor 1 jika perusahaan

mengungkapkan item pada daftar.

3. Corporate Governance

Pengukuran corporate governance dalam penelitian ini menggunakan nilai CGPI (Corporate Governance Perception Index). CGPI adalah sebuah program riset dan pemeringkat yang baik di

Indonesia pada perusahaan publik yang dikembangkan oleh Indonesian Institute For Corporate Governance (IICG). Penilaian CGPI dengan menggunakan empat tahap penilaian (self assessement, pengumpulan dokumen, penyusunan makalah, dan observasi) dengan bobot nilai

maksimal yang dapat berubah dari tahun ke tahun. Kemudian

menjumlahkan seluruh bobot nilai dari empat tahap tersebut. Terdapat

rating dari CGPI yang menunjukkan tingkatan perusahaan tersebut.

Rating level pada CGPI, yaitu: (85,00-100) sangat terpercaya,

F. Metode Analisis Data 1. Uji Asumsi Klasik

Pengujian asumsi klasik digunakan untuk mengetahui dan menguji

kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian

ini dilakukan untuk memastikan bahwa model regresi yang digunakan tidak

terdapat autokorelasi, asumsi multikolinearitas dan asumsi heteroskedastisitas

serta residual model regresi terdistribusi normal.

1. Uji normalitas data

Data yang dianggap baik adalah data yang terdistribusi secara

normal. Uji normalitas digunakan untuk mengetahui bahwa data yang

telah dikumpulkan berdistribusi normal atau diambil dari populasi normal

(Nazaruddin dan Tri Basuki, 2016). Uji normalitas yang digunakan dalam

penelitian ini dengan menggunakan uji statistik Kolmogorov-Smirnov.

Kriteria dari pengujian ini jika nilai Asymp.sig (2-tailed) lebih besar dari

0,05 atau 5% maka dapat disimpulkan bahwa residual data terdistribusi

secara normal sedangkan jika nilai Asymp.sig (2-tailed) lebih kecil dari

0,05 atau 5% maka dapat disimpulkan bahwa data tidak terdistribusi

secara normal (Nazaruddin dan Basuki, 2016).

2. Uji autokorelasi

Uji autokorelasi digunakan untuk mengetahui korelasi yang terjadi

antara residual pada satu pengamatan dengan pengamatan lainnya pada

dalam penelitian ini dengan uji Durbin-Watson (uji DW) menggunakan titik kritis yaitu batas bawah (dL) dan batas atas (dU) yang diperoleh dari

tabel statistik Durbin Watson yang bergantung dari banyaknya observasi dan banyaknya variabel (Nazaruddin dan Basuki, 2016). Metode uji

Durbin-Watson mempunyai ketentuan sebagai berikut:

a) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis

ditolak, yang berarti terdapat autokorelasi.

b) Jika d terletak antara dU dan (4-dU), maka hipotesis diterima, yang

berarti tidak ada autokorelasi.

c) Jika d terletak antara dL dan du atau diantara (4-dU) dan (4-dL), maka

hipotesis tidak menghasilkan kesimpulan yang pasti.

3. Uji multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik tidak terjadi korelasi antar variabel independen.

Pendeteksian multikolinearitas dilihat dari nilai tolerance dan nilai Variace inflation factors (VIF). Kiteria pengujian multikolinearitas yaitu apabila nilai tolerance ≥ 0,10 dan nilai VIF ≤ 10 maka tidak terdapat multikolineartitas diantara variabel independen, sebaliknya apabila nilai

tolerance ≤ 0,10 dan nilai VIF ≥ 10 maka terdapat asumsi bahwa model tersebut mengandung multikolineartitas (Ghozali, 2016).

Heteroskedastisitas adalah adanya kesamaan varian dari residual

pada semua pengamatan dari model regresi penelitian (Nazaruddin dan

Basuki, 2016). Uji heteroskedastisitas dilakukan untuk mengetahui

adanya penyimpangan dari syarat-syarat asumsi klasik pada model

regresi, karena dalam model regresi mempunyai syarat tidak adanya

heteroskedastisitas. Uji heteroskedastisitas pada penelitian ini

menggunakan uji glejser. Kriteria pada pengujian ini apabila nilai

signifikansi > 0,05 maka tidak terjadi heteroskedastisitas. Model regresi

yang memenuhi persyaratan yaitu mempunyai kesamaan varians dari

residual satu pengamatan ke pengamatan yang lain tetap atau

homokedastisitas. Uji glejser dilakukan dengan meregres nilai absolut

residual terhadap variabel independen (Gujaranti, 2003 dalam Ghozali,

2016)

2. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat CSR

expenditure, CSR disclosure, corporate governance, dan nilai perusahaan pada perusahaan yang terdaftar di BEI yang termasuk dalam peringkat CGPI.

3. Uji hipotesis

Pengujian hipotesis pada penelitian ini dengan regresi linear berganda

untuk menguji pengaruh variabel independen terhadap variabel dependen.

Model persamaan regresi linear berganda yang akan digunakan dalam

penelitian ini adalah sebagai berikut:

TOBINSQ = β + β1CSRE + β2CSRI + β3CG + e

TOBINSQ = Nilai Perusahaan

CSRE = Corporate Social Responsibility Expenditure

CSRI = Corporate Social Responsibility Disclosure

CG = Corporate Governance

e = Error (5%)

Sesudah persamaan regresi dalam penelitian ini terbebas dari uji

asumsi klasik, maka dilanjutkan dengan melakukan analisis terhadap

hasil. Pengujian hipotesis, meliputi:

1. Koefisien Determinasi (Adjusted R2)

dependen (Nazaruddin dan Basuki, 2016). Nilai dari R2 antara nilai nol

dan satu. Penambahan variabel pada R square sangat rentan pada

penambahan varaibel independen, karena nilai R2 dapat semakin besar

(Nazaruddin dan Basuki, 2016). Apabila nilai R2 kecil, maka

kemampuan dari variabel independen dalam menjelaskan variabel

dependen sangatlah terbatas. Variabel independen yang memberikan

seluruh informasi yang diperlukan dalam memperkirakan variabel

dependen adalah nilai R2 yang mendekati nilai 1 (Ghazali, 2007).

2. Uji F (uji signifikansi simultan)

Uji F digunakan dalam analisis regresi linear berganda untuk

mengetahui bagaimana pengaruh variabel independen secara simultan,

yang terdapat dalam tabel annova (Nazaruddin dan Basuki, 2016).

Kriteria pengujian apabila nilai signifikansi > 0,05 maka variabel

independen secara simultan tidak berpengaruh signifikan terhadap

variabel dependen, begitu juga sebaliknya. Apabila nilai signifikansi <

0,05 maka variabel independen secara simultan berpengaruh signifikan

terhadap variabel dependen (Nazaruddin dan Basuki, 2016).

Uji t menunjukkan seberapa jauh pengaruh dari setiap variabel

independen dalam menjelaskan variabel dependen secara parsial

(Nazaruddin dan Basuki, 2016). Dengan melakukan uji t dapat

diperoleh keyakinan bahwa model regresi baik dalam memprediksi.

Uji t dilihat pada tabel Coefficients. Nilai signifikansi menunjukkan bagaimana pengaruh variabel independen terhadap variabel dependen.

Apabila nilai signifikansi < 0,05 dan sesuai dengan arah hipotesis

maka variabel independen mempunyai pengaruh signifikan terhadap

1 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Penelitian ini merupakan penelitian kuantitatif, yaitu dengan penelitian data

sekunder. Objek yang digunakan dalam penelitian ini adalah perusahaan yang

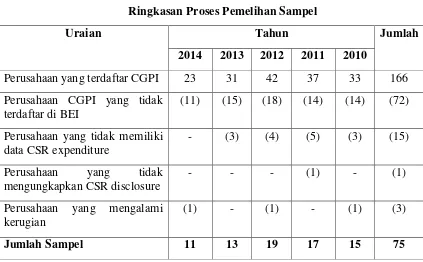

termasuk daftar Corporate Governance Perception Index (CGPI) periode tahun 2010-2014. Pemelihan sampel ditentukan dengan menggunakan purposive sampling dengan beberapa kriteria. Pengambilan sampel dalam penelitian ini digambarkan pada tabel di bawah ini:

TABEL 4.1.

Ringkasan Proses Pemelihan Sampel

Uraian Tahun Jumlah

2014 2013 2012 2011 2010

Perusahaan yang terdaftar CGPI 23 31 42 37 33 166

Perusahaan CGPI yang tidak terdaftar di BEI

(11) (15) (18) (14) (14) (72)

Perusahaan yang tidak memiliki data CSR expenditure

- (3) (4) (5) (3) (15)

Perusahaan yang tidak mengungkapkan CSR disclosure

- - - (1) - (1)

Perusahaan yang mengalami kerugian

(1) - (1) - (1) (3)

B. Uji Kualitas Data

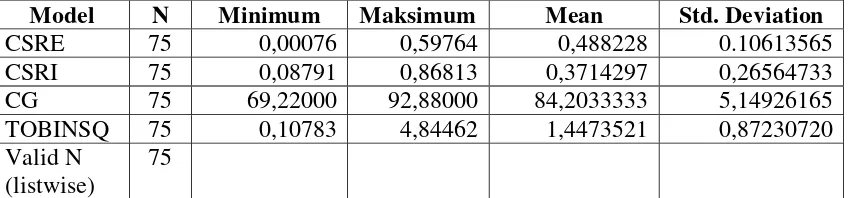

1. Uji Statistik Deskriptif

Analisis data dalam statistik deskriptif menggunakan nilai maximum, minimum, mean, dan standar deviasi. Pada bagian ini digambarkan data dari masing-masing variabel pada tahun 2010-2014 yang telah diolah dapat dilihat

dari nilai maksismum, minimum, rata-rata (mean), dan standar deviasi.

TABEL 4.2.

STATISTIK DESKRIPTIF

Model N Minimum Maksimum Mean Std. Deviation

CSRE 75 0,00076 0,59764 0,488228 0.10613565

CSRI 75 0,08791 0,86813 0,3714297 0,26564733

CG 75 69,22000 92,88000 84,2033333 5,14926165

TOBINSQ 75 0,10783 4,84462 1,4473521 0,87230720

Valid N (listwise)

75

Sumber: Hasil Olah Data Statistik, 2016

Keterangan:

CSRE : Corporate Social Responsibility Expenditure CSRI : Corporate Social Responsibility Disclosure CG : Corporate Governance

TOBINSQ :Nilai Perusahaaan

Berdasarkan pengujian statistik pada tabel 4.2 akan dijelaskan sebagai berikut:

Jumlah sampel dalam penelitian ini sebanyak 75. Selama periode

pengamatan, variabel TOBINSQ yang merupakan rasio dari nilai perusahaan

0,87230720. Nilai minimum Tobin’s Q sebesar 0,10783 yaitu oleh PT. Bank

Mutiara Tbk pada tahun 2011. Sedangkan nilai maksimum Tobin’s Q sebesar

4,84462 yaitu oleh PT. Bukit Asam Tbk pada tahun 2010, hal ini menunjukkan

nilai perusahaan lebih besar dari nilai aktiva yang tercatat. Jika nilai Tobin’s Q

lebih dari satu maka perusahaan menghasilkan rate of return yang lebih tinggi daripada dengan yang dikeluarkan oleh biaya aktiva.

CSR expenditure yang dihitung dengan membagikan total pengeluaran CSR dengan laba perusahaan, mempunyai nilai rata-rata sebesar 0,488228 atau

48% dari keuntungan perusahaan dikeluarkan untuk kegiatan CSR dengan

standar deviasi sebesar 0.10613565. Nilai minimum dari CSRE sebesar 0,00076

yaitu oleh PT. Bank Mutiara Tbk. Nilai maksimum dari CSRE sebesar 0,59764

yaitu oleh PT Aneka Tambang Tbk.

CSR disclosure yang dihitung dengan indeks CSRI memiliki nilai rata-rata sebesar 0,3714297 dengan standar deviasi sebesar 0,26564733. Nilai

minimum CSR disclosure sebesar 0,0879 yaitu oleh PT. Bank Mutiara Tbk. Nilai Maksimum dari CSRI sebesar 0,86813 yaitu PT. Telekomunikasi

Indonesia Tbk.

CG yang diproksikan dengan nilai CGPI memiliki nilai rata-rata sebesar

84,2033333 artinya rata-rata dari sampel merupakan perusahaan yang

terpercaya dengan standar deviasi sebesar 5,14926165. Nilai minimum CG

sebesar 69,22000 yaitu PT. Bakrie & Brothers Tbk, sesuai dengan rating CGPI

Maksimum dari CG sebesar 92,88000 yaitu PT. Bank Mandiri Tbk dengan

rating perusahaan sangat terpercaya.

C. Uji Asumsi Klasik

Penelitian ini menggunakan analisis regresi linear berganda. Analisis

regresi linear berganda mempunyai syarat-syarat bahwa tidak terdapat

autokorelasi, nonmultikolinearitas dan nonheteroskedastisitas serta residual data

yang digunakan terdistribusi secara normal. Sehingga perlu dilakukan uji

asumsi klasik.

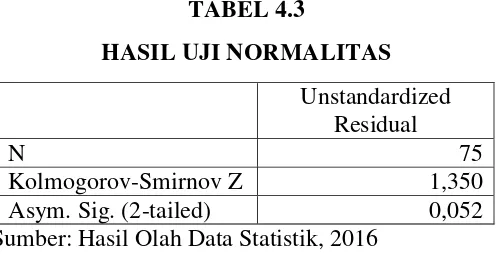

1.Uji Normalitas

Uji normalitas digunakan untuk mengetahui bahwa data yang telah

dikumpulkan terdistribusi secara normal atau diambil dari populasi normal

(Nazaruddin dan Basuki, 2016). Uji normalitas dalam penelitian ini

menggunakan uji statistik Kolmogorov-Smirnov. Tabel 4.3 menunjukkan ringkasan dari hasil uji normalitas.

TABEL 4.3

HASIL UJI NORMALITAS Unstandardized

Residual

N 75

Kolmogorov-Smirnov Z 1,350

Asym. Sig. (2-tailed) 0,052

Berdasarkan hasil dari uji statistik Kolmogorov-Smirnov (K-S), memperlihatkan hasil signifikansi yang berada diatas 5% atau 0,05. Dari hasil

uji K-S diperoleh nilai Asymp. Sig (2-tailed) adalah sebesar 0,052 lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui korelasi yang terjadi

antara residual pada satu pengamatan dengan pemangatan lainnya pada model

penelitian (Nazaruddin dan Basuki, 2016). Uji autokorelasi penelitian ini

menggunakan uji Durbin-Watson. Tabel 4.4 menunjukkan ringkasan dari hasil uji autokorelasi.

TABEL 4.4

HASIL UJI AUTOKERALASI

Model Nilai Durbin-Watson Kesimpulan

1 2,007 Tidak Terjadi Autokorelasi

Sumber: Hasil Olah Data Statistik, 2016

Berdasarkan tabel 4.4, dapat ditentukan jumlah sampel n=75, jumlah

variabel bebas k=4, dan taraf signifikan α= 5%, diperoleh nilai du sebesar

1,5151 dan dl sebesar 1,7390. Hasil uji autokorelasi menunjukkan nilai

autokorelasi dapat disimpulkan bahwa penelitian ini terbebas dari

autokorelasi.

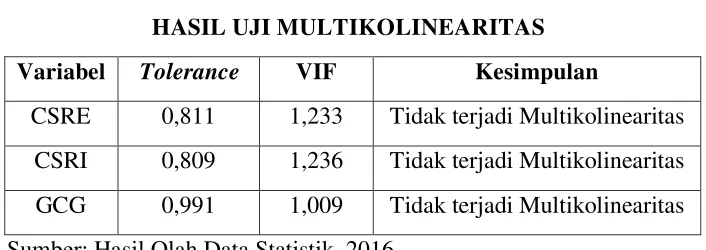

3. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik tidak terjadi korelasi antar variabel independen. Hasil uji

multikolinearitas dalam penelitian ini dapat dilihat pada tabel 4.5.

TABEL 4.5

HASIL UJI MULTIKOLINEARITAS

Variabel Tolerance VIF Kesimpulan

CSRE 0,811 1,233 Tidak terjadi Multikolinearitas

CSRI 0,809 1,236 Tidak terjadi Multikolinearitas

GCG 0,991 1,009 Tidak terjadi Multikolinearitas

Sumber: Hasil Olah Data Statistik, 2016

Dari hasil uji multikolinearitas pada tabel diatas dapat dilihat bahwa

semua nilai dari tolerance ≥ 0,10 dan nilai VIF ≤ 10. Dengan demikian, dapat disimpulkan bahwa tidak terjadi multikolinearitas pada ketiga variabel

penelitian ini.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui adanya

pada model regresi mempunyai syarat yaitu tidak adanya heteroskedastisitas.

Tabel 4.6 merupakan hasil dari uji heteroskedastisitas.

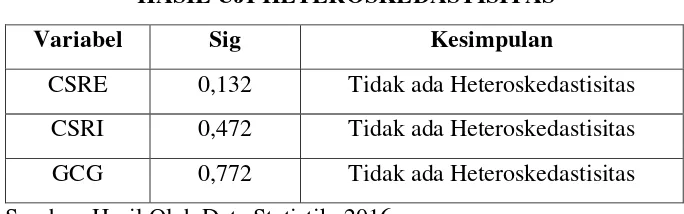

TABEL 4.6

HASIL UJI HETEROSKEDASTISITAS

Variabel Sig Kesimpulan

CSRE 0,132 Tidak ada Heteroskedastisitas

CSRI 0,472 Tidak ada Heteroskedastisitas

GCG 0,772 Tidak ada Heteroskedastisitas

Sumber: Hasil Olah Data Statistik, 2016

Dari hasil perhitungan dalam model regresi pada tabel di atas dapat

dilihat bahwa hasil dari uji heteroskedastisitas menunjukkan bahwa nilai

signifikansi > 0,05 sehingga dapat disimpulkan bahwa model regresi pada

penelitian ini tidak terjadi heteroskedastisitas.

D.Uji Hipotesis

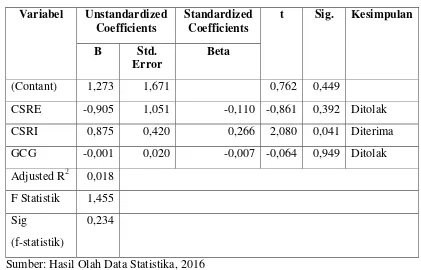

Tabel 4.7 menjelaskan mengenai hasil pengujian hipotesis 1, 2, dan 3.

Hipotesis 1 bertujuan untuk menguji pengaruh positif CSR expenditure terhadap nilai perusahaan, hipotesis 2 bertujuan untuk menguji pengaruh positif CSR

TABEL 4.7

HASIL PENGUJIAN HIPOTESIS Variabel Unstandardized

Coefficients

Standardized Coefficients

t Sig. Kesimpulan

B Std. Error

Beta

(Contant) 1,273 1,671 0,762 0,449

CSRE -0,905 1,051 -0,110 -0,861 0,392 Ditolak

CSRI 0,875 0,420 0,266 2,080 0,041 Diterima

GCG -0,001 0,020 -0,007 -0,064 0,949 Ditolak

Adjusted R2 0,018

F Statistik 1,455

Sig

(f-statistik)

0,234

Sumber: Hasil Olah Data Statistika, 2016

1. Adjusted R2

R square (R2) adalah sebesarapa besar kecocokan variabel atau seberapa besar variabel independen menerangkan variabel dependen (Nazaruddin dan

Basuki, 2016). Nilai dari R square ditentukan dengan nilai Adjusted R Square. Pada tabel 4.7 bahwa nilai Adjusted R2 adalah 0,018, hal tersebut berarti bahwa

1,8% variabel nilai perusahaan yang diproksikan dengan Tobin’s Q dapat

2. Uji F (Uji Signifikansi Simultan)

Uji F digunakan dalam analisis regresi linear berganda untuk

mengetahui bagaimana pengaruh variabel independen secara simultan atau

apakah model ini ini layak atau tidak, yang terdapat dalam tabel annova

(Nazaruddin dan Basuki, 2016). Hasil uji F pada tabel 4.7 diperoleh nilai

F-statistik sebesar 1,455 dengan propabilitas sebesar 0,234. Nilai propabilitas lebih

besar dari 0,05 dengan demikian dapat disimpulkan bahwa model penelitian yang

digunakan untuk menguji CSR expenditure, CSR disclosure dan corporate governance secara simultan tidak berpengaruh terhadap nilai perusahaan.

3. Uji T (Uji Signifikansi Parameter Individual)

Uji T menunjukkan seberapa jauh pengaruh dari setiap variabel

independen dalam menjelaskan variabel dependen secara parsial (Nazaruddin

dan Tri Basuki, 2016). Dengan melakukan uji t dapat diperoleh bahwa model

regresi baik dalam memprediksi. Hasil dari uji t pada tabel 4.7 menunjukkan

bahwa nilai Unstandardized Coefficients β untuk masing variabel CSR disclosure bernilai positif sesuai dengan arah hipotesis sedangkan variabel CSR expenditure dan corporate governance memiliki nilai negatif.

Dari hasil uji asumsi klasik yang telah dilakukan dapat diketahui bahwa

data dalam penelitian ini terdistribusi secara normal, tidak ada autokeralasi, tidak

memenuhi syarat dapat menggunakan analisis regresi linear berganda. Analisis

regresi linear berganda digunakan untuk mengetahui hubungan antara variabel

independen dengan variabel dependen.

Hipotesis pertama dalam penelitian ini menyatakan bahwa CSR

expenditure berpengaruh positif terhadap nilai perusahaan. Namun, pada hasil penelitian ini ditemukan bahwa CSR expenditure tidak berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil analisis regresi yang terdapat dalam

tabel 4.7, diperoleh bahwa koefisien regresi untuk variabel CSR expenditure sebesar -0,905 dan nilai t hitung sebesar -0,861 dengan signifikansi sebesar 0,392

yang nilai signifikansinya lebih besar dari tingkat signifikansi 0,05 (α=5%) atau

p-value 0,392 > 0,05. Hasil ini menunjukkan bahwa corporate social responsibility expenditure tidak berpengaruh positif terhadap nilai perusahaan. Dengan demikian H1 ditolak.

Hipotesis kedua dalam penelitian ini menyatakan bahwa CSR

disclosure berpengaruh positif terhadap nilai perusahaan. Hasil penelitian ini menunjukkan bahwa CSR disclosure berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil analisis regresi yang terdapat dalam tabel 4.7,

diperoleh bahwa koefisien regresi untuk variabel CSR disclosure sebesar 0,875 dan nilai t hitung sebesar 2,080 dengan signifikansi sebesar 0,041 yang nilai

signifikansinya lebih kecil dari tingkat signifikansi 0,05 (α=5%) atau p-value

disclosure berpengaruh positif terhadap nilai perusahaan. Dengan demikian H2

diterima.

Hipotesis ketiga dalam penelitian ini menyatakan bahwa corporate governance berpengaruh positif terhadap nilai perusahaan. Namun, hasil penelitian menunjukkan bahwa corporate governance tidak berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil analisis regresi yang terdapat dalam

tabel 4.7, diperoleh bahwa koefisien regresi untuk variabel corporate governance sebesar -0,001 dan nilai t hitung sebesar -0,064 dengan signifikansi sebesar 0,949

yang nilai signifikansinya lebih besar dari tingkat signifikansi 0,05 (α=5%) atau

p-value 0,949 > 0,05. Hasil ini menunjukkan bahwa corporate governance tidak berpengaruh positif terhadap nilai perusahaan. Dengan demikian H3 ditolak.

E. Pembahasan (Interpretasi)

1. Pengaruh Corporate social responsibility expenditure terhadap nilai perusahaan Hasil pengujian hipotesis pertama yang menyatakan bahwa Corporate social responsibility expenditure terhadap nilai perusahaan tidak dapat dibuktikan secara statistik. Hal ini berarti bahwa persentase CSR yang dikeluarkan oleh

perusahaan sangat kecil atau menganggap bahwa kegiatan alokasi pengeluaran

CSR dianggap dapat mengurangi pembagian keuntungan bagi para pemegang

saham, sehingga investor tidak tertarik untuk menanamkan modalnya pada

CSR expenditure merupakan dampak positif bagi perusahaan untuk jangka panjang. Tanpa adanya kesadaran dari para investor dan pihak manajemen

perusahaan yang hanya beranggapan bahwa CSR expenditure tidak memperoleh manfaat jangka panjang membuat perusahaan akan mengeluarkan dana yang

sedikit untuk kegiatan CSR.

Melaksanakan CSR expenditure membutuhkan dana alokasi dari suatu perusahaan, apabila perusahaan memiliki profitabilitas yang sedikit, akan

membuat perusahaan mengeluarkan dana kegitan CSR yang sedikit atau lebih

memilih untuk tidak mengeluarkan dana. Melakukan CSR expenditure akan mengurangi keuntungan bagi perusahaan serta para pemegang saham. Dengan

keuntungan perusahaan yang relatif kecil akan berdampak bagi perusahaan dan

para pemegang saham. Penelitian Januarti dan Apriyanti (2005) meyatakan bahwa

CSR berpengaruh negatif dan tidak signifikan terhadap profitabilitas, serta Hadi

(2007) yang menyatakan bahwa tidak terdapat pengaruh positif tingkat

pengeluaran biaya sosial terhadap peningkatan kinerja keuangan perusahaan yaitu

return on assets (ROA). Melakukan kegiatan CSR membutuhkan biaya tambahan dari alokasi keuntungan perusahaan yang akan menghilangkan peluang untuk

mendapatkan keuntungan lebih bagi para pemegang saham. Berbeda dengan yang

penelitian yang dilakukan oleh Tuhin (2014) dan Rai dan Bansal (2013), yang