Indonesia periode 2010-2014)

THE INFLUENCE OF PROFITABILITY, MECHANISMS GOOD CORPORATE GOVERNANCE AND CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE ON THE AGGRESSIVE TAX

MEASURES

(Study at Mining Company Listed in the Indonesia Stock Exchange period of 2010-2014)

Oleh :

TRI NIANTI MIFTAHUL ULFA 20120420108

FAKULTAS EKONOMI

Indonesia periode 2010-2014)

THE INFLUENCE OF PROFITABILITY, MECHANISMS GOOD CORPORATE GOVERNANCE AND CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE ON THE AGGRESSIVE TAX

MEASURES

(Study at Mining Company Listed in the Indonesia Stock Exchange period of 2010-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

TRI NIANTI MIFTAHUL ULFA 20120420108

FAKULTAS EKONOMI

Nama : Tri Nianti Miftahul Ulfa Nomor Mahasiswa : 20120420108

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PROFITABILITAS, MEKANISME GOOD CORPORATE GOVERNANCE DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP TINDAKAN PAJAK AGRESIF (Studi pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia periode 2010-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Juni 2016

“Ketika hendak melakukan sesuatu, mintalah restu kedua orang tua, karena ridho Allah SWT terletak pada ridho orang tua”

(JauhanIrfana)

Man jaddawajada man shabarazhafira

“ Barang siapa yang bersungguh-sungguh pasti akan berhasil dan barang siapa yang bersabar pasti akan beruntung “

(Peribahasa Arab)

“Waktu itu adalah pedang, jika kamu tidak memanfaatkannya

menggunakan untuk memotong, ia akan memotongmu (mengilasmu)”

Alhamdulllahirabbil’alamin…. Alhamdulllahirabbil ‘alamin… Akhirnya aku sampai ke titik ini,

sepercik keberhasilan yang Engkau hadiahkan padaku ya Rabb Tak henti-hentinya aku mengucap syukur pada_Mu ya Rabb Serta shalawat dan salam kepada idola ku Rasulullah SAW dan para

sahabat yang mulia

Semoga sebuah karya mungil ini menjadi amal shaleh bagiku dan menjadi kebanggaan

bagi keluargaku tercinta Ku persembahkan karya mungil ini…

untuk belahan jiwa ku bidadari surgaku yang tanpamu aku bukanlah siapa-siapa

di dunia fana ini Inak ku tersayang

serta orang yang menginjeksikan segala idealisme, prinsip, edukasi dan kasih sayang berlimpah dengan wajah datar menyimpan kegelisahan

ataukah perjuangan yang tidak pernah ku ketahui, namun tenang temaram dengan penuh kesabaran

dan pengertian luar biasa Mamikku tercinta yang telah memberikan segalanya untukku

Kepada kakakku terima kasih tiada tara atas segala support yang telah diberikan selama ini

Terima kasih Randy Rizkyyanto Jasin untuk do’a dan yang tiada hentinya memberi semangat serta selalu mendampingi dalam pembuatan

karya ini.

Terima kasih juga untuk Bapak Rizal Yaya, Ph.D..M.,Sc.,Ak.,CA atas bimbingannya dan selalu memberi motivasi bagi saya sehingga karya

materil

kepada Anak-Anak kost kamelia yang bersama-sama dalam tempat tinggal

yang telah dirasa suka duka kita lalui terima kasih buat semuanya (mega, wistha, mba della, mba eka, lia, hanne, mba wulan). Terima kasih untuk teman-teman akuntansi 2012 semoga kita sukses.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 7

C. Rumusan Masalah Penelitian ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. LandasanTeori ... 10

1. Agency Theory ... 10

2. Legitimasi ... 10

3. Profitabilitas ... 11

a. Profit Margin on Sales ... 15

b. Hasil Pengembalian Asset ... 17

B. Pengembangan Hipotesis ... 26

C. Model Penelitian ... 36

BAB III METODE PENELITIAN... 37

A. Sampel dan Populasi ... 37

B. Jenis Data ... 37

C. Teknik Sampling ... 38

D. Teknik Pengumpulan Data ... 38

E. Definisi Operasionaldan Pengukuran Variabel ... 39

1. Variabel Dependen (Y) ... 39

2. Variabel Dependen (X) ... 40

F. Metode Analisis Data ... 44

1. Uji Deskriptif Statistik ... 44

2. Uji Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikolinearitas ... 45

c. Uji Autokorelasi ... 45

d. Uji Heteroskedastisitas ... 45

e. Uji Hipotesis ... 46

3. Analisis Regresi Berganda ... 46

a. Uji F/ Uji Kelayakan Model ... 47

b. Uji Nilai t ... 48

c. Koefisien Determinasi (Uji R2) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Gambaran Umum Obyek Penelitian ... 49

B. Uji Kualitas Data ... 50

1. Uji Statistik Deskriptif ... 50

2. Uji Asumsi Klasik ... 52

a. Uji Normalitas ... 52

b. Uji Heteroskedastisitas ... 53

c. Uji Autokorelasi ... 54

d. Uji Multikolinearitas ... 54

C. Hasil Uji Hipotesis ... 56

1. Uji Nilai-F ... 57

A. Simpulan ... 68

B. Implikasi ... 71

C. Keterbatasan dan Saran Penelitian Lanjutan ... 71

Direksi dan pengungkapan Corporate Social Responsibility terhadap Tindakan Pajak Agresif, studi empiris pada perusahaan pertambangan yang terdaftar di BEI tahun 2010-2014. Metode penentuan sampel menggunakan metode purposive sampling dan diperoleh sampel 15 perusahaan.

Analisis data menggunakan analisis regresi linear berganda untuk menganalisis pengaruh profitabilitas, mekanisme good corporate governance yang terdiri dari ukuran dewan komisaris, komite audit,dewan direksi dan pengungkapan corporate social responsibility. Proses analisis menggunakan bantuan program SPSS versi 15.0. Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh negative sedangkan ukuran dewan komisaris berpengaruh positif dan signifikan. Kemudian komite audit, dewan direksi dan corporate social responsibility tidak berpengaruh signifikan terhadap tindakan pajak agresif.

Corporate Social Responsibility Disclosure Aggressive Tax Measures, an empirical study on mining companies listed on the Stock Exchange in 2010-2014. The sampling method using purposive sampling method and obtained a sample of 15 companies.

Analysis of data using multiple linear regression analysis to analyze the effect of profitability, good corporate governance mechanism consisting of the size of the indpendent directors, audit committees, directors and corporate social responsibility. Process analysis using SPSS version 15.0. These results indicate that the negative impact profitability while independent directors significantly and positive effect. Then the audit committee, directors and corporate social responsibility no significant effect on aggressive tax measures.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada era globalisasi ini, perusahaan menganggap pajak sebagai sebuah tambahan beban biaya yang dapat mengurangi keuntungan perusahaan, oleh karena itu perusahaan memungkinkan melakukan tindakan yang dapat mengurangi beban pajak perusahaan. Pajak didefinisikan sebagai kewajiban wajib pajak atau badan kepada Negara terutang berdasarkan undang-undang, dengan tidak mendapatkan timbal balik secara langsung yang digunakan untuk keperluan Negara bagi kemakmuran rakyat.

Menurut Frank, Lynch dan Rego (2009), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dirancang melalui tindakan perancanaan pajak (tax planning) baik menggunakan cara yang tergolong secara legal (tax avoidance) atau ilegal (tax evasion). Tax avoidance (penghindaran pajak) merupakan suatu usaha wajib pajak untuk mengurangi beban pajak dengan cara-cara tidak melanggar undang-undang, sedangkan Tax evasion (penggelapan pajak) merupakan suatu usaha wajib pajak untuk mengurangi beban pajak dengan cara-cara melanggar undang-undang.

Perusahaan yang mempunyai tingkat profitabilitas tinggi akan selalu mentaati pembayaran pajak. Sedangkan perusahaan yang mempunyai tingkat profitabilitas rendahakan tidak taat pada pembayaran pajak perusahaan guna mempertahankan aset perusahaan dari pada harus membayar pajak.

Suatu perusahaan didirikan dengan maksud dan tujuan utama untuk memaksimumkan laba atau keuntungan (Warren, 2005:2). Tujuan perusahaan bisa diwujudkan dengan suatu pengelolaan perusahaan yang baik (Good Corporate Governance). Dalam mekanisme corporate governance telah diatur penerapan-penerapan yang harus dilakukan oleh perusahaan agar perusahaan dapat terus berkembang namun tidak melanggar aturan pemerintah, seperti tetap patuh dalam hal pembayaran pajak.

Good corporate governance merupakan sistem atau mekanisme yang mengatur dan mengendalikan perusahaan untuk menciptakan nila itambah (value added) untuk semua stcokholders. Perusahaan yang telah menerapkan corporate governance diharapkan menghasilkan kinerja yang baik dan efisien karena corporate governance dapat memberikan perlindungan yang efektif bagi para pemegang saham dan stakeholder.

secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan (Beasly, 1996 dalam Sulistyanto dan Wibisono, 2003 dalam Annisa dan Kurniasih, 2012).

Corporate Social Responsibility didefinisikan sebagai “bagaimana perusahaan memperhitungkan dampak sosial dan lingkungan dalam cara perusahaan tersebut beroperasi, memaksimalkan manfaat dan meminimalkan kerugian” (Pemerintah UK dalam KPMG, 2007).

Sementara Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007 pasal 1 ayat 3 menyatakan bahwa tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

Penerapan Corporate Sosial Responsibily (CSR) merupakan salah satu bentuk implementasi dari konsep GCG. Di Indonesia, CSR diatur ketat dalam regulasi melalui Pasal 74 UU No. 40 Tahun 2007 Tentang Perseroan Terbatas yang berbunyi “Perseroan yang menjalankan

kegiatan usahanya dibidang dan/ atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”.

Perusahaan mempunyai kewajiban ganda dalam menganggarkan dana untuk kegiatan CSR dan membayar pajak. Hal ini yang menyebabkan perusahaan semakin agresif dalam perpajakan.Hlaing (2012) mendefinisikan agresivitas pajak sebagai kegiatan perencanaan pajak semua perusahaan yang terlibat dalam usaha mengurangi tingkat pajak yang efektif. Bukti empiris baru-baru ini menunjukkan bahwa agresivitas pajak lebih merasukdalam tata kelola perusahaan yang lemah (Jimenez, 2008).

Realita yang dapat mendukung sudah merambahnya tindakan pajak agresif yang dilakukan perusahaan adalah pada perusahaan pertambangan seperti PT Bumi Resources Tbk, PT Kaltim Prima Coal (KPC), dan PT Arutmin Indonesia yang didugaoleh Ditjen Pajak melakukan manipulasi pajak pada tahun 2007 sebesar Rp2,1 triliun (Tjiptartdjo, 2010). Kasus lainnya adanya pernyataan yang disampaikan oleh Direktur Jenderal Pajak Kementerian Keuangan, Fuad Rahmany, menyatakan beliau mengatakan bahwa “penerimaan pajak seharusnya

Realitas ini menunjukkan bahwa masih banyaknya Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang belum memenuhi kewajiban perpajakan sesuai ketentuan, dimungkinkan mereka melakukan tindakan pajak agresif untuk meminimalkan beban pajak terhutangnya. Sementara itu, Lanis dan Richardson (2013) mengungkapkan contoh pelanggaran pajakNews Corporation Ltd The Economist (1999) yang telah menarik banyak perhatian dan kebencian publik Australia mengenai kegiatan pajak agresif yang dilakukannya.

Berdasarkan beberapa contoh kasus tersebut, tindakan agresifitas pajak sangat merugikan pemerintah bahkan negara. Karena pajak yang seharusnya dibayar perusahaan adalah dana yang dimiliki negara untuk memajukan kesejahteraan rakyat. Oleh karena itu, tindakan agresivitas pajak adalah permasalahan yang sedang menjadi perhatian publik saat ini.

corporate social responsibility terhadap tindakan pajak agresif. Tujuan yang hendak dicapai dalam penelitian ini ingin menguji pengaruh profitabilitas, good corporate governance dan corporate social responsibility terhadap tindakan pajak agresif.

B. Batasan Masalah Penelitian

Berdasarkan latar belakang masalah di atas, penulis tidak akan membahas terlalu jauh untuk menghindari meluasnya permasalahan dalam penelitian ini. Oleh karena itu permasalahan dalam penelitian ini dibatasi pada pengaruh pengaruh profitabilitas, mekanisme good corporate governance dancorporate social responsibility terhadap tindakan pajak agresif pada perusahaan pertambangan yang terdaftar di BEI tahun 2010-2014.

C. Rumusan Masalah Penelitian

Pajak merupakan salah satu sumber dana negara yang memberikan kontribusi terbesar dalam pembangunan negara. Namun perlu diteliti lebih lanjut tentang:

1. Apakah Profitabilitas berpengaruh terhadap tindakan pajak agresif?

3. Apakah Corporate Social Responsibility berpengaruh terhadap tindakan pajak agresif ?

D. Tujuan Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh Profitabilitas berpengaruh terhadap tindakan pajak agresif.

2. Untuk menganalisis pengaruh mekanisme Good Corporate Governance berpengaruh terhadap tindakan pajak agresif . 3. Untuk menganalisis pengaruh Corporate Social Responsibility

berpengaruh terhadap tindakan pajak agresif .

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini, diantaranya : 1. Bidang Teoritis

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuan mengenai profitabilitas, good corporate governance, dan corporate social responsibility terhadap agresivitas pajak. 2. Bidang Praktis

melakukan penghindaran pajak maupun penggelapan pajak yang dapat merugikan perusahaan maupun pemerintah.

b. Bagi Akademis : Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh seluruh kalangan akademis, baik dosen maupun mahasiswa, dan upaya dalam memberikan informasi, pengetahuan dan sebagai proses pembelajaran mengenai pengaruh profitabilitas, mekanisme good corporate governance dan corporate social responsibility terhadap tindakan pajak agresif.

c. Bagi Peneliti : Dapat memberikan gambaran secara langsung dariteori yang diperoleh baik dari bahan-bahan kuliah maupun literatur-literatur yang berhubungan dengan masalah yang sedang diteliti.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Agency Theory

Jensen dan Meckling (1976) menjelaskan hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Agency theory mengasumsikan bahwa setiap manusia memiliki sifat egois yaitu mementingkan kepentingan diri sendiri. Pemegang saham akan fokus pada peningkatan nilai sahamnya sedangkan manajer fokus pada pemenuhan kepentingan pribadi yaitu memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya. Adanya benturan kepentingan antara keduanya inilah yang memicu munculnya agency theory.

2. Legitimasi

1982) dalam Chariri (2008). Perusahaan dalam menjalankan kontrak sosial lingkungan perusahaan juga harus memperhatikan norma-norma yang ada di lingkungan masyarakat agar selaras dengan nilai-nilai sosial yang ada. Menurut Suaryana (2011) bahwa norma perusahaan selalu berubah mengikuti perkembangan sehingga terjadi perubahan dari waktu ke waktu.

3. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasiyang dilakukan. Kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik parainvestor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkatprofitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagiperusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

perusahaan.Prolitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Hal ini sesuai dengan pernyataan Shapiro (1991:731) “Profitability ratios measure managements objectiveness as indicated

by return on sales, assets and owners equity.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsunganhidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebutmempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usahaakan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitassuatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Sepertidiungkapkan oleh Giulio Battazzi, Angelo Secchi, and Federico Tamagni (July 2008) dalamjurnalnya yang berjudul “Productivity, Profitabilty, and Financial Performance” menyatakanbahwa A comparative analysis of two crucial dimensions of firms performance: profitability andproductivity, and find independently from the

particular sector of activity and from financialconditions, there seems to be weak market pressure and little behavioral inclination for the

moreefficient and more profitable firms to grow faster.

Menurut pendapat Shapiro (1991) yang menunjukkan bahwa profitabilitas sangat cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola aset-aset perusahaan secara keseluruhan seperti yang nampak pada pengembalian yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja ekonomi dari bisnis. Secara umum profitabilitas merupakan pengukuran dari keseluruhan produktivitas dan kinerja perusahaan yang pada akhirnya akan menunjukkan efisiensi dan produktivitas perusahaan tersebut.

Dwi Prastowo (2008) menyatakan bahwa informasi kinerja perusahaan, terutamaprofitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk merumuskan efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu;

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu;

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

c. Untuk menilai perkembangan laba dari waktu ke waktu; d. Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri;

e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modalpinjaman maupun modal sendiri;

f. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modalsendiri;

Sementara itu, manfaat yang diperoleh adalah untuk;

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode;

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

c. Mengetahui perkembangan laba dari waktu ke waktu; d. Mengetahui besarnya laba bersih sesudah pajak dengan

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan.Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode.

Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen.Jelasnya, semakin lengkap jenis rasio yang digunakan semakin sempurna hasil yangakan dicapai.Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapatdiketahui secara sempurna.

Dalam prakteknya, menurut Kasmir (2008 : 199) jenis-jenis rasio profitabilitas yangdapat digunakan adalah :

a. Profit margin (profit margin on sales) b. Return on Assets (ROA)

c. Return on equity (ROE) d. Laba per lembar saham. a. Profit Margin on Sales

pengukuranrasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini dikenal juga dengan nama profit margin.

Terdapat dua rumusan untuk mencari profit margin, yaitu sebagai berikut;

1) Untuk margin laba kotor dengan rumus: Penjualan bersih – Harga pokok penjualan Profit margin = --- (profit margin on sales) Sales

Margin laba kotor menunjukkan laba yang relative terhadap perusahaan, dengancara penjualan bersih dikurangi harga pokok penjualan. Rasio ini merupakan cara untukpenetapan harga pokok penjualan.

2) Untuk margin laba bersih dengan rumus :

Earning After Interest and Tax (EAIT) Net profit margin = ---

(profit margin on sales) Sales

b. Hasil Pengembalian Assets (Return on Assets)

Return on Assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanyauntuk memperoleh laba. Menurut Dwi Prastowo (2008) rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Demikian juga menurut Robert C. Fink dan Ann Harrison (1999:72), menyebutkan bahwa :“ROA as the same income a company generates during normal operation dividend by its

total assets. This calculation determines how well a company is using its assets to generate income.”

Ukuran yang sering digunakan untuk menghitung Return on Assets (ROA) adalah :

ROA = Laba Setelah Pajak X 100% Total Assets

c. Hasil Pengembalian Ekuitas (Return on Equity/ROE)

Earning After Interest andTax Return on Equity (ROE) = ---

Equity

Menurut Helfert (2000), Return on Equity (ROE) menjadi pusat perhatian para pemegangsaham (stakeholders) karena berkaitan dengan modal saham yang diinvestasikan untuk dikelolapihak manajemen. ROE memiliki arti penting untuk menilai kinerja keuangan perusahaan dalammemenuhi harapan pemegang saham.

d. Laba Per Lembar Saham Biasa (Earning per Share of Common Stock)

Rumus untuk mencari laba per lembar saham biasa adalah sebagai berikut:

Laba Saham Biasa

Laba Per Lembar Saham = --- Saham Biasa Yang Beredar

4. Good Corporate Governance

Good Corporate Governance merupakan suatu keharusan dalam

rangka membangun kondisi perusahaan yang tangguh dan sustainable. Ia diperlukan untuk menciptakan sistem dan struktur perusahaan yang kuat sehingga mampu menjadi perusahaan kelas dunia.

Good Corporate Governance pada dasarnya merupakan suatu sistem (input, Proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang kepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Good Corporate Gorvernance dimasukkan untuk mengatur hubungan-hubungan ini dan mencegah terjadinya kesalaha-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat di perebaiki dengan segera.Penertian ini dikutip dari buku Good Corporate Governance pada badan usaha manufaktur, perbankan

dan jasa keuangan lainnya (2008:36).

baik antara pemegang saham, dewan komisaris, dan dewan direksi dalam membuat keputusan dan menjalankannya sesuai dengan nilai moral yang telah ditetapkan demi tercapainya tujuan dari perusahaan tersebut.

Secara umum terdapat lima prinsip dasar dari good corporate governance yaitu:

a. Transparency (keterbukaan informasi), yaituketerbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenaiperusahaan.

b. Accountability (akuntabilitas), yaitu kejelasanfungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

c. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. d. Independency (kemandirian), yaitu suatu keadaandimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanandari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlakudan prinsip-prinsip korporasi yang sehat.

yang berlaku. Esensi dari corporate governance adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturanyang berlaku.

Prinsip-prinsip GCG tersebut yang nantinya akan memberikan manfaat bagi perusahaan. Menurut The Indonesian Institute For Corporate Governance (IICG) (2012), manfaat dari pelaksanaan GCG adalah, menjaga sustainability perusahaan, meningkatkan nilai perusahaan dan kepercayaan pasar, mengurangi agency cost dan cost of capital, meningkatkan kinerja, efisiensi dan pelayanan kepada stakeholders, melindungi organ dari intervensi politik dan tuntutan hukum, dan

membantu terwujudnya good corporate citizen.

Manfaat penerapan GCG ini tidak akan didapat oleh perusahaan tanpa terlaksananya prinsip dalam GCG tersebut. Namun prinsip-prinsip GCG tersebut juga tidak akan terlaksana dengan baik tanpa adanya organ perusahaan sebagai pelaksana kegiatan dalam perusahaan. Organ perusahaan tersebut yang nantinya akan melaksanakan tugas dan fungsinya sehingga bisa mencapai tujuan bersama perusahaan.

Menurut Komite Nasional Kebijakan Governance (KNKG) (2006), organ perusahaan terdiri dari :

harus mempersiapkan dan menyelenggarakan RUPS dengan baik dan dengan berpedoman pada butir 1 dan 2 diatas. Dalam hal Direksi berhalangan, maka penyelenggaraan RUPS dilakukan oleh Dewan Komisaris atau pemegang saham sesuai dengan peraturan perundang-undangan dan anggaran dasar perusahaan.

b. Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan melaksanakan GCG. Dalam melaksanakan tugas dan fungsinya, dewan komisaris dapat membentuk suatu komite. Adapun komite penunjang dewan komisaris yaitu komite audit, komite Nominasi dan Remunerasi, Komite Kebijakan Risiko, dan Komite Kebijakan Corporate Governance.

c. Dewan Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. 5. Corporate Social Responsibility

lingkungan.Contoh bentuk tanggungjawab itu bermacam-macam, mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada.

Definisi CSR menurut World Business Council on Sustainable Development adalah komitmen dari bisnis/perusahaan untuk berperilaku etis dan berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, seraya meningkatkan kualitas hidup karyawan dan keluarganya, komunitas lokal dan masyarakat luas.Wacana Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) yang kini menjadi isu sentral yang semakin populer dan bahkan ditempatkan pada posisi yang penting, karena itu kian banyak pula kalangan dunia usaha dan pihak-pihak terkait mulai merespon wacana ini, tidak sekedar mengikuti tren tanpa memahami esensi dan manfaatnya.

proporsional, mencegah kesalahan-kesalahan signifikan dalam strategi korporasi dan memastikan kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Konsep ini mencakup berbagai kegiatan dan tujuannya adalah untuk mengembangkan masyarakat yang sifatnya produktif dan melibatkan masyarakat didalam dan diluar perusahaan baik secara langsung maupun tidak langsung, meski perusahaan hanya memberikan kontribusi sosial yang kecil kepada masyarakat tetapi diharapkan mampu mengembangkan dan membangun masyarakat dari berbagai bidang. Kegiatan CSR penting dalam upaya membangun citra dan reputasi perusahaan yang pada akhirnya meningkatkan kepercayaan baik dari konsumen maupun mitra bisnis perusahaan tersebut.

Kegiatan CSR diatur dalam UU No. 40 tahun 2007 Pasal 74 Tentang Perseroan Terbatas yang berbunyi: “Perseroan yang menjalankan kegiatan usahanya dibidang dan/ atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Pasal 15

Perusahaan yang melakukan kegiatan CSR dapat mempertahankan dan mendongkrak reputasi serta citra merek perusahaan, mendapatkan lisensi untuk beroperasi secara sosial, mereduksi risiko bisnis perusahaan, melebarkan akses sumber daya bagi operasional perusahaan, membuka peluang besar, mereduksi biaya, memperbaiki hubungan dengan regulator, meningkatkan semangat dan produktivitas karyawan, dan berpeluang mendapatkan penghargaan ( Adawiyah, 2013).

6. Tindakan pajak agresif

Perusahaan menganggap pajak sebagai sebuah tambahan beban biayayang dapat mengurangi keuntungan perusahaan, oleh karena itu perusahaan diprediksi melakukan tindakan yang dapat mengurangi beban pajak perusahaan. Tindakan pajak agresif merupakan suatu tindakan perusahaan untuk mengurangi beban pajak pada perusahaan dengan berbagai cara dapat secara legal, maupun dengan melanggar hukum. Hal tersebut dalam menimbulkan keuntungan bahkan kerugian pada perusahaan.

harga saham perusahaan (Sari dan Martani, 2010 dalam Hidayanti, 2013), rusaknya reputasi perusahaan akibat audit dari fiskus pajak, penurunan harga saham dikarenakan pemegang saham lainnya mengetahui tindakan pajak agresif yang dijalankan manajer dilakukan dalam rangka rent extraction (Desai dan Dharmapala, 2006 dalam Hidayanti, 2013).

Pembayaran pajak perusahaan seharusnya memiliki implikasi bagi masyarakat dan sosial karena membentuk fungsi yang penting dalam membantu mendanai penyediaan barang publik dalam masyarakat, termasuk hal-hal seperti pendidikan, pertahanan nasional, kesehatan masyarakat, transportasi umum, dan penegakan hukum (Friese, dkk, 2008 dalam Lanis dan Richardson, 2012). Akhirnya, seperti yang ditunjukkan oleh William (2007) dalam Lanis dan Richardson (2012), isu yang paling signifikan yang timbul dalam upaya menerapkan prinsip-prinsip CSR untuk pajak perusahaan meliputi tindakan-tindakan yang dapat mengurangi kewajiban pajak perusahaan melalui penghindaran pajak perusahaan dan perencanaan pajak.

B. Pengembangan Hipotesis

1. Pengaruh Profitabilitas terhadap Tindakan Pajak Agresif

mengelola suatu perusahaan. Tingkat kemampuan perusahaan dalam memperoleh keuntungan dapat dilihat dan diukur dengan cara menganalisis laporan keuangan melalui rasio profitabilitas (Septiana dan Nur, 2012). Perusahaan yang mempunyai tingkat profitabilitas tinggi dapat menarik investor untuk menanamkan modalnya di perusahaan tersebut karena menunjukkan keberhasilan kinerja manajemen dalam mengolah operasional perusahaan.Sebaliknya, ketika tingkat profitabilitas perusahaan rendah, maka investor cenderung tidak tertarik untuk menanamkan modalnya bahkan dapat menarik modal yang telah ditanamkan (Sudana dan Arlindania, 2011).

Penelitian ini menggunakan ROA sebagai proksi profitabilitas. Dalam Hanafi dan Halim (2007 : 180) disebutkan bahwa ROA memperhitungkan kemampuan perusahaan menghasilkan suatu laba terlepas dari pendanaan yang dipakai. ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan perusahaan dalam suatu periode.Semakin tinggi rasio ini, semakin tinggi profitabilitas perusahaan. Kenaikan ROA akan mengakibatkan kenaikan ETR, sehingga ROA memiliki hubungan yang positif dengan ETR. Yang artinya semakin tinggi profitabilitas perusahaan maka tingkat agresifitas pajaknya rendah . Dari penjelasan tersebut maka hipotesa yang dibangun adalah :

2. Pengaruh Mekanisme Good Corporate Governance Terhadap Tindakan Pajak Agresif

Good corporate governance (GCG) menurut Komite Nasional Kebijakan (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Prinsip corporate governance di Indonesia dengan KepMen BUMN No. Kep-117/M-MBU/2002 tentang penerapan praktik good corporate pada BUMN pada Bab II pasal 3 meliputi Lima prinsip yaitu: Transparansi, Kemandirian, Akuntabilitas, Pertanggungjawaban, Kewajaran.

Good corporate governance secara definisi merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stockholder (Desai dan Dharmapala, 2007). Corporate governance didefinisikan sebagai efektivitas mekanisme yang bertujuan meminimumkan konflik keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah dilakukannya ekspropriasi atas pemegang saham minoritas (Kurniasih & Sari, 2013).

a. Jumlah dewan komisaris terhadap tindakan pajak agresif perusahaan.

harus memiliki pengetahuan tentang hukum-hukum perpajakan yang berlaku sehingga mampu menekan tingkat pajak perusahaan namun tidak melanggar hukum perpajakan itu sendiri. Perusahaan yang memiliki lebih banyak dewan komisaris lebih memiliki kesempatan menekan tingkat pajak dibandingkan perusahaan dengan perusahaan yang memiliki dewan komisaris yang lebih sedikit.

“dividen atau bagian laba yang diterima atau diperoleh

perseroan terbatas sebagai wajib pajak dalam negeri, koperasi badan usaha milik Negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

a. Dividen berasal dari cadangan laba yang ditahan

b. Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen dari jumlah modal yang disetor.”

berdasarkan peraturan pemerintah.”Dengan adanya jumlah dewan

komisaris yang semakin banyak, maka dalam setiap fungsi pengawasan dalam perusahaan akan semakin tinggi sehingga semakin menekan tarif pajak efektif perusahaan atau meningkatkan penghindaran pajak perusahaan. Berdasarkan latar pemikiran tersebut, maka hipotesis yang diajukan adalah :

H2 : Jumlah dewan komisaris berpengaruh positif terhadap

tindakan pajak agresif perusahaan.

b.Jumlah komite audit terhadap tindakan pajak agresif perusahaan.

terhutang yang harus mereka bayar. Menurut peraturan yang dikeluarkan oleh BAPEPAM yaitu komite audit minimal berjumlah 3 orang (dengan diketuai oleh seorang dewan komisaris independen yang menjabat sebagai ketua komite audit). Maka dari itu, ukuran komite audit diharapkan mampu untuk meminimalisir adanya tindakan pajak agresif perusahaan.

H3 : Jumlah komite audit berpengaruh positif terhadap tindakan

pajak agresif perusahaan.

c. Jumlah dewan direksi terhadap tindakan pajak agresif perusahaan.

Mahfoedz (2003) dalam Sam’ani (2008) menyatakan bahwa

ukuran dan jumlah dewan direksi sesuai dengan prinsip- prinsip GCG.

Oleh karena itu diharapkan mampu mengurangi permasalahan dalam teori keagenan serta mampu membatasi controlling owner untuk mengeksploitasi kepentingan noncontrolling owner. Dari penjelasan tersebut dapat dibangun

hipotesa sebagai berikut :

H4: Jumlah dewan direksi berpengaruh positif terhadap tindakan

pajak agresif perusahaan.

3. Pengaruh Corporate Social Responsibility Terhadap Tindakan Pajak Agresif

tersedia.Apabila perusahaan menghindari pembayaran pajak yang seharusnya, maka perusahaan dapat dikenakan saksi atau hukuman.

Pembayaran pajak merupakan salah satu bentuk penerapan teori legitimasi untuk mendapatkan simpati masyarakat. Selain itu, untuk menumbuhkan images positif bahwa perusahaan telah melakukan tanggung jawab sosialnya dengan baik. Rohmati (2013), dalam penelitiannya membuktikan bahwa perusahaan yang sadar sosial (high level CSR) cenderung kurang agresif dibandingkan dengan perusahaan yang tidak bertanggung jawab secara sosial (low level CSR) dalam kebijakan penghindaran pajaknya. Lanis dan Richardson (2012) menyatakan bahwa dengan demikian sebuah perusahaan yang terlibat dalam kebijakan agresif pajak secara sosial tidak bertanggung jawab. Keputusan perusahaan mengenai sejauh mana perusahaan berkeinginan untuk mengurangi kewajiban pajaknya secara sah dipengaruhi oleh sikapnya terhadap CSR, sebagai tambahan pertimbangan legalitas dan etika yang lebih mendasar. Harari, et.al. (2012) mengatakan bahwa mengingat pentingnya kebijakan pajak untuk kehidupan sosial tampaknya masuk akal untuk tidak menyertakan praktik perencanaan agresif pajak ke dalam unsur tanggung jawab sosial perusahaan.

yang dilakukan dengan motif ganda. Oleh karena itu penting dalam mempertimbangkan bagaimana CSR dapat mempengaruhi agresivitas pajak tanpa membuat setiap upaya untuk membedakan antara tindakan yang diambil karena perusahaan benar-benar ingin bertanggung jawab maupun tindakan yang diambil karena tujuan tertentu.

Dengan demikian, semakin tinggi tingkat pengungkapan CSR yang dilakukan oleh perusahaan, diharapkan perusahaan tersebut semakin tidak agresif terhadap pajak. Hal ini karena apabila perusahaan yang menjalankan CSR bertindak agresif terhadap pajak, maka akan membuat perusahaan tersebut kehilangan reputasi di mata stakeholdernya dan akan menghilangkan dampak positif yang terkait dengan kegiatan CSR yang telah dilakukan.

H5 : Corporate social responsibility berpengaruh negatif terhadap

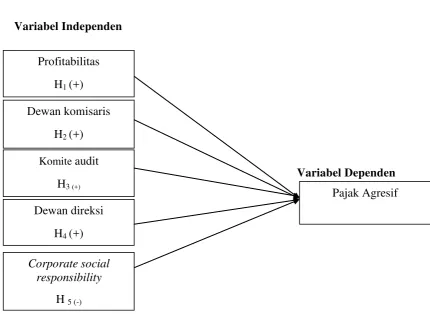

C. Model Penelitian

Variabel Independen

Variabel Dependen

Gambar 1

Model Penelitian Pengaruh Profitabilitas, Mekanisme Good Corporate Governance dan Corporate Social Responsibility terhadap Tindakan Pajak

Agresif Profitabilitas

H1 (+)

Dewan komisaris H2 (+)

Corporate social responsibility

H 5 (-)

Dewan direksi H4 (+)

Komite audit

H3 (+)

BAB III

METODE PENELITIAN

A. Sampel dan Populasi

Populasi merupakan kumpulan dari sampel yang akan diteliti. Menurut Sugiyono (2007), poulasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan, yaitu tahun 2010-2014.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007). Dari penjelasan tersebut, dapat diambil kesimpulan bahwa sampel merupakan jumlah yang akan diambil oleh peneliti, baik sebagian maupun seluruh bagian dari populasi yang ditentukan oleh peneliti. Sampel yang digunakan sebagai objek penelitian ini adalah perusahaan yang memenuhi kriteria penyampelan berdasarkan metode purposive sampling.

B. Jenis Data

informasi lengkap sesuai dengan variabel yang digunakan pada penelitian ini.

C. Teknik Sampling

Pengambilan data melalui purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Kriteria yang digunakan dalam pengambilan sampel ini adalah sebagai berikut :

a. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia BEI secara berturut-turut tahun 2010-2014.

b. Perusahaan pertambangan yang tidak mengeluarkan annual report dan laporan keuangan yang lengkap selama tahun 2010-2014

c. Perusahaan yang tidak memiliki data lengkap yang dibutuhkan dalam variabel penelitian

d. Jumlah perusahaan yang menjadi sampel sesuai dengan kriteria.

e. Jumlah sampel yang digunakan dalam penelitian.

D. Teknik Pengumpulan Data

menggunakan, dan mempelajari data-data sekunder yang diperoleh dari Indonesian Stock Exchange (IDX) dan Bursa Efek Indonesia yaitu laporan

keuangan perusahaan yang terpilih sebagai sampel.

E. Definisi Operasioal dan Pengukuran Variabel

Penelitian ini menggunakan satu variabel dependen dan dua variabel independen. Variabel dependen yang digunakan pada penelitian ini adalah pajak agresif. Sedangkan variabel independen pada penelitian ini adalah profitabilitas, good corporate governance dan corporate social responsibility .

1. Variabel Dependen (Y)

dengan laba sebelum pajak (pretax income). Peneliti tidak menggunakan tax evasion merupakan suatu tindakan yang sangat sulit untuk dideteksi yang sudah menyangkut masalah hukum. Rumus dari pengukuran tersebut adalah sebagai berikut:

CETR = Pembayaran Pajak laba sebelum pajak

CETR ini mencerminkan tarif yang sesungguhnya berlaku atas penghasilan wajib pajak yang dilihat berdasarkan jumlah pajak yang dibayarkan. Semakin tinggi CETR, maka tindakan pajak agresif perusahaan akan semakin rendah.

2. Variabel Independen (X)

Variabel independen (X) adalah variabel bebas yang mempengaruhi atau menjadi penyebab bagi variabel lain. Dalam penelitian ini yang menjadi variabel independen, yaitu:

a. Profitabilitas

profitabilitas. Menurut Lanis dan Richardson (2013) profitabilitas dapat diukur dengan rumus sebagai berikut:

b. Good corporate governance (GCG)

Good corporate governance (GCG) Good corporate governance secara definisi merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stockholder (Desai dan Dharmapala, 2007). Skala pengukuran untuk GCG menggunakan skala nominal dengan menghitung jumlah anggota yang dimiliki perusahaan yang disebutkan dalam laporan tahunan. Dalam penelitian ini menggunakan proksi jumlah dewan komisaris, jumlah dewan direksi, jumlah komite audit dikarenakan merupakan organ perusahaan yang akan mencapai tujuan bersama perusahaan dengan menerapkan prinsip-prinsip yang terkandung dalam GCG.

1) Jumlah dewan komisaris

komisaris merupakan jumlah anggota dewan komisaris perusahaan. Jumlah dewan Komisaris adalah menghitung presentase jumlah total dari anggota dewan komisaris, baik yang berasal dari internal maupun eksternal perusahaan sampel (Ujiantho dan Pramuka, 2007).

2) Jumlah dewan direksi

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan di ambil baik jangka pendek maupun jangka panjang (Bodroastuti,2006). Jumlah dewan direksi yang lebih sedikit akan menciptakan komunikasi yang lebih baik diantara para direktur, koordinasi yang lebih efektif, dan tindakan yang lebih cepat dalam mengatasi masalah

UDD = jumlah total dewan direksi 3) Jumlah komite audit

pengaruh terhadap kinerja keuangan perusahaan. Menurut vafeas (2006) rata-rata jumlah komite audit yang ideal adalah 3-4 orang.

UKA = jumlah total komite audit

c. Corporate social responsibility (CSR)

Corporate social responsibility yang diproksikan ke dalam pengungkapan CSR. Penelitian ini menggunakan indikator penelitian Hackston dan Milne (1996) dalam Lanis dan Richardson (2013) dengan menggunakan instrument interogasi, check list dan keputusan yang relevan. Namun indikator pengungkapan yang sesuai dengan perusahaan di Indonesia adalah tujuh kategori yang diungkapkan oleh Sembiring (2005) yaitu lingkungan, energi, kesehatan, dan keselamatan tenaga kerja, lain-lain tenega kerja, produk, keterlibatan masyarakat, dan umum. Maka rumus untuk pengukuran pengungkapan CSR.

ΣXyi : nilai 1 = jika item yi diungkapkan; 0 = jika item yi tidak diungkapkan.

ni : jumlah item untuk perusahan i, ni ≤ 78.

F. Metode Analisis Data

Penelitian ini menggunakan beberapa pengujian, yaitu uji statistik deskriptif, uji asumsi klasik, dan uji hipotesis, sedangkan pengolahan datanya dilakukan dengan bantuan program SPSS (Statistical Package for Social Science) versi 15.0.

Teknik analisis penelitian ini sebagai berikut : 1. Uji Deskriptif Statistik

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standard deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Imam Ghozali, 2009).

2. Uji Asumsi Klasik a. Uji Normalitas

statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam Ghozali, 2009).

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (variabel independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Imam Ghozali, 2009).

c. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t – 1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

d. Uji Heteroskedastisitas

disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah model regresi yang homoskedastisitas (tidak terjadi heteroskedastisitas) (Imam Ghozali, 2009).

e. Uji Hipotesis

Uji hipotesis ini digunakan untuk menguji apakah variabel independen mempunyai pengaruh terhadap variabel dependen. Hipotesis akan diuji dengan menggunakan tingkat signifikansi sebesar 5 persen atau 0.05. Jika nilai probabilitas signifikansi < 5%, maka hipotesis diterima, begitu pula sebaliknya.

3. Analisis Regresi Berganda

Penelitian ini menggunakan uji regresi berganda, dengan alasan penelitian ini meneliti tentang hubungan yang terjadi antara variabel satu dengan variabel lainnya. Penelitian ini memakai uji regresi berganda atau Multiple Regression karena variabel independen yang diuji lebih dari satu variabel. Analisis ini menentukan ada atau tidaknya hubungan antara variabel independen dengan variabel dependen.

Model persamaan analisis regresi dalam penelitian ini adalah sebagai berikut:

Keterangan :

y = Pajak Agresif α = Konstanta

β = Kefisien regresi X1 = Profitabilitas(ROA) X2 = Dewan Komisaris X3 = Komite Audit X4 = Dewan Direksi

X5 = Corporate Social Responsibility

ε = eror

a. Uji F / Uji Kelayakan Model

b. Uji t

Uji t dilakukan pada pengujian hipotesis secara parsial, untuk mengetahui ada tidaknya pengaruh variabel independen secara individual terhadap variabel dependen (Ghozali, 2011). Derajat signifikasi yang digunakan adalah 5%. Apabila nilai signifikan lebih kecil dari derajat kepercayaan maka hipotesis alternatif dapat diterima, yang menyatakan bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen.

c. Uji Koefisien Determinasi (R2 )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis dan pembahasan tentang penelitian yang dilakukan. Model analisisyang digunakan untuk pengujian hipotesis adalah regresi berganda dengan bantuan software SPPS for Windows 15.0.

A. Gambaran Umum Obyek Penelitian

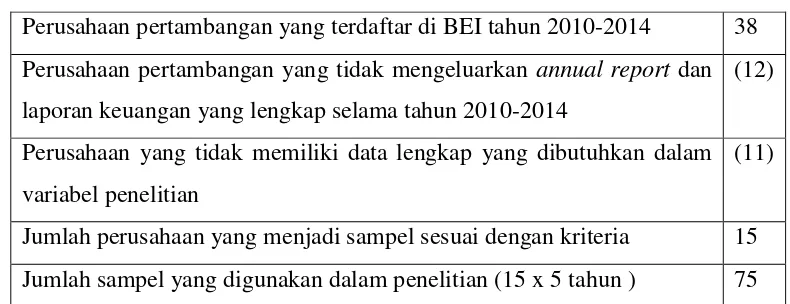

Dalam penelitian ini, obyek penelitian yang digunakan sebanyak 15 perusahaan pertambangan yang terdaftar di BEI untuk periode 2010-2014. Pengambilan sampel dilakukan dengan metode purposive sampling. Secara terperinci proses pemilihan sampel adalah sebagai berikut:

Tabel 4.1

Kriteria Pemilihan Sampel

Perusahaan pertambangan yang terdaftar di BEI tahun 2010-2014 38 Perusahaan pertambangan yang tidak mengeluarkan annual report dan laporan keuangan yang lengkap selama tahun 2010-2014

(12)

Perusahaan yang tidak memiliki data lengkap yang dibutuhkan dalam variabel penelitian

(11)

Data perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2014 sebanyak 38, dimana hanya 26 perusahaan yang memiliki laporan keuangan lengkap dalam lima tahun berturut-turut dan menyajikan laporan keuangan secara kontinyu dari tahun 2010-2014. Terdapat 11 perusahaan yang tidak memenuhi kriteria, sehingga sampel yang digunakan dalam penelitian ini sebanyak 15 perusahaan dengan periode pengamatan lima tahun sehingga sampel akhir untuk pengujian sebanyak 75 sampel.

B. Uji Kualitas Data

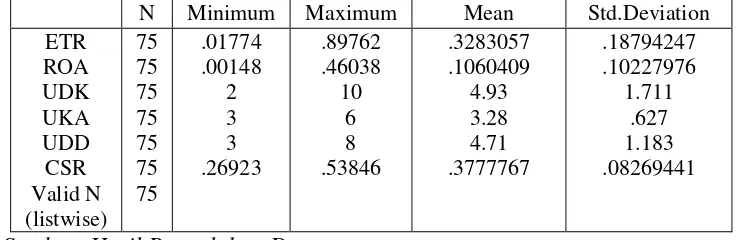

1.Uji Statistik Deskriptif

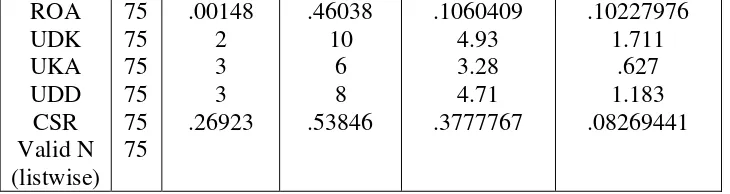

Tabel 4.2

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std.Deviation ETR

terbesar (maximum) 8,00, sedangkan nilai rata-rata (mean) sebesar 4,71 dengan simpangan baku (standard deviation) 1,183.Corporate Social Responsibility (CSR)memiliki nilai terkecil (minimum) 0,26923, nilai terbesar (maximum) 0,53846, sedangkan nilai rata-rata (mean) sebesar 0,3777767 dengan simpangan baku (standard deviation) 0,08269441.

2. Uji Asumsi Klasik a. Uji Normalitas

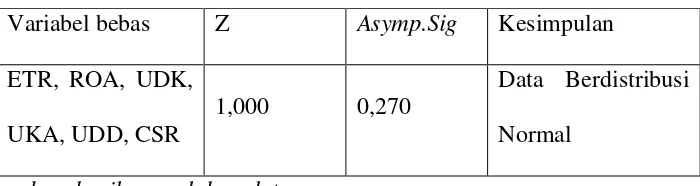

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau tidak. Penilaian normalitas pada penelitian ini menggunakan uji statistik non-parametik Kolmogorov-Smirnov.Hasil dari pengujian Kolmogorov-Smirnov untuk data peneltian ini adalah sebagai berikut :

Tabel 4.3

Hasil Uji Normalitas Data

Variabel bebas Z Asymp.Sig Kesimpulan ETR, ROA, UDK,

UKA, UDD, CSR

1,000 0,270

Data Berdistribusi Normal

Sumber: hasil pengolahan data

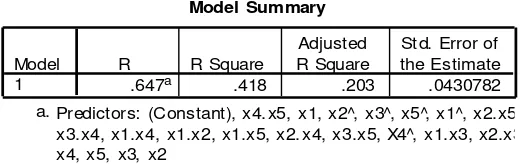

b. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah pengujian yang bertujuan untuk mengetahui bahwa data yang dipakai dalam model regresi menunjukkan adanya kesamaan variance antara residual data penelitian. Untuk mendeteksi adanya kesamaan variance dalam data penelitian, diuji dengan menggunakan uji white.Pendeteksian adanya heteroskedastisitas pada uji white yaitu dengan meregresikan residual kuadrat sebagai variabel independen, kemudian ditambahkan lagi dengan perkalian dua variabel independen. Dapatkan nilai R2 untuk menghitung c2, dimana c2 = n x R2( Gujarati, 2006:405). Hasil dari pengujian white untuk data penelitian ini adalah sebagai berikut :

Tabel 4.4

Hasil Uji Heteroskedastisitas

Sumber: hasil pengolahan data

Tabel 4.4 menunjukkan perhitungan dari hasil uji heteroskedastisitas yang dapat disimpulkan bahwa nilai R2 sebesar 0,418. Kemudian Chi-kuadrat hitung= n x R2 = 75 x 0,418 = 31,350. Selanjutnya untuk Chi-kuadrat tabel K= 20= 31,410. Nilai Chi-Chi-kuadrat hitung 31,350 < Chi-Chi-kuadrat

tabel 31,410 maka semua variabel independen dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi atau korelasi yang terjadi antara residual pada saat pengamatan lain pada model regresi. Uji autokorelasi dalam penelitian ini menggunakan Uji Durbin-Watson (DW test). Hasil dari pengujian Durbin-Watson untuk data penelitian ini adalah sebagai berikut :

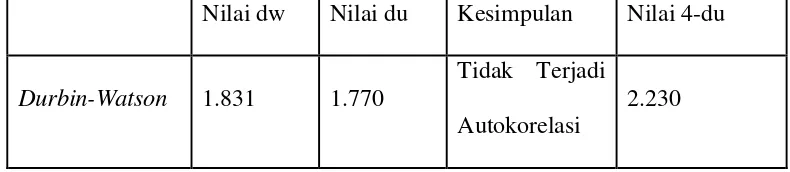

Tabel 4.5

Hasil Uji Autokorelasi

Nilai dw Nilai du Kesimpulan Nilai 4-du

Durbin-Watson 1.831 1.770

Tidak Terjadi Autokorelasi

2.230

Sumber: hasil pengolahan data

Tabel 4.5 menunjukkan bahwa nilai dw sebesar 1,831, sedangkan du = 1,770, sehingga dapat disimpulkan du < dw < du atau 1,770<1,831< 4-1,770 (2,230) hasil ini menunjukkan bahwa tidak terjadi autokorelasi. d. Uji Multikolinieritas

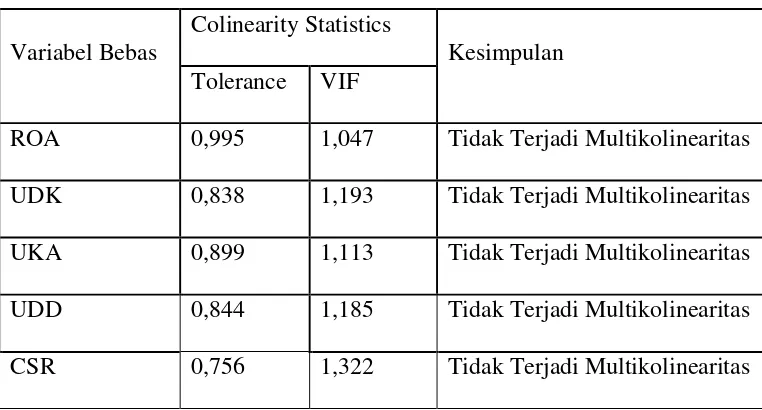

Pendeteksian multikolinearitas dapat dilihat melalui nilai Variance Inflation Factors (VIF) , dengan kriteria apabila nilai VIF < 10 maka tidak

terdapat multikolinearitas, atau tidak terdapat hubungan antara variabel independennya. Sebaliknya jika nilai VIF > 10 maka terjadi multikolinearitas atau terdapat hubungan antara variabel independen.Hasil pengujian multikolinearitas untuk model regresi pada penelitian ini adalah:

Tabel 4.6

Hasil Uji Multikolinieritas

Variabel Bebas

Colinearity Statistics

Kesimpulan Tolerance VIF

ROA 0,995 1,047 Tidak Terjadi Multikolinearitas UDK 0,838 1,193 Tidak Terjadi Multikolinearitas UKA 0,899 1,113 Tidak Terjadi Multikolinearitas UDD 0,844 1,185 Tidak Terjadi Multikolinearitas CSR 0,756 1,322 Tidak Terjadi Multikolinearitas Sumber: hasil pengolahan data

C. Hasil Uji Hipotesis

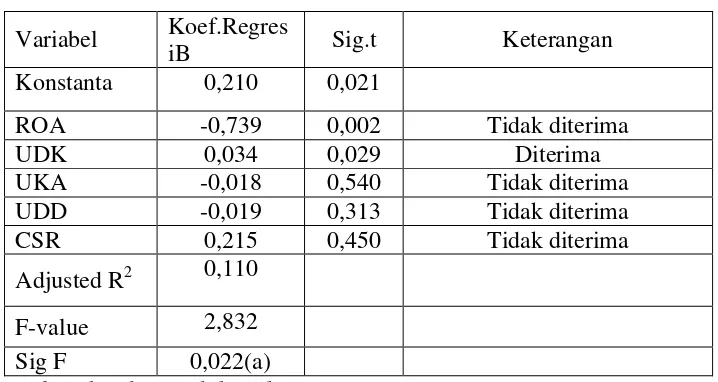

Tabel 4.7

Hasil Uji Analisis Regresi Berganda Variabel Koef.Regres

iB Sig.t Keterangan

Konstanta 0,210 0,021

ROA -0,739 0,002 Tidak diterima

UDK 0,034 0,029 Diterima

UKA -0,018 0,540 Tidak diterima UDD -0,019 0,313 Tidak diterima

CSR 0,215 0,450 Tidak diterima

Adjusted R2 0,110 F-value 2,832 Sig F 0,022(a) Sumber: hasil pengolahan data

1. Uji Nilai-F (F-test)

Nilai signifikan F pada tabel 4.7 sebesar 0,022< α (0,05), maka dapat disimpulkan bahwa profitabilitas, mekanisme good corporate governance, dan corporate social responsibility secara bersamaan berpengaruh signifikan terhadap tindakan pajak agresif.

2. Uji Nilai-t (t-test)

Hasil pengujian hipotesis dalam penelitian ini dapat dilihat pada tabel 4.7 dan dapat dianalisis sebagai berikut :

a. Pengujian Hipotesis 1

profitabilitas berbanding terbalik jika dikaitkan dengan tindakan pajak agresif yaitu jika nilai koefisien positif karena semakin tinggi profitabilitas semakin tinggi juga CETR maka semakin rendah tingkat suatu perusahaan melakukan tindakan pajak agresif dalam hal pembayaran pajak, maka dari itu perusahaan terhindar dalam melakukan penghindaran pajak. Dengan demikian hipotesis yang menyatakan profitabilitas berpengaruh positif terhadap tindakan pajak agresif tidak dapat diterima.

b. Pengujian Hipotesis 2

Berdasarkan hasil analisis yang disajikan pada tabel 4.7 dapat dijelaskan bahwa nilai sig atau p-value pada ukuran dewan komisaris adalah 0,029<α 0,05 atau 5% dengan nilai koefisien positif sebesar 0,034 maka jumlah dewan komisaris berpengaruh secara positif terhadap tindakan pajak agresif. Dengan demikian hipotesis yang menyatakan ukuran dewan komisaris berpengaruh positif terhadap tindakan pajak agresif dapat diterima.

c. Pengujian Hipotesis 3

yang menyatakan ukuran komite audit berpengaruh positif terhadap tindakan pajak agresif tidak dapat diterima.

d. Pengujian Hipotesis 4

Berdasarkan hasil analisis yang disajikan pada tabel 4.7 dapat dijelaskan bahwa nilai sig atau p-value pada ukuran dewan direksi adalah 0,313>α 0,05 atau 5% dengan nilai koefisien negatif sebesar -0,019 tidak signifikan maka ukuran dewan direksi tidak berpengaruh terhadap tindakan pajak agresif. Dengan demikian hipotesis yang menyatakan ukuran dewan direksi berpengaruh positif terhadap tindakan pajak agresif tidak dapat diterima.

e. Pengujian Hipotesis 5

Berdasarkan hasil analisis yang disajikan pada tabel 4.7 dapat dijelaskan bahwa nilai sig atau p-value pada corporate social responsibility adalah 0,450>α 0,05 atau 5% dengan nilai koefisien positif sebesar 0,215 dan tidak signifikan maka corporate social responsibility tidak berpengaruh terhadap tindakan pajak agresif. Dengan demikian hipotesis yang menyatakan corporate social responsibility berpengaruh negatif terhadap tindakan pajak agresif tidak dapat diterima.

3. Uji Koefisien Determinasi (Adjusted R Square)

dan sisanya 89 % dijelaskan variabel lain. Dapat dikatakan pengaruh variabel independen diluar lebih besar dibandingkan dengan variabel yang digunakan dalam penelitian ini.

D. Pembahasan

1.Pengaruh Profitabilitas terhadap Tindakan Pajak Agresif

Hal ini sejalan dengan penelitian yang dilakukan oleh Grupta dan Newberry (1997) dalam Yoehana (2013) kenaikan ROA akan mengakibatkan kenaikan CETR, sehingga ROA memiliki hubungan yang positif dengan CETR. Akan tetapi seiring adanya dampak reformasi perpajakan yang menurunkan tarif pajak statutori, dan bertentangan dengan hasil penelitian Prakosa (2014) hubungan ROA dan CETR menjadi negatif.Yang artinya, semakin tinggi nilai profitabilitas yang dimiliki perusahaan maka semakin rendah agresifitas pajak yang dilakukan oleh perusahaan.

2. Pengaruh Dewan Komisaris terhadap Tindakan Pajak Agresif

Yermack 1996, Eisenberg, Sundgren, dan Wells 1998, dan Jensen 1993 dalam Nasution dan Setyawan, 2007 memaparkan bahwa kondisi tersebut dapat disebabkan karena sulitnya koordinasi antar anggota dewan tersebut dan hal ini menghambat proses pengawasan yang harusnya menjadi tanggung jawab dewan komisaris. Sulitnya koordinasi antar anggota dewan yang menyebabkan penyampaian informasi antar anggota dewan tidak sepaham sehingga tugas dan fungsi dari dewan komisaris tidak berjalan sebagaimana mestinya.Kondisi ini dapat dimanfaatkan oleh pihak manajemen untuk melakukan aksi kecurangannya misalnya seperti tidak melaporkan informasi yang seharusnya dilaporkan. Salah satu contohnya tindakan manajemen laba yang nantinya akan menguntungkan perusahaan dalam hal perpajakan (tindakan pajak agresif).

Penelitian ini menemukan bahwa tidak ada pengaruh antara ukuran dewan komisaris terhadap tindakan pajak agresif perusahaan. Hal ini menunjukkan dukungan terhadap penelitian Nasution dan Setyawan (2007) yang memaparkan bahwa kondisi tersebut dapat disebabkan karena sulitnya koordinasi antar anggota dewan tersebut dan hal ini menghambat proses pengawasan yang harusnya menjadi tanggung jawab dewan komisaris. Sehingga control terhadap tindakan manajemen menjadi rendah dan memungkinkan manajemen untuk melakukan tindakan pajak agresif. 3. Pengaruh Komite Audit terhadap Tindakan Pajak Agresif

agresif. Jadi hipotesis yang menyatakan bahwa ukuran komite audit berpengaruh positif terhadap tindakan pajak agresif ditolak.Hasil tidak signifikan ini dikarenakan adanya kerja sama yang erat antar organ perusahaan dan hanyalah formalitas syarat jumlah komite audit dari pemerintah lebih menjadi prioritas utama dalam tindakan pajak agresif. Sriwedari (2009) dalam Annisa dan Kurniasih (2012) menjelaskan bahwa keberadaan komite audit yang fungsinya untuk meningkatkan integritas dan kredibilitas pelaporan keuangan tidak dapat berjalan dengan baik apabila tidak ada dukungan dari seluruh elemen dari dalam perusahaan.

Hasil penelitian ini, rata-rata perusahaan memiliki 3 atau 4 orang komite audit.Menurut peraturan yang dikeluarkan oleh BAPEPAM yaitu komite audit minimal berjumlah 3 orang (dengan diketuai oleh seorang dewan komisaris independen yang menjabat sebagai ketua komite audit).Berarti sampel dalam penelitian ini sudah mematuhi peraturan yang dikeluarkan oleh BAPEPAM mengenai jumlah komite audit. Hal inilah yang menjadikan tanda tanya dalam hal ketidakberadaannya pengaruh jumlah komite audit terhadap tindakan pajak agresif perusahaan. Dimungkinkan perusahaan hanyalah ingin memenuhi persyaratan yang diberikan oleh pemerintah, tanpa memperhatikan fungsi dan tugas yang seharusnya diemban dan dikerjakan oleh komite audit.

audit yang fungsinya untuk meningkatkan integritas dan kredibilitas pelaporan keuangan tidak dapat berjalan dengan baik apabila tidak ada dukungan dari seluruh elemen dari dalam perusahaan. Adanya kerja sama yang erat dan sikap formalitas pemenuhan syarat Bapepam menjadi hal yang menjadikan ketiadaannya pengaruh ukuran komite audit terhadap terhadap tindakan pajak agresif perusahaan.

4. Pengaruh Dewan Direksi terhadap Tindakan Pajak Agresif

Hasil pengujian hipotesis keempat (H4)menunjukkan bahwa variabel proporsi dewan direksi tidak memiliki pengaruh terhadap tindakan pajak agresif.Jadi hipotesis yang menyatakan proporsi dewan direksi berpengaruh positif terhadap tindakan pajak agresifditolak. Direksi diasumsikan sebagai pihak perwakilan dari perusahaan yang menginginkan keuntungan tinggi dengan pajak rendah , namun jika dikaitkan dengan pemerintah akan memiliki hubungan bertolak belakang antara keduanya. Maka adanya benturan kepentingan (agency theory)akan sangat rentan terjadi antara perusahaan dan pemerintah. Perusahaan mempunyai kepentingan menaikkan laba sebagai acuan untuk meningkatkan kesejahteraan karyawan, sedangkan pemerintah melihat kenaika laba sebagai objek pajak yang akan ditagihkan. Benturan kepentingan ini menyebabkan timbulnya tindakan pajak agresif.

cemas, yaitu perasaan cemas atau takut akan ancaman sanksi pidana jika tindakan penghindaran pajak yang dilakukan terdeteksi oleh petugas pajak. Sehingga perusahaan lebih menghindari dampak yang ditanggung ketika diketahui melakukan tindakan pajak agresif.Perusahaan menginginkan perolehan laba sebesar-besarnya namun dengan tarif pajak terhutang serendah-rendahnya. Maka perusahaan akan cenderung melakukan manajemen laba terhadap pajak terhutangnya yang disebut tindakan pajak agresif yaitu kegiatan perencanaan pajak semua perusahaan yang terlibat dalam usaha mengurangi tingkat pajak yang efektif (Hlaing, 2012).

5. Pengaruh Corporate Social Responsibility terhadap Tindakan Pajak Agresif

Hasil pengujian hipotesis kelima (H4) menunjukkan bahwa variabelcorporate cosial responsibility tidak memiliki pengaruh terhadap tindakan pajak agresif. Jadi hipotesis yang menyatakan proporsi dewan direksi berpengaruh positif terhadap tindakan pajak agresif ditolak.Corporate social responsibility tidak berpengaruh terhadap tindakn pajak agresif perusahaan. Hal ini mendukung penelitian Rohmati (2013) yang menyatakan bahwa informasi CSR yang diungkapkan dalam laporan, belum tentu sesuai dengan kondisi sebenarnya. Sehingga tingkat pengungkapan kegiatan tanggung jawab sosial dalam laporan tahunan perusahaan tidak bisa dijadikan jaminan akan rendahnya tindakan pajak agresif yang dilakukan oleh perusahaan.

Berdasarkan teori legitimasi, agar perusahaan tetap going concern maka harus bisa menjaga hubungan baik dengan lingkungan dan masyarakat sekitar yang nantinya akan mewujudkan citra baik pada perusahaan. Hasil tidak signifikan ini dikarenakan pelaporan CSR tidak bisa menjadi ukuran terhadap kinerja CSR yang diungkapkan oleh perusahaan.Informasi CSR yang diungkapkan dalam laporan, belum tentu sesuai dengan kondisi sebenarnya (Rohmati, 2013).