commit to user

59

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Nilai Tukar Mata Uang Negara OKI 1. Indonesia

Nilai tukar Rupiah yang stabil merupakan salah satu tujuan otoritas moneter Indonesia. Dari tahun 1970 hingga 2007 Indonesia telah menerapkan tiga sistem nilai tukar, yakni sistem nilai tukar tetap (1970-1978), sistem nilai tukar mengambang terkendali (1978-Juli 1997), dan sistem nilai tukar mengambang bebas (sejak 14 Agustus 1997 hingga sekarang). Pada periode sistem nilai tukar tetap Bank Indonesia melakukan intervensi aktif di pasar valas untuk menjaga kestabilan nilai tukar. Nilai tukar yang overvalued mendorong pemerintah untuk mendevaluasi Rupiah sebanyak tiga kali (17 April 1970, 23 Agustus 1971, dan 15 November 1978). Devaluasi ini bertujuan untuk menjaga daya saing produk ekspor di pasar internasional.

Sumber: International Financial Statistic dalam Yonathan, 2003 Gambar 4.1

commit to user

November 1978-Juli 1997 merupakan periode penerapan sistem nilai tukar mengambang di Indonesia. Pemerintah menetapkan kurs indikasi dan membiarkan pergerakan kurs pada kisaran tertentu. Untuk menjaga kestabilan nilai tukar Rupiah, pemerintah melakukan intervensi jika kurs bergejolak melebihi batas atas (bawah) kisaran. Penerapan sistem ini dibagi atas tiga periode yakni managed floating I (1978-1986), managed

floating II (1987-1992), dan crawling band (1992-Agustus 1997).

Sejak Juli 1998 Rupiah kembali menguat. Hal ini didukung oleh kebijakan moneter yang ketat dan intervensi valas yang tepat waktu. Rupiah kemudian terapresiasi sebesar 7,68% (1999). Pada tahun 2000 dan 2001 Rupiah terdepresiasi sebesar 32,56% dan 11,03%. Apresiasi Rupiah terjadi secara berturut-turut sebesar 15,38% di tahun 2002 dan 4,78% di tahun 2003 hingga mencapai nilai Rp 8.500/USD. Sepanjang tahun 2012, nilai tukar Rupiah mengalami depresiasi. Pergerakan nilai tukar Rupiah selama kuartal III 2012 masih mengalami pelemahan namun dengan intensitas yang menurun dibandingkan dengan kuartal sebelumnya yaitu dari tingkat Rp. 9.277/USD ke tingkat Rp. 9.491/USD. Pelemahan Rupiah ini dipengaruhi oleh ketidakpastian penanganan masalah krisis utang dan fiskal di Eropa serta tingginya permintaan valas untuk membiayai impor (Macroeconomic Dashboard, 2012).

2. Turki

Sistem perbankan Turki terkenal korup pada akhir 1990-an. Sepanjang tahun 1998, 1999 dan semester pertama tahun 2000, banyak bank-bank Turki yang meminjam Dollar AS dalam jumlah besar dari luar

commit to user

Turki dan mengkonversi mata uang Dollar AS ke dalam bentuk mata uang Lira yang kemudian digunakan oleh bank-bank tersebut untuk membeli obligasi pemerintah Turki sebagai bentuk investasi mereka. Ketika itu Turki menganut sistem nilai tukar tetap. Namun karena tingginya tingkat inflasi yang sepanjang 1998 dan 1999, pemerintah Turki kemudian menetapkan kebijakan devaluasi secara gradual. Namun kebijakan devaluasi yang diberlakukan tersebut tidak mencukupi. Lira terdevaluasi pada suatu tingkat yang secara signifikan kurang dari apa yang disebut sebagai diferensial inflasi.

Sumber : Ali Firman Herlambang et.al, 2009 Gambar 4.2

Tingkat Inflasi dan Nilai Tukar Mata Uang Turki

Pada tahun 2001, pemerintah Turki menerapkan sistem floating (mengambang) untuk mata uang Lira. Sejak tahun 2001, nilai Lira jatuh dari TL.685.000/USD menjadi lebih dari TL.1.000.000/USD. Selanjutnya Lira Turki terus jatuh dan banyak bank yang bangkrut. Sepanjang tahun 2012, nilai tukar Lira Turki terus anjlok ke level TL.2,19447/USD, jatuh lebih dalam dari periode sebelumnya pada level

commit to user

TL.2,17/USD. Kondisi ini akibat tekanan skandal korupsi tingkat tinggi yang melibatkan sejumlah pejabat pemerintah.

3. Saudi Arabia

Riyal adalah mata uang yang berlaku di Saudi Arabia. Mata uang Riyal ini sudah digunakan sebagai mata uang di Arab Saudi sejak negara ini didirikan. Mata uang ini kemudian dibagi menjadi 100 Halala. Sementara itu Ghirs setara dengan 5 Halala. Pada tahun 1960, sistem mata uang Riyal mengalami perubahan sistem yaitu 1 Riyal sama dengan 20 Ghirs. Sistem ini kemudian diikuti pada tahun 1963 dengan munculnya pecahan Halala. Halala senilai dengan satu per seratus Riyal.

Sejak bulan Juni 1986, International Monetary Fund (IMF) sudah menerapkan nilai tukar tetap untuk mata uang Riyal. Dalam kenyataannya, 1 US Dollar setara dengan 3,75 Riyal, maka 1 Riyal berarti setara dengan 0.266667 Dollar. Adanya nilai tukar untuk Riyal terhadap Dollar ini secara resmi digunakan sejak tanggal 1 Januari 2003. Nilai tukar mata uang Riyal Arab selalu mengalami peningkatan yang tajam pada saat menjelang puncak musim haji.

4. Iran

Rial (IRR) merupakan mata uang resmi negara Iran. Nilai 1 Dollar Amerika bisa mencapai IRR 25.000 atau lebih, dan nilai tukar terhadap Euro bisa lebih dari IRR 32.000. Perekonomian Iran terus merosot berawal dari krisis Iran yang sudah ada sejak tahun 1946. Krisis ekonomi yang mendalam disebabkan karena politik ekonomi pemerintah di bawah pemerintahan Ahmadinejad. Nilai mata uang Iran turun ke tingkat

commit to user

terendah terhadap Dolas AS akibat sanksi yang diterapkan AS dan Uni Eropa meskipun pemerintah berusaha menghentikan penurunan mata uang.

Gagasan untuk menjalankan Troubled Currencies Project muncul di tengah inflasi Iran pada tahun 2012. Pelemahan nilai tukar Rial Iran merupakan akibat dari beratnya sanksi pihak barat pada 2010. Nilai tukar resmi Rial terhadap Dollar saat itu berbeda sangat tipis dengan nilai tukar di pasar gelap. Sejak menerima dampak dari sanksi tersebut, perbedaan nilai tukarnya terlihat menguat. Iran sempat mengalami penurunan permintaan mata uang terparah di awal September 2012 dan yang kedua terjadi di pertengahan Oktober saat nilai inflasinya mencapai lebih dari 50% per bulan. Namun sejak saat itu, Rial mulai stabil dan Gubernur Bank Sentral Iran mulai menetapkan kurs tetap tunggal untuk Dollar yang akan menjadi IRR 12.260.

Melemahnya mata uang Iran yang terpuruk dalam beberapa pekan terakhir dari IRR 13.500/USD menjadi lebih dari IRR 18.000/USD mendorong pemerintah pada pertengahan November untuk menetapkan

kurs nilai tukar tetap sebesar IRR 14.000, sementara tetap

mempertahankan kurs resmi IRR 11.300. Namun langkah ini telah menimbulkan pasar gelap dimana Dollar melesat hingga 22.000 USD.

5. Malaysia

Ringgit Malaysia merupakan mata uang negara Malaysia atau juga disingkat RM. Istilah Ringgit sebagai mata uang resmi Malaysia mulai diberlakukan secara resmi sejak bulan Agustus 1975. Pasca krisis

commit to user

ekonomi dunia yang terjadi pada tahun 1997 sampai dengan 1998, Ringgit Malaysia tetap dipatok dalam nilai yang tidak berubah yaitu RM 3,80/USD. Bank Nasional Malaysia pada bulan Juli 2005 memutuskan untuk tetap mengembangkan mata uang Ringgit Malaysia untuk beberapa mata uang besar. Hal tersebut dilakukan pada hari yang sama dengan terjadinya revaluasi mata uang Yuan.

Malaysia merupakan negara berperekonomian terbesar ketiga di Asia Tenggara. Namun sejak 2010, nilai tukar Ringgit Malaysia dinilai telah melemah terlalu jauh, meskipun perekonomian Negeri Jiran ini diprediksi akan terus menguat. Ringgit mengalami depresiasi yang mencapai level terendah dalam 2 tahun terakhir sejak 2012. Nilai tukar Ringgit anjlok menjadi RM 3,3020/USD dan merupakan yang terlemah sejak Juni 2012.

6. Mesir

Di bawah sistem syariah dan kepemimpinan President Mursi, kondisi ekonomi di Mesir semakin memburuk. Pengendalian modal dan harga telah menyebabkan kelangkaan dan penurunan nilai mata uang Mesir, yaitu Pound Mesir. Akibatnya para penduduk Mesir menyaksikan inflasi mengacaukan standar biaya hidupnya. Pengendalian tersebut menyebabkan kelangkaan mata uang asing dan banyak barang lain seperti bensin. Dalam menghadapi kebijakan syariah yang keliru, statistik harga dan inflasi semakin jauh dari realitas. Selain itu pasar gelap menjadi sumber dukungan materi yang tidak bisa disediakan pemerintah.

commit to user

7. Pakistan

Pakistan merupakan salah satu negara yang menggantungkan harapan pada International Monetary Fund (IMF) untuk mengatasi krisis keuangan dan anjloknya aktivitas ekonomi di negara yang terus-menerus dilanda berbagai tindak kekerasan itu. Pakistan membutuhkan paket bantuan sebesar 10 miliar sampai 15 miliar Dollar AS untuk menstabilkan ekonominya. Krisis keuangan global telah menyebabkan macetnya aliran modal swasta.

Berdasarkan laporan IMF, ketidakstabilan politik, merebaknya tindak kekerasan, serta tingginya harga minyak dan komoditas pangan telah memperburuk prospek perekonomian Pakistan. Cadangan devisa negara ini terkuras dari 14,3 miliar Dollar AS pada tahun 2007 menjadi 4,7 miliar Dollar AS pada tahun 2008. Nilai tukar Rupee turun 25% sepanjang tahun 2008. Perbedaan perdagangan internasional Pakistan meningkat 31,38% dalam 4 bulan pertama tahun 2011 dibandingkan tahun sebelumnya karena peningkatan impor dan jatuhnya ekspor. Akibatnya defisit perdagangan mencapai 6,9 miliar USD pada Juli-Oktober 2011, meningkat dari 5,2 miliar USD dibandingkan periode sebelumnya. Defisit anggaran juga membesar ke tingkat 1,2 miliar pada periode Juli-September 2011 dibandingkan 597 USD pada periode sebelumnya.

Sebelum membangun suatu mata uang tunggal, perlu diketahui korelasi nilai tukar masing-masing negara anggota OKI. Penelitian ini menggunakan

commit to user

uji korelasi Pearson dengan hasil uji korelasi signifikan diantara nilai tukar negara-negara anggota OKI, yang dirangkum dalam tabel 4.1 berikut.

Tabel 4.1

Korelasi Nilai Tukar 7 Negara OKI IND Turki, Saudi Arabia, Iran, Malaysia, Mesir, Pakistan TUR Indonesia, Saudi Arabia, Iran, Malaysia, Mesir, Pakistan SAU Indonesia, Turki, Iran, Malaysia, Mesir, Pakistan

IRN Indonesia, Turki, Saudi Arabia, Malaysia, Mesir, Pakistan MYS Indonesia, Turki, Saudi Arabia, Iran, Mesir, Pakistan MSR Indonesia, Turki, Saudi Arabia, Iran, Malaysia, Pakistan PAK Indonesia, Turki, Saudi Arabia, Iran, Malaysia, Mesir Sumber: Data Olahan Eviews 6.0

Berdasarkan hasil uji korelasi Pearson, 6 negara yang mewakili negara-negara anggota OKI memiliki korelasi yang kuat antara satu sama lain ditunjukkan oleh arah korelasi yang positif, sedangkan Saudi Arabia tidak memiliki korelasi dengan keenam negara anggota OKI lainnya yang ditunjukkan oleh arah korelasi yang negatif.

B. Analisa Data dan Interpretasi

1. Hasil Analisis Volatilitas Nilai Tukar (OCA Indeks)

OCA indeks didefinisikan sebagai nilai prediksi dari keragaman/variabilitas/volatilitas nilai tukar (Bayoumi dan Eichengreen dalam Partisiwi, 2008). Volatilitas nilai tukar diukur dari standar deviasi perubahan logaritma nilai tukar negara i pada tahun t ke tahun t+1. Semakin rendah nilai OCA indeks, maka semakin meningkat keuntungan untuk membentuk currency union dibandingkan dengan biaya yang harus ditanggung. Sebaliknya, semakin tinggi nilai OCA indeks maka semakin rendah keuntungan untuk membentuk currency union. Hal ini dikarenakan negara-negara dengan symetric shock yang tinggi akan cenderung

commit to user

memiliki volatilitas nilai tukar yang stabil dan semakin mudah untuk membentuk mata uang tunggal (Hovart dalam Partisiwi, 2008).

Hasil perhitungan OCA indeks dengan menggunakan Microsoft Excel

2007 dapat dilihat pada Tabel 4.2 berikut.

Tabel 4.2

OCA Indeks Tujuh Negara Anggota OKI

Negara OCA Indeks

Indonesia 0,899969054 Turki 0,09788157 Saudi Arabia 0,00081946 Iran 0,073656262 Malaysia 0,303086249 Mesir 0,500061537 Pakistan 0,022317

Sumber : Data Olahan Microsoft Excel 2007

Berdasarkan hasil perhitungan OCA indeks tersebut diperoleh negara dengan nilai OCA indeks yang terkecil yaitu Saudi Arabia. Hal ini mengindikasikan bahwa keuntungan untuk membentuk currency union akan diperoleh lebih tinggi oleh Saudi Arabia dibandingkan dengan biaya yang akan ditanggungnya. Terlihat pula tiga negara anggota OKI lainnya dengan nilai OCA indeks yang kecil yaitu Pakistan, Iran, dan Turki. Kemudia disusul oleh Malaysia, Mesir, dan Indonesia di posisi terakhir karena nilai OCA indeksnya yang paling besar dan memungkinkan Indonesia belum bisa bergabung membentuk currency union karena volatilitas nilai tukar Indonesia yang sangat tinggi.

2. Hasil Estimasi VAR/VECM a. Uji Stasioneritas Data

Kestasioneran data merupakan hal yang sangat penting dalam analisis data time series dikarenakan penggunaan data yang tidak

commit to user

stasioner dalam model dapat menyebabkan regresi lancung (spurious

regression). Uji stasioneritas data pada penelitian ini dengan cara Unit Root Test (uji akar unit) menggunakan Augmented Dickey Fuller

(ADF) test. Pada tahap ini akan diuji apakah suatu variabel mengandung akar unit (unit root) atau tidak.

Suatu variabel dikatakan stasioner apabila nilai ADF t-statistic-nya lebih kecil dari nilai kritis McKinnon, atau nilai probabilitas-t-statistic-nya kurang dari nilai selang kepercayaan (α) yang digunakan (dalam penelitian ini menggunakan α=5% atau 0,05). Hasil uji stasioneritas dari variabel-variabel yang akan dianalisis terlihat pada tabel berikut.

Tabel 4.3

Hasil Uji Stasioneritas (α=5%)

Variabel Level First Difference

Indonesia 0,0028 0,0000 Turki 0,9868 0,0000 Saudi Arabia 0,5221 0,0000 Iran 0,0125 0,0000 Malaysia 0,0088 0,0000 Mesir 0,5776 0,0000 Pakistan 0,0335 0,0000

Sumber: Data Olahan Eviews 6.0

Hasil pengujian pada tingkat level uji stasioneritas menghasilkan nilai probabilitas ADF-nya lebih besar dari tingkat kepercayaan (α) 5%, maka data pada analisis ini termasuk data tidak stasioner. Hal ini kemudian dilakukan pengujian pada tingkat diferensiasi pada data agar semua variabel menjadi stasioner. Hasil selanjutnya ditemukan setelah dilakukan uji derajat integrasi, yaitu pengujian yang dilakukan untuk mengetahui pada tingkat berapa data yang diamati stasioner. Apabila data yang diamati belum stasioner pada derajat satu maka

commit to user

pengujian harus dilanjutkan pada derajat berikutnya sampai data yang diamati stasioner.

Hasil uji stasioneritas pada tingkat level menghasilkan data stasioner untuk variabel IND, IRN, MYS, PAK dikarenakan nilai

probabilitas ADF-nya lebih kecil dari tingkat kepercayaan (α) 5%.

Tiga variabel lainnya yaitu TUR, SAU, dan MSR tidak stasioner pada tingkat level karena nilai probabilitas ADF-nya yang lebih besar dari tingkat kepercayaan (α) 5%. Selanjutnya dilakukan uji derajat integrasi pada tingkat diferensiasi pertama untuk mendapatkan hasil data stasioner.

Hasil uji derajat integrasi pada tingkat diferensiasi pertama secara keseluruhan yaitu variabel Indonesia, Turki, Saudi Arabia, Iran, Malaysia, Mesir dan Pakistan menghasilkan data stasioner karena nilai probabilitas ADF lebih kecil dari tingkat kepercayaan (α) yang digunakan yaitu 5%. Dengan demikian, variabel-variabel penelitian berarti mempunyai hubungan jangka panjang. Pada langkah selanjutnya data yang digunakan adalah data pada tingkat diferensiasi pertama.

b. Penentuan Lag Optimal

Penentuan lag optimal dalam analisis VAR sangat penting dilakukan karena suatu variabel dipengaruhi oleh lag dari variabel itu sendiri dan lag dari variabel lainnya. Penentuan lag optimal dapat diidentifikasi melalui Akaike Information Criterion (AIC), Schwarz

commit to user

menggunakan kriteria informasi AIC untuk menentukan panjang lag maksimum, kemudian nilai AIC terkecil digunakan sebagai acuan dalam penentuan tingkat lag yang paling optimal.

Tabel 4.4

Hasil Uji Penentuan Lag Optimal

Lag

AIC

IND TUR SAU IRN MYS MSR PAK

0 -2,106212 -3,618507 -14,08987 -2,695737 -4,867490 4,253437 -5,824802 1 -5,829929 -7,320295* -17,42372 -6,326739 -8,141781 0,205014 -10,31053 2 -6,349395* -7,306489 -17,27146 -6,023092 -7,974236 0,073151* -10,28347 3 -5,751005 -6,939660 -17,99310* -7,065772* -8,209247* 0,354225 -10,40829* Sumber: Data Olahan Eviews 6.0

Keterangan : *Lag optimum

Tabel 4.4 memperlihatkan nilai terkecil dari AIC untuk proksi dari variabel IND dan MSR terjadi lag optimal pada lag 2, variabel SAU, IRN, MYS, dan PAK terjadi lag optimal pada lag 3, sedangkan variabel TUR terjadi lag optimal pada lag 1. Lag optimal inilah yang selanjutnya akan digunakan untuk langkah-langkah metode VECM.

c. Uji Stabilitas VAR

Berdasarkan uji stabilitas VAR, dapat disimpulkan bahwa estimasi VAR yang akan digunakan untuk analisis IRF dan FEVD sudah stabil, dapat dilihat pada nilai modulusnya yang kurang dari satu. Hasil uji stabilitas VAR ini menunjukkan bahwa model VAR yang dibentuk sudah stabil hingga lag optimalnya. Hasil pengujian stabilitas VAR dapat dilihat pada Lampiran 5.

commit to user

d. Uji Kointegrasi

Pengujian kointegrasi merupakan kelanjutan dari uji akar unit dan derajat kointegrasi. Tujuan dari uji kointegrasi pada penelitian ini adalah untuk menentukan apakah grup dari variabel yang tidak stasioner pada tingkat level tersebut memenuhi persyaratan proses integrasi, dimana semua variabel stasioner pada derajat yang sama yaitu derajat 1, I(1). Berdasarkan hasil yang terlihat pada tabel 4.4, maka pengujian kointegrasi pada penelitian ini menggunakan metode uji kointegrasi Johansen Trace Statistic Test.

Informasi jangka panjang diperoleh dengan menentukan terlebih dahulu rank kointegrasi untuk mengetahui berapa sistem persamaan yang dapat menerangkan dari keseluruhan sistem yang ada. Kriteria pengujian kointegrasi pada penelitian ini didasarkan pada trace

statistic. Jika nilai trace statistic lebih besar daripada critical value

5%, maka hipotesis alternatif yang menyatakan jumlah kointegrasi diterima sehingga dapat diketahui berapa jumlah persamaan yang terkointegrasi dalam sistem. Hasil uji kointegrasi Johansen dengan menggunakan Eviews 6.0 dijelaskan dalam Tabel 4.5.

Tabel 4.5 merupakan rangkuman dari hasil pengolahan data pengujian kointegrasi Johansen. Kesimpulan yang dapat diambil adalah bahwa pada uji kointegrasi untuk proksi TUR, SAU, IRN, dan MYS lolos pada uji ini dan memiliki hubungan jangka panjang, sedangkan untuk proksi IDN, MSR, dan PAK tidak lolos uji

commit to user

kointegrasi atau dapat dikatakan model ini tidak memiliki hubungan jangka panjang.

Tabel 4.5

Hasil Uji Kointegrasi Johansen

Rank Trace Statistic 0,05 Critical Value

IND 0 19,53634 29,79707 1 8,471033 15,49471 2 0,132274 3,841466 TUR 0* 32,59899 29,79707 1 7,045381 15,49471 2 0,012668 3,841466 SAU 0* 36,03168 29,79707 1 11,67505 15,49471 2 2,932314 3,841466 IRN 0* 66,23834 29,79707 1* 28,15761 15,49471 2 1,134782 3,841466 MYS 0* 44,74301 29,79707 1 13,40988 15,49471 2 3,743651 3,841466 MSR 0 24,84848 29,79707 1 10,48783 15,49471 2 0,028151 3,841466 PAK 0 28,55357 29,79707 1 11,11875 15,49471 2 1,270111 3,841466

Sumber: Data Olahan Eviews 6.0 Keterangan: *Terdapat kointegrasi

Informasi jumlah rank menunjukkan adanya kointegrasi dari variabel-variabel tersebut. Untuk analisis selanjutnya akan digunakan model VECM yang dapat melihat pengaruh jangka panjang dan jangka pendek secara bersamaan.

commit to user

e. Analisis Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya, karena itulah VECM sering disebut sebagai desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi. Hasil estimasi model VECM dari proksi variabilitas nilai tukar masing-masing negara dijelaskan sebagai berikut:

1) Hasil Estimasi VECM Model Variabilitas Nilai Tukar Indonesia (IDN)

Estimasi VECM model variabilitas nilai tukar Indonesia (IDN) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPIDN) dalam jangka panjang signifikan dan mempengaruhi volatilitas nilai tukar (VEXCIDN) secara negatif yaitu sebesar -0,017821. Sedangkan variabel inflasi (INFIDN) dalam jangka panjang signifikan dan mempengaruhi volatilitas nilai tukar (VEXCIDN) secara positif yaitu sebesar 0,170867. Hal ini berarti bahwa jika variabel GDP meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 0,017821%, di sisi lain jika variabel inflasi meningkat sebesar 1% maka akan menyebabkan kenaikan volatilitas nilai tukar sebesar 0,170867%.

commit to user Tabel 4.6

Model VECM Volatilitas Nilai Tukar Indonesia (IDN) Variabel VEXCIDN t-Statistik Keterangan GDPIDN -0,017821*** -0,34253 Signifikan Negatif INFIDN 0,170867*** 1,45659 Signifikan Positif ECT -0,807481*** -1,05048 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5%

*stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCIDN menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCIDN terhadap hubungan jangka panjangnya dengan GDPIDN dan INFIDN signifikan dan negatif terhadap VEXCIDN. Nilai ECT yang negatif menunjukkan bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCIDN terhadap VEXCIDN itu sendiri mempunyai pengaruh yang positif, terjadi di lag 1, yaitu 0,109975 pada tingkat signifikansi 1%. Hubungan antara GDPIDN terhadap VEXCIDN memiliki pengaruh yang signifikan namun negatif pada lag 2 sebesar -0,250984 pada tingkat signifikansi 1%, serta hubungan antara INFIDN terhadap VEXCIDN memiliki pengaruh yang signifikan positif pada lag 1 sebesar 6,259643 pada tingkat signifikansi 1%.

commit to user

2) Hasil Estimasi VECM Model Volatilitas Nilai Tukar Turki (TUR)

Estimasi VECM model variabilitas nilai tukar Turki (TUR) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPTUR) dan variabel inflasi (INFTUR) dalam jangka panjang signifikan dan mempengaruhi volatilitas nilai tukar (VEXCTUR) secara negatif yaitu sebesar 0,050934 dan -0,177103. Hal ini berarti bahwa jika variabel GDP dan inflasi meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 0,050934% dan 0,177103%.

Tabel 4.7

Model VECM Volatilitas Nilai Tukar Turki (TUR) Variabel VEXCTUR t-Statistik Keterangan GDPTUR -0,050934*** -0,92545 Signifikan Negatif INFTUR -0,177103*** -5,59477 Signifikan Negatif ECT -0,309147*** -0,54953 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCTUR menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCTUR terhadap hubungan jangka panjangnya dengan GDPTUR dan INFTUR signifikan negatif terhadap VEXCTUR. Nilai ECT yang negatif menunjukkan bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

commit to user

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCTUR terhadap VEXCTUR itu sendiri mempunyai pengaruh yang negatif, terjadi di lag 1, yaitu -0,422544 pada tingkat signifikansi 1%. Hubungan antara GDPTUR terhadap VEXCTUR memiliki pengaruh yang signifikan namun negatif pada

lag 1 sebesar -0,723187 pada tingkat signifikansi 1%. Namun,

dalam hal ini tidak ditemukan hubungan antara INFTUR terhadap VEXCTUR.

3) Hasil Estimasi VECM Model Volatilitas Nilai Tukar Saudi Arabia (SAU)

Estimasi VECM model variabilitas nilai tukar Saudi Arabia (SAU) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPSAU) tidak berpengaruh dan tidak signifikan terhadap variabel volatilitas nilai tukar (VEXCSAU), sedangkan variabel inflasi (INFSAU) dalam jangka panjang signifikan dan mempengaruhi volatilitas nilai tukar (VEXCTUR) secara negatif yaitu sebesar -1,99E-05. Hal ini berarti bahwa jika variabel inflasi meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 1,99E-05%.

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCSAU menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCSAU terhadap hubungan

commit to user

jangka panjangnya dengan GDPSAU dan INFSAU signifikan negatif terhadap VEXCSAU. Nilai ECT yang negatif menunjukkan bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

Tabel 4.8

Model VECM Volatilitas Nilai Tukar Saudi Arabia (SAU) Variabel VEXCSAU t-Statistik Keterangan GDPSAU 0,000454*** 3,42396 Tidak Signifikan INFSAU -1,99E-05*** -0,89132 Signifikan Negatif ECT -0,087316*** -0,17744 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCSAU terhadap VEXCSAU itu sendiri mempunyai pengaruh yang positif, terjadi di lag 3, yaitu 0,314376 pada tingkat signifikansi 1%. Hubungan antara GDPSAU terhadap VEXCSAU memiliki pengaruh yang signifikan positif pada lag 1 sebesar 226,3765 pada tingkat signifikansi 1%, serta hubungan antara INFSAU terhadap VEXCSAU memiliki pengaruh yang signifikan dan positif pada lag 2 sebesar 3144,392 pada tingkat signifikansi 1%.

4) Hasil Estimasi VECM Model Volatilitas Nilai Tukar Iran (IRN)

Estimasi VECM model variabilitas nilai tukar Iran (IRN) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPIRN) dan variabel inflasi (INFIRN) berpengaruh signifikan namun negatif terhadap variabel volatilitas nilai tukar

commit to user

(VEXCIRN) dalam jangka panjang yaitu sebesar 0,036336 dan -0,671242. Hal ini berarti bahwa jika variabel GDP dan inflasi meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 0,036336% dan 0,671242%.

Tabel 4.9

Model VECM Volatilitas Nilai Tukar Iran (IRN) Variabel VEXCIRN t-Statistik Keterangan GDPIRN -0,036336*** -0,36414 Signifikan Negatif INFIRN -0,671242*** -3,81354 Signifikan Negatif ECT -0,275033*** -0,63730 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCIRN menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCIRN terhadap hubungan jangka panjangnya dengan GDPIRN dan INFIRN signifikan negatif terhadap VEXCIRN. Nilai ECT yang negatif menunjukkan bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCIRN terhadap VEXCIRN itu sendiri mempunyai pengaruh yang negatif, terjadi di lag 1, yaitu -0,326566 pada tingkat signifikansi 1%. Hubungan antara INFIRN terhadap VEXCIRN memiliki pengaruh yang signifikan dan positif pada lag 3 sebesar 0,125696 pada tingkat signifikansi 1%. Namun, dalam

commit to user

hal ini tidak ada hubungan dan pengaruh GDPIRN terhadap VEXCIRN.

5) Hasil VECM Model Volatilitas Nilai Tukar Malaysia (MYS)

Estimasi VECM model variabilitas nilai tukar Malaysia (MYS) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPMYS) dan variabel inflasi (INFMYS) berpengaruh signifikan namun negatif terhadap variabel volatilitas nilai tukar (VEXCMYS) dalam jangka panjang yaitu sebesar -0,035160 dan -0,067285. Hal ini berarti bahwa jika variabel GDP dan inflasi meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 0,035160% dan 0,067285%.

Tabel 4.10

Model VECM Volatilitas Nilai Tukar Malaysia (MYS) Variabel VEXCMYS t-Statistik Keterangan GDPMYS -0,035160*** -12,6652 Signifikan Negatif INFMYS -0,067285*** -20,5801 Signifikan Negatif ECT -3,357524 -1,22789 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCMYS menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCMYS terhadap hubungan jangka panjangnya dengan GDPMYS dan INFMYS signifikan negatif terhadap VEXCMYS. Nilai ECT yang negatif menunjukkan

commit to user

bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCMYS terhadap VEXCMYS itu sendiri mempunyai pengaruh yang positif, terjadi di lag 3, yaitu 1,154654 pada tingkat signifikansi 1%. Hubungan antara GDPMYS terhadap VEXCMYS memiliki pengaruh yang signifikan namun negatif pada lag 1 sebesar -6,812978. Hubungan antara INFMYS terhadap VEXCMYS memiliki pengaruh yang signifikan namun negatif pada lag 3 sebesar -17,12028 pada tingkat signifikansi 1%.

6) Hasil Estimasi VECM Model Volatilitas Nilai Tukar Mesir (MSR)

Estimasi VECM model variabilitas nilai tukar Mesir (MSR) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPMSR) dan variabel inflasi (INFMSR) dalam jangka panjang tidak signifikan dan tidak mempengaruhi volatilitas nilai tukar (VEXCMSR).

Tabel 4.11

Model VECM Volatilitas Nilai Tukar Mesir (MSR) Variabel VEXCMSR t-Statistik Keterangan GDPMSR -5,710997 -1,08727 Tidak Signifikan INFMSR 14,51378 3,01614 Tidak Signifikan ECT 0,095432 0,52628 Tidak Signifikan Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

commit to user

menunjukkan sebagai variabel yang tidak signifikan secara statistik tetapi berhubungan positif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCMSR terhadap hubungan jangka panjang GDPMSR dan INFMSR tidak signifikan secara statistik terhadap VEXCMSR. Nilai ECT yang positif menunjukkan bahwa variabel independen dalam jangka panjang belum dapat mengembalikan pada titik keseimbangannya.

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCMSR terhadap GDPMSR yang mempunyai pengaruh positif, terjadi pada lag 2, yaitu 4,575223 pada tingkat signifikansi 1%. Pengaruh yang negatif juga membuktikan keberadaan yang signifikan antara GDPMSR terhadap VEXCMSR, yaitu -0,006992 pada lag 1 dengan tingkat signifikansi 1%. Hubungan antara INFMSR terhadap VEXCMSR juga memiliki pengaruh yang signifikan dan positif pada lag 1 sebesar 0,029805 pada tingkat signifikansi 1%.

7) Hasil Estimasi VECM Model Volatilitas Nilai Tukar Pakistan (PAK)

Estimasi VECM model variabilitas nilai tukar Pakistan (PAK) pada tahun 1990-2012 menunjukkan bahwa variabel pertumbuhan ekonomi (GDPPAK) dan variabel inflasi (INFPAK) berpengaruh signifikan namun negatif terhadap variabel volatilitas nilai tukar (VEXCPAK) dalam jangka panjang yaitu sebesar 0,003793 dan -0,002842. Hal ini berarti bahwa jika variabel GDP dan inflasi

commit to user

meningkat sebesar 1% maka akan menyebabkan penurunan volatilitas nilai tukar sebesar 0,003793% dan 0,002842%.

Tabel 4.12

Model VECM Volatilitas Nilai Tukar Pakistan (PAK) Variabel VEXCPAK t-Statistik Keterangan GDPPAK -0,003793*** -0,61158 Signifikan Negatif INFPAK -0,002842*** -0,45542 Signifikan Negatif ECT -2,456358*** -2,06614 Signifikan Negatif Sumber: Data Olahan Eviews 6.0

Keterangan: ***stasioner critical value level 1% **stasioner critical value level 5% *stasioner critical value level 10%

Error Correction Term (ECT) yang menggambarkan pengaruh

dari persamaan kointegrasi terhadap perubahan VEXCPAK menunjukkan sebagai variabel yang signifikan secara statistik tetapi berhubungan negatif. Ini berarti bahwa vector kointegrasi yang menjelaskan kesesuaian VEXCPAK terhadap hubungan jangka panjangnya dengan GDPPAK dan INFPAK signifikan negatif terhadap VEXCPAK. Nilai ECT yang negatif menunjukkan bahwa variabel independen dalam jangka panjang sudah dapat mengembalikan pada titik seimbangnya.

Hubungan yang signifikan dalam jangka pendek terdapat antara VEXCPAK terhadap VEXCPAK itu sendiri mempunyai pengaruh yang signifikan dan positif, terjadi di lag 1, yaitu 1,982061 pada tingkat signifikansi 1%. Hubungan antara GDPPAK terhadap VEXCPAK memiliki pengaruh yang signifikan dan positif, terjadi pada lag 2 sebesar 2,501261 pada tingkat signifikansi 1%, serta hubungan antara INFPAK terhadap

commit to user

VEXCPAK memiliki pengaruh yang signifikan dan positif pada

lag 1 sebesar 17,32504 pada tingkat signifikansi 1%. f. Analisis Impulse Response Function (IRF)

Analisis IRF dimaksudkan untuk mengetahui pengaruh perubahan dari suatu variabel pada variabel itu sendiri atau variabel lainnya. Estimasi yang dilakukan IRF dititikberatkan pada respon suatu variabel pada perubahan satu standar deviasi dari variabel itu sendiri maupun variabel lainnya yang terdapat dalam model. Analisis IRF dalam penelitian ini bertujuan untuk mengetahui dampak guncangan variabel volatilitas nilai tukar terhadap GDP dan inflasi masing-masing negara OKI serta dampak guncangan GDP dan inflasi terhadap volatilitas nilai tukar masing-masing negara OKI. Penelitian ini akan melihat IRF dalam kurun waktu periode 22 tahun. Pada sumbu vertikal menandakan angka respon variabelnya, sedangkan sumbu horizontal adalah periode waktu dari sebuah data yang digunakan.

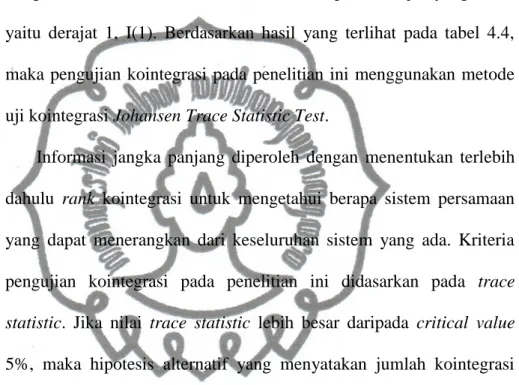

1) Analisis IRF Indonesia (IDN)

Analisis IRF yang menunjukkan volatilitas nilai tukar (VEXCIDN) Indonesia pada periode 1990-2012 dari adanya pengaruh guncangan (shock) variabel VEXCIDN itu sendiri dan GDP (GDPIDN) serta inflasi (INFIDN) ditunjukkan dalam Grafik 4.3 bahwa terlihat grafik respon VEXCIDN dari shock VEXCIDN itu sendiri dan terhadap GDPIDN dan INFIDN serta respon

commit to user

GDPIDN dan INFIDN dari shocks GDPIDN dan INFIDN itu sendiri juga terhadap VEXCIDN.

commit to user -.12 -.08 -.04 .00 2 4 6 8 10 12 14 16 18 20 22

Response of GDPIDN to VEXCIDN

-.12 -.08 -.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20 22

Response of INFIDN to VEXCIDN

Response to Cholesky One S.D. Innovations

-.02 -.01 .00 .01 .02 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCIDN to GDPIDN

-.02 -.01 .00 .01 .02 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCIDN to INFIDN

Response to Cholesky One S.D. Innovations

Sumber: Data Olahan Eviews 6.0 Gambar 4.3

Impulse Response Indonesia (IDN)

Grafik pertama menjelaskan pada awal periode guncangan VEXCIDN belum menyebabkan respon yang berarti untuk variabel GDPIDN, tetapi pattern yang bergerak berfluktuasi di baseline garis bawah berkisar negatif 0,102298 pada periode ke-9 dan guncangannya mulai stabil di kisaran negatif 0,098069 sejak periode ke-13 hingga akhir periode sebesar negatif 0,098713. Guncangan VEXCIDN telah menyebabkan respon yang berarti bagi INFIDN sejak periode pertama yaitu berkisar negatif 0,113132 dan selanjutnya berfluktuasi di baseline garis atas dan bawah berkisar positif 0,135794 pada periode kedua. Hal ini berarti bahwa volatilitas nilai tukar Indonesia yang semakin menurun tidak akan

commit to user

meningkatkan pertumbuhan ekonomi, namun meningkatkan inflasi negara tersebut.

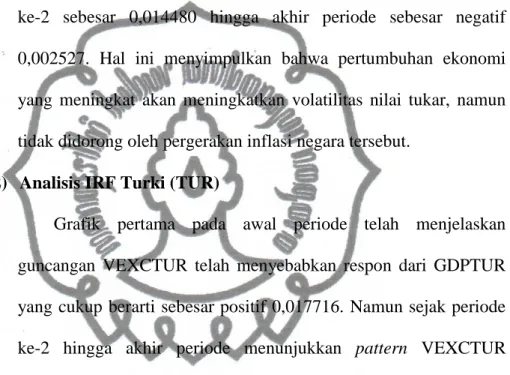

Guncangan GDPIDN selalu meningkatkan VEXCIDN yang ditandai oleh pergerakan positif sejak periode awal hingga periode akhir, sedangkan guncangan INFIDN tidak meningkatkan VEXCIDN yang ditunjukkan oleh pergerakan negatif sejak periode ke-2 sebesar 0,014480 hingga akhir periode sebesar negatif 0,002527. Hal ini menyimpulkan bahwa pertumbuhan ekonomi yang meningkat akan meningkatkan volatilitas nilai tukar, namun tidak didorong oleh pergerakan inflasi negara tersebut.

2) Analisis IRF Turki (TUR)

Grafik pertama pada awal periode telah menjelaskan guncangan VEXCTUR telah menyebabkan respon dari GDPTUR yang cukup berarti sebesar positif 0,017716. Namun sejak periode ke-2 hingga akhir periode menunjukkan pattern VEXCTUR terhadap GDPTUR yang berfluktuasi di baseline bawah cenderung negatif sebesar 0,045250. Sedangkan guncangan VEXCTUR telah menyebabkan respon INFTUR yang sangat berarti dimana menunjukkan fluktuasi positif sejak periode awal hingga akhir periode. Hal ini mengindikasikan bahwa volatilitas nilai tukar Turki yang semakin menurun akan menurunkan pertumbuhan ekonomi dan volatilitas nilai tukar Turki yang meningkat akan meningkatkan pergerakan inflasi negara tersebut.

commit to user -.05 -.04 -.03 -.02 -.01 .00 .01 .02 2 4 6 8 10 12 14 16 18 20 22

Response of GDPTUR to VEXCTUR

.00 .04 .08 .12 .16 .20 2 4 6 8 10 12 14 16 18 20 22

Response of INFTUR to VEXCTUR

Response to Cholesky One S.D. Innovations

.000 .002 .004 .006 .008 .010 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCTUR to GDPTUR

.000 .002 .004 .006 .008 .010 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCTUR to INFTUR

Response to Cholesky One S.D. Innovations

Sumber: Data Olahan Eviews 6.0 Gambar 4.4

Impulse Response Turki (TUR)

Guncangan GDPTUR dan INFTUR belum menyebabkan respon terhadap VEXCTUR pada periode pertama. Mulai periode ke-2 hingga akhir periode menyebabkan respon yang berarti yang ditandai dengan pergerakan pattern positif di kisaran 0,005 untuk GDPTUR dan 0,002 untuk INFTUR. Hal ini mengindikasikan bahwa pertumbuhan ekonomi dan pergerakan inflasi Turki yang semakin meningkat positif akan meningkatkan pergerakan volatilitas nilai tukar di negara tersebut.

commit to user .01 .02 .03 .04 .05 .06 .07 .08 2 4 6 8 10 12 14 16 18 20 22

Response of GDPSAU to VEXCSAU

.0 .1 .2 .3 .4 .5 .6 2 4 6 8 10 12 14 16 18 20 22

Response of INFSAU to VEXCSAU Response to Cholesky One S.D. Innovations

-.00002 -.00001 .00000 .00001 .00002 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCSAU to GDPSAU

-.00002 -.00001 .00000 .00001 .00002 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCSAU to INFSAU

Response to Cholesky One S.D. Innovations

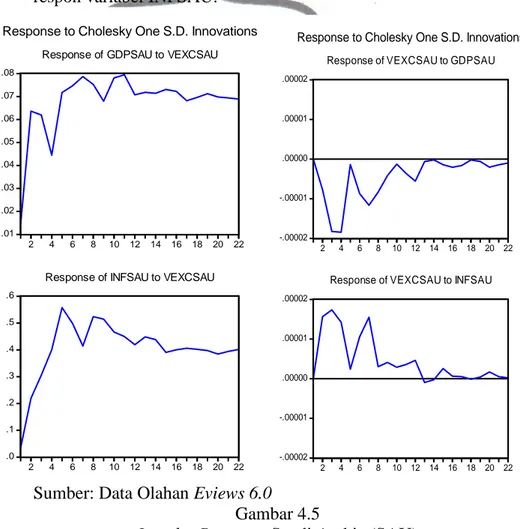

3) Analisis IRF Saudi Arabia (SAU)

Respon GDPSAU dan INFSAU pada periode 1990-2012 dari adanya guncangan (shocks) variabel VEXCSAU serta respon VEXCSAU dari adanya guncangan GDPSAU dan INFSAU dijelaskan dengan grafik 4.5. Kemiripan pola terjadi diantara respon variabel VEXCSAU dan respon variabel GDPSAU serta respon variabel INFSAU.

Sumber: Data Olahan Eviews 6.0 Gambar 4.5

Impulse Response Saudi Arabia (SAU)

Grafik pertama pada awal periode sampai dengan akhir periode menunjukkan pattern VEXCSAU terhadap GDPSAU dan INFSAU yang berfluktuasi di atas baseline. Guncangan berkisar antara 0,06-0,07 untuk GDPSAU dan berkisar antara 0,04-0,05

commit to user .00 .01 .02 .03 .04 .05 .06 .07 2 4 6 8 10 12 14 16 18 20 22 Response of GDPIRN to VEXCIRN

.00 .02 .04 .06 .08 .10 2 4 6 8 10 12 14 16 18 20 22 Response of INFIRN to VEXCIRN

Response to Cholesky One S.D. Innovations

-.03 -.02 -.01 .00 .01 .02 2 4 6 8 10 12 14 16 18 20 22 Response of VEXCIRN to GDPIRN

-.03 -.02 -.01 .00 .01 .02 2 4 6 8 10 12 14 16 18 20 22 Response of VEXCIRN to INFIRN

Response to Cholesky One S.D. Innovations untuk INFSAU. Hal ini mengindikasikan bahwa adanya guncangan positif dari volatilitas nilai tukar Saudi Arabia terhadap pertumbuhan ekonomi dan pergerakan inflasi yang mendorong Saudi Arabia dalam melakukan penyatuan mata uang karena hal ini akan mempermudah penggunaan kebijakan bersama untuk mengoreksi kesalahan.

Guncangan GDPSAU terhadap VEXCSAU berfluktuasi di bawah baseline, dimana fluktuasi yang negatif dan rendahmengindikasikan kecilnya guncangan asimetrik antara kedua variabel tersebut. Sedangkan guncangan INFSAU terhadap VEXCSAU berfluktuasi di atas dan bawah baseline di kisaran positif 4,62E-06 pada periode 12 dan kisaran negatif -9,49E-07 pada periode 13 dalam jangka pendek. Hal ini mengindikasikan bahwa adanya guncangan inflasi direspon secara fluktuatif oleh volatilitas nilai tukar negara tersebut.

4) Analisis IRF Iran (IRN)

Analisis IRF dari VEXCIRN pada tahun 1990-2012 dari adanya pengaruh guncangan (shocks) variabel GDPIRN dan variabel INFIRN dan respon variabel GDPIRN dan variabel INFIRN terhadap variabel VEXCIRN ditunjukkan oleh grafik 4.6.

Grafik pertama dalam gambar adalah grafik respon GDPIRN dari adanya guncangan VEXCIRN yang menunjukkan fluktuasi positif dari awal sampai akhir periode di kisaran 0,03 sampai kisaran 0,06. Begitupun halnya dengan respon INFIRN dari adanya

commit to user

guncangan VEXCIRN yang menunjukkan fluktuasi positif dari awal sampai akhir periode dari kisaran 0,04 hingga kisaran 0,06. Hal ini mengindikasikan bahwa adanya guncangan (shock) yang positif antar variabel akan mendorong terjadinya penyatuan mata uang bagi negara tersebut karena hal ini mempermudah penggunaan kebijakan bersama untuk mengoreksi kesalahan.

Sumber: Data Olahan Eviews 6.0 Gambar 4.6

Impulse Response Iran (IRN)

Pola yang hampir sama terjadi pada respon VEXCIRN dari adanya guncangan GDPIRN dan INFIRN. Respon VEXCIRN terhadap GDPIRN menunjukkan fluktuasi di awal periode ke-3 naik 0,008853 kemudian menembus baseline bawah di titik -0,009041 pada periode ke-5. Respon VEXCIRN naik positif memuncak di titik 0,012414 pada periode ke-6 yang kemudian menembus baseline bawah kembali di titik -0,001543 pada periode

commit to user

ke-8. Respon fluktuatif diantara baseline terus terjadi hingga akhir periode yang artinya guncangan pertumbuhan ekonomi direspon secara fluktuatif oleh volatilitas nilai tukar Iran.

Lain halnya dengan respon VEXCIRN terhadap guncangan INFIRN. Pada periode ke-5, guncangan INFIRN menyebabkan respon negatif sebesar 0,006189 yang kemudian naik memuncak ke

baseline atas sebesar 0,006780. Guncangan memiliki pattern yang

fluktuatif di baseline bawah mulai periode ke-11 hingga akhir periode yang mengartikan bahwa guncangan yang rendah dan negatif mengindikasikan kecilnya guncangan asimetrik antara kedua variabel.

5) Analisis IRF Malaysia (MYS)

Grafik pertama pada awal periode menunjukkan pattern positif variabel VEXCMYS terhadap GDPMYS yang menyebabkan guncangan sebesar 0,015812. Kemudian pattern menurun tajam pada periode ke-3 di kisaran negatif 0,050646, dan periode selanjutnya hingga akhir periode berfluktuasi di bawah baseline. Guncangan berkisar negatif 0,02-0,03. Respon INFMYS berfluktuasi di atas baseline dari awal hingga akhir periode pada kisaran 0,03-0,14. Hal ini mengindikasikan bahwa adanya guncangan volatilitas nilai tukar Malaysia tidak meningkatkan pertumbuhan ekonomi negara tersebut, namun mendorong pergerakan inflasi yang positif.

commit to user -.06 -.04 -.02 .00 .02 2 4 6 8 10 12 14 16 18 20 22

Response of GDPMYS to VEXCMYS

.00 .04 .08 .12 .16 2 4 6 8 10 12 14 16 18 20 22

Response of INFMYS to VEXCMYS

Response to Cholesky One S.D. Innovations

-.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCMYS to GDPMYS

-.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCMYS to INFMYS

Response to Cholesky One S.D. Innovations

Sumber: Data Olahan Eviews 6.0 Gambar 4.7

Impulse Response Malaysia (MYS)

Guncangan GDPMYS baru memberikan dampak terhadap VEXCMYS pada periode ke-2 sebesar negatif 0,001063. Sejak periode ke-3 hingga akhir periode, guncangan GDPMYS terhadap VEXCMYS berfluktuasi di atas baseline dan mulai mendekati stabil dari periode ke-9 hingga periode ke-22. Pergerakan guncangan negatif terjadi pada variabel INFMYS terhadap VEXCMYS di kisaran 0,003707 pada periode ke-10 dan 0,003583 pada periode ke-22. Hal ini mengindikasikan bahwa peningkatan pertumbuhan ekonomi akan meningkatkan volatilitas nilai tukar dan penurunan pergerakan inflasi akan menurunkan volatilitas nilai tukar.

commit to user .000 .005 .010 .015 .020 .025 .030 2 4 6 8 10 12 14 16 18 20 22 Response of GDPMSR to VEXCMSR -.15 -.10 -.05 .00 .05 .10 2 4 6 8 10 12 14 16 18 20 22 Response of INFMSR to VEXCMSR Response to Cholesky One S.D. Innovations

-.4 -.2 .0 .2 .4 .6 .8 2 4 6 8 10 12 14 16 18 20 22 Response of VEXCMSR to GDPMSR -.4 -.2 .0 .2 .4 .6 .8 2 4 6 8 10 12 14 16 18 20 22 Response of VEXCMSR to INFMSR Response to Cholesky One S.D. Innovations

6) Analisis IRF Mesir (MSR)

Analisis IRF yang menunjukkan respon volatilitas nilai tukar Mesir dari adanya guncangan GDP dan inflasi serta respon GDP dan inflasi dari adanya guncangan volatilitas nilai tukar ditunjukkan dalam grafik 4.8 berikut.

Sumber: Data Olahan Eviews 6.0 Gambar 4.8

Impulse Response Mesir (MSR)

Guncangan VEXCMSR yang ditunjukkan oleh grafik pertama terhadap GDPMSR memberikan dampak positif yang ditandai dengan fluktuasi pattern GDPMSR di atas baseline sejak periode awal hingga akhir periode. Berbanding terbalik dengan guncangan VEXCMSR terhadap INFMSR yang memberikan dampak positif dalam jangka pendek dari periode ke-1 hingga periode ke-3 yang kemudian mengalami fluktuasi negatif dari periode ke-4 hingga periode ke-22 di kisaran 0,04-0,09. Hal ini

commit to user

mengindikasikan bahwa adanya dorongan yang kuat dari volatilitas nilai tukar Mesir untuk peningkatan pertumbuhan ekonomi, berbanding terbalik pada pergerakan inflasi Mesir terkena dampak negatif apabila terjadi guncangan volatilitas nilai tukar.

Grafik ketiga menjelaskan guncangan GDPMSR terhadap VEXCMSR yang berfluktuasi di bawah baseline berkisar negatif 0,235426 pada periode ke-2. Selanjutnya guncangan memiliki pattern yang stabil mulai dari periode ke-16 sampai periode ke-22 di kisaran negatif 0,114003. Hal ini menunjukkan bahwa guncangan GDP tidak meningkatkan volatilitas nilai tukar Mesir. Guncangan INFMSR terhadap VEXCMSR konsisten berfluktuasi positif di atas baseline pada periode ke-5 sampai periode ke-22 di kisaran 0,08-0,18. Guncangan memiliki pattern yang stabil dari periode ke-15 sampai akhir periode. Hal ini menjelaskan bahwa guncangan inflasi direspon positif stabil oleh volatilitas nilai tukar.

7) Analisis IRF Pakistan (PAK)

Analisis IRF Negara Pakistan pada tahun 1990-2012 yang menguraikan respon variabel GDPPAK dan INFPAK dari adanya guncangan variabel VEXCPAK serta respon variabel VEXCPAK dari adanya guncangan variabel GDPPAK dan INFPAK dijelaskan oleh grafik 4.9.

commit to user -.05 -.04 -.03 -.02 -.01 .00 .01 2 4 6 8 10 12 14 16 18 20 22

Response of GDPPAK to VEXCPAK

-.25 -.20 -.15 -.10 -.05 .00 2 4 6 8 10 12 14 16 18 20 22

Response of INFPAK to VEXCPAK

Response to Cholesky One S.D. Innovations

-.008 -.004 .000 .004 .008 .012 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCPAK to GDPPAK

-.008 -.004 .000 .004 .008 .012 2 4 6 8 10 12 14 16 18 20 22

Response of VEXCPAK to INFPAK

Response to Cholesky One S.D. Innovations

Sumber: Data Olahan Eviews 6.0 Gambar 4.9

Impulse Response Pakistan (PAK)

Guncangan VEXCPAK pada awal periode telah menyebabkan respon dari GDPPAK yang cukup berarti di kisaran positif 0,005726. Pada periode ke-2 sampai akhir periode, pattern berfluktuasi di bawah baseline. Hal ini berarti volatilitas nilai tukar memberikan dampak negatif terhadap pertumbuhan ekonomi Pakistan. Tidak jauh berbeda dengan respon INFPAK dari adanya guncangan VEXCPAK. Sejak awal hingga akhir periode, respon INFPAK berfluktuasi negatif di bawah baseline hingga jatuh di kisaran negatif 0,206582 pada periode ke-5. Hal ini pun mengindikasikan bahwa volatilitas nilai tukar memberikan dampak negatif terhadap inflasi Pakistan. Kedua variabel ini tidak dapat mendorong dalam melaksanakan penyatuan mata uang karena

commit to user

respon yang negatif dan rendah terhadap volatilitas nilai tukar sehingga mempersulit penggunaan kebijakan bersama.

Respon VEXCPAK terhadap guncangan GDPPAK dan INFPAK sangat berarti dimana respon terhadap keduanya hampir menunjukkan pola yang sama. Pattern bergerak fluktuatif di

baseline garis atas dan bawah. Respon VEXCPAK terhadap

guncangan GDPPAK mengalami penurunan yang tajam menyentuh

baseline bawah di kisaran negatif 0,007703 pada periode ke-2,

sedangkan respon VEXCPAK terhadap guncangan INFPAK sempat mengalami kenaikan yang tajam di kisaran positif 0,009433 pada periode ke-4. Namun sejauh periode tersebut, fluktuasi respon VEXCPAK terhadap guncangan GDPPAK dan INFPAK cenderung menunjukkan fluktuasi yang konsisten di batas baseline atas dan bawah. Hal ini mengindikasikan bahwa peningkatan pertumbuhan ekonomi akan meningkatkan volatilitas nilai tukar dan penurunan pertumbuhan ekonomi akan menurunkan volatilitas nilai tukar, begitu pun dengan inflasi terhadap volatilitas nilai tukar. Korelasi guncangan yang berbanding lurus diantara ketiga variabel ini merupakan pendorong dalam penyatuan mata uanguntuk Negara Pakistan.

commit to user Gambar 4.10

Tahapan Pembentukan currency unification

Berdasarkan hasil analisis Impulse Response Function (IRF), terlihat sekali bahwa terdapat empat negara yang keterkaitannya erat dimana mempunyai kesamaan/kemiripan struktur perekonomian sehingga berpotensi untuk membentuk suatu currency union yaitu Turki, Saudi Arabia, Iran, dan Pakistan. Hal ini disebabkan kondisi perekonomian di negara-negara anggota OKI sangat berbeda bahkan dapat dikatakan timpang sehingga sulit untuk disatukan. Namun, masih ada kemungkinan negara Indonesia dan Malaysia ikut bergabung dengan Turki, Saudi Arabia, Iran, dan Pakistan dalam penyatuan mata uang. Sedangkan Mesir berada pada posisi yang tertinggal karena struktur perekonomiannya yang belum sejajar dengan negara anggota OKI lainnya.

Kemiripan struktur ekonomi

Turki Saudi Arabia Iran Pakistan Indonesia Malaysia Mesir Tahap II Tahap I

commit to user

g. Analisis Forecasting Error Variance Decomposition (FEVD)

FEVD yaitu metode yang dapat digunakan untuk melihat bagaimana perubahan dalam suatu variabel ditunjukkan oleh perubahan variance error yang dipengaruhi oleh variabel lainnya. Melalui metode ini juga dapat dilihat kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi variabel lainnya dalam kurun waktu yang panjang. Dengan menggunakan metode FEVD, penelitian ini akan melihat peran variabilitas nilai tukar dalam menjelaskan GDP dan inflasi masing-masing negara.

1) Variance Decomposition Variabilitas Nilai Tukar Indonesia (IDN)

Variance error pada periode pertama model variabilitas nilai

tukar Indonesia menunjukkan bahwa variabel GDPIDN dan INFIDN lebih mempengaruhi dirinya sendiri. Hal ini dibuktikan dengan nilai penjelasnya sebesar 99% untuk variabel GDPIDN dan 1% untuk variabel INFIDN. Sedangkan variabel VEXCIDN belum bisa mempengaruhi variabel GDPIDN dan INFIDN karena angka penjelasnya hanya sebesar 0 (nol).

commit to user Sumber: Data Olahan Eviews 6.0

Gambar 4.11

FEVD Variabilitas Nilai Tukar Indonesia (IDN)

Respon VEXCIDN mulai mendominasi dalam menjelaskan pengaruhnya terhadap GDPIDN dan INFIDN pada periode ke-2 sampai akhir periode variance error. Sedangkan GDPIDN dan INFIDN dalam menjelaskan pengaruhnya terhadap diri sendiri tidak lebih dari 15%. VEXCIDN paling mendominasi dalam mempengaruhi GDPIDN dan INFIDN pada periode ke-2 sebesar 95,85%. Untuk periode selanjutnya mulai terlihat kestabilan VEXCIDN dalam mempengaruhi GDPIDN dan INFIDN di kisaran 82,99% sejak periode ke-7 hingga akhir periode. Sedangkan GDPIDN mengalami penurunan dalam mempengaruhi dirinya sendiri hingga ke kisaran 29,52% pada periode ke-21. Untuk INFIDN terus mengalami peningkatan sejak periode ke-3 sebesar 4,6%. Hal ini mengindikasikan bahwa variabilitas nilai tukar Indonesia lebih dominan dipengaruhi oleh variabel variabilitas nilai tukar itu sendiri.

0 20 40 60 80 100 5 10 15 20

VEXCIDN GDPIDN INFIDN

10 20 30 40 50 60 5 10 15 20

VEXCIDN GDPIDN INFIDN

commit to user

2) Variance Decomposition Variabilitas Nilai Tukar Turki (TUR) Variance error variabilitas nilai tukar Turki lebih didominasi

pengaruhnya oleh volatilitas nilai tukarnya (VEXCTUR). Pada periode pertama, model variabilitas nilai tukar Turki menunjukkan bahwa VEXCTUR lebih mempengaruhi dirinya sendiri sebesar 100%, sedangkan untuk variabel GDPIDN dan INFIDN belum bisa mempengaruhi VEXCTUR karena angka penjelasnya hanya

sebesar 0 (nol).

Sumber: Data Olahan Eviews 6.0 Gambar 4.12

FEVD Variabilitas Nilai Tukar Turki (TUR)

Variance error pada periode ke-2 hingga akhir periode, respon

GDPTUR dan INFTUR dalam menjelaskan pengaruhnya terhadap VEXCTUR hanya sebesar 2,07% dan 0,28%. Selebihnya VEXCTUR masih mendominasi dalam mempengaruhi VEXCTUR di kisaran 95%. Hal ini mengindikasikan bahwa variabilitas nilai tukar Turki lebih dominan dijelaskan oleh variabel volatilitas nilai tukar itu sendiri.

3) Variance Decomposition Variabilitas Nilai Tukar Saudi Arabia (SAU) 0 20 40 60 80 100 5 10 15 20

V EXCTUR GDPTUR INFTUR

Varianc e Dec ompos it ion of V EXCTUR

0 20 40 60 80 100 5 10 15 20

V EXCTUR GDPTUR INFTUR

Varianc e Dec ompos ition of GDPTUR

0 20 40 60 80 100 5 10 15 20

V EXCTUR GDPTUR INFTUR

commit to user

Variance error pada periode pertama model variabilitas nilai

tukar Saudi Arabia menunjukkan bahwa VEXCSAU lebih mempengaruhi dirinya sendiri, hal ini dibuktikan dengan nilai penjelasnya sebesar 100%, sedangkan variabel GDPSAU dan INFSAU belum bisa mempengaruhi VEXCSAU karena angka penjelasnya sebesar 0 (nol).

Sumber: Data Olahan Eviews 6.0 Gambar 4.13

FEVD Variabilitas Nilai Tukar Saudi Arabia (SAU)

Respon VEXCSAU mendominasi dalam menjelaskan pengaruhnya terhadap VEXCSAU sebesar 97,78% pada periode ke-2 variance error, sedangkan VEXCSAU dalam menjelaskan pengaruhnya terhadap GDPSAU hanya sebesar 0,43% dan terhadap INFSAU hanya sebesar 1,79%. Hampir sepanjang periode variabel VEXCSAU mendominasi pengaruhnya terhadap VEXCSAU, GDPSAU dan INFSAU. Hal ini menjelaskan bahwa variabilitas nilai tukar sedikit dijelaskan oleh variabel GDP dan Inflasi dan dominan dijelaskan oleh variabel volatilitas nilai tukar itu sendiri.

0 20 40 60 80 100 5 10 15 20

VEXCSAU GDPSAU INFSA U

Varianc e Dec ompos it ion of VE XCSAU

0 20 40 60 80 100 5 10 15 20

VEXCSAU GDPSAU INFSA U

Varianc e Dec ompos ition of GDPSAU

0 20 40 60 80 100 5 10 15 20

VEXCSAU GDPSAU INFSA U

commit to user

4) Variance Decomposition Variabilitas Nilai Tukar Iran (IRN)

Sama halnya dengan tiga negara sebelumnya, yaitu Indonesia, Turki, dan Saudi Arabia, variance error pada periode pertama model variabilitas nilai tukar Iran menunjukkan bahwa VEXCIRN lebih mempengaruhi dirinya sendiri, hal ini dibuktikan dengan nilai penjelasnya sebesar 100%, sedangkan variabel GDPIRN dan INFIRN belum bisa mempengaruhi VEXCIRN karena angka penjelasnya sebesar 0 (nol).

Sumber: Data Olahan Eviews 6.0 Gambar 4.14

FEVD Variabilitas Nilai Tukar Iran (IRN)

Variance error pada periode ke-2 hingga akhir periode, respon

GDPIRN dan INFIRN dalam menjelaskan pengaruhnya terhadap VEXCIRN hanya di kisaran tidak lebih dari 3% dan 2%. Selebihnya VEXCTUR masih mendominasi dalam mempengaruhi VEXCTUR di kisaran 94%. Pengaruh GDPIRN terbesar adalah sebesar 23,28% di periode ke-10 variance error, sedangkan pengaruh INFIRN terbesar adalah sebesar 2,56% di periode ke-8

variance error. Hal ini mengindikasikan bahwa variabilitas nilai

0 20 40 60 80 100 120 5 10 15 20

V EXCIRN GDPIRN INFIRN

Varianc e Dec ompos it ion of VE XCIRN

0 20 40 60 80 100 5 10 15 20

V EXCIRN GDPIRN INFIRN

Varianc e Dec ompos ition of GDPIRN

0 20 40 60 80 5 10 15 20

V EXCIRN GDPIRN INFIRN

commit to user

tukar Turki lebih dominan dijelaskan oleh variabel volatilitas nilai tukar itu sendiri, sedangkan variabel GDP dan inflasi hanya sedikit pengaruhnya.

5) Variance Decomposition Variabilitas Nilai Tukar Malaysia (MYS)

Variance error pada periode pertama model variabilitas nilai

tukar Malaysia menunjukkan bahwa VEXCMYS lebih mempengaruhi dirinya sendiri, hal ini dibuktikan dengan nilai penjelasnya sebesar 100%, sedangkan variabel GDPMYS dan INFMYS belum bisa mempengaruhi VEXCMYS karena angka penjelasnya sebesar 0 (nol). Pada periode kedua, VEXCMYS mempengaruhi sebesar 94,93% dan INFMYS memberikan pengaruh sebesar 4,94%, sedangkan variabel GDPMYS masih belum bisa mempengaruhi variabel VEXCMYS karena angka penjelasnya yang masih sebesar 0 (nol).

Pada periode ke-3, variabel GDPMYS mulai bisa mempengaruhi variabel VEXCMYS sebesar 15,68%. VEXCMYS semakin mengalami penurunan dari periode ke-2 sampai akhir periode variance error sebesar 19,37%, sedangkan GDPMYS mengalami kenaikan yang signifikan dalam mempengaruhi VEXCMYS dari periode ke-3 hingga akhir periode variance error sebesar 71,99%.

commit to user Sumber: Data Olahan Eviews 6.0

Gambar 4.15

FEVD Variabilitas Nilai Tukar Malaysia (MYS)

INFMYS lebih stabil dalam memberikan pengaruh terhadap VEXCMYS sebesar 8%. Hal ini mengindikasikan bahwa variabilitas nilai tukar Malaysia sedikit dijelaskan oleh volatilitas nilai tukar itu sendiri dan inflasi, namun variabel GDP semakin bisa menjelaskan variabilitas nilai tukar selama 20 periode variance

error.

6) Variance Decomposition Variabilitas Nilai Tukar Mesir (MSR) Variance error pada periode pertama model variabilitas nilai

tukar Mesir menunjukkan bahwa VEXCMSR lebih mempengaruhi dirinya sendiri, hal ini dibuktikan dengan nilai penjelasnya sebesar 100%, sedangkan variabel GDPMSR dan INFMSR belum bisa mempengaruhi VEXCMSR karena angka penjelasnya sebesar 0 (nol). 0 20 40 60 80 100 5 10 15 20

V EXCMY S GDPMY S INFMY S

0 20 40 60 80 100 5 10 15 20

V EXCMY S GDPMY S INFMY S

Varianc e Dec ompos it ion of GDPMY S

0 20 40 60 80 5 10 15 20

V EXCMY S GDPMY S INFMY S

commit to user Sumber: Data Olahan Eviews 6.0

Gambar 4.16

FEVD Variabilitas Nilai Tukar Mesir (MSR)

Respon VEXCMSR mendominasi dalam menjelaskan pengaruhnya terhadap VEXCMSR sebesar 98,93% pada periode ke-2 variance error, sedangkan GDPMSR dalam menjelaskan pengaruhnya terhadap VEXCMSR hanya sebesar 0,94% dan INFMSR masih belum bisa menjelaskan, namun mulai periode ke-3 variance error variabel INFMSR bisa menjelaskan walaupun sedikit hanya pada kisaran 3,76%. Hampir sepanjang periode variabel VEXCMSR mendominasi pengaruhnya terhadap VEXCMSR, GDPMSR dan INFMSR. Hal ini menjelaskan bahwa variabilitas nilai tukar sedikit dijelaskan oleh variabel GDP dan Inflasi dan dominan dijelaskan oleh variabel volatilitas nilai tukar itu sendiri.

7) Variance Decomposition Variabilitas Nilai Tukar Pakistan (PAK)

Variance error pada periode pertama model variabilitas nilai

tukar Pakistan menunjukkan bahwa GDPPAK lebih dominan

0 20 40 60 80 100 5 10 15 20 V EXCMSR GDPMSR INFMSR

Varianc e Dec ompos ition of V EXCMS R

0 20 40 60 80 100 5 10 15 20 V EXCMSR GDPMSR INFMSR

Varianc e Dec ompos ition of GDPMS R

0 20 40 60 80 5 10 15 20 V EXCMSR GDPMSR INFMSR

commit to user 0 20 40 60 80 100 5 10 15 20

VEXCPAK GDPPAK INFPAK

Variance Decomposition of GDPPAK

0 20 40 60 80 100 5 10 15 20

VEXCPAK GDPPAK INFPAK

Variance Decomposition of INFPAK

mempengaruhi VEXCPAK, hal ini dibuktikan dengan nilai penjelasnya sebesar 93,22%, sedangkan variabel VEXCPAK hanya memberikan pengaruh sebesar 6,78% dan variabel INFMSR belum bisa mempengaruhi VEXCPAK karena angka penjelasnya sebesar 0 (nol).

Sumber: Data Olahan Eviews 6.0 Gambar 4.17

FEVD Variabilitas Nilai Tukar Pakistan (PAK)

Pada periode ke-2 sampai periode ke-5 variance error, GDPPAK mengalami penurunan dalam menjelaskan VEXCPAK sebesar 24,31%, selanjutnya pada periode ke-10 sampai akhir periode variance error kembali meningkat stabil di kisaran 29%. Posisi VEXCPAK hampir seimbang mempengaruhi VEXCPAK memasuki periode ke-9 variance error sebesar 64,80%. Di lain sisi, posisi INFPAK dalam mempengaruhi VEXCPAK semakin menurun memasuki periode ke-5 sampai akhir periode variance

commit to user

nilai tukar Pakistan lebih dominan bisa dijelaskan oleh variabel volatilitas nilai tukar itu sendiri dan GDP.

3. Analisis Deskriptif Kelayakan Dinar Emas Sebagai Mata Uang di Negara Anggota OKI

a. Analisis Kelayakan Dinar Emas Sebagai Mata Uang

Dalam menentukan kelayakan suatu entitas untuk digunakan sebagai mata uang, maka perlu adanya uji kelayakan dengan menilai syarat dan ciri-ciri khusus dari entitas tersebut. Berikut diuraikan hasil analisis syarat dan ciri khusus mata uang sebagai uji kelayakan Dinar Emas untuk digunakan sebagai mata uang, serta ciri-ciri khusus yang harus dipenuhi Dinar Emas dengan kadar emas yang terkandung di dalamnya agar dapat digunakan sebagai mata uang.

Sukirno (2003) dalam buku Pengantar Teori Makroekonomi Edisi Kedua mengatakan bahwa:

Uang diciptakan dalam perekonomian dengan tujuan untuk melancarkan kegiatan tukar-menukar dan perdagangan. Maka uang selalu didefinisikan sebagai benda-benda yang disetujui oleh masyarakat sebagai alat perantara untuk mengadakan tukar-menukar atau perdagangan. Yang dimaksud dengan kata disetujui dalam definisi ini adalah terdapat kata sepakat diantara anggota-anggota masyarakat untuk menggunakan satu atau beberapa benda sebagai alat perantara dalam kegiatan tukar-menukar.

Agar masyarakat menyetujui penggunaan suatu entitas mata uang, maka uang harus memenuhi syarat-syarat khusus antara lain:

a. Nilainya tidak mengalami perubahan dari waktu ke waktu. b. Mudah dibawa.

c. Mudah disimpan tanpa mengurangi nilainya. d. Tahan lama.

commit to user e. Jumlahnya terbatas (tidak berlebihan). f. Memiliki mutu yang sama.

Emas dan perak merupakan dua benda yang dapat memenuhi syarat-syarat ini. Sukirno (2003) juga menyampaikan bahwa emas dan perak dapat digunakan sebagai mata uang namun harus memiliki ciri-ciri khusus, yaitu:

a. Banyak orang menyukai benda tersebut karena dapat digunakan sebagai perhiasan.

b. Emas dan perak memiliki kualitas yang sama.

c. Emas dan perak tidak mudah pudar atau rusak, dan dapat dibagi dengan mudah.

d. Secara kuantitas, emas dan perak sangat terbatas, maka untuk mendapatkannya diperlukan pengorbanan dan biaya.

e. Mempunyai nilai yang stabil karena kualitasnya tidak berubah dalam jangka panjang.

Dari hasil analisis mengenai teori uang, maka syarat dan ciri khusus tersebut menyatakan bahwa emas dan perak memiliki kelayakan untuk digunakan sebagai mata uang. Emas dan perak layak digunakan sebagai mata uang karena entitas dan zatnya memiliki kriteria sebagai uang.

commit to user Tabel 4.13

Kandungan Berat dan Kadar Emas dalam Dinar Denom Berat (gr) Diameter (mm) Au (%) Ag (%) ¼ Dinar 1,06 15 91,70 8,30 ½ Dinar 2,13 20 91,70 8,30 1 Dinar 4,25 23 91,70 8,30 2 Dinar 8,50 26 91,70 8,30 4 Dinar 17,50 29 91,70 8,30

Sumber: PT. Antam (Persero), Tbk.

Menurut Karim (2008) dalam bukunya Ekonomi Makro Islami, mengatakan bahwa Dinar memiliki kelayakan untuk digunakan sebagai mata uang dan dapat memperlancar stabilitas sistem moneter. Penjabaran mengenai Dinar Emas dalam teori Makroekonomi Islam dijelaskan sebagai berikut (Karim, 2008):

1) Dinar Adalah Mata Uang yang Stabil

Perbedaan mendasar antara mata uang Dinar dengan uang fiat

(fiat money) adalah tingkat kestabilannya. Setiap mata uang Dinar

mengandung 4,25 gram emas 22 karat dan tidak ada perbedaan ukuran emas yang terkandung di dalam Dinar pada setiap negara. Mata uang Dinar tidak mengalami inflasi semenjak zaman Rasulullah SAW hingga sekarang. Sebuah penelitian telah dilakukan oleh Professor Roy Jastram dari Barkeley University dengan menulis buku yang berjudul The Goldent Constant. Ia melakukan penelitian harga emas terhadap beberapa komoditi untuk masa 400 tahun hingga 1976. Hasil penelitiannya menyimpulkan bahwa harga emas adalah konstan dan stabil, sekalipun selama waktu tersebut telah terjadi krisis, perang, dan bencana alam.